CHAPITRE II : QUELQUES ILLUSTRATIONS DE GESTION DU RISQUE ET DE L INCERTITUDE. I. Les marchés financiers et le choix de portefeuille

|

|

|

- Véronique Archambault

- il y a 8 ans

- Total affichages :

Transcription

1 CHAPITRE II : QUELQUES ILLUSTRATIONS DE GESTION DU RISQUE ET DE L INCERTITUDE Les marchés financiers et les marchés agricoles sont sujets à une certaine volatilité des prix, des crises financières et l apparition de bulles spéculatives. I. Les marchés financiers et le choix de portefeuille La finance est souvent analysée du seul point de vue du mécanisme des marchés, la confrontation des offres et des demandes déterminant un prix d équilibre. Comme pour un bien standard, la fonction de demande d actif financier serait décroissante avec le prix et la fonction d offre d actif financier serait croissante avec le prix. Or la réalité semble beaucoup plus complexe. Les marchés financiers renvoient à un ensemble de phénomènes (anticipations, spéculations, mimétisme, croyances collectives, asymétrie d informations ) associés à des situations d instabilité et à l émergence de bulles. Par ailleurs, rendre compte des comportements financiers, passe par la mobilisation de théories et de modèles rarement discutés. 1

2 A. La finance au prisme des théories financières Plusisieurs théories tentent d apporter une réponse à la question de l évaluation des cours : - La théorie des marchés efficients (Robert Merton, Harry Markowicz et Eugène Fama) se propose d évaluer la valeur des titres côtés, en s appuyant sur deux postulats : (i) les marchés financiers sont capables de réunir toute l information disponible pour permettre aux investisseurs de prendre les décisions qui s imposent ; (ii) il est toujours possible de décrire de manière exhaustive tous les états futurs de l économie et d attacher à chacun d eux une probabilité (De la Vega, 2009). De ce fait, elle est incapable de se placer dans un univers incertain et d expliquer la vraie nature des crises financières. D une part, elle considère que l anticipation repose sur une seule variable, toute l information disponible à l instant t. Ainsi les opinions personnelles et collectives des agents économiques ne sont pas prises en compte. D autre part, la crise serait le résultat de comportements irrationnels (l explosion de la bulle financière traduirait le retour à l équilibre des marchés, une sorte de purge nécessaire et inévitable pour ramener à la raison les agents économiques). 2

. De ce fait, elle est incapable de se placer dans un univers incertain et d expliquer la vraie nature des crises financières.")

3 - la Noise Trader Approach (Kyle, 1985 ; Black, 1986) postule l existence d investisseurs ignorants sur les marchés financiers. Ces derniers formeraient leurs anticipations sur la base de bruits ou de faux signaux. Leur présence suffirait à expliquer pourquoi le prix d un actif financier tend à s écarter durablement de sa valeur fondamentale. De Long, Shleifer, Summers et Waldmann (1990) ont proposé un modèle dans lequel les agents rationnels sont amenés à manipuler l action des investisseurs ignorants afin de créer une tendance haussière et d accroître leur rentabilité financière. Cette approche permet de distinguer les différents agents en fonction de leur entrée sur le marché. Dans le cas d une hausse des cours, il semblerait que les agents les mieux renseignés (exemple des traders) achètent très tôt et font en sorte de faire monter les prix afin d attirer les agents moins bien renseignés (ménages gérant leur propre portefeuille). Ces derniers attirés par la hausse, achètent les actifs financiers à des prix très élevés, voire trop élevés, provoquant du même coup l éclatement de la bulle. 3

ont proposé un modèle dans lequel les agents rationnels sont amenés à manipuler l action des investisseurs ignorants afin de créer une tendance haussière")

4 - la finance autoréférentielle (Orléan, 1991, 2004) suggère que les investisseurs doivent se soucier de l opinion des autres, dès lors que celle-ci reçoit une adhésion telle qu elle influence les cours des actifs. Dans ce schéma, les investisseurs prendraient des positions sur le marché financier en fonction non pas de leur évaluation personnelle de la valeur fondamentale, mais à partir de leurs croyances collectives (système d itérations que l on retrouve dans la convention lewisienne : je crois que tu crois que je crois ). Cette approche propose une analyse intéressante du marché et de la détermination du prix des actifs. Elle suggère que le marché financier accèderait à une vie sociale autonome, obligeant chacun à se positionner par rapport à lui. En d autres termes, le marché aurait des capacités cognitives lui permettant d acquérir une existence effective et d influencer les comportements individuels 4

.")

5 Ces trois approches apportent un certain regard sur l analyse des crises financières. La première les relativise en insistant sur les notions de chocs (comportements irrationnels) et d autorégulation des marchés (c est l image d une cocotte-minute sous pression dont il convient de tourner le bouton pour évacuer la vapeur). La seconde les admet en accordant une place non négligeable aux investisseurs mal informés. L existence à la fois d investisseurs bien informés et d investisseurs mal informés, les uns exploitant la faiblesse des autres, serait à l origine des bulles financières. La troisième leur donne une dimension nouvelle. Les marchés financiers seraient des lieux où se côtoient phénomènes de groupe, croyances collectives, comportements moutonniers, mécanisme de défiance ou de confiance occasionnant des réévaluations successives du cours des actifs. Au final, ces approches, et notamment les deux dernières permettent de relier les vagues d optimisme et de pessimisme présentes sur les marchés financiers à la stabilité du système bancaire (solvabilité, liquidité). Au fur et à mesure que l on se rapproche de l état culminant de la défiance (éclatement de la bulle), se met en marche une fuite en avant vers la liquidité à partir d évènements mineurs ou 5 de faible ampleur (la rumeur).

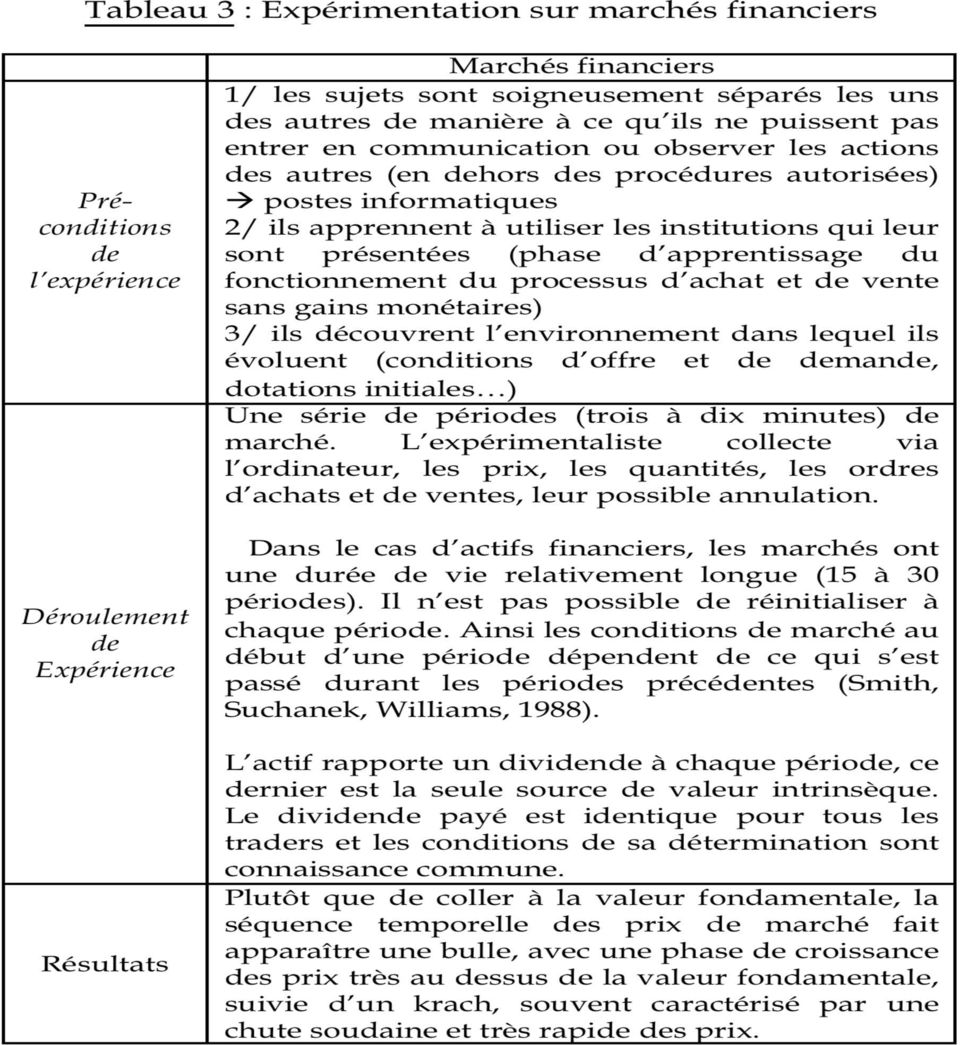

6 B. L économie expérimentale Depuis de nombreuses années, l économie expérimentale est mobilisée afin d identifier dans des cas précis, les structures de marché les plus efficientes (Chamberlin, 1948). À la suite des travaux de Smith (1962) et de son protocole dit de la double enchère publique, le débat s est focalisé sur les propriétés des marchés financiers et non financiers. La démarche expérimentale se décompose en plusieurs parties : - la catégorie de sujets retenus : (étude d une population de traders); - l ensemble des procédures précisant les règles du jeu : observation de la prise de décisions - le mécanisme de motivation et d incitation des sujets : paiement des sujets en fin d expérience; - l utilisation d une technologie plus ou moins complexe : salle informatique (réseaux d ordinateurs, logiciel JessX), IRM (imagerie à résonance magnétique) dans le cas de la neuroéconomie (visualiser les zones du cerveau activées au moment de la décision : risques / incertitude) 6

7 1. Choix individuels et comportements financiers Allais (1953) est revenu sur les facteurs susceptibles d expliquer la prise de décisions en univers risqué à Déformation subjective des probabilités objectives. Certaines personnes qui ont confiance dans leur bonne étoile (le terme anglo-saxon serait aujourd hui overconfidence) sous-estimeraient la probabilité des évènements qui leur sont défavorables et surestimeraient la probabilité des évènements qui leur sont favorables. A l opposé, les personnes qui s estimeraient poursuivis par la malchance surestimeraient la probabilité des évènements qui leur sont défavorables et sous-estimeraient la probabilité des évènements qui leur sont favorables. à Elle peut conduire à accorder plus de poids aux éléments les moins probables. Théorie des perspectives de Kahneman et Tversky (1979) qui fait l hypothèse de la surpondération des faibles probabilités. à Elle ouvre le champ aux travaux menés en avenir incertain (Allais parle de coups isolés). Il y aurait une coexistence de deux univers (risques incertitude), Certains résultats de la neuroéconomie fondés sur l IRM ont clairement mis en évidence que les zones du cerveau activées par les décisions face au risque étaient différentes des zones activées par les décisions en incertitude (Smith, Dickhaut, McCabe, 2002). 7

8 Kahneman et Tvserky (1971, 1986), Kahneman, Slovic et Tversky (1982) : analyse psychologique du risque et de la valeur. La théorie du choix logique ne fournirait pas une base suffisante pour décrire la prise de décisions. (1) les individus perçoivent plus intensément les pertes que les gains (loss aversion) ; (2) les individus sont victimes de biais de jugement, ils sont dès lors incapables d évaluer correctement les situations d incertitude et d appliquer les lois générales de probabilité. Kahneman et Tversky (1971) ont montré que les individus ont beaucoup de mal à percevoir la loi des grands nombres et ont plutôt tendance à appliquer la loi des petits nombres. Dès lors, un biais cognitif se serait introduit dans les perceptions des individus. les individus tendent à extraire plus d informations des données que les données n en contiennent. Ainsi la forte volatilité des marchés financiers pourrait s expliquer par des réactions excessives des investisseurs aux dernières nouvelles économiques et financières. 2. Expérimentation et marchés Smith, Suchanek et Williams (1988) ; Noussair, Robin et Ruffieux (1998) ; Noussair et Ruffieux (2002) ont montré qu un des enseignements majeurs de l économie expérimentale des marchés était que les marchés d actifs financiers pouvaient se révéler nettement moins efficaces que les marchés de 8 biens et de services.

9 9

10 10

11 11

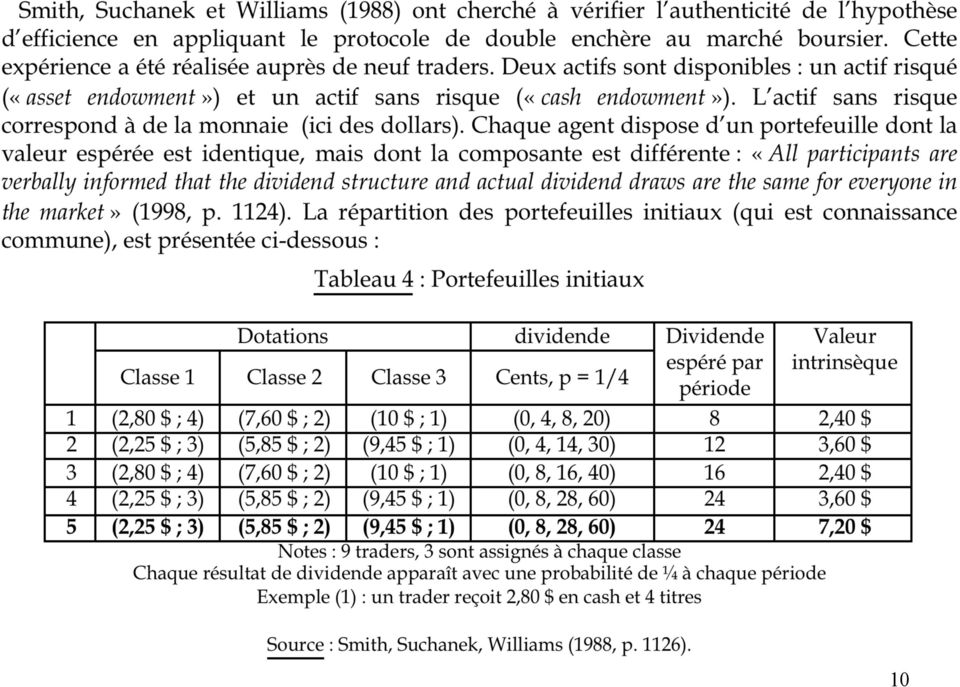

12 L expérience comporte quinze périodes en tout (voir 30). À la fin de la quinzième période, la valeur résiduelle du titre est nulle. En revanche, au début de l expérience, sa valeur est égale à quinze fois l espérance mathématique du dividende, soit 3,60 $ (chaque trader dispose donc bien de portefeuilles de valeur espérée identique, en l occurrence de 13,05 $). À chaque période, la valeur du titre décroît linéairement en fonction du nombre de périodes restantes. La valeur fondamentale (Vf) en début de période t est donc égale à : (15 t +1) x E(X) = 24 x (15 t +1), avec t = 1, 2, 15. Pour t =1, Vf = 24 x 15 = 360 cents Pour t = 15, Vf = 24 x 1 = 24 cts Au dernier dividende perçu, la valeur résiduelle est nulle. 12

en début de période t est donc égale à : (15 t +1) x E(X) = 24 x (15 t +1), avec t = 1, 2, 15.")

13 Smith, Suchanek et Williams (1988) ont cherché à analyser l évolution du prix du titre par rapport à la valeur fondamentale en s appuyant sur la notion d expérience. Trois séquences de marché (inexpérience, une expérience, deux expériences) ont été ainsi réalisées afin de permettre aux sujets de réviser leurs stratégies d achat et de vente en fonction de l expérience acquise. Pour les sujets inexpérimentés, les auteurs ont observé la formation d une bulle spéculative suivie d un krach. A partir de la période 5, le prix du titre dépasse la valeur fondamentale, en raison d un excès de demande. Les traders espèrent à ce stade pouvoir revendre le titre à un prix supérieur à son prix d acquisition. La bulle persiste jusque vers les dernières périodes où elle finit par éclater, puisque les traders savent qu à la fin de la période 15, la valeur du titre est nulle. Pour les sujets expérimentés, le prix du titre est inférieur à la valeur fondamentale à la première période. Il semblerait qu ici, l aversion pour le risque joue un rôle dans l apparition des bulles de marchés en déprimant les prix dans un premier temps afin de confirmer ultérieurement les attentes en termes de gains en capital. 13

14 Ce phénomène de bulle suivie d un krach semble robuste, puisqu il persiste, même dans les cas suivants : 1) tous les traders ont le même portefeuille de départ ; 2) une taxe Tobin est imposée aux transactions ; 3) des limites sont imposées aux variations des prix d une période à l autre ; 4) plusieurs marchés de titres coexistent ; 5) la valeur fondamentale reste constante au cours des périodes au lieu de décroître. Les auteurs observent cependant qu au fur et à mesure que les sujets gagnent en expérience, la durée de la bulle se réduit sans toutefois disparaître. Il faut que le même groupe de traders ait une troisième expérience du marché pour que la bulle s estompe. Comment expliquer l absence de convergence? Selon Smith, Suchanek et Williams (1988), l une des explications de la non convergence résiderait dans le fait que la rationalité des sujets n est pas connaissance commune. Si un sujet pense que certains sujets moins rationnels sont susceptibles d acheter le titre à un prix qui excède la valeur fondamentale, il peut vouloir spéculer pour réaliser une transaction favorable. Ce type de comportement force le prix à la hausse et entretient la tendance tant que la crainte de ne pas pouvoir revendre avant la fin de la séquence n est pas suffisante. 14

15 Noussair et Ruffieux (2002) ont avancé trois raisons pour expliquer cette absence de convergence des prix vers les fondamentaux : à La nature des biens échangés sur les marchés financiers et les marchés de biens et services, serait différente. Marchés de biens et services Les biens et les services ont une valeur pour une seule période Les biens et les services sont vendus par des producteurs et achetés par des ménages. L échange doit permettre de réaliser un surplus potentiel. Le prix de réservation du ménage est généralement plus important que le coût de production du vendeur Les positions de vendeurs et d acheteurs de biens et services se définissent préalablement à la formation de prix, on est vendeur ou on est acheteur Les acheteurs et les vendeurs ont des offres et des demandes limitées. A la fin d une période, il n y a plus d échange qui soit mutuellement profitable Chaque acheteur ou chaque vendeur connaît la valeur qu il confère au bien avec certitude. Convergence vers l idée que les agents arrivent à obtenir une information correcte sur l état du marché. Marchés financiers Les actifs financiers ont une vie beaucoup plus longue Les actifs financiers font apparaître une valeur fondamentale identique pour tous. Le statut de vendeur ou d acheteur dépend intrinsèquement des prix des actifs financiers. Les échanges peuvent se dérouler sur un laps de temps infini. La valeur d un actif peut être ignorée par tout ou une partie des traders Certains agents ont de meilleures informations que d autres sur la valeur des actifs (délit d initiés) 15

16 à Les sujets seraient amenés à faire des erreurs de valorisation des actifs lorsqu ils optimisent en univers dynamique. à Les sujets auraient une tendance naturelle à spéculer sur les marchés financiers plutôt qu à estimer la valeur fondamentale, compte tenu des informations disponibles. Ce qui occasionnerait la création d une demande supplémentaire. Cette spéculation serait renforcée par ce que Noussair et Ruffieux (2002, p. 1063) appellent «l illusion de la liquidité», c'est-à-dire la croyance dans la capacité de pouvoir liquider ses actifs à n importe quel moment aux prix du marché (et ceci même lorsque les prix sont bien supérieurs à la valeur fondamentale). 16

appellent «l illusion de la liquidité», c'est-à-dire la croyance dans la capacité de pouvoir liquider ses actifs à n importe quel moment aux prix du marché (et")

Efficience, finance comportementale et convention : une synthèse théorique

Complément A Efficience, finance comportementale et convention : une synthèse théorique André Orléan CEPREMAP Le temps n est plus où Michael Jensen pouvait écrire sans crainte d être démenti : «Aucune

Complément A Efficience, finance comportementale et convention : une synthèse théorique André Orléan CEPREMAP Le temps n est plus où Michael Jensen pouvait écrire sans crainte d être démenti : «Aucune

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Efficience des marchés et finance comportementale

Efficience des marchés et finance comportementale Martin Vlcek, Quantitative Investment Manager (BCV) 06.12.2013 Contenu 1. Introduction 2. Théorie de l efficience du marché 3. Finance comportementale

Efficience des marchés et finance comportementale Martin Vlcek, Quantitative Investment Manager (BCV) 06.12.2013 Contenu 1. Introduction 2. Théorie de l efficience du marché 3. Finance comportementale

Contrats sur différence (CFD)

") Avertissement à l attention des investisseurs 28/02/2013 Contrats sur différence (CFD) Principales recommandations Les contrats sur différence (CFD) sont des produits complexes qui ne sont pas adaptés

Avertissement à l attention des investisseurs 28/02/2013 Contrats sur différence (CFD) Principales recommandations Les contrats sur différence (CFD) sont des produits complexes qui ne sont pas adaptés

II. LE PRINCIPE DE LA BASE

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

Finance comportementale Expérience du trader et aversion au risque

veille stratégique Finance comportementale Expérience du trader et aversion au risque Éric Vernier Docteur en finance, directeur du CERME-RII à l ULCO, professeur à l ESC Lille. Alors que de nombreuses

veille stratégique Finance comportementale Expérience du trader et aversion au risque Éric Vernier Docteur en finance, directeur du CERME-RII à l ULCO, professeur à l ESC Lille. Alors que de nombreuses

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

Attitude des ménages face au risque. M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014

Attitude des ménages face au risque - M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014 Plan du cours 1. Introduction : demande de couverture et comportements induits pa 2. Représentations

Attitude des ménages face au risque - M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014 Plan du cours 1. Introduction : demande de couverture et comportements induits pa 2. Représentations

Gestion économique du produit agricole, dossier 3, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand LES MARCHES A TERME

LES MARCHES A TERME Institut des Hautes Etudes en Droit Rural et Economie Agricole 1 PLAN I ) CARACTERISTIQUES DES MARCHES A ) Objectifs B ) Fonctions C ) Conditions d existence D ) Types d intervention

LES MARCHES A TERME Institut des Hautes Etudes en Droit Rural et Economie Agricole 1 PLAN I ) CARACTERISTIQUES DES MARCHES A ) Objectifs B ) Fonctions C ) Conditions d existence D ) Types d intervention

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés.

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

HEC MONTRÉAL. Le sentiment du marché a t il une influence sur les décisions d allocation d actifs entre les différentes classes de fonds mutuels?

HEC MONTRÉAL Le sentiment du marché a t il une influence sur les décisions d allocation d actifs entre les différentes classes de fonds mutuels? Par Nicolas Poisson Sciences de la gestion (Finance) Mémoire

HEC MONTRÉAL Le sentiment du marché a t il une influence sur les décisions d allocation d actifs entre les différentes classes de fonds mutuels? Par Nicolas Poisson Sciences de la gestion (Finance) Mémoire

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

Manuel de référence Options sur actions

Manuel de référence Options sur actions Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à revenu fixe

Manuel de référence Options sur actions Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à revenu fixe

Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières

La gamme de fonds «Finance Comportementale» de JPMorgan Asset Management : Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières Document réservé aux professionnels

La gamme de fonds «Finance Comportementale» de JPMorgan Asset Management : Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières Document réservé aux professionnels

TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300!

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

GUIDE DES WARRANTS. Donnez du levier à votre portefeuille!

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

PERCEPTION ET PERCEPTION SOCIALE

GOBERT 1 PERCEPTION ET PERCEPTION SOCIALE 1. Perception et perception sociale Perception = processus par lequel l individu organise et interprète ses impressions sensorielles de façon à donner un sens

GOBERT 1 PERCEPTION ET PERCEPTION SOCIALE 1. Perception et perception sociale Perception = processus par lequel l individu organise et interprète ses impressions sensorielles de façon à donner un sens

Le commerce des promesses Petit traité sur la finance moderne

Le commerce des promesses Petit traité sur la finance moderne Pierre-Noël Giraud (Seuil, 2009, 10 50) Voilà un livre tout à fait remarquable, qui prouve qu il est possible de traiter de questions essentielles,

Le commerce des promesses Petit traité sur la finance moderne Pierre-Noël Giraud (Seuil, 2009, 10 50) Voilà un livre tout à fait remarquable, qui prouve qu il est possible de traiter de questions essentielles,

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

I. Risques généraux s appliquant à l ensemble des instruments financiers

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

Dans la plupart des économies avancées, les prix immobiliers ont fortement

Les prix immobiliers en France : une évolution singulière Mickaël Clévenot Division Synthèse conjoncturelle Dans la plupart des économies avancées, les prix immobiliers ont fortement augmenté entre 2000

Les prix immobiliers en France : une évolution singulière Mickaël Clévenot Division Synthèse conjoncturelle Dans la plupart des économies avancées, les prix immobiliers ont fortement augmenté entre 2000

Options, Futures, Parité call put

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

PRODUITS DE BOURSE GUIDE DES WARRANTS. Donnez du levier à votre portefeuille! Produits non garantis en capital et à effet de levier

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! PRODUITS DE BOURSE www.produitsdebourse.bnpparibas.com Produits non garantis en capital et à effet de levier COMMENT LES WARRANTS FONCTIONNENT-ILS?

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! PRODUITS DE BOURSE www.produitsdebourse.bnpparibas.com Produits non garantis en capital et à effet de levier COMMENT LES WARRANTS FONCTIONNENT-ILS?

MÉTHODE Investir en bourse avec Isiotrade. " Hier est derrière. Demain est un mystère. Ce qui compte, c est ce que l'on fait dans l instant.

MÉTHODE Investir en bourse avec Isiotrade " Hier est derrière. Demain est un mystère. Ce qui compte, c est ce que l'on fait dans l instant." Version réactualisée au 15 mai 2014 Sommaire 1. A PROPOS D'ISIOTRADE...

MÉTHODE Investir en bourse avec Isiotrade " Hier est derrière. Demain est un mystère. Ce qui compte, c est ce que l'on fait dans l instant." Version réactualisée au 15 mai 2014 Sommaire 1. A PROPOS D'ISIOTRADE...

LA DYNAMIQUE DES PRIX AGRICOLES évolutions fondamentales, financiarisation, spéculation

LA DYNAMIQUE DES PRIX AGRICOLES évolutions fondamentales, financiarisation, spéculation Michel Aglietta Université Paris Nanterre, Cepii et Groupama-am Evolutions fondamentales: Distinguer tendance de

LA DYNAMIQUE DES PRIX AGRICOLES évolutions fondamentales, financiarisation, spéculation Michel Aglietta Université Paris Nanterre, Cepii et Groupama-am Evolutions fondamentales: Distinguer tendance de

Cas 9 - Le rôle de l Etat et de l environnement légal

Cas 9 - Le rôle de l Etat et de l environnement légal Objectif : comprendre le rôle de l Etat dans l économie et son influence sur les décisions de production des entreprises. Introduction Théorie néoclassique

Cas 9 - Le rôle de l Etat et de l environnement légal Objectif : comprendre le rôle de l Etat dans l économie et son influence sur les décisions de production des entreprises. Introduction Théorie néoclassique

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

La microéconomie est-elle utile?

La microéconomie est-elle utile? Les manuels de microéconomie comportent généralement des centaines de pages, pleines de courbes et de formules mathématiques. Une proportion importante des articles publiés

La microéconomie est-elle utile? Les manuels de microéconomie comportent généralement des centaines de pages, pleines de courbes et de formules mathématiques. Une proportion importante des articles publiés

Fiscalité de l épargne et financement des entreprises. Eléments de constat et propositions

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Théorie Financière 8 P. rod i u t its dé dérivés

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Vue d ensemble. Evolution du Cours des matières premières agricoles en indices (base 100 en 2005)

") Sciences économiques et sociales Lutter contre la volatilité du prix des matières premières I Sommaire Q1. Quel est l objectif du G20 concernant les prix des matières premières (MP)? Q2. Comment expliquer

Sciences économiques et sociales Lutter contre la volatilité du prix des matières premières I Sommaire Q1. Quel est l objectif du G20 concernant les prix des matières premières (MP)? Q2. Comment expliquer

Ce que révèle la crise de la Société générale : Principe d incertitude,crise boursière et comportement à risque

Interview d expert Ce que révèle la crise de la Société générale : Principe d incertitude,crise boursière et comportement à risque Thami KABBAJ, interviewé par Thierry PORTAL Publié par l Observatoire

Interview d expert Ce que révèle la crise de la Société générale : Principe d incertitude,crise boursière et comportement à risque Thami KABBAJ, interviewé par Thierry PORTAL Publié par l Observatoire

Thème 2 : Cycle de vie des projets d innovation: ambigüité, incertitude, production de savoir et dynamisme

Thème 2 : Cycle de vie des projets d innovation: ambigüité, incertitude, production de savoir et dynamisme Serghei Floricel Dans l introduction nous avons mentionné que les projets d innovation suivent

Thème 2 : Cycle de vie des projets d innovation: ambigüité, incertitude, production de savoir et dynamisme Serghei Floricel Dans l introduction nous avons mentionné que les projets d innovation suivent

Bonus Cappés et Reverse Bonus Cappés

Bonus Cappés et Reverse Bonus Cappés Le prospectus d émission des certificats Bonus a été approuvé par la Bafin, régulateur Allemand, en date du 9 octobre 2009. Ce document à caractère promotionnel est

Bonus Cappés et Reverse Bonus Cappés Le prospectus d émission des certificats Bonus a été approuvé par la Bafin, régulateur Allemand, en date du 9 octobre 2009. Ce document à caractère promotionnel est

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Chapitre 4 Quelles sont les principales défaillances du marché?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 octobre 2014 à 18:25 Chapitre 4 Quelles sont les principales défaillances du marché? Introduction Dans la réalité les marchés peuvent être défaillants dans le

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 octobre 2014 à 18:25 Chapitre 4 Quelles sont les principales défaillances du marché? Introduction Dans la réalité les marchés peuvent être défaillants dans le

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

La dette extérieure nette du Canada à la valeur marchande

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

LES PROBLEMES D ASYMETRIE D INFORMATION AU SEIN DE L ENTREPRISE

LES PROBLEMES D ASYMETRIE D INFORMATION AU SEIN DE L ENTREPRISE Les relations au sein de l entreprise tendent à se complexifier depuis quelques années. L ouverture internationale multiplie en effet le

LES PROBLEMES D ASYMETRIE D INFORMATION AU SEIN DE L ENTREPRISE Les relations au sein de l entreprise tendent à se complexifier depuis quelques années. L ouverture internationale multiplie en effet le

Le momentum, l anomalie de marché la plus efficace pour trader sur les actions

Trading Le momentum, l anomalie de marché la plus efficace pour trader sur les actions Cédric Froment Swing trader sur les actions US et Euro Auteur de : J ai testé les meilleures stratégies pour gagner

Trading Le momentum, l anomalie de marché la plus efficace pour trader sur les actions Cédric Froment Swing trader sur les actions US et Euro Auteur de : J ai testé les meilleures stratégies pour gagner

Conditions Générales Annexe. Caractéristiques des Instruments Financiers et risques spécifiques associés à ceux-ci

Conditions Générales Annexe Caractéristiques des Instruments Financiers et risques spécifiques associés à ceux-ci 2 Table des matières I Dispositions généraux...4 1 Risque de liquidité... 4 2 Risque lié

Conditions Générales Annexe Caractéristiques des Instruments Financiers et risques spécifiques associés à ceux-ci 2 Table des matières I Dispositions généraux...4 1 Risque de liquidité... 4 2 Risque lié

Banque nationale suisse

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

Efficience informationnelle versus finance comportementale : éléments pour un débat

Efficience informationnelle versus finance comportementale : éléments pour un débat André Orléan 1 090507 La théorie financière est cette branche de l économie qui a pour objet principal d investigation

Efficience informationnelle versus finance comportementale : éléments pour un débat André Orléan 1 090507 La théorie financière est cette branche de l économie qui a pour objet principal d investigation

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Qu est-ce que la Bourse?

Qu est-ce que la Bourse? Une bourse est un marché sur lequel se négocient des valeurs mobilières. Les émetteurs y offrent des titres que les investisseurs achètent ; ces derniers financent alors les agents

Qu est-ce que la Bourse? Une bourse est un marché sur lequel se négocient des valeurs mobilières. Les émetteurs y offrent des titres que les investisseurs achètent ; ces derniers financent alors les agents

La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]

![La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]](/thumbs/21/1225978.jpg "La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]") Evaluation de la rentabilité d un projet d investissement La décision d investir dans un quelconque projet se base principalement sur l évaluation de son intérêt économique et par conséquent, du calcul

Evaluation de la rentabilité d un projet d investissement La décision d investir dans un quelconque projet se base principalement sur l évaluation de son intérêt économique et par conséquent, du calcul

Cas Crédit Agricole - Crédit Lyonnais

Cas Crédit Agricole - Crédit Lyonnais Thierry Pénard Mai 2004 Crédit Agricole-Crédit Lyonnais Le leader sur le marché bancaire français 9 100 agences avec deux réseaux différents 21 millions de clients

Cas Crédit Agricole - Crédit Lyonnais Thierry Pénard Mai 2004 Crédit Agricole-Crédit Lyonnais Le leader sur le marché bancaire français 9 100 agences avec deux réseaux différents 21 millions de clients

Investissement immobilier: la fin des SCPI?

Investissement immobilier: la fin des SCPI? La SCPI figure comme le premier véhicule structuré d investissement en immobilier. A l origine de ces investissements, des sociétés civiles se sont développées

Investissement immobilier: la fin des SCPI? La SCPI figure comme le premier véhicule structuré d investissement en immobilier. A l origine de ces investissements, des sociétés civiles se sont développées

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Chapitre 2/ La fonction de consommation et la fonction d épargne

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

Comprendre les produits structurés

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Stratégie de vente d options d achat couvertes

Stratégie de vente d options d achat couvertes La stratégie de vente d options d achat couvertes, également connue sous le nom de stratégie d achat-vente, est mise en œuvre par la vente d un contrat d

Stratégie de vente d options d achat couvertes La stratégie de vente d options d achat couvertes, également connue sous le nom de stratégie d achat-vente, est mise en œuvre par la vente d un contrat d

Le scoring est-il la nouvelle révolution du microcrédit?

Retour au sommaire Le scoring est-il la nouvelle révolution du microcrédit? BIM n 32-01 octobre 2002 Frédéric DE SOUSA-SANTOS Le BIM de cette semaine se propose de vous présenter un ouvrage de Mark Schreiner

Retour au sommaire Le scoring est-il la nouvelle révolution du microcrédit? BIM n 32-01 octobre 2002 Frédéric DE SOUSA-SANTOS Le BIM de cette semaine se propose de vous présenter un ouvrage de Mark Schreiner

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

Stage à la Société Générale Ingénierie Financière. Note de Prise de Recul

Stage à la Société Générale Ingénierie Financière Note de Prise de Recul I. Rôle et Missions Assignés a. Description de l environnement de travail Au cours de mon stage, je travaille au sein du département

Stage à la Société Générale Ingénierie Financière Note de Prise de Recul I. Rôle et Missions Assignés a. Description de l environnement de travail Au cours de mon stage, je travaille au sein du département

Cadrer la stratégie boursière

Chapitre 1 Cadrer la stratégie boursière Chercher la valeur dans tout investissement Qu est-ce que la stratégie boursière? Elle consiste à «chercher la valeur», nom technique utilisé par les analystes

Chapitre 1 Cadrer la stratégie boursière Chercher la valeur dans tout investissement Qu est-ce que la stratégie boursière? Elle consiste à «chercher la valeur», nom technique utilisé par les analystes

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE.

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE. Synthèse des travaux réalisés 1. Problématique La question D7 du plan d exécution du Programme National de Recherches

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE. Synthèse des travaux réalisés 1. Problématique La question D7 du plan d exécution du Programme National de Recherches

1. Une petite économie ouverte dans un monde de capitaux parfaitement mobiles

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Introduction au datamining

Introduction au datamining Patrick Naïm janvier 2005 Définition Définition Historique Mot utilisé au départ par les statisticiens Le mot indiquait une utilisation intensive des données conduisant à des

Introduction au datamining Patrick Naïm janvier 2005 Définition Définition Historique Mot utilisé au départ par les statisticiens Le mot indiquait une utilisation intensive des données conduisant à des

Corefris RAPPORT ANNUEL 2011. Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France?

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Les marchés à terme, plus d une raison de s y intéresser

Les marchés à terme, plus d une raison de s y intéresser MICHEL MORIN, AGR. AGROÉCONOMISTE (CDPQ) COLLABORATEURS: STÉPHANE D AMATO, AGR., AXIS AGRICULTURE JEAN-DENIS LABRECQUE, CTA 2003 RÉJEAN LEBLANC,

Les marchés à terme, plus d une raison de s y intéresser MICHEL MORIN, AGR. AGROÉCONOMISTE (CDPQ) COLLABORATEURS: STÉPHANE D AMATO, AGR., AXIS AGRICULTURE JEAN-DENIS LABRECQUE, CTA 2003 RÉJEAN LEBLANC,

CHAPITRE 1 : DE LA FONCTION DE DEMANDE DU CONSOMMATEUR À LA DEMANDE DE MARCHÉ

CHAPITRE : DE LA FONCTION DE DEMANDE DU CONSOMMATEUR À LA DEMANDE DE MARCHÉ..Introduction.2. Le point de départ de l analyse micro-économique du consommateur.3. La fonction de demande individuelle.4. Effets

CHAPITRE : DE LA FONCTION DE DEMANDE DU CONSOMMATEUR À LA DEMANDE DE MARCHÉ..Introduction.2. Le point de départ de l analyse micro-économique du consommateur.3. La fonction de demande individuelle.4. Effets

WARRANTS TURBOS CERTIFICATS. Les Warrants. Découvrir et apprendre à maîtriser l effet de levier

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

Anticiper les marchés avec les bougies japonaises!! février 2014. Page 1

Anticiper les marchés avec les bougies japonaises Page 1 Anticiper les marchés avec les bougies japonaises Table des matières Bougies japonaises : fonctionnement 4 Construction 4 Lecture simple 5 Bougies

Anticiper les marchés avec les bougies japonaises Page 1 Anticiper les marchés avec les bougies japonaises Table des matières Bougies japonaises : fonctionnement 4 Construction 4 Lecture simple 5 Bougies

Comité des produits Discours du Directeur général. 29 mai 2012 1 DISCOURS D OUVERTURE DU DIRECTEUR GÉNÉRAL AU COMITÉ DES PRODUITS.

Comité des produits Discours du Directeur général. 29 mai 2012 1 DISCOURS D OUVERTURE DU DIRECTEUR GÉNÉRAL AU COMITÉ DES PRODUITS 28 mai 2012 Madame la Représentante permanente adjointe de Sri Lanka, Présidente

Comité des produits Discours du Directeur général. 29 mai 2012 1 DISCOURS D OUVERTURE DU DIRECTEUR GÉNÉRAL AU COMITÉ DES PRODUITS 28 mai 2012 Madame la Représentante permanente adjointe de Sri Lanka, Présidente

Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay.

Bienvenue chez DayByDay, Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay. Il est en deux parties : - Les idées de trading : quels sont les

Bienvenue chez DayByDay, Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay. Il est en deux parties : - Les idées de trading : quels sont les

MERCER INVESTIR. La gestion actions en beta-test SEPTEMBRE 2013

MERCER INVESTIR SEPTEMBRE 2013 La gestion actions en beta-test Avertissement : Cette publication est un état des lieux sur la gestion smart beta qui n engage que son auteur, elle s adresse aux professionnels

MERCER INVESTIR SEPTEMBRE 2013 La gestion actions en beta-test Avertissement : Cette publication est un état des lieux sur la gestion smart beta qui n engage que son auteur, elle s adresse aux professionnels

un environnement économique et politique

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

LA TRANSACTION BOURSIÈRE EST RÉVOLUTIONNÉE ET REDÉFINIE

adblue financial systems GmbH Gruenberger Str. 44 10245 Berlin / Germany Tel.: +49 (0) 30 243 42-0 Fax: +49 (0) 30 243 42-29 service@adblue.de www.adblue.de LA TRANSACTION BOURSIÈRE EST RÉVOLUTIONNÉE ET

adblue financial systems GmbH Gruenberger Str. 44 10245 Berlin / Germany Tel.: +49 (0) 30 243 42-0 Fax: +49 (0) 30 243 42-29 service@adblue.de www.adblue.de LA TRANSACTION BOURSIÈRE EST RÉVOLUTIONNÉE ET

Nathalie Bulle (1998), Compte-rendu de Rainer Hegselmann, Ulrich Mueller, Klaus G. Troitzsch (eds.).- Modelling and simulation in the social sciences

, Compte-rendu de Rainer Hegselmann, Ulrich Mueller, Klaus G. Troitzsch (eds.).- Modelling and simulation in the social sciences") Nathalie Bulle (1998), Compte-rendu de Rainer Hegselmann, Ulrich Mueller, Klaus G. Troitzsch (eds.).- Modelling and simulation in the social sciences from the philosophy of science point of view. - Dordrecht/

Nathalie Bulle (1998), Compte-rendu de Rainer Hegselmann, Ulrich Mueller, Klaus G. Troitzsch (eds.).- Modelling and simulation in the social sciences from the philosophy of science point of view. - Dordrecht/

Psychologie des grands traders

Thami KABBAJ Psychologie des grands traders Préface de Jean-Jacques Joulié, 2007 ISBN : 978-2-212-53880-9 Chapitre1 Biais psychologiques et erreurs de trading Dans ce chapitre les principaux biais psychologiques

Thami KABBAJ Psychologie des grands traders Préface de Jean-Jacques Joulié, 2007 ISBN : 978-2-212-53880-9 Chapitre1 Biais psychologiques et erreurs de trading Dans ce chapitre les principaux biais psychologiques

LES TURBOS INFINIS. Investir avec un levier adapté à votre stratégie!

LES TURBOS INFINIS Investir avec un levier adapté à votre stratégie! Produits présentant un risque de perte en capital, à destination d investisseurs avertis. Émetteur : BNP Paribas Arbitrage Issuance

LES TURBOS INFINIS Investir avec un levier adapté à votre stratégie! Produits présentant un risque de perte en capital, à destination d investisseurs avertis. Émetteur : BNP Paribas Arbitrage Issuance

ANALYSE DU RISQUE DE CRÉDIT

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements financiers

Ingo Fender (+41 61) 280 9458 ingo.fender@bis.org Michael S. Gibson (+1 202) 452 2495 michael.s.gibson@frb.gov Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements

Ingo Fender (+41 61) 280 9458 ingo.fender@bis.org Michael S. Gibson (+1 202) 452 2495 michael.s.gibson@frb.gov Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements

Politique de placements

Politique de placements Le 7 octobre 2010 Politique de placements Table des matières 1. La mission de la Fondation pour le développement des coopératives en Outaouais 2. Les principes de la gouvernance

Politique de placements Le 7 octobre 2010 Politique de placements Table des matières 1. La mission de la Fondation pour le développement des coopératives en Outaouais 2. Les principes de la gouvernance

FICHE 9 TECHNIQUE DU CHANGEMENT LE PLUS SIGNIFICATIF

FICHE 9 TECHNIQUE DU CHANGEMENT LE PLUS SIGNIFICATIF COTA asbl 7, rue de la révolution 1000 Bruxelles www.cota.be COTA asbl Fiche 9 - Technique du changement le plus significatif Cette fiche s inscrit

FICHE 9 TECHNIQUE DU CHANGEMENT LE PLUS SIGNIFICATIF COTA asbl 7, rue de la révolution 1000 Bruxelles www.cota.be COTA asbl Fiche 9 - Technique du changement le plus significatif Cette fiche s inscrit

4. Quels sont les investissements réalisés par les fonds de private equity?

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

OBJECTIF INVESTISSEMENT LES CERTIFICATS D INVESTISSEMENT DE UNICREDIT. Publication marketing : ce document est destiné à l information commerciale.

OBJECTIF INVESTISSEMENT LES CERTIFICATS D INVESTISSEMENT DE UNICREDIT Publication marketing : ce document est destiné à l information commerciale. SOMMAIRE UNICREDIT MARKETS & INVESTMENT BANKING 4 OBJECTIF

OBJECTIF INVESTISSEMENT LES CERTIFICATS D INVESTISSEMENT DE UNICREDIT Publication marketing : ce document est destiné à l information commerciale. SOMMAIRE UNICREDIT MARKETS & INVESTMENT BANKING 4 OBJECTIF

BREVET DE TECHNICIEN SUPÉRIEUR TERTIAIRES SESSION 2013

La commission de choix de sujets a rédigé cette proposition de corrigé, à partir des enrichissements successifs apportés aux différents stades d élaboration et de contrôle des sujets. Pour autant, ce document

La commission de choix de sujets a rédigé cette proposition de corrigé, à partir des enrichissements successifs apportés aux différents stades d élaboration et de contrôle des sujets. Pour autant, ce document

Chapitre 1 Comprendre l évolution du marketing

Chapitre 1 Comprendre l évolution du marketing Ce que vous allez apprendre Définir le marketing et comprendre son rôle Comprendre les différentes évolutions du marketing Comprendre les nouveaux enjeux

Chapitre 1 Comprendre l évolution du marketing Ce que vous allez apprendre Définir le marketing et comprendre son rôle Comprendre les différentes évolutions du marketing Comprendre les nouveaux enjeux

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Gérard Huguenin Gagner de l argent en Bourse

Gérard Huguenin Gagner de l argent en Bourse Groupe Eyrolles, 2007 ISBN 978-2-212-53877-9 L épargnant français est-il cigale ou fourmi? Le Français est plutôt fourmi. Les ménages français épargnent environ

Gérard Huguenin Gagner de l argent en Bourse Groupe Eyrolles, 2007 ISBN 978-2-212-53877-9 L épargnant français est-il cigale ou fourmi? Le Français est plutôt fourmi. Les ménages français épargnent environ

COMMENT INVESTIR EN 2015 AVEC LE TRADING SOCIAL. Une publication

COMMENT INVESTIR EN 2015 AVEC LE TRADING SOCIAL Une publication P. 2 Comment investir en 2015 : Le Trading Social En 2015 vous souhaitez investir et générer des profits mais vous ne savez pas vraiment

COMMENT INVESTIR EN 2015 AVEC LE TRADING SOCIAL Une publication P. 2 Comment investir en 2015 : Le Trading Social En 2015 vous souhaitez investir et générer des profits mais vous ne savez pas vraiment

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

La demande Du consommateur. Contrainte budgétaire Préférences Choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

Le risque Idiosyncrasique

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,