CONSEIL NATIONAL DE LA COMPTABILITÉ NOTE DE PRÉSENTATION - AVIS N DU 4 MAI 2007

|

|

|

- Martial Beauséjour

- il y a 10 ans

- Total affichages :

Transcription

1 CONSEIL NATIONAL DE LA COMPTABILITÉ NOTE DE PRÉSENTATION - AVIS N DU 4 MAI 2007 Relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles et unions régies par le code de la mutualité et des institutions de prévoyance régies par le code de la sécurité sociale ou le code rural Sommaire 1 - Principes actuels 2 - Traitement comptable proposé 3 - Processus de conversion d une balance en devise Eléments opérationnels Eléments structurels Instruments financiers à terme (IFT) Devises ne présentant pas une liquidité suffisante 4 - Titres de participation structurels 5 - Dotations aux succursales étrangères 6 - Opérations en devises non significatives 7 - Comptes consolidés ou combinés relevant du règlement n du CRC Méthode préférentielle Conversion des comptes d entreprises établissant leurs comptes en monnaies étrangères 8 - Mesures de première application 9 - Annexe : Exemples d application Conversion d opérations liées à des éléments structurels Conversion d opérations liées à des IFT de change Dans le présent texte, le terme «entreprise» désigne les entreprises régies par le code des assurances, les mutuelles et unions régies par le code de la mutualité et les institutions de prévoyance régies par le code de la sécurité sociale ou le code rural. A la demande de la Fédération française des sociétés d assurances, le Conseil national de la comptabilité a été saisi pour réviser le traitement comptable des opérations en devises des entreprises d assurance et de réassurance dans les comptes individuels et consolidés ou combinés. Une étude préalable sur l ensemble des règles actuelles de comptabilisation, dans les comptes individuels, des opérations en devise a été menée. Il en ressort que ces opérations génèrent des difficultés. Elles conduisent à enregistrer un nombre de données importantes comme les cours historiques de chaque transaction. Plus précisément, le problème d'application pratique en fonction des règles actuelles est lié à la complexité de la distinction et de la comptabilisation des écarts de change (réalisés) et des écarts de conversion (latents), dans le cadre d'une comptabilité plurimonétaire. 1/21

2 A la demande de la Fédération française des sociétés d assurances, le Conseil national de la comptabilité a été saisi pour réviser le traitement comptable des opérations en devises des entreprises d assurance et de réassurance dans les comptes individuels et consolidés ou combinés. Une étude préalable sur l ensemble des règles actuelles de comptabilisation, dans les comptes individuels, des opérations en devise a été menée. Il en ressort que ces opérations génèrent des difficultés. Elles conduisent à enregistrer un nombre de données importantes comme les cours historiques de chaque transaction. Plus précisément, le problème d'application pratique en fonction des règles actuelles est lié à la complexité de la distinction et de la comptabilisation des écarts de change (réalisés) et des écarts de conversion (latents), dans le cadre d'une comptabilité plurimonétaire. L avis s applique aux comptes individuels et consolidés ou combinés des entreprises régies par le code des assurances, des mutuelles et unions régies par le code de la mutualité et assumant un risque d assurance 1, et des institutions de prévoyance régies par le code de la sécurité sociale ou le code rural. 1 - Principes actuels Dès lors que les entreprises d assurance et de réassurance réalisent des opérations en devises significatives, les documents comptables relatifs aux opérations en devises doivent être tenus dans chacune des devises utilisées 2. Cette règle permet notamment de contrôler la congruence des actifs et des passifs en devises, imposée par les directives européennes. Cette obligation doit conduire les entreprises et leurs succursales à enregistrer l ensemble de leurs opérations libellées dans une même devise, dans une comptabilité spécifique. A l inventaire, les comptes de liaison en euros doivent être ajustés pour pouvoir être soldés en contrepartie des comptes de liaison en devises convertis en euros. Les pertes et gains de change réalisés sur l exercice (écarts de change) sont directement enregistrés en charges ou produits de l exercice. Les pertes et gains latents (écarts de conversion), toutes devises confondues, sont enregistrés en comptes «476 Différence de conversion actif (perte nette)» ou «477 Différence de conversion passif (gain net)». Les pertes latentes nettes font l objet d une provision pour perte de change pour leur montant non couvert. La tenue d une comptabilité plurimonétaire, enregistrant tous les flux en devises, implique de calculer, à la clôture, un écart de conversion net par devise, qu il est nécessaire de ventiler entre : un résultat de change réalisé (écart de change) et ; un résultat de change latent (écart de conversion). Pour établir cette ventilation, il est indispensable de tenir un suivi détaillé des flux de chaque compte de position de change. Ces flux doivent être gérés comme une comptabilité de stock selon la méthode du «premier entré, premier sorti», pour identifier ceux qui soldent ou réduisent les positions ouvertes. 1 i.e. soumises aux dispositions du règlement n du CRC. 2 Article R du code des assurances Article R du code de la sécurité sociale Paragraphe du règlement n du CRC relatif au plan comptable des mutuelles relevant du code de la mutualité et assumant un risque d assurance 2/21

3 2 - Traitement comptable proposé Le traitement comptable de l effet des variations des cours de change retenu dans l avis est inspiré des règles bancaires, qui requièrent également la tenue d une comptabilité plurimonétaire. Ce traitement repose sur la distinction des opérations de change selon deux catégories : les opérations portant sur des actifs ou passifs générant une position de change dite «structurelle», i.e. concernant principalement, en assurance et réassurance, les titres de participation stratégiques négociés en devises, les dotations en devises aux succursales et le financement en devises de ces titres et dotations. les opérations générant une position de change dite «opérationnelle» concernant les autres opérations en devises. La comptabilisation de l effet des variations des cours des monnaies repose sur la destination des éléments en devises, et non sur une analyse des flux comme c est le cas actuellement : les éléments structurels ne sont pas destinés à être réalisés, par conséquent leur valorisation ne devrait pas être affectée par la volatilité des cours de change ; les éléments opérationnels en devises représentent des expositions en devises assumées par l entreprise dans son exploitation courante, à court ou moyen terme, donc soumis à la volatilité des cours de change. Il en résulte que les opérations sont enregistrées dans leur devise de négociation ou de règlement (utilisation d'une comptabilité plurimonétaire). A l'inventaire, elles sont converties en euros aux cours de change constatés à la date de clôture des comptes. Les différences de conversion sur les positions de change structurelles sont constatées au bilan et au hors bilan, les différences de conversion sur les positions de change opérationnelles sont constatées en résultat. 3 - Processus de conversion d une balance en devise À chaque arrêté comptable, les éléments d actif, de passif ou de hors bilan sont évalués au cours de change en vigueur à la date d arrêté ou, à défaut, à la date antérieure la plus proche Eléments opérationnels Les différences entre, d une part, les montants résultant de la conversion des comptes de positions de change opérationnelles, opérée conformément à l alinéa ci-dessus et, d autre part, les montants inscrits dans les comptes de contre-valeur de positions de change opérationnelles sont portées au compte de résultat Eléments structurels Les différences entre, d une part, les montants résultant de la conversion des comptes de positions de change structurelles et, d autre part, les montants inscrits dans les comptes de contre-valeur de positions de change structurelles sont maintenues au bilan : dans un compte 489 «Ecarts de conversion», s il s agit de dotations aux succursales, à caractère structurel ; dans un sous compte rattaché au compte de l élément structurel, dans les autres cas. La dépréciation des éléments structurels tient compte des ajustements de change maintenus au bilan Instruments financiers à terme (IFT) Les écarts entre les comptes de positions de change hors bilan et les comptes de contre-valeur hors bilan correspondants représentent des gains ou pertes latents de change. Ils sont enregistrés au bilan, dans un sous-compte du compte 489 «Ecarts de conversion» en contrepartie d un sous-compte du compte 486 «Comptes de régularisation liés aux IFT», en fonction de la stratégie. 3/21

4 Le traitement du compte 489 «Ecarts de conversion» vise à respecter la symétrie de traitement avec celui des écarts de change sur les éléments sous-jacents : lorsque l IFT est lié à un élément structurel, le compte 489 «Ecarts de conversion» est maintenu au bilan jusqu à la date de réalisation de l élément structurel ; lorsque l IFT entre dans le cadre d une stratégie d investissement, le compte 489 «Ecarts de conversion» est maintenu au bilan jusqu à la date de l investissement ; lorsque l IFT est lié à un élément opérationnel, dans le cadre d une stratégie de désinvestissement ou de rendement, ou que l IFT est lié à une dette financière non structurelle, le compte 489 «Ecarts de conversion» est soldé par résultat Devises ne présentant pas une liquidité suffisante Les différences résultant de la conversion d éléments opérationnels libellés dans des devises dont les marchés ne présentent pas une liquidité suffisante ne sont pas enregistrées en compte de résultat. Elles sont enregistrées dans un sous-compte du compte de régularisation 489 «Ecarts de conversion» et donnent lieu à constitution d une provision pour pertes de change, en cas de moins values latentes dans la devise considérée. La provision pour pertes de change tient compte, le cas échéant, des gains ou pertes latents de change sur les IFT de change libellés dans la devise considérée. 4 - Titres de participation structurels La définition des titres de participation retenue au paragraphe de l avis correspond, lorsque les titres ont vocation à être détenus de manière durable en raison de liens à caractère stratégique existant avec la société émettrice, aux comptes : 250 «Placements dans les entreprises liées Actions et autres titres à revenu variable» ; 260 «Placements dans des entreprises avec lesquelles existe un lien de participation Actions et autres titres à revenu variable». L annexe de l article A du code des assurances définit les entreprises liées comme «les entreprises françaises ou étrangères remplissant les conditions prévues par les articles et de la loi du 24 juillet 1966 ou par l article L du code des assurances pour être incluses par intégration globale dans l ensemble consolidé auquel appartient par intégration globale l entreprise d assurance en application des mêmes dispositions, à l exclusion des entreprises autres que d assurance qui peuvent être laissées en dehors de la consolidation en application du 1 ou du 2 du II de l article de la loi du 24 juillet 1966». Elle précise également que des entreprises avec lesquelles l entreprise d assurance a un lien de participation sont «les entreprises autres que les entreprises liées, dans lesquelles l entreprise d assurance détient directement ou indirectement une participation au sens de l article 20 du décret du 29 novembre 1983, ou qui détiennent directement ou indirectement une telle participation dans l entreprise d assurance ; pour l application de cette disposition, sont présumées être des titres de participation les titres représentant au moins 10% du capital ainsi que ceux acquis par OPA ou OPE». La réglementation 3 permet de considérer les opérations sur les titres de participation comme des opérations en euros, même si la monnaie de négociation est une devise. Ainsi l option est ouverte lorsque les titres ont vocation à être détenus de manière durable en raison des liens à caractère stratégique existant avec la société émettrice, et que la possession de ces titres permet d exercer une influence notable sur les sociétés émettrices ou d en assurer le contrôle. 3 Article A du code des assurances Article A du code de la sécurité sociale Paragraphe 1.7 du règlement n du CRC relatif au plan comptable des mutuelles relevant du code de la mutualité et assumant un risque d assurance 4/21

5 Dans le cas où l option ci dessus est utilisée, les titres de participation sont enregistrés dans la comptabilité tenue en euros. A la différence du traitement retenu par la réglementation bancaire, le traitement comptable des écarts de conversion relatifs à des titres de participation structurels financés en devises reste identique même si les positions de change se neutralisent en cas de financement intégral. Cette présentation permet d avoir, dans les comptes individuels, quelle que soit l option exercée, la même valorisation des titres de participation structurels. Cette différence de traitement par rapport à la réglementation bancaire est neutre en terme de résultat et introduit une simple modification de présentation. De même, cette différence réglementaire conduit, pour les mêmes raisons d égalité de traitement des titres de participation structurels, à calculer en euros les dépréciations relatives à ces titres. 5 - Dotations aux succursales étrangères L avis précise que seules les dotations aux succursales étrangères bénéficiant d une autonomie économique et financière et allouées au financement durable de ces succursales, pour leur installation ou leur développement, répondent à la définition des actifs structurels. Par conséquent, les autres dotations à des succursales étrangères, ne répondant pas à cette définition, doivent être considérées comme des actifs opérationnels. Les différences de conversion relatives aux positions de change qui en résultent doivent donc être constatées en résultat de change conformément aux traitements prévus par l avis. Concernant les dotations structurelles, il avait été envisagé par la section d aligner, en comptes individuels, le traitement comptable de l écart de conversion sur la méthode prévue pour les comptes consolidés, en mouvementant directement un compte de réserve réglementée non distribuable dans les capitaux propres. Toutefois, les cas prévus par le règlement n du CRC permettant d enregistrer directement les opérations en réserves ou en report à nouveau, avant l affectation du résultat, sont limités (changement de méthode article 314-1, réévaluation article ). Plutôt que d étendre cette possibilité au cas précité, il a paru opportun d attendre que la question de la comptabilisation des écarts de conversion prévue par le règlement n pour l ensemble des entreprises soit réexaminée. 6 - Opérations en devises non significatives Les entreprises dont les opérations en devises ne sont pas significatives peuvent tenir leurs documents comptables uniquement en unité euros 4. Lorsque les entreprises utilisent cette faculté, elles doivent respecter les principes du présent avis. En particulier : les éléments structurels sont maintenus à leur cours historique de transaction ; les différences de conversion sur actifs et passifs opérationnels sont comptabilisés en résultat de change. 4 Article R du code des assurances Article R du code de la sécurité sociale Paragraphe du règlement n du CRC relatif au plan comptable des mutuelles relevant du code de la mutualité et assumant un risque d assurance 5/21

6 7 - Comptes consolidés ou combinés relevant du règlement n du CRC Méthode préférentielle La méthode relative aux écarts de conversion, retenue par le présent avis pour les comptes individuels, s'applique aux comptes consolidés ou combinés sans retraitements particuliers. La méthode préférentielle prévue au paragraphe 3002 du règlement n est devenue sans objet. Par conséquent la référence à cette méthode est supprimée Conversion des comptes d entreprises établissant leurs comptes en monnaies étrangères Compte tenu des changements opérés pour les comptes individuels, les dispositions du paragraphe 32 du règlement n du CRC, qui reprenaient les dispositions du règlement n du CRC relatif aux règles de consolidation des sociétés commerciales, sont supprimées et remplacées par les dispositions du règlement n relatif aux règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière. 8 - Mesures de première application Les mesures de première application suivantes seront proposées au Comité de la réglementation comptable (CRC). L avis s'applique aux comptes afférents aux exercices ouverts à compter du 1 er janvier Toutefois, les entreprises d assurance et de réassurance peuvent appliquer le texte aux comptes des exercices ouverts à compter du 1 er janvier Les changements résultant de l'application de cet avis aux opérations en cours à la date de première application devront être traités selon les dispositions de l'article n du règlement n du CRC relatif au plan comptable général : «Lors de changements de méthodes comptables, l effet, après impôt, de la nouvelle méthode est calculé de façon rétrospective, comme si celle-ci avait toujours été appliquée.[ ] L impact du changement déterminé à l ouverture, après effet d impôt, est imputé en «report à nouveau» dès l ouverture de l exercice sauf si, en raison de l application de règles fiscales, l organisme est amené à comptabiliser l impact du changement dans le compte de résultat.» Les retraitements opérés à la date de première application devront tenir compte des impacts éventuels de participation aux bénéfices de façon à ce que le changement de méthode ne modifie pas les droits des assurés mais seulement leur répartition dans le temps. Si la reconstitution des cours historiques se rapportant à des éléments structurels s avère impossible ou si elle induit un coût disproportionné, l entreprise peut utiliser pour ces éléments le cours de change à la date de première application. L annexe aux comptes de l exercice de première application mentionnera le changement de méthode et indiquera, s il est significatif, l effet de ce changement sur le résultat et les capitaux propres de l exercice précédent selon les dispositions de l'article du règlement n du CRC. 6/21

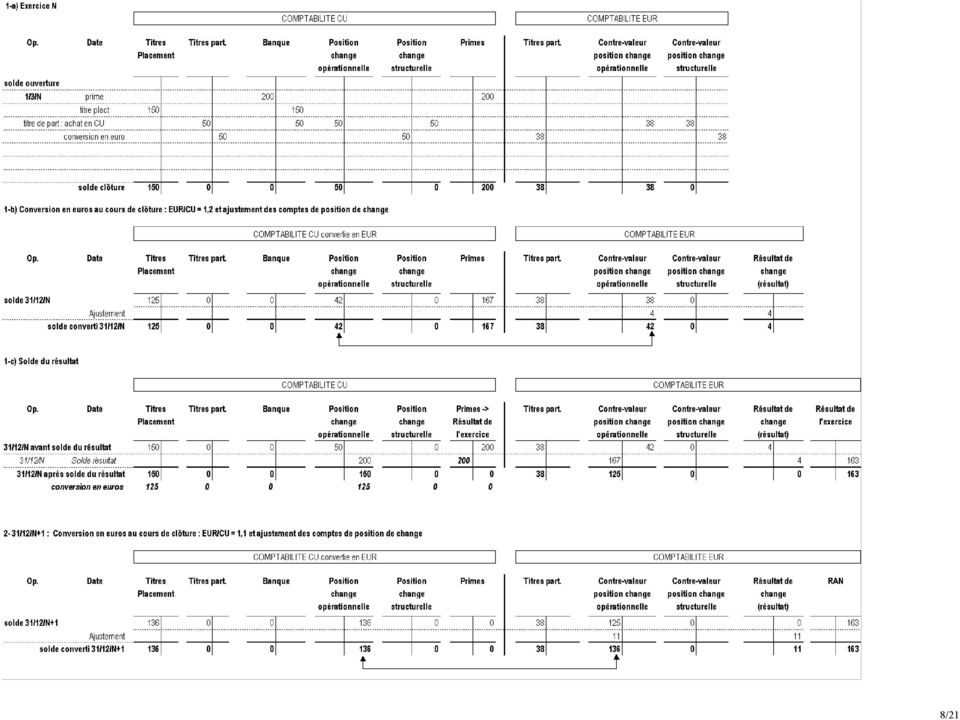

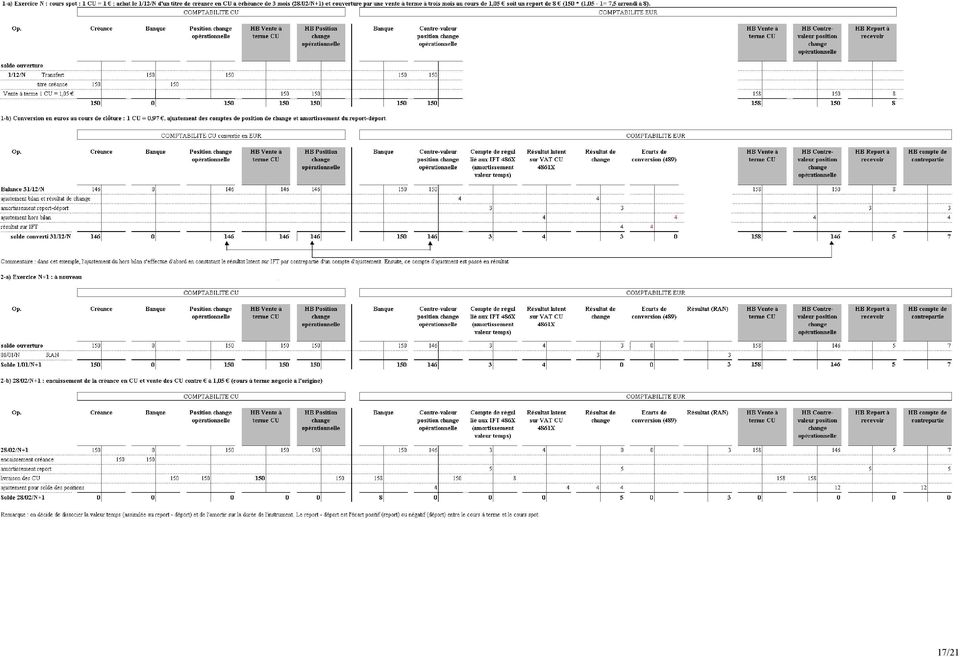

7 9 - Annexe : Exemples d application Conversion d opérations liées à des éléments structurels Enoncé des exemples 1 à 3 : Le 1 er mars N : encaissement de primes pour 200 CU 5, acquisition de titres de placements pour 150 CU, acquisition de titres de participation pour 50 CU, Aucune autre activité n est enregistrée en N, ni en N+1. Les cours de change EUR/CU sont les suivants : 01/03/N : 1 = 1,3 CU 31/12/N : 1 = 1,2 CU 31/12/N+1 : 1 = 1,1 CU Exemple 1 : Les titres de participation sont comptabilisés en euros L acquisition des titres de participation (actifs structurels) crée une position de change structurelle créditrice de 50 CU dans la comptabilité CU. Ces titres ayant été acquis grâce à des liquidités générées par des flux opérationnels (encaissement des primes), il y a lieu de constater une position de change opérationnelle débitrice de 50 CU, dans la comptabilité CU, en contrepartie du mouvement sur le compte bancaire. Il est décidé de comptabiliser les titres de participation en euros : le poste «Titres de participation» et la position de change structurelle relative à ces titres sont alors soldés dans la comptabilité CU. Les titres figurent désormais uniquement dans la comptabilité EURO pour 38, calculés au cours de change à la date d acquisition des titres : 50 CU / 1,3 = 38. Au 31 décembre N, les comptes de bilan et de résultat de la comptabilité devise sont convertis en euros au cours de change de clôture. La conversion en euros du compte de «positions de change opérationnelles» crée un écart de conversion de 4, porté en résultat de change. Le résultat en CU est figé dans la comptabilité euros, générant ainsi un mouvement créditeur de 200 dans la position de change opérationnelle. Au 31 décembre N+1, les comptes de bilan et de résultat de la comptabilité devise sont convertis en euros au cours de change de clôture. La conversion en euros du compte de «positions de change opérationnelles» crée un écart de conversion de 11, porté en résultat de change. 5 CU = devise autre que l euro 7/21

8 8/21

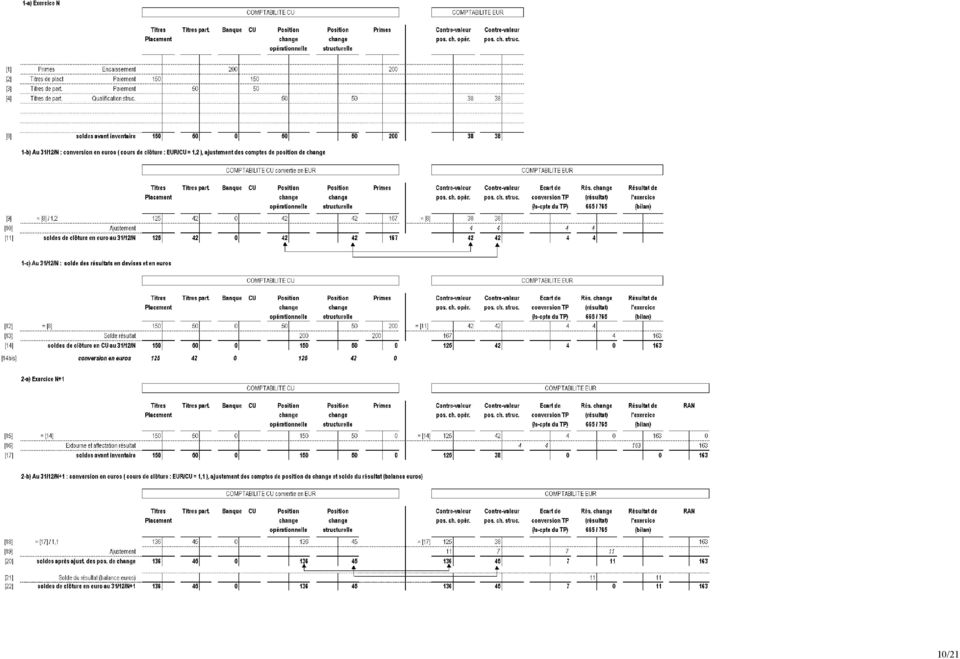

9 Exemple 2 : Les titres de participation sont maintenus en devise Comme dans l exemple 1, l acquisition des titres de participation (actifs structurels) crée une position de change structurelle créditrice de 50 CU dans la comptabilité CU et une position de change opérationnelle débitrice de 50 CU est constatée, en contrepartie du mouvement sur le compte bancaire. Les titres de participation sont maintenus pour 50 CU dans la comptabilité CU. Au 31 décembre N : la conversion en euros du compte de positions de change structurelles (relative aux titres de participation) crée un écart de conversion de 4, portés dans un sous-compte des titres de participation. la conversion en euros du compte de «positions de change opérationnelles» crée un écart de conversion de 4, porté en résultat de change. Le résultat en CU est figé dans la comptabilité euros, générant ainsi un mouvement créditeur de 200 dans la position de change opérationnelle. L ajustement de la position de change structurelle est contre passé à l ouverture de l exercice N+1 (ramenant ainsi le compte de contre-valeur en euro de cette position de change à sa conversion en cours historique). Au 31 décembre N+1, l écart de conversion lié aux éléments structurels s élève à 7 et l écart de conversion des éléments opérationnels génère un produit de 11. 9/21

crée un écart de conversion de 4, portés dans un sous-compte des titres")

10 10/21

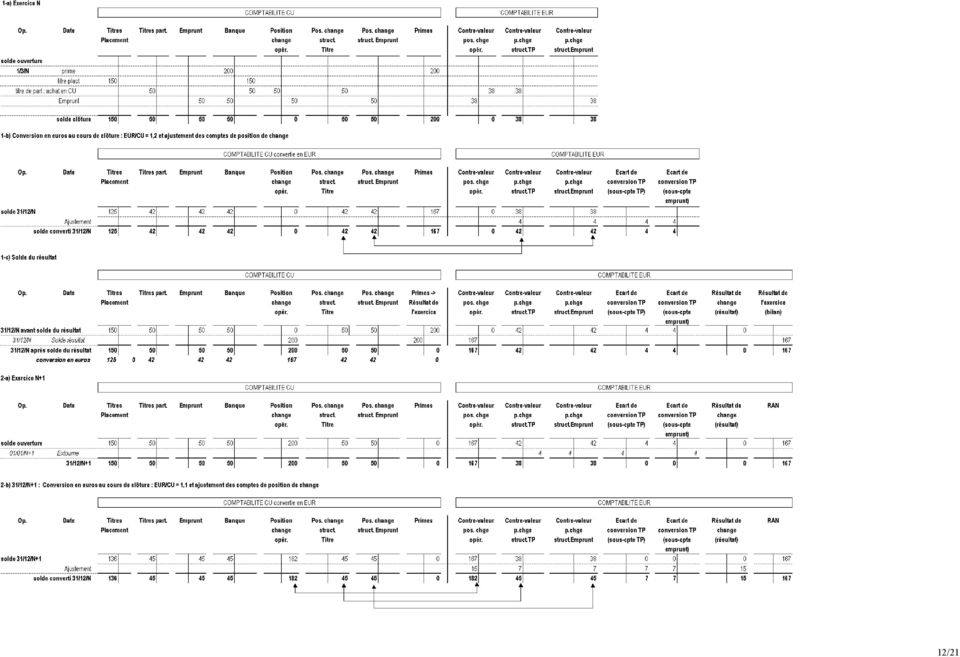

11 Exemple 3 : Les titres de participation sont maintenus en devise et financés par emprunt Comme dans les exemples précédents, l acquisition des titres de participation (actifs structurels) crée une position de change structurelle créditrice de 50 CU dans la comptabilité CU et une position de change opérationnelle débitrice de 50 CU est constatée, en contrepartie du mouvement sur le compte bancaire. Le financement des titres par un emprunt dans la même devise pour 50 CU crée une position de change structurelle débitrice de 50 CU. Cet emprunt étant financé par des fonds provenant de flux opérationnels, il y a lieu de constater une position de change opérationnelle créditrice de 50 CU en contrepartie du mouvement sur le compte bancaire. Des comptes de positions de change structurelles distincts sont utilisés pour les titres de participation et pour l emprunt. Suite à cette opération, le compte de positions de change opérationnelles est soldé dans la comptabilité CU. Au 31 décembre N : la conversion en euros du compte de positions de change structurelles lié aux titres de participation crée un écart de conversion créditeur de 4, porté dans un sous-compte des titres de participations ; la conversion en euros du compte de positions de change structurelles lié à l emprunt crée un ajustement de conversion débiteur de 4, porté dans un sous-compte de l emprunt ; aucun résultat de change n est constaté puisque le compte de positions de change opérationnelles est soldé. Cette absence de résultat de change traduit la l effet de la couverture de change mise en place au travers du financement par emprunt. Au 31 décembre N+1, l écart de conversion lié aux titres de participation s élève à 7 (débiteur) et l ajustement lié à l emprunt s élève à 7 (créditeur). Par ailleurs, l écart de conversion des éléments opérationnels (provenant du résultat N figé en euros) génère un produit de /21

12 12/21

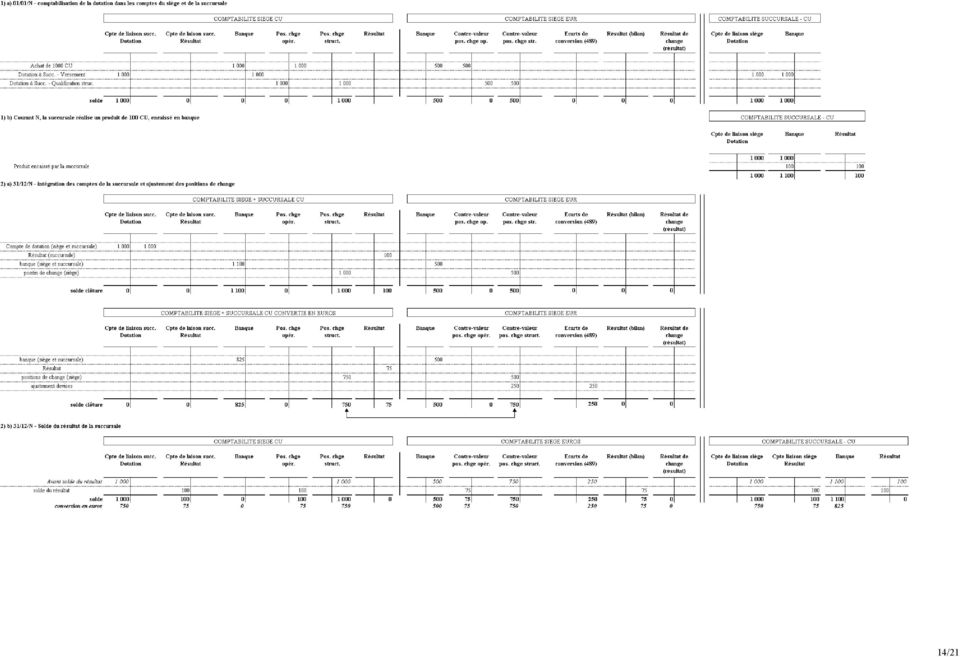

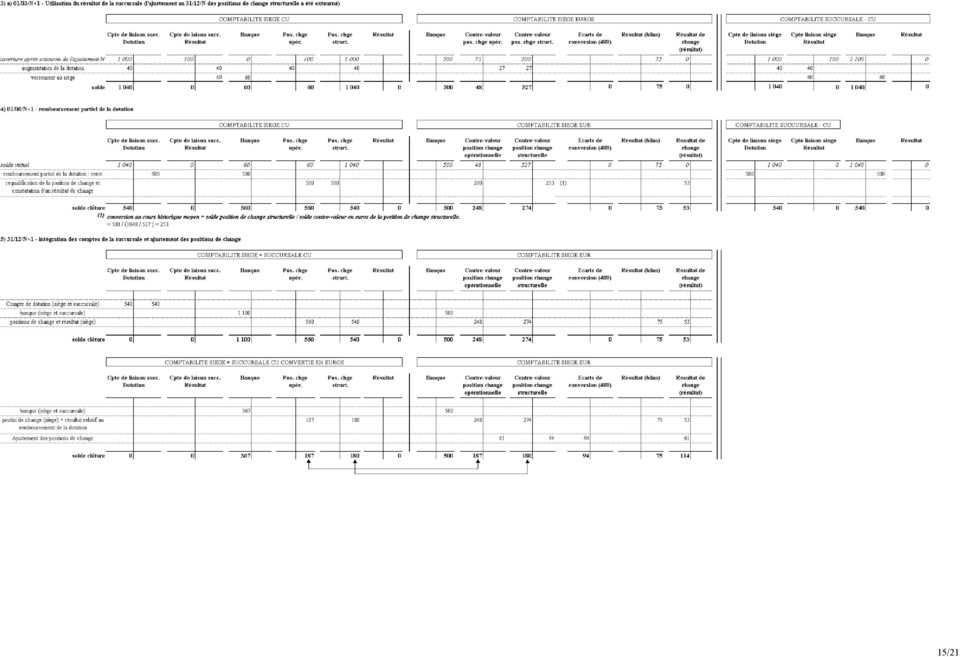

13 Exemple 4 : Dotation à une succursale Au 1 er janvier N le siège verse une dotation à la succursale pour CU (soit 500 ). Au cours de l exercice N, la succursale dégage un résultat de 100 CU figé en euro à la clôture des comptes du siège. Au 31 mars N+1 ce résultat est utilisé comme suit : 40 CU (soit 27 ) en complément de dotation à la succursale ; 60 CU (soit 40 ) en transfert de trésorerie au siège. Au 1 er juin N+1 un remboursement partiel de la dotation est effectué à hauteur de 500 CU (soit 200 ) par la succursale. Par simplification et en l absence de cours historiques, cette opération est convertie en euros au cours historique moyen (égal au solde de la position de change structurelle divisé par le solde la contre-valeur en euros de cette position de change structurelle). Les cours de change EUR/CU sont les suivants : 01/01/N : 1 = 2 CU 31/12/N : 1 = 1,33 CU 01/03/N+1 : 1 = 1,5 CU 01/06/N+1 : 1 = 2,5 CU 31/12/N+1 : 1 = 3 CU 13/21

par la succursale.")

14 14/21

15 15/21

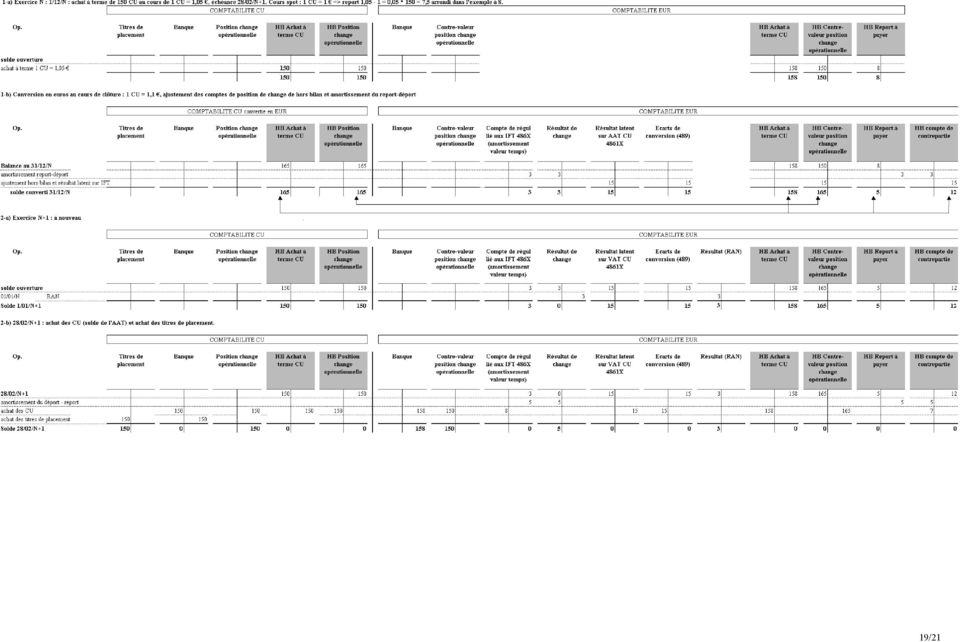

16 9.2 - Conversion d opérations liées à des IFT de change Enoncé des exemples 5 à 7 : 01/12/N : cours spot : 1 CU = 1 31/12/N : 1 CU = 0,97 Dans ces 3 exemples, il est décidé de dissocier la valeur temps (assimilée au report - déport) et de l amortir sur la durée de l instrument. Le report - déport est l écart positif (report) ou négatif (déport) entre le cours à terme et le cours spot. Le report déport ne vient donc pas s ajouter au prix de revient du placement. Exemple 5 : IFT de change lié à un actif opérationnel détenu Hypothèses : achat le 1 er décembre N d un titre de créance de 150 CU à échéance de 3 mois (28/02/N+1) et couverture par une vente à terme à 3 mois au cours de 1,05, soit un report de 8 calculé comme suit : 150*(1,05-1) = 7,5 arrondis à 8. L opération de vente à terme est comptabilisée dans les comptes de hors bilan pour 150 CU et crée une position de change opérationnelle hors bilan débitrice de 150 CU. A la clôture de l exercice N : l amortissement de report déport est porté en résultat de change pour 3 (créditeur) ; l ajustement de la position de change opérationnelle crée un écart de change de 4 (débiteur), porté en résultat de change ; de façon symétrique, s agissant d un IFT de change lié à un actif opérationnel détenu dans le cadre d une stratégie de désinvestissement, le résultat de change latent sur l IFT (4, créditeur) est porté en résultat selon les dispositions du paragraphe 4.1 du nouvel avis. L ajustement des comptes de hors bilan s effectue d abord en constatant le résultat latent sur l IFT dans un compte de régularisation 4861 «résultat latent sur achat à terme» par la contrepartie d un compte 489 «écarts de conversion», puis le compte 489 «écarts de conversion» est soldé par le résultat de change. 16/21

et couverture par une vente à terme")

17 17/21

18 Exemple 6 : IFT de change lié à une opération d anticipation de placement dans un actif opérationnel Hypothèses : le 1er décembre N, achat à terme de 150 CU, au cours de 1,05, à échéance du 28 février N+1. Le report est de 8 ; le 28 février N+1, solde de l achat à terme et acquisition des titres de placement. On décide de dissocier la valeur temps (assimilée au report - déport) et de l'amortir sur la durée de l'instrument. Le report - déport est l'écart positif (report) ou négatif (déport) entre le cours à terme et le cours spot. Le report - déport ne vient donc pas s'ajouter au prix de revient du placement. Au 31 décembre N, seul l amortissement de report déport est constaté en résultat de change. S agissant d un IFT entrant dans le cadre d une stratégie d investissement, le résultat latent sur l IFT est maintenu au bilan, dans le compte de régularisation 4861 «Résultat latent sur achat à terme», par la contrepartie du compte 489 «écart de conversion». A l'inventaire, on fait apparaître le résultat latent sur l'ift au bilan (suite à l'équilibrage des positions de hors bilan) mais on ne l'extourne pas en résultat. Le 28 février N+1, lors du dénouement de l opération d achat à terme, les comptes 4861 «Résultat latent sur achat à terme» et 489 «écarts de conversion» sont soldés et l amortissement de report déport est constaté en résultat de change. On notera que si l'aat anticipait l'acquisition de titres structurels, le cours historique serait celui du 1/12/N. 18/21

ou négatif (déport) entre le cours à terme et le cours spot. Le report - déport ne vient donc pas s'ajouter au prix de revient du placement.")

19 19/21

20 Exemple 7 : IFT de change lié à un actif structurel détenu, avec renouvellement (roll over) puis cession de l actif Hypothèses : le 1 er juillet N, achat de titres de participation pour 150 CU et couverture par une vente à terme de devises, à échéance au 30 juin N+1, pour 1 CU = 1,05. Le report est de 8. le 1er juillet N+1, «roll-over» de la position avec nouvelle vente à terme de devises pour 1 CU = 0,98, à échéance du 30 juin N+2. Le report est de 6. le 30 juin N+2, cession des titres de participation pour 180 CU. Au 31 décembre N et N+1, seul l amortissement du report déport est porté en résultat de change. S agissant d un IFT de change lié à un élément structurel, l écart de change latent sur l IFT à la clôture des exercices N et N+1, est maintenu au bilan, dans le compte 4861 «Résultat latent sur vente à terme de devise» par la contrepartie du compte 489 «écarts de conversion». De façon symétrique, l écart de conversion sur les titres de participation est comptabilisé au bilan, dans le poste d écarts de conversion sur les titres de participation. Le 30 juin N+2, lors de la cession des titres de participation, les comptes d écarts de conversion sur titres et d écarts de conversion (489) sont soldés. Le résultat de change s analyse comme suit : solde d amortissement du report du deuxième contrat (+3) ; perte de change sur le cours historique des titres de participation (9=150x(1-0,94) ; gain reporté lors du «roll-over» de la vente à terme de devise mais passé en résultat lors du dénouement. Le résultat de change cumulé est de + 14 soit le report du premier contrat (+ 8) et le report du deuxième contrat (+ 6). 20/21

21 Ministère de l'économie, des Finances et de l'industrie, mai /21

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

CONSEIL NATIONAL DE LA COMPTABILITÉ. 1.4 - Remplacement d instruments

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

La conversion et la consolidation des états financiers des filiales étrangères

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

RECOMMANDATION. N 2015-01 du 7 janvier 2015

AUTORITE DES NORMES COMPTABLES RECOMMANDATION N 2015-01 du 7 janvier 2015 Relative au traitement comptable des titres, parts, actions et avances en comptes courants dans les Sociétés civiles de placement

AUTORITE DES NORMES COMPTABLES RECOMMANDATION N 2015-01 du 7 janvier 2015 Relative au traitement comptable des titres, parts, actions et avances en comptes courants dans les Sociétés civiles de placement

afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

COMPTABILISATION DES OPÉRATIONS EN DEVISES

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

États financiers Exane 2013. c onsolidés 5

É t a t s f i n a n c i e r s E x a n e 2 0 1 3 États financiers Exane 2013 3 C omptes annuels c onsolidés 5 C omptes annuels Exane SA 57 États financiers Exane 2013 4 États financiers Exane 2013 5 C

É t a t s f i n a n c i e r s E x a n e 2 0 1 3 États financiers Exane 2013 3 C omptes annuels c onsolidés 5 C omptes annuels Exane SA 57 États financiers Exane 2013 4 États financiers Exane 2013 5 C

Conversion des devises

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Conversion des devises Octobre 2009 date limite de réception des commentaires : le 15 JANVIER 2010 Le présent

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Conversion des devises Octobre 2009 date limite de réception des commentaires : le 15 JANVIER 2010 Le présent

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Chap. 9 : L affectation du résultat

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

31.12.2014 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

COMMISSION DES NORMES COMTPABLES. Avis CNC 2013/13 - L'emploi du compte de liaison entre une société étrangère et sa succursale belge

COMMISSION DES NORMES COMTPABLES Avis CNC 2013/13 - L'emploi du compte de liaison entre une société étrangère et sa succursale belge Avis du 4 septembre 2013 1 I. Introduction 1. Pour le traitement comptable

COMMISSION DES NORMES COMTPABLES Avis CNC 2013/13 - L'emploi du compte de liaison entre une société étrangère et sa succursale belge Avis du 4 septembre 2013 1 I. Introduction 1. Pour le traitement comptable

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

COMPTES CONSOLIDÉS 2014

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

COMPTES CONSOLIDÉS2014

COMPTES CONSOLIDÉS 2014 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2014 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Le Conseil des ministres de l Organisation pour l Harmonisation en Afrique du Droit des Affaires (OHADA) ;

;") ACTE UNIFORME PORTANT ORGANISATION ET HARMONISATION DES COMPTABILITES DES ENTREPRISES SISES DANS LES ETATS-PARTIES AU TRAITE RELATIF A L HARMONISATION DU DROIT DES AFFAIRES EN AFRIQUE Le Conseil des ministres

ACTE UNIFORME PORTANT ORGANISATION ET HARMONISATION DES COMPTABILITES DES ENTREPRISES SISES DANS LES ETATS-PARTIES AU TRAITE RELATIF A L HARMONISATION DU DROIT DES AFFAIRES EN AFRIQUE Le Conseil des ministres

RÈGLEMENT N 2014-01 du 14 janvier 2014. Règlement homologué par arrêté du 8 septembre 2014 publié au Journal Officiel du 15 octobre 2014

AUTORITE DES NORMES COMPTABLES RÈGLEMENT N 2014-01 du 14 janvier 2014 Relatif au plan comptable des organismes de placement collectif à capital variable Règlement homologué par arrêté du 8 septembre 2014

AUTORITE DES NORMES COMPTABLES RÈGLEMENT N 2014-01 du 14 janvier 2014 Relatif au plan comptable des organismes de placement collectif à capital variable Règlement homologué par arrêté du 8 septembre 2014

Circulaire relative aux fonds propres des établissements de crédit

BANK AL-MAGHRIB Le Gouverneur CN 24/G/2006 04 décembre 2006 Circulaire relative aux fonds propres des établissements de crédit Le gouverneur de Bank Al-Maghrib ; vu la loi n 34-03 relative aux établissements

BANK AL-MAGHRIB Le Gouverneur CN 24/G/2006 04 décembre 2006 Circulaire relative aux fonds propres des établissements de crédit Le gouverneur de Bank Al-Maghrib ; vu la loi n 34-03 relative aux établissements

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

ÉTATS FINANCIERS EXANE 2014

ÉTATS FINANCIERS EXANE 2014 ÉTATS FINANCIERS EXANE 2014 3 COMPTES ANNUELS CONSOLIDÉS 5 COMPTES ANNUELS EXANE SA 55 ÉTATS FINANCIERS EXANE 2014 4 ÉTATS FINANCIERS EXANE 2014 5 COMPTES ANNUELS CONSOLIDÉS

ÉTATS FINANCIERS EXANE 2014 ÉTATS FINANCIERS EXANE 2014 3 COMPTES ANNUELS CONSOLIDÉS 5 COMPTES ANNUELS EXANE SA 55 ÉTATS FINANCIERS EXANE 2014 4 ÉTATS FINANCIERS EXANE 2014 5 COMPTES ANNUELS CONSOLIDÉS

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014. Direction de la CONSOLIDATION REPORTING GROUPE

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

ETATS FINANCIERS CONSOLIDES. au 31 décembre 2010. Version non auditée

ETATS FINANCIERS CONSOLIDES au 31 décembre 2010 Version non auditée SOMMAIRE ETATS FINANCIERS CONSOLIDES COMPTE DE RESULTAT DE L EXERCICE 2010 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS

ETATS FINANCIERS CONSOLIDES au 31 décembre 2010 Version non auditée SOMMAIRE ETATS FINANCIERS CONSOLIDES COMPTE DE RESULTAT DE L EXERCICE 2010 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Avis n 94-02 sur la méthodologie relative aux comptes combinés METHODOLOGIE RELATIVE AUX COMPTES COMBINES

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Relatif au plan comptable des mutuelles relevant du code de la mutualité et assumant un risque d assurance

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2002-06 du 12 décembre 2002 Relatif au plan comptable des mutuelles relevant du code de la mutualité et assumant un risque d assurance Le Comité de la

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2002-06 du 12 décembre 2002 Relatif au plan comptable des mutuelles relevant du code de la mutualité et assumant un risque d assurance Le Comité de la

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS

Réflexion IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS 22 Pierre SCHEVIN Professeur à l Université Robert Schuman de Strasbourg et à l IECS Diplômé d expertise comptable La norme IAS

Réflexion IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS 22 Pierre SCHEVIN Professeur à l Université Robert Schuman de Strasbourg et à l IECS Diplômé d expertise comptable La norme IAS

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

COMPTE DE RESULTAT CONSOLIDE...

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

31 décembre 2013. Comptes consolidés et comptes sociaux annuels

31 décembre 2013 Comptes consolidés et comptes sociaux annuels SOMMAIRE ETATS FINANCIERS CONSOLIDES RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES CONSOLIDES ETATS FINANCIERS DE BNP PARIBAS PERSONAL

31 décembre 2013 Comptes consolidés et comptes sociaux annuels SOMMAIRE ETATS FINANCIERS CONSOLIDES RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES CONSOLIDES ETATS FINANCIERS DE BNP PARIBAS PERSONAL

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

NC 21 Présentation des états financiers des établissements bancaires

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

Les comptes de la Banque de France

1 Le rapport sur la situation patrimoniale et les résultats Le Conseil général a arrêté les comptes de l exercice 2012 au cours de la séance du 28 mars 2013. Le résultat net s établit à 3 146 millions

1 Le rapport sur la situation patrimoniale et les résultats Le Conseil général a arrêté les comptes de l exercice 2012 au cours de la séance du 28 mars 2013. Le résultat net s établit à 3 146 millions

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

GROUPE Eutelsat S.A. Société anonyme au capital de 658 555 372,80 euros Siège social : 70, rue Balard 75 015 Paris 422 551 176 R.C.S.

GROUPE Eutelsat S.A. Société anonyme au capital de 658 555 372,80 euros Siège social : 70, rue Balard 75 015 Paris 422 551 176 R.C.S. Paris ETATS FINANCIERS CONSOLIDES AU 30 JUIN 2013 1 BILAN CONSOLIDE

GROUPE Eutelsat S.A. Société anonyme au capital de 658 555 372,80 euros Siège social : 70, rue Balard 75 015 Paris 422 551 176 R.C.S. Paris ETATS FINANCIERS CONSOLIDES AU 30 JUIN 2013 1 BILAN CONSOLIDE

ÉTATS FINANCIERS CONSOLIDÉS. 31 décembre 2014

31 décembre 2014 SOMMAIRE COMPTES CONSOLIDÉS COMPTE DE RÉSULTAT CONSOLIDÉ 3 ÉTAT DU RÉSULTAT GLOBAL CONSOLIDÉ 4 BILAN CONSOLIDÉ 5 VARIATION DES CAPITAUX PROPRES CONSOLIDÉS 7 TABLEAU DES FLUX DE TRÉSORERIE

31 décembre 2014 SOMMAIRE COMPTES CONSOLIDÉS COMPTE DE RÉSULTAT CONSOLIDÉ 3 ÉTAT DU RÉSULTAT GLOBAL CONSOLIDÉ 4 BILAN CONSOLIDÉ 5 VARIATION DES CAPITAUX PROPRES CONSOLIDÉS 7 TABLEAU DES FLUX DE TRÉSORERIE

OHADA Acte uniforme portant organisation et harmonisation des comptabilités des entreprises

Acte uniforme portant organisation et harmonisation des comptabilités des entreprises Acte adopté le 22 février 2000 et paru au JO n 10 du 20 novembre 2000 Index [NB - les chiffres renvoient aux numéros

Acte uniforme portant organisation et harmonisation des comptabilités des entreprises Acte adopté le 22 février 2000 et paru au JO n 10 du 20 novembre 2000 Index [NB - les chiffres renvoient aux numéros

Société Financière Manuvie

Société Financière Manuvie États financiers consolidés Pour l exercice terminé le 31 décembre 2008 - MODIFIÉS États financiers consolidés TABLE DES MATIÈRES 3. Responsabilité en matière d information financière

Société Financière Manuvie États financiers consolidés Pour l exercice terminé le 31 décembre 2008 - MODIFIÉS États financiers consolidés TABLE DES MATIÈRES 3. Responsabilité en matière d information financière

FIBROSE KYSTIQUE CANADA

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

RECUEIL DE LEGISLATION. S o m m a i r e COMMISSION DES NORMES COMPTABLES

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 3383 1623 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 177 110 2 octobre 22 mai 2009 2013 S o m m a i r e COMMISSION

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 3383 1623 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 177 110 2 octobre 22 mai 2009 2013 S o m m a i r e COMMISSION

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

FAIRFAX INDIA HOLDINGS CORPORATION

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

PUBLICATIONS PÉRIODIQUES GDF SUEZ TRADING

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COTES ANNUELS) GDF SUEZ TRADING Société par actions simplifiée au capital de 351 200 000. Siège social : 1, place Samuel de Champlain, 92400

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COTES ANNUELS) GDF SUEZ TRADING Société par actions simplifiée au capital de 351 200 000. Siège social : 1, place Samuel de Champlain, 92400

Rapport de la direction. Rapport des vérificateurs

États financiers consolidés au 30 novembre Rapport de la direction Relativement aux états financiers consolidés Les états financiers consolidés de Quincaillerie Richelieu Ltée (la «Société») ainsi que

États financiers consolidés au 30 novembre Rapport de la direction Relativement aux états financiers consolidés Les états financiers consolidés de Quincaillerie Richelieu Ltée (la «Société») ainsi que

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

RECOMMANDATION. Note de présentation

AUTORITE DES NORMES COMPTABLES RECOMMANDATION n 2013-02 du 7 novembre 2013 Relative aux règles d évaluation et de comptabilisation des engagements de retraite et avantages similaires pour les comptes annuels

AUTORITE DES NORMES COMPTABLES RECOMMANDATION n 2013-02 du 7 novembre 2013 Relative aux règles d évaluation et de comptabilisation des engagements de retraite et avantages similaires pour les comptes annuels

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749 TEXTE DES RESOLUTIONS PROPOSEES A L ASSEMBLEE GENERALE ORDINAIRE ANNUELLE

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749 TEXTE DES RESOLUTIONS PROPOSEES A L ASSEMBLEE GENERALE ORDINAIRE ANNUELLE

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ÉTATS FINANCIERS 2011

4 4.1 COMPTES CONSOLIDÉS RFA 98 4.1.1 Bilan consolidé 98 4.1.2 Compte de résultat consolidé 100 4.1.3 Tableau de variation des capitaux propres consolidés 101 4.1.4 Tableau des fl ux de trésorerie consolidés

4 4.1 COMPTES CONSOLIDÉS RFA 98 4.1.1 Bilan consolidé 98 4.1.2 Compte de résultat consolidé 100 4.1.3 Tableau de variation des capitaux propres consolidés 101 4.1.4 Tableau des fl ux de trésorerie consolidés

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Etats financiers consolidés du Groupe BPCE. au 31 décembre 2013. Version non auditée

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2