BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Emma Hébert

- il y a 10 ans

- Total affichages :

Transcription

1 BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE ET PRELEVEMENTS SOCIAUX DUS A LA SOURCE SUR LES REVENUS DISTRIBUES ET LES INTERETS DE COMPTES COURANTS ET COMPTES BLOQUES D ASSOCIES (N 2777 D). DECLARATION REPRODUITE PAR UN PROCEDE INFORMATIQUE (II DE L ARTICLE 117 QUATER DU CGI, ET 2 ALINEA DU V DE L ARTICLE L DU CODE DE LA SECURITE SOCIALE). NOR : BUD L J Bureau GF-2A PRESENTATION L administration autorise les entreprises à souscrire, dans certaines conditions, leur déclaration simplifiée relative au prélèvement forfaitaire libératoire et prélèvements sociaux dus à la source sur les revenus distribués et les intérêts de comptes courants et comptes bloqués d associés (n 2777 D) sur des formulaires reproduits au moyen de logiciels d édition. La présente instruction précise les conditions dans lesquelles les déclarations souscrites en 2008 et produites au moyen de logiciels d édition seront admises par les services fiscaux et décrit le format de la déclaration n 2777 D août P - C.P. n 817 A.D. du B.O.I. I.S.S.N X DGFIP - Bureau BP-2B, 64-70, allée de Bercy PARIS CEDEX 12 Directeur de publication : Philippe PARINI Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Christian MIRANDOL

2 SOMMAIRE CONDITIONS DE RECEVABILITÉ DE LA DÉCLARATION ÉDITÉE AU MOYEN DE PROCÉDÉS INFORMATIQUES Section 1 : Rappel du principe de conformité Section 2 : Application pratique du principe I. Conditions formelles de validité de la déclaration simplifiée relative au prélèvement forfaitaire libératoire et prélèvements sociaux dus à la source sur les revenus distribués et les intérêts de comptes courants et comptes bloqués d associés (n 2777 D) éditée au moyen de logiciels privés 1. Format d impression de l imprimé 2. Codification 3. Modalités d édition 4. Conséquences du non-respect des conditions formelles de validité II. Conditions liées à l identification de la déclaration simplifiée relative au prélèvement forfaitaire libératoire et prélèvements sociaux dus à la source sur les revenus distribués et les intérêts de comptes courants et comptes bloqués d associés (n 2777 D) Annexe 5 août

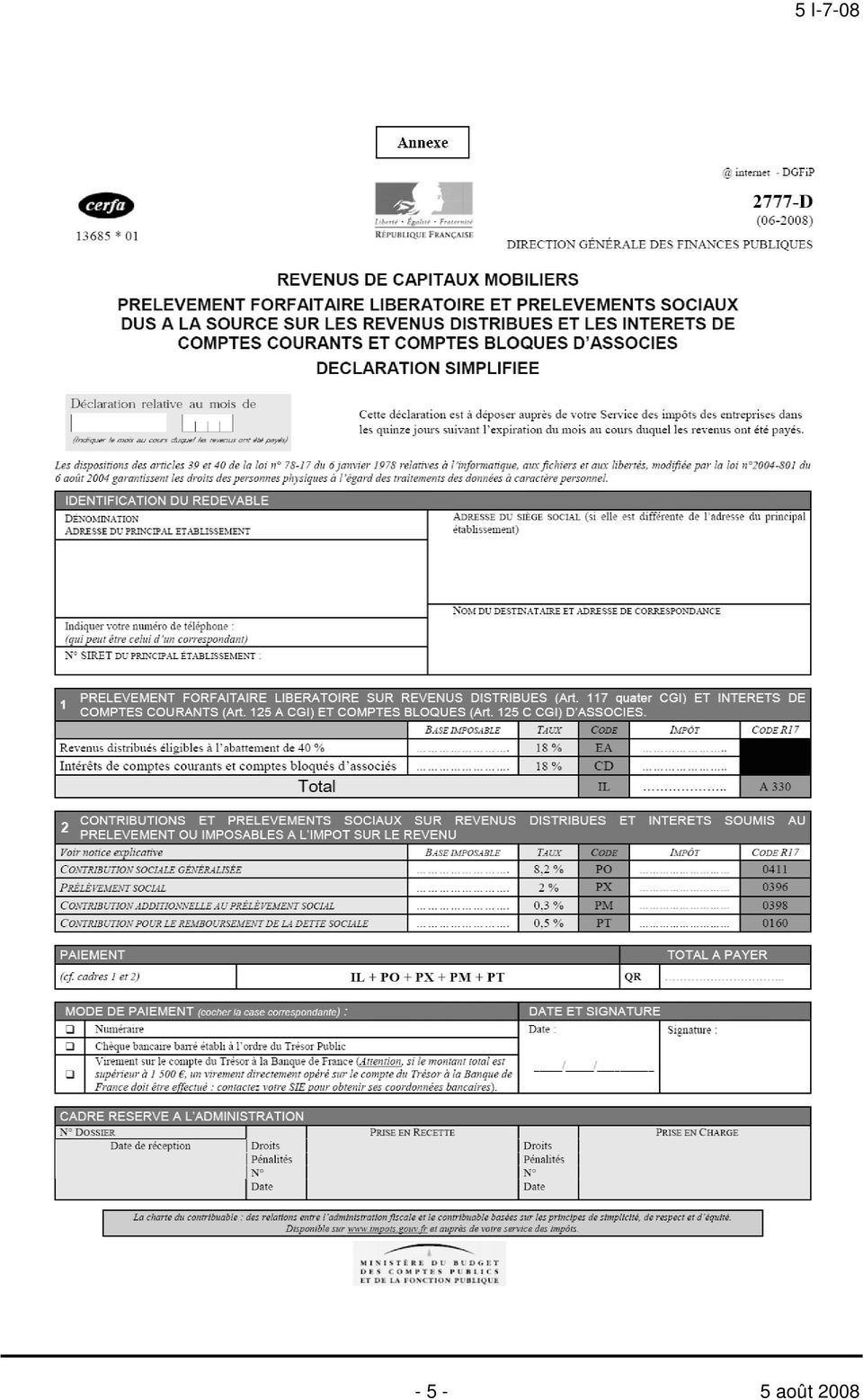

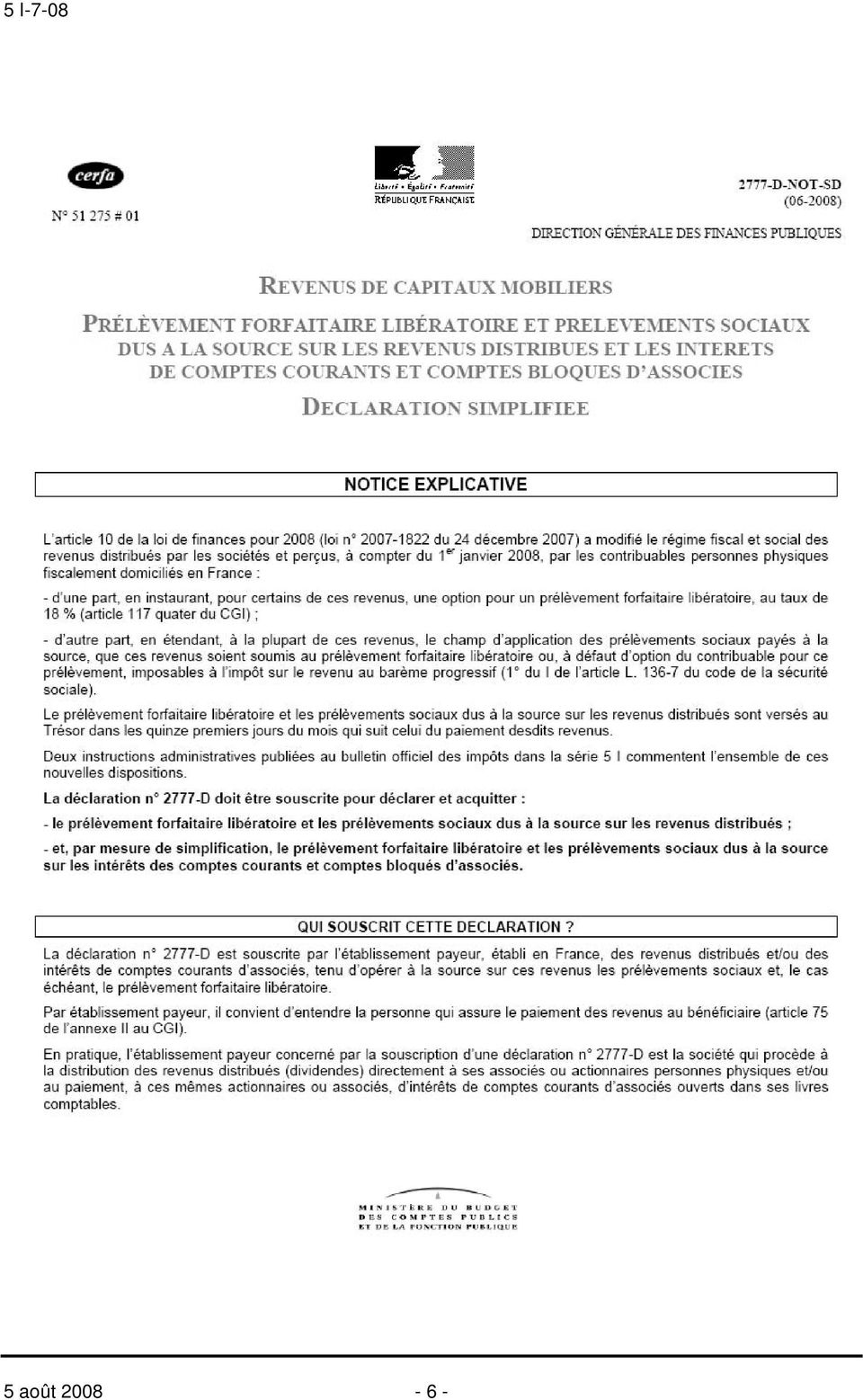

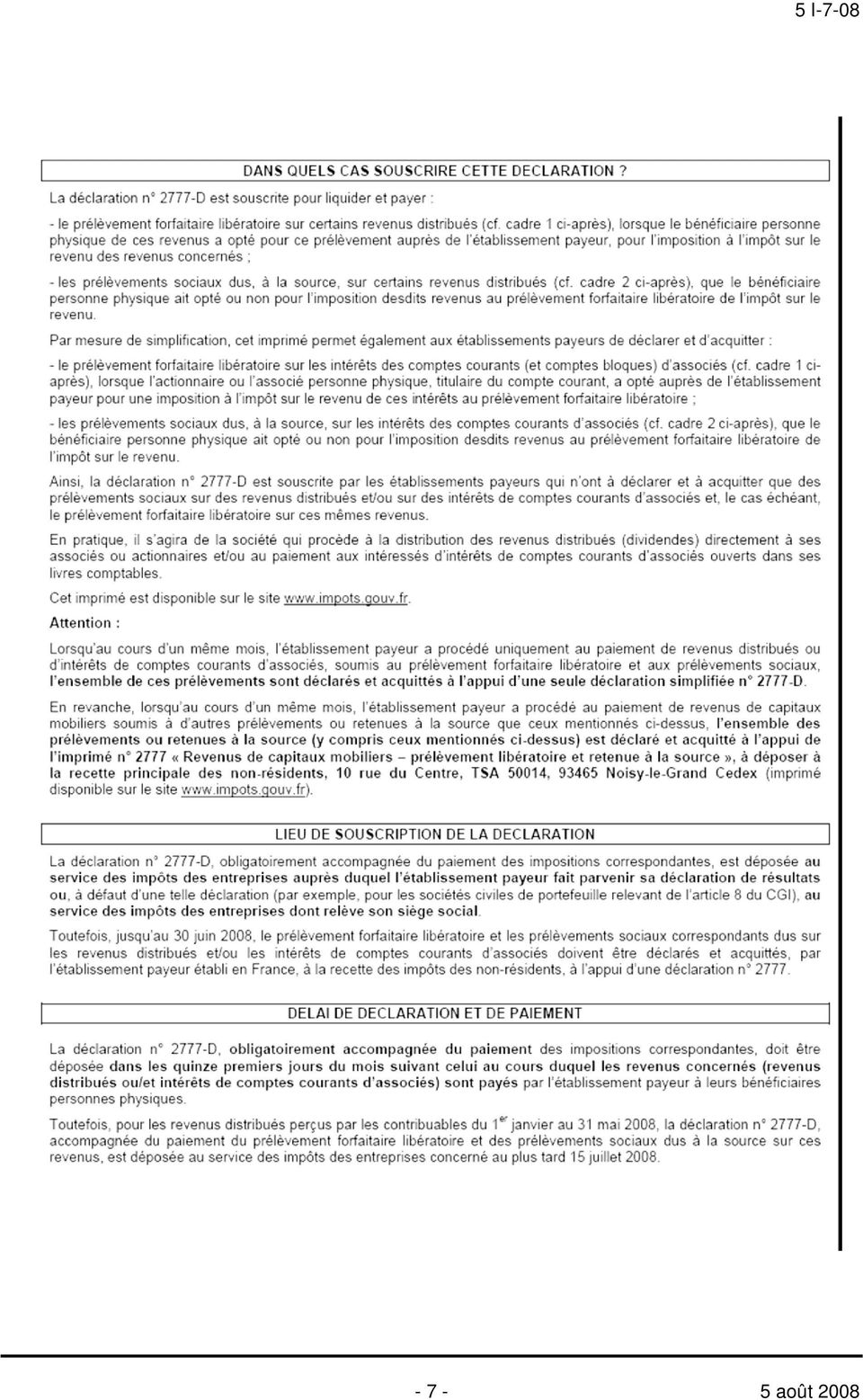

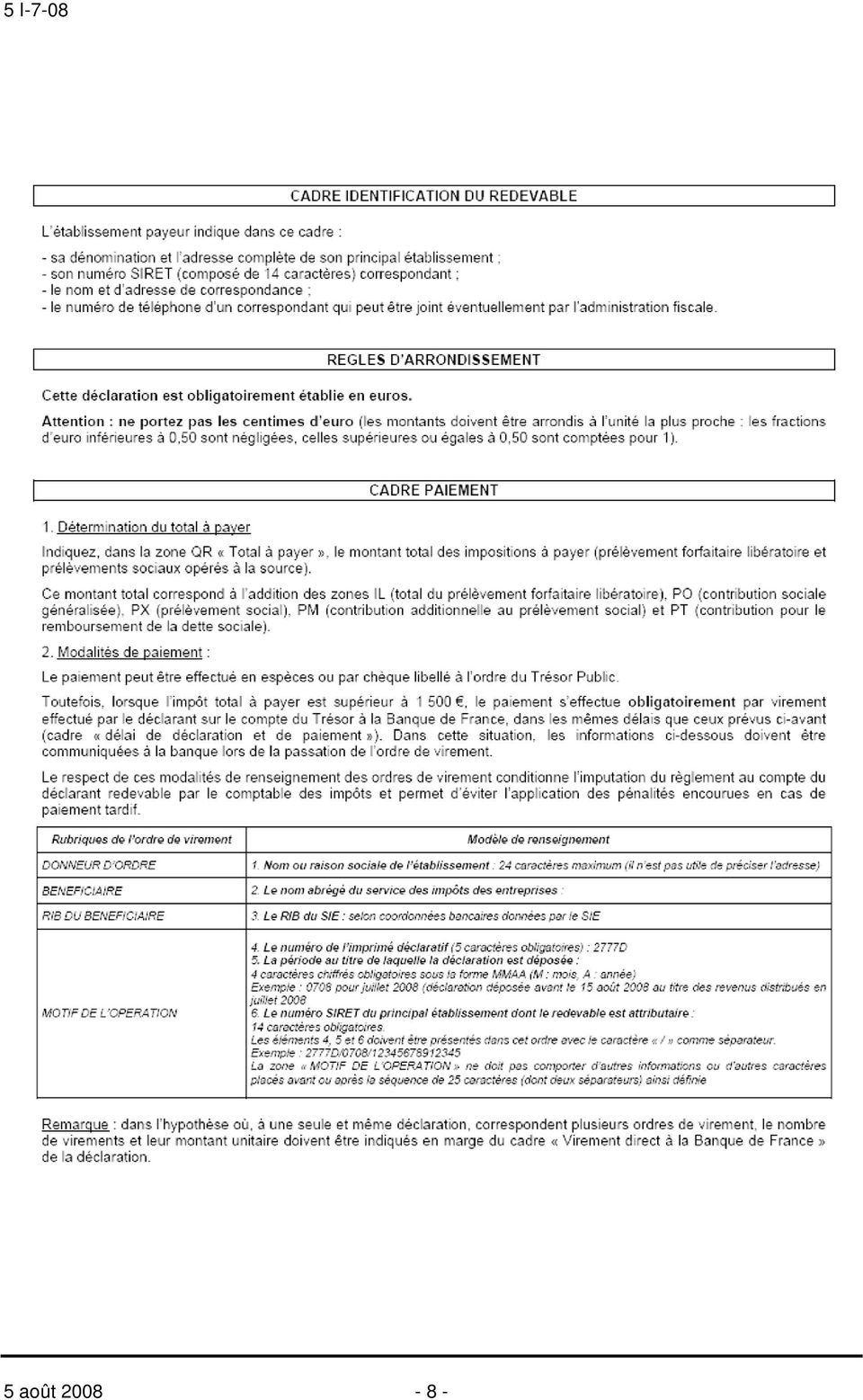

3 CONDITIONS DE RECEVABILITÉ DE LA DÉCLARATION ÉDITÉE AU MOYEN DE PROCÉDÉS INFORMATIQUES Section 1 : Rappel du principe de conformité La recevabilité de la déclaration reproduite au moyen de logiciels d édition est subordonnée à sa stricte conformité au formulaire délivré par l administration fiscale. Le formulaire et sa notice explicative sont disponibles sur le portail à la rubrique «recherche de formulaires». En conséquence, le dépôt d une déclaration non conforme au formulaire administratif est assimilé à une absence de dépôt et sanctionné en tant que tel. Section 2 : Application pratique du principe I. Conditions formelles de validité de la déclaration simplifiée relative au prélèvement forfaitaire libératoire et prélèvements sociaux dus à la source sur les revenus distribués et les intérêts de comptes courants et comptes bloqués d associés (n 2777 D) éditée au moyen de logiciels privés. 1. Format d impression de l imprimé Les déclarations éditées au moyen de logiciels d édition doivent être en tout point conformes au formulaire édité par la direction générale des finances publiques, qui fait systématiquement l objet d une mise à jour annuelle. Le document reproduit par un procédé informatique devra obligatoirement comporter toutes les zones utiles (rubriques préidentifiées, cadres et lignes à compléter par le redevable) dans l ordre de présentation de l imprimé administratif original. L édition du document doit pouvoir s effectuer au format A4 recto. 2. Codification Les codes figurant sur l imprimé administratif doivent être scrupuleusement reproduits à l identique. 3. Modalités d édition La déclaration éditée en noir et blanc est admise. Lorsque l édition de la déclaration s effectue en couleur, cette couleur doit correspondre à celle du formulaire de l'administration. 4. Conséquences du non-respect des conditions formelles de validité Le dépôt d une déclaration ne respectant pas les conditions édictées aux paragraphes 1 à 3 du I de la présente section sera assimilé à une absence de dépôt. Les services fiscaux refuseront et retourneront aux redevables les formulaires non conformes. Les procédures et pénalités prévues en cas de défaut ou de retard dans le dépôt des déclarations pourront, le cas échéant, être mises en œuvre. Un modèle d imprimé n 2777 D ainsi que sa notice explicative sont reproduits en annexe au présent BOI août 2008

4 II. Conditions liées à l identification de la déclaration simplifiée relative au prélèvement forfaitaire libératoire et prélèvements sociaux dus à la source sur les revenus distribués et les intérêts de comptes courants et comptes bloqués d associés (n 2777 D). La déclaration déposée doit pouvoir être prise en compte par les services fiscaux dans les conditions habituelles, sans contrainte particulière liée à l imprimé reproduit. La Chef de Service Maxime GAUTHIER 5 août

5 - 5-5 août 2008

6 5 août

7 - 7-5 août 2008

8 5 août

9 - 9-5 août 2008

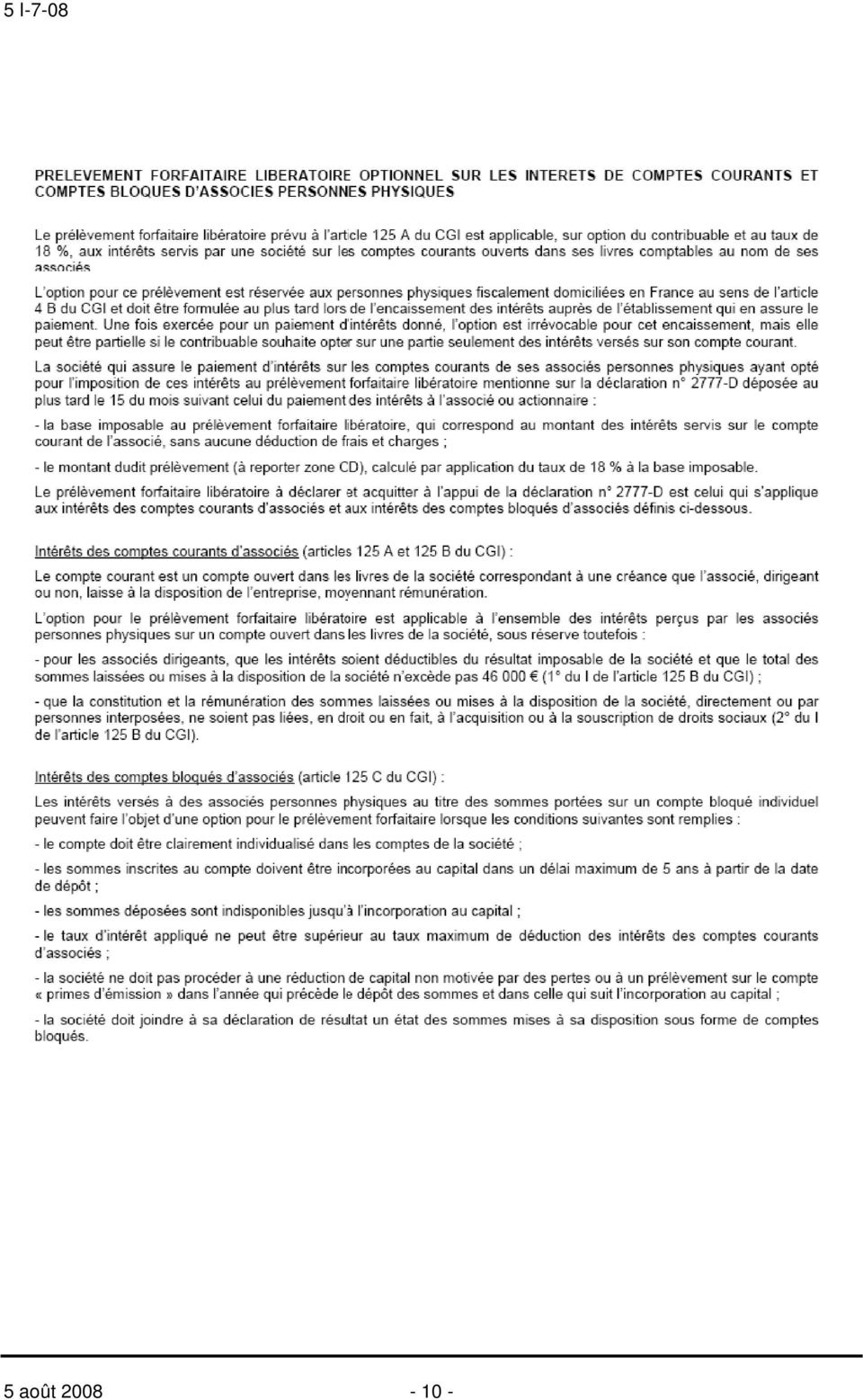

10 5 août

11 août 2008

12 5 août

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 9 DECEMBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 13 I-7-09 INSTRUCTION DU 16 NOVEMBRE 2009 MOUVEMENT DU PERSONNEL CATEGORIE B CONTROLEURS - ANNEE 2009 - NOR

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 9 DECEMBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 13 I-7-09 INSTRUCTION DU 16 NOVEMBRE 2009 MOUVEMENT DU PERSONNEL CATEGORIE B CONTROLEURS - ANNEE 2009 - NOR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 F-1-09 N 2 du 5 JANVIER 2009 OPTIONS DE SOUSCRIPTION OU D ACHAT D ACTIONS. COMMENTAIRES DES ARTICLES 38, 39, 43 ET 62 DE LA LOI

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 F-1-09 N 2 du 5 JANVIER 2009 OPTIONS DE SOUSCRIPTION OU D ACHAT D ACTIONS. COMMENTAIRES DES ARTICLES 38, 39, 43 ET 62 DE LA LOI

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 6 DU 24 JANVIER 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 A-1-11 INSTRUCTION DU 17 JANVIER 2011 DISPOSITIONS COMMUNES AUX IMPOTS DIRECTS. DECLARATIONS DIVERSES. DECLARATION

BULLETIN OFFICIEL DES IMPÔTS N 6 DU 24 JANVIER 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 A-1-11 INSTRUCTION DU 17 JANVIER 2011 DISPOSITIONS COMMUNES AUX IMPOTS DIRECTS. DECLARATIONS DIVERSES. DECLARATION

FORTUNEO FCPI FIP ISF 2011 BP 45 29801 BREST CEDEX 09

MODE D EMPLOI SOUSCRIPTION FCPI-FIP 2011 1 QUESTIONNAIRE PRODUITS DEFISCALISANTS Ce questionnaire, établi dans le cadre des dispositions de l article L. 541-8-1 du Code monétaire et financier, nous permet

MODE D EMPLOI SOUSCRIPTION FCPI-FIP 2011 1 QUESTIONNAIRE PRODUITS DEFISCALISANTS Ce questionnaire, établi dans le cadre des dispositions de l article L. 541-8-1 du Code monétaire et financier, nous permet

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - - - 2,57 M I.

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - Obligations des redevables - Établissement d'une déclaration - Redevables dont la valeur nette taxable du patrimoine est supérieure ou égale à 2,57 M I. Champ

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - Obligations des redevables - Établissement d'une déclaration - Redevables dont la valeur nette taxable du patrimoine est supérieure ou égale à 2,57 M I. Champ

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 4 DU 19 JANVIER 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 A-1-12 INSTRUCTION DU 2 JANVIER 2012 DISPOSITIONS COMMUNES AUX IMPOTS DIRECTS. DECLARATIONS DIVERSES. DECLARATION

BULLETIN OFFICIEL DES IMPÔTS N 4 DU 19 JANVIER 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 A-1-12 INSTRUCTION DU 2 JANVIER 2012 DISPOSITIONS COMMUNES AUX IMPOTS DIRECTS. DECLARATIONS DIVERSES. DECLARATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

Plan de soutien à l élevage français

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/618524861539098

JUIN 20 N 6 FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/6185248639098 Nous vous présentons actuellement des articles aussi variés que : Assurance habitation et professionnelle

JUIN 20 N 6 FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/6185248639098 Nous vous présentons actuellement des articles aussi variés que : Assurance habitation et professionnelle

LE BOUCLIER FISCAL RAPPELS SUR L ISF

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

Déclarations n 2042 & 2042 C PRO. Frais de véhicule : barèmes 2013

n 203 - avril 2014 Associations Régionales Agréées de l union des Professions Libérales, à l initiative de l UNAPL Fiscal Déclarations n 2042 et 2042 C PRO P/2 Déclaration au format papier P/3 Déclaration

n 203 - avril 2014 Associations Régionales Agréées de l union des Professions Libérales, à l initiative de l UNAPL Fiscal Déclarations n 2042 et 2042 C PRO P/2 Déclaration au format papier P/3 Déclaration

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

Vous êtes étudiants?

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

ISF - Calcul de l'impôt - Plafonnement

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-PAT-ISF-40-60-20130614 DGFIP ISF - Calcul de l'impôt - Plafonnement Positionnement

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-PAT-ISF-40-60-20130614 DGFIP ISF - Calcul de l'impôt - Plafonnement Positionnement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 13 L-1-06 N 12 du 24 JANVIER 2006 CONTROLE DES COMPTABILITES INFORMATISEES NOR : BUD L 06 00012 J Bureau CF 1 PRESENTATION L évolution des matériels

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 13 L-1-06 N 12 du 24 JANVIER 2006 CONTROLE DES COMPTABILITES INFORMATISEES NOR : BUD L 06 00012 J Bureau CF 1 PRESENTATION L évolution des matériels

COMPTES COURANTS D'ASSOCIES

COMPTES COURANTS D'ASSOCIES 08/06/2015 Afin d'améliorer la trésorerie d'une société, les associés peuvent, outre le recours aux emprunts ou découverts bancaires, décider d'augmenter le capital social ou

COMPTES COURANTS D'ASSOCIES 08/06/2015 Afin d'améliorer la trésorerie d'une société, les associés peuvent, outre le recours aux emprunts ou découverts bancaires, décider d'augmenter le capital social ou

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

Déclarations n 2042 & 2042 C PRO

n 208 - avril 2015 Associations Régionales Agréées de l union des Professions Libérales FISCAL Déclarations d'ensemble des revenus n 2042 et n 2042 C PRO P/2 Déclaration au format papier P/3 Déclaration

n 208 - avril 2015 Associations Régionales Agréées de l union des Professions Libérales FISCAL Déclarations d'ensemble des revenus n 2042 et n 2042 C PRO P/2 Déclaration au format papier P/3 Déclaration

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

Convocations. Assemblées d'actionnaires et de porteurs de parts. Ales Groupe. Société anonyme au capital de 28.242.582 Euros

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

DOSSIER STANDARD DE SOUSCRIPTION EDI

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

Sur www.impots.gouv.fr : le délai dépend du numéro du département dans lequel vous habitez.

Bulletin Internet 6 mai 2013 Comme chaque année, vous devez souscrire la déclaration d'ensemble des revenus, n 2042 et la déclaration n 2042 complémentaire. Deux déclarations complémentaires sont prévues

Bulletin Internet 6 mai 2013 Comme chaque année, vous devez souscrire la déclaration d'ensemble des revenus, n 2042 et la déclaration n 2042 complémentaire. Deux déclarations complémentaires sont prévues

Guide de l adhérent/ Manuel d utilisation Simpl-IR «Paiement des Versements des prélèvements sur revenus salariaux et assimilés»

Ministère de l Economie et des Finances Guide de l adhérent/ Manuel d utilisation Simpl-IR «Paiement des Versements des prélèvements sur revenus salariaux et assimilés» Manuel utilisateur Simpl-IR Version

Ministère de l Economie et des Finances Guide de l adhérent/ Manuel d utilisation Simpl-IR «Paiement des Versements des prélèvements sur revenus salariaux et assimilés» Manuel utilisateur Simpl-IR Version

TAXE SUR LES BUREAUX,

N o 6705 B N 11213 * 11 (Locaux à usage de bureaux, locaux commerciaux et de stockage, situés en région Île-de-France, art. 231 ter du CGI modifié par l art. 38 de la loi de finances pour 1999) TAXE SUR

N o 6705 B N 11213 * 11 (Locaux à usage de bureaux, locaux commerciaux et de stockage, situés en région Île-de-France, art. 231 ter du CGI modifié par l art. 38 de la loi de finances pour 1999) TAXE SUR

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF Le Mandant : Monsieur Madame Monsieur et/ou Madame Mademoiselle Nom : Nom de jeune fille :... Prénoms

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF Le Mandant : Monsieur Madame Monsieur et/ou Madame Mademoiselle Nom : Nom de jeune fille :... Prénoms

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012

N 2041 GB N 50143#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. DISPOSITIFS

N 2041 GB N 50143#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. DISPOSITIFS

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

DÉCLARATION PAR UN RÉSIDENT

N 3916 N 11916 * 05 N 50869 # 05 DÉCLARATION PAR UN RÉSIDENT D UN COMPTE OUVERT HORS DE FRANCE 1. IDENTITÉ DU (OU DES) DÉCLARANT(S) (CODE GÉNÉRAL DES IMPÔTS : ART. 1649 A, 2 e ET 3 e AL. ; ART. 1758 ET

N 3916 N 11916 * 05 N 50869 # 05 DÉCLARATION PAR UN RÉSIDENT D UN COMPTE OUVERT HORS DE FRANCE 1. IDENTITÉ DU (OU DES) DÉCLARANT(S) (CODE GÉNÉRAL DES IMPÔTS : ART. 1649 A, 2 e ET 3 e AL. ; ART. 1758 ET

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Vous orienter pour la gestion des capitaux du défunt

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

SPP, ou plan d achat d actions

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

Déclarations n 2042 & 2042 C. Cotisation sur la valeur ajoutée

n 192 - avril 2012 Associations Régionales Agréées de l union des Professions Libérales, à l initiative de l UNAPL Fiscal Déclarations n 2042 et 2042 C P/2 Déclaration au format papier Déclaration sur

n 192 - avril 2012 Associations Régionales Agréées de l union des Professions Libérales, à l initiative de l UNAPL Fiscal Déclarations n 2042 et 2042 C P/2 Déclaration au format papier Déclaration sur

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 83 DU 9 DECEMBRE 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-5-11 INSTRUCTION DU 25 NOVEMBRE 2011 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS N 83 DU 9 DECEMBRE 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-5-11 INSTRUCTION DU 25 NOVEMBRE 2011 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE

Dispositions générales SOMMAIRE") ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

téléprocédures des professionnels

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-3-06 N 91 du 1er JUIN 2006 IMPOT DE SOLIDARITE SUR LA FORTUNE. ASSIETTE. EXONERATION PARTIELLE DES PARTS OU ACTIONS DETENUES PAR LES SALARIES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-3-06 N 91 du 1er JUIN 2006 IMPOT DE SOLIDARITE SUR LA FORTUNE. ASSIETTE. EXONERATION PARTIELLE DES PARTS OU ACTIONS DETENUES PAR LES SALARIES

Le présent avis fait suite à certaines questions pratiques qui ont été posées pour pareils emprunts conclus en 2014.

Explications concernant les conditions auxquelles les emprunts conclus en 2014 doivent satisfaire pour pouvoir entrer en considération pour la réduction d impôt régionale pour l habitation unique (bonus-logement)

Explications concernant les conditions auxquelles les emprunts conclus en 2014 doivent satisfaire pour pouvoir entrer en considération pour la réduction d impôt régionale pour l habitation unique (bonus-logement)

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

CONTRAT DE PRISE D ORDRES

CPO_20110615_FR PREAMBULE - DEFINITIONS La SOCIETE GENERALE est mandatée par la société émettrice pour tenir le service de ses titres nominatifs et/ou assurer la gestion des options de souscription ou

CPO_20110615_FR PREAMBULE - DEFINITIONS La SOCIETE GENERALE est mandatée par la société émettrice pour tenir le service de ses titres nominatifs et/ou assurer la gestion des options de souscription ou

Guide de l'actionnaire au Nominatif

Guide de l'actionnaire au Nominatif SOMMAIRE Quels sont les différents modes de détention?...2 La détention au nominatif pur...2 La détention au nominatif administré...2 La détention au porteur...2 Quels

Guide de l'actionnaire au Nominatif SOMMAIRE Quels sont les différents modes de détention?...2 La détention au nominatif pur...2 La détention au nominatif administré...2 La détention au porteur...2 Quels

En l absence d option pour le paiement en actions, l actionnaire recevra automatiquement le dividende qui lui revient en numéraire.

QUESTIONS-REPONSES PAIEMENT DU SOLDE DU DIVIDENDE 2014 OPTION POUR UN PAIEMENT EN ACTIONS TOTAL 1. QU EST-CE QUE LE PAIEMENT DU DIVIDENDE EN ACTIONS? Le dividende peut être payé sous deux formes : la plus

QUESTIONS-REPONSES PAIEMENT DU SOLDE DU DIVIDENDE 2014 OPTION POUR UN PAIEMENT EN ACTIONS TOTAL 1. QU EST-CE QUE LE PAIEMENT DU DIVIDENDE EN ACTIONS? Le dividende peut être payé sous deux formes : la plus

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Taux de TVA. Mise à jour le 01/01/2014.

Introduction La société ENCRE NOUS met à la disposition du CLIENT l ensemble de ses services: agence de fabrication en produits de communication (impression différents produits et différents supports...),

Introduction La société ENCRE NOUS met à la disposition du CLIENT l ensemble de ses services: agence de fabrication en produits de communication (impression différents produits et différents supports...),

JORF n 0076 du 31 mars 2015. Texte n 24

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.