Comptes semestriels 2013

|

|

|

- Mathieu Beaudet

- il y a 10 ans

- Total affichages :

Transcription

1 Comptes semestriels 2013 Conférence IMA du 11Juin 2013 Emmanuelle GUYOMARD, Associée Mireille MAXIMIN, Senior Manager

2 Sommaire 1. Panorama des nouvelles normes et interprétations IFRS 2. Sujets pour la clôture des comptes semestriels 3. Points à suivre pour la clôture des comptes annuels Panorama de l'actualité comptable française 5. Annexes Page 2

3 1. Panorama des nouvelles normes et interprétations - Exercices ouverts à compter du 1er janvier 2013 Nouveaux textes d'application obligatoire Nouveaux textes pouvant être anticipés Nouveaux textes ne pouvant pas être anticipés Principaux refus d'interprétation du Comité d'interprétation des IFRS Page 3

4 1. Panorama des nouvelles normes et interprétations Nouveaux textes d'application obligatoire pour les exercices ouverts à compter du 1er janvier 2013 Norme Amendements à IAS 1 Présentation des autres éléments du résultat global 1ère application Date d'entrée en vigueur Exercices ouverts à compter du Adoption par l'europe? Rétrospective 1er juillet 2012 Oui IAS 19 Révisée (2011) Avantages du personnel Rétrospective (1) 1er janvier 2013 Oui Améliorations annuelles (cycle ) Rétrospective 1er janvier 2013 (date au plus tôt) (2) Oui (1) Voir les modalités de première application spécifiques prévues par la norme. (2) Précisé pour chaque amélioration Page 4

(2) Oui (1) Voir les modalités de première application spécifiques prévues par la norme.")

5 1. Panorama des nouvelles normes et interprétations Nouveaux textes d'application obligatoire pour les exercices ouverts à compter du 1er janvier 2013 Normes IFRS 13 Evaluation à la juste valeur Amendements à IAS 12 Impôts différés liés à des actifs réévalués Amendements à IFRS 7- Informations à fournir; Compensation d'actifs et de passifs financiers IFRIC 20 Frais de découverture engagés pendant la phase de production d'une mine à ciel ouvert 1ère application Date d'entrée en vigueur Exercices ouverts à compter du Adoption par l'europe Prospective 1er janvier 2013 Oui Rétrospective 1er janvier 2013 Oui Rétrospective 1er janvier 2013 Oui (1) 1 er janvier 2013 Oui (1) Des dispositions spécifiques sont prévues par l'interprétation IFRIC 20) Page 5

1 er janvier 2013 Oui (1) Des dispositions spécifiques sont prévues par l'interprétation IFRIC")

6 1. Panorama des nouvelles normes et interprétations Nouveaux textes pouvant être anticipés pour les exercices ouverts à compter du 1er janvier 2013 Norme 1ère application Date d'entrée en vigueur Exercices ouverts à compter du Adoption par l'europe IFRS 10 Etats financiers consolidés IFRS 11 Accords conjoints Rétrospective (1) 1er janvier 2014 Application anticipée possible (2) Rétrospective (3) 1er janvier 2014 Application anticipée possible (2) Oui Oui IFRS 12 Informations à fournir sur les participations dans d'autres entités Rétrospective 1er janvier 2014 Application anticipée possible (2) Transition guidance Rétrospective 1er janvier 2014 Application anticipée possible (2) IAS 28 Révisée (2011) (2) Participation dans des entreprises associées Rétrospective 1er janvier 2014 Application anticipée possible (1) Oui Oui Oui (1) Des dispositions spécifiques sont prévues pour les entités qui étaient auparavant consolidées (IAS 27) et ne le sont plus (IFRS 10) et inversement. (2) Une application anticipée est possible à la condition qu'ifrs 10, IFRS 11, IFRS 12,IAS 27 révisée et IAS 28 révisée soient mises en application simultanément. Par exception, IFRS 12 peut être mise en application par anticipation seule, en tout ou partie.) (3) Des dispositions spécifiques sont prévues selon que la nouvelle méthode de comptabilisation est la mise en équivalence ou l'enregistrement d'une quote-part d'actifs, de passifs, de produits et de charges.. Page 6

Transition guidance Rétrospective 1er janvier 2014 Application anticipée possible (2) IAS 28 Révisée (2011) (2) Participation dans des entreprises associées Rétrospective 1er janvier")

7 1. Panorama des nouvelles normes et interprétations Nouveaux textes pouvant être anticipés pour les exercices ouverts à compter du 1er janvier 2013 Norme 1ère application Date d entrée en vigueur Exercices ouverts à compter du Adoption par l Europe? Amendements à IAS 32 Compensation des actifs et des passifs financiers Rétrospective 1er janvier 2014 Application anticipée possible Oui IFRIC 21 Taxes Rétrospective 1er janvier 2014 (*) Application anticipée possible Non (*) Date prévue par l'iasb; susceptible d'être modifiée par l'europe en cas d'adoption retardée. Page 7

Application anticipée possible Non (*) Date prévue par l'iasb; susceptible d'être modifiée par")

8 1. Panorama des nouvelles normes et interprétations Nouveaux textes ne pouvant pas être anticipés pour les exercices ouverts à compter du 1er janvier 2013 Norme 1ère application Date d'entrée en vigueur Exercices ouverts à compter du Amendements à IFRS 10, IFRS 12,IAS 27 Sociétés d'investissements Rétrospective 1er janvier 2014 (2) Application anticipée possible Adoption par l'europe Non IFRS 9- Instruments financiers: - Actifs financiers (publiée en juillet 2009) - Passifs financiers (publié en mai 2010) -Amendements à IFRS 9 et IFRS 7: report de la date d'entrée en vigueur et aux informations à fournir sur la transition Amendements à IAS 36 Informations à fournir Rétrospective (1) 1er janvier 2015 (*) Application anticipée possible Rétrospective 1er janvier 2014 (*) Application anticipée possible (3) Non Non (1) Voir les modalités de première application spécifiques prévues par l'amendement à IFRS 9 et à IFRS 7 (date d'application obligatoire et informations à fournir sur la transition). (2) Une application anticipée est possible à la condition qu'ifrs 10, IFRS 11, IFRS 12, IAS 27 révisée et IAS 28 révisée soient mises en application simultanément. Par exception, IFRS 12 peut être mise en application par anticipation seule, en tout ou partie. (3) Sous réserve de l'application d'ifrs 13 sur les périodes comparatives (*) Date prévue par l'iasb; susceptible d'être modifiée par l'europe en cas d'adoption retardée. Page 8

1er janvier 2015 (*) Application anticipée possible Rétrospective 1er janvier 2014 (*)")

9 1. Principaux refus d'interprétation IFRIC (janvier à mai 2013) Paiement variable conditionné à la présence des vendeurs post-acquisition -Janvier 2013 Evaluation des actifs biologiques en utilisant la méthode résiduelle (IAS 41/IFRS 13)- Mars 2013 Re-publication d'états financiers antérieurement publiés-mai 2013 Entreprises associées et contrôle commun- Mai 2013 Identification des équivalents de trésorerie- Mai 2013 Pour plus de détail, voir 5. Annexes Page 9

10 Sommaire 1. Panorama des nouvelles normes et interprétations IFRS 2. Sujets pour la clôture des comptes semestriels Changements de présentation et nouvelles informations Impacts d'ias 19 Révisée Impôts et taxes CICE 3. Points à suivre pour la clôture des comptes annuels Panorama de l'actualité comptable française 5. Annexes Page 10

11 2. Présentation des autres éléments du Résultat Global (Amendements à IAS 1 ) Modification de la présentation des éléments publiés en "Autres éléments du résultat global" (OCI) Présentation en deux sous-catégories des éléments classés en "Autres éléments du résultat global: Eléments qui ne sont pas reclassables en résultat Eléments pouvant le cas échéant être reclassés en résultat Présentation séparée de l'effet d'impôt pour chacune des catégories présentées Détail de l'impôt par élément dans les notes annexes Page 11

(1) Présentation de l'année 2012 = bonne pratique (non obligatoire) Page")

12 2. Présentation des autres éléments du Résultat Global (amendement à IAS 1) (1) (1) Présentation de l'année 2012 = bonne pratique (non obligatoire) Page 12

Page")

13 2. Nouvelles informations IFRS 13 - Evaluations en juste valeur Norme publiée en Mai 2011 (adoptée par l'ue en décembre 2012) Applicable aux exercices ouverts à compter du 1er janvier 2013 Application prospective Modalités de 1ère application (rappels) Informations pour les périodes comparatives antérieures non requises Impact à la date de transition traité comme un changement d'estimation Comptes intérimaires (IAS 34.16A(j)) : fournir les informations relatives à la JV des instruments financiers Renvoi à IFRS (h), 94-96, 98, 99 et IFRS , Page 13

) : fournir les informations relatives à la JV des instruments financiers Renvoi à IFRS 13.91-93(h), 94-96, 98, 99 et IFRS 7.")

14 2. Nouvelles informations IFRS 13 - Evaluations en juste valeur Informations à fournir en Annexe au 30 juin (comptes résumés) INSTRUMENTS FINANCIERS Informations générales JV à la fin de la période, Motif de l'évaluation (si non récurrente) Hiérarchie de la JV IFRS 13 Evaluations en JV Niveau (1, 2 ou 3) des actifs et passifs dans la hiérarchie de JV Montant des transferts de JV entre niveau 1 et niveau 2 Raison des transferts Politique suivie pour déterminer à quel moment un transfert est réputé s'être produit Pour les JV classées au niveau 2 ou 3: description des techniques d'évaluation et des données utilisées, expliquer les raisons des éventuels changements de techniques d'évaluation Page 14

15 2. IFRS 13 - Evaluations en juste valeur Informations à fournir en Annexe au 30 juin (comptes résumés) INSTRUMENTS FINANCIERS IFRS 13 Evaluations en JV Informations spécifiques au niveau 3 Informations quantitatives sur les données nonobservables significatives Réconciliation détaillée entre solde d'ouverture et de clôture montrant notamment l'impact sur le résultat net ou les OCI Montant total des profits/pertes de la période enregistré en P&L attribuable au résultat latent sur instruments financiers Description des processus d'évaluation suivis Description (narrative) de la sensibilité de l'évaluation de la JV à des changements dans des données nonobservables Impact quantitatif d'une modification d'une donnée nonobservable si impact significatif sur la JV Autres informations Rehaussement de crédit relatif à des dettes évaluées à la JV et préciser s'il a été inclus dans l'évaluation Lorsque l'exception relative à l'évaluation d'un groupe d'actifs/passifs financiers sur une base nette a été appliquée, le préciser. Page 15

16 2. IFRS 13 - Evaluations en juste valeur Informations à fournir en Annexe au 30 juin (comptes résumés) INSTRUMENTS FINANCIERS Par classe d'instruments financiers: IFRS 7 Instruments financiers: informations à fournir JV de la classe comparée à sa VNC méthode de comptabilisation du Day 1 P&L et pourquoi dans ce cas la société a considéré que le prix de la transaction n'était pas représentatif de la JV Page 16

17 2. IFRS 13 - Evaluations en juste valeur Informations à fournir en Annexe au 30 juin (comptes résumés): illustration (1)) (1) Paiements conditionnels (Niveau 3) relatifs à l'acquisition d'une filiale évalués via une technique d'évaluation : JV estimée en probabilisant les cash flows futurs, en fonction des estimations du management Page 17

: illustration")

18 2. IFRS 13 - Evaluations en juste valeur Informations à fournir en Annexe au 30 juin (comptes résumés): illustration Page 18

:")

: illustration")

19 2. IFRS 13 - Evaluations en juste valeur Informations à fournir en Annexe au 30 juin (comptes résumés): illustration Page 19

:")

20 2. Information sectorielle et IAS 34 (AI ) Le total des actifs et passifs relatifs à un secteur à présenter "reporting segment") doit être présenté si et ssi: - ce montant est régulièrement fourni au PDO et - il y a eu un changement significatif par rapport au montant présenté pour ce secteur dans les derniers états financiers annuels Entrée en vigueur : 1er janvier 2013 Page 20

21 2. Changement de présentation de la quote-part de résultat dans les sociétés MEE - Rec. ANC n du 4 avril 2013 Quote-part dans le résultat des entreprises associées ET Quote-part dans le résultat des coentreprises MEE Au sein ou en dehors du Résultat opérationnel? Sociétés MEE ayant une nature opérationnelle dans le prolongement de l'activité du groupe : soit au sein du résultat opérationnel: après un sous-total "Résultat opérationnel" et avant un soustotal "Résultat opérationnel après quote-part du Jugement résultat net des sociétés MEE à exercer soit après la charge d'impôt (juste avant le résultat par l'entité net). Autres sociétés MEE : en dehors du Résultat opérationnel Mise à jour de la Rec. CNC n 2009-R-03 Au sein ou en dehors du Rés. Opérationnel Courant? En dehors du ROC, sauf si circonstances spécifiques + analyse au cas par cas + justification en annexe (Rec.AMF 2011) En cas de changement de présentation: impact sur les comparatifs (IAS 1/IAS 8) Page 21

22 2. Avantages au personnel: IAS 19 Révisée: impacts sur les comptes semestriels au 30 juin /8 Modalités de 1ère application (rappels) Date d'entrée en vigueur: exercices ouverts à compter du 1/01/2013 Application rétrospective: ajuster les capitaux propres d'ouverture au 1er janvier 2012 présenter des comptes comparatifs retraités Exception au retraitement rétrospectif IAS 34.B9: la VNC des actifs (hors scope IAS 19) qui inclurait des coûts IAS 19 (par ex. stocks) ne doit pas être retraitée. Page 22

23 2. Avantages au personnel: IAS 19 Révisée: impacts sur les comptes semestriels au 30 juin /8 Informations à fournir en annexe sur le changement de méthode Au 30 juin et au 31 décembre 2013 (IAS 34.16A(a) et IAS 8.28(f)) sauf si impraticable : Nature et impact, pour chaque ligne des états financiers concernée, du changement de méthode sur les périodes comparatives présentées et sur l'exercice 2013» Voir illustration ci-après pour une entité qui appliquait le corridor Page 23

24 2. Avantages au personnel: IAS 19 Révisée: information sur l'impact du changement de méthode dans les comptes semestriels 3/8 Stock PA non amorti : 1,930 Stock CSP non amorti : 900 Stock GA non amorti : (1,438) Stock CSP non amorti : -00 PA 2012 DBO : 3,261 GA 2012 AR : (6,629) Amort CSP : (300) (838) Annulation amortissement 2012 CSP Rendement notionnel 2012 Annulation rendement attendu des actifs 2012 (1)) (462) PA 2012 DBO : (3,261) GA 2012 AR : 6,629 GA complémentaire 2012 AR : 462 (2) Page 24

25 2. Avantages au personnel: IAS 19 Révisée: impact sur le Résultat Global au 31 décembre 2012 et au 30 juin 2012 retraités 4/8 (1) Retraitements des résultats Ecart entre rdt attendu des actifs (old IAS 19) et rdt notionnel (IAS 19R) Impact du coût des services passés de la période et retraitement des amortissements du coût des services passés antérieurs Annulation de l'amortissement des écarts actuariels Charge de désactualisation relative au coût des services rendus désormais incluse dans le coût des services de la période (dans la charge d'intérêt avant). (2) Retraitements des OCI Ecarts actuariels de la période y compris écart entre rdt attendu et rdt notionnel des actifs ("GA complémentaire") Peut-on présenter le rendement des actifs et la charge d'intérêt de manière décompensée? Page 25

26 2. Avantages au personnel: IAS 19 Révisée : mise à jour des évaluations dans les comptes semestriels au 30 juin /8 Les écarts actuariels ne pouvant plus être lissés, faut-il revoir l'engagement de manière précise lors de chaque clôture intérimaire? IAS 34.IE.B9 IAS 19.BC62-64 En l'absence d'événements nouveaux (par ex. mouvements de personnel) ou de fluctuations de marché significatives (par ex. variation du taux d'actualisation) sur la période : il n'y a pas lieu de réaliser une nouvelle évaluation actuarielle (même simplifiée) Le coût des services et les intérêts nets sur la provision nette (/actif net) doivent être estimés pour l'exercice n sur la base des hypothèses actuarielles à la clôture de l'exercice n-1. Page 26

27 2. Avantages au personnel : IAS 19 Révisée : point sur les discussions en cours sur le taux d'actualisation (IFRIC staff paper de mai 2013) 6/8? "High quality"? Taux pays ou zone? Quid si les obligations d'etat ne sont pas "high quality"? Taux reflétant un très faible risque de crédit» high quality bonds = bonds notés AAA ou AA par les agences de notation internationales soit Corporate soit d'etat Marché actif/deep market» évalué au niveau de pays ayant la même devise que celle dans laquelle les avantages seront réglés» Guide sur la méthodologie de construction d'une courbe de taux lorsque requis ED attendu en Q (=> modification d'ias 19) Page 27

28 2. Avantages au personnel: IAS 19 Révisée: impacts sur les comptes semestriels au 30 juin /8 Nouvelles informations à fournir en annexe Etats financiers résumés: uniquement les informations jugées significatives pour la compréhension du bilan et de la performance sur le semestre (IAS 34.15) Jeu complet d'états financiers: toutes les informations requises par la norme (voir p. suivante) NB : l'information comparative sur la sensibilité n'est pas requise pour les exercices ouverts avant le 1er janvier Page 28

29 2. IAS 19R - Informations à fournir sur les engagements postérieurs à l'emploi (ne concerne pas les autres avantages à LT) Comptes complets 8/8 1. Caractéristiques et risques associés à ces régimes Nature des avantages offerts par le régime plus Cadre réglementaire applicable au régime détaillé Gouvernance du régime Détails sur l'effet du plafonnement de l'excédent d'actif Description des risques encourus du fait du régime et description des concentrations de risques nouveau Description des modifications et liquidations de régimes. 2. Explications sur les montants comptabilisés Tableau de variation détaillé (par éléments) de la dette nette sur l'exercice plus fin Ventilation de la juste valeur des actifs par nature (distinguer ceux qui sont cotés sur un marché actif au sens d' IFRS 13) Principales hypothèses actuarielles ventilées entre hypothèses démographiques /financières nouveau 3. Montant, échéancier et degré d'incertitude des flux de trésorerie futurs Tests de sensibilité (et méthodes utilisées) pour chaque hypothèse-clé nouveau Description des stratégies de gestion actif/passif Description des règles de financement du régime Cotisations dont le paiement est prévu pour l'exercice suivant Profil de maturité du régime. nouveau Page 29

30 2. IFRIC 21-Taxes (publié le 20 mai 2013) Entrée en vigueur: Application rétrospective Peut être anticipé. Champ d'applica tion Disposi tions Porte sur les taxes comptabilisées selon IAS 37 et celles dont le timing et le montant sont certains. date de comptabilisation du passif: Fait générateur= l'activité qui déclenche le paiement de la taxe (telle que prévue par le législateur) la simple contrainte économique de continuer à opérer (principe de continuité d'exploitation) dans le futur ne crée pas une obligation actuelle (et donc pas de passif) comptabilisation du passif progressive si le fait générateur survient progressivement guidance relative aux taxes dues lorsqu'un seuil minimum est atteint: passif comptabilisé lorsque le seuil est atteint Comptabilisation de la totalité de la charge immédiatement (pas d'étalement sur l'exercice). Même principe dans les comptes intermédiaires Exemple: la C3S devrait être considérée comme une charge de l'exercice en cours au 1er janvier de l'année d'exigibilité de l'imposition (n+1), et non comme une charge de l'exercice au cours duquel a été réalisé le chiffre d'affaires sur lequel elle est basée (n). Page 30

31 2. Contribution additionnelle de 3% sur les dividendes versés hors groupe (IAS 12) Rappels (position CC DMF oct et AI ): Complément d'is (et non retenue à la source) Charge d'impôt de la période au cours de laquelle la distribution est votée par l'ag (IAS B) Quel traitement dans les comptes semestriels de la taxe liée à une distribution votée au cours du semestre : Vue 1 (préférée): charge d'impôt "one-off" lors de la décision de l'ag (IAS 12) Vue 2: lisser la charge via le taux effectif d impôt (IAS 34) Page 31

32 2. Impôts différés liés à des actifs réévalués (amendement à IAS 12) Publié par l'iasb le 20 décembre 2010, application à compter du 1/01/2013- rétrospectif. Problématique l'évaluation de l'impôt différé relatif à un actif diffère selon que l'entité s'attend à recouvrer la VNC de l'actif par l'utilisation ou par voie de vente pour un immeuble évalué à la JV selon IAS 40 Immeubles de placement=>difficile d'évaluer comment la VNC sera recouvrée. Nature de la modification Présomption que la VNC sera recouvrée par voie de vente Réfutée si l'immeuble de placement est amortissable et détenu dans l'objectif de consommer tous les avantages économiques de l'immeuble dans le temps. SIC 21 Impôt sur le résultat- Recouvrement des actifs non-amortissables réévalués est supprimée et la guidance associée intégrée dans IAS 12 Page 32

33 2. Impôts différés sur pertes non réalisées relatives à des obligations évaluées à la juste valeur ED attendu en Amendements proposés à IAS 12 Q Objectif: clarifier la comptabilisation des IDA relatifs à des pertes non réalisées relatives à des obligations (actifs) évaluées à la JV Question: une obligation (actif) évaluée à la JV génère-t-elle une différence temporelle déductible lorsque le porteur : s'attend à recouvrer la VNC de l'actif en le détenant jusqu'à échéance et à collecter tous les cash flows contractuels? et part de l'hypothèse qu'il recouvrera l'actif pour un montant supérieur à sa VNC lorsqu'il estime les profits imposables futurs probables Discussions IFRS IC en cours (Mai 2013) : comptabiliser un IDA ; vérifier compatibilité / solution US Page 33

34 2. Crédit d'impôt pour la compétitivité et l'emploi Comptabilisation en IFRS (note CNCC publiée le 23/05/2013) CGI art. 244 quater C Rappel du dispositif : Crédit d'impôt calculé sur les rémunérations 2,5 SMIC versées au cours de l'année civile à compter du 1/01/2013, au taux de 4 % pour 2013 et 6 % les années suivantes Imputable sur l'is excédent non imputé utilisable pour le paiement de l'impôt au titre des 3 années suivantes ou plus rapidement pour les PME1 notamment Créance d'is née ou en germe peut être cédée à un établissement de crédit dans le cadre du dispositif Dailly Page 34

35 2. Crédit d'impôt pour la compétitivité et l'emploi (CICE) Comptabilisation en IFRS (note CNCC publiée le 23/05/2013) Comptabilisé en produits au fur et à mesure de l'engagement des charges de personnel Y compris Congés payés, primes, bonus, RTT Mais devrait rarement porter sur les rémunérations différées à LT telles qu'idr compte tenu manque fiabilité du calcul Présenté dans le compte de résultat selon IAS 19 (présentation en moins des charges de personnel), ou IAS 20 (subvention d'exploitation): en moins des charges de personnel ou en autres produits Informations en Annexe au 30 juin 2013 et lors de chaque clôture annuelle (si impact significatif) : description des principes comptables retenus (comptabilisation, présentation) et indication des impacts associés à la prise en compte du CICE sur les états financiers Page 35

36 2. Crédit d'impôt pour la compétitivité et l'emploi (CICE) Comptabilisation selon les règles françaises Comptabilisation : idem IFRS Présentation : en déduction des charges de personnel (NI ANC du 28/02/2013) en réduction de l'is tout autre classement autorisé Point à suivre pour la clôture : Informations sur le suivi du CICE dans les comptes annuels: "L'entreprise retrace dans ses comptes annuels, l'utilisation du CICE conformément aux objectifs du législateur" (Extrait CGI art.244 quater C) Page 36

37 2. Crédit d'impôt pour la compétitivité et l'emploi (CICE) Mobilisation du CICE Cession de créance future ("en germe") Dette financière à hauteur de la trésorerie reçue Quel traitement de la créance comptabilisée au fur et à mesure de la comptabilisation des rémunérations : peuton compenser la créance avec la dette financière? Cession de la créance non imputée sur l'is Quelles règles de décomptabilisation? Traitement comptable en cours d'analyse (CC DMF) : analogie avec les règles de décomptabilisation IAS 39? Page 37

38 Sommaire 1. Panorama des nouvelles normes et interprétations IFRS 2. Sujets pour la clôture des comptes semestriels 3. Points à suivre pour la clôture des comptes annuels 2013 Difficultés d'application d'ifrs 10, 11, 12 Difficultés d'application d'ifrs 13 Amélioration des informations IAS 36 Autres points d'attention 4. Panorama de l'actualité comptable française 5. Annexes Page 38

39 3. Points à suivre pour la clôture annuelle 2013 Points d'attention liés au Package Consolidation Exemples de difficultés d'application d'ifrs 10 (1/2) : Réexamen du contrôle exercé sur les entités ad hoc, l'exposition aux risques et avantages n'étant plus le seul critère Appréciation du contrôle de facto dans le cas d'autres actionnaires faiblement dispersés Quelle prise en compte des droits donnés à un partenaire sur le budget? Sur la nomination du management? Comment apprécier le caractère substantif des droits de vote potentiels? Page 39

40 3. Points à suivre pour la clôture annuelle 2013 Points d'attention liés au Package Consolidation Exemples de difficultés d'application d'ifrs 10 (2/2) : Faut-il refaire une analyse du contrôle lorsqu'une entité est créée avec pour objectif une phase de R&D (dont l'aboutissement est aléatoire) puis une phase de commercialisation? Faut-il procéder à un "reassessment" du contrôle lorsque des faits et circonstances changent de telle sorte que des droits antérieurement jugés protectifs changent (par ex. lors d'un bris de covenant relatif à un emprunt)? [cf. discussions en cours IFRS IC Mai 2013] Analyse des contrats de franchise: difficultés d'identification des activités pertinentes et de qui les dirige Appréciation du rôle Agent / Principal joué par les gestionnaires de fonds ou d'actifs Page 40

41 3. Points à suivre pour la clôture annuelle 2013 Points d'attention liés au Package Consolidation Exemples de difficultés d'application d'ifrs 11 : De nombreuses questions concernant les activités conjointes (joint operations), notamment en cas de sociétés de projet Attente de la publication de l'educational material de l'iasb Prochaine conférence IMA Page 41

42 3. Points à suivre pour la clôture annuelle 2013 Points d'attention liés au Package Consolidation Exemples de difficultés d'application liées à la première application d'ias 28 révisée Passage de l'intégration proportionnelle à la mise en équivalence A la date de transition, comment comptabiliser les montants préalablement constatés en OCI en vertu des dispositions antérieures relatives à l'intégration proportionnelle: Transfert en réserves sans recyclage? Ou bien, maintien sur une ligne distincte en OCI? Les dispositions IFRS 11 sont silencieuses sur ce point Page 42

43 3. Points à suivre pour la clôture annuelle 2013 Points d'attention liés au Package Consolidation Exemples de difficultés d'application liées à la première application d'ias 28 révisée (suite) Mise en équivalence de titres d'une entreprise associée intégrée proportionnellement dans le passé Une entité détenait avant l'application d'ifrs 11 / IAS 28 révisée une participation dans une co-entreprise intégrée proportionnellement Au cours des exercices passés, cette participation a été partiellement cédée et est devenue une participation dans une entreprise associée (mise en équivalence) A la date de perte du contrôle conjoint, la participation résiduelle a été réévaluée à la JV, dégageant un gain ou une perte Si IAS 28 révisée en 2011 avait été appliquée dès l'origine, aucun gain / perte n'aurait été constaté Est-il nécessaire à la date de transition d'éliminer ce résultat? Page 43

44 3. Points à suivre pour la clôture annuelle 2013 Points d'attention liés au Package Consolidation Exemples de difficultés d'application d'ifrs 12 Le champ d'application : les informations sont à fournir lorsque des intérêts sont détenus dans une autre entité Définition des intérêts (Annexe A) : "un lien contractuel ou non contractuel qui expose l'entité à un risque de variation des rendements associés à la performance de l'autre entité". Concept très large qui comprend: Page 44

45 3. Points à suivre pour la clôture annuelle 2013 IFRS 12: Informations à fournir Exemples de difficultés d'application d'ifrs 12 (suite) Quel niveau d'aggrégation retenir par catégorie d'entité (nature des activités, zone géographique, etc.) Comment évaluer le caractère significatif des NCI et comment présenter l'information financière résumée des filiales concernées? Présenter pour les entités structurées non consolidées qui ont été détenues au cours de la période, mais ne le sont plus à la clôture, les revenus tirés et les actifs de l'entité (IFRS 12 BC89 et 90) Etc. Page 45

46 3. Points à suivre pour la clôture annuelle 2013 Projets de l'iasb en cours liés au Package Consolidation Projet Sujet Amendement proposé à IAS 28 MEE : comptabilisation des variations d'autres actifs nets Clarification des modalités de comptabilisation par l'investisseur des autres variations d'actif net qui ne résultent ni des variations de résultat, ni des variations du résultat global ni d'une distribution de dividendes. Difficulté d'articulation IAS 28.3 et IAS : IAS 28.3 : Variations d'actif net ultérieures sont reconnues par l'investisseur IAS : Les autres variations d'actif net ne semblent pas devoir être comptabilisées à la lecture d'ias aucune précision sur le mode de comptabilisation le cas échéant Propositions (à ce stade) de l'iasb : Comptabilisation des variations en capitaux propres Recyclage en résultat des montants accumulés en capitaux propres au titre des variations des autres actifs nets lorsque la MEE cesse d'être appliquée. Prochaine étape : IFRS en Q Page 46

47 3. Points à suivre pour la clôture annuelle 2013 Projets de l'iasb en cours liés au Package Consolidation Projet Amendement proposé à IFRS 10 et IAS 28: Ventes ou apports d'actifs entre un investisseur et une entreprise associée/ coentreprise (JV) Sujet Clarification du traitement comptable des ventes ou apports d'actifs réalisés entre le Groupe et les entités consolidées par MEE (entreprises associées ou co-entreprise) IFRS 10.25: Reconnaissance d'un gain/perte total(e) lors de la perte de contrôle ou IAS28.28 : Reconnaissance d'un gain/perte partiel(le) à concurrence des intérêts attribuables aux autres investisseurs non liés dans cette entreprise Proposition (à ce stade) de l'iasb: Traitement différencié en fonction de la nature des actifs apportés -Constitutif d'une entreprise ("Business") au sens IFRS 3 : Résultat cession total (IFRS 10) -Non constitutif d'une entreprise au sens d'ifrs 3: Résultat de cession partiel (Logique SIC13) Prochaine étape : Q Page 47

48 3. Points à suivre pour la clôture annuelle 2013 Projets de l'iasb en cours liés au Package Consolidation Projet Sujet Amendement proposé à IFRS 11: Acquisition d'un intérêt dans une activité conjointe Clarification des modalités de comptabilisation chez le co-participant des intérêts acquis dans une activité conjointe qui est une entreprise ('business' / au sens d'ifrs 3) IFRS 11 ne précise pas la manière de traiter ces opérations (application des principes IFRS 3 ou d'autres dispositions Maintien des divergences de pratique constatées avec IAS 31) Propositions de l'iasb : Le co-participant doit appliquer les principes pertinents de comptabilisation des regroupements d'entreprise établis par IFRS 3 (à concurrence des intérêts dans les actifs / passifs) Prochaine étape : IFRS en Q Page 48

49 3. Points à suivre pour la clôture annuelle 2013 Points d'attention liés au Package Consolidation Interactions avec IFRS 5 IFRS 5? Perte de contrôle d'une filiale attendue dans un délai de 12 mois après la clôture car un tiers détient un call exerçable sur cette période Perte de contrôle attendue du fait de l'arrivée à échéance d'un pacte d'actionnaires, sans vente de titres Dilution sans cession (cf EECS/ publiée le 24 mars 2009) Page 49

50 3. Points à suivre pour la clôture annuelle 2013 Points d'attention liés à IFRS 13 Exemples de difficultés d'application : - Evaluation des passifs : voir guidance notamment obligatoire d'inclure le risque de crédit propre à l'entité dans l'évaluation des passifs - Notion d'unité de compte et impact sur l'évaluation en JV, par exemple : évaluation d'une participation (AFS) dans une société non cotée: prime/décote : Voir IASB Training Material on unquoted equity instruments évaluation en JV des intérêts minoritaires (NCI) Page 50

51 3. Points à suivre pour la clôture annuelle 2013 Points d'attention liés à IFRS 13 Exemples de difficultés d'application (suite) : Participations dans des filiales, JV, entités associées évaluées à la JV : Discussions en cours à l IASB (à mai 2013) quelle unité de compte? intégralité de la participation ou instrument financier individuel? interaction entre unité de compte et évaluation en JV Unité de décisions provisoires : compte unité de compte= participation dans son ensemble la JV d'une participation composée d'instruments financiers cotés= Prix coté* Quantité détenue (P*Q) évaluation en JV d'une UGT qui est une entité cotée (IAS 36)= P*Q ces clarifications devraient être apportées dans IFRS 10, IAS 27 et IAS 28 reste à traiter le sujet de l'évaluation des actifs/passifs évalués sur base nette (IFRS 13 "portfolio exception") ED attendu en Q Page 51

52 3. IFRS 13 Points à suivre pour la clôture Page 52

53 3. IAS 36- Tests de dépréciation Informations en Annexe: Points d'attention pour la clôture 2013 L'ESMA et l'amf ont indiqué fin 2012 et début 2013 qu'elles continueraient à vérifier la qualité de la mise en œuvre des impairment tests et en particulier : Le caractère raisonnable des prévisions de cash flows Les hypothèses clés utilisées dans les tests Le caractère approprié des analyses de sensibilité fournies en cas de capitalisation boursière inférieure à l'actif net comptable Page 53

54 3. IAS 36- Tests de dépréciation Informations en Annexe: Points d'attention pour la clôture 2013 Rappel : Préciser toutes les hypothèses clé (autres que le taux d'actualisation et le taux de croissance) utilisées dans les tests et expliquer l'approche retenue par le management ; Indiquer le lien entre les hypothèses et les performances passées Rapport ESMA- Tests de dépréciation du goodwill (janv.2013) et Rec. AMF 2012 Inclure des analyses de sensibilité suffisamment précises, en particulier lorsqu'il existe des indicateurs qu'une dépréciation a pu se produire (par exemple, cours de bourse inférieur à l'actif net comptable). Fournir le taux d'actualisation utilisé pour chaque UGT significative (et non un taux moyen). Informations plus granulaires souhaitables et adaptées à l'importance du sujet Page 54

55 3. IAS 36- Tests de dépréciation Points d'attention : réalisation des tests de dépréciation pour la clôture 2013 Rapport ESMA- Tests de dépréciation du goodwill (janv.2013) En cas de recours à la JV diminuée des coûts de la vente (en utilisant un modèle DCF) pour déterminer la valeur recouvrable: maximiser, pour l'évaluation, l'utilisation de données externes Retenir un taux de croissance à l'infini en phase avec les prévisions de croissance économique (un taux de 3 % apparaît trop optimiste dans le contexte actuel); 13ème Database ESMA Calcul de la valeur d'utilité tous les cash ouflows doivent être pris en compte dans les projections: par ex. pas possible d'exclure des coûts qui seraient engagés à un niveau corporate. De tels coûts doivent être alloués au niveau des CGU (IAS 36.39b). les cash flows estimés doivent être basés sur des hypothèses raisonnables et documentées représentant la meilleure estimation de la direction: par ex. estimations basées sur les budgets approuvés par le Conseil d'administration. Page 55

56 3. IAS 36- Tests de dépréciation Points d'attention: réalisation des tests de dépréciation pour la clôture 2013 Gearing établi par référence à l ensemble des sociétés du secteur et non au seul Issuer ( 62) ESMA (12ème Database) Taux d'actualisation par UGT et non taux unique pour toutes les UGT ( 64) Pour les UGT hors zone euro, BP exprimés en devises et prise en compte d une prime spécifique au titre du risque de change ( 50 à 52) Page 56

57 3. IAS 36- Points d'attention pour la clôture Nouvelles Informations en annexe Entrée en vigueur: 1er janvier 2014 Application rétrospective Amendements à IAS 36 (publiés le 29 mai 2013) IAS Information supprimée: montant recouvrable de chaque CGU (ou groupe) à laquelle une part significative du goodwill/actifs incorporels à durée de vie indéfinie a été allouée. Nouvelles informations à fournir:» Montant recouvrable de l'actif / CGU lorsqu'une dépréciation/reprise de dépréciation a été comptabilisée sur la période» Lorsque la valeur recouvrable est basée sur la juste valeur nette de frais de cession: niveau de l'évaluation de l'actif/cgu dans la hiérarchie IFRS 13 pour les évaluations relevant du niveau 2 ou du niveau 3 de la hiérarchie: une description des techniques d'évaluation utilisées et les modifications les hypothèses-clé utilisées, y compris les taux d'actualisation utilisés pour les évaluations en cours et antérieures Page 57

58 3. IAS 36- Divers A suivre pour la clôture Mode d'amortissement de certains actifs corporels et incorporels Etapes Statut Prochaine étape 19 octobre 2012: Sujet supprimé du projet AI ED publié le 4 décembre 2012 Amendement à IAS 38 et à IAS 16 prévu en Q Question: Peut-on amortir/déprécier un actif (corporel ou incorporel) sur la base du chiffre d'affaires qu'il générera (exemple: droits cinématographiques). Propositions ED= interdire l'utilisation des méthodes d'amortissement/dépréciation des actifs basées sur le chiffre d'affaires car: ne représentent pas la consommation (mais au contraire la génération) des avantages économiques futurs attendus de l'actif. Page 58

59 3. IAS 36 Divers A suivre pour la clôture Immobilisations corporelles: valeur résiduelle Montant amortissable d'un actif déterminé après déduction de sa valeur résiduelle (VR). VR="montant estimé qu'une entité obtiendrait actuellement de la sortie de l'actif (après déduction des coûts de sortie) si l'actif avait déjà l'âge et se trouvait déjà dans l'état prévu à la fin de sa durée d'utilité". Exemple: Une compagnie aérienne estime la VR de son nouvel avion sur la base d'une durée d'utilisation de 5 ans (durée de vie économique=8 ans). Au N, la valeur de l'actif (s'il avait déjà 5 ans et était déjà dans l'état attendu à la fin de sa durée de vie) serait de CU 5M. Le management s'attend à ce que dans 5 ans l'actif se vende pour CU 6M. Quel est le montant de la VR selon IAS 16? CU 5M (à revoir à chaque clôture). A noter: cf ex. similaire ESMA 13ème Database Pas de guidance dans IAS 16 lorsque la durée de vie est plus courte que la durée de vie économique lorsque la VR est supérieure à la VNC de l'actif, l'amortissement est égal à zéro tant que la VR n'est pas à nouveau inférieure à la VNC. Page 59

60 3. Points à suivre pour la clôture 2013 Troisième bilan (Améliorations annuelles cycle ) Sujet IAS 1 Présentation des états financiers Information comparative/3èm e bilan Changement Date d'entrée en vigueur: 1er janvier 2013 Anticipation possible Clarifie les règles relatives à la présentation d'informations comparatives en cas de changements de méthode, retraitements rétrospectifs ou reclassements: Nécessité d'un 3ème bilan à l'ouverture de la première période comparative (si changement de méthode, reclassement, retraitement rétrospectif significatif et impactant le bilan) Les notes annexes afférentes à ce 3ème bilan ne sont plus requises. Rappel : 3ème bilan non requis dans des comptes semestriels résumés Page 60

61 3. Points à suivre pour la clôture annuelle 2013 Engagements de rachat d'intérêts minoritaires: puts sur NCIs Rappel : Propositions ED Puts sur NCIs (mai 2012): Maintien de la comptabilisation en passif financier à la valeur actuelle (1) du prix de rachat Traitement des variations de valeur ultérieures en résultat (IAS 39) Puts sur NCI émis avant l'application d'ifrs 3 (2008) et traités comme un paiement conditionnel: exclus du scope. Application rétrospective (1) Point d'attention: désactualisation des puts sur NCI: Quel taux d'actualisation utiliser (WACC,taux marginal )? Impact de la désactualisation en capitaux propres ou en résultat? Diversité de pratique Page 61

62 3. Points à suivre pour la clôture annuelle 2013 Engagements de rachat d'intérêts minoritaires: puts sur NCIs Perspectives Scope devrait être étendu aux puts sur NCI émis par n'importe quelle entité au sein d'un groupe ainsi qu'aux NCI forwards. Divergences de pratiques constatées Variations de valeurs ultérieures en P&L=> correcte interprétation des normes existantes mais l'ifrs IC (mars 2013) : a demandé à l'iasb de revoir IAS 32 (ED attendu en Q2/Q3 2013) et de reconsidérer notamment le fait que les puts sur NCI soient comptabilisés différemment des autres dérivés sur actions propres. Page 62

63 3. Points à suivre pour la clôture annuelle 2013 Rachat obligatoire d'intérêts minoritaires suite à une prise de contrôle 1/3 Exemple Questions Discussions IFRIC et IASB La société B est une société cotée est détenue à 60% par un actionnaire majoritaire et détenue à 40% par le public. La société A rachète le bloc d'actions de l'actionnaire majoritaire à un prix de CU 100/action et obtient le contrôle de B. Les règles locales requièrent que A fasse obligatoirement une offre d'acquisition des 40% restants dans les 2 mois de la date d'acquisition. Les minoritaires ont la possibilité d'accepter ou non l'offre de rachat. A la fin de la période d'offre, A acquiert 15% complémentaires et détient donc 75% de B. 1. Faut-il traiter l'acquisition initiale des 60% par A et l'offre subséquente comme 2 transactions distinctes ou une seule acquisition? 2. Faut-il comptabiliser un passif à la date de prise de contrôle? Page 63

64 3. Points à suivre pour la clôture annuelle 2013 Rachat obligatoire d'intérêts minoritaires suite à une prise de contrôle 2/3 Update (Mai 2013) Question 1: Une ou deux transactions? Vue 1 (vue préférée par l'iasb à ce stade)): Les 2 transactions présentées sont liées et doivent donc être traitées comme une seule et même transaction. Le goodwill est comptabilisé sur la base d'une prise de participation de 75% (si méthode du goodwill partiel). Vue 2: Il s'agit de 2 transactions distinctes. L'acquisition des 60% est comptabilisée comme un regroupement d'entreprises (IFRS 3). Le goodwill est donc comptabilisé sur la base d'une prise de participation de 60% (si méthode du goodwill partiel). L'acquisition des 15% complémentaires est comptabilisée lorsqu'elle intervient comme une transaction impactant les capitaux propres (IAS ou IFRS 10.23). Page 64

65 3. Points à suivre pour la clôture annuelle 2013 Rachat obligatoire d'intérêts minoritaires suite à une prise de contrôle 3/3 IFRS IC Meeting de Mars 2013 Question 2: Faut-il comptabiliser un passif à la date de prise de contrôle? Vue 1 : Si transaction unique (transactions liées): comptabiliser un passif financier (car en substance similitude avec un put sur NCI bien que l'obligation ne soit pas clairement contractuelle). Vue 2: Si 2 transactions distinctes: Ne pas comptabiliser de passif car: l'obligation n'est pas contractuelle donc IAS 32 ne s'applique pas. Il s'agit d'un contrat de nature exécutoire or IAS 37 exclut de son scope les contrats exécutoires par nature. Þ Pas de consensus. La problématique va être transmise à l'iasb dans le cadre de du projet Puts sur NCIs (à suivre). Page 65

66 3. Points à suivre pour la clôture annuelle 2013 Allègement des annexes Forum de discussion organisé par l'iasb (janv.2013): Diverses parties prenantes: préparateurs, utilisateurs, normalisateurs, régulateurs, auditeurs Objectif: identifier les difficultés posées par les disclosures Divers sujets traités: Matérialité Cadre conceptuel pour les disclosures Résultats d'une enquête menée sur les disclosures (IASB) Publication d'un Feedback Statement: Financial Reporting Disclosures (Mai 2013) par l'iasb suite au Forum Page 66

67 3. Points à suivre pour la clôture annuelle 2013 Allègement des annexes 2/2 Projets déjà réalisés sur ce sujet. Page 67

68 Sommaire 1. Panorama des nouvelles normes et interprétations IFRS 2. Sujets pour la clôture des comptes semestriels 3. Points à suivre pour la clôture des comptes annuels Panorama de l'actualité comptable française Textes récents publiés par l'anc et travaux en cours Précisions récentes du Bulletin CNCC et travaux en cours 5. Annexes Page 68

69 4. Textes récents publiés par l'anc Recommandations n et du 21/12/12 sur la présentation des annexes IFRS (Principes généraux ; modèle d'annexe simplifiée pour les sociétés moyennes et petites) Règlement Quotas n et règlement CEE n du 4/10/12 Note d'information du 28/02/13 sur le CICE Recommandation n du 4 avril 2013 sur la présentation des entreprises mises en équivalence dans le compte de résultat IFRS Page 69

70 4. Autres textes Travaux en cours à l'anc Loyers inégaux Engagements de retraite Recodification du PCG Page 70

71 4. Engagements de retraite (normes françaises) Groupe de travail à l'anc 1/2 La Rec. CNC R.01 doitelle évoluer? Volume des informations à fournir dans l'annexe "Méthode" de comptabilisation des écarts actuariels Convergence avec IAS 19R? Coût des services passés Écarts actuariels imputés sur les capitaux propres IAS 34.B9 Taux rendement attendu des actifs du régime Souhait des PME pour une méthode d'évaluation simple Page 71

72 4. Engagements de retraite (normes françaises) Groupe de travail à l'anc 2/2 Pistes de réflexions La Rec. CNC R.01 doitelle évoluer? Autoriser pour l'évaluation le recours à certaines méthodologies connues et qui seraient explicitées dans l'annexe Conserver pour la comptabilisation (écarts actuariels et coût des services passés ) les modalités prévues par l'actuelle Rec. IAS? 34.B9 Définir une méthode simplifiée pour les PME Prévoir des dispositions de première application autorisant une redéfinition des choix comptables Page 72

73 4. Actualité comptable française Principales précisions apportées par le bulletin CNCC Petits groupes Appréciation des seuils (EJ et EJ ) La taille s'apprécie sur la base de l'addition des comptes des deux exercices précédents, mais avec un périmètre correspondant à la composition du groupe telle qu'existant à la clôture de l'exercice en cours Petit groupe composé uniquement d'entités sous influence notable (Bull. n 168, EC ) Les sociétés sous influence notable n'étant pas prises en compte dans le calcul des seuils, la société mère aura l'obligation d'établir des comptes consolidés si, à elle seule, elle dépasse les seuils en N-1 ou N-2 Page 73

74 4. Actualité comptable française Principales précisions apportées par le bulletin CNCC Sous-groupe intégré dans les comptes d'un ensemble plus grand (EC ) L'exemption est possible en cas d'intégration d'une situation intermédiaire dans les comptes consolidés du groupe La doctrine antérieure de la CNCC (EC 95-79, bull. CNCC n 102) qui exigeait l'intégration de comptes annuels pour pouvoir bénéficier de l'exemption est rapportée Fusion succédant à une prise de contrôle réalisée par acquisition de titres (Bull. n 168, EC ) La fusion peut être réalisée en valeur réelle si les deux opérations sont liées et sont réalisées à brève échéance l'une de l'autre Page 74

75 4. Actualité comptable française Travaux en cours à la CNCC Baux emphytéotiques Correction des irrégularités dans le traité d'apport Apports partiels d'actifs entre sociétés détenues par une même personne physique Page 75

76 Des questions? Page 76

77 Sommaire 1. Panorama des nouvelles normes et interprétations IFRS 2. Sujets pour la clôture des comptes semestriels 3. Points à suivre pour la clôture des comptes annuels Panorama de l'actualité comptable française 5. Annexes Page 77

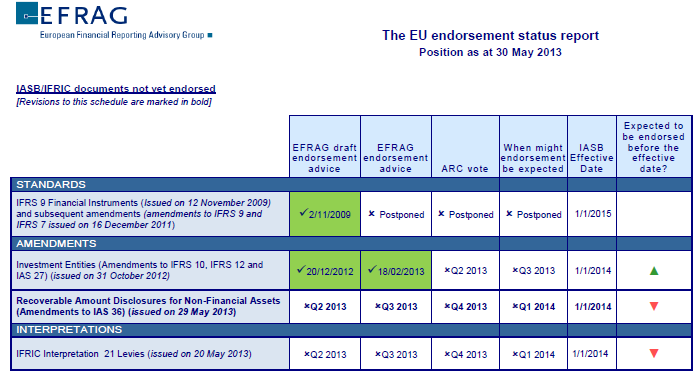

78 5. Annexes Calendrier de l'iasb EFRAG endorsement status Extrait Améliorations annuelles Améliorations annuelles cycle Améliorations annuelles cycle Améliorations annuelles- cycle Principaux refus d'interprétation de l'ifrs IC Page 78

79 5. Annexes Calendrier de l'iasb au 30 mai /3 Page 79

80 5. Annexes Calendrier de l'iasb au 30 mai /3 Page 80

81 5. Annexes Calendrier de l'iasb au 30 mai /3 Page 81

82 Page 82

83 4. Autres textes Extrait AI cycle Norme Sujet Changement IAS 16 Immobilisations corporelles Matériel d'entretien, pièces détachées, pièces de rechange - A classer en immobilisations corporelles si intention d'utilisation sur plus d'une période et en stock dans le cas contraire. - Date d'entrée en vigueur: IAS 32 Présentation des instruments financiers Taxes sur distributions liées aux porteurs d'instruments de capitaux propres et coûts de transaction Traite d'une incohérence entre IAS 12 et IAS 32. Clarifie que l'intention dans IAS 32 est de suivre les règles d'ias qui requiert que l'impôt relatif aux distributions de dividendes soit comptabilisé en résultat sauf si l'impôt est généré dans le cadre d'un regroupement d'entreprises ou d'une transaction comptabilisée en dehors du résultat (i.e en OCI ou directement en cp). Date d'entrée en vigueur: Page 83

84 5. Annexes Améliorations annuelles cycle (ED publié le 3 mai 2012) Principales dispositions L'ED AI , publié le 3 mai 2012, est une compilation de propositions de modifications nécessaires mais non urgentes à 11 normes. Page 84

85 5. Annexes Améliorations annuelles cycle (ED publié le 3 mai 2012) Principales dispositions Norme Sujet Changement proposé IAS 12- Impôts sur le revenu Comptabilis ation des IDA relatifs à des pertes non réalisées Pour savoir si un IDA doit être comptabilisé, il faut évaluer de manière combinée toutes les différences temporelles déductibles qui lorsqu'elles seront reprises donneront lieu à des déductions sur le même type de revenu imposable. Le revenu imposable par rapport auquel une entité évalue la nécessité de comptabiliser un IDA est le montant avant reprise des différences temporelles déductibles Seules les actions qui créent ou augmentent le résultat imposable sont considérées comme des "tax planning opportunities". Date d'entrée en vigueur: Page 85

86 5. Annexes Améliorations annuelles cycle (ED publié le 3 mai 2012) Principales dispositions Norme Sujet Changement proposé IAS 36- Dépréciation d'actifs Harmonisation des informations à fournir relatives à la valeur d'utilité et à la JV nette de coûts de cession - Rappel IAS (g): "Lorsque la valeur recouvrable est la valeur d'utilité, l'entité doit fournir pour chaque perte (reprise) de valeur significative comptabilisée, le ou les taux d'actualisation utilisés dans l'estimation actuelle et dans l'estimation précédente de la valeur d'utilité". - modifié pour préciser que le taux d'actualisation doit être fourni en Annexe lorsque la valeur recouvrable est calculée à partir de flux de trésorerie futurs actualisés (que ce soit la valeur d'utilité ou la juste valeur diminuée des coûts de cession). DDE et modalités de transition: Application prospective Application anticipée possible. Page 86

87 5. Annexes Améliorations annuelles cycle (ED publié le 3 mai 2012) Principales dispositions Norme Sujet Changement proposé Date d'entrée en vigueur et dispositions transitoires IFRS 2- Paiements fondés sur des actions Définition des conditions d'acquisition des droits - Clarifier la définition de "condition d'acquisition des droits" et plus particulièrement des conditions de perf. Il s'agit: 1/01/2014 Application anticipée possible Conditions de présence OU Conditions de performance Conditions de présence New + Conditions de perf. pendant la durée de la condition de présence New Page 87

88 5. Annexes Améliorations annuelles cycle (ED publié le 3 mai 2012) Principales dispositions Norme Sujet Changement proposé IFRS 3- Regroupement s d'entreprises Comptabilisation paiements conditionnels des 1.Classement des paiements conditionnels: le Board souhaite clarifier que l'entreprise se pose la question du classement d'un paiement conditionnel en dette financière ou en instrument de capitaux propres s'il s'agit d'un instrument financier relevant d'ias 32 uniquement (IFRS 3.40 actuelle fait référence à la fois à IAS 32 et à d'autres IFRS applicables). Page 88

89 5. Annexes Améliorations annuelles cycle (ED publié le 3 mai 2012) Principales dispositions Norme Sujet Changement proposé IFRS 3- Regroupements d'entreprises Comptabilisation des paiements conditionnels 2.Evaluation subséquente des paiements conditionnels: un paiement conditionnel classé en dette financière est ultérieurement évalué à la juste valeur par le résultat ou par OCI (cf IFRS 9). Date d'entrée en vigueur et modalités de transition: Regroupements d'entreprise postérieurs au Application prospective. Application anticipée possible (avec IFRS 9- mais pas encore adoptée par l'ue). Page 89

90 5. Annexes Améliorations annuelles cycle (ED publié le 3 mai 2012) Principales dispositions Norme Sujet Changement proposé IAS 1- Présentation des états financiers Classification courant/noncourant dettes financières des - Rappel IAS 1.73 actuelle: lorsqu'une entité a toute latitude pour refinancer/renouveler un passif existant pour au moins 12 mois après la clôture, elle classe le passif en non-courant. - modifié: le classement en noncourant n'est possible que si le renouvellement/refinancement de dette par l'emprunteur se fait avec le même prêteur et à des conditions identiques ou similaires. Date d'entrée en vigueur: Application prospective. Application anticipée possible. Page 90

91 5. Annexes Améliorations annuelles cycle (ED publié le 3 mai 2012) Principales dispositions Norme Sujet Changement proposé IAS 24- Parties liées Key management personnel - Une personne morale peut-elle faire partie des principaux dirigeants (par ex. si elle fournit des prestations de services de direction)? - Doit-on mentionner la rémunération versée au personnel détaché par cette personne morale ou les honoraires versés à cette société? Þ Oui, il s'agit d'une partie liée. Les honoraires versés à cette société au titre des services rendus doivent être mentionnés en Annexe. Date d'entrée en vigueur: Application anticipée possible. Page 91

92 5. Annexes Améliorations annuelles cycle (ED publié le 3 mai 2012) Principales dispositions Norme Sujet Changement proposé IFRS 8- Secteurs opérationnels Agrégation de secteurs opérationnels et réconciliation du total des actifs sectoriels avec le total des actifs de l'entité Recommandation ESMA -Rapport du 9 nov Informations à fournir sur les indicateurs économiques retenus pour identifier les segments reportables lorsque des secteurs opérationnels ont été regroupés. - Réconciliation entre le total des actifs de segment reportables et les actifs de la société seulement si une mesure des actifs de segment est régulièrement fournie au PDO. Date d'entrée en vigueur: Application anticipée possible. Page 92

93 5. Annexes Améliorations annuelles cycle (ED publié le 20 Novembre 2012) Principales dispositions L'ED AI , publié le 20 novembre 2012, est une compilation de propositions de modifications nécessaires mais non urgentes à 4 normes Page 93

94 5. Annexes Améliorations annuelles cycle (ED publié le 20 Novembre 2012) Principales dispositions Norme Sujet Changement proposé IAS 40 Interrelation entre IFRS 3 et IAS 40 - Clarifie que lors de l'acquisition d'un immeuble de placement, il faut apprécier si cette acquisition est un regroupement d'entreprises ou un achat d'actif isolé en se référant à IFRS 3, Annexe A. Date d'entrée en vigueur: Application anticipée possible. Page 94

95 5. Annexes Améliorations annuelles cycle (ED publié le 20 Novembre 2012) Principales dispositions Norme Sujet Changement proposé IFRS 3 Champ d'application de l'exclusion du scope IFRS 3 portant sur les co-entreprises - Clarifie qu' IFRS 3 exclut tout type de partenariats (coentreprises et activités conjointes), pour les comptes du partenariat lui-même et non pour la comptabilisation par les investisseurs de leur participation dans le partenariat. Date d'entrée en vigueur: Application anticipée possible. IFRS 13 Champ d'application relatif à l'évaluation en JV de portefeuille d'actifs financiers/passifs financiers - Clarifie que l'exception IFRS qui prévoit des modalités d'évaluation en juste valeur spécifiques pour les portefefeuilles d'actifs/passifs financiers gérés en fonction de l'exposition nette aux risques de marché ou de crédit, s'applique à tous les instruments financiers dans le scope d'ias 39 ou d'ifrs 9 (même si ne répondent pas à la définition d'actifs /passifs financiers d'ias 32.) - Date d'entrée en vigueur: Application anticipée possible. Page 95

96 5. Annexes Améliorations annuelles cycle Discussions en cours sur les sujets potentiels à inclure dans le futur ED (publication prévue en Q4 2013): IFRS 5- changement des modalités d'un plan de cession IFRS 7- disclosures sur les transferts d'actifs et servicing agreements IAS 7- classement des dépenses dans le Tableau de flux de trésorerie IAS 7- définition des activités opérationnelles, de financement, d'investissement IFRS 3- rachat obligatoire de NCIs dans le cadre d'un regroupement d'entreprises Page 96

97 5. Annexes Principaux rejets IFRIC (janvier à mai 2013) Norme Sujet Date Motif du rejet IFRS 3 Paiement variable conditionné à la présence des vendeurs postacquisition Janvier 2013 Comment analyser un paiement variable conditionné à la présence des vendeurs post-acquisition: rémunération ou complément de prix? Refus d'interprétation car IFRS 3.B55a) est clair. Un paiement conditionné à la présence des vendeurs post-acquisition s'analyse comme de la rémunération post-acquisition. IAS 41/IFRS 13 Evaluation des actifs biologiques attachés à un terrain (méthode résiduelle) Mars 2013 IAS fait référence à la possibilité de valoriser un actif biologique attaché à un terrain, par différence entre la JV de l'actif combiné et la JV du terrain. Suite à l'entrée en vigueur d'ifrs 13 (notion d"utilisation optimale"), cela pourrait résulter en une valeur nulle ou très faible pour l'actif biologique. Refus d'interprétation car la problématique est plus large (i.e concerne d'autres actifs que les actifs biologiques). Point adressé à l'iasb. Page 97

98 5. Annexes Principaux rejets IFRIC (janvier à mai 2013) Norme Sujet Date Motif du rejet IAS 10 Re-publication de comptes antérieurement publiés Mai 2013 Comptes annuels re-publiés suite à une opération d'offre publique intervenant après la date de 1ère publication des comptes. Comment s'applique IAS 10 dans ce cas particulier? Refus d'interprétation car IAS 10 ne traite pas des aspects relatifs à la re-publication de comptes antérieurement publiés (sujet commun toutefois à de nombreuses juridictions, chacune ayant des exigences spécifiques en matière de re-publication) IAS 28/IFR S 3 Acquisition d'une entité associée sous contrôle commun Mai 2013 Acquisition d'une participation dans une entité associée sous contrôle commun. Peut-on exclure, par analogie avec IFRS 3 (qui exclut de son scope les regroupements sous contrôle commun), cette transaction du scope d'ias 28? Refus d'interprétation car ce sujet sera mieux traité dans le cadre du projet plus large sur la comptabilisation des buscomb sous contrôle commun (un des axes prioritaires de l'iasb). Diversité des pratiques. Page 98

99 5. Annexes Principaux rejets IFRIC (janvier à mai 2013) Norme Sujet Date Motif du rejet IAS 7 Identification des équivalents de trésorerie Mai 2013 Le classement de placements en équivalents de trésorerie ne pourrait-il pas être basé sur la période restante jusqu'à l'échéance et non sur l'échéance du placement à la date d'acquisition? Refus d'interprétation car IAS 7.7 est clair et permet un classement cohérent d'une entité à une autre. Page 99

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

OPÉRATIONS DE CESSION

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

CONSOLIDATION : IFRS 10, IFRS 11, IFRS 12, IAS 27, IAS 28

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

VEOLIA ENVIRONNEMENT - Etats financiers consolidés au 31 décembre 2013 Etats financiers consolidés Au 31 décembre 2013

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

IFRS 11 Retours d expérience. Laurence Rivat Jean-Pierre Mounier Eric Dard

IFRS 11 Retours d expérience Laurence Rivat Jean-Pierre Mounier Eric Dard 19 Décembre 2013 Agenda Introduction : Application du package consolidation par les groupes français et européens Implémentation

IFRS 11 Retours d expérience Laurence Rivat Jean-Pierre Mounier Eric Dard 19 Décembre 2013 Agenda Introduction : Application du package consolidation par les groupes français et européens Implémentation

INFORMATIONS FINANCIÈRES CONSOLIDÉES

www.legrand.com INFORMATIONS FINANCIÈRES CONSOLIDÉES AU 31 DÉCEMBRE LEGRAND COMPTES CONSOLIDES Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Tableau

www.legrand.com INFORMATIONS FINANCIÈRES CONSOLIDÉES AU 31 DÉCEMBRE LEGRAND COMPTES CONSOLIDES Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Tableau

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

COMMISSION DES NORMES COMPTABLES. Note technique accompagnant l

COMMISSION DES NORMES COMPTABLES Note technique accompagnant l Avis CNC 2013/14 - Traitement comptable des impôts différés sur des plus-values réalisées bénéficiant du régime de la taxation différée et

COMMISSION DES NORMES COMPTABLES Note technique accompagnant l Avis CNC 2013/14 - Traitement comptable des impôts différés sur des plus-values réalisées bénéficiant du régime de la taxation différée et

1 Compte de résultat consolidé... 1. 2 Etat du résultat global consolidé... 2. 3 Etat de la situation financière consolidée... 3

COMPTES CONSOLIDÉS SOMMAIRE 1 Compte de résultat consolidé... 1 2 Etat du résultat global consolidé... 2 3 Etat de la situation financière consolidée... 3 4 Tableau des flux de trésorerie consolidés...

COMPTES CONSOLIDÉS SOMMAIRE 1 Compte de résultat consolidé... 1 2 Etat du résultat global consolidé... 2 3 Etat de la situation financière consolidée... 3 4 Tableau des flux de trésorerie consolidés...

Comptes consolidés et notes annexes 31 décembre 2012

Comptes consolidés et notes annexes 31 décembre 2012 VERSION EN COURS D AUDIT Sommaire Rapport semestriel d activité...1 1. Comptes consolidés...2 2. Ratios et indicateurs clés....9 3. Notes annexes aux

Comptes consolidés et notes annexes 31 décembre 2012 VERSION EN COURS D AUDIT Sommaire Rapport semestriel d activité...1 1. Comptes consolidés...2 2. Ratios et indicateurs clés....9 3. Notes annexes aux

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014. Sommaire. Compte de résultat consolidé 2.

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

Veolia Environnement - Etats financiers consolidés au 31 décembre 2011 Projet En cours d audit. Etats financiers consolidés Au 31 décembre 2011

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

Préparation à Solvabilité II

Préparation à Solvabilité II Traduction partielle des spécifications techniques EIOPA du 30 avril 2014 : valorisation du bilan prudentiel 16 mai 2014 version 1.0 Avertissement L Autorité européenne des

Préparation à Solvabilité II Traduction partielle des spécifications techniques EIOPA du 30 avril 2014 : valorisation du bilan prudentiel 16 mai 2014 version 1.0 Avertissement L Autorité européenne des

IFRS 11 : Coentreprises Passage de la méthode de la consolidation proportionnelle à la méthode de la mise en équivalence

IFRS 11 : Coentreprises Passage de la méthode de la consolidation proportionnelle à la méthode de la mise en équivalence Extrait, Groupe de discussion sur les IFRS Compte rendu de la réunion du 18 octobre

IFRS 11 : Coentreprises Passage de la méthode de la consolidation proportionnelle à la méthode de la mise en équivalence Extrait, Groupe de discussion sur les IFRS Compte rendu de la réunion du 18 octobre

PUBLICATIONS PÉRIODIQUES NATIXIS

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) NATIXIS Société anonyme de droit français au capital social de 4 960 472 304,00. Régie par la règlementation des sociétés

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) NATIXIS Société anonyme de droit français au capital social de 4 960 472 304,00. Régie par la règlementation des sociétés

NOTES AUX COMPTES CONSOLIDES

NOTES AUX COMPTES CONSOLIDES Groupe SONASID 1/43 SOMMAIRE NOTE 1. DESCRIPTION DE L'ACTIVITE... 3 NOTE 2. ÉVENEMENTS SIGNIFICATIFS INTERVENUS AU COURS DE L EXERCICE... 3 NOTE 3. RÈGLES ET MÉTHODES COMPTABLES...

NOTES AUX COMPTES CONSOLIDES Groupe SONASID 1/43 SOMMAIRE NOTE 1. DESCRIPTION DE L'ACTIVITE... 3 NOTE 2. ÉVENEMENTS SIGNIFICATIFS INTERVENUS AU COURS DE L EXERCICE... 3 NOTE 3. RÈGLES ET MÉTHODES COMPTABLES...

Comptes consolidés Exercice clos le 31 décembre 2012

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

31.12.2014 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

Le portefeuille-titres dans les établissements bancaires

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée»)

") ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

IFRS 15 Produits des contrats avec les clients. Impacts, défis et actions à entreprendre. Olivia Larmaraud Eric Dard

IFRS 15 Produits des contrats avec les clients Impacts, défis et actions à entreprendre Olivia Larmaraud Eric Dard 10 juin 2014 Agenda Aperçu des principales dispositions d IFRS 15 Contexte Les 5 étapes

IFRS 15 Produits des contrats avec les clients Impacts, défis et actions à entreprendre Olivia Larmaraud Eric Dard 10 juin 2014 Agenda Aperçu des principales dispositions d IFRS 15 Contexte Les 5 étapes

Groupe Ipsos *** Comptes consolidés

Groupe Ipsos *** Comptes consolidés pour l exercice clos le 31 décembre 2012 Page 2/66 SOMMAIRE 1. Compte de résultat consolidé... 4 2. Etat du résultat global consolidé...... 5 3. Etat de la situation

Groupe Ipsos *** Comptes consolidés pour l exercice clos le 31 décembre 2012 Page 2/66 SOMMAIRE 1. Compte de résultat consolidé... 4 2. Etat du résultat global consolidé...... 5 3. Etat de la situation

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

COMPTES CONSOLIDÉS 2014

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

COMPTES CONSOLIDÉS * * *

COMPTES CONSOLIDÉS * * * KPMG Audit Département de KPMG S.A. 480 avenue du Prado CS 90021 13272 Marseille Cedex 08 Deloitte & Associés Les Docks Atrium 10.4 10 place de la Joliette 13002 Marseille CMA

COMPTES CONSOLIDÉS * * * KPMG Audit Département de KPMG S.A. 480 avenue du Prado CS 90021 13272 Marseille Cedex 08 Deloitte & Associés Les Docks Atrium 10.4 10 place de la Joliette 13002 Marseille CMA

COMPTES CONSOLIDÉS2014

COMPTES CONSOLIDÉS 2014 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2014 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur