BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Colette Doré

- il y a 8 ans

- Total affichages :

Transcription

1 BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 10 D-2-06 N 197 du 1er DECEMBRE 2006 DROIT DE LA PUBLICITE FONCIÈRE INCIDENCES DE L'ORDONNANCE N DU 23 MARS RELATIVE AUX SÛRETES EN MATIÈRE DE PUBLICITÉ FONCIÈRE NOR : BUD L J Bureau F 2 P R E S E N T A T I O N L'article 24 de la loi n du 26 juillet pour la confiance et la modernisation de l'économie autorisait le gouvernement à modifier, par voie d'ordonnance, les dispositions du code civil en vue de développer le crédit hypothécaire notamment au profit des particuliers en permettant le crédit hypothécaire rechargeable et le prêt viager hypothécaire et de simplifier et diminuer le coût de la procédure de mainlevée. Tel est l objet de l'ordonnance n du 23 m ars 2006 relative aux sûretés, entrée en vigueur le lendemain de sa publication au journal officiel soit le 25 mars 2006, sauf en ce qui concerne le prêt viager hypothécaire. Ce texte apporte diverses modifications au droit des sûretés notamment en créant l'hypothèque conventionnelle rechargeable, en allongeant la durée des inscriptions et en simplifiant la procédure de radiation des inscriptions d'hypothèque conventionnelle. La présente instruction a pour objet de présenter l incidence de ces dispositions en matière de publicité foncière. Les radiations feront l objet d une instruction ultérieure er décembre P - C.P. n 817 A.D. du B.O.I. I.S.S.N X Directeur de publication : Bruno PARENT DGI - Bureau L 3, 64-70, allée de Bercy PARIS CEDEX 12 Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Brice Cantin

2 INTRODUCTION 1. L'ordonnance n du 23 mars 2006 relative a ux sûretés, respectant ainsi les objectifs fixés par la loi pour la confiance et la modernisation de l'économie, a apporté diverses modifications et innovations au droit des sûretés. 2. Elle modifie le plan du code civil pour le rendre plus cohérent et crée un nouveau livre quatrième intitulé "Des sûretés". Les dispositions relatives aux sûretés immobilières reprennent, sous réserve des modifications et aménagements commentés ci-après, les dispositions du code civil sous leur nouvelle numérotation. 3. Elle crée le prêt viager hypothécaire qui relève principalement, non pas du droit des sûretés, mais du droit des opérations de crédit. Aussi, sa consécration se traduit par la création d'un nouveau chapitre au code de la consommation. Les dispositions de l'article L du code de la consommation définissent le prêt viager hypothécaire comme "un contrat par lequel un établissement de crédit ou un établissement financier consent à une personne physique un prêt sous forme d'un capital ou de versements périodiques, garanti par une hypothèque constituée sur un bien immobilier de l'emprunteur à usage exclusif d'habitation et dont le remboursement - principal et intérêts - ne peut être exigé qu'au décès de l'emprunteur ou lors de l'aliénation ou du démembrement de la propriété de l'immeuble hypothéqué s'ils surviennent avant le décès". La dette de l'emprunteur ou de ses ayants droit étant plafonnée à la valeur de l'immeuble appréciée lors de l'échéance du terme (article L du code de la consommation). 4. Elle crée également l'hypothèque conventionnelle rechargeable. Cette nouvelle garantie permet d'affecter une hypothèque à la garantie d'autres créances que celles visées initialement par l'acte constitutif. Le rechargement de l'hypothèque s'opère par le biais d'une convention de rechargement conclue avec le créancier originaire ou un autre créancier. 5. Afin de promouvoir cette nouvelle garantie, l'ordonnance permet, par des dispositions transitoires, de transformer la dernière hypothèque conventionnelle inscrite au fichier immobilier, à la date de publication de l'ordonnance, en hypothèque conventionnelle rechargeable. 6. Par ailleurs, l'ordonnance simplifie la procédure applicable à la radiation d'inscriptions d'hypothèques conventionnelles. Ce dispositif de simplification du formalisme de la radiation est accompagné d'un allègement du coût de la procédure. 7. Enfin, diverses dispositions de l'ordonnance permettent de moderniser et simplifier le régime juridique des sûretés et principalement de l'hypothèque. L'article 16 de l'ordonnance modernise l'antichrèse et consacre la licéité de l'antichrèse - bail (articles 2387 à 2392 du code civil). 8. L'article 26 allonge la durée des inscriptions et prend en compte la création de l'hypothèque conventionnelle rechargeable et du prêt viager hypothécaire (article 2434 du code civil). 9. L'article 30 de l'ordonnance assouplit les modes de réalisation de l'hypothèque conventionnelle avec notamment la faculté octroyée au créancier hypothécaire d'obtenir l'attribution judiciaire du bien (article 2458 du code civil) et la légalisation du pacte commissoire (article 2459 du code civil). Enfin, l'article 31 de ce même texte consolide la technique de la purge amiable (article 2475 du code civil). 10. L hypothèque conventionnelle rechargeable, la simplification du régime des radiations et l allongement de la durée des inscriptions ont une incidence en matière de publicité foncière. Les premier et troisième points sont abordés dans la présente instruction. 11. Le décret n du 22 juin 2006 (JO du 24 jui n 2006) a complété les dispositions applicables au salaire du conservateur des hypothèques lors du dépôt de ces actes et bordereaux. 1er décembre

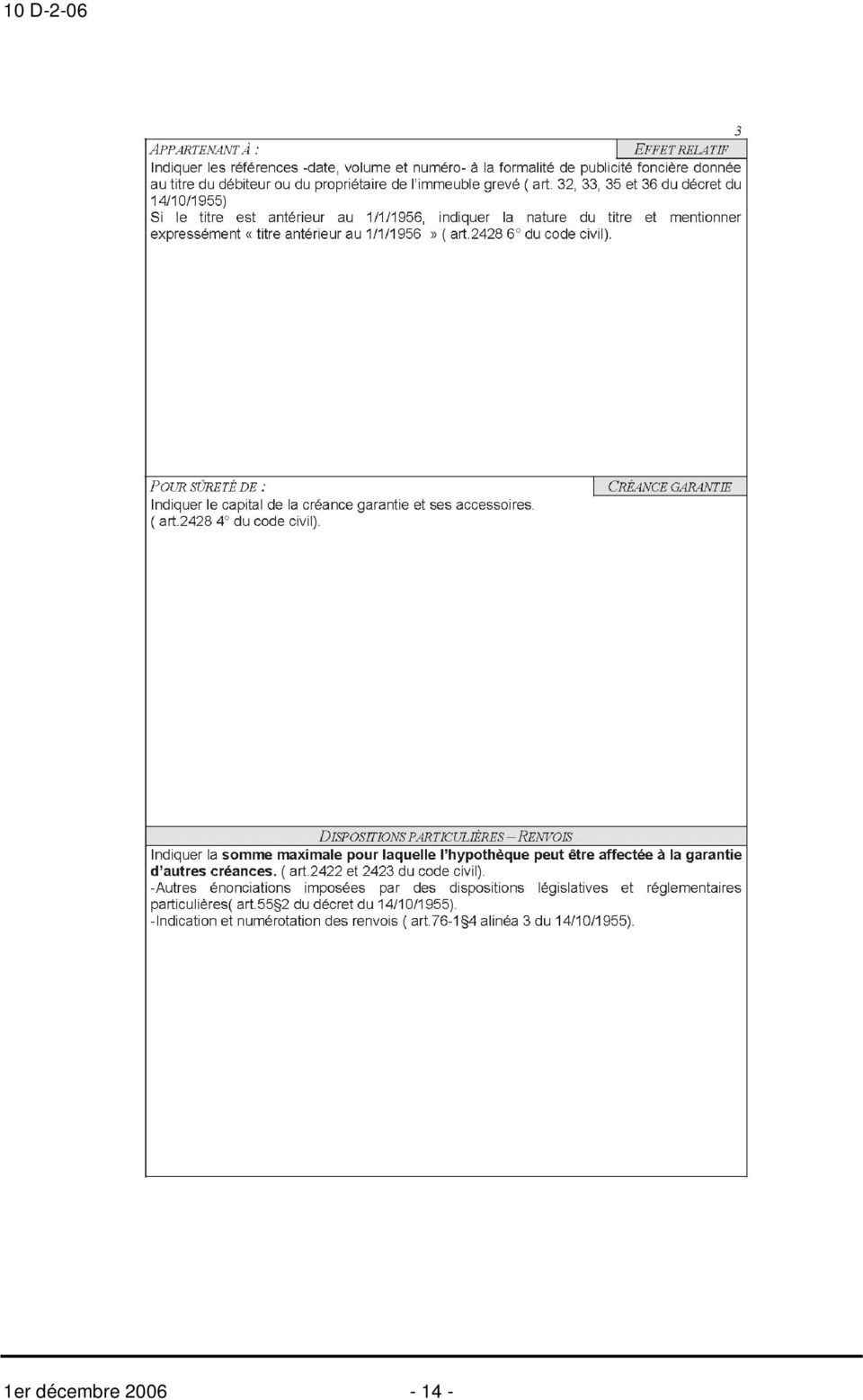

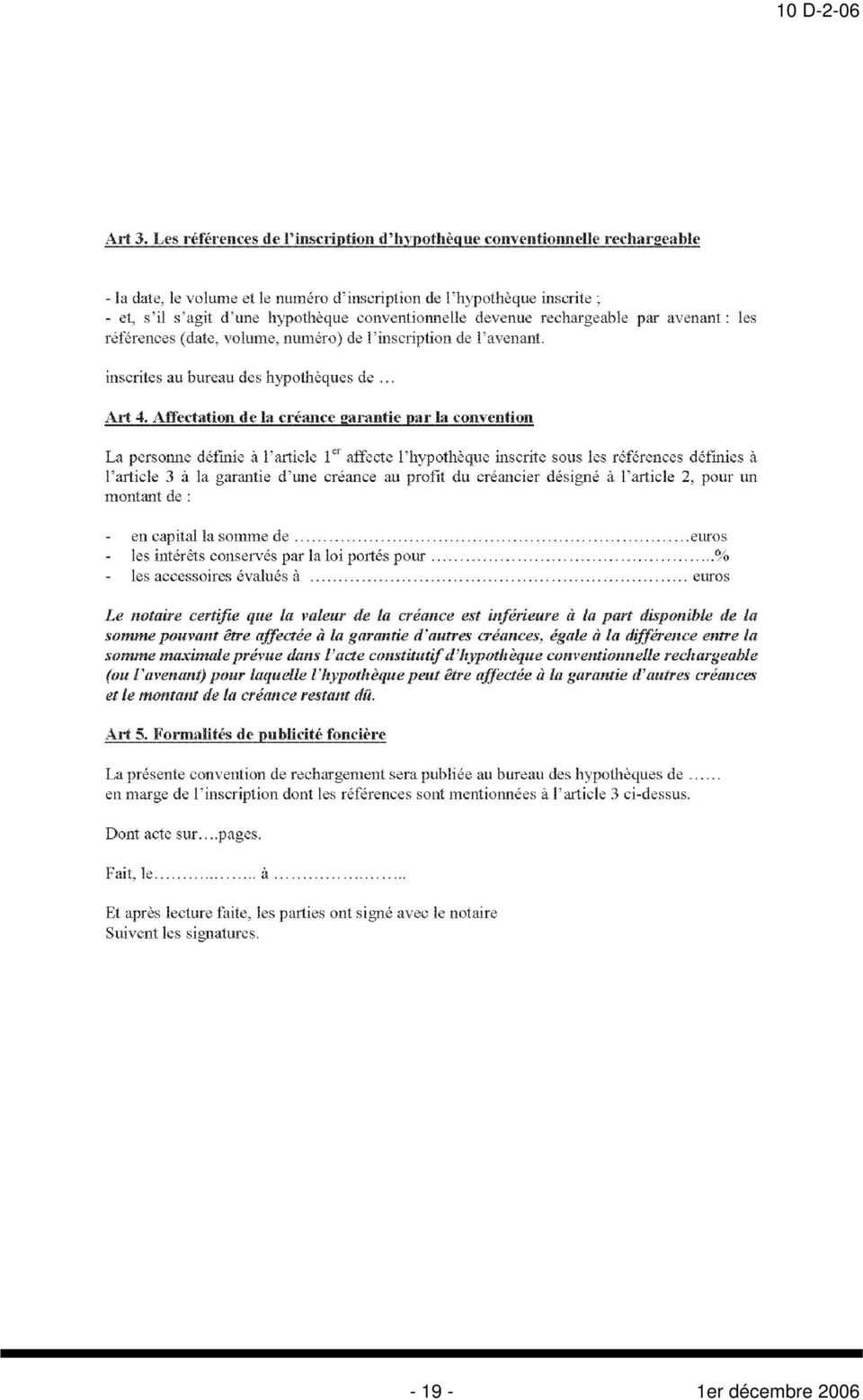

3 Section 1 : Dispositions de l ordonnance affectant les règles régissant la publicité foncière Sous-section 1 : Création de l'hypothèque conventionnelle rechargeable A. INSCRIPTION DE L HYPOTHEQUE CONVENTIONNELLE RECHARGEABLE 1.Contenu et modalités de présentation des bordereaux d'inscription 12. L'article 20 de l'ordonnance a institué dans le code civil une nouvelle garantie hypothécaire : l'hypothèque conventionnelle rechargeable. Aux termes des dispositions du nouvel article 2422 du code civil "l'hypothèque peut être ultérieurement affectée à la garantie d'une ou plusieurs créances autres que celles mentionnées par l'acte constitutif pourvu que celui-ci le prévoie expressément". Ainsi, le débiteur, constituant de l hypothèque rechargeable, a la faculté de remettre son immeuble en garantie, aux termes d'une convention de rechargement, au profit soit de son créancier originaire, soit de tout autre créancier. 13. Cette hypothèque conventionnelle rechargeable est publiée à la conservation des hypothèques du lieu de situation de l'immeuble dans les conditions et modalités fixées par l'article 2428 du code civil ; son inscription est opérée sur le dépôt de deux bordereaux datés, signés et certifiés conformes entre eux. 14. L'un des deux est destiné à être conservé au bureau des hypothèques, l'autre est restitué au requérant. 15. Le bordereau d'inscription d'hypothèque conventionnelle rechargeable destiné à être conservé au bureau des hypothèques est établi sur la formule spéciale n 3267 fournie par l'administration (ou sur le for mulaire reproduit selon les normes fixées par instruction administrative) pour tous types d inscription d hypothèque ou de privilège. Ce sont les mentions portées dans le bordereau qui déterminent le caractère rechargeable de l hypothèque conventionnelle. 16. Ainsi, chaque bordereau contient exclusivement, sous peine de rejet de la formalité, l'ensemble des énonciations prescrites par les dispositions de l'article 2428 du code civil, à savoir : - la désignation du créancier, du débiteur ou du propriétaire, si le débiteur n'est pas propriétaire de l'immeuble grevé, conformément au 1 er alinéa des articles 5 et 6 du décret du 4 janvier 1955 ; - l'élection de domicile, par le créancier ; - l'indication de la date et de la nature du titre donnant naissance à la sûreté (c est-à-dire l acte portant l hypothèque conventionnelle rechargeable), ainsi que la cause de l'obligation garantie par la sûreté ; - l'indication du capital de la créance, de ses accessoires et de l'époque normale d'exigibilité ; - la désignation conformément aux premier et troisième alinéas de l'article 7 du décret du 4 janvier 1955, de chacun des immeubles sur lesquels l'inscription est requise ; - l'indication de la date, du volume et du numéro sous lequel a été publié le titre de propriété du débiteur, lorsque ce titre est postérieur au 1 er janvier 1956 ; - la certification que le montant du capital de la créance garantie figurant dans le bordereau n'est pas supérieur à celui figurant dans le titre générateur de la sûreté ; - la certification de l'identité des parties prescrite par les articles 5 et 6 du décret du 4 janvier Outre les énonciations visées par l'article 2428 du code civil devant figurer dans tout bordereau d'inscription, le nouveau 3 de cet article oblige sous peine de rejet de la formalité, qu il soit fait mention expresse de la clause de rechargement prévue à l article 2422 du code civil. 18. Pour être en présence d une clause de rechargement au sens de l article 2428 du code civil, il importe donc que le bordereau fasse mention : - du caractère rechargeable de l'hypothèque conventionnelle (articles 2422 du code civil) ; - 3-1er décembre 2006

4 - de la somme maximale, exprimée en capital, pour laquelle l'hypothèque pourra être affectée à la garantie d autres créances (articles 2422 et 2423 du code civil). 19. Il convient également que le notaire certifie dans le bordereau que la somme rechargeable qui y est portée n est pas supérieure à celle figurant dans le titre générateur de la sûreté. 20. Un modèle de bordereau d'inscription d'hypothèque conventionnelle précisant l emplacement des mentions permettant de la qualifier de rechargeable a été établi en collaboration avec le Conseil supérieur du notariat (CSN) et l'association des conservateurs des hypothèques (AMC). Il est joint en annexe. 2. Sanctions des irrégularités entachant le bordereau 21. Outre les causes de refus et de rejet actuellement applicables, en ce qui concerne l'établissement des bordereaux d'inscription, il y a lieu désormais d'opposer le rejet de la formalité en cas de non - respect des nouvelles dispositions relatives à l'hypothèque conventionnelle rechargeable. Il s'agit de l'omission : - soit de l'indication du caractère rechargeable de l'hypothèque (cadre d'en-tête du bordereau d'inscription) ; - soit de l'indication de la somme maximale pour laquelle l'hypothèque pourra être affectée à la garantie d autres créances (cadre "dispositions particulières"). 22. Seule la présence cumulative de ces indications permet de conférer à l'hypothèque un caractère rechargeable. Ainsi, lorsque l une des deux mentions fait défaut, l inscription est rejetée. 23. Lorsque aucune de ces mentions ne figure sur le bordereau, le dépôt doit être accepté. L'hypothèque conventionnelle inscrite au fichier immobilier est dépourvue de caractère rechargeable ; il s'agit d'une hypothèque conventionnelle traditionnelle. 3. Conséquences en matière de délivrance. 24. Lors de la délivrance des renseignements concernant l hypothèque conventionnelle rechargeable, outre les mentions habituelles, celles du caractère rechargeable et de la somme maximale pour laquelle l hypothèque peut être affectée à la garantie d autres créances, exprimée en capital, seront restituées. B. INSCRIPTION DE L AVENANT TRANSFORMANT UNE HYPOTHEQUE CONVENTIONNELLE EN HYPOTHEQUE CONVENTIONNELLE RECHARGEABLE 1. Contenu et modalités de présentation des bordereaux d'inscription 25. L'article 59 de l'ordonnance permet de transformer la dernière hypothèque conventionnelle, inscrite au fichier immobilier antérieurement à la publication de l'ordonnance, en hypothèque conventionnelle rechargeable. 26. Cette conversion d'une hypothèque conventionnelle en hypothèque conventionnelle rechargeable est constatée par un avenant notarié à l'acte constitutif de l'hypothèque conventionnelle originaire conclu entre le créancier et le débiteur, constituant de l hypothèque conventionnelle originaire. L'opposabilité aux tiers de l'avenant est assurée par sa publication au fichier immobilier. 27. Conformément aux dispositions de l'article 59 de l'ordonnance, cette publication à la conservation des hypothèques s'opère sous la forme prévue à l'article 2428 du code civil. L'avenant est donc inscrit au fichier immobilier par le dépôt de deux bordereaux d'inscription datés, signés et certifiés conformes entre eux. 28. L'un des deux est destiné à être conservé au bureau des hypothèques, l'autre est restitué au requérant. 29. Chaque bordereau contient exclusivement, sous peine de rejet de la formalité : - la nature et la durée de l'inscription résultant de l'inscription de l'avenant ; 1er décembre

et l'association des conservateurs des hypothèques (AMC). Il est joint en annexe. 2. Sanctions des irrégularités entachant le bordereau 21.")

5 - les références et la date extrême d'effet de l'inscription d'hypothèque conventionnelle initiale (date, volume et numéro) et de ses renouvellements éventuels ; - l'identification, conformément au 1 er alinéa des articles 5 et 6 du décret du 4 janvier 1955, du propriétaire dont l immeuble est grevé par l hypothèque originaire, signataire de l'avenant. Cette identification est certifiée dans les conditions prévues au deuxième alinéa des articles 5 et 6 du décret précité ; - la somme maximale, en capital, pour laquelle l'hypothèque peut être affectée à la garantie d'autres créanciers et la certification que cette somme n'est pas supérieure à celle figurant dans l'avenant. 30. En outre, en cas de changement dans la personne ou dans l'état civil du créancier, et/ou de diminution de l'étendue du gage, chaque bordereau mentionne respectivement : - le créancier actuel, en énonçant sommairement les causes et titres en vertu desquels il est devenu titulaire de la créance. La désignation du créancier est faite conformément aux dispositions des articles 5 et 6 du décret du 4 janvier 1955 ; - et/ou la désignation actuelle, conformément aux premier et troisième alinéas de l'article 7 du décret du 4 janvier 1955, de chacun des immeubles restant grevés par l'inscription de l'avenant. 31. Par ailleurs, pour permettre l application de l exonération de taxe de publicité foncière prévue par l article 4 du projet de loi de finances pour 2007 (cf. n 64), le bordereau mentionnera la date de conclusion de l avenant et la certification par le notaire que l hypothèque conventionnelle objet de l avenant a été prise en garantie d une obligation contractée par le propriétaire grevé. 32. Dans l'attente de la mise en service de nouveaux imprimés, il appartiendra aux usagers d'utiliser ou de reproduire, en les aménageant, les modèles de bordereaux existants en matière de renouvellement d'inscription (imprimé n R) selon le modèle de bordereau d'inscription visé au n Sanction des irrégularités entachant le bordereau 33. Outre les causes de refus et de rejet actuellement applicables, en ce qui concerne l'établissement des bordereaux d'inscription, il y a lieu désormais d'opposer le refus de dépôt du bordereau d'inscription de l'avenant : - en l'absence de la mention de la certification de l'identité du débiteur - constituant, signataire de l'avenant, ou de celle du créancier lorsque celle-ci est exigée ; - en l'absence des références de l'inscription d'hypothèque conventionnelle objet de l'avenant et de celles du dernier renouvellement ; - si l'inscription de l'avenant est requise après péremption ou radiation de l'inscription d'hypothèque conventionnelle, objet de l'avenant. 34. Il est précisé que le conservateur des hypothèques s assure notamment que le signataire de l avenant était le propriétaire de l immeuble lors de l inscription d hypothèque originaire objet de l avenant. Lorsque tel n est pas le cas, la formalité est rejetée. 3. Conséquences en matière de délivrance. 35. Lors de la délivrance des renseignements concernant l avenant, seront restituées outre ses propres références de publication, les références à l inscription initiale objet de l avenant (mention de ses date, volume et numéro), la date extrême d effet du bordereau initial et la durée de l inscription résultant de l enregistrement de l avenant et la somme maximale pour laquelle l hypothèque pourra être affectée à la garantie d autres créances er décembre 2006

6 C. PUBLICATION DE LA CONVENTION DE RECHARGEMENT 1. Contenu et modalités de publication 36. La faculté d affecter l'hypothèque, stipulée rechargeable dans l'acte constitutif ou rendue rechargeable par l'inscription d'un avenant, à la garantie d'autres créances se fait au moyen d'une convention de rechargement conclue entre le débiteur ayant constitué l hypothèque et le créancier originaire ou un nouveau créancier. 37. Conformément aux articles 2422 et 2430 du code civil, la convention de rechargement revêt la forme notariée et est publiée à la conservation des hypothèques sous forme de mention en marge de l'inscription originaire à peine d'inopposabilité aux tiers. 38. La convention de rechargement, comme toute mention en marge publiée à la conservation des hypothèques, doit respecter le formalisme et contenir les énonciations prescrites par les dispositions de l'article 2430 du code civil. 39. La publication est assurée par le dépôt à la conservation des hypothèques de deux expéditions de la convention notariée de rechargement. Les deux expéditions sont certifiées conforme à la minute par le notaire. 40. Pour permettre sa publication sous forme de mention en marge, cette convention contient : - l identification des parties, conformément aux dispositions des articles 5 et 6 du décret n d u 4 janvier 1955, sans qu il soit besoin de la certifier ; - l'indication des références de l'inscription d'hypothèque conventionnelle rechargeable (date, volume et numéro) ou, s'il s'agit d'une hypothèque conventionnelle devenue rechargeable par avenant, les références de l'inscription de l'avenant et de l'hypothèque conventionnelle ; - l'indication du montant de la créance garantie par la convention de rechargement ; - la certification par le notaire que la créance garantie par la convention de rechargement n excède pas la part disponible de la somme prévue dans l acte constitutif (ou l avenant) pouvant être affectée à la garantie d autres créances ; - la réquisition au conservateur des hypothèques de publier la convention de rechargement en marge de l'inscription d'hypothèque conventionnelle rechargeable ou de l'avenant. 41. Un modèle de convention de rechargement établi en collaboration avec le CSN et l'amc est joint en annexe de la présente instruction. 2. Sanction des irrégularités entachant la convention 42. Le conservateur opère le contrôle dans les conditions de droit commun applicable aux mentions en marge. Il lui appartient en particulier, d apprécier si les discordances qu il relève entre les énonciations de la convention et celles contenues dans les actes et bordereaux déjà publiés l empêchent de publier la convention de rechargement en marge de l inscription de l hypothèque conventionnelle rechargeable. 43. Il est cependant rappelé que, en application de l article 2422 du code civil, la convention de rechargement publiée sous forme de mention en marge doit être notariée et être passée par le constituant de l hypothèque conventionnelle rechargeable. En outre, l hypothèque offerte en garantie de la créance mentionnée dans la convention de rechargement doit revêtir un caractère rechargeable, que ce soit originellement ou par l effet d un avenant conclu conformément à l article 59 de l ordonnance. Enfin, la créance garantie par la convention de rechargement ne doit pas excéder la somme prévue dans l acte constitutif. 1er décembre

7 44. Aussi le conservateur des hypothèques s assure-t-il : - du caractère rechargeable de l hypothèque inscrite et offerte en garantie de la créance mentionnée dans la convention de rechargement ; - que le débiteur signataire de la convention de rechargement était le propriétaire de l immeuble grevé par l hypothèque conventionnelle rechargeable lors de l inscription de l hypothèque (et donc de l avenant) ; - que la créance garantie par la convention de rechargement n excède pas la somme maximale pour laquelle l hypothèque peut être affectée à la garantie d autres créances, mentionnée dans le bordereau d inscription de l hypothèque (ou de l avenant). 45. Le conservateur est fondé à refuser la mention en marge si la convention de rechargement ne satisfait pas ces exigences. Il est également fondé à refuser la publication de la convention à défaut de certification par le notaire que la créance garantie par la convention de rechargement n excède pas la part disponible de la somme prévue dans l acte constitutif (ou l avenant) pouvant être affectée à la garantie d autres créances. 3. Conséquences en matière de délivrance. 46. Outre les références au registre des dépôts de la convention, les références à l inscription initiale et le montant de la créance garantie par la convention de rechargement sont restituées lors de la délivrance des renseignements concernant la convention de rechargement Sous-section 2. Allongement de la durée des inscriptions A. NOUVELLES DISPOSITIONS DE L ARTICLE 2434 DU CODE CIVIL 47. Les dispositions de l article 2434 du code civil, introduites par l'article 26 de l'ordonnance, modifient la durée des inscriptions initialement fixées par l'ancien article 2154 du même code. 48. Désormais, le créancier doit fixer la durée des inscriptions en se conformant aux règles suivantes : - si le principal de l'obligation garantie doit être acquitté à une plusieurs dates déterminées, la date extrême d'effet de l'inscription prise avant l'échéance ou la dernière échéance prévue est, au plus, postérieure de un an à cette échéance, sans toutefois que la durée de l'inscription puisse excéder cinquante années ; - si l'échéance ou la dernière échéance est indéterminée, notamment dans le cas prévu à l'article L du code de la consommation (le prêt viager hypothécaire), ou si l'hypothèque est assortie d'une clause de rechargement prévue à l'article 2422 du code civil, la durée est au plus de cinquante années au jour de la formalité ; - si l'échéance ou la dernière échéance est antérieure ou concomitante à l'inscription, la durée de l'inscription est au plus de dix années au jour de la formalité. 49. Ainsi, les durées initialement fixées à deux ans et trente cinq sont portées à un an et cinquante ans, la durée maximale d'une inscription étant désormais fixée à cinquante années. 50. Les dispositions de l'article 2434 du code civil prennent en compte la création des nouvelles garanties hypothécaires : le prêt viager hypothécaire et l'hypothèque conventionnelle rechargeable et fixent à cinquante années la durée maximale des inscriptions qui conservent ces sûretés er décembre 2006

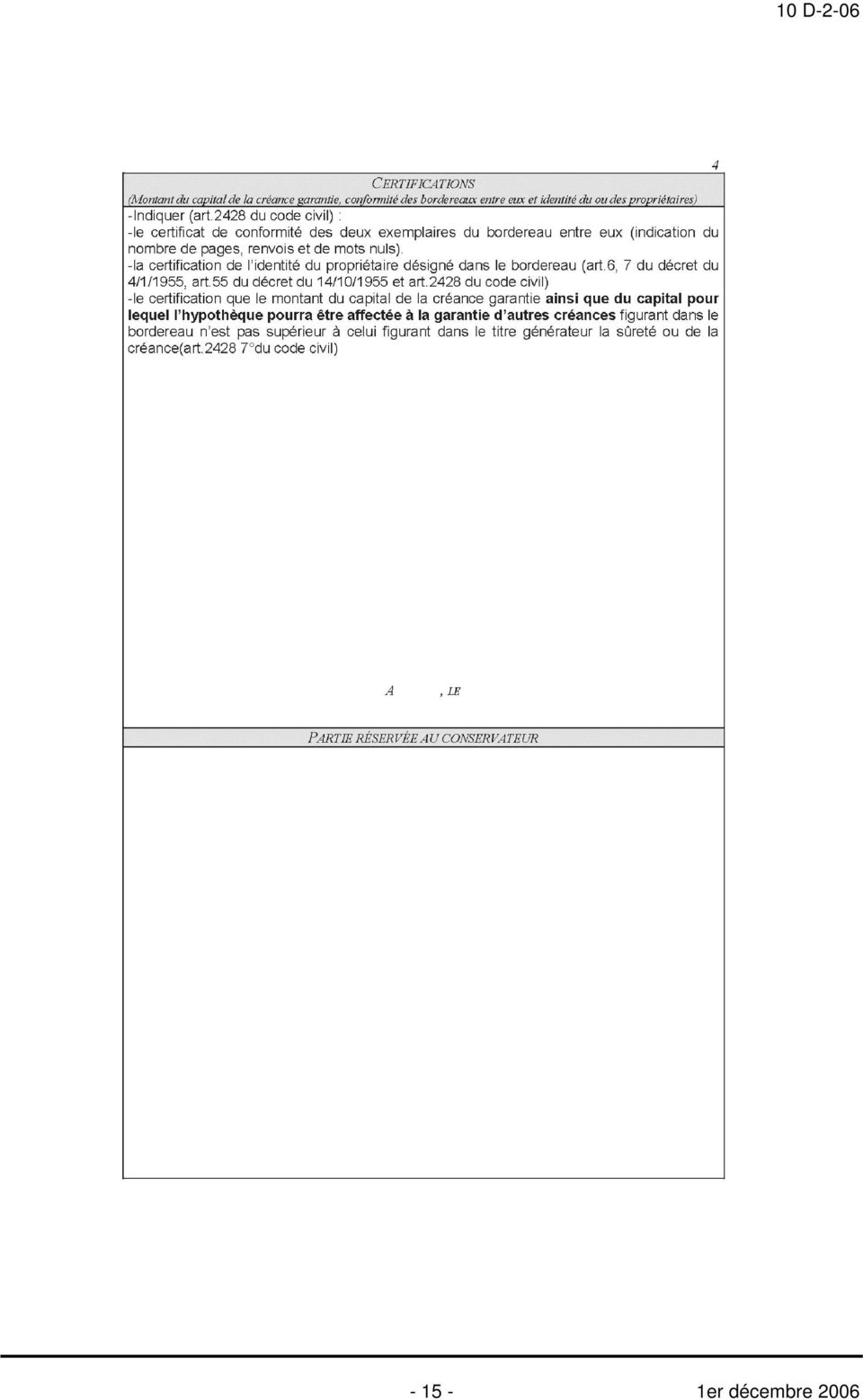

. 45. Le conservateur est fondé à refuser la mention en marge si la convention de rechargement ne satisfait pas ces exigences.")

8 B. SANCTIONS DU DEPASSEMENT DE DUREE 51. Aux termes des dispositions actuelles de l'article 67 du décret n du 14 octobre 1955, en cas d e dépassement de l'un des délais de deux ans, dix ans ou trente cinq ans, l'inscription opérée est périmée le lendemain de la date d'expiration du délai non respecté, à zéro heure, si elle n'a pas été préalablement renouvelée. 52. L'article 67 prévoit, en outre, en pareil cas, une procédure particulière de régularisation de la date extrême d'effet de l'inscription portée au fichier immobilier, à l'initiative des parties ou à la requête de tout intéressé. 53. De plus, s'agissant du dépassement des délais de dix et trente-cinq ans, l'article 67 dernier alinéa précise que le conservateur des hypothèques substitue d'office la date d'expiration du délai non respecté à la date fixée par le créancier. Cette substitution est notifiée au créancier par lettre recommandée avec demande d'avis de réception. 54. L'ensemble de ces dispositions s applique dorénavant en tenant compte de la modification des délais de deux et trente cinq ans par les délais de un et cinquante ans, au dépassement de délai intervenu depuis la publication de l'ordonnance. 55. Ainsi, en présence du dépassement du délai de un an et par application du principe posé au second alinéa du 2 de l'article 67 du décret du 14 octobre 1955, "le conservateur tient compte exclusivement de la date portée sur le bordereau, tant qu'une autre date n'a pas été mentionnée en marge dans les conditions prévues par le présent alinéa". Sous-section 4 : Entrée en vigueur 56. Les dispositions de l'ordonnance sont, à l'exclusion de celles relatives au prêt viager hypothécaire, entrées en vigueur le lendemain de leur publication au journal officiel soit le 25 mars 2006, conformément à l'article 1 er du code civil. 57. Pour déterminer le fait générateur de l'entrée en vigueur des dispositions de l'ordonnance du 23 mars 2006, il y a lieu de distinguer selon la nature de l'acte présenté à la conservation des hypothèques et d'appliquer les règles suivantes : A. FAIT GENERATEUR : DATE DE L'ACTE 58. S'agissant des actes et inscriptions énumérés ci-après, le droit applicable est celui en vigueur à la date de l acte. Il en est ainsi pour : - les inscriptions d hypothèques conventionnelles. C est la date de l acte notarié d hypothèque (art du code civil) qui est retenue ; - les inscriptions de privilèges de prêteur de deniers et de vendeur d immeuble : c est la date de l acte de vente qui leur confère le privilège si celui-ci est inscrit dans le délai de deux mois courant à compter de la date de l acte ; - les hypothèques judiciaires conservatoires inscrites sur autorisation du juge : c est la date de l autorisation qui détermine l article du code civil en vertu duquel l inscription est requise (2148 ancien ou 2428 nouveau). En revanche, les règles régissant la durée de ces inscriptions demeurent celles prévues par la loi de 1991 ; - les radiations : c est la date de l acte portant mainlevée ou de la décision de justice qui l ordonne qui détermine le régime juridique applicable (code civil, article 2158 ancien, ou 2441 nouveau) ; 1er décembre

9 - les mentions en marge des inscriptions : c est la date de l acte justifiant la mention en marge qui doit être retenue pour connaître le texte du code civil applicable (subrogation, cession d antériorité ). B. FAIT GENERATEUR : DATE DU DEPOT 59. En ce qui concerne les inscriptions d hypothèques légales, d hypothèques judiciaires et d hypothèques judiciaires conservatoires pour lesquelles le créancier se prévaut d un titre exécutoire, ainsi que pour les inscriptions en renouvellement, le droit applicable est celui en vigueur à la date du dépôt à la conservation des hypothèques du bordereau d'inscription. 60. Dès lors, tout dépôt de bordereau d'inscription relatif à une hypothèque légale, une hypothèque judiciaire ou une hypothèque judiciaire conservatoire pour laquelle le créancier se prévaut d un titre exécutoire, ainsi que tout bordereau d inscription en renouvellement intervenant à compter du 25 mars 2006 est régi par les nouvelles dispositions issues de l'ordonnance du 23 mars Section 2 : Les perceptions Sous-section 1 : La taxe de publicité foncière A. L'HYPOTHEQUE CONVENTIONNELLE RECHARGEABLE 61. Par application combinée des dispositions des articles 663, 1 et 844 du code général des impôts, la ta xe de publicité foncière due pour l'inscription d'une hypothèque conventionnelle rechargeable est perçue au taux de 0,60 % (à laquelle s ajoutent la taxe additionnelle de 0,1 % prévue par l article 95 de la loi de finances rectificative pour 2004, et les frais d'assiette, de recouvrement, de dégrèvements et de non-valeurs - Code général des impôts, art. 1647, V). La taxe est liquidée sur la plus élevée des sommes garanties dans le bordereau d'inscription : - soit la somme rechargeable exprimée en capital ; - soit la valeur du capital de la créance éventuellement augmentée de celle de ses accessoires. Exemple : un bordereau d inscription d hypothèque conventionnelle rechargeable mentionne : - valeur de la créance garantie : capital = , accessoires (hors intérêts) = ; - valeur de la somme rechargeable, pouvant être affectée à la garantie d autres créances = La plus élevée des sommes garanties par l inscription est la somme rechargeable ( > [ ]) et la taxe est donc assise sur la somme rechargeable. B. LA CONVENTION DE RECHARGEMENT 62. La convention de rechargement est publiée à la conservation des hypothèques en marge de l'inscription de l'hypothèque conventionnelle rechargeable ou de l'avenant. Ainsi, comme toute mention en marge, la publication de convention de rechargement ne donne pas lieu à la perception d'une taxe de publicité foncière er décembre 2006

10 C. L'AVENANT 63. Par application des dispositions de l'article 844 du code général des impôts, la taxe de publicité foncière applicable à l'inscription de l'avenant prévue par les dispositions de l'article 59 de l'ordonnance du 23 mars 2006 est perçue au taux de 0,60 % (à laquelle s ajoutent la taxe additionnelle de 0,1 % prévue par l article 95 de la loi de finances rectificative pour 2004, et les frais d'assiette, de recouvrement, de dégrèvements et de non-valeurs - Code général des impôts, art. 1647, V). La taxe est liquidée sur le montant de la somme rechargeable stipulée dans l'avenant et mentionné en capital dans le bordereau d'inscription. 64. L article 4 du projet de loi de finances pour 2007 exonère de la taxe de publicité foncière les avenants conclus conformément à l article 59 de l ordonnance à compter du 27 septembre 2006, sous réserve que : - le propriétaire de l immeuble signataire de l avenant soit une personne physique ; - l hypothèque conventionnelle sur laquelle porte l avenant ait été prise en garantie d une obligation que cette personne physique a elle-même contractée ; - l avenant soit inscrit avant le 1 er janvier Il est précisé, pour compléter le commentaire du BOI 7 A 2-06, que la preuve de la satisfaction des conditions résulte des mentions portées dans le bordereau par le notaire (cf. n 31). A défaut de ces m entions, la taxe de publicité foncière est due dans les conditions précitées au n 63. Il en résulte que, en l abs ence de ces mentions et à défaut de provision suffisante, l inscription est refusée. Sous-section 2 : Les salaires A. L'HYPOTHEQUE CONVENTIONNELLE RECHARGEABLE 65. Aux termes des dispositions de l'article 293 de l'annexe III au code général des impôts, le salaire du conservateur des hypothèques perçu à l'occasion de l'inscription d'une hypothèque conventionnelle rechargeable est liquidé au taux de 0,05 %. Par application de l'article 293 précité, le salaire du conservateur des hypothèques est liquidé "sur les sommes ou valeurs énoncées au bordereau". Lorsque le bordereau d'inscription d'hypothèque conventionnelle rechargeable mentionne deux sommes : le montant de la créance garantie par l'inscription et la somme pour laquelle l'hypothèque pourra être rechargée, le salaire du conservateur des hypothèques doit être liquidé sur le montant de la créance garantie par l'inscription puisque, à l occasion de la publication de chaque convention de rechargement, un salaire est perçu sur le montant de la créance ainsi garantie par la convention de rechargement. B. LA CONVENTION DE RECHARGEMENT 66. L'accomplissement de la formalité de publicité foncière donne lieu à la perception du salaire du conservateur des hypothèques liquidé : - pour les conventions déposées avant le 25 juin 2006, date d'entrée en vigueur du décret n du 22 juin 2006, au taux de 0,10 % sur les sommes énoncées dans l'acte, objet de la publication, conformément aux dispositions de l'article 296 de l'annexe III au code général des impôts ; 1er décembre

.")

11 - pour les conventions déposées à compter du 25 juin 2006, au taux de 0,05 % sur les sommes énoncées dans l'acte, par application des dispositions du deuxième alinéa de l'article 294 de l'annexe III au code général des impôts. C. L'AVENANT 67. L'inscription de l'avenant à la conservation des hypothèques donne lieu à la perception du salaire du conservateur liquidé au taux de 0,05 % sur la somme rechargeable énoncée au bordereau, conformément au principe général posé à l'article 293 de l'annexe III au code général des impôts. Le sous-directeur Jean Marc VALES er décembre 2006

12 1er décembre

13 - 13-1er décembre 2006

14 1er décembre

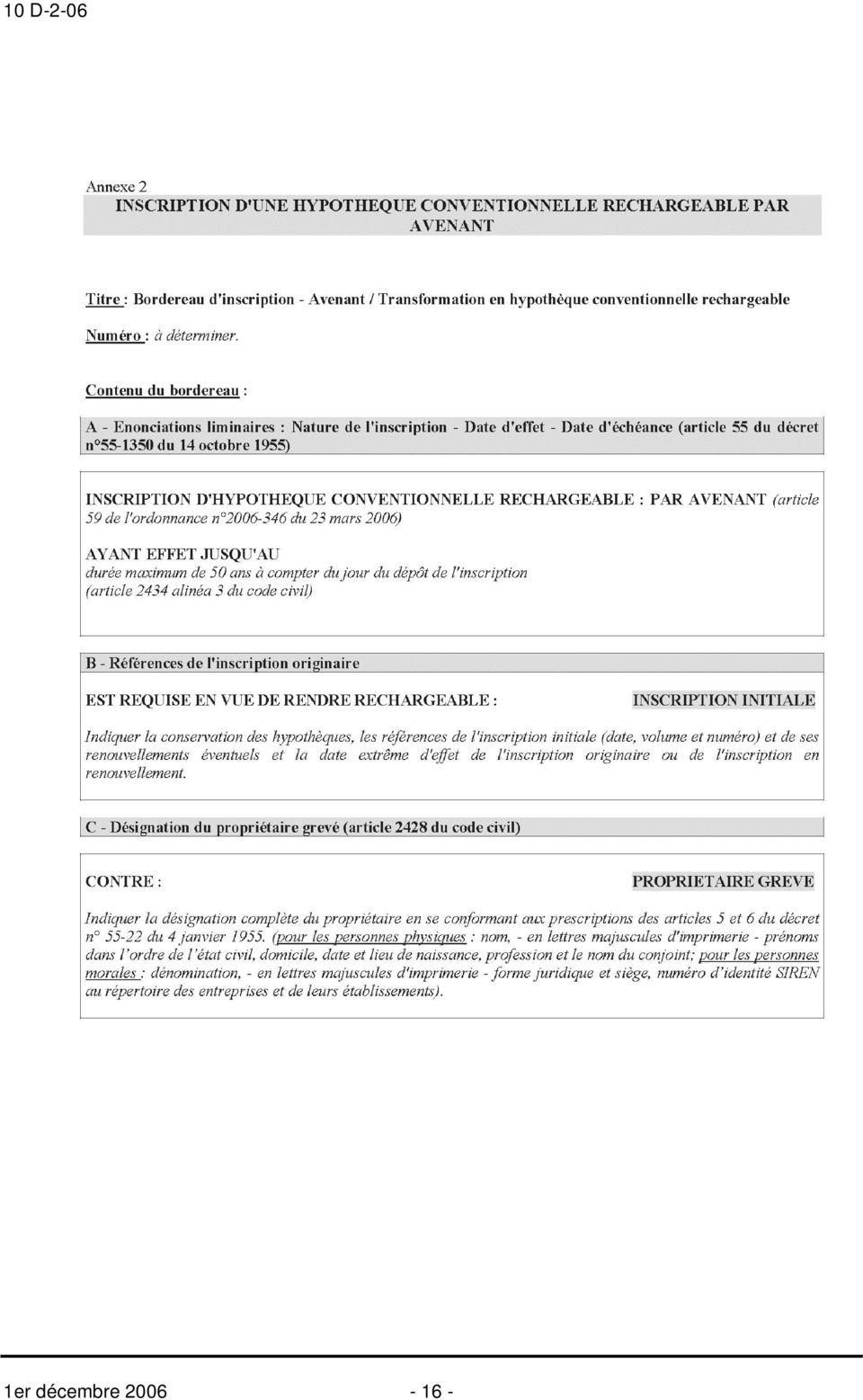

15 - 15-1er décembre 2006

16 1er décembre

17 - 17-1er décembre 2006

18 1er décembre

19 - 19-1er décembre 2006

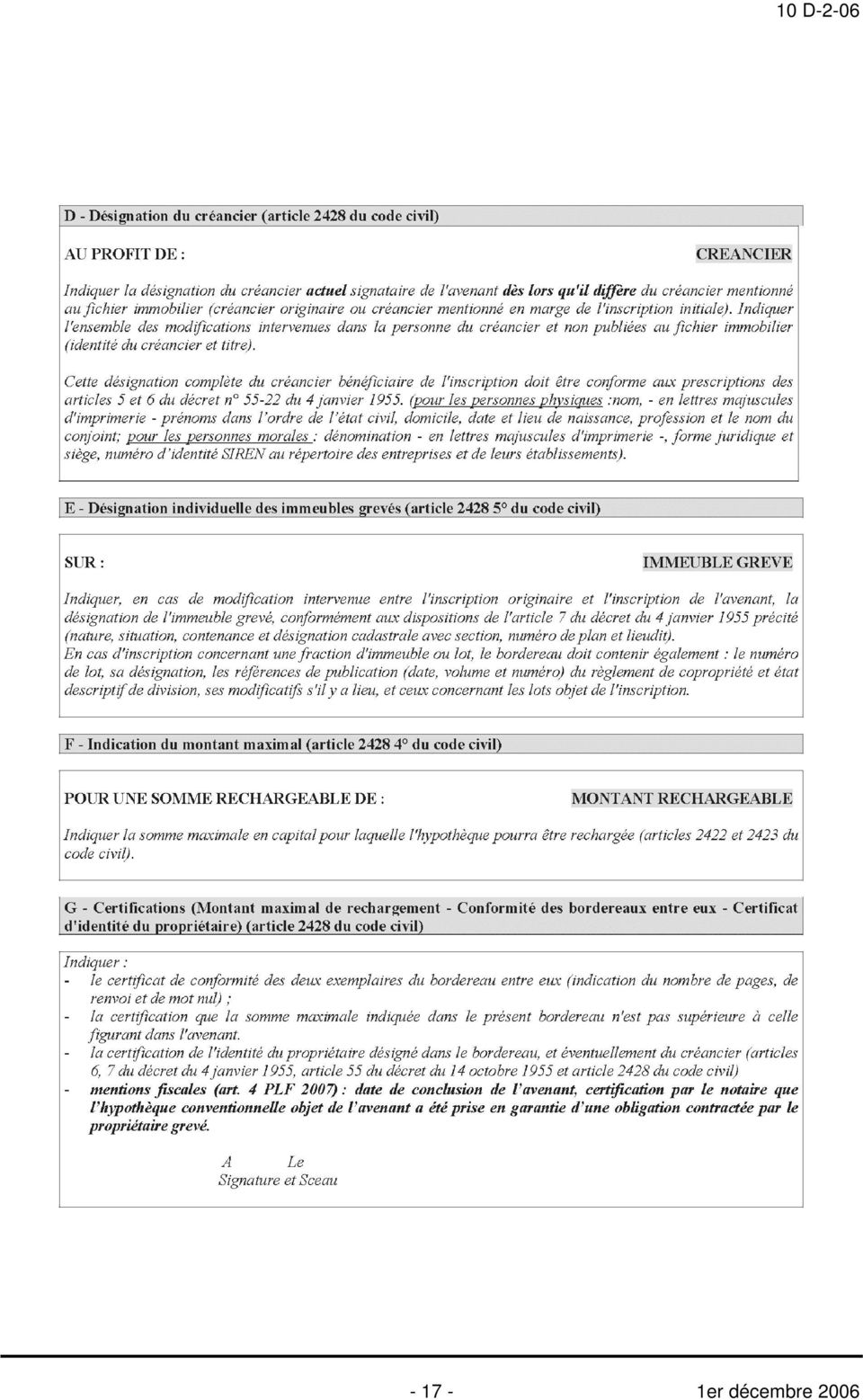

2006-04 LA REFORME DU REGIME DES SÛRETES

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

LE PETIT PROPRIETAIRE

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

R D P R M INFORMATION GÉNÉRALE POUR REMPLIR LES FORMULAIRES REGISTRE DES DROITS PERSONNELS ET RÉELS MOBILIERS

R D P R M REGISTRE DES DROITS PERSONNELS ET RÉELS MOBILIERS INFORMATION GÉNÉRALE POUR REMPLIR LES FORMULAIRES SEPTEMBRE 2014 . INFORMATION GÉNÉRALE POUR REMPLIR LES FORMULAIRES TABLE DES MATIÈRES GÉNÉRALITÉS...

R D P R M REGISTRE DES DROITS PERSONNELS ET RÉELS MOBILIERS INFORMATION GÉNÉRALE POUR REMPLIR LES FORMULAIRES SEPTEMBRE 2014 . INFORMATION GÉNÉRALE POUR REMPLIR LES FORMULAIRES TABLE DES MATIÈRES GÉNÉRALITÉS...

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

CONTRAT DE DOMICILIATION

Entre les soussignés OPSI INFORMATIQUE 31-33, Rue Etienne RICHERAND 69003 Lyon Désignée ci-après sous la dénomination «CENTRAL OFFICE» et représenté par Monsieur Philippe SCHEIN. d une part, Et, Forme

Entre les soussignés OPSI INFORMATIQUE 31-33, Rue Etienne RICHERAND 69003 Lyon Désignée ci-après sous la dénomination «CENTRAL OFFICE» et représenté par Monsieur Philippe SCHEIN. d une part, Et, Forme

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

JURIDIC ACCESS. Le droit pour les professionnels de santé F8. PROTECTION DES BIENS PERSONNELS DU MEDECIN

JURIDIC ACCESS Le droit pour les professionnels de santé Organisation du cabinet Fiscalité, comptabilité, patrimonialité F8. PROTECTION DES BIENS PERSONNELS DU Auteur : Nora Boughriet, docteur en droit

JURIDIC ACCESS Le droit pour les professionnels de santé Organisation du cabinet Fiscalité, comptabilité, patrimonialité F8. PROTECTION DES BIENS PERSONNELS DU Auteur : Nora Boughriet, docteur en droit

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés (OPC 1) ) du 17 janvier 1923 (Etat le 1 er janvier 1997) Le Tribunal fédéral suisse, en application

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés (OPC 1) ) du 17 janvier 1923 (Etat le 1 er janvier 1997) Le Tribunal fédéral suisse, en application

Formation 12. Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS

Formation 12 Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS A - LES OUTILS INTERNES DE L'ENTREPRISE 1 - Le service commercial

Formation 12 Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS A - LES OUTILS INTERNES DE L'ENTREPRISE 1 - Le service commercial

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]

![SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]](/thumbs/24/2670684.jpg "SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]") SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113] Références du document 4N113 Date du document 30/08/97 SECTION 3 Appréciation du montant

SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113] Références du document 4N113 Date du document 30/08/97 SECTION 3 Appréciation du montant

CONDITIONS GENERALES DES PRETS POUR LE LOGEMENT LOCATIF SOCIAL AVEC PREFINANCEMENT - DUREE AJUSTABLE

www.caissedesdepots.fr DIRECTION REGIONALE UNDEFINED Fascicule LSPA 04-01 CONDITIONS GENERALES DES PRETS POUR LE LOGEMENT LOCATIF SOCIAL AVEC PREFINANCEMENT - DUREE AJUSTABLE ARTICLE 5 - DEFINITIONS La

www.caissedesdepots.fr DIRECTION REGIONALE UNDEFINED Fascicule LSPA 04-01 CONDITIONS GENERALES DES PRETS POUR LE LOGEMENT LOCATIF SOCIAL AVEC PREFINANCEMENT - DUREE AJUSTABLE ARTICLE 5 - DEFINITIONS La

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BIENS SANS MAITRE. Qu'est ce qu'un bien sans maître?

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

PREFECTURE DE L OISE. Beauvais, le 2 mai 2006. Objet : modification du régime juridique des biens vacants sans maître

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

Paris, le 14 novembre 2006. Circulaire Date d application : 1 er janvier 2007

- Direction des affaires Civiles et du Sceau - Bureau du droit processuel et du droit social Paris, le 14 novembre 2006 Circulaire Date d application : 1 er janvier 2007 Le Garde des Sceaux, Ministre de

- Direction des affaires Civiles et du Sceau - Bureau du droit processuel et du droit social Paris, le 14 novembre 2006 Circulaire Date d application : 1 er janvier 2007 Le Garde des Sceaux, Ministre de

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2014-736 du 30 juin 2014 pris pour l application de l ordonnance n o 2014-326 du 12 mars 2014 portant réforme de la prévention

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2014-736 du 30 juin 2014 pris pour l application de l ordonnance n o 2014-326 du 12 mars 2014 portant réforme de la prévention

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

ANIL HABITAT ACTUALITE

Juin 2009 ANIL HABITAT ACTUALITE Faciliter le transfert de prêts pour favoriser la mobilité résidentielle Les propriétaires occupants sont relativement peu mobiles. Toutefois, au cours de la période 2002-2006,

Juin 2009 ANIL HABITAT ACTUALITE Faciliter le transfert de prêts pour favoriser la mobilité résidentielle Les propriétaires occupants sont relativement peu mobiles. Toutefois, au cours de la période 2002-2006,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE Code de l action sociale et des familles Articles L 132-8 et suivant Articles L 132-9 R 132-13 à R 132-16 Article L 344-5 Article L 351-1 Code

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE Code de l action sociale et des familles Articles L 132-8 et suivant Articles L 132-9 R 132-13 à R 132-16 Article L 344-5 Article L 351-1 Code

ordre 1 TABLE DES MATIÈRES CHAPITRE PREMIER CONSIDÉRATIONS GÉNÉRALES ET PRINCIPES Section I Définition et législation Rôle du notaire

ordre 1 TABLE DES MATIÈRES Inhoud.............................................................. 9 Table alphabétique.................................................... 17 Zaakregister..........................................................

ordre 1 TABLE DES MATIÈRES Inhoud.............................................................. 9 Table alphabétique.................................................... 17 Zaakregister..........................................................

Projet de loi Q 6 9 cdmiliétant la loi n 15.95. formant code de commerce

Royaume du Maroc Ministère de l'industrie, du Commerce et des Nouvelles Technologies..: (L C I j

Royaume du Maroc Ministère de l'industrie, du Commerce et des Nouvelles Technologies..: (L C I j

OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

RÉFORME DE LA SAISIE IMMOBILIÈRE

RÉFORME DE LA SAISIE IMMOBILIÈRE Document à jour au 1 er janvier 2013 Taux d intérêt des sommes consignées à la Caisse des dépôts et consignations pris comme référence de taux pour les intérêts versés

RÉFORME DE LA SAISIE IMMOBILIÈRE Document à jour au 1 er janvier 2013 Taux d intérêt des sommes consignées à la Caisse des dépôts et consignations pris comme référence de taux pour les intérêts versés

COMMUNICATION N D. 134

71.074/PERM.FIN/CV. Bruxelles, le 18 avril 1995. COMMUNICATION N D. 134 Objet : Utilisation des "créances sur réassureurs" comme valeurs représentatives. Application de l'article 10 3-8 de l'arrêté royal

71.074/PERM.FIN/CV. Bruxelles, le 18 avril 1995. COMMUNICATION N D. 134 Objet : Utilisation des "créances sur réassureurs" comme valeurs représentatives. Application de l'article 10 3-8 de l'arrêté royal

LE CONSEIL DES COMMUNAUTÉS EUROPÉENNES,

DIRECTIVE DU CONSEIL du 22 février 1990 modifiant la directive 87/102/CEE relative au rapprochement des dispositions législatives, réglementaires et administratives des États membres en matière de crédit

DIRECTIVE DU CONSEIL du 22 février 1990 modifiant la directive 87/102/CEE relative au rapprochement des dispositions législatives, réglementaires et administratives des États membres en matière de crédit

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

L'an deux mil quatorze Et le vingt un octobre

KF/TOE REPUBLIQUE DE CÔTE D'IVOIRE COUR D'APPEL D'ABIDJAN TRIBUNAL DE COMMERCE D'ABIDJAN ORDONNANCE DE REFERE Du 21/10/2014 RG N 2848/14 Affaire : LE CREDIT IMMOBILIER DE FRANCE RHONE ALPES AUVERGNE, (C.LF.R.Â.Â.)

KF/TOE REPUBLIQUE DE CÔTE D'IVOIRE COUR D'APPEL D'ABIDJAN TRIBUNAL DE COMMERCE D'ABIDJAN ORDONNANCE DE REFERE Du 21/10/2014 RG N 2848/14 Affaire : LE CREDIT IMMOBILIER DE FRANCE RHONE ALPES AUVERGNE, (C.LF.R.Â.Â.)

N de convention Audencia/MAE à rappeler pour toute candidature : 97/08

N de convention Audencia/MAE à rappeler pour toute candidature : 97/08 CONVENTION D'ACCUEIL D'ETUDIANTS AU MINISTERE DES AFFAIRES ETRANGERES DANS LE CADRE DES STAGES D'ETUDES I. CONDITIONS GENERALES DE

N de convention Audencia/MAE à rappeler pour toute candidature : 97/08 CONVENTION D'ACCUEIL D'ETUDIANTS AU MINISTERE DES AFFAIRES ETRANGERES DANS LE CADRE DES STAGES D'ETUDES I. CONDITIONS GENERALES DE

Arrêtons. Chapitre I er. - Les assemblées générales de copropriétaires

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

le PARCOURS de vente www.notaires.paris-idf.fr

IMMOBILIER le PARCOURS de vente L acte de vente www.notaires.paris-idf.fr Le parcours de vente LʼACTE DE VENTE Toute vente immobilière doit être constatée par acte notarié. Après la signature de l avant-contrat

IMMOBILIER le PARCOURS de vente L acte de vente www.notaires.paris-idf.fr Le parcours de vente LʼACTE DE VENTE Toute vente immobilière doit être constatée par acte notarié. Après la signature de l avant-contrat

PROPOSITION DE LOI ADOPTÉE PAR LE SÉNAT

PROPOSITION DE LOI adoptée le 21 juin 1990 N 137 SÉNAT SECONDE SESSION ORDINAIRE DE 1989-1990 PROPOSITION DE LOI ADOPTÉE PAR LE SÉNAT tendant à l' introduction dans le code des assurances de dispositions

PROPOSITION DE LOI adoptée le 21 juin 1990 N 137 SÉNAT SECONDE SESSION ORDINAIRE DE 1989-1990 PROPOSITION DE LOI ADOPTÉE PAR LE SÉNAT tendant à l' introduction dans le code des assurances de dispositions

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

INSTRUCTION. N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J. Texte publié au Bulletin Officiel de la Comptabilité Publique

INSTRUCTION N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J Texte publié au Bulletin Officiel de la Comptabilité Publique MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait

INSTRUCTION N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J Texte publié au Bulletin Officiel de la Comptabilité Publique MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait

Projet de Réforme du Droit Mauricien des Sûretés. Les sûretés en droit positif mauricien et les lacunes y afférentes

ART (Africa Round Table) 2013 [Lusaka, 11-12 octobre 2013] Pierre Rosario DOMINGUE Chief Executive Officer, Law Reform Commission (République de Maurice) Les sûretés en droit positif mauricien et les lacunes

ART (Africa Round Table) 2013 [Lusaka, 11-12 octobre 2013] Pierre Rosario DOMINGUE Chief Executive Officer, Law Reform Commission (République de Maurice) Les sûretés en droit positif mauricien et les lacunes

LOI N 2004-045 du 14 janvier 2005. (JO n 2966 du 25.04.05, p.3450) CHAPITRE PREMIER DE LA PREVENTION DES INFRACTIONS

CHAPITRE PREMIER DE LA PREVENTION DES INFRACTIONS") LOI N 2004-045 du 14 janvier 2005 relative à la prévention et la répression des infractions en matière de chèques (JO n 2966 du 25.04.05, p.3450) CHAPITRE PREMIER DE LA PREVENTION DES INFRACTIONS Article

LOI N 2004-045 du 14 janvier 2005 relative à la prévention et la répression des infractions en matière de chèques (JO n 2966 du 25.04.05, p.3450) CHAPITRE PREMIER DE LA PREVENTION DES INFRACTIONS Article

Les affaires et le droit par M e Micheline Montreuil. Publications CCH ltée. Corrigé du chapitre 21 - Les priorités et les hypothèques

Les affaires et le droit par M e Micheline Montreuil Publications CCH ltée Corrigé du chapitre 21 - Les priorités et les hypothèques Réponses aux questions 21.1 L'expression «Les biens du débiteur sont

Les affaires et le droit par M e Micheline Montreuil Publications CCH ltée Corrigé du chapitre 21 - Les priorités et les hypothèques Réponses aux questions 21.1 L'expression «Les biens du débiteur sont

- 37 - TABLEAU COMPARATIF. Texte de la proposition de loi. Proposition de loi relative aux contrats d'assurance sur la vie.

- 37 - TABLEAU COMPARATIF Proposition de loi relative aux contrats d'assurance sur la vie Proposition de loi relative aux contrats d'assurance sur la vie Article 1 er Article 1 er Code des assurances I.

- 37 - TABLEAU COMPARATIF Proposition de loi relative aux contrats d'assurance sur la vie Proposition de loi relative aux contrats d'assurance sur la vie Article 1 er Article 1 er Code des assurances I.

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE. Les petits déjeuners de l entreprise 17 11 09

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE Les petits déjeuners de l entreprise 17 11 09 Avec la participation de Maître Mary-Line LEGRAND-MAMPEY, Notaire Maître Thierry BESSON, Avocat Sommaire INTRODUCTION

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE Les petits déjeuners de l entreprise 17 11 09 Avec la participation de Maître Mary-Line LEGRAND-MAMPEY, Notaire Maître Thierry BESSON, Avocat Sommaire INTRODUCTION

OHADA Acte uniforme portant organisation des procédures simplifiées de recouvrement et des voies d exécution

Acte uniforme portant organisation des procédures simplifiées de recouvrement et des voies d exécution Acte adopté le 10 avril 1998 et paru au JO n 6 du 1 er juillet 1998 Index [NB - les chiffres renvoient

Acte uniforme portant organisation des procédures simplifiées de recouvrement et des voies d exécution Acte adopté le 10 avril 1998 et paru au JO n 6 du 1 er juillet 1998 Index [NB - les chiffres renvoient

Prêt PASS-FONCIER Clauses-types de l offre de prêt

UESL mise à jour avril 2010 Prêt PASS-FONCIER Clauses-types de l offre de prêt CLAUSES A INSERER OBLIGATOIREMENT DANS LES CONDITIONS PARTICULIERES DE L OFFRE DE PRET Identification du logement Préciser

UESL mise à jour avril 2010 Prêt PASS-FONCIER Clauses-types de l offre de prêt CLAUSES A INSERER OBLIGATOIREMENT DANS LES CONDITIONS PARTICULIERES DE L OFFRE DE PRET Identification du logement Préciser

Arrêt du 19 mai 2008

A1 2007-67 Arrêt du 19 mai 2008 I e COUR D APPEL CIVIL PARTIES X, demanderesse et recourante, représentée par Me, contre Y, défendeur et intimé, représenté par Me. OBJET Droit des obligations, prêt de

A1 2007-67 Arrêt du 19 mai 2008 I e COUR D APPEL CIVIL PARTIES X, demanderesse et recourante, représentée par Me, contre Y, défendeur et intimé, représenté par Me. OBJET Droit des obligations, prêt de

I. OUVERTURE D UNE PROCEDURE COLLECTIVE SUR ASSIGNATION DU CREANCIER

DROITS DES CREANCIERS 23/07/2012 Lorsqu une entreprise éprouve des difficultés financières telles qu elle se trouve en état de cessation des paiements, il y a lieu d ouvrir une procédure judiciaire. Cette

DROITS DES CREANCIERS 23/07/2012 Lorsqu une entreprise éprouve des difficultés financières telles qu elle se trouve en état de cessation des paiements, il y a lieu d ouvrir une procédure judiciaire. Cette

Vente d'immeuble bâti et mobilier sous conditions suspensives

Vente d'immeuble bâti et mobilier sous conditions suspensives M.... (prénoms, nom, profession) - né à... le... et Mme... - née à... le... De nationalité française. Demeurant à... où ils élisent domicile.

Vente d'immeuble bâti et mobilier sous conditions suspensives M.... (prénoms, nom, profession) - né à... le... et Mme... - née à... le... De nationalité française. Demeurant à... où ils élisent domicile.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION. Les modifications apportées par la Loi du 1 er juillet 2010

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION Les modifications apportées par la Loi du 1 er juillet 2010 La Directive «crédit à la consommation» du 23 avril 2008 a été transposée par la loi n 2010-737 du 1 er

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION Les modifications apportées par la Loi du 1 er juillet 2010 La Directive «crédit à la consommation» du 23 avril 2008 a été transposée par la loi n 2010-737 du 1 er

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

LA SÉPARATION DE L ORDONNATEUR ET DE L AGENT COMPTABLE

LA SÉPARATION DE L ORDONNATEUR ET DE L AGENT COMPTABLE 1.1. ENONCÉ DU PRINCIPE 1. LE PRINCIPE DE SÉPARATION Le principe de séparation de l'ordonnateur et du comptable constitue l'une des deux seules règles

LA SÉPARATION DE L ORDONNATEUR ET DE L AGENT COMPTABLE 1.1. ENONCÉ DU PRINCIPE 1. LE PRINCIPE DE SÉPARATION Le principe de séparation de l'ordonnateur et du comptable constitue l'une des deux seules règles

LSSSS. Aux fins du deuxième alinéa: Page 1 sur 13

LSSSS Fonctions reliées à l'identification et à la certification des résidences privées pour aînés et de certaines ressources offrant de l'hébergement pour des clientèles vulnérables 346.0.1. Afin d'identifier

LSSSS Fonctions reliées à l'identification et à la certification des résidences privées pour aînés et de certaines ressources offrant de l'hébergement pour des clientèles vulnérables 346.0.1. Afin d'identifier

Fiche d information relative au fonctionnement des garanties «responsabilité civile» dans le temps

GENERALI assurances Société Anonyme d Assurances Au capital de 53 193 775 EUR Entièrement versé. Entreprise régie par le code des Assurances Siège social : 7, boulevard Haussmann 75456 Paris Cedex 09 552

GENERALI assurances Société Anonyme d Assurances Au capital de 53 193 775 EUR Entièrement versé. Entreprise régie par le code des Assurances Siège social : 7, boulevard Haussmann 75456 Paris Cedex 09 552

N 110 S É N A T. 7 mai 2014 PROPOSITION DE LOI. relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence.

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

TITRE IER DISPOSITIONS GENERALES

ASSEMBLEE DE LA POLYNESIE FRANCAISE ----- NOR : SAA0402629DL DELIBERATION N 2005-13 APF DU 13 JANVIER 2005 portant modification de la délibération n 2001-200 APF du 4 décembre 2001 portant code de procédure

ASSEMBLEE DE LA POLYNESIE FRANCAISE ----- NOR : SAA0402629DL DELIBERATION N 2005-13 APF DU 13 JANVIER 2005 portant modification de la délibération n 2001-200 APF du 4 décembre 2001 portant code de procédure

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

2. Le contrat de location ne comporte aucune stipulation visant le cas de résiliation à l'initiative du locataire.

Cour administrative d'appel de Marseille, 31 mars 2014, n 12MA00616, Commune d'err **** Décision commentée E-RJCP - mise en ligne le 22 mars 2015 Thèmes : - Matériel de vidéo surveillance financé par une

Cour administrative d'appel de Marseille, 31 mars 2014, n 12MA00616, Commune d'err **** Décision commentée E-RJCP - mise en ligne le 22 mars 2015 Thèmes : - Matériel de vidéo surveillance financé par une

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

GARANTIE MAINTIEN DE SALAIRE

NÉGOCE ET PRESTATIONS DE SERVICES MÉDICO-TECHNIQUES GARANTIE MAINTIEN DE SALAIRE CONDITIONS GÉNÉRALES N 2926 Incapacité temporaire de travail Sommaire ARTICLE 1 Objet du contrat 4 ARTICLE 2 Souscription

NÉGOCE ET PRESTATIONS DE SERVICES MÉDICO-TECHNIQUES GARANTIE MAINTIEN DE SALAIRE CONDITIONS GÉNÉRALES N 2926 Incapacité temporaire de travail Sommaire ARTICLE 1 Objet du contrat 4 ARTICLE 2 Souscription

VERONE. Cependant les sûretés sont régies par le Code Civil et le Code de Commerce.

Thème N 4 LES VOIES D EXECUTION VERONE Les voies d exécution sont régies en France par la loi du 9 juillet 1991 portant réforme des procédures civiles d exécution et du décret du 18 décembre 1992. Rares

Thème N 4 LES VOIES D EXECUTION VERONE Les voies d exécution sont régies en France par la loi du 9 juillet 1991 portant réforme des procédures civiles d exécution et du décret du 18 décembre 1992. Rares

JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 11 7 24 Safar 1429 2 mars 2008

JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 11 7 24 Safar 1429 2 mars 2008 Loi n 08-08 du 16 Safar 1429 correspondant au 23 février 2008 relative au contentieux en matière de sécurité sociale Le Président

JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 11 7 24 Safar 1429 2 mars 2008 Loi n 08-08 du 16 Safar 1429 correspondant au 23 février 2008 relative au contentieux en matière de sécurité sociale Le Président

2. S'il a été décidé d'établir un règlement d'ordre intérieur, il peut être établi par acte sous seing privé.

Lois sur la copropriété21-03-1804[chapitre III. De la copropriété]chapitre III inséré par l'art. 1er de la L. du 8 juillet 1924 (M.B., 13 juillet 1924). [Section Ire. De la copropriété ordinaire et de

Lois sur la copropriété21-03-1804[chapitre III. De la copropriété]chapitre III inséré par l'art. 1er de la L. du 8 juillet 1924 (M.B., 13 juillet 1924). [Section Ire. De la copropriété ordinaire et de

DES MEUBLES INCORPORELS

de meubles incorporels (aussi appelée saisie-arrêt) est une procédure au moyen de laquelle il est possible pour un créancier d appréhender les biens dématérialisés constituant le patrimoine de son débiteur

de meubles incorporels (aussi appelée saisie-arrêt) est une procédure au moyen de laquelle il est possible pour un créancier d appréhender les biens dématérialisés constituant le patrimoine de son débiteur

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

Note expresse www.iedom.fr

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Chroniques notariales vol. 56. Table des matières

Chroniques notariales vol. 56 Table des matières Chapitre I. Généralités..................................... 222 Section 1. Formalité de l enregistrement........................ 222 1. Obligation d enregistrement

Chroniques notariales vol. 56 Table des matières Chapitre I. Généralités..................................... 222 Section 1. Formalité de l enregistrement........................ 222 1. Obligation d enregistrement

COMPTES ETRANGERS EN DINARS ET COMPTES ETRANGERS EN DEVISES CONVERTIBLES. sont subordonnés à l'autorisation de la Banque Centrale de Tunisie (1).

.") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

CHAPITRE II. - Communication de données à la Centrale (VOLET POSITIF).

.") 1. 7 JUILLET 2002. - Arrêté royal réglementant la Centrale des Crédits aux Particuliers ALBERT II, Roi des Belges, A tous, présents et à venir, Salut. Vu la loi du 10 août 2001 relative à la Centrale des

1. 7 JUILLET 2002. - Arrêté royal réglementant la Centrale des Crédits aux Particuliers ALBERT II, Roi des Belges, A tous, présents et à venir, Salut. Vu la loi du 10 août 2001 relative à la Centrale des

Ministère des affaires sociales et de la santé Ministère de l économie et des finances

Ministère des affaires sociales et de la santé Ministère de l économie et des finances Direction de la sécurité sociale Sous-direction du financement du système de soins Sous-direction du financement de

Ministère des affaires sociales et de la santé Ministère de l économie et des finances Direction de la sécurité sociale Sous-direction du financement du système de soins Sous-direction du financement de

L'APPLICATION DANS LE TEMPS DES ASSURANCES DE RESPONSABILITE CIVILE

L'APPLICATION DANS LE TEMPS DES ASSURANCES DE RESPONSABILITE CIVILE 1 - L'APPLICATION DE LA GARANTIE DANS LE TEMPS (Application de la garantie dans le temps dans les assurances de responsabilité avant

L'APPLICATION DANS LE TEMPS DES ASSURANCES DE RESPONSABILITE CIVILE 1 - L'APPLICATION DE LA GARANTIE DANS LE TEMPS (Application de la garantie dans le temps dans les assurances de responsabilité avant

Ordonnance concernant la loi sur l'hébergement, la restauration et le commerce de détail de boissons alcoolisées du 3 novembre 2004

- 1 - Ordonnance concernant la loi sur l'hébergement, la restauration et le commerce de détail de boissons alcoolisées du 3 novembre 2004 Le Conseil d'etat du Canton du Valais vu les articles 6 alinéa

- 1 - Ordonnance concernant la loi sur l'hébergement, la restauration et le commerce de détail de boissons alcoolisées du 3 novembre 2004 Le Conseil d'etat du Canton du Valais vu les articles 6 alinéa

CONDITIONS GÉNÉRALES

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

TCAS Taxe sur les conventions d'assurances Exonérations Assurances sur la vie et contrats de rente viagère

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TCAS-ASSUR-10-40-30-10-20120912 DGFIP TCAS Taxe sur les conventions d'assurances

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TCAS-ASSUR-10-40-30-10-20120912 DGFIP TCAS Taxe sur les conventions d'assurances

COPROPRIETE. Principales dispositions du décret 27 mai 2004 (JO du 4.6.04)

") COPROPRIETE Principales dispositions du décret 27 mai 2004 (JO du 4.6.04) La loi SRU du 13 décembre 2000 contient de nouvelles dispositions qui ont modifié la loi du 10 juillet 1965 : elles visent à améliorer

COPROPRIETE Principales dispositions du décret 27 mai 2004 (JO du 4.6.04) La loi SRU du 13 décembre 2000 contient de nouvelles dispositions qui ont modifié la loi du 10 juillet 1965 : elles visent à améliorer

Conditions de vente 11:08:34 12/02/2015

Conditions de vente Il est précisé en application des dispositions de l'article 27 de la loi 92-645 du 13 juillet 1992 que l'office de Tourisme et des Congrès de Nîmes est immatriculé au registre des opérateurs

Conditions de vente Il est précisé en application des dispositions de l'article 27 de la loi 92-645 du 13 juillet 1992 que l'office de Tourisme et des Congrès de Nîmes est immatriculé au registre des opérateurs

Acte de vente : Document juridique qui transmet le titre de propriété de l'immeuble du vendeur à l'acheteur et en fait foi.

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

MARCHE PUBLIC DE SERVICES. MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT

PREFET DU HAUT-RHIN MARCHE PUBLIC DE SERVICES MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT ASSURANCE DE LA FLOTTE AUTOMOBILE DE LA PREFECTURE

PREFET DU HAUT-RHIN MARCHE PUBLIC DE SERVICES MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT ASSURANCE DE LA FLOTTE AUTOMOBILE DE LA PREFECTURE

des sûretés Jean-Jacques LECAT Avocat Associé E-mail : jean-jacques.lecat@cms-bfl.com Pierre Marly Avocat Associé E-mail : pierre.marly@cms-bfl.

Le nouveau droit OHADA des sûretés Jean-Jacques LECAT Avocat Associé E-mail : jean-jacques.lecat@cms-bfl.com Pierre Marly Avocat Associé E-mail : pierre.marly@cms-bfl.com Juin 2011 Sommaire Introduction

Le nouveau droit OHADA des sûretés Jean-Jacques LECAT Avocat Associé E-mail : jean-jacques.lecat@cms-bfl.com Pierre Marly Avocat Associé E-mail : pierre.marly@cms-bfl.com Juin 2011 Sommaire Introduction

ACCORD RELATIF AU COMPTE ÉPARGNE TEMPS A LA CDC

ACCORD RELATIF AU COMPTE ÉPARGNE TEMPS A LA CDC Entre : - La Caisse des dépôts et consignations (CDC), sise 56 rue de Lille 75007 PARIS représentée par Pierre DUCRET, agissant en qualité de secrétaire

ACCORD RELATIF AU COMPTE ÉPARGNE TEMPS A LA CDC Entre : - La Caisse des dépôts et consignations (CDC), sise 56 rue de Lille 75007 PARIS représentée par Pierre DUCRET, agissant en qualité de secrétaire

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

L INFORMATION DU CREANCIER MUNI DE SURETE... 2

Fiche à jour au 20 mars 2009 FIICHE PEDAGOGIIQUE VIIRTUELLE diplôme : Master 1 Matière : Droit des sûretés Web-tuteur : Catherine Bernardin-Rabsztyn SEANCE N 2 - ASSURANCE DE CHOSE ET CREANCIIER MUNII

Fiche à jour au 20 mars 2009 FIICHE PEDAGOGIIQUE VIIRTUELLE diplôme : Master 1 Matière : Droit des sûretés Web-tuteur : Catherine Bernardin-Rabsztyn SEANCE N 2 - ASSURANCE DE CHOSE ET CREANCIIER MUNII

et rangés en deux classes ne pourront être érigés, transformés, déplacés ni exploités qu'en vertu d'un permis dit d'exploitation.

ORDONNANCE 41-48 DU 12 FEVRIER 1953 SUR LES ETABLISSEMENTS DANGEREUX, INSALUBRES OU INCOMMODES. Article 1 er Les établissements repris dans la liste annexée à la présente ordonnance et rangés en deux classes

ORDONNANCE 41-48 DU 12 FEVRIER 1953 SUR LES ETABLISSEMENTS DANGEREUX, INSALUBRES OU INCOMMODES. Article 1 er Les établissements repris dans la liste annexée à la présente ordonnance et rangés en deux classes

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

RÉPUBLIQUE FRANÇAISE AU NOM DU PEUPLE FRANçAIS