PLANIFICATION FINANCIÈRE ET CAPACITÉ ÉCONOMIQUE D ENDETTEMENT

|

|

|

- Didier Beauchamp

- il y a 10 ans

- Total affichages :

Transcription

1 PLANIFICATION FINANCIÈRE ET CAPACITÉ ÉCONOMIQUE D ENDETTEMENT Commune de Lully Assemblée communale du 2 mai 2012

2 Bases légales Selon la loi des communes, article 10 et 43 Support et conseil Par la Maison BDO en particulier MM. Blanc et Saitta Page 2

3 A. Planificatiopn financière Objectifs Mettre en lumière la situation financière de la commune (analyse financière), Prévoir son évolution future (planification financière). Une planification financière à cinq ans est un outil d'aide à la décision permettant au Conseil communal de définir des objectifs et de montrer que la commune dispose des ressources suffisantes pour les atteindre. Page 3

4 Principes de la planification financière S'appuie sur des tendances passées qui seront extrapolées vers le futur. De plus, lorsqu'un événement non récurrent se produit, il n est en principe pas pris en considération. La planification financière n est pas toujours en adéquation avec les comptes Outil de gestion pour les dirigeants de la commune permettant un regard pertinent sur le futur et de prendre les mesures afin de corriger l'évolution financière et pour compenser les écarts négatifs par des écarts positifs. Cette approche correspond tout à fait à ce que préconise le Service des communes. Page 4

5 Disposition de la présentation A. Planification financière 1. Buts 2. Mécanisme général 3. Technique 4. Hypothèses 5. Résultats B. Capacité d endettement 1. Définitions 2. Investissements et capacité d endettement 3. Calcul C. Questions/discussion Page 5

6 1. Buts Développer un outil de gestion au service du Conseil Communal Créer un tableau de bord pour notre collectivité Mettre en place un support de travail pour le Service des finances 1.1 Une aide à court terme pour : Élaborer le budget de fonctionnement Établir le budget des investissements Déterminer la gestion de la trésorerie Évaluer les taux de couverture des domaines sujets au principe d équivalence Page 6

7 1. Buts 1.2. Une aide pour le moyen terme : Mesurer et gérer les risques Élaborer un plan des investissements Évaluer la capacité d autofinancement Établir un plan de législature Evaluer l effacement de la dette 1.3. Assurer la continuité sur le long terme : Mettre en place et évaluer une stratégie de développement Évaluer la capacité économique d endettement Gérer la croissance Page 7

8 2. Mécanisme général ECHEANCIER DES EMPRUNTS PLANIFICATION DES INVESTISSEMENTS GESTION DE LA TRESORERIE TAUX D INTERETS TAUX D INFLATION ENDETTEMENT NET MESURES CORRECTIVES EVOLUTION DES DEPENSES EVOLUTION DES RECETTES MARGE NETTE D AUTOFINANCEMENT CASH FLOW DETERMINATION DE LA CAPACITE D ENDETTEMENT ET EVALUATION DE L EFFACEMENT DE LA DETTE PLANIFICATION DES RECETTES FISCALES COEFFICIENT D IMPÔT COMMUNAL EVOLUTION DE LA STRUCTURE DE LA COMMUNE Page 8

9 Définition La Marge nette d'autofinancement (MNA) et le Cash flow (CF) sont deux concepts de résultats différents qui permettent d'évaluer la santé financière d'une commune. MNA : Concept de résultat qui reflète les moyens financiers à disposition de la commune. Est un instrument de prévision des moyens financiers à disposition pour les années futures, qui peuvent être utilisés sous forme de baisse d'impôts, de financement de nouveaux investissements, de remboursements supplémentaires d'emprunts ou encore de financements de politiques redistributives ou sociales. S'établit à partir des comptes de fonctionnement épurés, afin de travailler en termes de dépenses et de recettes et non en termes de charges et de produits. Page 9

10 Définition Cash Flow (CF) : A l'image de la MNA, est également un concept de résultat. Son calcul suppose les mêmes principes que pour la MNA, à la différence que les amortissements obligatoires sont ajoutés aux résultats. L'endettement net est aussi à prendre en considération dans le cas de l'évaluation de la capacité d'endettement de la commune. Sa valeur est déterminante pour le calcul de la durée de remboursement des emprunts. Il correspond à l'endettement brut diminué des capitaux. MNA = Recettes - Dépenses CF = MNA + Amortissements comptables obligatoires Solde primaire = CF + Intérêts passifs Page 10

11 Conséquences Les évolutions respectives des dépenses et des recettes qui définiront les valeurs des flux pour l'établissement des 3 concepts de résultat. La planification des recettes fiscales joue un rôle majeur sur l'évolution des recettes futures. Ces recettes représentent en effet la source principale de revenus pour la commune. Elles sont déterminées à la fois par l'évolution de la structure de la commune (plan d'aménagement du territoire, nombre d'habitants, nombre de contribuables, compositions des habitants et des contribuables, etc.) et le coefficient fiscal communal. Leurs évolutions seront donc, pour les années à venir de la commune, des facteurs pouvant avoir des effets financiers importants. Enfin, deux facteurs non négligeables sont à considérer pour la planification et la capacité d'endettement : ce sont les taux d'intérêt passifs et le taux d'inflation des années à venir. Page 11

et le coefficient fiscal communal. Leurs évolutions seront donc, pour les années à venir de la commune, des facteurs pouvant avoir des effets financiers importants.")

12 3. Technique 3.1. Cadre général Analyse financière des 5 dernières années Planification financière des 5 prochaines années Utilisation du compte de fonctionnement, du bilan et du compte des investissements Analyse et planification détaillées : niveau de compte = 3 degrés de la classification fonctionnelle 3.2. Epuration des comptes Suppression des écritures comptables (compta intercom, amortissements suppls, opérations sur les réserves, imputations internes, etc) Suppression des éléments extras (charges et produits uniques) Correction des années comptables par des années fiscales concernant les recettes fiscales (PP et PM) Page 12

")

13 3. Technique 3.3. Analyses financières Par centre de production, les domaines soumis au principe d équivalence Degrés d autonomie face au canton et aux autres collectivités locales Elasticité des dépenses face à la population Evolution des dépenses par habitant, par nature Evolution des recettes fiscales Assise financière et marge de manœuvre 3.4. Analyses des structures Evolution et structure de la population Evolution et structure des contribuables Evolution et composition du parc des logements Evolution et composition du tissu économique Page 13

14 4. Hypothèses Evolution de la population et des contribuables : Population Contribuables Planification des recettes fiscales : IPP Impôts personnes physiques IPM Impôts personnes morales Reste des recettes fiscales Page 14

15 4. Hypothèses 3. Planif de l évolution des recettes et des dépenses 4. Planification des investissements Investissement nécessitant un nouvel emprunt génère des intérêts passifs supplémentaires Investissement nécessitant un nouvel emprunt génère des remboursements supplémentaires, même si ceux-ci peuvent intervenir dans un laps de temps éloigné (dans le cas d'emprunts à terme) Investissement nécessitant un nouvel emprunt augmente la dette proportionnellement 5. Taux intérêts passifs à 5 ans : entre 1.65% et 2.29% Page 15

Investissement nécessitant un nouvel emprunt augmente la dette")

16 5. Résultats Recettes fiscales impôts personnes physiques de Page 16

17 5. Résultats Recettes fiscales impôts personnes morales de Page 17

18 5. Résultats Reste des recettes fiscales de 2006 à 2015 Page 18

19 5. Résultats Evolution des recettes fiscales totales : Graphique Page 19

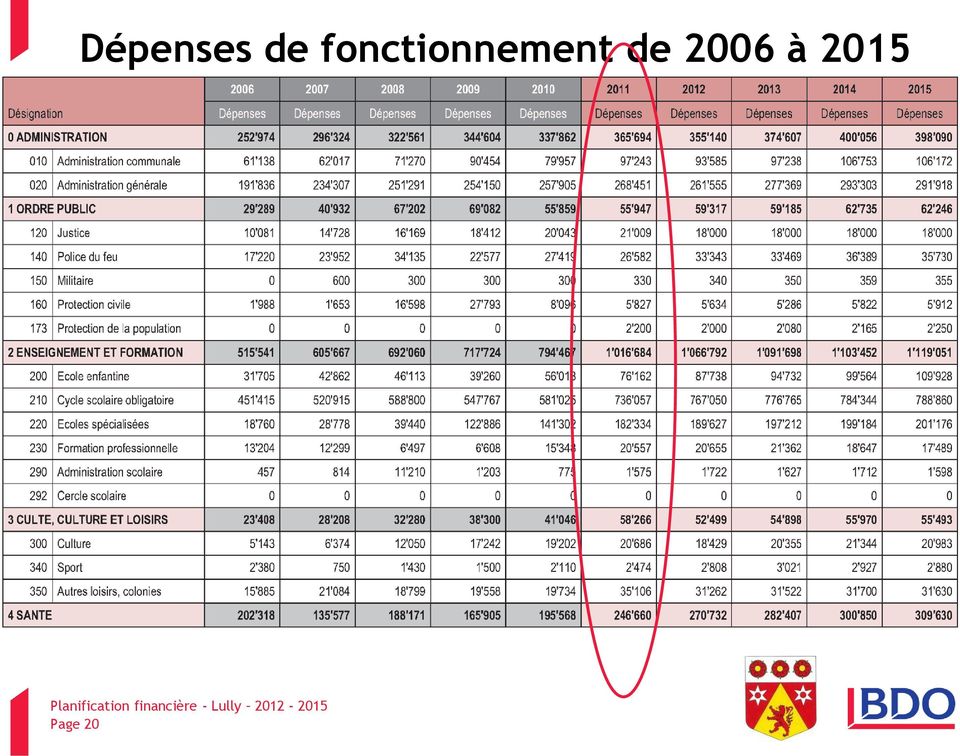

20 Dépenses de fonctionnement de 2006 à 2015 Page 20

21 Dépenses de fonctionnement de 2006 à 2015 Page 21

22 Dépenses de fonctionnement de 2006 à 2015 Page 22

23 Recettes de fonctionnement de 2006 à 2015 Page 23

24 Recettes de fonctionnement de 2006 à 2015 Page 24

25 Recettes de fonctionnement de 2006 à 2015 Page 25

26 Page 26

27 Constatations Le domaine 2 Enseignement et formation occupe la proportion des dépenses la plus conséquente dans la commune. De plus, suite aux modifications de la mise en place de la nouvelle péréquation i intercommunale, l'école enfantine (200) et le Cycle scolaire obligatoire (210) augmente considérablement. Le chapitre des recettes du domaine 9 Finances et impôts. Celles-ci augmentent considérablement suite au cumul de trois facteurs : 1. l'augmentation des recettes fiscales PP produite par l'augmentation de la population et donc des contribuables 2. l'introduction de la péréquation intercommunale dont la commune est bénéficiaire 3. la prise en compte de recettes extraordinaires réalisées sur la vente de terrains Page 27

28 Page 28

29 Valeur en CHF Milliers Evolution des dépenses et des recettes totales de 2006 à '500 4'000 3'500 3'000 2'500 2'000 1'500 1' Années Dépenses totales Recettes totales MNA Page 29

30 5. Résultats MNA - CF Recettes totales 2'748'370 2'851'227 3'447'894 3'768'318 3'937'523 Dépenses totales 2'642'874 2'768'800 2'876'339 3'136'760 3'170'398 MNA 105'497 82' ' ' '125 Amortissements 132' ' ' ' '426 CF 238' ' ' '343 1'062'551 Intérêts passifs 56'354 59'258 75' '603 98'089 Solde primaire 294' ' '587 1'028'946 1'160'640 Page 30

31 B. Capacité d endettement Définition Capacité d endettement : Capacité de la collectivité publique à supporter le service de sa dette, à savoir le paiement des intérêts passifs et le remboursement de ses emprunts (amortissements financiers). C est une valeur économique en CHF, correspondant au niveau d endettement au-delà duquel la collectivité ne peut aller sans se retrouver dans une situation financière critique. La capacité d endettement est toujours établie en relation avec une durée de remboursement et en fonction de paramètres clés que sont les soldes primaires prévisionnels et le taux d intérêt prévisionnel. La capacité d endettement est une mesure de long terme. Page 31

32 B. Capacité d endettement Définition Effacement de la dette : L effacement de la dette détermine le nombre d années nécessaires à une collectivité publique pour rembourser sa dette actuelle, soit la durée minimum pour que la collectivité puisse générer suffisamment de liquidités (Cash flow), afin de rembourser sa dette tout en assurant le paiement des intérêts passifs y relatifs. L effacement de la dette est un indicateur de moyen terme. Page 32

33 B. Capacité d endettement 2. Investissements et capacité d endettement Une capacité d endettement doit être définie, notamment, en fonction d une durée de remboursement : cette durée dépend de la durée de vie moyenne des investissements qui ont nécessité un financement par emprunt. La commune doit s assurer de renouveler ses investissements au même rythme qu elle efface sa dette. Capacité endettement(ce) = Capacité à renouveler investissements (CRI) Exemple : la commune construit une route qui a une durée de vie de 20 ans. L emprunt réalisé pour financer cet investissement devra être remboursé au bout de 20 ans, faute de quoi, la commune devra refaire la route, donc réemprunter, sans avoir remboursé son ancienne dette! Page 33

34 Capacité d endettement 3. Calcul Exemple : Taux d intérêt : 3% Solde primaire : (constant chaque année) t t + 1 t + 2 Solde primaire Intérêts passifs Cash flow = Capacité d endettement Intérêts passifs totaux : Page 34

35 Capacité d endettement 3. Calcul Page 35

36 Capacité d endettement 3. Calcul Conséquences : - Plus la durée de remboursement est longue, plus la capacité d endettement est élevée Mais : Ceci est vrai jusqu au seuil de surendettement ; Plus une part importante des soldes primaires sera utilisée pour payer les intérêts passifs de la dette ; Plus la capacité à renouveler les investissements diminue ; Plus les risques liés à l endettement sont élevés. Page 36

37 CONCLUSION Le calcul et le respect de la capacité économique d endettement d une collectivité publique est sans doute le mécanisme de frein à l endettement le plus efficace et le plus cohérent en finances publiques. Page 37

Situation financière Capacité d'investissement 2009-2013

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 [email protected], www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 [email protected], www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

Préavis No 22-2006 au Conseil communal

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

4 Choix d investissement

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Département des institutions et de la sécurité. Service des communes et du logement

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

www.pwc.com 20 novembre 2014 Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

Modèle comptable harmonisé MCH2-light dans le Canton de Saint-Gall: la voie raisonnable

Modèle comptable harmonisé MCH2-light dans le Canton de Saint-Gall: la voie raisonnable Berne, le 3 septembre 2010 Reinhold Harringer Directeur du service des finances de la ville de Saint-Gall Aperçu

Modèle comptable harmonisé MCH2-light dans le Canton de Saint-Gall: la voie raisonnable Berne, le 3 septembre 2010 Reinhold Harringer Directeur du service des finances de la ville de Saint-Gall Aperçu

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE

SITUES HORS DU CHAMP DE L INTERCOMMUNALITE") LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Une épargne toujours importante, objectif prioritaire pour les collectivités locales

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : [email protected]

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : [email protected] Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : [email protected] Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : [email protected] Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : [email protected] Ville de Gisors 24 juin 2014 87 rue St-Lazare

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21%

Communiqué de presse Saint-Denis, le 12 mai 2015 Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21% Leader sur le marché de

Communiqué de presse Saint-Denis, le 12 mai 2015 Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21% Leader sur le marché de

Conseil municipal du 19 décembre 2013

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Excellente performance au premier semestre 2011 pour Sopra Group

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 [email protected] Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 [email protected]

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 [email protected] Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 [email protected]

GUIDE FONCTIONNEL. Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

COMMUNIQUÉ DE PRESSE. Sèvres, le 28 avril 2015

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

PERSPECTIVES FINANCIERES DES PETITES VILLES

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

RESULTATS DU 1 ER SEMESTRE 2012-2013

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer ce qui est comparable.

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

BILAN D OUVERTURE DE LA COMMUNE

0 Commune de Val-de-Ruz Conseil communal BILAN D OUVERTURE DE LA COMMUNE DE VAL-DE-RUZ AU 1 ER JANVIER 2013 au Conseil général à l appui d un projet d arrêté Version : 1.0 Date : 11.11.2013 Page 1/ Révisions

0 Commune de Val-de-Ruz Conseil communal BILAN D OUVERTURE DE LA COMMUNE DE VAL-DE-RUZ AU 1 ER JANVIER 2013 au Conseil général à l appui d un projet d arrêté Version : 1.0 Date : 11.11.2013 Page 1/ Révisions

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

Cegedim : Une année 2014 stratégique

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière annuelle au 31 décembre 2014 IFRS - Information Réglementée Auditée

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière annuelle au 31 décembre 2014 IFRS - Information Réglementée Auditée

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : [email protected]

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : [email protected]

RÉSULTATS ANNUELS 2014

RÉSULTATS ANNUELS 2014 Chiffre d affaires de 48,5 Mds, en progression organique de + 4,7 % En France : - Fin du cycle de repositionnement tarifaire des enseignes discount (Géant et Leader Price) - Développement

RÉSULTATS ANNUELS 2014 Chiffre d affaires de 48,5 Mds, en progression organique de + 4,7 % En France : - Fin du cycle de repositionnement tarifaire des enseignes discount (Géant et Leader Price) - Développement

Sommaire. Introduction Gestion des liquidités Planification financières. Rencontre de l incubateur The Ark 10.04.2008

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

Délibérations DOB 2014 du 18 octobre 2013

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Bonne tenue de l activité au premier semestre 2009

Paris, le 27 août 2009 Bonne tenue de l activité au premier semestre 2009 Croissance organique hors essence et effet calendaire de +1,3% Quasi-stabilité de la marge d EBITDA en organique Résistance des

Paris, le 27 août 2009 Bonne tenue de l activité au premier semestre 2009 Croissance organique hors essence et effet calendaire de +1,3% Quasi-stabilité de la marge d EBITDA en organique Résistance des

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Trébeurden Synthèse financière

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

1 Compte de résultat consolidé... 1. 2 Etat du résultat global consolidé... 2. 3 Etat de la situation financière consolidée... 3

COMPTES CONSOLIDÉS SOMMAIRE 1 Compte de résultat consolidé... 1 2 Etat du résultat global consolidé... 2 3 Etat de la situation financière consolidée... 3 4 Tableau des flux de trésorerie consolidés...

COMPTES CONSOLIDÉS SOMMAIRE 1 Compte de résultat consolidé... 1 2 Etat du résultat global consolidé... 2 3 Etat de la situation financière consolidée... 3 4 Tableau des flux de trésorerie consolidés...

Années 1994 1995 1996 1997 1998 1999 2000 TOTAL 45 35 38 37 38 Moyenne europ. 42 37 37 36 34 Moyenne mond. 54 55 56 54 52

Quelques ratios boursiers couramment utilisés comme données de l élaboration du benchmarking du groupe Total : Total (avant les fusions avec Fina puis Elf) comparé aux moyennes des pétroliers (européenne

Quelques ratios boursiers couramment utilisés comme données de l élaboration du benchmarking du groupe Total : Total (avant les fusions avec Fina puis Elf) comparé aux moyennes des pétroliers (européenne

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Les emprunts assortis d une ligne de trésorerie (crédits revolving)

") Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

La méthode des scores, particulièrement de la Banque de France

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014. Salle Jean MARION

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Résultats semestriels au 30 juin 2010 SYSTEMAT S.A.

CONTACTS Martin Detry SYSTEMAT Tél.: +32 2 352 85 04 [email protected] SOUS EMBARGO JUSQU AU JEUDI 26 AOUT 2010, 17H40 Frédérique Jacobs Tél.: +32 479 42 96 36 [email protected] Lasne,

CONTACTS Martin Detry SYSTEMAT Tél.: +32 2 352 85 04 [email protected] SOUS EMBARGO JUSQU AU JEUDI 26 AOUT 2010, 17H40 Frédérique Jacobs Tél.: +32 479 42 96 36 [email protected] Lasne,

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Communiqué de presse. Paris, le 15 février 2012

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

PRESENTATION DES BUDGETS. Présentation de JC PEYRIN 1er adjoint en charge des Finances

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

L ÉTAT QUÉBÉCOIS STRUCTURE ET TAILLE DE L ÉTAT LA DETTE. L'Observatoire de l administration publique - ENAP Été 2008

L ÉTAT QUÉBÉCOIS EN P E R S P E C T I V E STRUCTURE ET TAILLE DE L ÉTAT LA DETTE L'Observatoire de l administration publique - ENAP Été 2008 Aucun élément du contenu du présent document ne peut être utilisé,

L ÉTAT QUÉBÉCOIS EN P E R S P E C T I V E STRUCTURE ET TAILLE DE L ÉTAT LA DETTE L'Observatoire de l administration publique - ENAP Été 2008 Aucun élément du contenu du présent document ne peut être utilisé,

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,