LETTRE CIRCULAIRE N

|

|

|

- Antoinette Pinard

- il y a 8 ans

- Total affichages :

Transcription

1 PARIS, le 10/05/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N OBJET : Arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de Sécurité Sociale - Déplacement en outre-mer et à l'étranger TEXTE A ANNOTER : Lettre circulaire du 14 décembre 2006 Les limites d'exclusion de l'assiette des cotisations de sécurité sociale des allocations forfaitaires destinées à compenser certaines charges de caractère spécial inhérentes à la fonction ou à l emploi que supporte le travailleur salarié ou assimilé à l'occasion d'un déplacement professionnel en outre-mer et à l'étranger sont déterminées par référence aux règles applicables aux personnels de l'etat sont modifiées à compter du 1er novembre A titre de tolérance, une lettre ministérielle du 18 avril 2007 admet que pour les déplacements à l étranger l employeur peut combiner deux modes de d indemnisation en remboursant d une part, le montant réel des frais d hébergement justifié par le salarié et d autre part, les frais de repas sous forme d allocations forfaitaires. 1

2 En application de l article 5-2, 3 et 4 de l arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de Sécurité sociale, les indemnités forfaitaires destinées à compenser les dépenses supplémentaires de repas et de logement des salariés en déplacement professionnel en Outre-mer et à l étranger sont réputées utilisées conformément à leur objet pour la fraction qui n excède pas le montant des indemnités de mission alloués aux personnels civils et militaires de l Etat envoyés en mission temporaire en Outre-mer et à l étranger. Les conditions et modalités de règlement des frais de mission occasionnés par les déplacements temporaires des personnels civils de l Etat de même que les taux de ces indemnités ont été modifiées par le décret n du 3 juillet 2006 et l arrêté du 3 juillet Ces dispositions sont entrées en vigueur au 1 er novembre La modification de ces règles concernant les personnels de l Etat conduit à préciser les règles désormais applicables dans le cadre de l arrêté du 20 décembre RAPPEL DES REGLES APPLICABLES EN CAS DE REMBOURSEMENT SUR LA BASE DES DEPENSES JUSTIFIEES Les remboursements des frais de repas et d hébergement exposés par le salarié à l occasion d un déplacement professionnel à l étranger ou en outre-mer sont exclus de l assiette des cotisations, sans limite de montant, à concurrence du montant des dépenses justifié par la production de factures. Il convient ici de rappeler que pour les déplacements dans les terres australes et antarctiques françaises (TAAF), l employeur est autorisé à déduire les dépenses réellement engagées par le salarié pour la nourriture et le logement, sous réserve que ces dépenses soient justifiées. (circulaire DSS/SDFSS/5B/2003/07 du 7 janvier 2003) Sont concernées les déplacements dans les îles Saint Paul et Amsterdam, l'archipel Crozet, l'archipel Kerguelen et la terre Adélie. 2. LE REMBOURSEMENT DES FRAIS DE DEPLACEMENT SOUS FORME D ALLOCATIONS FORFAITAIRES Les indemnités forfaitaires destinées à compenser les dépenses supplémentaires de repas et de logement des salariés en déplacement professionnel en outre-mer et à l étranger sont réputées utilisées conformément à leur objet pour la fraction qui n excède pas le montant des indemnités de mission alloués aux personnels civils et militaires de l Etat envoyés en mission temporaire en outre-mer et à l étranger. Ces dispositions sont applicables lorsque l employeur indemnise les frais de déplacement du salarié exclusivement sous la forme d allocations forfaitaires. 2

3 2.1 DEPLACEMENT EN OUTRE MER Les limites d exclusion de l assiette des cotisations de Sécurité sociale L article 7 du décret du 3 juillet 2006 précise que pour les déplacements en outremer, le barème des taux des indemnités de mission est fixé le ministre ou par délibération du conseil d administration de l établissement dans la limite d un taux maximal fixé par arrêté interministériel. L arrêté du 3 juillet 2006 fixe le taux maximal de l indemnité de mission (repas et logement) à 90 ou 120 par jour selon la destination. En l absence de barème unique fixant le taux des indemnités de mission pour l ensemble des fonctionnaires, il convient désormais de retenir, pour l application de l article 5-2 et 3 de l arrêté du 20 décembre 2002, le taux maximal de l indemnité de mission comme limite d exclusion de l assiette des cotisations de Sécurité sociale des allocations forfaitaires. Les limites d exclusion d assiette sont en conséquence fixées comme suit à compter du 1 er novembre 2006 : L indemnité forfaitaire destinée à compenser les dépenses supplémentaires de repas et de logement est réputée utilisée conformément à son objet dans la limite 90 pour les déplacements dans les destinations suivantes : - Martinique, - Guadeloupe, - Guyane, - La Réunion, - Mayotte - Saint-Pierre-et-Miquelon. L indemnité forfaitaire destinée à compenser les dépenses supplémentaires de repas et de logement est réputée utilisée conformément à son objet dans la limite de 120 par jour pour les déplacements dans les destinations suivantes : - Nouvelle Calédonie, - îles Wallis et Futuna, - Polynésie française Situations entraînant une réduction de ces limites L article 2 de l arrêté du 3 juillet 2006 dispose que le taux maximal de l indemnité de mission en outre-mer versée aux personnels de l Etat est réduit de : - 65 % lorsque le salarié est logé gratuitement, - 17,5 % lorsqu il est nourri à l un des repas, - 35 % lorsqu il est nourri aux deux repas. Pour l application de l arrêté du 20 décembre 2002, il doit être tenu compte de ces réductions pour la détermination de la limite d exclusion de l assiette des cotisations de Sécurité sociale. En conséquence, selon les circonstances de fait, la limite d exclusion de l assiette des cotisations de Sécurité sociale de 90 est réduite à : 3

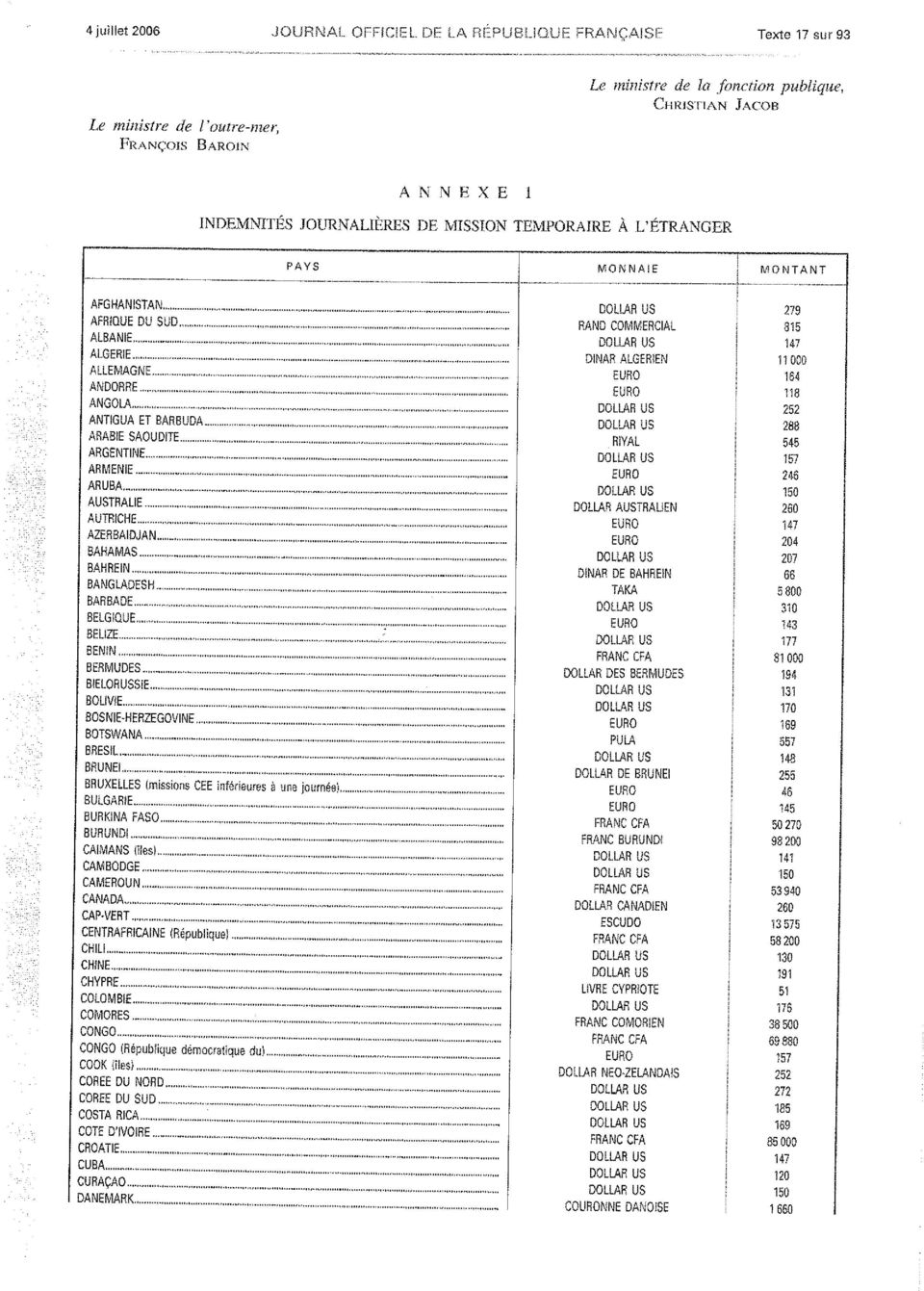

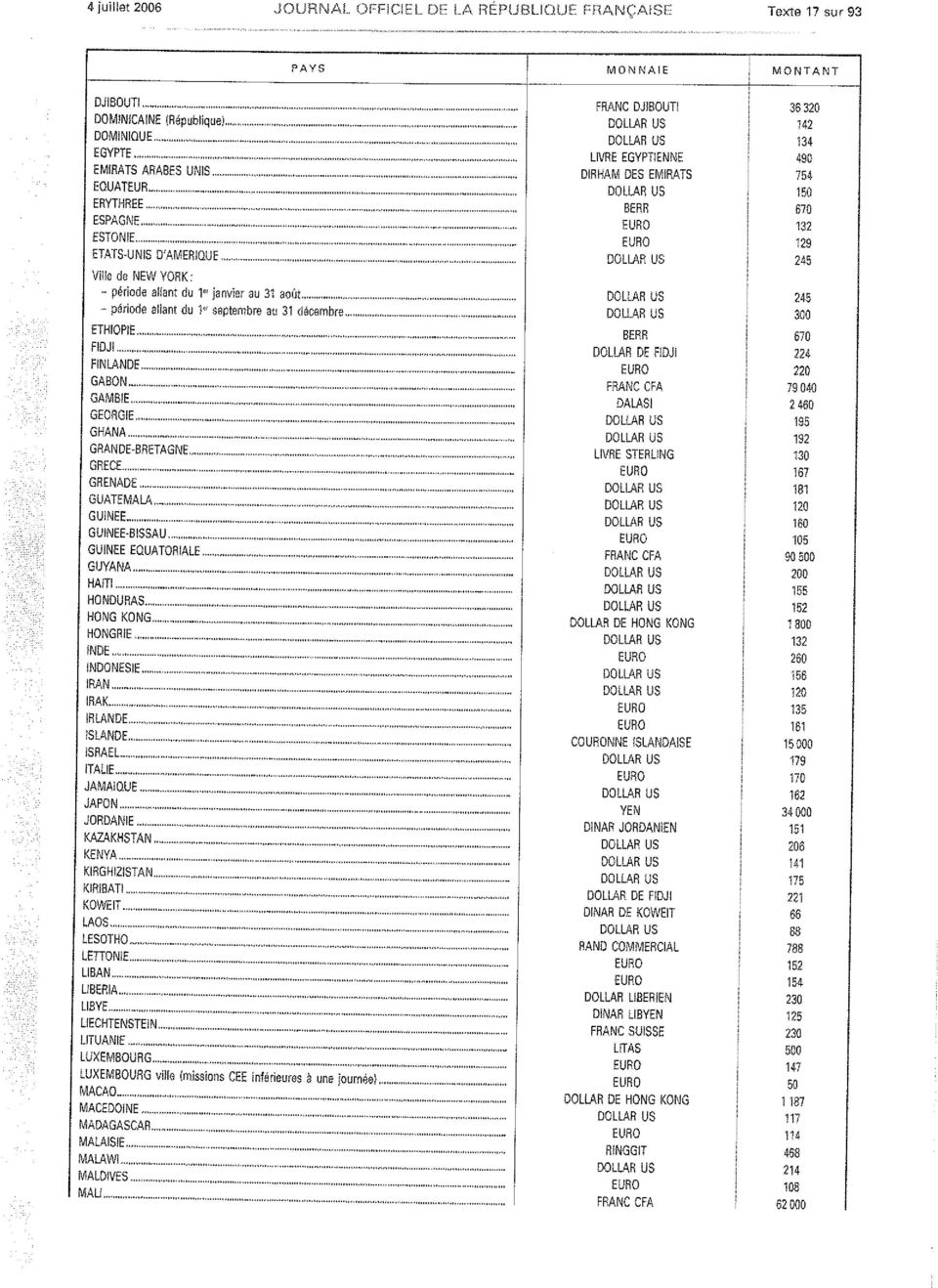

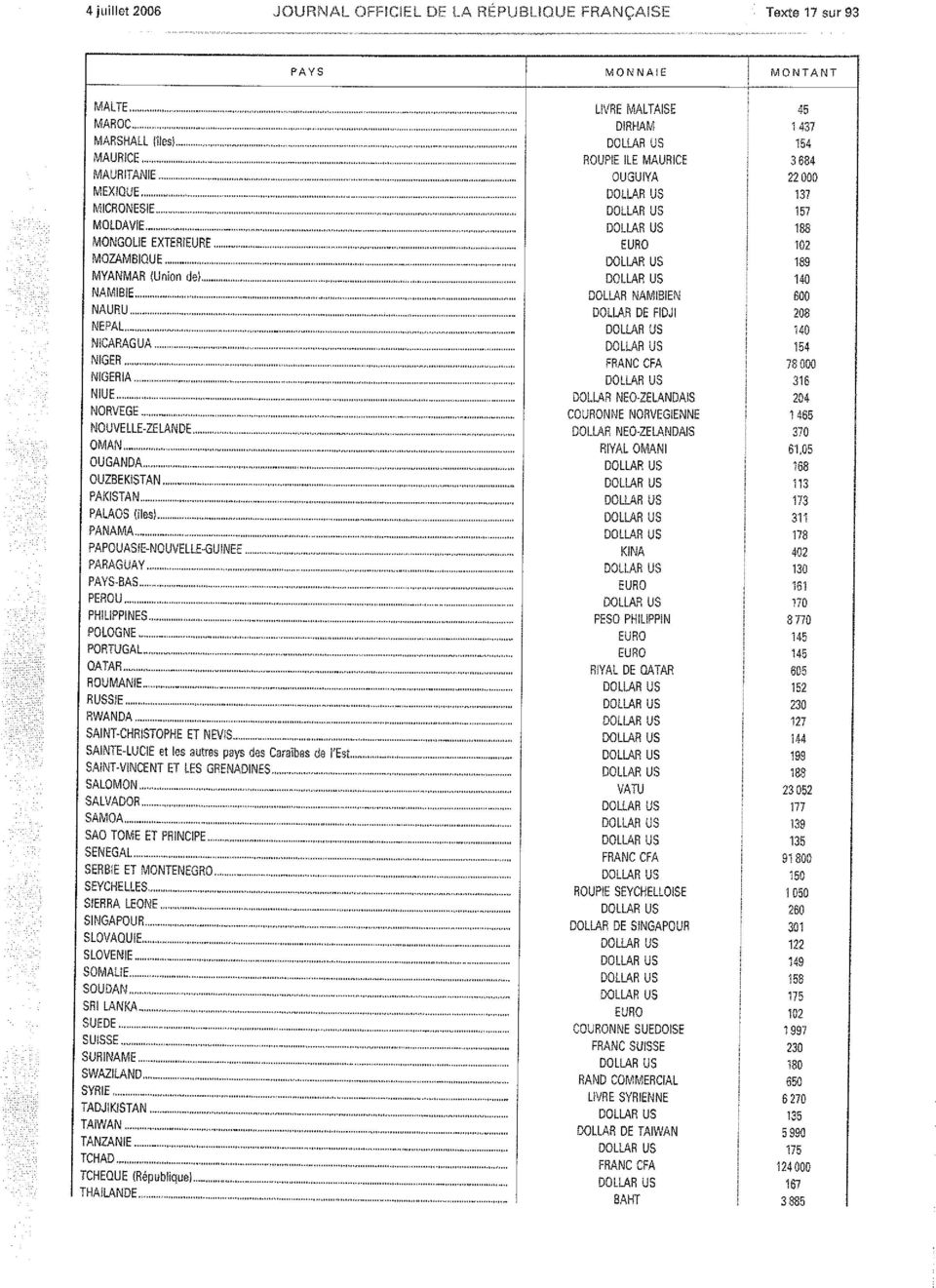

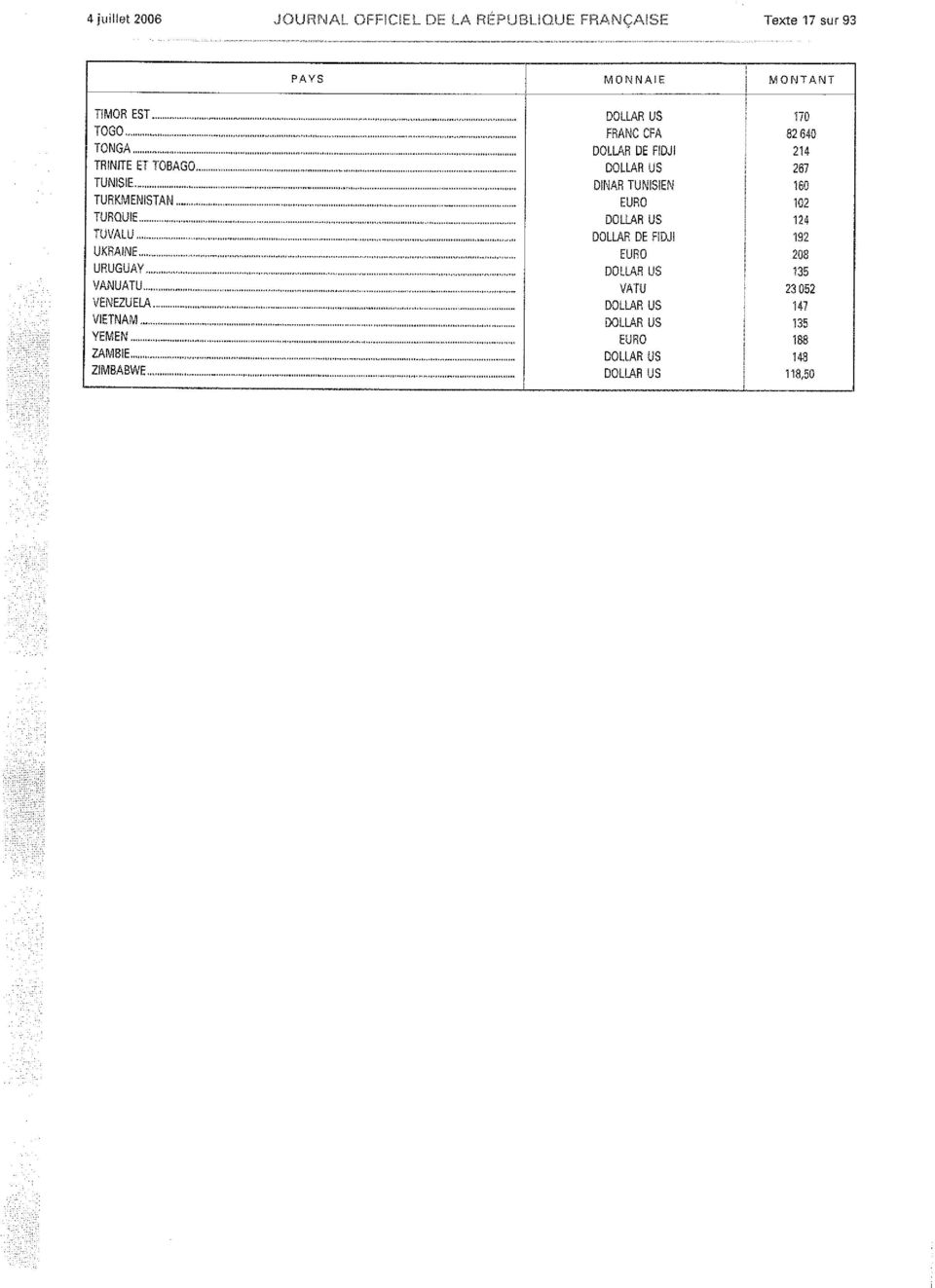

4 - 31,50 lorsque le salarié est logé gratuitement, - 74,25 lorsqu il est nourri à l un des repas, - 58,50 lorsqu il est nourri aux deux repas. De même, la limite de 120 est réduite à : - 42 lorsque le salarié est logé gratuitement, - 99 lorsqu il est nourri à l un des repas, - 78 lorsqu il est nourri aux deux repas. Il convient de préciser que le salarié est logé gratuitement lorsque l employeur fournit le logement ou prend en charge directement les frais d hébergement en réglant directement l hôtelier. 2.2 DEPLACEMENT A L ETRANGER Les limites d exclusion de l assiette des cotisations de Sécurité sociale En application de l article 5-4 de l arrêté du 20 décembre 2002, l indemnité forfaitaire destinée à compenser les dépenses supplémentaires de repas et de logement est réputée utilisée conformément à son objet pour la fraction qui n excède pas le taux de l indemnité journalière de mission temporaire à l étranger versée aux personnels de l Etat. Le barème applicable au 1 er novembre 2006 est fixé par l annexe 1 de l arrêté du 3 juillet 2006 (JO du 4 juillet 2006). Ce barème étant susceptible d actualisation en cours d année, il convient de consulter la version disponible en ligne sur le site du Ministère des finances ( Déplacements à Monaco En application de l article 2 du décret n du 3 juillet 2006, les déplacements des personnels de l Etat dans la Principauté de Monaco ouvrent les mêmes droits que ceux afférents au territoire métropolitain de la France. L article 1 er de l arrêté du 3 juillet 2006 fixe le taux du remboursement forfaitaire des frais supplémentaires à 15,25 par repas et 60 pour l hébergement. En conséquence, les indemnités forfaitaires de repas et découcher à Monaco sont exclues de l assiette des cotisations dans ces limites Situations entraînant une réduction de ces limites En application l article 2 de l arrêté du 3 juillet 2006, les taux des indemnités de mission à l étranger sont réduits de : - 65 % lorsque le salarié est logé gratuitement, - 17,5 % lorsqu il est nourri à l un des repas, - 35 % lorsqu il est nourri aux deux repas. Pour l application de l article 5-4 de l arrêté du 20 décembre 2002, il doit être tenu compte de ces réductions pour la détermination de la limite d exclusion de l assiette des cotisations de Sécurité sociale. Le salarié est logé gratuitement lorsque l employeur fournit le logement ou prend en charge directement les frais d hébergement en réglant directement l hôtelier. 4

5 2.3 DEPLACEMENT DE PLUS DE TROIS MOIS Conformément à l article 5 de l arrêté du 20 décembre 2002, lorsque les conditions de travail conduisent le salarié ou assimilé en grand déplacement à une prolongation de la durée de son affectation au-delà de trois mois sur un même lieu de travail de façon continue ou discontinue, les limites d exclusion d assiette des allocations forfaitaires telles que définies cidessus sont réduites de 15 %. Au-delà de vingt quatre mois et dans la limite de quatre ans, les limites sont réduites de 30 %. Les montants résultant de ces abattements sont arrondis à la dizaine de centimes d euro la plus proche. 3. PANACHAGE DES MODES DE REMBOURSEMENT Il résulte d une jurisprudence constante que les limites d exclusion de l assiette des cotisations de Sécurité sociale des allocations forfaitaires ne sont applicables que lorsque l employeur indemnise les frais de déplacement exclusivement sous forme d allocations forfaitaires. Ces limites ne s appliquent pas lorsque l employeur combine plusieurs modes de remboursement des frais de repas et d hébergement (remboursement au réel et allocations forfaitaires). A titre de tolérance, une lettre ministérielle du 18 avril 2007 admet que pour les déplacement à l étranger l employeur peut combiner deux modes de d indemnisation d une part, en remboursant le montant réel des frais d hébergement justifié par le salarié et d autre part, en remboursement les frais de repas sous forme d allocations forfaitaires. Dans ce cas, les dépenses supplémentaires pour les repas sont réputées utilisées conformément à leur objet pour la fraction qui n excède pas 40 % du montant de l indemnité de mission à l étranger fixé à l annexe 1 de l arrêté du 3 juillet Cette tolérance est applicable dans le cadre des procédures de redressements en cours concernant les cotisations et contributions afférents à des rémunérations versées à compter du 1 er janvier Le Directeur, Jean-Luc TAVERNIER PJ : arrêté du 3 juillet 2006 tableau récapitulatif Lettre ministérielle du 18 avril

6 ANNEXE Lieu du déplacement - Martinique, - Guadeloupe, - Guyane, - La Réunion, - Mayotte - Saint-Pierre-et-Miquelon. - Nouvelle Calédonie, - îles Wallis et Futuna, - Polynésie française. Limite globale (logement et deux repas) Limite d exclusion de l assiette des allocations forfaitaires Salarié logé gratuitement Salarié nourri à l un des repas Salarié nourri aux deux repas Abattement applicable à la limite d exclusion d assiette selon la durée Déplacement de plus Déplacement de de 24 mois plus de 3 mois (max 4 ans) 90 31,50 74,25 58,50 15 % 30 % % 30 % - îles Saint Paul et Amsterdam, - archipel Crozet, - archipel Kerguelen, - Terre Adélie (TAAF) Etranger Indemnité journalière de mission temporaire (Barème applicable aux personnels de l Etat) (*) Indemnité journalière de mission temporaire réduite de 65 % Exclusion de l assiette des cotisations des dépenses sur justificatifs Indemnité journalière de mission temporaire réduite de 17,5 % Indemnité journalière de mission temporaire réduite de 35 % 15 % 30 % Monaco Repas : 15,25 Logement : % 30 % (*) A titre de tolérance, lorsque l employeur rembourse le montant réel des frais d hébergement justifié par le salarié, les dépenses supplémentaires pour les repas sont réputées utilisées conformément à leur objet pour la fraction qui n excède pas 40 % du montant de l indemnité de mission à l étranger.

Etranger Indemnité journalière de mission temporaire (Barème applicable aux personnels de l Etat) (*)")

7

8

9

10

11

12

Site portail des Urssaf www.urssaf.fr Associations > Dossiers réglementaires > Dossiers réglementaires > Frais professionnels

Frais professionnels Textes de référence : Arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale. Circulaire ministérielle n DSS/SDFSS/5B/2003/07

Frais professionnels Textes de référence : Arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale. Circulaire ministérielle n DSS/SDFSS/5B/2003/07

INDEMNITES POUR FRAIS DE DEPLACEMENT

INDEMNITES POUR FRAIS DE DEPLACEMENT RÉFÉRENCES : Décret n 2001-654 du 19 juillet 2001 modifié (JO du 21 juillet 2001) ; décret n 2006-781 du 3 juillet 2006 (JO du 4 juillet 2006) ; arrêté du 3 juillet

INDEMNITES POUR FRAIS DE DEPLACEMENT RÉFÉRENCES : Décret n 2001-654 du 19 juillet 2001 modifié (JO du 21 juillet 2001) ; décret n 2006-781 du 3 juillet 2006 (JO du 4 juillet 2006) ; arrêté du 3 juillet

A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale. au 1er janvier 2013

QUESTIONS SOCIALES Note d information n 13-02 du 3 janvier 2013 A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale au 1er janvier 2013 Références

QUESTIONS SOCIALES Note d information n 13-02 du 3 janvier 2013 A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale au 1er janvier 2013 Références

Circulaire ministérielle n 10-007135 D du 31 mai 2010 relative à la réforme du compte épargne temps dans la fonction publique territoriale.

COMPTE EPARGNE TEMPS Note d'information N 2010-15 du 6 septembre 2010 COMPTE EPARGNE TEMPS REFERENCE : Décret n 2010-531 du 20 mai 2010 modifiant certaines dispositions relatives au compte épargne temps

COMPTE EPARGNE TEMPS Note d'information N 2010-15 du 6 septembre 2010 COMPTE EPARGNE TEMPS REFERENCE : Décret n 2010-531 du 20 mai 2010 modifiant certaines dispositions relatives au compte épargne temps

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

Social. Précisions ministérielles. Avantages en nature et frais professionnels

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

LETTRE CIRCULAIRE N 2003-103

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

DIRECTION DE LA SÉCURITÉ SOCIALE

DIRECTION DE LA SÉCURITÉ SOCIALE CIRCULAIRE DSS/SDFSS/5B/N 2003/07 du 7 janvier 2003 relative à la mise en œuvre de l arrêté du 10 décembre 2002 relatif à l évaluation des avantages en nature en vue du

DIRECTION DE LA SÉCURITÉ SOCIALE CIRCULAIRE DSS/SDFSS/5B/N 2003/07 du 7 janvier 2003 relative à la mise en œuvre de l arrêté du 10 décembre 2002 relatif à l évaluation des avantages en nature en vue du

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

LE COMPTE EPARGNE-TEMPS

Circulaire n 25/2010 Cl. C 4212 Colmar, le 03 août 2010 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - cdg68@calixo.net

Circulaire n 25/2010 Cl. C 4212 Colmar, le 03 août 2010 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - cdg68@calixo.net

Le service civique. réseau Uniopss-Uriopss / Site Guide de l employeur / Zoom sur / juin 2010 1

Sans disparaître complètement, le volontariat associatif, introduit par la loi du 23 mai 2006, reçoit une nouvelle configuration et réapparaît dans la loi du 10 mars 2010 sous la dénomination de «service

Sans disparaître complètement, le volontariat associatif, introduit par la loi du 23 mai 2006, reçoit une nouvelle configuration et réapparaît dans la loi du 10 mars 2010 sous la dénomination de «service

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

Logement aux frais du membre du personnel 3,82 EUR 19,22 EUR 43,78 EUR 23,04 EUR

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Les frais de séjour (missions) en Belgique et à l étranger

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Les frais de séjour (missions) en Belgique et à l étranger

1. Présentation générale

Instruction n 2012-53 du 12 mars 2012 Modalités de cumul d une pension d invalidité avec les allocations d assurance chômage Sommaire 1. Présentation générale 1.1. Date d application des nouvelles règles

Instruction n 2012-53 du 12 mars 2012 Modalités de cumul d une pension d invalidité avec les allocations d assurance chômage Sommaire 1. Présentation générale 1.1. Date d application des nouvelles règles

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ. Assurance maladie, maternité, décès. Direction de la sécurité sociale

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Mise à jour : 02/07/2015

Mise à jour : 02/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Indemnités pour frais de séjour

Mise à jour : 02/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Indemnités pour frais de séjour

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

Site portail des Urssaf www.urssaf.fr Employeurs > Entreprises de travail temporaire > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

Compte Epargne Temps (CET), les textes sont publiés au Journal officiel, l administration doit nous fournir le mode d emploi!

, les textes sont publiés au Journal officiel, l administration doit nous fournir le mode d emploi!") T@mT@m/CFTC.FAE ------------------------------------------------------------------------------------------------------------------------------------------- Fédération CFTC des Fonctionnaires et agents

T@mT@m/CFTC.FAE ------------------------------------------------------------------------------------------------------------------------------------------- Fédération CFTC des Fonctionnaires et agents

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

Contributions Assurance chômage et cotisation AGS

Contributions Assurance chômage et cotisation AGS Présentation générale Observation préalable : Vous trouverez dans ce dossier en premier lieu toutes les informations générales et les modalités pratiques

Contributions Assurance chômage et cotisation AGS Présentation générale Observation préalable : Vous trouverez dans ce dossier en premier lieu toutes les informations générales et les modalités pratiques

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

Votre épargne en France. Nos solutions pour constituer et valoriser son capital.

NON- RÉSIDENTS Votre épargne en France Nos solutions pour constituer et valoriser son capital. Produits sécurisés Marchés financiers Services en ligne Votre épargne en France Vous souhaitez vous constituer

NON- RÉSIDENTS Votre épargne en France Nos solutions pour constituer et valoriser son capital. Produits sécurisés Marchés financiers Services en ligne Votre épargne en France Vous souhaitez vous constituer

COMPTE EPARGNE TEMPS

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA VENDEE Maison des Communes 65, Rue Kepler B.P.239 85006 LA ROCHE-SUR-YON - CEDEX - : 02.51.44.50.60 : 02.51.37.00.66 : www.cdg85.fr : maison.des.communes@cdg85.fr

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA VENDEE Maison des Communes 65, Rue Kepler B.P.239 85006 LA ROCHE-SUR-YON - CEDEX - : 02.51.44.50.60 : 02.51.37.00.66 : www.cdg85.fr : maison.des.communes@cdg85.fr

Section 1. Modalités d ouverture et d alimentation du compte épargnetemps

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

Copyright DGAFP - http://bjfp.fonction-publique.gouv.fr - 19/03/2014 15:07:58

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau décret modifiant le Compte épargne temps.

Fonctions publiques et Assimilées Paris, le 16 avril 2009 Compte Epargne Temps : Une escroquerie à temps plein. Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau

Fonctions publiques et Assimilées Paris, le 16 avril 2009 Compte Epargne Temps : Une escroquerie à temps plein. Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

PROJET DE LOI de financement de la sécurité sociale pour 2014

PROJET DE LOI de financement de la sécurité sociale pour 2014 NOR : EFIX1324269L/Bleue ETUDE D IMPACT 8 OCTOBRE 2013 ARTICLE 3 MOBILISATION DES EXCEDENTS DU FONDS POUR L EMPLOI HOSPITALIER (FEH) I. Présentation

PROJET DE LOI de financement de la sécurité sociale pour 2014 NOR : EFIX1324269L/Bleue ETUDE D IMPACT 8 OCTOBRE 2013 ARTICLE 3 MOBILISATION DES EXCEDENTS DU FONDS POUR L EMPLOI HOSPITALIER (FEH) I. Présentation

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Limites d exonération des allocations forfaitaires. Nature de l indemnité 2011

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

APRE Aide Personnalisée de Retour à l Emploi

. APRE Aide Personnalisée de Retour à l Emploi Règlement d attribution & Mode d emploi Seine-Maritime page 1 Préambule Considérant que les bénéficiaires du RMI avaient parfois besoin d être soutenus financièrement

. APRE Aide Personnalisée de Retour à l Emploi Règlement d attribution & Mode d emploi Seine-Maritime page 1 Préambule Considérant que les bénéficiaires du RMI avaient parfois besoin d être soutenus financièrement

Commentaire. Décision n 2013-301 QPC du 5 avril 2013. Mme Annick D. épouse L.

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents de l État NOR : RDFF1427527C

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vous - Vos Cotisations > Les prestations

Les prestations Aide financière finançant des activités de services à la personne et de garde d enfant Régime social de l aide destinée à financer des activités de services à la personne et de garde d

Les prestations Aide financière finançant des activités de services à la personne et de garde d enfant Régime social de l aide destinée à financer des activités de services à la personne et de garde d

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

Le congé de présence parentale

Le congé de présence parentale 1. Définition Ce congé non rémunéré est prévu par l article 60 sexies de la loi du 26 janvier 1984 qui dispose que le congé de présence parentale est accordé au fonctionnaire

Le congé de présence parentale 1. Définition Ce congé non rémunéré est prévu par l article 60 sexies de la loi du 26 janvier 1984 qui dispose que le congé de présence parentale est accordé au fonctionnaire

les frais de déplacement des agents publics : du nouveau

Le point sur... Dossier n 07/08 Février 2007 Frais de déplacement les frais de déplacement des agents publics : du nouveau Aujourd'hui pas moins de trois décrets fixent les conditions de remboursement

Le point sur... Dossier n 07/08 Février 2007 Frais de déplacement les frais de déplacement des agents publics : du nouveau Aujourd'hui pas moins de trois décrets fixent les conditions de remboursement

LES CONDITIONS D ACCES A LA FORMATION

LES CONDITIONS D ACCES A LA FORMATION 1 SOMMAIRE LES CONDITIONS D ACCES A LA FORMATION I. Les conditions d exercice de la formation A. Qui peut bénéficier d actions de formation?... p 3 B. Pour quels motifs

LES CONDITIONS D ACCES A LA FORMATION 1 SOMMAIRE LES CONDITIONS D ACCES A LA FORMATION I. Les conditions d exercice de la formation A. Qui peut bénéficier d actions de formation?... p 3 B. Pour quels motifs

I - La définition des avantages en nature. A) Les avantages en nature font partie du salaire. 1/ Solutions générales. 058 Les avantages en nature

Les avantages en nature font partie du salaire. 1/ Solutions générales. 058 Les avantages en nature") 058 Les avantages en nature Tableau des principaux avantages en nature et leur régime d évaluation Mise à disposition d outils issus des NTIC (nouvelles technologies d information et de communication :

058 Les avantages en nature Tableau des principaux avantages en nature et leur régime d évaluation Mise à disposition d outils issus des NTIC (nouvelles technologies d information et de communication :

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

1 - LE COMPTE EPARGNE-TEMPS... 2

Fiche d information Page 1 sur 12 OBJET Le présent document a pour objet de vous présenter les grands principes du compte épargne-temps (CET) mis en place au sein de notre ministère depuis 2003. Il aborde

Fiche d information Page 1 sur 12 OBJET Le présent document a pour objet de vous présenter les grands principes du compte épargne-temps (CET) mis en place au sein de notre ministère depuis 2003. Il aborde

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

GUIDE DES ADMINISTRATEURS TERRITORIAUX

GUIDE DES ADMINISTRATEURS TERRITORIAUX LE STATUT D ÉLÈVE ET L EMPLOI MARS 2013 QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT Le statut des élèves administrateurs Première partie GUIDE DE

GUIDE DES ADMINISTRATEURS TERRITORIAUX LE STATUT D ÉLÈVE ET L EMPLOI MARS 2013 QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT Le statut des élèves administrateurs Première partie GUIDE DE

Extension de l accord du 24 juin 2010 relatif à l activité de portage salarial

CIRCULAIRE N 2013-15 DU 18 JUILLET 2013 Direction des Affaires Juridiques INSV0014-ACE Titre Portage salarial Objet Extension de l accord du 24 juin 2010 relatif à l activité de portage salarial Unédic

CIRCULAIRE N 2013-15 DU 18 JUILLET 2013 Direction des Affaires Juridiques INSV0014-ACE Titre Portage salarial Objet Extension de l accord du 24 juin 2010 relatif à l activité de portage salarial Unédic

E. Avantages alloués par le comité d entreprise

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

LETTRE CIRCULAIRE n 2015 0000045

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Annexe 1 à l'acte d'engagement. Bordereaux des prix (lot 2)

") Annexe 1 à l'acte d'engagement Bordereaux des prix (lot 2) Procédure n MEN-SG-AOO-13066 Fourniture de licences VMware et réalisation de prestations associées couvrant les usages des agents des services

Annexe 1 à l'acte d'engagement Bordereaux des prix (lot 2) Procédure n MEN-SG-AOO-13066 Fourniture de licences VMware et réalisation de prestations associées couvrant les usages des agents des services

VILLE DE SCEAUX N 12-f. Séance du 6 décembre 2012 NOTE DE PRESENTATION

NOTE DE PRESENTATION OBJET : Participation à la protection sociale des agents municipaux Rapporteur : Philippe Laurent Suite à la loi du 2 février 2007 de modernisation de la fonction publique, le décret

NOTE DE PRESENTATION OBJET : Participation à la protection sociale des agents municipaux Rapporteur : Philippe Laurent Suite à la loi du 2 février 2007 de modernisation de la fonction publique, le décret

ÉPARGNE TEMPS DÉCRET CIRCULAIRE DECRET

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LES RÈGLES D INDEMNISATION DE L ASSURANCE CHÔMAGE CONVENTION D ASSURANCE CHÔMAGE DU 14 MAI 2014

LES RÈGLES D INDEMNISATION DE L ASSURANCE CHÔMAGE CONVENTION D ASSURANCE CHÔMAGE DU 14 MAI 2014 SOMMAIRE Page 04 QU EST-CE que l Assurance chômage? Page 06 QUI est assuré contre la perte d emploi? Page

LES RÈGLES D INDEMNISATION DE L ASSURANCE CHÔMAGE CONVENTION D ASSURANCE CHÔMAGE DU 14 MAI 2014 SOMMAIRE Page 04 QU EST-CE que l Assurance chômage? Page 06 QUI est assuré contre la perte d emploi? Page

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Direction de la sécurité sociale. Personne chargée du dossier : Huguette Hatil. La ministre des solidarités et de la cohésion sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

Le prélèvement SEPA Quels impacts pour votre entreprise?

Vous êtes chef d entreprise, profession libérale, professionnel, expert comptable, Directeur Administratif et Financier. L harmonisation de Moyens de Paiement vous concerne Le prélèvement SEPA Quels impacts

Vous êtes chef d entreprise, profession libérale, professionnel, expert comptable, Directeur Administratif et Financier. L harmonisation de Moyens de Paiement vous concerne Le prélèvement SEPA Quels impacts

LE COMPTE EPARGNE-TEMPS

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE 6 bis rue Olivier de Clisson CS 82161 56005 VANNES CEDEX Tél. : 02.97.68.16.00 Fax : 02.97.68.16.01 Site Internet : www.cdg56.fr Circulaire n 13-23

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE 6 bis rue Olivier de Clisson CS 82161 56005 VANNES CEDEX Tél. : 02.97.68.16.00 Fax : 02.97.68.16.01 Site Internet : www.cdg56.fr Circulaire n 13-23

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

LETTRE CIRCULAIRE N 2005-129

PARIS, le 06/09/2005 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2005-129 OBJET : Mise en oeuvre de la nouvelle règlementation relative à l'évaluation des avantages

PARIS, le 06/09/2005 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2005-129 OBJET : Mise en oeuvre de la nouvelle règlementation relative à l'évaluation des avantages

LISTE DES CENTRES D ARCHIVES CHARGES DE L ADMINISTRATION DES ARCHIVES MILITAIRES DEPARTEMENTS ET TERRITOIRES D'OUTRE MER

MINISTÈRE DE LA DÉFENSE DIRECTION DE LA MÉMOIRE, DU PATRIMOINE ET DES ARCHIVES SERVICE HISTORIQUE DE LA DÉFENSE Centre des archives du personnel militaire LISTE DES CENTRES D ARCHIVES CHARGES DE L ADMINISTRATION

MINISTÈRE DE LA DÉFENSE DIRECTION DE LA MÉMOIRE, DU PATRIMOINE ET DES ARCHIVES SERVICE HISTORIQUE DE LA DÉFENSE Centre des archives du personnel militaire LISTE DES CENTRES D ARCHIVES CHARGES DE L ADMINISTRATION

COMPRENDRE SA RETRAITE

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS

21, rue Jules Ferry 93177 BAGNOLET Cedex Tel. 01 48 18 88 29/Fax 01 48 18 88 95 Courriel: uff@unsa.org COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS Le décret n 2009-1065 du 28 août 2009

21, rue Jules Ferry 93177 BAGNOLET Cedex Tel. 01 48 18 88 29/Fax 01 48 18 88 95 Courriel: uff@unsa.org COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS Le décret n 2009-1065 du 28 août 2009

MINISTERE DE LA FONCTION PUBLIQUE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT. Paris, le 18 janvier 2012

MINISTERE DE LA FONCTION PUBLIQUE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT Paris, le 18 janvier 2012 Le ministre de la fonction publique La ministre du budget, des comptes publics

MINISTERE DE LA FONCTION PUBLIQUE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT Paris, le 18 janvier 2012 Le ministre de la fonction publique La ministre du budget, des comptes publics

TEXTE ADOPTE n 796 «Petite loi» ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2001-2002 21 février 2002 PROPOSITION DE LOI tendant à la création d un régime

TEXTE ADOPTE n 796 «Petite loi» ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2001-2002 21 février 2002 PROPOSITION DE LOI tendant à la création d un régime

Pour préserver votre niveau de vie et celui de vos proches

PROFESSIONNELS Atoll Prévoyance Pour préserver votre niveau de vie et celui de vos proches Atoll Prévoyance professions libérales Votre solution en cas d arrêt de travail, d invalidité, de décès Atoll

PROFESSIONNELS Atoll Prévoyance Pour préserver votre niveau de vie et celui de vos proches Atoll Prévoyance professions libérales Votre solution en cas d arrêt de travail, d invalidité, de décès Atoll

Lettre d information sur un projet d accord référendaire ayant pour objet la mise en place d un régime de protection sociale complémentaire

DOCUMENT 1 Lettre d information sur un projet d accord référendaire ayant pour objet la mise en place d un régime de protection sociale complémentaire «RAISON SOCIALE EMPLOYEUR» «COORDONNEES DU SALARIE»

DOCUMENT 1 Lettre d information sur un projet d accord référendaire ayant pour objet la mise en place d un régime de protection sociale complémentaire «RAISON SOCIALE EMPLOYEUR» «COORDONNEES DU SALARIE»

Fiche 37 Notions clés sur le temps de travail des agents de la FPT

Fiche 37 Notions clés sur le temps de travail des agents de la FPT La réglementation relative au temps de travail s applique à tous les agents des collectivités territoriales et de leurs établissements

Fiche 37 Notions clés sur le temps de travail des agents de la FPT La réglementation relative au temps de travail s applique à tous les agents des collectivités territoriales et de leurs établissements

Geneviève Cerf, Judith Mwendo, Julie Roussel du service Administration et gestion communales et Hélène Guinard du service Intercommunalité

Geneviève Cerf, Judith Mwendo, Julie Roussel du service Administration et gestion communales et Hélène Guinard du service Intercommunalité Avril 2015 Ce document, élaboré par les services de l AMF en septembre

Geneviève Cerf, Judith Mwendo, Julie Roussel du service Administration et gestion communales et Hélène Guinard du service Intercommunalité Avril 2015 Ce document, élaboré par les services de l AMF en septembre

Nomination et renouvellement de MCF et PR associé à temps plein

Enseignants associés Référence : décret n 85-733 du 17 juillet 1985 modifié décret n 2007-772 du 10 mai 2007 et arrêté du 10 mai 2007 Le régime de l association régi par le décret n 85-733 du 17 juillet

Enseignants associés Référence : décret n 85-733 du 17 juillet 1985 modifié décret n 2007-772 du 10 mai 2007 et arrêté du 10 mai 2007 Le régime de l association régi par le décret n 85-733 du 17 juillet

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

ANNEXE 10 FICHES D ÉVALUATION PRÉALABLE DES ARTICLES DU PROJET DE LOI

ANNEXE 10 FICHES D ÉVALUATION PRÉALABLE DES ARTICLES DU PROJET DE LOI PLFSS 2015 SOMMAIRE PLFSS 2015 - Annexe 10 ARTICLE 3 Contribution au titre de médicaments destinés au traitement de l'hépatite C...

ANNEXE 10 FICHES D ÉVALUATION PRÉALABLE DES ARTICLES DU PROJET DE LOI PLFSS 2015 SOMMAIRE PLFSS 2015 - Annexe 10 ARTICLE 3 Contribution au titre de médicaments destinés au traitement de l'hépatite C...

NOTE D INFORMATION COMPTE EPARGNE-TEMPS (C.E.T)

") NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : services@cdg81.fr COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : services@cdg81.fr COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

La protection sociale en France

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

Assistants d éducation, Assistants Vie Scolaire, Assistants pédagogiques Texte En date

Assistants d éducation, Assistants Vie Scolaire, Assistants pédagogiques Circulaire n 2008-108 21 août 2008 concernant le recrutement et l emploi des assistants d éducation. Abroge et remplace toutes les

Assistants d éducation, Assistants Vie Scolaire, Assistants pédagogiques Circulaire n 2008-108 21 août 2008 concernant le recrutement et l emploi des assistants d éducation. Abroge et remplace toutes les

Note : les parties surlignées en jaune relèvent du champ de décision de la collectivité qui devra définir certaines modalités.

Note : les parties surlignées en jaune relèvent du champ de décision de la qui devra définir certaines modalités. REGLEMENT DE FORMATION DU CENTRE DE GESTION DE L ALLIER Le règlement de formation définit

Note : les parties surlignées en jaune relèvent du champ de décision de la qui devra définir certaines modalités. REGLEMENT DE FORMATION DU CENTRE DE GESTION DE L ALLIER Le règlement de formation définit

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le