La révolution démographique en Europe Vieillissement actif et retraites!

|

|

|

- Claude Paré

- il y a 8 ans

- Total affichages :

Transcription

1 La révolution démographique en Europe Vieillissement actif et retraites! Synthèse des recommandations de l Union européenne en matière de retraites Mesdames, Messieurs, Nous ne pouvions pas entamer le débat de cette journée de réflexion sans avoir une vue d ensemble des diverses recommandations faites par l Union Européenne issues d une analyse complexe de la problématique du vieillissement de la population. Aussi, je tenterai ce matin de vous en donner les grandes lignes. Je me suis inspiré pour ce faire du «livre vert» édité en 2010 et qui avait pour objet d ouvrir un débat européen par le lancement d une vaste consultation sur les grands défis auxquels les systèmes de retraite doivent faire face et de voir comment l Union Européenne peut aider les Etats membres à assurer dans la durée des retraites adéquates. Il faut savoir que les réformes des retraites contribueront à la réalisation des objectifs de la stratégie «Europe 2020» en matière de taux d emploi et de viabilité des finances publiques à long terme. Objectifs Europe 2020 En matière d emploi En matière d éducation En matière de pauvreté et d exclusion sociale Viser à assurer un taux d emploi de 75 % des personnes âgées de 20 à 64 ans Viser à abaisser le taux de décrochage scolaire à moins de 10 % et à porter à 40 % le nombre de personnes de 30 à 34 ans obtenant un diplôme de l enseignement supérieur Viser à réduire d au moins 20 millions le nombre de personnes touchées ou menacées par la pauvreté et l exclusion sociale Le deuxième document est le «livre blanc», finalisé en février de cette année sous le titre «une stratégie pour des retraites adéquates, sûres et viables». D autres lectures ont enrichi cet exposé et je pense notamment au Guide de l Europe sociale, édité par la Commission européenne sur le thème : «Démographie, vieillissement actif et retraites». Il ne m appartient pas, bien entendu, de vous faire un exposé critique de ces divers documents mais bien de vous apporter de façon la plus objective possible une vue d ensemble des recommandations européennes en la matière.

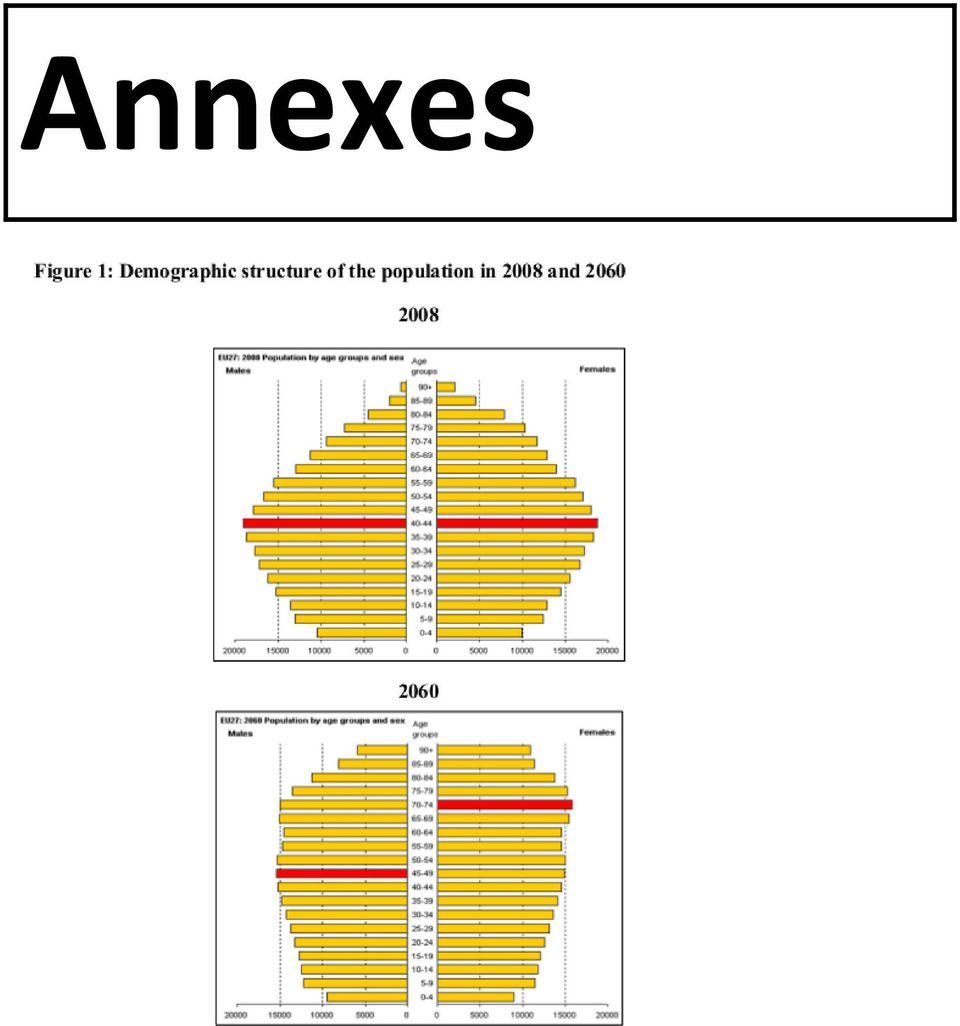

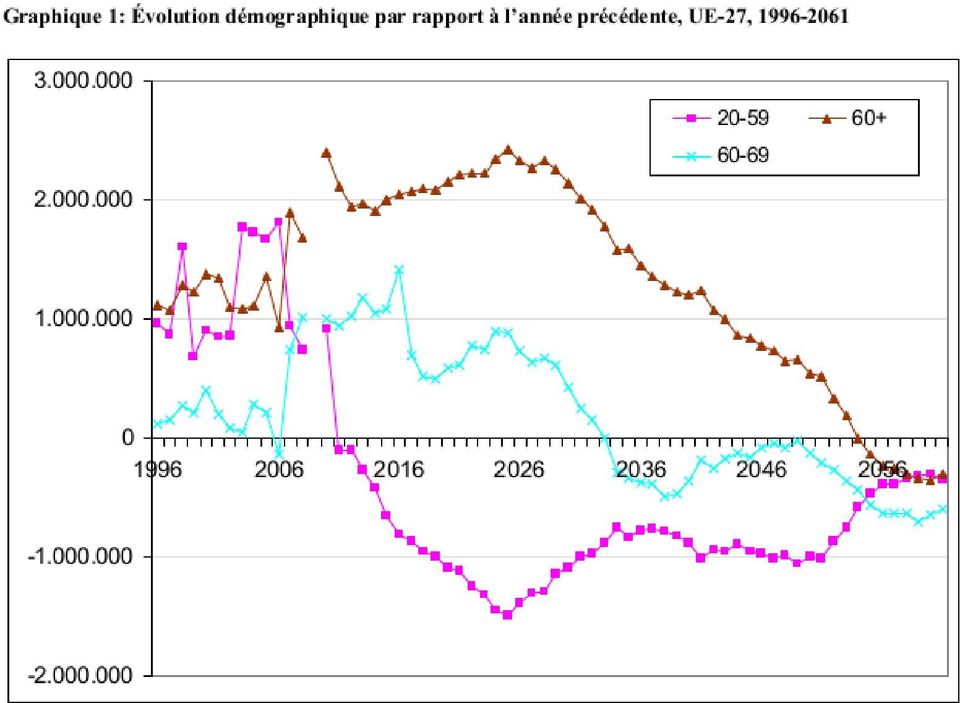

2 Les grands défis C est en premier lieu le vieillissement démographique. En effet, les premiers groupes de citoyens issus du baby boom approchent de la retraite et nous devrions observer une forte décroissance de la population en âge de travailler dès cette année. Le sujet n est pas neuf et déjà en 2001, le Conseil européen de Stockholm devait arrêter une stratégie en trois volets pour faire face aux répercussions du vieillissement sur les budgets des Etats en préconisant : la réduction rapide de la dette ; l accroissement des taux d emploi et de la productivité ; la réforme des systèmes de retraite, de soins de santé et de prise en charge de la dépendance. Vivre plus longtemps n est pas en soi une mauvaise chose et durant ces 50 dernières années, l espérance de vie dans l Union européenne s est accrue de 5 ans et on prévoit pour 2060 une augmentation d environ 7 ans. De fait, s il on compte aujourd hui4 personnes en état de travailler pour chaque personne de plus de 65 ans, elles ne seront plus que 2 d ici De plus, les marchés du travail connaissent d autres scénarios comme une entrée différée dans la vie active à plein temps du fait par exemple de l allongement de la période des études ou encore du départ à la retraite avancé. Et même si la tendance à la retraite anticipée a commencé à s inverser, la plupart des gens, et les femmes en particuliers, quittent encore le marché du travail bien avant l âge ouvrant habituellement droit aux prestations de retraite. Il y a donc un risque réel que l adéquation des pensions se détériore ou plus clairement que les dépenses afférentes aux retraites augmentent de façon intenable. Le poids du changement démographique auquel il faut encore ajouter la crise qui touche l Europe depuis 2008 fera que les finances publiques seront sous pression. Les dépenses publiques liées au vieillissement devraient dès lors augmenter sensiblement. Modifier les systèmes de retraite Modifier, pour l Union Européenne, ne veut pas dire diminuer le volume des retraites mais bien les rendre plus viables car si rien n est fait endéans les prochaines années, nous allons tout droit vers la catastrophe financière. Il y a déjà une série de mesures prises par les Etats membres qui se sont efforcés de maintenir l adéquation des retraites afin de mieux répondre à l évolution des marchés du travail ainsi que de la répartition des rôles entre hommes et femmes.

3 Des quelques tendances remarquables, nous citerons particulièrement : L encouragement d une part plus importante de la population à travailler plus longtemps Le passage de systèmes ne comprenant qu un seul pilier à des systèmes à plusieurs piliers Pour mémoire, je rappellerais que selon les moyens de financement utilisés pour payer les pensions aux retraités, les pensions de retraite relèvent du 1 er, du 2 ème ou du 3 ème pilier de pension. Premier pilier : c est celui des régimes des pensions légales basés sur le principe de la répartition. Il est constitué et organisé dans le cadre de la sécurité sociale. Deuxième pilier : celui des pensions complémentaires individuelles ou collectives octroyées par une entreprise ou un secteur d activité à ses travailleurs via le paiement d une rente ou d un capital découlant d une assurance complémentaire qui ne relève pas de la sécurité sociale venant à échéance à l âge de la pension. Ce sont par exemple les assurances groupe. Troisième pilier : celui des assurances et épargnes individuelles et facultatives telles que les épargnespensions et les assurances vie. Le livre vert attirait l attention des décideurs politiques sur l ampleur du changement démographique attendue durant les 5 prochaines décennies. Un premier bilan des résultats obtenus grâce aux réformes mises en œuvre par bon nombre d Etats devaient être analysées là où le processus de réforme n était pas suffisamment avancé. De plus, il fallait tenir compte de la crise financière et de ce que le reste de l économie (et les budgets publics bien entendu) devrait pouvoir supporter. La crise financière et économique Personne n ignore que cette crise financière et économique de la fin de la première décennie de ce siècle a dramatiquement aggravé le problème sous jacent du vieillissement de la population. Les régimes de pension qu ils s agissent des régimes par répartition ou des régimes par capitalisation en ont pris un coup et tous les systèmes de retraite ont davantage de difficultés à tenir leurs promesses de prestations en raison de différents éléments tels que : la hausse du chômage ; le ralentissement de la croissance ; l augmentation des taux d endettement nationaux ; mais aussi la précarité des marchés financiers! Et si les retraités actuels ont, jusqu à présent, été parmi les citoyens les moins touchés par la crise, il n en ira pas de même pour les futurs retraités si des mesures draconiennes ne sont pas prises dans les prochaines années. La détérioration des finances publiques conséquence immédiate de la crise financière a anéanti pour certains Etats vingt années d assainissement budgétaire. Cette crise pèsera lourdement sur les dépenses de retraites publiques à longue échéance du fait d une croissance économique limitée et je vous rappelle qu il s agit des termes utilisés en 2010 dans le «livre vert» et que depuis, les prévisions de croissance sont à la baisse et qu on parle de plus en plus de récession économique.

4 D autre part, la chute des taux d intérêt et de la valeur des actifs a affaibli les taux de rendement et la solvabilité des régimes par capitalisation (les fameux 2 ème et 3 ème piliers des régimes de retraite). En 2008, souligne la Commission européenne, les fonds de pension privés ont perdu plus de 20 % de leur valeur et je ne suis pas en mesure de vous communiquer les pourcentages d aujourd hui qui n ont certainement pas évolué positivement. Et incontestablement, la crise aura des retombées sur les futures retraites pour plusieurs raisons : de nombreux travailleurs auront perdu leur emploi et subiront des périodes de chômage plus ou moins longues ; d autres seront contraints d accepter des salaires plus bas ; d autres encore devront accepter un travail à temps partiel. Pour lutter contre les effets de la crise, le «livre vert» suggère d ajouter de nouvelles dimensions au programme de réformes préexistant dont : la nécessité de plus en plus pressante de combler les lacunes en matière d adéquation des retraites ; la nécessité de plus en plus pressante d adopter des réformes qui renforcent la viabilité des finances publiques ; la priorité à accorder à l augmentation de l âge effectif de départ à la retraite ; la nécessité de revoir la réglementation des régimes de retraite par capitalisation ; la nécessité de veiller à ce que les marchés financiers soient réglementés de manière efficace et intelligente compte tenu du rôle croissant des fonds de pension.

5 LIVRE BLANC : une stratégie pour des retraites adéquates, sûres et viables D entrée de jeu, le livre blanc commence par ces mots : à moins que les femmes et les hommes, qui vivent plus longtemps, travaillent également plus longtemps et épargnent davantage pour leur retraite, l adéquation des pensions ne pourra plus être garantie car l accroissement des dépenses que cela impliquerait serait intenable! l espérance de vie augmentera de 7,9 % pour les hommes et de 6,5 % pour les femmes entre 2010 et 2060 (c est vrai que les hommes ont un peu de retard à rattraper sur les femmes en durée de vie). Et ce n est pas tout car si le «livre vert» en a fait mention, ici on insiste pour dire que les perspectives sont encore aggravées par la crise financière et économique actuelle. C est dire que cette crise dont on parlait en 2010 est toujours d actualité et d aucuns parlent aujourd hui de crise structurelle. Tous les régimes de retraite sont touchés : ceux par répartition (1 er pilier) souffrent de la baisse de l emploi et donc de la diminution des cotisations de retraite ; les régimes par capitalisation (2 ème et 3 ème piliers) sont touchés par la diminution des rendements et de la valeur des actifs. Il y a donc urgence d élaborer et d appliquer des stratégies globales d adaptation des systèmes de retraite à l évolution économique et démographique. L objectif de l Union européenne dans le cadre de la réforme des retraites est d atteindre deux des cinq objectifs de la stratégie Europe 2020, à savoir relever le taux d emploi à 75 % et réduire le nombre de personnes menacées de pauvreté d au moins 20 millions. Quels sont les défis actuels en matière de retraites? Nos systèmes de retraite reposent sur les cotisations, les impôts et l épargne des travailleurs. Le but, c est de faire en sorte de maintenir l équilibre entre les cotisations et les droits, et entre le nombre de cotisants actifs et le nombre de bénéficiaires retraités. Mais comment garantir la viabilité des régimes de retraite? Aujourd hui, les pensions de retraite représentent plus de 10 % du PIB et probablement 12,5 % en 2060 pour l Union européenne dans son ensemble. Il y a bien sûr des différences notoires entre Etats car si l Irlande consacre aux retraites 6 % du PIB, l Italie en est à 15 %. Il faudra dès lors trouver de nouveaux ajustements du côté des dépenses, combinés à des mesures renforcées visant à stimuler les taux d emploi et la productivité. Et comme je le citais en début d exposé, c est déjà en 2001 que le Conseil européen de Stockholm s était penché sur la rédaction d un pacte de stabilité et de croissance.

.")

6 Si nous voulons maintenir l adéquation des prestations de retraite, les réformes récentes en cette matière ont tendance à maintenir ou améliorer la protection contre la pauvreté mais cependant, la plupart de ces réformes verront des taux de remplacement (pensions par rapport aux revenus antérieurs) inférieurs dans l avenir. Cette diminution attendue des taux de remplacement sera inéluctable dans l hypothèse où l âge de la retraite reste inchangé. Un deuxième facteur est celui du défi du vieillissement, souvent illustré par le doublement du rapport de dépendance des personnes âgées (nous parlons ici du rapport entre les plus de 65 ans et les 15 à 64 ans) qui passera de 26 % en 2010 à 50 % en Le véritable nœud du problème réside en fait dans le rapport de dépendance économique qui correspond au rapport en pour cent entre le nombre de chômeurs et de retraités et le nombre de travailleurs. C est à ce titre que l Union européenne se fixe dans sa stratégie Europe 2020 un taux d emploi de 75 % dans la classe d âge des 20 à 64 ans. A l heure actuelle, la retraite représente environ un tiers de la vie adulte et le principe défendu par le «Livre blanc» est que si l on ne modifie pas les politiques, cette proportion augmenterait sensiblement en même temps que l espérance de vie. On sait en plus que le taux d emploi des travailleurs âgés de 55 à 64 ans était inférieur à 50 % en 2010 dans l Union européenne. Nous constatons cependant une grande diversité entre Etats membres, le taux allant de 30,2 % à Malte à 70,5 % en Suède (ce qui est quand même assez exceptionnel), la Belgique se maintenant dans le haut du peloton avec seulement 37,3 % d actifs dans cette tranche d âge. Taux d emploi des travailleurs âgés (de 55 à 64 ans) dans les Etats membres de l Union européenne en 2010 (source ESTAT) 1 Malte 30,2 % 15 Tchéquie 46,5 % 2 Pologne 34,0 % 16 Lettonie 48,2 % 3 Hongrie 34,4 % 17 Lituanie 48,6 % 4 Slovénie 35,0 % 18 Portugal 49,2 % 5 Italie 36,6 % 19 Irlande 50,0 % 6 Belgique 37,3 % 20 Pays Bas 53,7 % 7 Luxembourg 39,6 % 21 Estonie 53,8 % 8 France 39,7 % 22 Finlande 56,2 % 9 Slovaquie 40,5 % 23 Chypre 56,8 % 10 Roumanie 41,1 % 24 Grande Bretagne 57,1 % 11 Grèce 42,3 % 25 Danemark 57,6 % 12 Autriche 42,4 % 26 Allemagne 57,7 % 13 Bulgarie 43,5 % 27 Suède 70,5 % 14 Espagne 43,6 % Si c est aux Etats membres qu incombe la responsabilité première de l élaboration de systèmes de retraites, le traité sur le fonctionnement de l Union européenne exige que celle ci soutienne et complète l action des Etats membres dans le domaine de la protection sociale (article 153) et qu elle prenne en compte les exigences liées à la garantie d une protection sociale adéquate dans la définition et la mise en œuvre de ses politiques (article 9).

7 Et donc l Union européenne dispose de toute une série d instruments stratégiques pour aider les Etats membres tout en respectant les responsabilités de ceux ci. Le «livre blanc» vise dès lors à orienter ses instruments stratégiques vers un meilleur soutien aux efforts consentis par les Etats membres et propose une série d initiatives qui vont de mesures législatives concernant les incitations financières à la coordination des politiques. Quelles sont les réformes préconisées par l UE dans le domaine des retraites? L enjeu : mettre en place en matière de retraite un système financièrement viable afin de de fournir aux retraités des revenus adéquats et permettre aux personnes âgées d avoir un niveau de vie décent et d être financièrement indépendantes. Ces grandes orientations recommandées par l Union européenne pour les réformes des retraites sont au nombre de 5 : a) adapter l âge de la retraite pour tenir compte de l augmentation de l espérance de vie ; b) limiter l accès aux régimes de retraite anticipée et aux autres possibilités de sortie prématurée du marché du travail ; c) favoriser l allongement de la vie professionnelle en améliorant l accès à l apprentissage tout au long de la vie, en adaptant les lieux de travail à une main d œuvre plus diversifiée, en développant les possibilités d emploi pour les travailleurs âgés et en promouvant le vieillissement actif et en bonne santé ; d) égaliser l âge ouvrant droit aux prestations de retraite pour les hommes et pour les femmes ; e) encourager le développement de l épargne retraite complémentaire afin d accroître les revenus des retraités. A. Trouver un équilibre entre la durée de la vie professionnelle et la durée de la retraite Les recommandations pour adapter l âge de la retraite en tenant compte de l augmentation de l espérance de vie furent adressées à chaque Etat membre en juillet L adaptation de l âge ouvrant droit aux prestations à l espérance de vie pourrait contribuer à stabiliser l équilibre entre la durée de vie professionnelle et la durée de la retraite. Elle pourrait aussi permettre des économies budgétaires représentant plus de la moitié de la hausse prévue des dépenses consacrées aux pensions au cours des cinquante prochaines années. Plusieurs cas de figure : certains Etats tentent de retarder le départ à la retraite en augmentant le nombre d annuités requis pour obtenir une pension complète comme en République tchèque, en Grèce, ou en Italie et en France ; d autres comme le Portugal notamment optent pour un lien entre le niveau de prestations de retraite et les augmentations de l espérance de vie ; tandis que certains Etats comme l Allemagne et la Suède par exemple font dépendre le niveau des prestations de l équilibre financier du régime de retraite, sur lequel se feront sentir les effets de l évolution démographique et de la croissance de l espérance de vie.

8 Mais dans l ensemble, la plupart des Etats membres offrent aux travailleurs la possibilité de recevoir une retraite plus élevée en travaillant plus longtemps, leur permettant ainsi de compenser la diminution de la valeur des pensions à un âge de départ à la retraite donné et de préserver ainsi l adéquation de leurs pensions. Mais, me direz vous, n y aurait il pas un problème vis à vis des jeunes demandeurs d emploi? Le relèvement de l âge effectif de départ n aurait il pas comme conséquence immédiate d opposer les intérêts des jeunes à ceux des plus âgés? L Union européenne argumente à cette problématique bien légitime que finalement, dans les Etats membres qui enregistrent les taux d emploi les plus élevés des travailleurs âgés, on enregistre aussi que les taux de chômage des jeunes sont les plus bas parmi les 27. A long terme, l UE estime que le nombre d emplois n est pas fixe mais dépend notamment de l offre de travailleurs qualifiés. La disponibilité accrue de travailleurs âgés expérimentés renforcera le potentiel de croissance de l Europe et créera ainsi davantage de possibilités et de meilleures conditions de vie pour les jeunes comme pour les plus âgés. Somme toute, l offre de meilleures possibilités aux personnes de tous âges fut au cœur de l Année européenne du vieillissement actif et de la solidarité intergénérationnelle B. Limiter l accès à la retraite anticipée L Union européenne préconise à ce sujet ni plus ni moins que la suppression des possibilités injustifiées de retraite anticipée applicables à tous les salariés ou à certaines professions. Dans certains Etats membres en effet comme l Autriche, la Belgique ou encore le Luxembourg le système de retraite légal permet aux personnes dont la période de cotisation est complète de partir à la retraite avant l âge ouvrant normalement droit aux prestations. Ces réformes devraient non seulement viser à relever les âges ouvrant droit à la retraite et si cela s avérait nécessaire, cela impliquerait de toucher à la durée des périodes de cotisation, afin qu elle reflète l augmentation de l espérance de vie. On tiendrait cependant compte des périodes de cotisation même si ces périodes augmentent afin d être conformes et appropriées à l égard des personnes ayant commencé leur carrière très jeune et plus particulièrement aux travailleurs non qualifiés dont l espérance de vie et la santé sont souvent moins bonnes. Cela fait débat, raison pour laquelle nous avons voulu au cours de cette journée aborder la thématique de la pénibilité. Mais, vous devez savoir que les Etats membres réforment leurs régimes de retraite anticipée de différentes façons : en exigeant des employeurs qu ils supportent la totalité ou au moins une part importante des coûts de prestations de retraite anticipée ; en proposant aux travailleurs qui exercent un emploi particulièrement pénible ou dangereux d autres solutions que la retraite anticipée comme la mobilité professionnelle par exemple ; en réduisant ou en supprimant carrément le niveau des prestations des régimes spéciaux.

9 Il est clair cependant que les restrictions en matière de possibilité de retraite anticipée doivent veiller à ce que les personnes qui ne sont plus en mesure de travailler plus longtemps puissent bénéficier d une sécurité adéquate quant à leurs revenus. C. Favoriser l allongement de la vie professionnelle Mais, la suppression progressive des régimes de retraite anticipée doivent nécessairement s accompagner de mesure visant la santé des travailleurs sur leur lieu de travail au risque de voir que le résultat positif sur les finances publiques ne soit pas à la mesure de l effet escompté par une augmentation du nombre de personnes dépendant d autres types de prestations autres de chômage, d invalidité, d aide sociale, etc. D autre part, si les travailleurs ne peuvent rester actifs plus longtemps, le risque de pauvreté parmi les personnes âgées s en trouverait accru. Et donc, il sera indispensable que soient prises des mesures de solidarité avec ces personnes incapables de prolonger leur carrière. L état de santé des personnes proches de l âge de la retraite est donc un facteur important. Il est essentiel dès lors d investir dans la prévention des maladies pour conserver et développer une maind œuvre productive et en bonne santé capable de continuer à travailler plus longtemps afin de réduire le nombre de départs prématurés à la retraite pour cause de maladie et relever ainsi le taux d activité des plus de 55 ans et à faire baisser quelque peu la pression exercée sur les retraites. Nous pourrions encore citer d autres mesures comme : la révision des âges obligatoires de départ à la retraite qui ne se justifient pas ; la promotion de la santé et de la sécurité au travail ; l accès à l apprentissage tout au long de la vie ; l adaptation des lieux de travail aux besoins des personnes plus âgées ; le développement du travail à temps partiel combiné à une retraite partielle ; des emplois de fin de carrière adaptés ; etc. D. Supprimer les disparités entre les hommes et les femmes en matière de retraite Nous savons qu il y a des disparités considérables entre les taux d emploi des femmes et des hommes de 55 à 64 ans. Il y a lieu d y accorder une attention toute particulière aux aspects d égalité hommes femmes liés à l allongement de la vie professionnelle et au vieillissement actif y compris des mesures telles que : faciliter la conciliation du travail et des responsabilités familiales ; réduire les écarts entre les femmes et les hommes en matière d emploi et de salaire ; améliorer l employabilité des deux sexes ; égaliser les âges ouvrant droit aux prestations de retraite d ici 2020 ; etc.

10 Il y aurait un long débat sur ce sujet de l égalisation des âges ouvrant droit aux prestations de retraite et l analyse doit porter sur un réel problème de société car les disparités entre les femmes et les hommes en matière de pensions sont le résultat des différences entre les deux sexes dans le domaine de l emploi, du salaire, des cotisations, des interruptions de carrière, du travail à temps partiel lié à des responsabilités familiales. La réduction des inégalités entre les sexes en facilitant la conciliation de la vie professionnelle et de la vie privée aura des effets positifs indirects à long terme sur les systèmes de retraite car s il est plus facile de fonder une famille, les taux de natalité progresseront et la diminution des personnes en âge de travailler sera atténuée. E. Développer l épargne retraite complémentaire privée Enfin, le «livre blanc» fera encore quelques suggestions quant au développement de l épargneretraite complémentaire même si la crise a mis en évidence la vulnérabilité des régimes de retraite par capitalisation (nos 2 ème et 3 ème piliers dont je faisais mention en début d exposé) aux crises financières et aux ralentissements de l activité économique. A ce titre, l Union européenne dispose de compétences législatives par notamment : la directive relative à la protection des travailleurs salariés en cas d insolvabilité de l employeur et la directive concernant les activités et la surveillance des institutions de retraite professionnelle. Deux directives prises bien avant la publication du «livre vert» mais aussi de la crise financière. Quels sont dès lors les instruments de l Union européenne? Pour l instant, ce sont les Etats membres qui ont la pleine responsabilité de leur politique en matière de retraite. L Union européenne souhaite cependant développer un éventail d instruments pour promouvoir des retraites adéquates. En matière législative, l Union européenne n a pas le pouvoir de légiférer sur la conception proprement dite des systèmes de retraite des Etats membres mais Elle peut légiférer dans les matières qui concernent : le fonctionnement du marché intérieur (libre circulation des personnes, libre prestation des services, protection des consommateurs) ; la lutte contre la discrimination pour protéger les droits des travailleurs. En matière de financement, l Union européenne peut mobiliser des fonds pour atteindre certains objectifs stratégiques ayant trait aux retraites par le biais principalement du Fonds social européen qui peut contribuer à l amélioration de l employabilité et des possibilités d emploi des travailleurs âgés.

11 Et enfin, en matière de coordination des politiques, le «livre blanc» propose un vaste ensemble d initiatives concernant les deux principaux axes des réformes mentionnés dans les analyses annuelles de la croissance, à savoir : équilibrer la durée de la vie professionnelle ; la durée de la retraite le développement de l épargne retraite complémentaire privée. Le «livre blanc», somme toute, constitue une base importante sur laquelle il est possible de bâtir une coopération indispensable avec les Etats membres, le Parlement européen et les partenaires sociaux. F. Conclusions Le «livre blanc» suggère pour chaque Etat membre des recommandations relatives aux retraites en proposant une stratégie pour des retraites appropriées, viables et sûres pour les prochaines décennies. La crise de la dette souveraine révèle à quel point il est important pour l Union européenne que chaque Etat membre parvienne à faire face aux menaces qui pèsent sur son système de retraite et je suppose que Madame Fasquelle, membre du Bureau fédéral du Plan nous exposera dans les grandes lignes des propositions qui concernent notre pays. Les Etats membres, les institutions européennes et l ensemble des acteurs, en particulier les partenaires sociaux, doivent conjuguer leurs efforts pour relever les défis inhérents au vieillissement de la population en favorisant le vieillissement actif, nouvel atout pour que les systèmes de retraite contribuent à la croissance en Europe dont l un des objectifs est de préserver le niveau de vie des Européens les plus âgés.

12 Annexes

13

Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

Taux de risque de pauvreté ou d exclusion sociale le plus élevé en Bulgarie, le plus faible en République tchèque

168/2014-4 Novembre 2014 Risque de pauvreté ou d'exclusion sociale dans l'ue28 Plus de 120 millions de personnes menacées de pauvreté ou d exclusion sociale en 2013 Soit près d une personne sur quatre

168/2014-4 Novembre 2014 Risque de pauvreté ou d'exclusion sociale dans l'ue28 Plus de 120 millions de personnes menacées de pauvreté ou d exclusion sociale en 2013 Soit près d une personne sur quatre

Principaux partenaires commerciaux de l UE, 2002-2014 (Part dans le total des échanges de biens extra-ue, sur la base de la valeur commerciale)

") 55/2015-27 mars 2015 Commerce international de biens en 2014 Principaux partenaires commerciaux de l UE en 2014: les États-Unis pour les exportations, la Chine pour les importations Le commerce entre États

55/2015-27 mars 2015 Commerce international de biens en 2014 Principaux partenaires commerciaux de l UE en 2014: les États-Unis pour les exportations, la Chine pour les importations Le commerce entre États

12. Le système monétaire

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Veufs MARS 2015. Veuvage, vos droits. B Retraite de réversion. B Allocation de veuvage. B Autres prestations

Veufs MARS 2015 Veuvage, vos droits B Retraite de réversion B Allocation de veuvage B Autres prestations Veuvage, vos droits À la perte de votre conjoint, de nombreuses démarches sont à accomplir. L Assurance

Veufs MARS 2015 Veuvage, vos droits B Retraite de réversion B Allocation de veuvage B Autres prestations Veuvage, vos droits À la perte de votre conjoint, de nombreuses démarches sont à accomplir. L Assurance

Les prestations servies dans la zone UE-EEE-Suisse entre 2004 et 2013

R EGARD SUR... Les prestations servies dans la zone UE-EEE-Suisse entre 24 et 213 (application des règlements (CEE) n 148/71 puis (CE) n 883/24) Chaque année, les paiements effectués par la France en application

R EGARD SUR... Les prestations servies dans la zone UE-EEE-Suisse entre 24 et 213 (application des règlements (CEE) n 148/71 puis (CE) n 883/24) Chaque année, les paiements effectués par la France en application

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR?

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

Vous avez du talent, nous protégeons votre indépendance. Demande de pension d invalidité Notice explicative

Vous avez du talent, nous protégeons votre indépendance Demande de pension d invalidité Nature des pensions PENSION POUR INCAPACITE AU METIER (seulement les professions artisanales) Il s agit d une pension

Vous avez du talent, nous protégeons votre indépendance Demande de pension d invalidité Nature des pensions PENSION POUR INCAPACITE AU METIER (seulement les professions artisanales) Il s agit d une pension

Prix du gaz et de l électricité dans l Union européenne en 2011

COMMISSARIAT GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 366 Novembre 2012 Prix du gaz et de l électricité dans l Union européenne en 2011 OBRVATION ET STATISTIQU ÉNERG En 2011, le prix du gaz a augmenté dans tous

COMMISSARIAT GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 366 Novembre 2012 Prix du gaz et de l électricité dans l Union européenne en 2011 OBRVATION ET STATISTIQU ÉNERG En 2011, le prix du gaz a augmenté dans tous

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Prendre sa retraite en France Droits, conditions et formalités de résidence. Natasha Lavy-Upsdale Service des Relations avec les Pays-hôtes

Prendre sa retraite en France Droits, conditions et formalités de résidence Natasha Lavy-Upsdale Service des Relations avec les Pays-hôtes Novembre 2011 Droit de libre circulation et de séjour des citoyens

Prendre sa retraite en France Droits, conditions et formalités de résidence Natasha Lavy-Upsdale Service des Relations avec les Pays-hôtes Novembre 2011 Droit de libre circulation et de séjour des citoyens

Saint-Marin Allemagne. Monaco. Saint-Siège Andorre. Norvège. Slovaquie Autriche. Pays-Bas. Slovénie Belgique. Pologne. Suède Bulgarie.

Jeunes demandeurs d asile tchétchènes jouant au centre d accueil de BialaPodlaska(Pologne). Albanie France Monaco Saint-Marin Allemagne Grèce Norvège Saint-Siège Andorre Hongrie Pays-Bas Slovaquie Autriche

Jeunes demandeurs d asile tchétchènes jouant au centre d accueil de BialaPodlaska(Pologne). Albanie France Monaco Saint-Marin Allemagne Grèce Norvège Saint-Siège Andorre Hongrie Pays-Bas Slovaquie Autriche

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT Revoir le mode de financement de notre système d Assurance-maladie, institution à

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT Revoir le mode de financement de notre système d Assurance-maladie, institution à

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Pension AOW pour les assurés hors des Pays-Bas

Pension AOW pour les assurés hors des Pays-Bas Sommaire Qu est-ce que la pension AOW? 2 A qui est destinée la pension AOW? 2 Quand aurez-vous droit à la pension AOW? 4 Résider dans un pays et travailler

Pension AOW pour les assurés hors des Pays-Bas Sommaire Qu est-ce que la pension AOW? 2 A qui est destinée la pension AOW? 2 Quand aurez-vous droit à la pension AOW? 4 Résider dans un pays et travailler

Fiche d information 3 OÙ IRA L ARGENT?

Fiche d information 3 OÙ IRA L ARGENT? Le plan d investissement pour l Europe sera constitué d un ensemble de mesures visant à libérer au moins 315 milliards d euros d investissements publics et privés

Fiche d information 3 OÙ IRA L ARGENT? Le plan d investissement pour l Europe sera constitué d un ensemble de mesures visant à libérer au moins 315 milliards d euros d investissements publics et privés

Mobilité de l enseignement supérieur

Mobilité de l enseignement supérieur Guide financier 2014 1 SOMMAIRE Introduction... 3 Le calcul de la subvention par l agence... 4 Utilisation de la subvention par l établissement... 7 Exemple d allocation

Mobilité de l enseignement supérieur Guide financier 2014 1 SOMMAIRE Introduction... 3 Le calcul de la subvention par l agence... 4 Utilisation de la subvention par l établissement... 7 Exemple d allocation

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011 Un article de la loi de financement de la sécurité sociale 2010 aligne le coût de ce rachat

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011 Un article de la loi de financement de la sécurité sociale 2010 aligne le coût de ce rachat

Vous avez eu ou élevé des enfants Vos droits

Salariés FÉVRIER 2014 Vous avez eu ou élevé des enfants Vos droits B Les majorations de durée d assurance B Le congé parental B La majoration pour 3 enfants Vous avez eu ou élevé des enfants Vous avez

Salariés FÉVRIER 2014 Vous avez eu ou élevé des enfants Vos droits B Les majorations de durée d assurance B Le congé parental B La majoration pour 3 enfants Vous avez eu ou élevé des enfants Vous avez

OBSERVATION ET STATISTIQUES

COMMISSARI GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 461 Novembre 2013 Prix du gaz et de l électricité en France et dans l Union européenne en 2012 OBRVION ET STISTIQU ÉNERG En 2012, le prix du gaz a augmenté

COMMISSARI GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 461 Novembre 2013 Prix du gaz et de l électricité en France et dans l Union européenne en 2012 OBRVION ET STISTIQU ÉNERG En 2012, le prix du gaz a augmenté

L IMMIGRATION AU SEIN DE L UE

L IMMIGRATION AU SEIN DE L UE Source: Eurostat, 2014, sauf indication contraire Les données se rapportent aux ressortissants de pays tiers, dont le lieu de résidence habituel se trouvait dans un pays hors

L IMMIGRATION AU SEIN DE L UE Source: Eurostat, 2014, sauf indication contraire Les données se rapportent aux ressortissants de pays tiers, dont le lieu de résidence habituel se trouvait dans un pays hors

La retraite pour pénibilité

Salariés MAI 2012 La retraite pour pénibilité Conditions Démarches La retraite pour pénibilité Un dispositif de retraite pour pénibilité a été créé par la réforme des retraites de 2010. Il permet aux assurés

Salariés MAI 2012 La retraite pour pénibilité Conditions Démarches La retraite pour pénibilité Un dispositif de retraite pour pénibilité a été créé par la réforme des retraites de 2010. Il permet aux assurés

Prix de l énergie dans l Union européenne en 2010

COMMISSARIAT GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 249 Septembre 2011 Prix de l énergie dans l Union européenne en 2010 OBRVATION ET STATISTIQU ÉNERG En 2010, le prix du gaz a diminué dans l Union européenne

COMMISSARIAT GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 249 Septembre 2011 Prix de l énergie dans l Union européenne en 2010 OBRVATION ET STATISTIQU ÉNERG En 2010, le prix du gaz a diminué dans l Union européenne

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

CONDITIONS CONTRACTUELLES APPLICABLES A L OPERATION «LES BONNES AFFAIRES MICROSOFT OFFRE MULTIPRODUITS»

DEFINITIONS CONDITIONS CONTRACTUELLES APPLICABLES A L OPERATION «LES BONNES AFFAIRES MICROSOFT OFFRE MULTIPRODUITS» «Remboursement» (en anglais, Cash Back) désigne la somme versée par Microsoft Ireland

DEFINITIONS CONDITIONS CONTRACTUELLES APPLICABLES A L OPERATION «LES BONNES AFFAIRES MICROSOFT OFFRE MULTIPRODUITS» «Remboursement» (en anglais, Cash Back) désigne la somme versée par Microsoft Ireland

Retraité d un régime français d assurance vieillesse

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Je suis sous procédure Dublin qu est-ce que cela signifie?

FR Je suis sous procédure Dublin qu est-ce que cela signifie? B Informations pour les demandeurs d une protection internationale dans le cadre d une procédure de Dublin en vertu de l article 4 du Règlement

FR Je suis sous procédure Dublin qu est-ce que cela signifie? B Informations pour les demandeurs d une protection internationale dans le cadre d une procédure de Dublin en vertu de l article 4 du Règlement

COMMENT PAYEZ-VOUS? COMMENT VOUDRIEZ-VOUS PAYER?

COMMENT PAYEZ-VOUS? COMMENT VOUDRIEZ-VOUS PAYER? 2/09/2008-22/10/2008 329 réponses PARTICIPATION Pays DE - Allemagne 55 (16.7%) PL - Pologne 41 (12.5%) DK - Danemark 20 (6.1%) NL - Pays-Bas 18 (5.5%) BE

COMMENT PAYEZ-VOUS? COMMENT VOUDRIEZ-VOUS PAYER? 2/09/2008-22/10/2008 329 réponses PARTICIPATION Pays DE - Allemagne 55 (16.7%) PL - Pologne 41 (12.5%) DK - Danemark 20 (6.1%) NL - Pays-Bas 18 (5.5%) BE

La coordination des soins de santé en Europe

La coordination des soins de santé en Europe Droits des personnes assurées et des membres de leur famille selon les règlements (CE) n 883/2004 et (CE) n 987/2009 La coordination des soins de santé en

La coordination des soins de santé en Europe Droits des personnes assurées et des membres de leur famille selon les règlements (CE) n 883/2004 et (CE) n 987/2009 La coordination des soins de santé en

SOUSCRIPTION DU CONTRAT : TERRITORIALITE

SOUSCRIPTION DU CONTRAT : TERRITORIALITE AVERTISSEMENT : La souscription réalisée par une personne domiciliée hors de France ou par un ressortissant d un Etat autre que la France sur le territoire national

SOUSCRIPTION DU CONTRAT : TERRITORIALITE AVERTISSEMENT : La souscription réalisée par une personne domiciliée hors de France ou par un ressortissant d un Etat autre que la France sur le territoire national

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005. Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005.

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Qui sont les enseignants?

Extrait de : Regards sur l'éducation 2008 : Panorama Accéder à cette publication : http://dx.doi.org/10.1787/9789264040649-fr Qui sont les enseignants? Merci de citer ce chapitre comme suit : OCDE (2009),

Extrait de : Regards sur l'éducation 2008 : Panorama Accéder à cette publication : http://dx.doi.org/10.1787/9789264040649-fr Qui sont les enseignants? Merci de citer ce chapitre comme suit : OCDE (2009),

Bénéficiaires du droit d asile dans l UE, par nationalités, 2014. Irak 5% Afghanistan

82/2015-12 mai 2015 Décisions sur les demandes d asile dans l UE Les États membres de l UE ont accordé la protection à plus de 185 000 demandeurs d asile en 2014 Les Syriens demeurent les premiers bénéficiaires

82/2015-12 mai 2015 Décisions sur les demandes d asile dans l UE Les États membres de l UE ont accordé la protection à plus de 185 000 demandeurs d asile en 2014 Les Syriens demeurent les premiers bénéficiaires

J ai demandé l asile dans l Union européenne quel pays sera responsable de l analyse de ma demande?

FR J ai demandé l asile dans l Union européenne quel pays sera responsable de l analyse de ma demande? A Informations sur le règlement de Dublin pour les demandeurs d une protection internationale en vertu

FR J ai demandé l asile dans l Union européenne quel pays sera responsable de l analyse de ma demande? A Informations sur le règlement de Dublin pour les demandeurs d une protection internationale en vertu

Livre blanc Compta Le SEPA : Comment bien préparer sa migration?

Livre blanc Compta Le SEPA : Comment bien préparer sa migration? Notre expertise en logiciels de gestion et rédaction de livres blancs Compta Audit. Conseils. Cahier des charges. Sélection des solutions.

Livre blanc Compta Le SEPA : Comment bien préparer sa migration? Notre expertise en logiciels de gestion et rédaction de livres blancs Compta Audit. Conseils. Cahier des charges. Sélection des solutions.

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ. n o 2. Le livret du retraité

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

La fiscalité européenne de l épargne. Ce qui va changer pour vous

La fiscalité européenne de l épargne Ce qui va changer pour vous SOMMAIRE LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE 3 De quoi s agit-il? 1 Quand entre-t-elle en vigueur? 3 LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE

La fiscalité européenne de l épargne Ce qui va changer pour vous SOMMAIRE LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE 3 De quoi s agit-il? 1 Quand entre-t-elle en vigueur? 3 LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

La recherche d assurance maladie à l étranger Procédure à l usage des CPAS

La recherche d assurance maladie à l étranger Procédure à l usage des CPAS CAAMI Service Relations internationales (iri.enquete@caami.be) www.caami.be Introduction La Caisse Auxiliaire d Assurance Maladie-Invalidité

La recherche d assurance maladie à l étranger Procédure à l usage des CPAS CAAMI Service Relations internationales (iri.enquete@caami.be) www.caami.be Introduction La Caisse Auxiliaire d Assurance Maladie-Invalidité

Facilitez vos démarches, Étudiants étrangers. renseignez-vous avant de vous déplacer DÉMARCHES ADMINISTRATIVES. www.prefecturedepolice.

Facilitez vos démarches, renseignez-vous avant de vous déplacer DÉMARCHES ADMINISTRATIVES Étudiants étrangers Pour obtenir une information ou connaître l adresse du point d accueil le plus proche de chez

Facilitez vos démarches, renseignez-vous avant de vous déplacer DÉMARCHES ADMINISTRATIVES Étudiants étrangers Pour obtenir une information ou connaître l adresse du point d accueil le plus proche de chez

Préparez-vous au virement SEPA

OCTOBRE 2012 ENTREPRENEURS N 6 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

OCTOBRE 2012 ENTREPRENEURS N 6 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

Conditions tarifaires des principaux services financiers et bancaires au 1 er février 2015. intermédiaire en opérations de banque de Socram Banque

maif.fr Conditions tarifaires des principaux services financiers et bancaires au 1 er février 2015 intermédiaire en opérations de banque de Socram Banque Services financiers et bancaires La MAIF a fondé

maif.fr Conditions tarifaires des principaux services financiers et bancaires au 1 er février 2015 intermédiaire en opérations de banque de Socram Banque Services financiers et bancaires La MAIF a fondé

Nom. les. autres États. n de l aviation. Organisation. ATConf/6-WP/49 14/2/12. Point 2 : 2.2. Examen de. des accords bilatéraux. consultées.

Nom Organisation n de l aviation civile internationale NOTE DE TRAVAIL ATConf/6-WP/49 14/2/12 SIXIÈME CONFÉRENCE MONDIALE DE TRANSPORT AÉRIEN Montréal, 18 22 mars 2013 Point 2 : 2.2 Examen de questions

Nom Organisation n de l aviation civile internationale NOTE DE TRAVAIL ATConf/6-WP/49 14/2/12 SIXIÈME CONFÉRENCE MONDIALE DE TRANSPORT AÉRIEN Montréal, 18 22 mars 2013 Point 2 : 2.2 Examen de questions

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

Préparez-vous au virement

octobre 2012 Entrepreneurs n 6 paiement Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

octobre 2012 Entrepreneurs n 6 paiement Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

Le commerce de détail en Europe : la diversité des tissus commerciaux

Le commerce de détail en Europe : la diversité des tissus commerciaux Claire de Kermadec* Les habitudes culturelles, la taille et la dynamique des marchés modèlent le paysage du commerce de détail en Europe.

Le commerce de détail en Europe : la diversité des tissus commerciaux Claire de Kermadec* Les habitudes culturelles, la taille et la dynamique des marchés modèlent le paysage du commerce de détail en Europe.

GUIDE DES FRONTALIERS

Avec le soutien de l Union européenne SOMMAIRE Fiche 1 Fiche 2 Fiche 3 Fiche 4 Fiche 5 Fiche 6.1 Fiche 6.2 Fiche 6.3 Fiche 7 Fiche 8 Fiche 9 Fiche 10 Fiche 11 Fiche 12 Fiche 13 Fiche 14 Fiche 15 Généralités

Avec le soutien de l Union européenne SOMMAIRE Fiche 1 Fiche 2 Fiche 3 Fiche 4 Fiche 5 Fiche 6.1 Fiche 6.2 Fiche 6.3 Fiche 7 Fiche 8 Fiche 9 Fiche 10 Fiche 11 Fiche 12 Fiche 13 Fiche 14 Fiche 15 Généralités

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi Congrès Mondial de l AMSEP Istanbul, 6 mai 2015 Sylvain Giguère, Directeur de la division LEED, OCDE Pourquoi

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi Congrès Mondial de l AMSEP Istanbul, 6 mai 2015 Sylvain Giguère, Directeur de la division LEED, OCDE Pourquoi

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

MÉMOIRE CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE

MÉMOIRE DU CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES AOÛT 2009

MÉMOIRE DU CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES AOÛT 2009

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

into the gap into the gap international database on employment and adaptable labor Français

into the gap Français into the gap international database on employment and adaptable labor into the gap Français exploring skills and mismatches Ernest Berkhout Michael Sattinger Jules Theeuwes Maikel

into the gap Français into the gap international database on employment and adaptable labor into the gap Français exploring skills and mismatches Ernest Berkhout Michael Sattinger Jules Theeuwes Maikel

Guide de préparation au virement SEPA pour les PME

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

LES ASSURANCES DE PERSONNES. Données clés 2011

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

Le point sur les marchés des pensions. des pays de l OCDE OCDE

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

Le virement SEPA. www.lesclesdelabanque.com. Novembre 2007 LES MINI-GUIDES BANCAIRES. Le site d informations pratiques sur la banque et l argent

027 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le virement SEPA LES MINI-GUIDES BANCAIRES FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr Novembre 2007 Ce mini-guide

027 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le virement SEPA LES MINI-GUIDES BANCAIRES FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr Novembre 2007 Ce mini-guide

Kit Demande de Bourse Etude Erasmus 2014-2016

CESI-ERA- 1415 - Informations Programme Erasmus ERASMUS 2014-2016 Période d Etude Note d information aux élèves Les élèves de l ei.cesi et d exia.cesi peuvent bénéficier d une bourse Erasmus : - pour une

CESI-ERA- 1415 - Informations Programme Erasmus ERASMUS 2014-2016 Période d Etude Note d information aux élèves Les élèves de l ei.cesi et d exia.cesi peuvent bénéficier d une bourse Erasmus : - pour une

NOUVELLES DISPOSITIONS RELATIVES AUX SERVICES DE PAIEMENT APPLICABLES AUX PARTICULIERS A PARTIR DU 1 ER NOVEMBRE 2009

NOUVELLES DISPOSITIONS RELATIVES AUX SERVICES DE PAIEMENT APPLICABLES AUX PARTICULIERS A PARTIR DU 1 ER NOVEMBRE 2009 Introduction En application de l ordonnance n 2009-866 du 15 juillet 2009 relative

NOUVELLES DISPOSITIONS RELATIVES AUX SERVICES DE PAIEMENT APPLICABLES AUX PARTICULIERS A PARTIR DU 1 ER NOVEMBRE 2009 Introduction En application de l ordonnance n 2009-866 du 15 juillet 2009 relative

Réformes socio-économiques

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

ASSURANCE-LITIGE EN MATIÈRE DE BREVETS

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

«Pour une pleine participation des retraités et des ainés au développement régional le modèle coopératif»

Conférence de M. Claude Quintin Présentée lors de la journée de mobilisation et de consultation sous le thème; «Pour une pleine participation des retraités et des ainés au développement régional le modèle

Conférence de M. Claude Quintin Présentée lors de la journée de mobilisation et de consultation sous le thème; «Pour une pleine participation des retraités et des ainés au développement régional le modèle

NOTE DE SYNTHÈSE DU REM (INFORM)

") NOTE DE SYNTHÈSE DU REM (INFORM) Politiques, pratiques et données statistiques sur les mineurs isolés étrangers (MIE) dans les États membres de l UE et en Norvège 1. INTRODUCTION Cette note de synthèse

NOTE DE SYNTHÈSE DU REM (INFORM) Politiques, pratiques et données statistiques sur les mineurs isolés étrangers (MIE) dans les États membres de l UE et en Norvège 1. INTRODUCTION Cette note de synthèse

PROGRAMME ERASMUS+ Toute mobilité Erasmus+, financée ou non par la bourse, doit faire l objet de justification sur la base des documents suivants

PROGRAMME ERASMUS+ Le programme Erasmus+ concerne les mobilités réalisées dans le cadre d un des accords Erasmus de Sciences Po Grenoble dans les pays suivants : 27 Etats membres de l Union Européenne

PROGRAMME ERASMUS+ Le programme Erasmus+ concerne les mobilités réalisées dans le cadre d un des accords Erasmus de Sciences Po Grenoble dans les pays suivants : 27 Etats membres de l Union Européenne

CONTRAT DE MOBILITE 2015-2016 POUR LES MOBILITES D ETUDES DU PROGRAMME ERASMUS+ dans les pays participant au programme (mobilités européennes)

") 1 CONTRAT DE MOBILITE 2015-2016 POUR LES MOBILITES D ETUDES DU PROGRAMME ERASMUS+ dans les pays participant au programme (mobilités européennes) Nom légal complet de l établissement d envoi et code Erasmus

1 CONTRAT DE MOBILITE 2015-2016 POUR LES MOBILITES D ETUDES DU PROGRAMME ERASMUS+ dans les pays participant au programme (mobilités européennes) Nom légal complet de l établissement d envoi et code Erasmus

CONDITIONS CONTRACTUELLES APPLICABLES A L OPERATION «LES BONNES AFFAIRES MICROSOFT OFFRE PRODUIT»

DEFINITIONS CONDITIONS CONTRACTUELLES APPLICABLES A L OPERATION «LES BONNES AFFAIRES MICROSOFT OFFRE PRODUIT» «Remboursement» (en anglais, Cash Back) désigne la somme versée par Microsoft Ireland Operations

DEFINITIONS CONDITIONS CONTRACTUELLES APPLICABLES A L OPERATION «LES BONNES AFFAIRES MICROSOFT OFFRE PRODUIT» «Remboursement» (en anglais, Cash Back) désigne la somme versée par Microsoft Ireland Operations

J'entre en EMS, comment payer? SPC - Edition décembre 2013

J'entre en EMS, comment payer? SPC - Edition décembre 2013 Page 2/7 Service des prestations complémentaires (SPC), Route de Chêne 54 1211 Genève 6 Tél +41 22 546 16 00 Fax +41 22 546 17 00 www.geneve.ch/spc_ocpa

J'entre en EMS, comment payer? SPC - Edition décembre 2013 Page 2/7 Service des prestations complémentaires (SPC), Route de Chêne 54 1211 Genève 6 Tél +41 22 546 16 00 Fax +41 22 546 17 00 www.geneve.ch/spc_ocpa

Les réformes récentes des retraites et leur impact redistributif

Extrait de : Panorama des pensions 213 Les indicateurs de l'ocde et du G2 Accéder à cette publication : http://dx.doi.org/1.1787/pension_glance-213-fr Les réformes récentes des retraites et leur impact

Extrait de : Panorama des pensions 213 Les indicateurs de l'ocde et du G2 Accéder à cette publication : http://dx.doi.org/1.1787/pension_glance-213-fr Les réformes récentes des retraites et leur impact

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR?

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? L avenir des systèmes de retraite n est pas seulement une question française, mais bien européenne. Son impact sur les finances publiques

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? L avenir des systèmes de retraite n est pas seulement une question française, mais bien européenne. Son impact sur les finances publiques

Financement du sport, crise économique et politique sportive

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales»

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales» Les chaînes d activité mondiales (CAM) Les chaînes d activité recouvrent la gamme complète des fonctions et des tâches

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales» Les chaînes d activité mondiales (CAM) Les chaînes d activité recouvrent la gamme complète des fonctions et des tâches

Opérations bancaires avec l étranger *

avec l étranger * Extrait des conditions bancaires au 1 er juillet 2012 Opérations à destination de l étranger Virements émis vers l étranger : virements en euros (4) vers l Espace économique européen

avec l étranger * Extrait des conditions bancaires au 1 er juillet 2012 Opérations à destination de l étranger Virements émis vers l étranger : virements en euros (4) vers l Espace économique européen

Aide pour une complémentaire santé

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

Thèmes et situations : Personnel et législation sociale dans l entreprise. Fiche pédagogique

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

Professions indépendantes. Vos prestations maladie

Professions indépendantes Vos prestations maladie Édition 2012 Vos prestations maladie Sommaire Quels sont les bénéficiaires de l assurance maladie? 3 Comment bénéficier des prestations? 4 Quels sont les

Professions indépendantes Vos prestations maladie Édition 2012 Vos prestations maladie Sommaire Quels sont les bénéficiaires de l assurance maladie? 3 Comment bénéficier des prestations? 4 Quels sont les

La Directive Européenne Sur l Epargne. Quelles sont les implications pour vous?

La Directive Européenne Sur l Epargne Quelles sont les implications pour vous? V.: 20-01-2012 1. Que prévoit la directive européenne sur l épargne? Généralités Les capitaux circulent librement en Europe,

La Directive Européenne Sur l Epargne Quelles sont les implications pour vous? V.: 20-01-2012 1. Que prévoit la directive européenne sur l épargne? Généralités Les capitaux circulent librement en Europe,

RECUEIL DE LEGISLATION. S o m m a i r e

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 3767 1623 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 192 110 14 octobre 22 mai 2009 2014 S o m m a i r e Règlement

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 3767 1623 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 192 110 14 octobre 22 mai 2009 2014 S o m m a i r e Règlement

NOTE DE SYNTHÈSE DU REM (INFORM)

") NOTE DE SYNTHÈSE DU REM (INFORM) Approches et outils employés par les États membres en vue d identifier les besoins du marché du travail 1. INTRODUCTION Cette note de synthèse du REM (EMN Inform) fournit

NOTE DE SYNTHÈSE DU REM (INFORM) Approches et outils employés par les États membres en vue d identifier les besoins du marché du travail 1. INTRODUCTION Cette note de synthèse du REM (EMN Inform) fournit

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS :

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

Notes explicatives concernant le formulaire d opposition

OFFICE DE L HARMONISATION DANS LE MARCHÉ INTÉRIEUR (OHMI) (marques, dessins et modèles) Notes explicatives concernant le formulaire d opposition 1. Remarques générales 1.1 Utilisation du formulaire Le

OFFICE DE L HARMONISATION DANS LE MARCHÉ INTÉRIEUR (OHMI) (marques, dessins et modèles) Notes explicatives concernant le formulaire d opposition 1. Remarques générales 1.1 Utilisation du formulaire Le

Sécurité des patients et qualité des soins de santé Rapport

Eurobaromètre spécial Commission européenne Sécurité des patients et qualité des soins de santé Rapport Terrain : septembre - octobre 2009 Publication : avril 2010 Eurobaromètre 327 / Vague TNS Opinion

Eurobaromètre spécial Commission européenne Sécurité des patients et qualité des soins de santé Rapport Terrain : septembre - octobre 2009 Publication : avril 2010 Eurobaromètre 327 / Vague TNS Opinion

Guide SEPA Paramétrage Experts Solutions SAGE depuis 24 ans

Guide SEPA Paramétrage Axe Informatique Experts Solutions SAGE depuis 24 ans Installation Paramétrage Développement Formation Support Téléphonique Maintenance SEPA Vérification du paramétrage des applications

Guide SEPA Paramétrage Axe Informatique Experts Solutions SAGE depuis 24 ans Installation Paramétrage Développement Formation Support Téléphonique Maintenance SEPA Vérification du paramétrage des applications

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas Prise de position de Caritas_mars 2011 Migration: un plus pour la Suisse En bref: Quel est l effet de

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas Prise de position de Caritas_mars 2011 Migration: un plus pour la Suisse En bref: Quel est l effet de

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 en % du PIB UN FINANCEMENT DES RETRAITES TOUJOURS PAS ASSURÉ Solde financier

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 en % du PIB UN FINANCEMENT DES RETRAITES TOUJOURS PAS ASSURÉ Solde financier

Flotte Automobile (-3,5t)

") Flotte Automobile (-3,5t) ASSISTANCE AUX ENTREPRISES Votre parc toujours en mouvement Panne, accident, vol, gestion... AXA Assistance vous simplifie la vie à tous les niveaux. Un simple véhicule immobilisé

Flotte Automobile (-3,5t) ASSISTANCE AUX ENTREPRISES Votre parc toujours en mouvement Panne, accident, vol, gestion... AXA Assistance vous simplifie la vie à tous les niveaux. Un simple véhicule immobilisé

August 2014. ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres