Section : SCIENCES ECONOMIQUES ET SOCIALES

|

|

|

- Paule Côté

- il y a 10 ans

- Total affichages :

Transcription

1 CAPES CONCOURS EXTERNE ET CAFEP Section : SCIENCES ECONOMIQUES ET SOCIALES EPREUVES D ADMISSIBILITE EPREUVES D ADMISSION Ministère de l Education nationale >

2 - Sujet de dissertation : La mise en œuvre de la politique économique au sein d un pays est-elle compatible avec l internationalisation des économies? (16 points) - Question portant soit sur l'histoire de la science économique soit sur l'épistémologie de cette discipline : L analyse marginaliste constitue-t-elle une rupture dans l histoire de la pensée économique? (4 points.). Il est attendu une réponse concise qui ne dépassera pas deux pages. - Sujet de dissertation : Conflits sociaux et changement social. (16 points) - Question portant soit sur l'histoire de la sociologie soit sur l'épistémologie de cette discipline : La sociologie est-elle une science comme les autres? (4 points). Il est attendu une réponse concise qui ne dépassera pas deux pages. - Exemple de sujet de leçon en science économique : Progrès technique et croissance économique - Exemple de sujet de leçon en sociologie : La «jeunesse» n est-elle qu un mot?

- Question portant soit sur l'histoire de la sociologie soit sur l'épistémologie de cette discipline : La sociologie est-elle une science comme les autres? (4 points).")

3

4

5

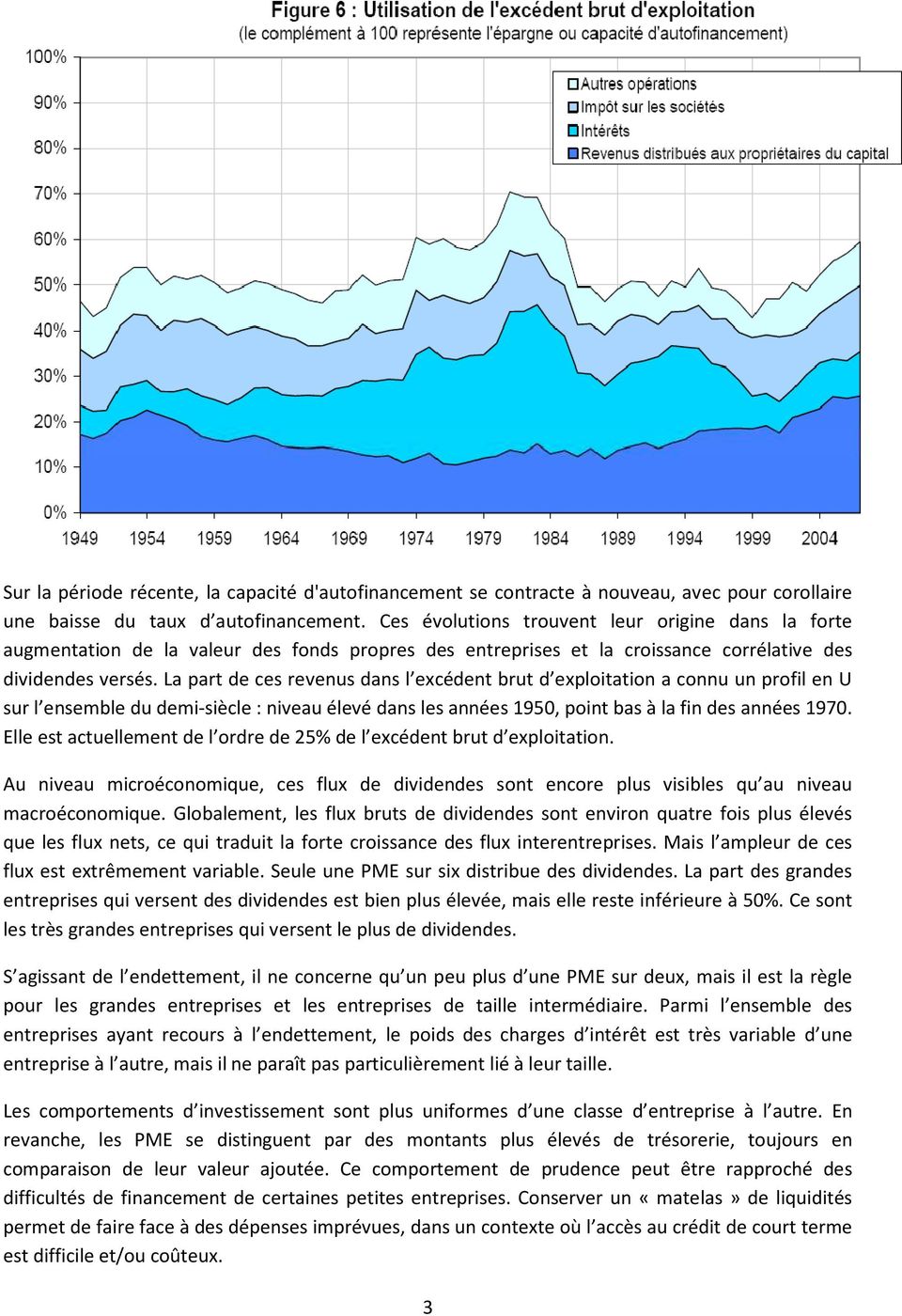

6 4. La part des revenus du capital On commente successivement les évolutions des revenus de la propriété versés par les SNF, du taux d épargne et d autofinancement et de la rentabilité du capital. On aborde ensuite rapidement la question de la répartition des profits des entreprises françaises entre participation et intéressement, revenus de la propriété et financement interne de l investissement Les revenus de la propriété Sur les dernières années, l ensemble des revenus de la propriété (charges d intérêts et dividendes) nets (versés moins reçus) versés par les SNF représente en France 10 à 12½ % de la valeur ajoutée. Ce niveau est comparable à celui observé dans de nombreux autres pays, comme l Espagne, la Finlande, le Royaume-Uni ou les États-Unis (graphique 9). Il est supérieur à celui observé au Danemark (environ 5 % de la valeur ajoutée) mais nettement inférieur à celui observé en Allemagne ou en Italie (plus de 22 %de la valeur ajoutée). Sur les dernières décennies, les revenus de la propriété nets versés, exprimés en pourcentage de la valeur ajoutée, connaissent des fluctuations plus ou moins fortes autour d un niveau assez stable dans presque tous les pays considérés. Font notamment exception l Allemagne, qui se distingue pas une forte tendance à la hausse depuis la réunification et un niveau actuel très élevé, et l Italie où l on observe une baisse assez marquée et un niveau actuel également très élevé.

nets (versés moins reçus) versés par les SNF représente en France 10 à")

7 Sur la longue période étudiée ( ), l ensemble des revenus de la propriété (charges d intérêts et dividendes) nets (versés moins reçus) versés par les SNF a connu en France, en pourcentage de la valeur ajoutée, de fortes évolutions (graphique 10). Il fluctue autour de 7½ % jusqu au début des années soixante, augmente ensuite fortement jusqu au milieu des années quatre-vingt, jusqu à un peu plus de 11 % en 1983, puis connaît de très importantes fluctuations dans un intervalle compris entre 8 et 12 %. Sur les dernières années, il connaît un point bas en 2001 à un peu moins de 8 % et augmente ensuite presque continûment pour atteindre un peu plus de 11,5 % en Les fortes fluctuations observées en France autour d un niveau assez stabilisé résultent d évolutions opposées des frais financiers et des dividendes (graphique 10) : la charge nette de la dette des SNF (intérêts versés moins intérêts reçus) a, en pourcentage de la valeur ajoutée (ou en pourcentage de l EBE) connu trois grandes phases, marquées par d assez fortes fluctuations : une hausse tendancielle jusqu au début des années quatre-vingt, passant d environ 2 % à un peu plus de 6 % de la valeur ajoutée (9 à 30 % de l EBE) pour baisser ensuite jusqu en 2002 à 2 % de la valeur ajoutée (6 % de l EBE) et augmenter depuis pour atteindre environ 3 % de la valeur ajoutée (9 % de l EBE). Les niveaux actuels de la charge de la dette sont historiquement très bas. La baisse de la charge observée de 1993 à 2002 est liée pour trois quarts à celle du taux effectif moyen et pour un quart à celle du taux d endettement (tableau 2). Et la hausse observée depuis 2002 s explique intégralement par l augmentation du taux effectif moyen ; sur la même période, les dividendes nets (dividendes versés moins dividendes reçus) versés par les SNF ont, toujours en pourcentage de la valeur ajoutée (de l EBE), connu deux grandes phases : une

8 baisse de plus de deux points jusqu au premier choc pétrolier, passant d un peu plus de 5 % à un peu plus de 2½ % de la valeur ajoutée (18 à 11 % de l EBE) puis une forte hausse jusqu à un peu plus de 8 % de la valeur ajoutée (25 % de l EBE) sur les dernières années 1. Les niveaux actuellement atteints des dividendes versés sont, en % de la valeur ajoutée (ou de l EBE), les plus élevés depuis 1949 et l ampleur de la hausse observée sur la seconde sous-période, soit près de 6 points de valeur ajoutée (14 points de l EBE), est largement supérieure à la baisse antérieure d environ 2 points de valeur ajoutée (7 points de l EBE). Si elle s explique en partie par un phénomène de substitution (passage d un financement par endettement bancaire à un financement par émission d actions) lié au développement des marchés financiers, l ampleur de cette progression interroge, car elle ne peut se prolonger continûment, surtout sur la période actuelle. Sur les prochaines années et tout particulièrement en 2009, les frais financiers versés par les SNF devraient sans doute être (en % de la valeur ajoutée ou de l EBE) orientés à la hausse du fait d une augmentation à la fois du taux d endettement et du taux d intérêt effectif moyen et de la contraction de la valeur ajoutée en Même si cette augmentation est contrebalancée par une baisse des dividendes versés, les revenus de la propriété globalement considérés pourraient donc continuer d augmenter pour dépasser leur maximum historique de 11,5 % de la valeur ajoutée observé en 1995.

, est largement supérieure à la baisse antérieure d environ 2 points de valeur ajoutée (7 points de l EBE).")

9 4.2. Taux d épargne et taux d autofinancement Sur l ensemble de la période , l impôt sur les sociétés ne connaît pas d évolution tendancielle notable et fluctue amplement dans un intervalle de 2 à 5 % de la valeur ajoutée (7 à 17 % de l EBE). L effort d investissement des entreprises connaît également de fortes fluctuations entre

.")

10 18 et 22 % de la valeur ajoutée (55 et 85 % de l EBE) depuis le milieu des années soixante-dix, après s être abaissé de quelques points par rapport à ses niveaux antérieurs d avant le premier choc pétrolier (graphiques 11a et b). En conséquence des évolutions du taux de marge, des revenus de la propriété et des impôts directs exprimés en pourcentage de la valeur ajoutée, le taux d épargne brute des SNF françaises 2 connaît sur l ensemble de la période cinq grandes phases successives (graphique 12) : une relative stabilité entre 16 et 18 % sur deux décennies, du début des années cinquante jusqu au premier choc pétrolier, en 1973 ; une baisse de près de 10 points ensuite, durant la période des deux chocs pétroliers, jusqu au point bas d environ 10 % en 1981 ; une forte remontée durant la période de désinflation compétitive, jusqu au point haut d environ 20 % en 1988 ; une ample fluctuation d environ 2 points sur la décennie qui suit, le taux d épargne retrouvant en 1998 son point haut d environ 20 % ; une baisse de cinq points sur la dernière décennie, qui ramène en 2008 le taux d épargne à 15 %. Cette baisse s explique pour moitié environ par l augmentation des dividendes, pour un quart par l augmentation des frais financiers et pour le quart restant par les évolutions de l impôt sur les sociétés. Le niveau atteint en 2008 est historiquement assez bas, bien que supérieur à celui observé durant la décennie ayant suivi le premier choc pétrolier ( ).

: une relative stabilité entre 16 et 18 % sur deux décennies, du début des années cinquante jusqu au premier choc")

11 Du milieu des années quatre-vingt jusqu à la fin des années quatre-vingt-dix, le taux d épargne des SNF françaises était assez comparable à celui des autres pays industrialisés (graphique 13). Mais la dégradation du taux d épargne des SNF françaises sur la dernière décennie est très spécifique par son ampleur et sa durée. Sur les deux dernières années, le niveau du taux d épargne brute des SNF paraît particulièrement faible en France comparé à celui des autres pays. Ainsi, en 2008, il n est plus faible qu aux États-Unis parmi tous les pays ici comparés. Ce constat est également celui de Leythienne et Smokova (2009) qui montrent que la France serait en 2007, avec l Espagne et le Portugal, l un des trois pays où le taux d épargne brute des SNF est le plus faible parmi tous les pays de l Union européenne. Le taux d autofinancement 3 des SNF françaises connaît des phases assez semblables à celles du taux d épargne. Il baisse d environ 40 points sur la dernière décennie, passant d environ 110 % en 1998 à environ 70 % en 2008 (graphique 12). Cette baisse s explique à la fois par celle du taux d épargne brute et par l augmentation du taux d investissement. Ici également, le niveau atteint en 2008 est historiquement assez bas, bien que supérieur à celui atteint durant la décennie ayant suivi le premier choc pétrolier ( ). Ces évolutions récentes défavorables du taux d épargne brute et du taux d autofinancement témoignent d une dégradation marquée de la situation financière des SNF françaises. Un tel constat a déjà été fait, par exemple par Cayssials et al. (2008) ou Givord et al. (2008). Cette situation défavorable peut paraître inquiétante au moment d affronter les difficiles années 2009 et 2010, durant lesquelles le taux d épargne des SNF devrait baisser dans tous les pays, du fait de la forte baisse

12 anticipée du taux de marge, même si l effet de cette dernière est atténué par une contraction de l impôt sur les sociétés et une réduction des dividendes versés. Le financement interne de l investissement pourrait ainsi être plus difficile. La contraction des revenus de la propriété et en particulier des actionnaires et celle de l impôt sur les sociétés permettra moins en France que dans d autres pays, comme par exemple l Allemagne, l Italie ou même l Espagne, d éviter que la contraction du taux de marge ne se reporte fortement sur le taux d épargne. En effet, la part dans la valeur ajoutée des dividendes (malgré son augmentation sur les trois dernières décennies) et des impôts sur les sociétés demeure plus faible en France que dans ces autres pays (graphique 14). Un élément favorable concernant la santé financière des SNF françaises relativement à celles d autres pays concerne le taux d endettement (cf. graphique 15) : les SNF françaises apparaissent au total moins endettées (leur dette représente en 2008 environ 120 % de la valeur ajoutée) que les SNF italiennes (150 %) ou britanniques (180 %), et plus encore espagnoles (240 %). Les SNF allemandes (100 %) ou américaines (90 %) seraient à l opposé moins endettées 4. 4 Source de ces données de taux d endettement : calculs SESOF, Banque de France

13 4.3. Du partage de la valeur ajoutée à la rentabilité du capital Les commentaires qui précèdent portent sur le partage de la valeur ajoutée mais ne renseignent pas directement sur la rentabilité du capital. L étude récente de Cette, Durant et Villetelle (2008) apporte quelques éclairages à ce sujet. Ses principaux enseignements sont les suivants : les indicateurs usuels de rentabilité économique (résultat net sur fonds propres) et de rentabilité financière (résultat net d exploitation sur capital net) des sociétés non financières françaises sont nettement orientés à la baisse depuis la fin des années quatre-vingt-dix, et leur niveau depuis le début des années 2000 est le plus bas observé depuis la fin des années quatre-vingt 5. Ce résultat est robuste à la mobilisation d indices de prix de la comptabilité nationale française ou des États-Unis pour valoriser le capital productif fixe (graphique 16a) 6 ; 5 Ce diagnostic est cohérent avec celui de Bataille et Durant (2005). Dans cette étude, le volume du capital productif fixe est calculé en distinguant deux produits, les bâtiments et les équipements, et en appliquant une loi de mortalité, identique dans les deux pays mais spécifique à chaque produit, aux flux d investissement en volume. Le volume de l investissement est calculé en déflatant les flux en valeur par les indices de prix nationaux, ou également pour la France par les indices des États-Unis. Plus exactement, dans ce dernier cas, des indices de prix de l investissement sont construits pour la France en supposant que le prix relatif de l investissement par rapport au prix de la valeur ajoutée y sont, pour chacun des deux produits, les mêmes qu aux États- Unis

des sociétés non financières françaises sont nettement orientés à la baisse depuis la fin des années quatre-vingt-dix, et leur niveau depuis le début des années 2000 est le plus bas")

14 les indicateurs usuels de rentabilité intègrent cependant une incohérence : leur dénominateur valorise les actifs aux prix de marché tandis que leur numérateur ne prend pas en compte les flux de plus ou moins values potentielles correspondants. La prise en compte de ces plus ou moins values potentielles sur les actifs des sociétés modifie le diagnostic : les indicateurs de rentabilité économique et financière apparaissent stabilisés depuis la fin des années quatre-vingt-dix, à des niveaux cependant inférieurs à ceux observés sur la fin des années quatre-vingt (graphique 16b). Les indicateurs de taux de marge et de rentabilité paraissent donc fournir un diagnostic assez cohérent : celui d une stabilité depuis au moins la fin des années quatre-vingt-dix. En 2009 et 2010, ces deux types d indicateurs devraient être orientés à la baisse.

.")

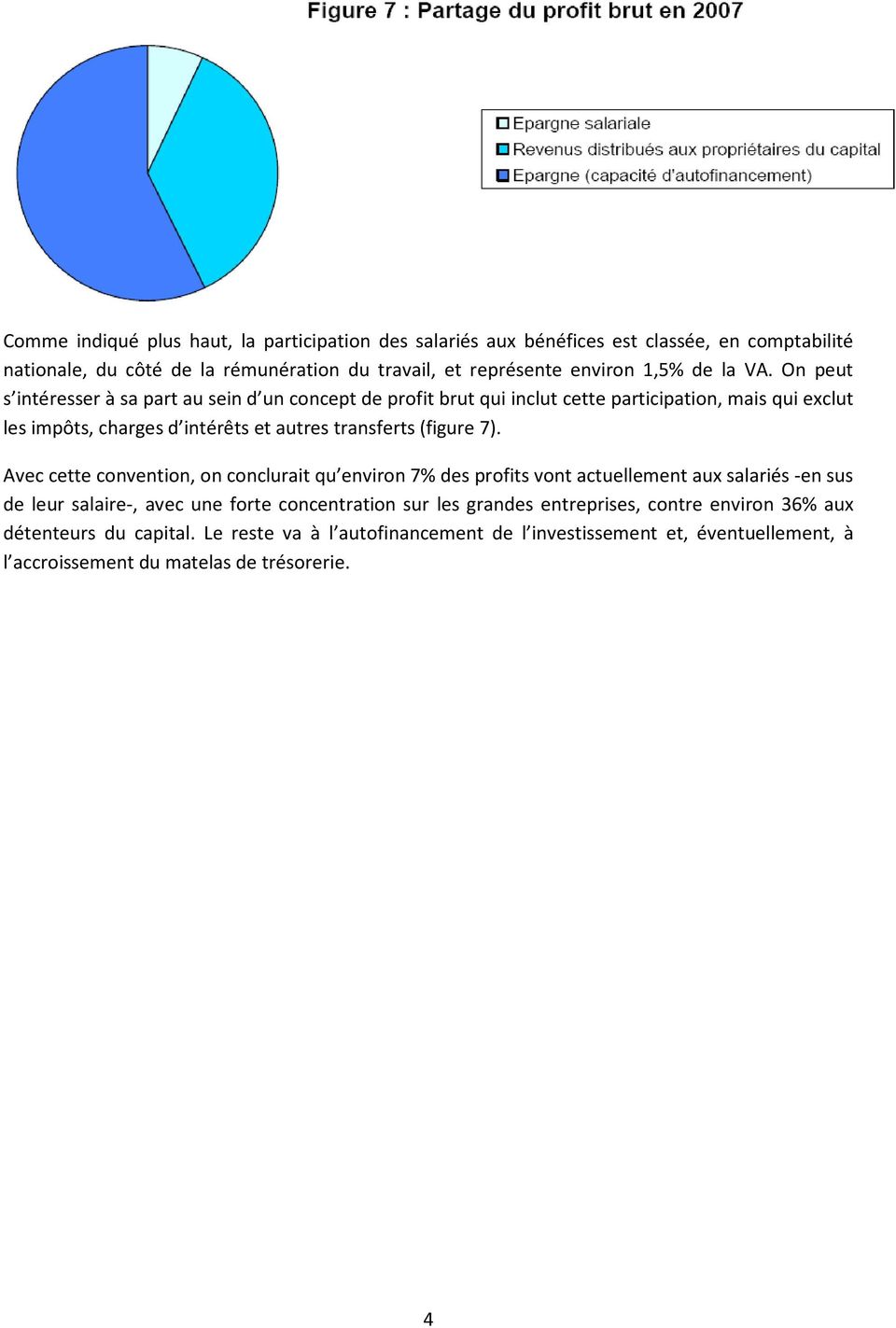

15 4.4. La répartition des profits La question de la répartition des profits des entreprises françaises entre participation et intéressement, revenus de la propriété et financement interne de l investissement a été récemment fortement évoquée dans le débat public. La France a été pionnière en matière de participation collective et d implémentation de dispositifs de partage des bénéfices. En Europe, elle est actuellement, avec le Royaume-Uni, l un des pays où ces dispositifs sont les plus développés (cf. Benhamou, 2009). Outre l obligation légale concernant la participation des salariés aux résultats, pour les entreprises de cinquante salariés et plus, trois motifs peuvent expliquer le recours à de tels dispositifs : les avantages financiers, en termes de prélèvements fiscaux et sociaux, dont bénéficient ces dispositifs. Ces derniers offrent ainsi la possibilité d accorder des éléments de rémunérations moins coûteux, pour un même revenu net de charges sociales et d impôts, qu un simple surcroît de salaire ; un partage des risques économiques avec les salariés, les éléments de rémunérations associés à ces dispositifs pouvant fluctuer, alors que le salaire de base contractuel est rigide à la baisse (sauf modification du contrat). Un tel motif signifierait, comme le précédent, une substituabilité entre le salaire et ces autres éléments de rémunération. Les travaux empiriques sur la question semblent confirmer une substituabilité, cette dernière concernant en France essentiellement le salaire et l intéressement, compte tenu du caractère obligatoire de la participation dans les entreprises d au moins cinquante salariés (cf. la synthèse proposée par Benhamou, 2009). L analyse empirique approfondie menée sur la France par Mabile (1998) à partir de données individuelles de rémunérations du début des années quatre- vingt-dix confirme une telle substituabilité. Elle montre que si, à court terme, intéressement et salaire sont assez complémentaires, «avec le temps, une certaine substitution semble s effectuer». Elle constate alors que «l intéressement s avère donc bien être, pour les entreprises, un dispositif de flexibilisation salariale» ;

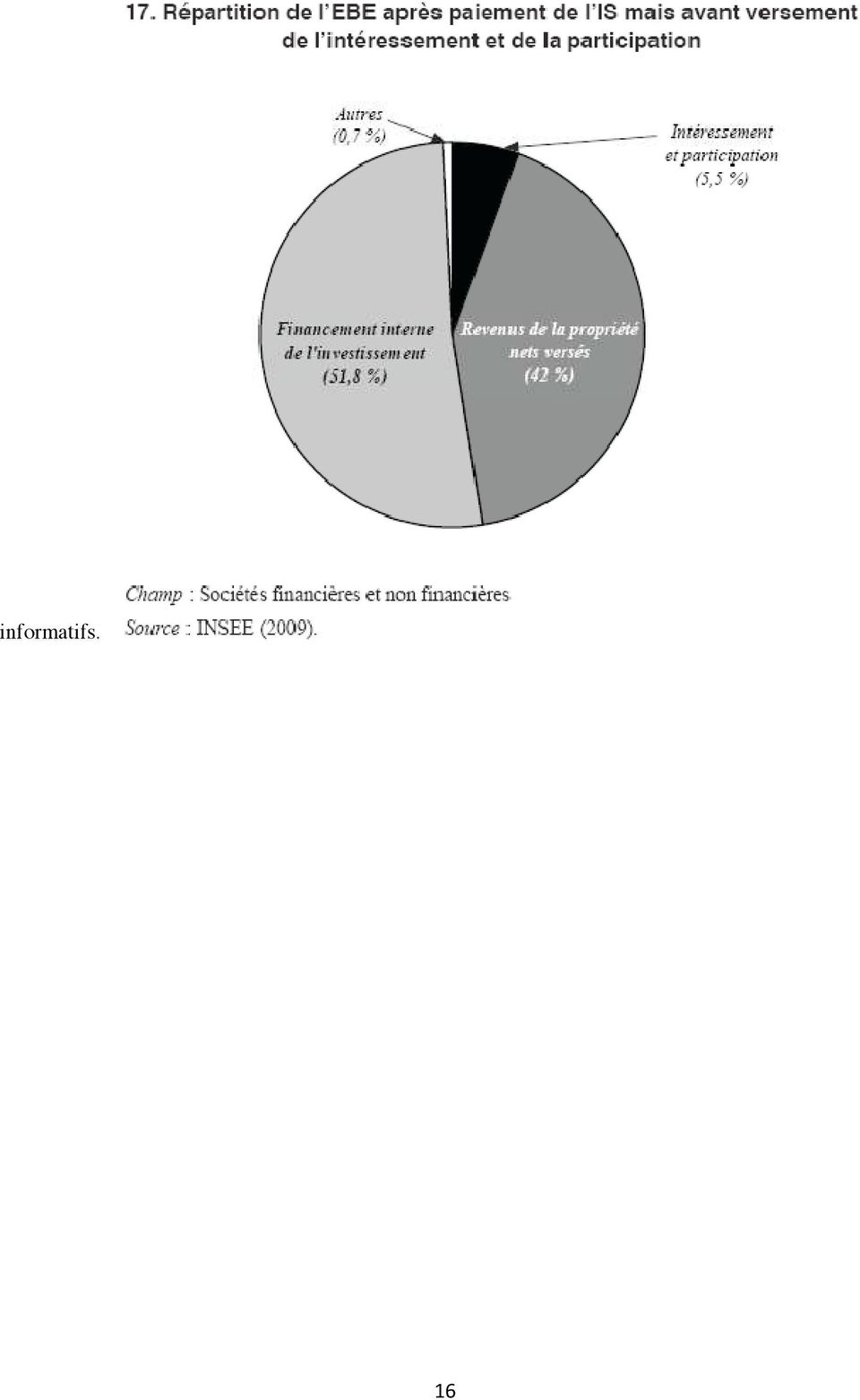

16 un mode d incitation financière parmi d autres (primes, bonus ) à l effort des salariés. Ce motif semble assez fortement validé par la littérature empirique qui indique que les entreprises pratiquant de tels dispositifs bénéficieraient, toutes choses égales par ailleurs, de gains de productivité supérieurs aux autres (cf. la synthèse de Benhamou, 2009). Les analyses développées par Cahuc et Dormont (1992 et 1997) à partir de données individuelles d entreprises françaises sur les années quatre-vingt confirmaient un tel effet des dispositifs d intéressement. Les seules données directement disponibles (cf. INSEE, 2009) ne permettent actuellement d appréhender la répartition des profits des entreprises françaises entre participation et intéressement, revenus de la propriété et financement interne de l investissement que sur les dernières années et sur le champ de l ensemble des sociétés financières et non financières (SF & NF) et non sur celui plus restreint des seules SNF correspondant à l analyse qui précède. Cette répartition peut être faite en décomposant sur ce champ le profit mesuré par l EBE des SF & NF après paiement de l impôt sur les sociétés mais avant versement de l intéressement et de la participation. Il apparaît qu en 2007, pour les SF & NF, les revenus de la propriété nets versés représentent 42 % du profit tandis que la participation et l intéressement en représentent 5½ % (graphique 17). Près de 52 % du profit est mobilisé pour le financement interne de l investissement. Ce financement interne correspond par ailleurs à environ 68 % des dépenses d investissement. Pour autant, cette approche ne renseigne pas réellement sur les retombées pour les salariés des performances de l entreprise (en termes de rentabilité) et de leur apport individuel à ces performances. Par exemple, des éléments de rémunération ponctuels associés aux performances individuelles des salariés peuvent aussi prendre la forme de bonus salariaux ou de stock-options, qui ne sont bien sûr pas inclus dans la participation et l intéressement. En conséquence, les quelques éléments chiffrés qui précèdent apparaissent assez peu informatifs..

à partir de données individuelles d entreprises françaises sur les années quatre-vingt confirmaient un tel effet des dispositifs d")

17 informatifs.

18

19

20

21

22

23

24

25

26

27

28

29

30 p 60 % 50 % 1 ) Calculer, en fonction de p, la probabilité que le DRH ne prenne pas la bonne décision concernant ce candidat. 2 ) Calculer, en fonction de p, la probabilité que le candidat considéré réussisse le test. 3 ) On note f ( p ) la probabilité qu un candidat ayant réussi le test possède réellement les compétences recherchées. Montrer que 0, 6 p f ( p) = 0, 5 p + 0, 1 4 ) tudier le sens de variation de la fonction f, puis construire son tableau de variation. 5 ) Résoudre l inéquation f ( p) 0, 9 et interpréter le résultat.

31 S ils restent libres d exprimer leurs convictions en dehors de leur service, ils doivent dans le cadre de celui-ci veiller à une stricte neutralité. Le Conseil d Etat a réaffirmé sa jurisprudence dans un arrêt de mai Le commentaire du commissaire du gouvernement, Rémy Schwartz, est éclairant. Il précise que si la liberté de conscience, proclamée dans l article 10 de la Déclaration des droits de l Homme et du Citoyen du 26 août 1789, et constamment réaffirmée depuis, est un principe, elle a cependant des limites que lui fixe un autre principe, celui de la laïcité de la République, confirmée dans l article 2 de la Constitution. «La laïcité est la neutralité, le respect de la liberté de conscience de chacun». Il rappelle aussi que la neutralité ne doit pas seulement être de fait, mais aussi d apparence «afin qu en aucun cas l usager ne puisse douter de celle-ci». Il revient sur le devoir de réserve : «Ainsi, même hors service, l agent doit veiller à ce que son comportement ne retentisse pas sur son service», mais le limite aux fonctionnaires d autorité dans les critiques qu ils pourraient émettre à l encontre du pouvoir politique en place. Ce respect d une neutralité stricte des fonctionnaires de l Etat peut aller jusqu au refus d accès aux concours de recrutement : l exemple le plus célèbre est celui de l Abbé Bouteyre : ce dernier s était inscrit à l agrégation de philosophie, mais le ministre l avait exclu de la liste des candidats autorisés à concourir au motif que l agrégation constitue un concours de recrutement des enseignants publics et qu un prêtre ne pouvait être admis dans le personnel de l enseignement public en raison du caractère laïc de ce dernier. Le Conseil d Etat rejeta le recours de l abbé Bouteyre et consacra ainsi le principe de la laïcité du personnel dans l enseignement secondaire. Cependant, rappelle R. Schwartz, les conceptions ont évolué : le refus du ministre devra se faire sous contrôle du juge administratif, et par ailleurs ne pourra être motivé que par une faute ou des prises de position individuelles de l intéressé, et non à cause de son appartenance au clergé : «C est donc, non pas telle ou telle catégorie de citoyens qu il s agit de frapper de déchéance, mais un individu auquel on pourra refuser l entrée de certaines fonctions publiques si un acte accompli par lui ne permet pas au ministre de les lui confier» Cette règle ne s applique pas dans l enseignement supérieur en vertu de la traditionnelle liberté universitaire, reconnue comme une exigence constitutionnelle. La neutralité de l Éat est réaffirmée par le Conseil Constitutionnel et constitue «un des principes constitutionnels régissant le service public». La jurisprudence de la Cour Européenne des Droits de l Homme reconnaît cette notion française de neutralité stricte : elle admet que les services publics imposent des contraintes le cas échéant incompatibles avec les convictions religieuses des intéressés. Cette neutralité stricte s applique aux agents, parce qu elle garantit la libre expression de croyance des usagers. Elle est donc une contrainte absolue. Dans le cas de l Education Nationale («ceux qui ont la charge de l encadrement et de la formation des élèves»), le Conseil d Etat ne retient pas la distinction entre ceux qui sont en contact avec le public et les autres agents. Source : Mission interministérielle de vigilance et de lutte contre les dérives sectaires (Mivilitudes).

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur

Université Montesquieu Bordeaux IV 1 ère année Licence AES Année universitaire 2012-2013 INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur Questions préliminaires

Université Montesquieu Bordeaux IV 1 ère année Licence AES Année universitaire 2012-2013 INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur Questions préliminaires

Fiscalité de l épargne et financement des entreprises. Eléments de constat et propositions

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Comparaison des enjeux énergétiques de la France et de l Allemagne

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

MASTER Mention MEEF. «Métiers de l Enseignement, l Education et la Formation Second Degré». Spécialité : HISTOIRE-GEOGRAPHIE

MASTER Mention MEEF «Métiers de l Enseignement, l Education et la Formation Second Degré». Spécialité : HISTOIRE-GEOGRAPHIE Nouveau master mis en place à compter de septembre 2013 pour les M1. Pour le

MASTER Mention MEEF «Métiers de l Enseignement, l Education et la Formation Second Degré». Spécialité : HISTOIRE-GEOGRAPHIE Nouveau master mis en place à compter de septembre 2013 pour les M1. Pour le

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Compétitivité française : Quelques constats

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Observatoire du financement des entreprises

Observatoire du financement des entreprises Rapport sur la situation économique et financière des PME Janvier 2014 1 Synthèse L Observatoire du financement des entreprises mis en place en 2010 regroupe

Observatoire du financement des entreprises Rapport sur la situation économique et financière des PME Janvier 2014 1 Synthèse L Observatoire du financement des entreprises mis en place en 2010 regroupe

Éléments méthodologiques sur le reporting environnemental 2011

1 Nos performances environnementales, sociales et sociétales en 2011 Éléments méthodologiques sur le reporting environnemental 2011 Sur les données environnementales publiées dans le présent rapport, il

1 Nos performances environnementales, sociales et sociétales en 2011 Éléments méthodologiques sur le reporting environnemental 2011 Sur les données environnementales publiées dans le présent rapport, il

Enquête sur les investissements dans l industrie

Note Méthodologique Dernière mise à jour : 30-08-2010 Enquête sur les investissements dans l industrie Avertissement : depuis mai 2010, les résultats de l enquête trimestrielle sur les investissements

Note Méthodologique Dernière mise à jour : 30-08-2010 Enquête sur les investissements dans l industrie Avertissement : depuis mai 2010, les résultats de l enquête trimestrielle sur les investissements

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Consolidation du budget l Etat répercussions sur le secteur communal. Prise de position du SYVICOL

mc14 036 Consolidation du budget l Etat répercussions sur le secteur communal Prise de position du SYVICOL Suite à la réunion du Conseil supérieur des finances communales du 20 mai 2014, le SYVICOL souhaite

mc14 036 Consolidation du budget l Etat répercussions sur le secteur communal Prise de position du SYVICOL Suite à la réunion du Conseil supérieur des finances communales du 20 mai 2014, le SYVICOL souhaite

Dans la plupart des économies avancées, les prix immobiliers ont fortement

Les prix immobiliers en France : une évolution singulière Mickaël Clévenot Division Synthèse conjoncturelle Dans la plupart des économies avancées, les prix immobiliers ont fortement augmenté entre 2000

Les prix immobiliers en France : une évolution singulière Mickaël Clévenot Division Synthèse conjoncturelle Dans la plupart des économies avancées, les prix immobiliers ont fortement augmenté entre 2000

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE. N 3 juillet 2014

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE N 3 juillet 2014 L Edito de Philippe Crevel L épargnant des temps nouveaux frappe à la porte En 2017, les «digital natives» auront pris le

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE N 3 juillet 2014 L Edito de Philippe Crevel L épargnant des temps nouveaux frappe à la porte En 2017, les «digital natives» auront pris le

Interpréter correctement l évolution de la part salariale.

Interpréter correctement l évolution de la part salariale. Gilles Saint-Paul Université de Toulouse I et Ministère de l Ecologie En, la part des salaires dans la valeur ajoutée (ou dans le PIB) est un

Interpréter correctement l évolution de la part salariale. Gilles Saint-Paul Université de Toulouse I et Ministère de l Ecologie En, la part des salaires dans la valeur ajoutée (ou dans le PIB) est un

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

3. Agrégats, ratios et équilibres macroéconomiques

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

ELEMENTS DE COMPTABILITE NATIONALE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

Les exploitations de grandes cultures face à la variabilité de leurs revenus : quels outils de gestion des risques pour pérenniser les structures?

Les exploitations de grandes cultures face à la variabilité de leurs revenus : quels outils de gestion des risques pour pérenniser les structures? Benoît Pagès 1, Valérie Leveau 1 1 ARVALIS Institut du

Les exploitations de grandes cultures face à la variabilité de leurs revenus : quels outils de gestion des risques pour pérenniser les structures? Benoît Pagès 1, Valérie Leveau 1 1 ARVALIS Institut du

BREVET DE TECHNICIEN SUPÉRIEUR ÉPREUVE DE MANAGEMENT DES ENTREPRISES BOITIER PHARMA

BREVET DE TECHNICIEN SUPÉRIEUR ÉPREUVE DE MANAGEMENT DES ENTREPRISES BOITIER PHARMA La commission de choix de sujets a rédigé cette proposition de corrigé, à partir des enrichissements successifs apportés

BREVET DE TECHNICIEN SUPÉRIEUR ÉPREUVE DE MANAGEMENT DES ENTREPRISES BOITIER PHARMA La commission de choix de sujets a rédigé cette proposition de corrigé, à partir des enrichissements successifs apportés

COMMENTAIRE. Services économiques TD

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Conseil économique et social

NATIONS UNIES E Conseil économique et social Distr. GÉNÉRALE ECE/CES/GE.20/2008/3 12 février 2008 FRANÇAIS Original: ANGLAIS COMMISSION ÉCONOMIQUE POUR L EUROPE CONFÉRENCE DES STATISTICIENS EUROPÉENS Réunion

NATIONS UNIES E Conseil économique et social Distr. GÉNÉRALE ECE/CES/GE.20/2008/3 12 février 2008 FRANÇAIS Original: ANGLAIS COMMISSION ÉCONOMIQUE POUR L EUROPE CONFÉRENCE DES STATISTICIENS EUROPÉENS Réunion

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

Manuel de l agent de crédit Banco Solidario

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

2014-2015 DS n 3 Chap 1-2h. Épreuve composée

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

Introduction FISCALITÉ

Introduction 51 Impôt sur le revenu 53 Exercer une activité au Canada par l intermédiaire d une filiale 54 Exercer une activité au Canada par l intermédiaire d une succursale 56 Mesures de contrôle des

Introduction 51 Impôt sur le revenu 53 Exercer une activité au Canada par l intermédiaire d une filiale 54 Exercer une activité au Canada par l intermédiaire d une succursale 56 Mesures de contrôle des

DEVOIR N 1 économie générale

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

G&R Europe Distribution 5

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Rémunération des Professionnels du Capital Investissement Lignes Directrices

Rémunération des Professionnels du Capital Investissement Lignes Directrices 1. Contexte Les travaux du groupe de travail de place constitué au début de l année 2009 à la demande des pouvoirs publics ont

Rémunération des Professionnels du Capital Investissement Lignes Directrices 1. Contexte Les travaux du groupe de travail de place constitué au début de l année 2009 à la demande des pouvoirs publics ont

La jurisprudence du Conseil constitutionnel et le droit civil

La jurisprudence du Conseil constitutionnel et le droit civil (exposé fait par Jacqueline de GUILLENCHMIDT lors de la rencontre franco-arménienne du 23 janvier 2007 sur le patrimoine juridique commun)

La jurisprudence du Conseil constitutionnel et le droit civil (exposé fait par Jacqueline de GUILLENCHMIDT lors de la rencontre franco-arménienne du 23 janvier 2007 sur le patrimoine juridique commun)

Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

LES CONDITIONS D ACCÈS AUX SERVICES BANCAIRES DES MÉNAGES VIVANT SOUS LE SEUIL DE PAUVRETÉ

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS :

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Nomination et renouvellement de MCF et PR associé à temps plein

Enseignants associés Référence : décret n 85-733 du 17 juillet 1985 modifié décret n 2007-772 du 10 mai 2007 et arrêté du 10 mai 2007 Le régime de l association régi par le décret n 85-733 du 17 juillet

Enseignants associés Référence : décret n 85-733 du 17 juillet 1985 modifié décret n 2007-772 du 10 mai 2007 et arrêté du 10 mai 2007 Le régime de l association régi par le décret n 85-733 du 17 juillet

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

26 e CONFÉRENCE DES MINISTRES EUROPÉENS DE LA JUSTICE

26 e CONFÉRENCE DES MINISTRES EUROPÉENS DE LA JUSTICE Helsinki (7-8 avril 2005) Les aspects sociaux de la justice La recherche de solutions juridiques aux problèmes d endettement dans une société de crédit

26 e CONFÉRENCE DES MINISTRES EUROPÉENS DE LA JUSTICE Helsinki (7-8 avril 2005) Les aspects sociaux de la justice La recherche de solutions juridiques aux problèmes d endettement dans une société de crédit

à Master professionnel Enquête sur le devenir au 1 er décembre 2013 des diplômés de Master professionnel promotion 2011

observatoire régional #41 Synthèse régionale août 2014 à Master professionnel Enquête sur le devenir au 1 er décembre 2013 des diplômés de Master professionnel promotion 2011 2 899 diplômés de M2 professionnel

observatoire régional #41 Synthèse régionale août 2014 à Master professionnel Enquête sur le devenir au 1 er décembre 2013 des diplômés de Master professionnel promotion 2011 2 899 diplômés de M2 professionnel

Corefris RAPPORT ANNUEL 2011. Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France?

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Mobile : 15% de part de marché, 3 ans seulement après le lancement

RESULTATS ANNUELS 2014 Paris, le 12 mars 2015 16 millions d abonnés (fixes et mobiles) Mobile : 15% de part de marché, 3 ans seulement après le lancement Chiffre d affaires dépassant pour la première fois

RESULTATS ANNUELS 2014 Paris, le 12 mars 2015 16 millions d abonnés (fixes et mobiles) Mobile : 15% de part de marché, 3 ans seulement après le lancement Chiffre d affaires dépassant pour la première fois

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

les Contrats de mariage, les régimes matrimoniaux

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

LES INÉGALITÉS s accroissent dans

EMPLOI Le POUVOIR et le PEUPLE Florence Jaumotte et Carolina Osorio Buitron LES INÉGALITÉS s accroissent dans de nombreux pays avancés depuis les années 80, essentiellement par suite de la concentration

EMPLOI Le POUVOIR et le PEUPLE Florence Jaumotte et Carolina Osorio Buitron LES INÉGALITÉS s accroissent dans de nombreux pays avancés depuis les années 80, essentiellement par suite de la concentration

La fonction publique en France

MINISTÈRE DE LA RÉFORME DE L ÉTAT, DE LA DÉCENTRALISATION ET DE LA FONCTION PUBLIQUE édition 2013 La fonction en France Des métiers au service des citoyens les essentiels Dans la fonction, tous les agents

MINISTÈRE DE LA RÉFORME DE L ÉTAT, DE LA DÉCENTRALISATION ET DE LA FONCTION PUBLIQUE édition 2013 La fonction en France Des métiers au service des citoyens les essentiels Dans la fonction, tous les agents

Analyse Financière Les ratios

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland [email protected] L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland [email protected] L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

CPA Canada Tendances conjoncturelles (T1 2015)

") CPA Canada Tendances conjoncturelles (T1 2015) Préparée pour les Comptables professionnels agréés du Canada Le 1 er mai 2015 Renseignements sur le sondage Le rapport trimestriel CPA Canada Tendances conjoncturelles

CPA Canada Tendances conjoncturelles (T1 2015) Préparée pour les Comptables professionnels agréés du Canada Le 1 er mai 2015 Renseignements sur le sondage Le rapport trimestriel CPA Canada Tendances conjoncturelles

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Introduction Frédéric PETITBON Un contexte difficile Nicolas PERNOT

Introduction Frédéric PETITBON Directeur général délégué, IDRH Les collectivités doivent à la fois respecter des engagements vis-à-vis des citoyens, poursuivre des démarches managériales et tenir compte

Introduction Frédéric PETITBON Directeur général délégué, IDRH Les collectivités doivent à la fois respecter des engagements vis-à-vis des citoyens, poursuivre des démarches managériales et tenir compte

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Fonds Assurance Retraite du contrat BNP Paribas Avenir Retraite Données au 31 décembre 2014. Communication à caractère publicitaire

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

Qui sont les enseignants?

Extrait de : Regards sur l'éducation 2008 : Panorama Accéder à cette publication : http://dx.doi.org/10.1787/9789264040649-fr Qui sont les enseignants? Merci de citer ce chapitre comme suit : OCDE (2009),

Extrait de : Regards sur l'éducation 2008 : Panorama Accéder à cette publication : http://dx.doi.org/10.1787/9789264040649-fr Qui sont les enseignants? Merci de citer ce chapitre comme suit : OCDE (2009),

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

Ministère de l emploi, de la cohésion sociale et du logement. Ministère de la santé et des solidarités

Ministère de l emploi, de la cohésion sociale et du logement Ministère de la santé et des solidarités Direction générale du travail Bureau RT3 - Durée et Revenus du Travail Section participation financière

Ministère de l emploi, de la cohésion sociale et du logement Ministère de la santé et des solidarités Direction générale du travail Bureau RT3 - Durée et Revenus du Travail Section participation financière

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Evolution des risques sur les crédits à l habitat

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen