Thème 7 LA GLOBALISATION

|

|

|

- Luc Lemelin

- il y a 10 ans

- Total affichages :

Transcription

1 Thème 7 LA GLOBALISATION FINANCIERE

2 Globalisation financière I. DEFINITION DE LA GLOBALISATION FINANCIERE A. La désintermédiation B. Le décloisonnement C. La déréglementation II. ESSOR ET ORGANISATION DU MARCHE FINANCIER A. L Autorité des Marchés Financiers (AMF) B. L entreprise de marché, Euronext C. Les intermédiaires négociateurs III. LE FONCTIONNEMENT DU MARCHE FINANCIER A. La capitalisation boursière B. Les indices boursiers C. La segmentation du marché boursier D. Les produits financiers IV. LE ROLE DU MARCHE FINANCIER A. Financement de l économie et allocation des ressources B. Gestion de l information C. Les dysfonctionnements des marchés financiers D. La crise des subprimes

3 I. DEFINITION DE LA GLOBALISATION FINANCIERE La globalisation financière correspond aux 3 D (déréglementation, désintermédiation, décloisonnement). La déréglementation consiste à abolir les réglementations entravant la liberté dans les opérations financières internationales. Elle s est progressivement généralisée à l ensemble des pays industrialisés. S appuyant notamment sur l ouverture du système financier japonais en , sur le démantèlement des systèmes nationaux de contrôle des changes (1985 en France), sur la création du marché unique des capitaux (1990) et une certaine harmonisation des fiscalités en Europe, la déréglementation s inscrit dans le cadre de la vague de libéralisation des mouvements de capitaux qui s est répandue dans l ensemble des pays. La désintermédiation traduit le développement de la finance directe par rapport à la finance indirecte, c est-à-dire le recours de plus en plus important, pour toute opération de placement ou d emprunt, aux marchés financiers internationaux, sans passer par les intermédiaires financiers et bancaires. Enfin, le décloisonnement correspond non seulement à la suppression des frontières nationales entre les marchés mais aussi, à l intérieur de ces marchés, à l éclatement des compartiments existants : le marché monétaire (capitaux à court terme).

, sur la création du marché unique")

4 II. ESSOR ET ORGANISATION DU MARCHE FINANCIER A. L Autorité des Marchés Financiers (AMF) - L'AMF est un organisme public indépendant, doté de la personnalité morale et disposant d'une autonomie financière, qui a pour missions de veiller à la protection de l'épargne investie dans les instruments financiers et tout autre placement donnant lieu à appel public à l'épargne ; à l'information des investisseurs et au bon fonctionnement des marchés d'instruments financiers. - L'AMF réglemente et contrôle l'ensemble des opérations financières portant sur des sociétés cotées : introductions en bourse, augmentations de capital, offres publiques, fusions... et veille au bon déroulement des offres publiques boursières. Elle vérifie que les sociétés publient, en temps et en heure, une information complète et de qualité, délivrée de manière équitable à l'ensemble des acteurs. - L AMF autorise la création de SICAV et de FCP. Elle vérifie notamment l'information figurant dans le prospectus simplifié de chaque produit qui doit être remis au client avant d'investir. - L AMF définit les principes d'organisation et de fonctionnement des entreprises de marchés (Euronext Paris) et des systèmes de règlement-livraison (Euroclear France). Elle approuve les règles des chambres de compensation (Clearnet). - L'AMF détermine les règles de bonne conduite et les obligations que doivent respecter les professionnels autorisés à fournir des services d'investissement ou des conseils en investissement. - L AMF contrôle les conseillers en investissements financiers et établit un rapport sur les agissements des agences de notation financière.

5

6 B. L entreprise de marché, Euronext Le 20 mars 2000, les marchés financiers assistent à la fusion des bourses nationales de Paris (ParisBourse SA), Bruxelles (BXS) et Amsterdam (AEX) en vue de créer Euronext (automne 2000). La première bourse Paneuropéenne voit ainsi le jour le 22 septembre La Bourse de Paris représente 60% du nouvel ensemble, celle d Amsterdam (32%) et celle de Bruxelles (8%). Le modèle de marché Euronext est entré en vigueur à Paris le 23 avril Euronext est ainsi l'entreprise de marché qui gère les marchés de la Bourse de Paris. Elle assure la gestion des systèmes informatiques de cotation ; l enregistrement des négociations entre membres de la bourse, via une chambre de compensation qui garantit paiement et livraison des titres ; la gestion de l'adhésion des membres, de l'admission et de la radiation des valeurs ; la diffusion des informations boursières et des conditions d'exécution des négociations et la promotion du marché auprès des émetteurs ou des investisseurs. Pour assurer ses nombreuses missions, Euronext a le rôle d une maison mère dirigeant un ensemble de filiales spécialisées dans les différents métiers boursiers.

7 Eurolist est un marché réglementé. Les sociétés y sont classées par ordre alphabétique avec un critère de capitalisation boursière. A pour les sociétés dont la capitalisation est supérieure à 1 milliard d euros, B pour les sociétés dont la capitalisation est comprise entre 1 milliard d euros et 150 millions d euros et C pour les sociétés dont la capitalisation est inférieure à 150 millions d euros. Eurolist regroupe ainsi environ 700 sociétés cotées. Alternext est un marché non réglementé, c'est-à-dire un marché où les valeurs ne font pas l objet d une procédure d admission et où les sociétés cotées (principalement des PME et des PMI) ne sont pas soumises à des obligations de diffusion d informations. Le marché libre est un marché non réglementé mais organisé d Euronext. Contrairement à Eurolist, les sociétés présentes sur le Marché libre (principalement des petites entreprises) n'ont aucune obligation d'information légale spécifique. Le Marché libre n'offre, par conséquent, pas le même niveau de liquidité, d'information et de sécurité qu'eurolist. Euronext.liffe regroupe les marchés dérivés (marchés réglementés sur lesquels se modifient des contrats à terme et d options, réservés à des spécialistes) d Amsterdam, de Paris, de Londres, de Bruxelles et de Lisbonne. Euronext.liffe regroupe le MONEP (marché réglementé français de produits dérivés spécialisé dans les contrats à terme et les options sur actions ou sur indices, 1987) et le MATIF (marché réglementé français de produits dérivés spécialisé dans les contrats à terme et options sur les taux d intérêt et les marchandises, 1986). Ces marchés sont dits dérivés de ceux des obligations et actions en ce sens qu ils commercialisent des titres définis par rapport au risque.

ne sont pas")

8 C. Les intermédiaires négociateurs En raison de la technicité des marchés de valeurs mobilières, des intermédiaires spécialisés sont chargés du bon déroulement des transactions. Depuis 1996, les métiers de la bourse sont ouverts à l ensemble des prestataires de services d investissement français et étrangers, soit les établissements de crédit et les entreprises d investissement, sous réserve d avoir été agréé par l AMF et le CECEI.

9 Organisation du marché financier par l AMF Autorité des Marchés Financiers (AMF) COB + CMF + CDGF Sociétés faisant appel au marché - Introduction en bourse - Emission d actions -Emission d obligations - Offres publiques Bourse de Paris (Euronext Paris) et infra structures de marché (Clearnet, Euroclear) Intermédiaires financiers - Entreprises d investissement - Banques Sociétés de gestion - OPCVM - Mandats de gestion Conseillers en investissements financiers Clients - épargnants

10 III. LE FONCTIONNEMENT DES MARCHES FINANCIERS Le fonctionnement du marché financier est généralement associé à celui des marchés boursiers. Ces derniers sont de deux sortes. Le marché primaire où ont lieu les premières cotations en bourse (introductions). L'entreprise vend directement ses actions à des actionnaires. On pourrait assimiler le marché primaire à un marché des actions neuves. Le marché secondaire où les actionnaires se revendent les actions des sociétés. Le marché secondaire pourrait être assimilé à un marché d'actions d'occasion. Il assure la liquidité et la mobilité de l épargne investie en valeurs mobilières. Son rôle est de fournir une évaluation permanente des titres cotés et d effectuer des transactions.

11 Un marché boursier est généralement caractérisé par sa capitalisation boursière, ses indices et ses produits financiers. A. La capitalisation boursière Un moyen de cerner l activité de la bourse repose sur le calcul de la capitalisation boursière. Elle est égale au produit du cours d un titre par le nombre de titres émis. La capitalisation totale est la valeur boursière de tous les titres inscrits à la cote d une place financière. Il existe également une capitalisation boursière des actions, des obligations, des titres participatifs La capitalisation varie en fonction des fluctuations des cours boursiers et des opérations en capital. Les introductions en bourse, les privatisations, les augmentations de capital, l inscription à la cote de nouveaux emprunts obligataires renforcent la capitalisation boursière. La capitalisation flottante permet de caractériser la liquidité du marché d une action. Elle correspond à la proportion de titres détenus par les actionnaires dont l objectif n est pas de contrôler l entreprise mais de gérer un portefeuille d actions de façon à obtenir la meilleure rentabilité. Un flottant élevé garantit une bonne liquidité sur le marché secondaire.

12 D après le critère de la capitalisation boursière, il est possible de hiérarchiser les différentes places internationales et d effectuer des comparaisons. Ce calcul doit cependant tenir compte d un fait nouveau. Euronext N.V et NYSE Group Inc se sont rapprochés pour donner naissance à NYSE Euronext, le 4 avril NYSE Euronext (NYSE/New York et Euronext/Paris: NYX) est ainsi le plus grand et le plus liquide groupe boursier au monde et offre la gamme de produits et de services financiers la plus diversifiée. NYSE Euronext, qui rassemble 6 marchés au comptant dans 5 pays et 6 marchés dérivés, est numéro un mondial pour la cotation de valeurs, la négociation de produits au comptant, de produits dérivés d actions et de taux, d obligations et la diffusion de données de marché. Au 28 février 2007 (avant la crise des subprime), cette nouvelle entité réalisait une capitalisation boursière globale des sociétés cotées sur ses marchés de milliards de dollars ( milliards d euros) et une valeur moyenne des échanges d approximativement 118,8 milliards de dollars (89,9 milliards d euros par jour).

13 B. Les indices boursiers Les indices boursiers permettent de mesurer l évolution des marchés boursiers, de comparer les résultats des différentes places financières. Ils servent de référence pour mesurer les performances boursières des investisseurs et des gestionnaires de portefeuilles. Un indice boursier représente par un nombre unique la variation relative d un ensemble de cours boursiers. Il se définit par l échantillon des valeurs retenues, la pondération des valeurs le composant, la date de référence (ou période de base). La gestion des indices d Euronext est confiée à un Conseil indépendant composé de personnalités reconnues pour leur expertise dans les domaines financiers et statistiques et de représentants des organes de tutelle des marchés financiers. Ce Conseil scientifique a pour mission de gérer les échantillons et d en contrôler la fiabilité et la représentativité. Pour chaque indice, Euronext calcule plusieurs mesures ; l indice des prix ou indice nu qui ne tient pas compte des dividendes versés, et deux indices de rentabilité. La valeur de l indice nu se calcule de la manière suivante : I = x Somme des capitalisations quotidiennes des valeurs / (K + CB) K est le coefficient de la base dû aux admissions, radiations, et opérations modifiant le capital, et CB représente la capitalisation de base au 31 décembre de l année de référence.

.")

14 Euronext dispose d une gamme complète d indices boursiers qui sont adaptés à chaque segment de la bourse. Les indices CAC 40, SBF 120 et SBF 250 ont été conçus selon une logique d emboîtements (SBF 250 > SBF 120 > CAC 40). Les valeurs du CAC 40 doivent figurer parmi les 100 premières capitalisations boursières et avoir un capital flottant de l ordre de 65%. Les trois indices CAC 40, SBF 80 et SBF 120 ; ainsi que les deux nouveaux indices technologiques (IT CAC et IT CAC 50) sont calculés en continu : chaque nouveau cours coté de l une des valeurs de l échantillon est diffusé toutes les 30 secondes. Quatre autres indices (SBF 250, MIDCAC, indices du second marché et du nouveau marché) sont calculés sur la base des cours d ouverture et de clôture. Enfin une série de nouveaux indices ont été introduits durant l année 2007.

sont calculés en continu : chaque nouveau cours coté de l une des valeurs de l")

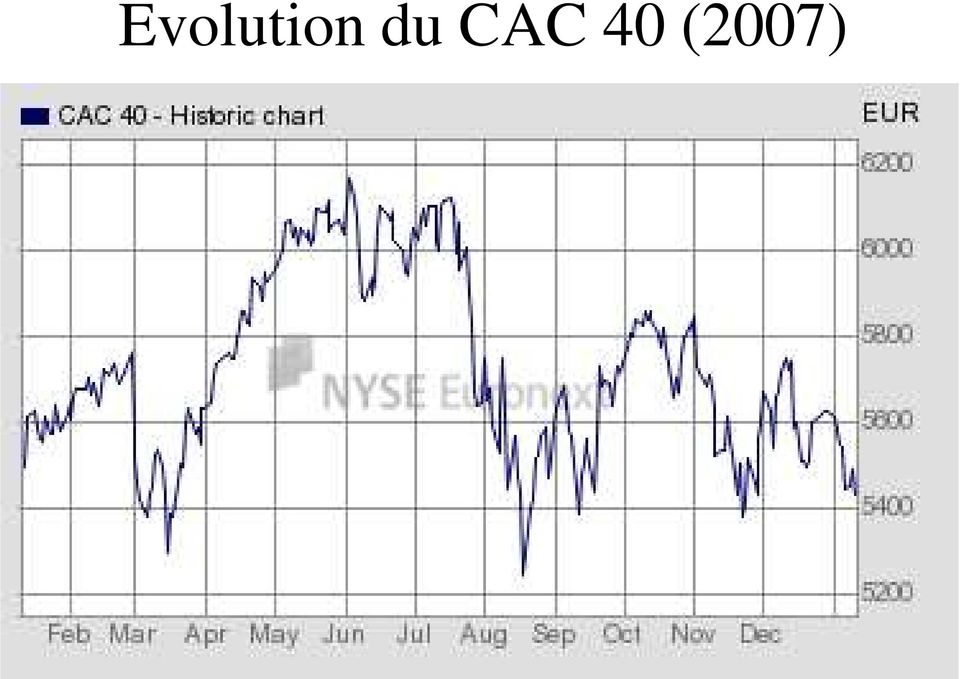

15 Evolution du CAC 40 (2007)

16 EVOLUTION DU CAC 40 (2008)

17 Evolution du CAC 40 de 1997 à 2009

18 C. La segmentation du marché boursier Euronext a défini trois segments de marché : - Le segment des Blue Chips qui regroupe les 250 plus fortes capitalisations. Il est reflété au travers de deux indices : Euronext 100 et Euronext 150. Euronext 100 se compose d un échantillon comprenant les actions des 100 plus grandes sociétés cotées sur Euronext et sélectionnées selon des critères de capitalisation boursière et de liquidité. Les valeurs françaises représentent 65% de l indice. Euronext 150 se compose quant à lui des actions des 150 plus grandes sociétés. - Le segment des valeurs «Next Economy» recense les valeurs technologiques (indice Next Economy). On y retrouve les entreprises exerçant des activités liées à l informatique, les semi-conducteurs, l internet, les logiciels, les télécommunications, le commerce électronique Ces sociétés doivent remplir des conditions d admission standardisées et harmonisées : publication de rapports trimestriels, de rapports en anglais, d un calendrier de communication financière, mis en place de normes internationales de comptabilité (IAS) - Le segment «Prime Market» ou «P Prime» conçu pour mettre en valeur les sociétés appartenant aux secteurs d activité traditionnels et dont la capitalisation est faible ou moyenne.

19 100 Top Stocks 150 M-Prime Next Economy

20 D. Les produits financiers Trois types de produits (les actions, les obligations et les titres mixtes) - Les obligations sont des titres de créance émis par les entreprises publiques ou privées, l Etat ou les établissements de crédits. Pour les souscripteurs, il s agit de créances sur les émetteurs, donnant droit à une rémunération en principe fixe, déterminée par le taux d intérêt en vigueur au moment de l emprunt. Sur le marché obligataire de la place de Paris, l Etat est généralement le principal émetteur d obligations. On distingue généralement : * les obligations à taux variable (le taux et le coupon annuel varient en fonction du taux pris comme référence) * les obligations indexées (sur les prix) * les obligations convertibles en actions (si le cours est supérieur au remboursement de l obligation, le souscripteur peut exercer un droit d option et devenir actionnaire) * Les obligations à bons de souscription (OBSO), donnant droit à souscrire à de nouvelles obligations à un prix préalablement fixé.

21 - Les actions sont des titres de propriété qui correspondent à une part du capital social d une société. Les actions sont émises lors de la constitution des sociétés ou de l augmentation de capital. Elles sont la contrepartie d un apport de fonds propres, et donnent droit aux actionnaires : (i) de participer à la gestion de la société (présence au conseil d administration où ils ont droit de vote au prorata de leur apport); (ii) de percevoir des dividendes lors de la réalisation de bénéfices par la société. On distingue les actions à bons de souscription d actions (ASBA) émises à un prix supérieur à leur cote (permettant d acheter ultérieurement d autres titres de la même société) ; les actions à dividende prioritaire sans droit de vote (ADPSDV) ; les dividendes titres ou actions accumulantes dont les dividendes sont payés en actions et non en monnaie (cette procédure permet aux sociétés d augmenter leurs capitaux propres sans puiser dans leur capacité d autofinancement). - Les titres mixtes comprennent les certificats d investissement et les titres participatifs. Les CI sont divisés en un certificat de droit de vote et un certificat d investissement négociable (droit aux bénéfices et aux réserves, droit à l information). Lorsque les deux certificats sont entre les mains du même titulaire, l action est reconstituée de plein droit. sont considérés comme des fonds propres. Les TP ne confèrent ni droit de vote, ni droit de regard dans la gestion de l entreprise. Ils assurent cependant une rémunération comportant une partie fixe et une partie variable.

22 - Les OPCVM (organisme de placement collectif en valeurs mobilières) sont des produits d'épargne qui présentent deux caractéristiques principales ils permettent de détenir une partie d'un portefeuille de valeurs mobilières (actions, obligations ) commun à plusieurs investisseurs, la gestion de ce portefeuille collectif est confiée à un professionnel. Ils sont à capital variable. On distingue généralement trois catégories d OPCVM: (i) les OPCVM «actions» internationales et pays zone euro (marché financier) ; (ii) les OPCVM «obligations» internationales et pays zone euro (marché financier) et (iii) les OPCVM «monétaires» internationales et européennes (marché monétaire : SICAV et FCP). - Depuis 1989, des Fonds Commun de Créances (FCC) peuvent également être créés. Sans personnalité morale et en copropriété, ces fonds ont pour objet d acquérir des créances (crédits immobiliers, crédits consommation ) et d émettre simultanément des parts représentatives de celles-ci (ce sont des valeurs mobilières cotées ou non). Grâce à ces opérations, les établissements de crédit peuvent convertir une partie de leurs créances (crédits bancaires) en titres. On parle alors de titrisation.

23 IV. LE ROLE DU MARCHE FINANCIER A. Financement de l économie et allocation des ressources Le marché financier met en relation les agents à déficit de financement (les entreprises, les collectivités locales, l Etat) et les agents à capacité de financement (principalement les ménages). Le financement par le marché primaire devient direct lorsque les émissions de titres sont réalisés par les agents économiques à déficit de financement (investisseur) et souscrites par les agents qui épargnent (épargnant). Grâce au marché financier, l investisseur n a pas à rechercher l épargnant (et inversement), il existe bien une dissociation des décisions d investissement et d épargne. Le marché financier permet également aux intermédiaires financiers de lever des capitaux, de se procurer des ressources, principalement sous forme d émissions d obligations qu elles prêtent aux entreprises. La fonction de financement du marché financier sera généralement appréciée par la comparaison entre les ressources collectées sur ce marché (émissions d actions d obligations et autres valeurs mobilières) et un indicateur économique (généralement le PIB ou la FBCF). Le ratio émissions de valeurs mobilières sur le PIB permet de comparer les ressources collectées sur le marché financier et la production.

24 B. Gestion de l information Les différentes économies étant caractérisées par un certain degré d incertitude, le marché financier constitue le lieu privilégié où les agents viennent estimer «l état de confiance» et la rentabilité estimée des capitaux. En d autres termes, les agents estiment la rentabilité de projets futurs en tenant compte de la psychologie du marché. Cet état de confiance est évalué en Bourse. Le prix d un titre évolue en fonction des offres et des demandes, c est à dire des positions que prennent les agents en termes d estimation des revenus futurs et de leur préférence pour la liquidité. Si le prix d un titre augmente, c est parce qu une majorité d agents se portent acheteurs, pensant que la situation de l entreprise ou la conjoncture économique vont s améliorées dans l avenir. Le prix d un titre en Bourse mesure l évaluation, par le marché, du capital d une entreprise coté. Dans un monde incertain, le marché financier permet donc de déterminer le prix du capital d une entreprise, ce dernier conditionnant largement le volume d investissements et donc le niveau d activité dans l économie. De manière concrète, le marché secondaire remplit la fonction fondamentale d évaluer quotidiennement les titres, compte tenu de toute l information disponible. On dit que le marché assure la découverte du prix. La valeur du marché, c est à dire le prix des titres sur le marché secondaire est une valeur de référence qui indique les conditions auxquelles peuvent émis les nouveaux titres sur le marché primaire.

25 C. Les dysfonctionnements des marchés financiers Si les marchés fonctionnaient de manière convenable, le prix d un actif devrait toujours refléter son niveau normal (la finance parle de prix fondamental), c est à dire la somme actualisée des revenus futurs qu il procure. Dans la réalité, des anomalies apparaissent suite à des problèmes d information ou d irrationalité des agents. Les problèmes d information interviennent lorsque les acteurs présents sur le marché ne disposent pas de la même information (l asymétrie d information est étudiée par la théorie de l agence) ou d une mauvaise information. Ceux qui bénéficient d un avantage en la détention d informations que d autres n ont pas (le spéculateurs, les initiés connaissant à l avance les entreprises et leurs stratégies, les dirigeants d entreprises) peuvent manipuler les marchés à leur profit (exemple des affaires Enron, MobilCom, Vivendi ). Les problèmes d irrationalité d agents surgissent lorsque les agents économiques se trompent sur les évolutions futures ou sur les mécanismes économiques les expliquant (exemple des erreurs d anticipations liées à une sur-évaluation ou une sous-évaluation des résultats d une entreprise).dans tous les cas de figure, les prix des actifs vont diverger par rapport à leurs prix fondamentaux. De tels mouvements conduisent à des corrections brutales de cours. Ainsi paradoxal que cela soit, plus les marchés financiers auront une bonne connaissance du monde économique (c est à dire des informations fiables et pertinentes sur la situation économique et financière des agents qui interviennent sur les marchés), plus les corrections risquent d être brutales.

26 D. La crise des subprime Cette crise a pour origine des prêts accordés aux ménages américains présentant de trop faibles garanties pour accéder aux emprunts normaux dits prime. En 2006, ce type de crédits représentait près de 45% des nouveaux prêts hypothécaires. Dans ce système, tout le monde y trouvait son compte. Les ménages les moins solvables étaient séduits par une politique bancaire qui leur permettait d accéder à la propriété (cette politique tablait sur des remboursements faibles durant les premières années, puis un alourdissement progressif de la charge de la dette). Les conseillers financiers et immobiliers empochaient des commissions importantes. Les établissements bancaires sortaient ces créances «douteuses» de leur actif pour les convertir en titres vendus sur les marchés financiers (titrisation). Des investisseurs achetaient ces titres qui offraient des rémunérations élevées. Toutefois, la machine commença à se gripper au 4ème trimestre Un nombre croissant de ménages ne pouvant faire face à leurs échéances, les taux de défaut sur les prêts dits subprime augmentèrent dans des proportions importantes. Certains ménages furent ainsi amenés à revendre leur bien immobilier sur le marché désormais en pleine déprime. Au 1er trimestre 2007, ce fût le tour des établissements spécialisés qui s étaient trop engagés sur ces produits. Près d une vingtaine d établissements durent fermer leurs portes.

27 CRISE DES SUBPRIMES Bulle immobilière ( milliards de $?) Taux de croissance de l immobilier (2007) + 211% au Royaume Uni + 189% en Espagne + 171% aux USA + 139% en France Bien immobilier n est pas un bien ordinaire, il est recherché pour son utilité intrinsèque et pour son rendement d actif. Hausse des prix de l immobilier de 1996 à En 2005, près de 28% des acheteurs américains étaient des spéculateurs. Bulle du crédit Les acteurs financiers ont participé à l euphorie financière. La croissance des crédits immobiliers a été considérable entre 2000 et 2006, on est passé de 4800 à 9800 milliards de $ (le taux d épargne des ménages est devenu négatif, % en 2005) Le montant des prêts hypothécaires, dits subprime, a été multiplié par 7 de 2001 à 2007, soit 1170 milliards de $ (12% de l encours des crédits immobiliers). Spread (écart entre taux des crédits subprime à 30 ans et obligations d Etat à 30 ans a baissé de 225 à 175 pts de 2001 à 2005). Innovations et techniques financières (titrisation, effet levier)

28 Actif BILAN D UNE BANQUE Passif Actif Stable Crédit aux entreprises propres Crédit immobilier Crédit à la consommation Passif Stable Capitaux Titrisation Actif Circulant Titres de créances Passif circulant BILAN D UNE ENTREPRISE Actif Passif Actif Stable Passif Stable Immobilisations Capitaux propres Actif Circulant Passif circulant Stocks Dettes Créances clients Effet Levier

29

30

SYSTEMES FINANCIERS ET MONETAIRES

Université d Auvergne, Clermont I Faculté de Sciences économiques et de gestion 2 ème année de DEUG Cours de Mr Diemer Arnaud SYSTEMES FINANCIERS ET MONETAIRES CHAPITRE III : LE MARCHE FINANCIER PLAN I

Université d Auvergne, Clermont I Faculté de Sciences économiques et de gestion 2 ème année de DEUG Cours de Mr Diemer Arnaud SYSTEMES FINANCIERS ET MONETAIRES CHAPITRE III : LE MARCHE FINANCIER PLAN I

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Cours Mario Dehove INSTITUTIONS ET THÉORIE DE LA MONNAIE Septembre 2001. Chapitre 5. Le marché financier

Chapitre 5 Le marché financier Le marché financier est le marché sur lequel sont émis et échangés les titres à long terme d une durée supérieure à sept ans : les actions et les obligations. Ces titres

Chapitre 5 Le marché financier Le marché financier est le marché sur lequel sont émis et échangés les titres à long terme d une durée supérieure à sept ans : les actions et les obligations. Ces titres

LES ACQUISITIONS DE TITRES. Analyse des opérations d'acquisition de titres (frais bancaires et TVA). TABLE DES MATIERES

. TABLE DES MATIERES") LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui

Compartiment : non Nourricier : oui") NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui Un fonds commun de placement d'entreprise (FCPE) est un organisme de placement collectif

NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui Un fonds commun de placement d'entreprise (FCPE) est un organisme de placement collectif

Guide d information sur les OPCVM

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

Chapitre 5 Qu est-ce que la globalisation financière?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 mars 2015 à 13:47 Chapitre 5 Qu est-ce que la globalisation financière? Introduction La globalisation financière est à la fois la condition d un système financier

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 mars 2015 à 13:47 Chapitre 5 Qu est-ce que la globalisation financière? Introduction La globalisation financière est à la fois la condition d un système financier

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

S informer sur. Capital investissement:

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

Thème 2 : la monnaie et les banques : le carburant de notre économie

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : INFORMATIONS CONCERNANT LES PLACEMENTS ET LA GESTION : OPCVM conforme aux normes européennes

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

II. CARACTERISTIQUES DES MARCHES A TERME

II. CARACTERISTIQUES DES MARCHES A TERME Le marché à terme définit un prix d'échange pour un produit donné et pour une date future. Ce prix formé par la libre confrontation de l'offre et la demande, sert

II. CARACTERISTIQUES DES MARCHES A TERME Le marché à terme définit un prix d'échange pour un produit donné et pour une date future. Ce prix formé par la libre confrontation de l'offre et la demande, sert

GLOSSAIRE VALEURS MOBILIERES

GLOSSAIRE VALEURS MOBILIERES Action Valeur mobilière représentant une part du capital d'une société. Le détenteur d'une action bénéficie d'une rémunération sous forme de dividendes et a normalement un

GLOSSAIRE VALEURS MOBILIERES Action Valeur mobilière représentant une part du capital d'une société. Le détenteur d'une action bénéficie d'une rémunération sous forme de dividendes et a normalement un

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

PARVEST WORLD AGRICULTURE Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

PROSPECTUS COMPLET PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE

PROSPECTUS COMPLET OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Présentation succincte : Dénomination : Forme juridique : Compartiments/nourricier : Société de gestion

PROSPECTUS COMPLET OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Présentation succincte : Dénomination : Forme juridique : Compartiments/nourricier : Société de gestion

Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger

Rabat, le 15 juillet 2008. Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger Dans le cadre de la libéralisation

Rabat, le 15 juillet 2008. Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger Dans le cadre de la libéralisation

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

LOI FÉDÉRALE SUR LES PLACEMENTS COLLECTIFS DE CAPITAUX (LPCC) DU 23 JUIN 2006

DU 23 JUIN 2006") LOI FÉDÉRALE SUR LES PLACEMENTS COLLECTIFS DE CAPITAUX (LPCC) DU 23 JUIN 2006 NEUFLIZE USA OPPORTUNITES $ Société d investissement à capital variable de droit français Fusion-absorption de la SICAV NEUFLIZE

LOI FÉDÉRALE SUR LES PLACEMENTS COLLECTIFS DE CAPITAUX (LPCC) DU 23 JUIN 2006 NEUFLIZE USA OPPORTUNITES $ Société d investissement à capital variable de droit français Fusion-absorption de la SICAV NEUFLIZE

FCPE EP ECHIQUIER PATRIMOINE. Notice d Information

FCPE EP ECHIQUIER PATRIMOINE Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097559 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise

FCPE EP ECHIQUIER PATRIMOINE Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097559 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise

PROSPECTUS SIMPLIFIE

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

S informer sur. Les obligations

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

CE COMMUNIQUÉ NE DOIT PAS ÊTRE PUBLIÉ, DISTRIBUÉ OU DIFFUSÉ, DIRECTEMENT OU INDIRECTEMENT, AUX ÉTATS-UNIS, AU CANADA, EN AUSTRALIE, OU AU JAPON.

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS ET Transfert des actions MONCEAU FLEURS sur le compartiment Offre Publique d Alternext La durée d investissement

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS ET Transfert des actions MONCEAU FLEURS sur le compartiment Offre Publique d Alternext La durée d investissement

Glossaire des Instruments Financiers

Clientèle de Particuliers Glossaire des Instruments Financiers Au 1 er avril 2013 Le Glossaire des Instruments Financiers constitue, avec les Conditions Générales, les Conditions Particulières et le Guide

Clientèle de Particuliers Glossaire des Instruments Financiers Au 1 er avril 2013 Le Glossaire des Instruments Financiers constitue, avec les Conditions Générales, les Conditions Particulières et le Guide

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Comment aborder l Investment Challenge dans les meilleures conditions?

en collaboration avec Comment aborder l Investment Challenge dans les meilleures conditions? Vous participez au concours organisé par l association Transaction l Investment Challenge, et vous avez bien

en collaboration avec Comment aborder l Investment Challenge dans les meilleures conditions? Vous participez au concours organisé par l association Transaction l Investment Challenge, et vous avez bien

INSTRUMENTS FINANCIERS

BANQUE NEUFLIZE OBC BANQUE NEUFLIZE OBC INSTRUMENTS FINANCIERS 2 ANNEXE A LA CONVENTION DE COMPTE 6 DÉFINITION DES RISQUES 7 TCN (TITRES DE CRÉANCES NÉGOCIABLES) 8 OBLIGATIONS 9 ACTIONS 10 BONS DE SOUSCRIPTION

BANQUE NEUFLIZE OBC BANQUE NEUFLIZE OBC INSTRUMENTS FINANCIERS 2 ANNEXE A LA CONVENTION DE COMPTE 6 DÉFINITION DES RISQUES 7 TCN (TITRES DE CRÉANCES NÉGOCIABLES) 8 OBLIGATIONS 9 ACTIONS 10 BONS DE SOUSCRIPTION

Une information plus détaillée sur ce document est disponible sur demande écrite.

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Tarifs des principales opérations sur titres

Deutsche Bank Tarifs des principales opérations sur titres Tarifs d application à partir du 01/07/2015 06764 Cette brochure livre un aperçu des tarifs d application pour les opérations les plus courantes

Deutsche Bank Tarifs des principales opérations sur titres Tarifs d application à partir du 01/07/2015 06764 Cette brochure livre un aperçu des tarifs d application pour les opérations les plus courantes

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

AOF. mini-guide. Bourse. Euronext Paris. Comment investir en Bourse? Mars 2006

AOF mini-guide Bourse «Comment investir en Bourse? Euronext Paris Mars 2006 Je suis très heureux d ouvrir les pages du nouveau guide de l investisseur édité par AOF et d avoir l occasion de saluer cette

AOF mini-guide Bourse «Comment investir en Bourse? Euronext Paris Mars 2006 Je suis très heureux d ouvrir les pages du nouveau guide de l investisseur édité par AOF et d avoir l occasion de saluer cette

FCPE AG2R LA MONDIALE ES CARMIGNAC INVESTISSEMENT. Notice d Information

FCPE AG2R LA MONDIALE ES CARMIGNAC INVESTISSEMENT Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097549 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun

FCPE AG2R LA MONDIALE ES CARMIGNAC INVESTISSEMENT Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097549 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun

Disponible du 26 mai au 16 septembre 2014 (dans la limite de l enveloppe disponible, soit 5 millions d euros)

") Aréalys Support présentant un risque de perte en capital en cours de vie et à l échéance Un objectif de gain de 6 % (nets de frais de gestion annuels)* par année écoulée grâce à l indice CAC 40 À l échéance

Aréalys Support présentant un risque de perte en capital en cours de vie et à l échéance Un objectif de gain de 6 % (nets de frais de gestion annuels)* par année écoulée grâce à l indice CAC 40 À l échéance

PRESENTATION DES FONDS COMMUNS DE PLACEMENT DE CGF BOURSE

00 PRESENTATION DES FONDS COMMUNS DE PLACEMENT DE CGF BOURSE SOMMAIRE QU EST-CE QU UN FONDS COMMUN DE PLACEMENT?...04 QUELS SONT LES AVANTAGES LIES AUX FONDS COMMUNS DE PLACEMENT?...04 Y-A-T IL DES RISQUES

00 PRESENTATION DES FONDS COMMUNS DE PLACEMENT DE CGF BOURSE SOMMAIRE QU EST-CE QU UN FONDS COMMUN DE PLACEMENT?...04 QUELS SONT LES AVANTAGES LIES AUX FONDS COMMUNS DE PLACEMENT?...04 Y-A-T IL DES RISQUES

PRODUITS DÉRIVÉS LES CONTRATS À TERME : MODE D EMPLOI

PRODUITS DÉRIVÉS LES CONTRATS À TERME : MODE D EMPLOI About NYSE Euronext NYSE Euronext (NYX) est l un des principaux opérateurs de marchés financiers et fournisseurs de technologies de négociation innovantes.

PRODUITS DÉRIVÉS LES CONTRATS À TERME : MODE D EMPLOI About NYSE Euronext NYSE Euronext (NYX) est l un des principaux opérateurs de marchés financiers et fournisseurs de technologies de négociation innovantes.

MISE EN PLACE D UN PLAN D ACTIONNARIAT SALARIE

MISE EN PLACE D UN PLAN D ACTIONNARIAT SALARIE EIFFAGE annonce ce jour la mise en place d une offre d actions réservée aux salariés dans le cadre de l article L. 225-138-1 du Code de commerce et de l article

MISE EN PLACE D UN PLAN D ACTIONNARIAT SALARIE EIFFAGE annonce ce jour la mise en place d une offre d actions réservée aux salariés dans le cadre de l article L. 225-138-1 du Code de commerce et de l article

Commerzbank AG Certificats Factors

Commerzbank AG Certificats Factors Corporates & Markets Produits présentant un risque de perte en capital. Les instruments dérivés présentés sont soumis à des risques (voir les facteurs de risque sur la

Commerzbank AG Certificats Factors Corporates & Markets Produits présentant un risque de perte en capital. Les instruments dérivés présentés sont soumis à des risques (voir les facteurs de risque sur la

INFORMATIONS CLES POUR L INVESTISSEUR

INFORMATIONS CLES POUR L INVESTISSEUR Ce document fournit des informations essentielles aux investisseurs de cet OPCVM. Il ne s agit pas d un document promotionnel. Les informations qu il contient vous

INFORMATIONS CLES POUR L INVESTISSEUR Ce document fournit des informations essentielles aux investisseurs de cet OPCVM. Il ne s agit pas d un document promotionnel. Les informations qu il contient vous

ARIAL Monétaire ISR. Notice d Information

ARIAL Monétaire ISR Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061409 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

ARIAL Monétaire ISR Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061409 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Découvrir la Bourse et le Marché Financier GLOSSAIRE

Découvrir la Bourse et le Marché Financier GLOSSAIRE Actions Actions à dividende prioritaire Action de concert Actionnaire majoritaire Actionnaire minoritaire Actions ordinaires Actionnariat salarié Administrateurs

Découvrir la Bourse et le Marché Financier GLOSSAIRE Actions Actions à dividende prioritaire Action de concert Actionnaire majoritaire Actionnaire minoritaire Actions ordinaires Actionnariat salarié Administrateurs

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

TURBOS Votre effet de levier sur mesure

TURBOS Votre effet de levier sur mesure Société Générale attire l attention du public sur le fait que ces produits, de par leur nature optionnelle, sont susceptibles de connaître de fortes fluctuations,

TURBOS Votre effet de levier sur mesure Société Générale attire l attention du public sur le fait que ces produits, de par leur nature optionnelle, sont susceptibles de connaître de fortes fluctuations,

Position AMF n 2004-07 Les pratiques de market timing et de late trading

Position AMF n 2004-07 Les pratiques de market timing et de late trading Textes de référence : articles 411-65, 411-67 et 411-68 du règlement général de l AMF 1. Questions-réponses relatives aux pratiques

Position AMF n 2004-07 Les pratiques de market timing et de late trading Textes de référence : articles 411-65, 411-67 et 411-68 du règlement général de l AMF 1. Questions-réponses relatives aux pratiques

SHARE DU COMPARTIMENT SHARE JAPAN

SHARE (ci-après la «Société») Société d Investissement à Capital Variable Siège social : 12, rue Eugène Ruppert, L-2453 Luxembourg R.C.S. Luxembourg N B 28.744 AVIS AUX ACTIONNAIRES DU COMPARTIMENT SHARE

SHARE (ci-après la «Société») Société d Investissement à Capital Variable Siège social : 12, rue Eugène Ruppert, L-2453 Luxembourg R.C.S. Luxembourg N B 28.744 AVIS AUX ACTIONNAIRES DU COMPARTIMENT SHARE

UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

MAM ENTREPRISES FAMILIALES

MAM ENTREPRISES FAMILIALES Prospectus complet 12 Rond-Point des Champs-Elysées 75008 Paris Tél. 01 53 40 20 20 www.meeschaert.com 1 Prospectus simplifié PARTIE A STATUTAIRE Respecte les règles d investissement

MAM ENTREPRISES FAMILIALES Prospectus complet 12 Rond-Point des Champs-Elysées 75008 Paris Tél. 01 53 40 20 20 www.meeschaert.com 1 Prospectus simplifié PARTIE A STATUTAIRE Respecte les règles d investissement

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

Lexique. L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable).

.") Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

Communiqué de Presse

Communiqué de Presse CE COMMUNIQUE NE DOIT PAS ETRE DIFFUSE AUX ETATS-UNIS, AU CANADA OU AU JAPON Augmentation de capital en numéraire destinée à lever un produit brut d environ 100 millions d euros susceptible

Communiqué de Presse CE COMMUNIQUE NE DOIT PAS ETRE DIFFUSE AUX ETATS-UNIS, AU CANADA OU AU JAPON Augmentation de capital en numéraire destinée à lever un produit brut d environ 100 millions d euros susceptible

LBPAM ACTIONS INDICE FRANCE

PROSPECTUS SIMPLIFIE LBPAM ACTIONS INDICE FRANCE (SICAV à catégories d'actions : action E et action R) PARTIE A STATUTAIRE Présentation succincte Dénomination : LBPAM ACTIONS INDICE FRANCE Forme juridique

PROSPECTUS SIMPLIFIE LBPAM ACTIONS INDICE FRANCE (SICAV à catégories d'actions : action E et action R) PARTIE A STATUTAIRE Présentation succincte Dénomination : LBPAM ACTIONS INDICE FRANCE Forme juridique

SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER JANVIER 2012, SUSCEPTIBLE D ÊTRE PORTÉ À 330,6 MILLIONS D EUROS.

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Produits complexes. Produits non complexes. Risques généraux liés aux opérations de trading

Nous proposons un large éventail de produits d investissement présentant chacun des risques et des avantages spécifiques. Les informations ci-dessous offrent une description d ensemble de la nature et

Nous proposons un large éventail de produits d investissement présentant chacun des risques et des avantages spécifiques. Les informations ci-dessous offrent une description d ensemble de la nature et

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

AXA WORLD FUNDS Société d Investissement à Capital Variable domiciliée au Luxembourg

AXA WORLD FUNDS Société d Investissement à Capital Variable domiciliée au Luxembourg Siège : 49, avenue J. F. Kennedy L-1855 Luxembourg Registre du Commerce : Luxembourg, B-63.116 INFORMATION AUX ACTIONNAIRES

AXA WORLD FUNDS Société d Investissement à Capital Variable domiciliée au Luxembourg Siège : 49, avenue J. F. Kennedy L-1855 Luxembourg Registre du Commerce : Luxembourg, B-63.116 INFORMATION AUX ACTIONNAIRES

Guide pratique des OPCVM

2010 Guide pratique des OPCVM Service Education des Epargnants CDVM V 3 06/10/2010 Produits de gestion collective OPCVM Les OPCVM au Maroc Qu est ce qu un OPCVM Comment fonctionnent-ils? Quels sont les

2010 Guide pratique des OPCVM Service Education des Epargnants CDVM V 3 06/10/2010 Produits de gestion collective OPCVM Les OPCVM au Maroc Qu est ce qu un OPCVM Comment fonctionnent-ils? Quels sont les

Table des matières. Schéma B Schéma C. Annexe II

Loi du 20 décembre 2002 concernant les organismes de placement collectif et modifiant la loi modifiée du 12 février 1979 concernant la taxe sur la valeur ajoutée, telle qu elle a été modifiée par la loi

Loi du 20 décembre 2002 concernant les organismes de placement collectif et modifiant la loi modifiée du 12 février 1979 concernant la taxe sur la valeur ajoutée, telle qu elle a été modifiée par la loi

Guide de l investisseur

Guide de l investisseur Sommaire 2 Les principes d investissement 5 Les différentes formes d investissement 6 Les obligations 16 Les actions 24 Les fonds d investissement 36 Les produits dérivés 42 Les

Guide de l investisseur Sommaire 2 Les principes d investissement 5 Les différentes formes d investissement 6 Les obligations 16 Les actions 24 Les fonds d investissement 36 Les produits dérivés 42 Les

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

LETTRE D'INFORMATION DES PORTEURS FCP KBL RICHELIEU RARETE

Paris, le 4 avril 2014 LETTRE D'INFORMATION DES PORTEURS FCP KBL RICHELIEU RARETE Madame, Monsieur, Vous êtes porteur de parts du fonds commun de placement (FCP) KBL Richelieu Rareté et nous vous remercions

Paris, le 4 avril 2014 LETTRE D'INFORMATION DES PORTEURS FCP KBL RICHELIEU RARETE Madame, Monsieur, Vous êtes porteur de parts du fonds commun de placement (FCP) KBL Richelieu Rareté et nous vous remercions

CHAPITRE 4 MARCHES et EPARGNE

CHAPITRE 4 MARCHES et EPARGNE Section 1. Les marchés de capitaux I. Le marché financier Dans un sens plus étroit, c'est le marché où s'échangent les titres à moyen et long terme (valeurs mobilières) contre

CHAPITRE 4 MARCHES et EPARGNE Section 1. Les marchés de capitaux I. Le marché financier Dans un sens plus étroit, c'est le marché où s'échangent les titres à moyen et long terme (valeurs mobilières) contre

I DEFINITION DES WARRANTS...

SOMMAIRE I DEFINITION DES WARRANTS... 4 SPÉCIFICITÉ DES WARRANTS... 5 LE RÉGIME FISCAL... 6 PRINCIPAUX CRITÈRES D ÉVALUATION... 9 II DEUX LIGNES STRATEGIQUES D UTILISATION DES WARRANTS... 12 A TITRE D

SOMMAIRE I DEFINITION DES WARRANTS... 4 SPÉCIFICITÉ DES WARRANTS... 5 LE RÉGIME FISCAL... 6 PRINCIPAUX CRITÈRES D ÉVALUATION... 9 II DEUX LIGNES STRATEGIQUES D UTILISATION DES WARRANTS... 12 A TITRE D

TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300!

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

Les placements des organismes d assurance à fin 2012

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

G&R Europe Distribution 5

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations L opportunité pour l Expert- Comptable de proposer un audit financier aux clients concernés Au sommaire

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations L opportunité pour l Expert- Comptable de proposer un audit financier aux clients concernés Au sommaire

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Communiqué de presse Ne pas distribuer, directement ou indirectement, aux Etats-Unis, au Canada, en Australie ou au Japon

Ce communiqué ne constitue pas une offre de valeurs mobilières aux Etats-Unis ni dans tout autre pays. Les Obligations (et les actions sous-jacentes) ne peuvent être ni offertes ni cédées aux Etats-Unis

Ce communiqué ne constitue pas une offre de valeurs mobilières aux Etats-Unis ni dans tout autre pays. Les Obligations (et les actions sous-jacentes) ne peuvent être ni offertes ni cédées aux Etats-Unis

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

ARIAL Obligations. Notice d Information

ARIAL Obligations Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061419 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

ARIAL Obligations Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061419 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

Les prestations spécifiques aux contrats d assurance vie et de capitalisation Les autres prestations spécifiques

BNP Paribas - Martinique SOMMAIRE LA CONVENTION PATRIMONIALE Les services de la convention patrimoniale La tarification de la convention patrimoniale LA CONSERVATION DU PORTEFEUILLE TITRES Les droits de

BNP Paribas - Martinique SOMMAIRE LA CONVENTION PATRIMONIALE Les services de la convention patrimoniale La tarification de la convention patrimoniale LA CONSERVATION DU PORTEFEUILLE TITRES Les droits de

Emprunt Obligataire «Tunisie Leasing 2013-1»

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

RÉSUMÉ (TRADUCTION) Credit Suisse International

Credit Suisse International") RÉSUMÉ (TRADUCTION) Credit Suisse International Notes zéro coupon, liées à un indice, remboursables automatiquement, d un montant maximum total de EUR 100.000.000, échéance 2011, Série NCSI 2006 469 ISIN

RÉSUMÉ (TRADUCTION) Credit Suisse International Notes zéro coupon, liées à un indice, remboursables automatiquement, d un montant maximum total de EUR 100.000.000, échéance 2011, Série NCSI 2006 469 ISIN

SG FRANCE PME. Pour profiter des opportunités du marché des PME et ETI françaises. Commercialisation jusqu au 31 juillet 2014

FONDS PROTÉGÉ EN CAPITAL À HAUTEUR DE 70% À L ÉCHÉANCE SG FRANCE PME Pour profiter des opportunités du marché des PME et ETI françaises Commercialisation jusqu au 31 juillet 2014 n Ce placement n est pas

FONDS PROTÉGÉ EN CAPITAL À HAUTEUR DE 70% À L ÉCHÉANCE SG FRANCE PME Pour profiter des opportunités du marché des PME et ETI françaises Commercialisation jusqu au 31 juillet 2014 n Ce placement n est pas

alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance.

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

«Cap Orange» Offre réservée au personnel du Groupe en France

«Cap Orange» Offre réservée au personnel du Groupe en France 13 mai 2014 Orange SA met en œuvre une opération d actionnariat salarié intitulée «Cap Orange», sous la forme d une offre réservée au personnel

«Cap Orange» Offre réservée au personnel du Groupe en France 13 mai 2014 Orange SA met en œuvre une opération d actionnariat salarié intitulée «Cap Orange», sous la forme d une offre réservée au personnel