Chapitre 12- Du tableau de nancement au tableau des ux de trésorerie

|

|

|

- Florence St-Germain

- il y a 10 ans

- Total affichages :

Transcription

1 Chapitre 12- Du tableau de nancement au tableau des ux de trésorerie Vincent Drobinski 13 février 2014 Table des matières 1 Le tableau de nancement du PCG Première partie du tableau Modèle préconisé par le plan comptable Analyse du contenu Exemple Deuxième partie du tableau de nancement : l analyse de la variation du Fonds de roulement Modèle de tableau préconisé par le PCG Elaboration du tableau Interprétation des soldes Le tableau de ux de trésorerie Présentation La dé nition de la trésorerie Les Flux de trésorerie Les ux de trésorerie liés à l activité Les ux de trésorerie liés à l investissement Les ux de trésorerie liés au nancement Les Tableaux des ux de trésorerie de l Ordre des Experts Comptables A partir du résultat net A partir du résultat d exploitation Utilité de l analyse de la variation de la trésorerie Applications Exercice Enoncé : JANU SA Annexes Documents à présenter Correction Exercice 2 : SINCLAIR

2 3.2.1 Enoncé Documents Annexes Correction Exercice 3 : PAZIRAL Enoncé Documents Annexes Correction

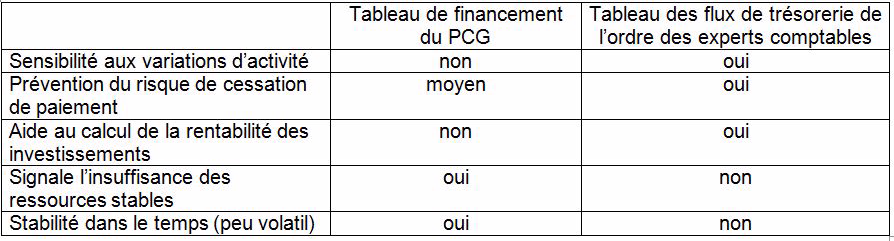

3 Le bilan fonctionnel constitue une photographie, à la clôture de l exercice, du déroulement des di érents cycles et permet d évaluer l équilibre ou le déséquilibre de nancement de l entreprise. Toutefois il est insu sant pour expliquer l évolution de l équilibre nancier de l entreprise. Le tableau de nancement est un complément de l analyse statique donnée par le bilan fonctionnel et propose une analyse dynamique de l équilibre nancier. Il permet de décrire les modi cations intervenues au cours d un exercice dans son mode de nancement. Même s il est toujours utilisé, on verra qu il s appuie sur la CAF qui est une mauvaise mesure de la trésorerie. Pour cette raison et s alignant sur la doctrine et la pratique internationales, l Ordre des Experts Comptables (O.E.C.) recommande la présentation d un tableau des ux de trésorerie destiné à expliquer la variation de trésorerie de l exercice. Il s agit d un tableau très compréhensible, adapté à la communication nancière, très proche des normes et des pratiques internationales. 1 Le tableau de nancement du PCG Le tableau de nancement du PCG est fortement inspiré de la conception fonctionnelle du bilan. Le fonds de roulement net et plus précisément sa variation constitue le lien entre les deux parties du tableau de nancement du PCG. Pour comprendre l évolution d une entreprise, il est nécessaire de disposer pour chaque exercice d un certain nombre d informations que ne fournissent pas les documents classiques que sont le bilan et le compte de résultat. Par exemple, le montant des investissements réalisés, le montant de l endettement contracté, le montant des dividendes distribués, le montant de la CAF... de telles informations sont contenues dans le tableau de nancement. Ce tableau facilite donc l analyse des di érentes stratégies mises en œuvre par l entreprise (stratégie de croissance, de nancement, de distribution des dividendes, de recentrage). Ce document a été rendu obligatoire par la loi du 1er mars 1984 relative à la prévention et au règlement amiable des di cultés des entreprises pour les entreprises qui ont un e ectif égal ou supérieur à 300 salariés ou un CA égal ou supérieur à 18 millions d euros. Il est obligatoire également pour les entreprises adhérant à un CGA 1. Le tableau de nancement est un tableau des emplois et des ressources qui explique les variations du patrimoine de l entreprise au cours de la période de référence. Cette période est la durée de l exercice. Le patrimoine de l entreprise étant décrit dans le bilan, ce sont les bilans au 31/12/N-1 et au 31/12/N qui 1 Un centre de gestion agréé (CGA) est une structure associative créée par des expertscomptables ou une chambre consulaire (CCI, Chambre de Métiers et de l Artisanat, Chambre d Agriculture) ou encore une organisation professionnelle. Sa vocation première est double : prévenir les risques scaux optimiser la gestion de l exploitation agricole Avant de pouvoir exercer cette mission, le centre de gestion doit obtenir un agrément de l administration scale. 3

4 serviront d éléments de comparaison. Ces bilans sont des bilans avant répartition des résultats 1.1 Première partie du tableau La première partie du tableau de nancement donne la variation du FRNG et son explication à partir des ressources durables et des emplois stables de l exercice. Elle permet d évaluer l équilibre structurel du bilan fonctionnel. Elle permet d inventorier les mouvements comptables intervenus durant l exercice et a ectant les emplois et ressources stables : nouveaux emplois, nouvelles ressources, mais aussi diminution des emplois et des ressources stables. La première partie du tableau fait donc apparaître : Les ressources durables dont a disposé l entreprise au cours de l exercice ; Les emplois stables qui ont été réalisés au cours de ce même exercice. Il faut rechercher et identi er les mouvements comptables générateurs de véritables ressources ou emplois nouveaux. Ce premier tableau débouche sur la variation du FRNG et son explication par le haut du bilan : Fonds de roulement = ressources stables - emplois stables On déduit de cette relation que pour une période de temps : FR = ressources stables - emplois stables = ressources du tableau - emplois du tableau Les ressources durables dont l entreprise a disposé au cours de l exercice représentent la variation des ressources durables entre le début et la n de l exercice. De même les emplois stables réalisés au cours de l exercice représentent la variation des emplois stables entre le début et la n de l exercice. Puisque RS - ES = FRNG, alors RS - ES = FRNG Les opérations qui génèrent des recettes monétaires sont inscrites comme ressources. Elles comprennent : Les ressources proprement dites (CAF, produits de cessions d immobilisations, apports en capital, emprunts) Mais aussi la diminution d emplois (remboursement de prêt, diminution du FR). Toute diminution des emplois libère en e et des ressources qui deviennent disponibles pour d autres nancements. Les opérations qui génèrent des dépenses monétaires gurent comme emplois. Elles comprennent : Les emplois proprement dits (acquisitions d immobilisation, augmentation du FR, paiement de dividendes) 4

5 Mais aussi la diminution des ressources (remboursement d emprunts, prélèvement sur le capital) Les amortissements et les provisions n apparaissent pas dans le tableau de nancement car ces mouvements ne génèrent ni recettes, ni dépenses. Remarque : le tableau de nancement de l OEC comporte une exception partielle à cette règle. Dans ce tableau les mouvements a ectant les provisions pour dépréciation de l actif circulant sont considérés comme des emplois (dotation) ou des ressources (reprises). L OEC considère que ces provisions entraîneront des manque à gagner à CT et quelles sont donc génératrices de ux monétaires Modèle préconisé par le plan comptable (a) montant brut transféré au cours de l exercice (b) sauf CBC et soldes créditeurs des banques (c) Hors prime de remboursement des obligations Analyse du contenu Ressources durables 5

6 CAF = RN + DAP + VCEAC - PCEAC - Reprises sur A et P - quote part de subvention virée au résultat Emplois stables Les ressources du tableau de nancement. 6

7 Les emplois du tableau de nancement Exemple Cette année, la société a beaucoup plus investi qu au cours de l exercice précédent (+116 %). L auto nancement, qui s élevait en N-1 à ( ) = , s établit pour l exercice N à ( ) = (+44,7 %). 7

= 29 732, s")

8 En N-1, le fonds de roulement progressait. Mais on a assisté l année suivante à une inversion dans de fortes proportions. Comment en est-on arrivé là? Les investissements ont explosé mais ils n ont été nancés que pour 22 % par l endettement et à peine plus par l auto nancement. Donc la moitié des investissements est nancée par des ressources de trésorerie (qui n apparaissent pas sur ce tableau). Gestion de funambule Deuxième partie du tableau de nancement : l analyse de la variation du Fonds de roulement Elle permet de véri er le respect de la règle d équilibre du bilan fonctionnel. FR = BFR + trésorerie Donc pour une période de temps : FR = BFR + trésorerie La variation de la trésorerie n est cependant qu un objet d analyse secondaire dans ces tableaux. Elle sert surtout à calculer la variation du FR de deux façons : FR = RS - ES FR = BFR + trésorerie Alors que la première partie du tableau de nancement donne l explication de la variation du FRNG par le haut du bilan, la deuxième donne cette explication par le bas du bilan : Les deux tableaux aboutissent au même solde, mais de sens opposé. Toute variation du FRNG a des répercussions sur la trésorerie et sur le BFR. La 2e partie constitue donc une analyse des variations des actifs et passifs d exploitation hors exploitation et de trésorerie. Le FRNG peut être déterminé à partir des ressources et des emplois stables. Les postes d actif notamment sont toujours retenus pour leur montant brut : Pour l exercice N, le bilan présente les valeurs brutes, les provisions et les valeurs nettes ; Pour l exercice N-1, penser à rajouter si nécessaire les provisions pour dépréciation de l actif circulant aux montants nets de l exercice N-1. 8

9 1.2.1 Modèle de tableau préconisé par le PCG Elaboration du tableau Les di érentes variations sont obtenues par comparaison des valeurs brutes des postes concernés dans les deux bilans successifs. Poste d actif : Augmentation : besoin à nancer Diminution : dégagement de ressources Poste de passif : Augmentation : dégagement ressource supplémentaire Diminution : besoin, augmentation d un besoin ou diminution de ressource Interprétation des soldes Les variations des postes sont classées en trois groupes : variation exploitation 9

10 variation hors exploitation variation trésorerie On a donc : FRNG = ACE + ACHE + AT - DCTE - DCTHE - PT FRNG = BFRE + BFRHE + T FRNG = solde A + solde B + solde C ( solde A + solde B = BFR) Les soldes du tableau sont calculés à l envers : dégagement - besoins. Par conséquent un signe négatif signi e une augmentation du solde et inversement. On a donc : Solde A = - BFRE Solde B = - BFRHE A + B = - BFR Solde C = - T Le total A + B + C représente la variation du FRNG avec un signe inverse. En e et, de la relation fondamentale T = FR - BFR, on déduit : BFR + T = FR Et BFR + T = FR Or A + B + C = - BFR - T = - FR Les première et deuxième partie du tableau de nancement donnent le même solde mais de signe opposé. C est logique : si la première partie du tableau indique une ressource nette, la seconde partie indique comment cette ressource est employée et le FRNG est alors considéré comme un emploi net. Conclusion Le premier tableau met en évidence la politique d investissement de l entreprise et les nancements stables qui l on permise. Dans le second, compte tenu de la variation du FRNG et du BFR, apparaissent les conséquences en termes de trésorerie. Cette structure entraîne cependant une approche des ressources internes par la CAF. Cet indicateur est discutable dans la mesure où il ne représente qu un ux potentiel de trésorerie. 10

11 2 Le tableau de ux de trésorerie Le tableau des ux a pour objet d analyser les causes de la variation de la trésorerie. Di érentes classi cations des ux de trésorerie sont concevables (par nature, par objet, par fonctions, etc.), Le tableau étudié privilégie un classement par fonctions. Trois fonctions sont retenues : activité, investissement et nancement. Le tableau de nancement devant être considéré comme un document de synthèse, la trésorerie doit être issue des rubriques concernées du bilan. Cela exclut de tenir compte d éléments inscrits en engagements hors bilan tels que les e ets escomptés non échus. Outre la trésorerie disponible immédiatement, la trésorerie comprend l ensemble des instruments nanciers qui permettent à l entreprise de gérer, sans prendre de risques signi catifs, ses excédents ou ses besoins de trésorerie à court terme. 2.1 Présentation Le tableau des ux de trésorerie permet : de faciliter les comparaisons des états nanciers de l entreprise avec ceux d autres entreprises du même secteur d activités, d évaluer et de communiquer la capacité de l entreprise à générer de la trésorerie d exploitation et les conséquences de ses décisions d investissement et de nancement, une analyse rétrospective sur les opérations réalisées et une analyse prévisionnelle sur les ux à venir. La di érence entre la trésorerie d ouverture et la trésorerie de clôture, la variation de trésorerie, est ainsi justi ée et décomposée par le tableau des ux de trésorerie. Il existe une di érence importante entre : le Tableau de Financement dit "Tableau des Emplois et des Ressources", le Tableau des Flux de Trésorerie. Le tableau des ux de trésorerie répond aux préoccupations actuelles des entreprises qui recherchent comment les di érents ux monétaires ont permis d améliorer, de maintenir ou de diminuer le niveau de trésorerie. C est un outil intéressant d analyse de l origine des variations de trésorerie. Il intéresse les actionnaires qui peuvent ainsi analyser les politiques nancières des entreprises : investissement, nancement, distribution de dividendes, capacité à rémunérer le capital. Les créanciers quant à eux, peuvent y déceler d éventuels risques de défaillance et apprécier la solvabilité de l entreprise, en raison des décaissements ultérieurs découlant des nouveaux emprunts. Trois catégories de ux sont ainsi retenues : les ux liés à l activité, les ux liés aux opérations d investissement, 11

12 les ux liés aux opérations de nancement. On a alors : Flux net de trésorerie généré par l activité + Flux net de trésorerie liés aux opérations d investissement + Flux net de trésorerie liés aux opérations de nancement = Variation de trésorerie Et : Variation de trésorerie = Trésorerie nette à la clôture Trésorerie nette à l ouverture 2.2 La dé nition de la trésorerie Selon l avis de l O.E.C., la trésorerie s élargit et inclut : les comptes de caisse, les comptes de dépôt à vue dans les banques, les comptes à terme dont l échéance est inférieure à 3 mois, les Valeurs Mobilières de Placement aisément convertissables en disponibilités. Il s agit de titres d POCVM, soit : de Sociétés d Investissements à Capital Variable (S.I.C.A.V.), de Fonds Communs de Placements (F.C.P.) monétaires. les Soldes Créditeurs de Banque (S.C.B.) correspondant à des découverts momentanés et considérés comme de la trésorerie passive ou négative, les Concours Bancaires Courants (C.B.C.) correspondant à des crédits de courte durée et donc à une trésorerie passive. NB : sont exclus : les engagements hors bilan tels que les E ets Escomptés Non Echus (E.E.N.E.), les concours bancaires courants correspondant à des nancements durables (emprunts). 2.3 Les Flux de trésorerie Les ux de trésorerie liés à l activité Le ux net de trésorerie lié à l activité fournit une indication essentielle sur la capacité de l entreprise à rembourser les emprunts, payer les dividendes et procéder à de nouveaux investissements, sans faire appel à des sources de nancement externes. Ils comprennent : 12

13 les ux d exploitation relatifs aux charges et aux produits d exploitation : encaissements des créances auprès des clients, règlements des dettes aux fournisseurs, aux salariés et aux organismes sociaux par exemple. les ux correspondant aux charges décaissées ( nancières, exceptionnelles, à la participation des salariés et à l impôt sur les sociétés) et aux produits encaissés ( nanciers, exceptionnels). NB : Ils ne concernent pas les ux liés aux opérations d investissement et de nancement. L évaluation à partir du résultat net Présentation la plus répandue des ux de trésorerie liés à l activité, elle consiste à éliminer du résultat net comptable les charges et les produits sans incidence sur la trésorerie en vue de déterminer la marge brute d auto nancement, puis à déduire de celle ci la variation du besoin en fonds de roulement lié à l activité. Résultat net de l exercice - Amortissements et provisions (sauf celles portant sur l actif circulant) (1) - Plus values de cession nettes d impôt = Marge brute d auto nancement - Variation du B.F.R. (stocks, créances, dettes) (2) = Flux net de trésorerie généré par l activité (1) Elimination des charges et des produits sans incidence sur la trésorerie ou non liés à l activité. (2) Variation due à l activité. L évaluation à partir du résultat d exploitation Il est aussi possible de faire apparaître distinctement le ux net de trésorerie d exploitation : en éliminant du résultat d exploitation les charges et produits d exploitation sans incidence sur l exploitation (à l exclusion des provisions pour dépréciation de l actif circulant qui ne sont pas éliminées), ce qui conduit au résultat brut d exploitation ; en déduisant du résultat brut d exploitation (y compris autres charges et produits d exploitation, mais avant dotations aux amortissements et provisions) la variation du besoin en fonds de roulement d exploitation (BFRE). 13

14 Résultat d exploitation + Amortissements et provisions (1) = Résultat brut d exploitation - Variation du B.F.R.E. (stocks, créances, dettes) (2) - Frais nanciers + Produits nanciers - Impôts sur les sociétés - Charges exceptionnelles d activité + Produits exceptionnels d activité + Autres créances d activité - Autres dettes d activité = Flux net de trésorerie d activité (1) Elimination des charges et des produits sans incidence sur la trésorerie. (2) Autres encaissements et autres décaissements liés à l activité Les ux de trésorerie liés à l investissement Les ux de trésorerie liés aux opérations d investissement fournissent une mesure des sommes a ectées au renouvellement et au développement de l activité en vue de préserver ou d accroître le niveau des ux futurs de trésorerie. Les ux de trésorerie liés aux opérations d investissement comprennent les ux relatifs aux encaissements et aux décaissements pour : Acquérir (-) ou céder (+) des immobilisations corporelles (terrains, constructions, matériel et outillage,...) et incorporelles (marques, brevets,...), Acquérir (-) ou céder (+) une part du capital d autres entreprises (acquisitions et cessions), Consentir des prêts ou des avances (-) à des tiers ou en obtenir le remboursement (+), Acquérir ou céder d autres immobilisations nancières (dépôts et cautionnements, titres exclus de la trésorerie comme les titres immobilisés et les titres de participation). 14

Autres encaissements et autres décaissements liés à l activité. 2.3.")

15 Le ux net de trésorerie lié aux opérations d investissement est obtenu par di érence entre les encaissements et les décaissements relatifs aux opérations d investissement et de désinvestissement après variation des créances et des dettes sur immobilisations Les ux de trésorerie liés au nancement La présentation distincte des ux de trésorerie liés aux opérations de nancement permet d identi er les sources de nancement (augmentations de capital, nouveaux emprunts, subventions d investissement,...) et les décaissements y afférents (distribution de dividendes, remboursements d emprunts,...) Les ux de trésorerie liés aux opérations de nancement sont constitués par : les ressources de nancement (+) (augmentations de capital, nouveaux emprunts, subventions d investissement,...), les décaissements (-) (distribution de dividendes, remboursements d emprunts,...). Le ux net de trésorerie lié aux opérations de nancement est calculé en faisant la di érence entre les ux d encaissement et les ux de décaissement. 2.4 Les Tableaux des ux de trésorerie de l Ordre des Experts Comptables Ils décomposent la variation de trésorerie de l exercice et l analysent en ux par fonction : activité, investissement, nancement. Ils permettent d apprécier la contribution de chaque fonction à la variation de trésorerie. 15

et les décaissements y afférents (distribution de dividendes, remboursements d emprunts,.")

16 2.4.1 A partir du résultat net 16

17 2.4.2 A partir du résultat d exploitation 2.5 Utilité de l analyse de la variation de la trésorerie Certains partisans de l utilisation des tableaux de ux de trésorerie insistent sur la grande objectivité qui découlerait de l utilisation de ux de trésorerie (à la di érence des concepts manipulés de charges et produits). En fait, d une part, les ux de trésorerie doivent être corrigés pour tenir compte de l in ation et, d autre part, leur classement interne nécessite l utilisation de classements conventionnels (et donc tout aussi sujets à caution que la partition des charges). Les tableaux de ux de trésorerie peuvent être utilisés concurremment aux tableaux de nancement, pour apprécier l équilibre nancier à long et moyen terme de l entreprise. Mais l utilité fondamentale de ce type de tableau est de montrer clairement la disparité qui peut exister, transitoirement, entre les charges, les emplois et les décaissements d une part, et entre les produits, les ressources et les encaissements d autre part. A cet égard, le tableau des ux de trésorerie est un outil irremplaçable. 17

18 18

19 3 Applications 3.1 Exercice Enoncé : JANU SA Vous êtes employé aux JANU S.A. Cette entreprise est spécialisée dans le commerce d appareils électro-ménagers. Le N, date de clôture de l exercice comptable, l entreprise vous communique les documents suivants : Annexe n 1 : Balance des comptes. Annexe n 2 : Etat des comptes de gestion. Vous devez : 1. Calculer la capacité d auto nancement de la société JANU SA pour l exercice N. 2. Etablir le tableau de nancement (partie 1) de l exercice N Annexes Informations complémentaires : 19

20 les charges et les produits constatés d avance sont rattachés à l exploitation ; la partie du résultat non a ectée aux réserves a été distribuée ; les immobilisations corporelles ont enregistré une cession et une acquisition. 20

21 3.1.3 Documents à présenter 21

22 3.1.4 Correction 1- Calculer la capacité d auto nancement de la société JANU SA pour l exercice N. 2- Etablir le tableau de nancement (partie 1) de l exercice N. (1) Distributions mises en paiement au cours de l exercice :

23 Résultat de l exercice N-1 : Mise en réserve (compte "Réserves" crédité de 450) : (2) Acquisitions d éléments de l actif immobilisé : Mouvements "Débit" de la balance des comptes de bilan (annexe 1). (3) Charges à répartir sur plusieurs exercices : Mouvements "Débit" de la balance des comptes de bilan (annexe 1). (4) Remboursements des dettes nancières : Mouvement "Crédit" du compte "Emprunts auprès éts de crédit" : Mouvement "Crédit" du compte "Autres emprunts" : (5) Capacité d auto nancement de l exercice : Voir correction de l annexe n 3. (6) Cessions d immobilisations corporelles : Mouvements "Crédit" du compte "Produits des cessions d éléments d actif". (7) Augmentation des capitaux propres : Mouvements "Crédit" de la balance des comptes de bilan (annexe 1). (8) Augmentation des dettes nancières : Mouvements "Crédit" du compte "Emprunts auprès des établissements de crédit". 23

24 3.2 Exercice 2 : SINCLAIR Enoncé Nous disposons des documents de synthèse de l entreprise SINCLAIR pour les exercices N et N+1 soit : Bilan au N, Bilan au N+1, Compte de résultat de l exercice N+1, Informations tirées de l annexe. Le responsable de l entreprise souhaite connaître les variations de l exercice N+1 en ce qui concerne : le fonds de roulement, le besoin en fonds de roulement et la trésorerie. En utilisant les annexes : 1. Présenter les bilans fonctionnels condensés N et N Analyser les bilans fonctionnels : montants des F.R.N.G., B.F.R., T.N. des deux exercices et variations. 3. Evaluer les di érents soldes intermédiaires de gestion de l exercice N Déterminer la capacité d auto nancement de l exercice N Etablir le tableau I et II de nancement de l exercice N Présenter le tableau des ux de trésorerie. 7. Commenter les résultats Documents Bilan au 31/12/N Bilan au 31/12/N+1 24

25 Tableau de résultat de l exercice N+1 Informations tirées de l annexe Annexes Bilan fonctionnel condensé 25

26 Analyse des bilans fonctionnels Tableau des SIG 26

27 CAF 27

28 Tableau de nancement, partie I 28

29 Tableau de nancement, partie II Tableau des ux de trésorerie de l OEC à partir du résultat d exploitation 29

30 30

Trésorerie active : N+1 => 230 <= Document 2 N => 500 <= Document 1 (4) Capitaux propres : N+1 => 7 770 = 4 000 + 2 900 + 870 <=")

31 3.2.4 Correction Bilan fonctionnel condensé (1) Immobilisations brutes : N+1 => = <= Document 2 N => = <= Document 1 (2) Actif d exploitation : N+1 => = <= Document 2 N => = <= Document 1 (3) Trésorerie active : N+1 => 230 <= Document 2 N => 500 <= Document 1 (4) Capitaux propres : N+1 => = <= Document 2 N => = <= Document 1 (5) Amortissements : N+1 => <= Document 2 N => <= Document 1 (6) Dettes nancières : N+1 => <= Document 2 N => <= Document 1 (7) Passif d exploitation : N+1 => <= Document 2 31

Actif d exploitation : N => 7 150 <= Travail 1 N+1 => 9 500 <= Travail 1 (4) Passif d exploitation : N => 2 500 <= Travail 1 N+1 => 3 400 <= Travail 1 (5) Trésorerie active : N => <=")

32 N => <= Document 1 Analyse du bilan fonctionnel (1) Ressources stables : N => <= Travail 1 N+1 => <= Travail 1 (2) Emplois stables : N => <= Travail 1 N+1 => <= Travail 1 (3) Actif d exploitation : N => <= Travail 1 N+1 => <= Travail 1 (4) Passif d exploitation : N => <= Travail 1 N+1 => <= Travail 1 (5) Trésorerie active : N => <= Travail 1 N+1 => <= Travail 1 Tableau des SIG 32

33 Calcul de la CAF 33

34 Première partie du tableau de nancement 34

RESSOURCES : - Capacité d auto nancement de l exercice : 1 730 (Voir travail 4) - Cessions ou réductions d immobilisations nancières (prêts) : 500 = 1")

35 EMPLOIS : - Distributions mises en paiement au cours de l exercice : 250 (Voir document 4) - Acquisitions d immobilisations corporelles : = (Voir documents 1 et 2) - Remboursement de dettes nancières : 500 (Voir document 4) RESSOURCES : - Capacité d auto nancement de l exercice : (Voir travail 4) - Cessions ou réductions d immobilisations nancières (prêts) : 500 = (Voir documents 1, 2 et 4) - Augmentation des dettes nancières : = ( ) (Voir documents 1, 2 et 4) Deuxième partie du tableau de nancement 35

36 Variations "Exploitation" : Variations des actifs d exploitation : Stocks et en-cours : = <= Voir documents 1 et 2 <= Augmentation de l actif = Besoin Créances clients, comptes rattachés et autres créances d exploitation : = <= Voir documents 1 et 2 <= Augmentation de l actif = Besoin Variations des dettes d exploitation : Dettes fournisseurs, comptes rattachés et autres dettes d exploitation : 900 = <= Voir documents 1 et 2 <= Augmentation du passif = Dégagement Variations "Trésorerie" : Variations des disponibilités : -270 = <= Voir documents 1 et 2 <= Diminution de l actif = Dégagement Tableau des ux de trésorerie 36

37 FLUX DE TRESORERIE LIES A L EXPLOITATION : - Résultat d exploitation : <= Voir Travail 3 - Dotations aux amortissements : 860 <= Voir Document 3 - Variation du B.F.R.E. : <= Voir Travail 5 - Tableau II - Frais nanciers : 260 <= Voir Document 3 - Impôts et taxes : 160 <= Voir Document 3 FLUX DE TRESORERIE LIES A L INVESTISSEMENT : 37

38 I 4 - Acquisitions d immobilisations : <= Voir Travail 5 - Tableau - Réductions d immobilisations nancières : 500 <= Voir Document FLUX DE TRESORERIE LIES AU FINANCEMENT : - Dividendes versés -250 <= Voir Document 4 - Emissions d emprunts <= Voir Travail 5 - Tableau I - Remboursements d emprunts -500 <= Voir Document 4 VARIATION DE TRESORERIE : - Trésorerie d ouverture -500 <= Voir Document 1 - Trésorerie de clôture 230 <= Voir Document 2 Commentaires Au cours de l exercice N, l entreprise a dégagé un résultat béné ciaire (+ 650) dont les 2/3 environ ont été mis en réserves (250 de dividendes). En N+1, la capacité d auto nancement (1 730) relativement importance est composée par moitié du résultat (+ 870) et par moitié des dotations aux amortissements (860) (auto nancement de renouvellement. L analyse du tableau des ux de trésorerie met en évidence la faiblesse de la trésorerie dégagée par l exploitation courante des activités (+ 280) pour auto - nancer de nouveaux investissements. L entreprise a beaucoup investi pendant l exercice (1 600). Pour nancer ces investissements, elle a eu recours aux emprunts (1 300) en évitant tout recours au concours bancaire. L augmentation du fonds de roulement ( ) permet de conserver l équilibre de la structure nancière en permettant de faire face à une progression du besoin en fonds de roulement d exploitation ( ). Certes la trésorerie a diminué pendant l exercice (- 270) mais l entreprise conserve une bonne situation nancière. 38

39 3.3 Exercice 3 : PAZIRAL Enoncé Nous disposons des documents de synthèse de la S.A. PAZIRAL pour les exercices N et N+1 soit : Document 1 : Bilan au N (en e), Document 2 : Bilan au N+1 (en e), Document 3 : Compte de résultat de l exercice N+1 (en e), Document 4 : Informations tirées de l annexe. Vous êtes chargé de présenter le tableau des ux de l Ordre des Experts Comptables. En utilisant les annexes suivantes : 1. Présenter, en quelques lignes, le tableau des ux de l Ordre des Experts Comptables et sa structure, en mettant en évidence ce qui au niveau de sa conception générale et de sa logique le rapproche et/ou le di érencie du tableau de nancement ou tableau des emplois et des ressources préconisé par le Plan Comptable Général. 2. Etablir le tableau des de l Ordre des Experts Comptables de la S.A. PA- ZIRAL en utilisant l annexe proposée 3. Commenter le tableau des ux de trésorerie de la S.A. PAZIRAL Documents Bilan au 31/12/N Bilan au 31/12/N+1 39

40 Résultat de l exercice N+1 (1) compte 675 "Valeurs comptables des éléments d actif cédés" (2) Compte 775 "Produits des cessions d éléments d actif" Informations tirées de l annexe Le montant des dividendes distribués en N+1 s élève à e Il n y a eu qu une cession d immobilisation corporelle en N+1 qui a permis de dégager une plus-value à court terme de e taxable à 33,3 % (faire abstraction de la contribution additionnelle). Cette immobilisation avait été acquise pour e hors taxes et amortie pour e Les immobilisations nancières correspondent à un prêt qui a été partiellement remboursé en N+1 Les dettes nancières remboursées en N+1 s élèvent à e 40

41 3.3.3 Annexes 41

42 3.3.4 Correction 1. La logique du tableau des ux de l O.E.C. : le tableau des ux de trésorerie de l Ordre des Experts Comptables vise à analyser la variation globale de trésorerie au cours de l exercice, c est-à-dire par di érence entre la trésorerie à l ouverture et la trésorerie à la clôture de l exercice. Il a donc un autre objectif que le tableau de nancement du Plan Comptable Général qui analyse la variation du Fonds de Roulement. Sa présentation conduit à classer les ux de trésorerie en trois catégories : - ux de trésorerie liés à l activité ; - ux de trésorerie liés aux opérations d investissement ; - ux de trésorerie liés aux opérations de nancement. Le but de ce tableau est de faire apparaître la contribution de chacune de ces catégories à la formation de la trésorerie. Cette logique est celle du calcul de l Excédent de Trésorerie d Exploitation. La logique du tableau des ux du P.C.G. : la logique du tableau des ux du P.C.G. est de déterminer la variation du Fonds de Roulement Net Global (F.R.N.G.) durant un exercice. 2. Tableau des ux de trésorerie 42

43 Résultat d exploitation : Produits d exploitation : Ventes : <= Document 3 Autres produits d exploitation : <= Document 3 Reprises sur provisions : <= Document 3 Charges d exploitation : Achats : <= Document 3 Variation des stocks : <= Document 3 Charges externes : <= Document 3 Impôts, taxes et versts assimilés : <= Document 3 Charges de personnel : <= Document 3 Dotations aux amortissements : <= Document 3 Dotations aux provisions : <= Document 3 Total => Amortissements et provisions : Dotations aux amortissements : <= Document 3 43

44 Dotations aux provisions : <= Document 3 Reprises sur provisions : <= Document 3 Provisions sur actif circulant : Année N : <= Document 1 Année N+1 : <= Document 2 Total => Variation des stocks : Année N : <= Document 1 Année N+1 : <= Document 2 Total => Variation des créances d exploitation : Année N : <= Document 1 Année N+1 : <= Document 2 Total => Variation des dettes d exploitation : Année N+1 : <= Document 2 Année N : <= Document 1 Total => Frais nanciers : <= Document 3 Produits nanciers : <= Document 3 Impôt sur les sociétés : <= Document 3 Acquisitions d immobilisations : Immobilisations corporelles N : <= Document 1 Valeur d origine des immobilisations cédées : <= Document 4 Immobilisations corporelles N+1 : <= Document 2 Total => Cessions d immobilisations : <= Document 3 Réductions d immobilisations nancières : Immobilisations nancières N : <= Document 1 Immobilisations nancières N+1 : <= Document 2 Total => Emissions d emprunts : Dettes nancières N+1 : <= Document 2 Dettes nancières N : <= Document 1 Dettes nancières remboursées en N+1 : <= Document Total =>

45 Dividendes versés : <= Document 4 Remboursements d emprunts : <= Document 4 3. La contribution de la trésorerie ( e) est juste su sante pour couvrir les frais nanciers et les impôts et taxes. Les ressources nécessaires au nancement des opérations d investissement sont insu santes. => Trésorerie sollicitée : e. 45

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Analyse financière. DUT GEA, 2 èm e année option PMO, 2005-2006

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

GUIDE DE PRESENTATION FEVRIER 2003

GUIDE DE PRESENTATION TABLEAU DE BORD DES INDICATEURS FINANCIERS DES ETABLISSEMENTS PUBLICS DE SANTE - TBFEPS FEVRIER 2003 Ministère de la santé, de la famille et des personnes handicapées Direction de

GUIDE DE PRESENTATION TABLEAU DE BORD DES INDICATEURS FINANCIERS DES ETABLISSEMENTS PUBLICS DE SANTE - TBFEPS FEVRIER 2003 Ministère de la santé, de la famille et des personnes handicapées Direction de

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES

![Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES](/thumbs/24/2178874.jpg "Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES") 2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

ÉLÉMENTS INDICATIFS DE CORRIGÉ. BARÈME GLOBAL sur 140 points

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le besoin en fonds de roulement (BFR) et la trésorerie

et la trésorerie") Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 [email protected]

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

L'analyse de la structure financière

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Pilotage Financier de de l entreprise

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS

Réflexion IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS 22 Pierre SCHEVIN Professeur à l Université Robert Schuman de Strasbourg et à l IECS Diplômé d expertise comptable La norme IAS

Réflexion IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS 22 Pierre SCHEVIN Professeur à l Université Robert Schuman de Strasbourg et à l IECS Diplômé d expertise comptable La norme IAS

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Introduction à la gestion

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

Les corrigés des examens DPECF - DECF

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Comptabilité générale

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères