LETTRE CIRCULAIRE N

|

|

|

- Maxime Lacroix

- il y a 8 ans

- Total affichages :

Transcription

1 MONTREUIL, le 28/07/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N OBJET : Contrat d appui au projet d entreprise pour la création ou la reprise d une activité économique Le Contrat d Appui au Projet d Entreprise (CAPE), instauré par la loi pour l initiative économique n du 1 er août 2003, est un dispositif qui permet à une entreprise accompagnatrice d aider une personne souhaitant créer ou reprendre une activité indépendante. Le décret n du 7 février 2008 relatif à la protection contre les accidents du travail des bénéficiares du CAPE, modifiant le décret du 9 août 2005, prévoit, en l absence de rémunération, une assiette forfaitaire au calcul de la cotisation accidents du travail fixée par arrêté. Le Contrat d Appui au Projet d Entreprise (CAPE), instauré par la loi pour l initiative économique n du 1 er août 2003, est un dispositif qui permet à une entreprise accompagnatrice d aider une personne souhaitant créer ou reprendre une activité indépendante. Il vise à permettre à un porteur de projet de création ou de reprise d entreprise ou d activité économique de tester et de développer son projet en situation concrète. Ainsi, pendant cette période, il peut, sous le contrôle d une structure d appui, démarcher ses clients et commencer à produire et à commercialiser sa production de biens ou de prestations de services dans les conditions réelles du marché. Ce dispositif contraint l entreprise accompagnatrice à fournir au bénéficiaire du CAPE une aide particulière et continue, notamment en moyens matériels et financiers, et le bénéficiaire à suivre le programme de préparation à la création ou à la reprise et à la gestion d une activité économique.

2 Le contrat d appui est un contrat de droit privé, conclu par écrit et signé pour une période maximale de 12 mois, renouvelable deux fois. 1 - Les parties du contrat physique : Le contrat d appui est conclu entre une personne morale et une personne - La structure responsable de l appui ou «couveuse» peut aussi bien être une personne morale de droit privé qu une personne morale de droit public. Aucune forme sociale n est exclue par le code du commerce ; - le bénéficiaire du contrat d appui ou «couvé» : sont concernés les salariés à temps partiel (qu ils travaillent pour la couveuse ou pour une autre entreprise), les demandeurs d emplois, les bénéficiaires de minima sociaux et le dirigeant associé unique d une personne morale (EURL et SASU). 2 le contenu du contrat Le contrat d appui au projet d entreprise comprend notamment : - les modalités de calcul ou le montant forfaitaire de la rétribution de la personne morale responsable de l appui ainsi que leur évolution éventuelle au cours de l exécution du contrat ; - après le début d une activité économique, les modalités et la périodicité selon lesquelles l entreprise accompagnatrice est informée des données comptables du bénéficiaire ; - les conditions dans lesquelles le bénéficiaire du contrat s acquitte auprès de la personne morale responsable de l appui du règlement des sommes correspondant au montant des cotisations et contributions sociales versées par celle-ci pour son compte en application du deuxième alinéa de l article L du code du travail. Le contrat peut également prévoir, avant le début d une activité économique, une rémunération du bénéficiaire du contrat ainsi que, le cas échéant, ses modalités de calcul et de versement ainsi que son montant. 3 - Les obligations des parties au contrat périodes : Le décret du 19 mai 2005 précise qu il convient de distinguer deux Avant immatriculation La société ou l association accompagnatrice du porteur de projet garantit l activité du bénéficiaire auprès des tiers. Elle s acquitte auprès des organismes sociaux, Urssaf et Assédic, des obligations d affiliation, de déclaration et de versement des cotisations. La déclaration du bénéficiaire du contrat d appui ne s effectue pas par le biais de la Déclaration Unique à l Embauche mais par un formulaire spécifique, disponible sur le site «urssaf.fr» (annexe 2), auquel la structure d appui doit joindre une copie du contrat d'appui signé par les deux parties.

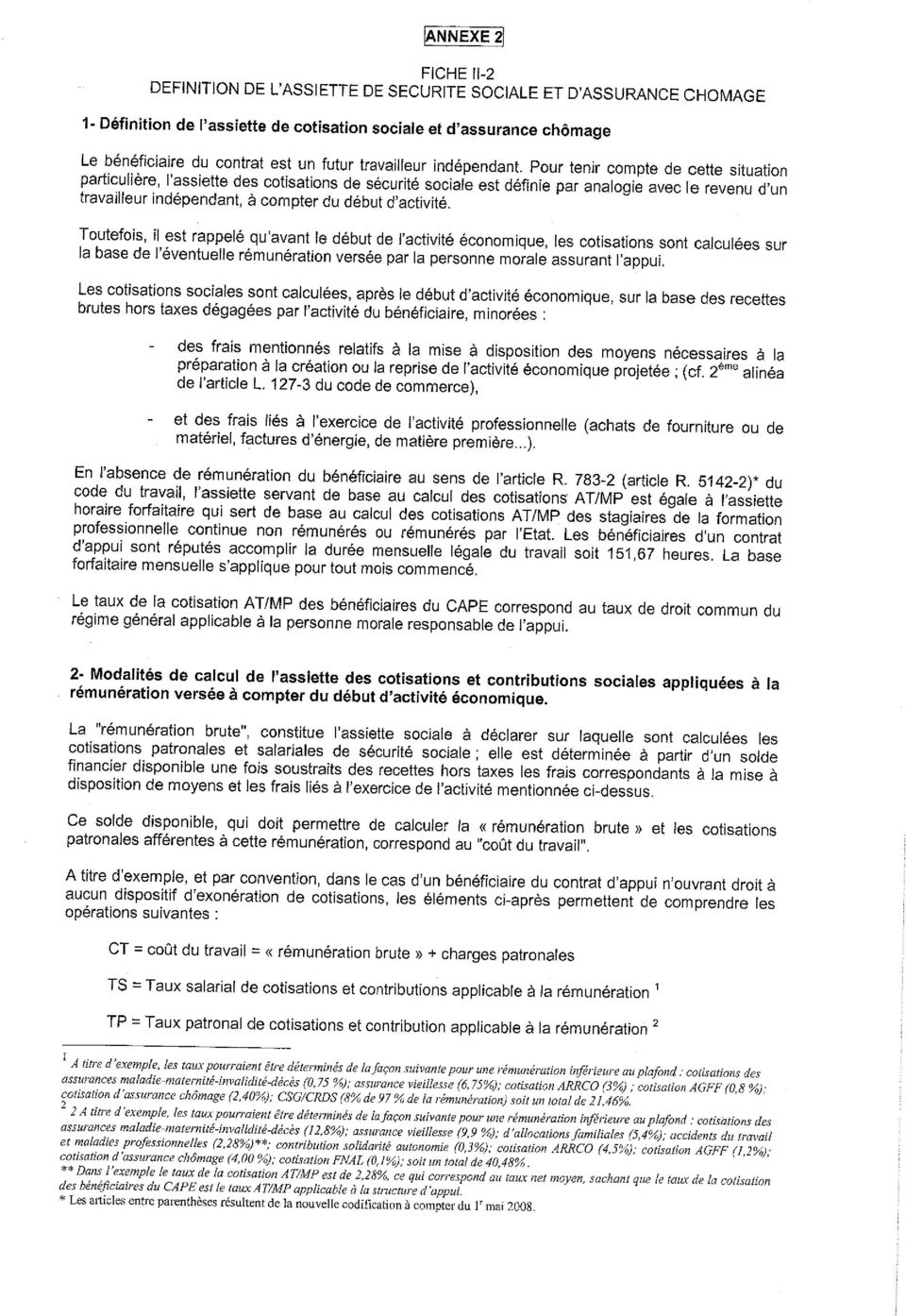

3 En effet, la couveuse est tenue d informer les services de l'urssaf de la conclusion d un contrat d appui, de son terme prévu, de toutes éventuelles modifications apportées au contrat, de son renouvellement et enfin de sa rupture anticipée, le cas échéant. S agissant du bénéficiaire, avant toute immatriculation à tout autre registre de publicité légale, et même lorsque l activité ne requiert pas d immatriculation, le bénéficiaire indique sur l ensemble de ses papiers d affaires qu il bénéficie d un contrat d appui. Il doit également mentionner la dénomination sociale, le lieu du siège social et le numéro d identification de l entreprise accompagnatrice, ainsi que le terme du contrat. Après immatriculation et jusqu au terme du contrat d appui Le bénéficiaire doit s immatriculer auprès du centre de formalités des entreprises (CFE) compétent, dès lors que son activité économique débute, et déposer une copie du contrat d appui qui sera transmise par le CFE aux organismes auxquels il sera tenu de s affilier à l issue de son contrat. La fin du contrat permet de déterminer la date à laquelle le bénéficiaire relève du régime social des indépendants. La structure d appui informe les organismes concernés, le cas échéant, des renouvellements ou de la rupture anticipée du contrat d appui. Après l immatriculation, la société ou l association et le porteur de projet sont solidairement responsables des engagements pris par le bénéficiaire, conformément aux dispositions du contrat jusqu à son terme. 4 Situation du bénéficiaire du contrat Sans créer un statut social spécifique, le contrat d appui permet l affiliation du bénéficiaire au régime général de Sécurité sociale. Ainsi, pendant toute la durée du contrat, le bénéficiaire du contrat d appui est affilié au régime général de Sécurité sociale, et il est assuré au titre des risques maladie, maternité, invalidité, décès, vieillesse, accidents du travail/maladies professionnelles (AT/MP). Il est assujetti dans les mêmes conditions au régime d assurance chômage. 5 Cotisations dues par la structue d appui hors AT/MP Pendant toute la durée du contrat, la structure d appui est tenue de verser les cotisations et contributions sociales pour le compte du bénéficiaire du contrat. Les cotisations sont calculées sur la rémunération définie à l article R du code du travail : - avant le début de l activité économique du couvé : il s agit de la rémunération éventuelle prévue au contrat, déduction faite des frais liés à l exercice de l activité ; - après l immatriculation du porteur de projet au CFE : il s agit des recettes hors taxes dégagées par l activité du bénéficiaire, minorées des frais relatifs à la mise à disposition des moyens nécessaires à la préparation, la création ou la reprise de l activité économique, et des frais liés à l exercice de l activité professionnelle. Les taux de droit commun sont applicables aux cotisations dues sur les rémunérations ou recettes du bénéficiaire du contrat.

4 Par ailleurs, les contrats d appui ne bénéficient pas de l allègement Fillon mais sont comptabilisés à l effectif pour déterminer l assujettissement au versement transport et au Fnal supplémentaire. La structure d appui doit faire figurer sur sa déclaration annuelle des données sociales (DADS) les rémunérations ou recettes ayant servi de base au calcul des cotisations du couvé. Au niveau de la DADS, le «couvé» est rattaché à la structure d appui en effectif et en salaires. 6 Cotisation AT/MP due par la structue d appui S agissant du taux de la cotisation AT/MP, le décret n du 9 août 2005 fixait un taux AT forfaitaire égal au taux net moyen. Or, si aucune rémunération n est versée, la cotisation AT/MP ainsi que les autres cotisations ne sont pas dues. Bien que la circulaire ministérielle DGEFP n du 5 septembre 2006 retienne comme base servant au calcul de la cotisation le salaire annuel minimal des rentes mentionné à l article L , les précisions apportées par cette circulaire ne peuvent se substituer aux dispositions du texte réglementaire. Le décret n du 7 février 2008 relatif à la protection contre les accidents du travail des bénéficiares du CAPE, modifiant le décret du 9 août 2005, a supprimé la référence au taux forfaitaire entérinant la pratique qui consistait à retenir le taux accident du travail applicable à l entreprise, conformément à la décision prise par les différents acteurs impliqués dans l expérimentation du dispositif. Le texte prévoit un assujettissement systématique au versement de la cotisation accident du travail. En effet, en l absence de rémunération au sens de l article R du code du travail, il instaure une assiette forfaitaire, au calcul de la cotisation accidents du travail, fixée par arrêté. Cet arrêté du 18 février 2008 paru au journal officiel du 27 février 2008 étend aux bénéficiaires du CAPE, qui ne perçoivent pas de rémunération, l assiette forfaitaire horaire applicable aux stagiaires de la formation professionnelle continue. L arrêté précise que les personnes bénéficiaires sont réputées accomplir la durée mensuelle légale du travail et que tout mois commencé est considéré comme entièrement accompli. Au 1 er janvier 2008, la base horaire forfaitaire retenue pour les stagiaires est de 1,42 soit une assiette mensuelle pour les bénéficiaires du CAPE de 215 ( soit 1,42 x 151,67 heures). Cette disposition est applicable à compter du 1 er février En conséquence, Avant le 1 er février 2008 : - si le bénéficiaire du contrat d appui était rémunéré (entendue la rémunération éventuelle avant immatriculation ou les recettes déclarées après immatriculation auprès au CFE), l entreprise était redevable de toutes les cotisations de droit commun, - et s il était non rémunéré, aucune cotisation n était due.

5 A compter du 1er février 2008 : - soit le bénéficiaire du contrat d appui est rémunéré et l entreprise est redevable de toutes les cotisations de droit commun ; - soit il est non rémunéré et seule la cotisation AT/MP, calculée sur une assiette forfaitaire, est due. 7 La périodicité des cotisations Par dérogation avec l article R du code de la Sécurité sociale, les cotisations et les contributions de Sécurité sociale dues à raison des rémunérations payées au cours d un trimestre civil sont versées dans les quinze premiers jours du trimestre civil suivant à l organisme chargé du recouvrement dans la circonscription de laquelle se trouve la personne morale responsable de l appui, des rémunérations éventuelles payées avant le début d activité ou des recettes perçues par le couvé. La périodicité des cotisations est trimestrielle quelle que soit la périodicité applicable à la structure d appui. 8 Articulation du CAPE et des aides à l emploi Lors de son immatriculation au CFE, le bénéficiaire du contrat d appui peut être éligible à l exonération ACCRE s il répond aux conditions d octroi à la date de la signature du contrat. En cas de bénéfice de l ACCRE, l exonération des charges sociales s applique également sur les cotisations versées par la structure d appui, pour la période du contrat couvert par la mesure d exonération. S agissant de l application de l exonération ACCRE aux cotisations dues par le bénéficiaire du contrat en sa qualité de travailleur indépendant : - soit la durée d exonération ACCRE se termine avant la fin du contrat d appui : à compter de la fin du contrat, le bénéficiaire est redevable des cotisations et contributions sociales en sa qualité de travailleur indépendant ; - soit l exonération ACCRE se poursuit au terme du contrat d appui. A la fin du contrat, l exonération doit être appliquée jusqu à son terme à son compte travailleur indépendant. Par ailleurs, l exonération pour le salarié créateur ou repreneur d entreprise n est pas juridiquement possible avec la conclusion d un contrat d appui.

6 9 Codes types de personnel Les codes types de personnel à utiliser par les structures d appui pour déclarer les personnes bénéficiaires du contrat d appui au projet d entreprise sont : : Contrat CAPE avec rémunération ; : Contrat CAPE avec rémunération Alsace Moselle ; : CAPE sans rémunération cotisation AT. Le Directeur Pierre RICORDEAU

7 CAPE : CONTRAT D APPUI AU PROJET D ENTREPRISE Décret du 19 mai 2005 ; Décret n du 7 février 2008 et Arrêté du 18 février Circulaire DGEFP n du 5 septembre 2006 modifié par la circulaire DSS/DGEFP/2008/07 du 24 avril CHAMP D APPLICATION La structure responsable de l appui ou «couveuse» est une personne morale soit de droit privé, soit de droit public. Le bénéficiaire du contrat d appui ou «couvé» est une personne physique. Sont concernés - les salariés à temps partiel (qu ils travaillent pour la couveuse ou pour une autre entreprise), - les demandeurs d emplois, - les bénéficiaires de minima sociaux, - et le dirigeant associé unique d une personne morale (EURL et SASU). FORMALITES La conclusion d un CAPE s effectue par un formulaire spécifique (disponible sur le site «urssaf.fr»), auquel la structure d appui doit joindre une copie du contrat. Ce formulaire, qui remplace la DUE (déclaration unique à l embauche), est à envoyer à l Urssaf, également, en cas de renouvellement ou de rupture. RÉGIME D AFFILIATION DU BÉNÉFICIARE Pendant toute la durée du contrat, le bénéficiaire du CAPE est affilié au régime général de Sécurité sociale et est couvert aux titres des risques maladie, maternité, invalidité, décès, vieillesse et accidents du travail/maladies professionnelles (AT/MP). Le «couvé» est également assujetti au régime d assurance chômage. Le terme du contrat permet de déterminer la date à laquelle le bénéficiaire relève du régime social des indépendants. DUREE DU CONTRAT LA REMUNERATION DU BENEFICIAIRE DU CAPE SERVANT DE BASE AU CALCUL DES CHARGES SOCIALES (article R783-2 du code du travail) Le CAPE est un contrat obligatoirement écrit de droit privé d une durée maximale de 12 mois renouvelable deux fois. Il faut distinguer : - Avant immatriculation : durant cette période le bénéficiaire du CAPE peut ou non être rémunéré. L assiette des cotisations et contributions sociales est constituée par cette rémunération éventuelle déduction faite des frais liés à l exercice de l activité, - Après immatriculation auprès du centre de formalités des entreprises compétent (CFE), lorsque le bénéficiaire du CAPE a réellement débuté son activité : les cotisations et contributions sociales sont dues sur les recettes hors taxes déduction faite des frais liés à l exercice de l activité. 1

8 LES COTISATIONS ET CONTRIBUTIONS SOCIALES DUES PAR LA STRUCTURE D APPUI Deux situations : 1) Le bénéficiaire du CAPE est rémunéré au sens de l article R783-2 du code du travail. Les cotisations et contributions sociales sont dues aux taux de droit commun. Le taux accidents du travail applicable est celui de l entreprise. La structure d appui est redevable des contributions FNAL et de la Contribution solidarité autonomie (CSA), et éventuellement du versement transport et du FNAL supplémentaire au titre du bénéficiaire du CAPE. 2) Le bénéficiaire du CAPE ne perçoit pas de rémunération au sens de l article R783-2 du code du travail. Avant le 1 er février 2008, aucune cotisation n était due. A compter de cette date, lorsque le «couvé» ne perçoit aucune rémunération ou qu il ne déclare aucune recette au titre d un trimestre auprès de la structure d appui, celle-ci est redevable d une cotisation accidents du travail (AT) dont l assiette est fixée par arrêté. Il s agit de l assiette forfaitaire horaire applicable aux stagiaires de la formation professionnelle continue (1,42 au 01/01/08). L arrêté précise que les personnes bénéficiaires sont réputées accomplir la durée mensuelle légale du travail et que tout mois commencé est dû, soit une assiette mensuelle de 215 (1,42 x 151,67 heures). LES CODES TYPES DE PERSONNEL A UTILISER PAR LA STRUCTURE D APPUI 1) Avant immatriculation du bénéficiaire auprès du CFE 1.1) Si le «couvé» est rémunéré : CTP 404: «Contrat CAPE avec rémunération» (ou CTP 405 pour l Alsace-Moselle) et CTP 260 «CSG/CRDS». 1.2) Si le «couvé» n est pas rémunéré : Depuis le 1 er février 2008, la cotisation accidents du travail est due : CTP 239 : «CAPE sans rémunération cotisation AT». 2) Après immatriculation du bénéficiaire auprès du CFE 2.1) Si le «couvé» bénéficie de l exonération ACCRE : CTP 964 «Exo ACCRE RMI» ou 968 «Exo ACCRE chômeur» ou 984 «Exo ACCRE autres bénéficiaires». 2.2) Si le «couvé» ne bénéficie pas de l exonération ACCRE : CTP 404: «Contrat CAPE avec rémunération» (ou CTP 405 pour l Alsace-Moselle) et CTP 260 «CSG/CRDS» ou CTP 239 : «CAPE sans rémunération cotisation AT». Depuis le 1 er février 2008, si aucune recette n est déclarée par le bénéficiaire du CAPE auprès de la structure d appui pour un trimestre donné, la cotisation AT est due pour chaque mois. 2

Le bénéficiaire du CAPE ne perçoit pas de rémunération au sens de l article R783-2 du code du travail. Avant le 1 er février 2008, aucune cotisation n était due.")

9 La réduction Fillon n est pas applicable aux rémunérations ou recettes perçues par le bénéficiaire du CAPE. PERIODICITE DES COTISATIONS DECLARATION DU CAPE SUR LA DADS La périodicité des cotisations est trimestrielle quelle que soit la périodicité applicable à la structure d appui. Elles sont dues en avril, juillet, octobre et janvier. La structure d appui doit faire figurer sur sa déclaration annuelle les rémunérations ou recettes ayant servi de base au calcul des cotisations du couvé. 3

10 DÉCLARATION DE CONCLUSION D UN CONTRAT D APPUI AU PROJET D ENTREPRISE (CAPE) ENTREPRISES Demande présentée à l Urssaf de : Dénomination Adresse CADRE LÉGAL Contrat d Appui au Projet d Entreprise pour la création ou la reprise d une activité économique (loi n du 1 er août 2003 et articles L à L du code de commerce) La structure qui met à la disposition du porteur de projet un appui, des moyens pédagogiques, logistiques et des conseils personnalisés assume la responsabilité technique, financière et juridique des actes afférents à la préparation et à l activité débutante. Cette structure informe son Urssaf de la signature du contrat d appui en utilisant le présent document et ce, sans avoir recours à la DUE. Une déclaration doit être effectuée pour chaque contrat. Madame, Monsieur, Afin de déclarer la conclusion d un contrat d appui au projet d entreprise, nous vous invitons à compléter ce document et à le transmettre à votre Urssaf en y joignant une copie du contrat d appui signé par les deux parties. Le cas échéant, vous devez adresser les avenants ultérieurs au contrat et en signaler la rupture. Mes collaborateurs se tiennent à votre disposition pour tout renseignement complémentaire. Respectueusement. Le Directeur 1 IDENTIFICATION DE LA STRUCTURE D APPUI Nom ou raison sociale de la structure d appui Identifiant SIREN ou SIRET (si la notification ne concerne que l établissement) N de compte Urssaf 2 IDENTIFICATION DU BÉNÉFICIAIRE DU CONTRAT Nom du bénéficiaire Prénom du bénéficiaire N de Sécurité sociale 3 INFORMATION SUR LE CONTRAT D APPUI (cocher la case correspondante) CONTRAT INITIAL Date de signature du contrat / / Date de début du contrat / / Durée initiale du contrat RENOUVELLEMENT Date de l avenant / / Durée de la prolongation RUPTURE Date de la rupture / / La loi n du 6 janvier 1978 modifiée relative à l informatique, aux fichiers et aux libertés, s applique aux réponses faites sur ce formulaire. Elle garantit un droit d accès et de rectification pour les données vous concernant auprès de notre organisme. Fait à le : / / Signature

La structure qui met à la disposition du porteur de projet un appui, des moyens pédagogiques, logistiques et des conseils personnalisés assume la responsabilité technique,")

11

12

13

14

15

16

17

Titre CIRCULAIRE N 2007-06 DU 16 AVRIL 2007. Objet. Direction des Affaires Juridiques INSP0037 RESUME :

Titre CIRCULAIRE N 2007-06 DU 16 AVRIL 2007 Objet Origine CONTRAT D'APPUI AU PROJET D'ENTREPRISE (CAPE) POUR LA CREATION OU LA REPRISE D'UNE ACTIVITE ECONOMIQUE Direction des Affaires Juridiques INSP0037

Titre CIRCULAIRE N 2007-06 DU 16 AVRIL 2007 Objet Origine CONTRAT D'APPUI AU PROJET D'ENTREPRISE (CAPE) POUR LA CREATION OU LA REPRISE D'UNE ACTIVITE ECONOMIQUE Direction des Affaires Juridiques INSP0037

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Déclaration Sociale Nominative. Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

de l employeur Les principales formalités À jour au 1 er janvier 2014

Le point sur ( ) Les principales formalités de l employeur À jour au 1 er janvier 2014 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 VOUS ÊTES

Le point sur ( ) Les principales formalités de l employeur À jour au 1 er janvier 2014 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 VOUS ÊTES

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Protection sociale et responsabilité civile en France

Protection sociale et responsabilité civile en France Comment est assuré l étudiant stagiaire? Tous les stagiaires, sous couvert d une convention de stage, bénéficient d une protection contre le risque

Protection sociale et responsabilité civile en France Comment est assuré l étudiant stagiaire? Tous les stagiaires, sous couvert d une convention de stage, bénéficient d une protection contre le risque

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

DISPOSITIFS Aides à la création d'entreprises

DISPOSITIFS Aides à la création d'entreprises JUILLET 2014 ACCRE - AIDE AUX CHÔMEURS CRÉATEURS OU REPRENEURS D'ENTREPRISE Web : http://vosdroits.service-public.fr/pme/r17122.xhtml Type d'aide : Aide à

DISPOSITIFS Aides à la création d'entreprises JUILLET 2014 ACCRE - AIDE AUX CHÔMEURS CRÉATEURS OU REPRENEURS D'ENTREPRISE Web : http://vosdroits.service-public.fr/pme/r17122.xhtml Type d'aide : Aide à

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

Taux et montants. Disposition presse. Déduction forfaitaire spécifique pour frais professionnels

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Les emplois au pair & les stagiaires aide-familiaux étrangers. Particulier employeur. À jour au 1 er janvier 2013

Particulier employeur Les emplois au pair & les stagiaires aide-familiaux étrangers À jour au 1 er janvier 2013 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources

Particulier employeur Les emplois au pair & les stagiaires aide-familiaux étrangers À jour au 1 er janvier 2013 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

PANORAMA DES MESURES POUR L EMPLOI

MÉTROPOLE JANVIER 2015 PANORAMA DES MESURES POUR L EMPLOI POLE-EMPLOI.FR FORMER AVANT L EMBAUCHE ACTION DE FORMATION PRÉALABLE AU RECRUTEMENT (AFPR) Demandeurs d emploi inscrits auprès de Pôle emploi,

MÉTROPOLE JANVIER 2015 PANORAMA DES MESURES POUR L EMPLOI POLE-EMPLOI.FR FORMER AVANT L EMBAUCHE ACTION DE FORMATION PRÉALABLE AU RECRUTEMENT (AFPR) Demandeurs d emploi inscrits auprès de Pôle emploi,

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Documentation. Nouveautés du Plan de Paie Sage. Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1

Documentation Nouveautés du Plan de Paie Sage Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1 Table des matières Nouvelles normes sociales Janvier 2015... 5 Tableau récapitulatif des charges sociales

Documentation Nouveautés du Plan de Paie Sage Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1 Table des matières Nouvelles normes sociales Janvier 2015... 5 Tableau récapitulatif des charges sociales

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr pegase3@micromegas.fr

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Ministère des affaires sociales et de la santé. Ministère de l'économie et des finances. Ministère de l agriculture, l agroalimentaire et de la forêt

Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau du recouvrement (5C) Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau du recouvrement (5C) Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE)

") AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE) 20/03/2015 Les créateurs d entreprise peuvent sous certaines conditions énumérées ci-dessous et sous réserve de l acceptation de leur

AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE) 20/03/2015 Les créateurs d entreprise peuvent sous certaines conditions énumérées ci-dessous et sous réserve de l acceptation de leur

Guide des stages des étudiants en entreprise

Guide des stages des étudiants en entreprise Ce guide vient compléter la charte des stages étudiants en entreprise (1) rédigée par les services de l État, les représentants des entreprises, des établissements

Guide des stages des étudiants en entreprise Ce guide vient compléter la charte des stages étudiants en entreprise (1) rédigée par les services de l État, les représentants des entreprises, des établissements

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

Gwendoline Aubourg Employer quelqu un chez soi

Gwendoline Aubourg Employer quelqu un chez soi Groupe Eyrolles, 2004, ISBN 2-7081-3541-4 Chapitre 1 L embauche directe En tant que particulier employant du personnel de maison (une femme de ménage, une

Gwendoline Aubourg Employer quelqu un chez soi Groupe Eyrolles, 2004, ISBN 2-7081-3541-4 Chapitre 1 L embauche directe En tant que particulier employant du personnel de maison (une femme de ménage, une

10.B. Les obligations légales et réglementaires. 1. Gestion des documents de l entreprise. A. Les affichages obligatoires

Les obligations légales et réglementaires 1. Gestion des documents de l entreprise A. Les affichages obligatoires L affichage est un élément essentiel de la communication dans l entreprise et cela peut

Les obligations légales et réglementaires 1. Gestion des documents de l entreprise A. Les affichages obligatoires L affichage est un élément essentiel de la communication dans l entreprise et cela peut

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

EN CAS DE MODIFICATION, CORRIGEZ DIRECTEMENT LES DONNÉES AFFICHÉES. Forme juridique Télécopie. E-mail Marque(s) et statut(s) représenté(s) MS1

et statut(s) représenté(s) MS1") Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

Bulletin de paie commenté

EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE Bulletin de paie commenté Les aides à l embauche Le bulletin de paie en cas d embauche de jeunes (aides et exonérations) Référence Internet

EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE Bulletin de paie commenté Les aides à l embauche Le bulletin de paie en cas d embauche de jeunes (aides et exonérations) Référence Internet

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Édition du 3 mars 2014

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2013

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

La Convention collective des salariés du Particulier employeur. 28/01/2014 Cncesu - Pôle d'appui au Réseau 1

La Convention collective des salariés du Particulier employeur 28/01/2014 Cncesu - Pôle d'appui au Réseau 1 Les obligations de l employeur à l embauche du salarié S immatriculer en tant qu employeur, plusieurs

La Convention collective des salariés du Particulier employeur 28/01/2014 Cncesu - Pôle d'appui au Réseau 1 Les obligations de l employeur à l embauche du salarié S immatriculer en tant qu employeur, plusieurs

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Management de l Environnement" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 13 octobre 2007 2 2013 / 2014 Groupe Sup

MBA Spécialisé en Alternance "Management de l Environnement" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 13 octobre 2007 2 2013 / 2014 Groupe Sup

Site portail des Urssaf www.urssaf.fr Employeurs > Activité générale > Vos salariés - Vos cotisations > Taux et montants

Taux et montants En tant qu employeur, vous êtes responsable de la déclaration et du paiement des cotisations et des contributions sociales de votre salarié. Selon leur nature, leur taux peut être d application

Taux et montants En tant qu employeur, vous êtes responsable de la déclaration et du paiement des cotisations et des contributions sociales de votre salarié. Selon leur nature, leur taux peut être d application

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Site portail des Urssaf www.urssaf.fr Associations > Centre aéré / colonie > Vos salariés - Vos cotisations > Taux et montants

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Extrait gratuit de la documentation «Rémunération et Paie Bâtiment»

Extrait gratuit de la documentation «émunération et Paie Bâtiment» 9A1 Saisissez la «éf. Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce contenu 1. La définition

Extrait gratuit de la documentation «émunération et Paie Bâtiment» 9A1 Saisissez la «éf. Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce contenu 1. La définition

Panorama des exonérations

À jour au 1 er avril 2014 ( ) Panorama des exonérations et des aides à l emploi Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 EXONÉRATIONS et

À jour au 1 er avril 2014 ( ) Panorama des exonérations et des aides à l emploi Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 EXONÉRATIONS et

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

DETACHER UN SALARIE D UNE EXPLOITATION A L AUTRE

PREFECTURE DE LA REGION CORSE Direction Régionale de l Agriculture et de la Forêt DETACHER UN SALARIE D UNE EXPLOITATION A L AUTRE PRET DE MAIN D OEUVRE? DETACHEMENT? ENTRAIDE? MISE A DISPOSITION DE SALARIES?

PREFECTURE DE LA REGION CORSE Direction Régionale de l Agriculture et de la Forêt DETACHER UN SALARIE D UNE EXPLOITATION A L AUTRE PRET DE MAIN D OEUVRE? DETACHEMENT? ENTRAIDE? MISE A DISPOSITION DE SALARIES?

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Achats Internationaux & Supply Chain" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

MBA Spécialisé en Alternance "Achats Internationaux & Supply Chain" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

Pour calculer les effectifs d une entreprise, il faut tenir compte de 3 paramètres.

«Effectif de l entreprise CSA et FPC» Décompte des effectifs de l entreprise pour le calcul du taux de la Contribution supplémentaire à l apprentissage et de contribution Formation Professionnelle continue

«Effectif de l entreprise CSA et FPC» Décompte des effectifs de l entreprise pour le calcul du taux de la Contribution supplémentaire à l apprentissage et de contribution Formation Professionnelle continue

Le Contrat à Durée Déterminée d Insertion (CDDI)

") Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52. Année Trimestre Mois Quinzaine Semaine Jour Heure COTISATIONS LEGALES

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Le montant des sommes versées à l occasion de la manifestation sportive :

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Suggestion d ordre du jour de Janvier

Suggestion d ordre du jour de Janvier Entreprise de moins de 300 salariés * Commandes, situation financière et exécution des programmes de production Information trimestrielle portant sur : - l évolution

Suggestion d ordre du jour de Janvier Entreprise de moins de 300 salariés * Commandes, situation financière et exécution des programmes de production Information trimestrielle portant sur : - l évolution

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

Les aides financières

Entreprises La réforme de l apprentissage L ACCUEIL DES STAGIAIRES Les aides financières Focus sur la réforme de l apprentissage La loi du 5 mars 2014 sur la réforme de l apprentissage et de l enseignement

Entreprises La réforme de l apprentissage L ACCUEIL DES STAGIAIRES Les aides financières Focus sur la réforme de l apprentissage La loi du 5 mars 2014 sur la réforme de l apprentissage et de l enseignement

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

LES STAGIAIRES. 1. Qui sont les «stagiaires» au sens de la réglementation?

LES STAGIAIRES 1. Qui sont les «stagiaires» au sens de la réglementation? La loi relative à l enseignement supérieur a défini enfin ce qu est un stage en milieu professionnel: il s agit d une «période

LES STAGIAIRES 1. Qui sont les «stagiaires» au sens de la réglementation? La loi relative à l enseignement supérieur a défini enfin ce qu est un stage en milieu professionnel: il s agit d une «période

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Effectif de l entreprise TA et FPC

Décompte des effectifs de l entreprise Contribution supplémentaire à l apprentissage et Formation Professionnelle continue Les effectifs des entreprise déterminent des obligations pour les entreprises

Décompte des effectifs de l entreprise Contribution supplémentaire à l apprentissage et Formation Professionnelle continue Les effectifs des entreprise déterminent des obligations pour les entreprises

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Stratégie Internationale des Entreprises" 2 2013 / 2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617 N SIRET 348 768 508 00015 www.esc-larochelle.fr Le programme

MBA Spécialisé en Alternance "Stratégie Internationale des Entreprises" 2 2013 / 2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617 N SIRET 348 768 508 00015 www.esc-larochelle.fr Le programme

Le créateur d entreprise

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

DÉCLARATION D IMMATRICULATION D UNE SOCIÉTÉ CIVILE RÉSERVÉ AU CFE G U I D B E F K T

M0 SOCIÉTÉ CIVILE N 13958*01 DÉCLARATION D IMMATRICULATION D UNE SOCIÉTÉ CIVILE RÉSERVÉ AU CFE G U I D B E F K T Pour celle dont l activité est agricole, utiliser l imprimé spécifique M0 agricole Pour

M0 SOCIÉTÉ CIVILE N 13958*01 DÉCLARATION D IMMATRICULATION D UNE SOCIÉTÉ CIVILE RÉSERVÉ AU CFE G U I D B E F K T Pour celle dont l activité est agricole, utiliser l imprimé spécifique M0 agricole Pour

Contrat de prévoyance complémentaire et de retraite supplémentaire

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Stratégie du Développement Durable" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

MBA Spécialisé en Alternance "Stratégie du Développement Durable" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

La protection sociale

Profession libérale Hors secteur médical et paramédical La protection sociale du créateur d entreprise ( ) 16 e édition - À jour au 1 er janvier 2015 1 Services aux cotisants Études et statistiques Services

Profession libérale Hors secteur médical et paramédical La protection sociale du créateur d entreprise ( ) 16 e édition - À jour au 1 er janvier 2015 1 Services aux cotisants Études et statistiques Services

La mobilité des travailleurs européens : du détachement à l expatriation. Atelier de la Profession

La mobilité des travailleurs européens : du détachement à l expatriation Atelier de la Profession INTERVENANTS Pierre FAUCHER Expert-Comptable Rapporteur en charge du social Henri SCHMELTZ Expert-Comptable

La mobilité des travailleurs européens : du détachement à l expatriation Atelier de la Profession INTERVENANTS Pierre FAUCHER Expert-Comptable Rapporteur en charge du social Henri SCHMELTZ Expert-Comptable

Cadre réservé à l administration Date de réception : N de dossier OSIRIS : Date de dossier complet :

Mise à jour : le 07/07/2011 n 13597 01 FORMULAIRE DE DEMANDE DE SUBVENTION «AIDE A LA CREATION ET AU DEVELOPPEMENT DE MICRO-ENTREPRISES» (DISPOSITIF N 312 DU PROGRAMME DE DEVELOPPEMENT RURAL HEXAGONAL)

Mise à jour : le 07/07/2011 n 13597 01 FORMULAIRE DE DEMANDE DE SUBVENTION «AIDE A LA CREATION ET AU DEVELOPPEMENT DE MICRO-ENTREPRISES» (DISPOSITIF N 312 DU PROGRAMME DE DEVELOPPEMENT RURAL HEXAGONAL)

LETTRE CIRCULAIRE. n 2013-0000019 OBJET GRANDE DIFFUSION 29/03/2013 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE

LETTRE CIRCULAIRE n 2013-0000019 GRANDE DIFFUSION Réf Classement 1.010.04 ;1.012.01 ; 1.023.0 ; 1.026 ;1.029.9 ; 1.029.12 (nouvelle rubrique) ; 1.034.121 ; Montreuil, le 28/03/2013 29/03/2013 DIRECTION

LETTRE CIRCULAIRE n 2013-0000019 GRANDE DIFFUSION Réf Classement 1.010.04 ;1.012.01 ; 1.023.0 ; 1.026 ;1.029.9 ; 1.029.12 (nouvelle rubrique) ; 1.034.121 ; Montreuil, le 28/03/2013 29/03/2013 DIRECTION

n 2012-0000017 LETTRE CIRCULAIRE OBJET GRANDE DIFFUSION 15/03/2012 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE

LETTRE CIRCULAIRE n 2012-0000017 GRANDE DIFFUSION Réf Classement 1.037;1.032.11;5.72.1; 1.015.427;1.029.9;1.020.2; 1.031.4;1.010.21;1035.5; 3.43;5.7;3;1.001.01;1.026; 3.30;3.310;3.32;3.410;3.50;3.6 10

LETTRE CIRCULAIRE n 2012-0000017 GRANDE DIFFUSION Réf Classement 1.037;1.032.11;5.72.1; 1.015.427;1.029.9;1.020.2; 1.031.4;1.010.21;1035.5; 3.43;5.7;3;1.001.01;1.026; 3.30;3.310;3.32;3.410;3.50;3.6 10

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner