Madame la Présidente de la Chambre régionale des comptes du Centre

|

|

|

- Charles Denis

- il y a 10 ans

- Total affichages :

Transcription

1 Madame la Présidente de la Chambre régionale des comptes du Centre à Monsieur Philippe VITU Directeur de la maison de retraite de Villeloin-Coulange " Les Baraquins " 36, rue des Loges VILLELOIN-COULANGE Objet : Observations définitives de la chambre régionale des comptes sur la gestion de la maison de retraite de Villeloin-Coulange - P. J. : Une annexe financière - Monsieur le Directeur, En application de l'article L du code des juridictions financières, la chambre régionale des comptes du Centre a examiné la gestion de la maison de retraite de Villeloin-Coulange que vous dirigez. Ses vérifications ont porté sur le conseil d'établissement, le contrat de séjour et la situation financière de l'établissement. Elles ont donné lieu le 1er octobre 1997 à un entretien préalable avec le magistrat rapporteur. Dans sa séance du 2 décembre 1997, la chambre a retenu des observations provisoires auxquelles vous avez apporté réponse le 3 mars En conséquence, la chambre, dans sa séance du 2 avril 1998, a arrêté les observations définitives qui suivent et qu'elle me prie de vous

2 communiquer. 1 - CONSEIL D'ETABLISSEMENT La chambre a rappelé que le conseil d'établissement, dont le fonctionnement est régi par le décret no du 31 décembre 1991, n'avait pas établi de règlement intérieur précisant ses modalités de fonctionnement. La chambre prend bonne note de l'engagement pris par le directeur d'établir un règlement intérieur du conseil d'établissement, au cours de l'année CONTRAT DE SEJOUR La chambre avait relevé, en particulier, que la clause du contrat de séjour permettant de préciser les responsabilités respectives de l'établissement et du résident pour les biens et objets personnels résultant de l'application de la loi du 6 juillet 1992 et du décret du 27 mars 1993, ne figurait pas dans le contrat examiné. Sur ce point, la chambre prend bonne note de l'engagement du directeur d'actualiser le contrat de séjour au cours de l'année ANALYSE DE LA SITUATION DE L'ETABLISSEMENT La chambre a observé, pour les exercices 1993 à 1995, une dégradation du résultat comptable, tant en fonctionnement qu'en investissement pour

3 l'exercice 1995, accompagnée d'une diminution du taux d'occupation et du nombre de résidents payants. La chambre a pris note des facteurs tant conjoncturels- incendie de la maison de retraite en 1990, investissements en progression- que structurels -situation démographique défavorable du bassin de population, inadaptation de l'offre d'accueil face à la demande de chambres seules, des coûts d'hébergement élevés. Dans ces conditions, la chambre attire l'attention des responsables sur le maintien indispensable de l'équilibre des comptes de la maison de retraite. Vous trouverez joints, en annexes, les tableaux établis par la chambre retraçant l'activité, l'évolution des dépenses et recettes et la situation financière de l'établissement. Conformément à l'article L du code des juridictions financières, les observations définitives doivent être communiquées à l'assemblée délibérante, dès sa plus proche réunion. Elles devront faire l'objet d'une inscription à l'ordre du jour de celle-ci et être jointes à la convocation adressée à chacun de ses membres. Ces observations, qui sont transmises au préfet et au trésorier-payeur général du département, deviennent communicables aux tiers qui en font la demande, dès la tenue de la réunion susvisée. Je vous prie donc de bien vouloir informer le greffe de la chambre de la date que vous

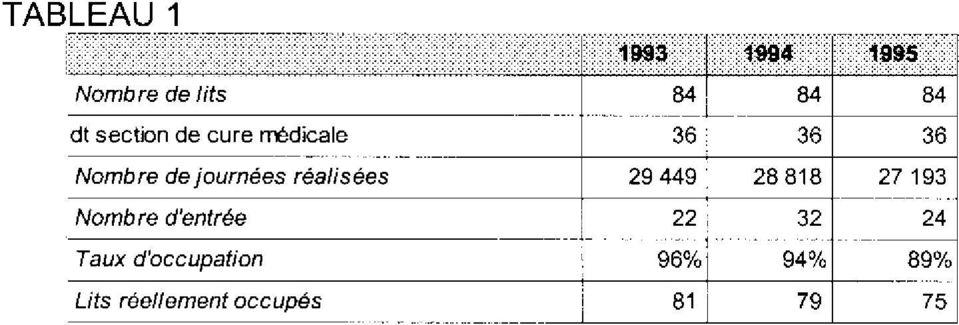

4 retenez. Veuillez agréer, Monsieur le Directeur, l'expression de ma considération distinguée. Dominique MALEGAT-MELY I - ACTIVITE #Voir Tableau 1#

5

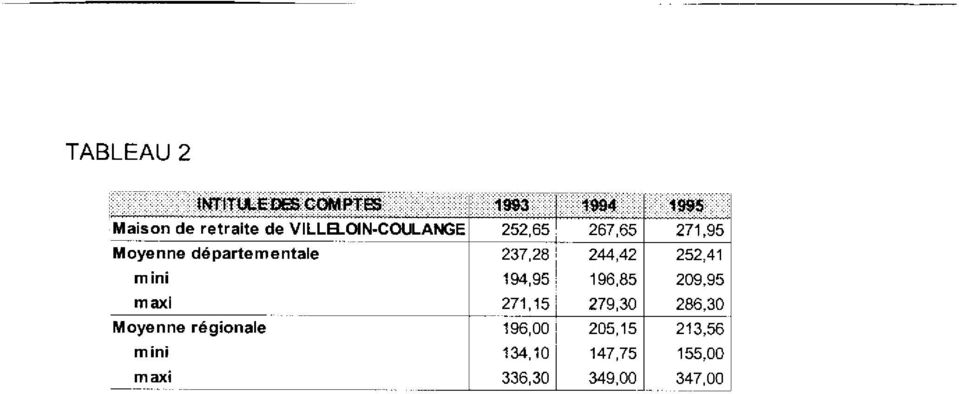

6 II - EVOLUTION DU PRIX DE JOURNEE #Voir Tableau 2#

7

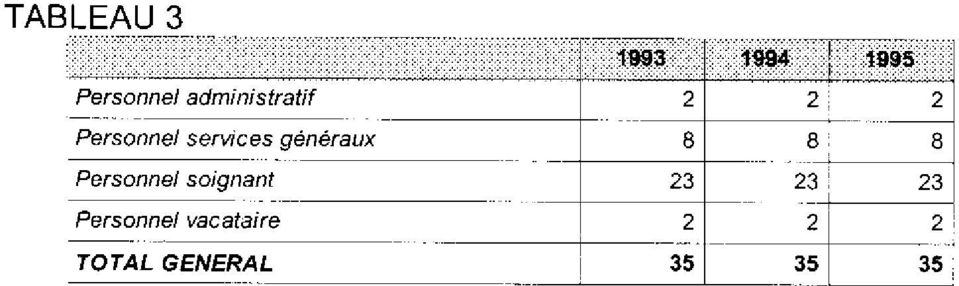

8 III - EFFECTIFS A - EFFECTIFS DU PERSONNEL #Voir Tableau 3#

9

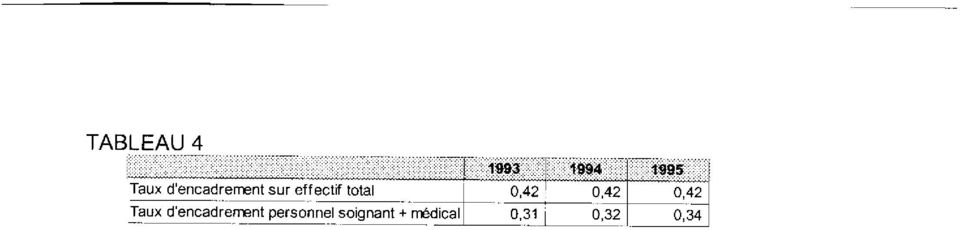

10 B - STRUCTURE MEDICALE #Voir Tableau 4#

11

12 C - COUT BUDGETAIRE (en milliers de francs) #Voir Tableau 5#

#Voir")

13

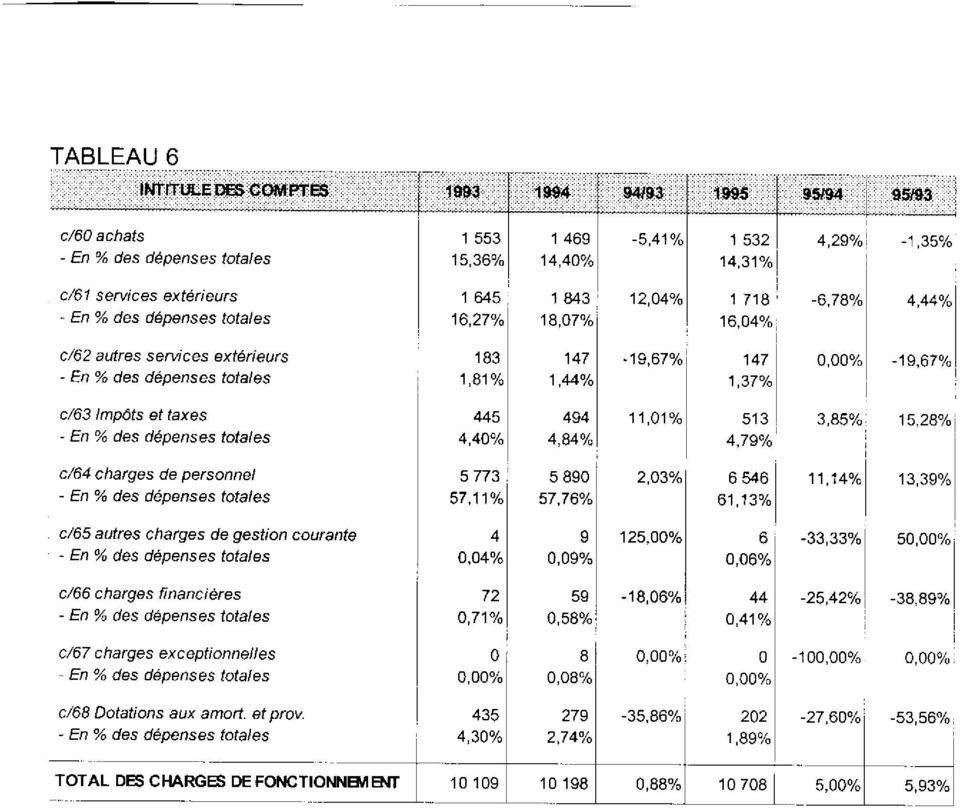

14 IV - ANALYSE DES DEPENSES ET RECETTES DE FONCTIONNEMENT (en milliers de francs) A - DEPENSES DE FONCTIONNEMENT #Voir Tableau 6#

15

16 B - LES PRODUITS DE FONCTIONNEMENT #Voir Tableau 7#

17

18 C - AFFECTATION DES RESULTATS DE FONCTIONNEMENT #Voir Tableau 8#

19

20 L'affectation de 200 mf au compte en 1994 a été effectuée par erreur, elle a été corrigée sur l'exercice V - ANALYSE DE LA SECTION D'INVESTISSEMENT (en milliers de francs) A - DEPENSES D'INVESTISSEMENT #Voir Tableau 9#

A - DEPENSES D'INVESTISSEMENT #Voir")

21

22 B - RECETTES D'INVESTISSEMENT #Voir Tableau 10#

23

24 C - RESULTAT D'INVESTISSEMENT #Voir Tableau 11#

25

26 VI - ANALYSE FINANCIERE A - FONDS DE ROULEMENT #Voir Tableau 12#

27

28 B - RATIO DE STRUCTURE a) - Poids de la dette dans l'exploitation #Voir Tableau 13#

29

30 Il indique le poids de la dette sur la section d'exploitation, soit directement (intérêt des emprunts) soit par le canal de l'endettement (capitaux remboursés). C - RATIO DE SOLVABILITE a) - Trésorerie globale (ratio de fonds de roulement d'exploitation) #Voir Tableau 14#

31

32 Le ratio normal doit être nettement supérieur à 1 et tendre vers 2. Ce ratio permet de déterminer dans quelle mesure les dettes exigibles à court terme se trouvent couvertes par les créances réalisables à court terme et les disponibilités. Il dégage fictivement le solde qui resterait en caisse après encaissement de toutes les créances à court terme et règlement de toutes les dettes à court terme. b) - Trésorerie immédiate #Voir Tableau 15#

33

34 Ce ratio exprime la sécurité financière immédiate de l'etablissement. Un ratio égal à 0,80 peut être considéré comme satisfaisant. Un ratio trop faible conduira à des retards de paiement. Un ratio inférieur à 0,5 peut indiquer que la sécurité financière est insuffisante. c) - Liquidité immédiate #Voir Tableau 16#

35

36 Ce ratio exprime la durée en jours pendant laquelle l'établissement peut faire face à ses dépenses d'exploitation sans avoir recours à de nouveaux encaissements de ses débiteurs.

1. faire l'objet d'une inscription à l'ordre du jour de la plus proche réunion de l'assemblée délibérante ;

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

Vous voudrez bien indiquer au greffe de la juridiction la date de cette réunion.

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

concernant la gestion du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY

Monsieur Patrick PROVOST Président du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY Hôtel de Ville 73130 SAINT FRANCOIS LONGCHAMP Monsieur le Président, Par lettre en date du 1er octobre 1998, j'ai porté

Monsieur Patrick PROVOST Président du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY Hôtel de Ville 73130 SAINT FRANCOIS LONGCHAMP Monsieur le Président, Par lettre en date du 1er octobre 1998, j'ai porté

La Chambre régionale des comptes, après avoir examiné la réponse à ses. observations provisoires qu'elle vous avait adressées le 8 juin 1998 sur

Monsieur le Président, La Chambre régionale des comptes, après avoir examiné la réponse à ses observations provisoires qu'elle vous avait adressées le 8 juin 1998 sur la gestion de la mutuelle de retraite

Monsieur le Président, La Chambre régionale des comptes, après avoir examiné la réponse à ses observations provisoires qu'elle vous avait adressées le 8 juin 1998 sur la gestion de la mutuelle de retraite

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES concernant le Comité d'action pour le Progrès Economique et Social Haut-Rhinois (C.A.H.R) Exercice 1994 à 1997 1. Les comptes et la situation

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES concernant le Comité d'action pour le Progrès Economique et Social Haut-Rhinois (C.A.H.R) Exercice 1994 à 1997 1. Les comptes et la situation

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

Le besoin en fonds de roulement (BFR) et la trésorerie

et la trésorerie") Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

Guide de la mobilité bancaire

Guide de la mobilité bancaire Service communication SwissLife Banque Privée 10/2009 SwissLife Banque Privée -Siège social : 7, place Vendôme - 75001 Paris - SA au capital de 36.470.960 382 490 001 RCS

Guide de la mobilité bancaire Service communication SwissLife Banque Privée 10/2009 SwissLife Banque Privée -Siège social : 7, place Vendôme - 75001 Paris - SA au capital de 36.470.960 382 490 001 RCS

50 Fonds placés 102 Provisions pour travaux

ANNEXE 1 Cela veut dire que ce tableau doit correspondre aux comptes établis «après répartition» des excédents ou insuffisances budgétaires Vérifiez que la date correspond bien à votre fin d exercice.

ANNEXE 1 Cela veut dire que ce tableau doit correspondre aux comptes établis «après répartition» des excédents ou insuffisances budgétaires Vérifiez que la date correspond bien à votre fin d exercice.

MODALITÉS DE TRANSFERT

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

CHARTE D ACCESSIBILITÉ POUR RENFORCER L EFFECTIVITÉ DU DROIT AU COMPTE. Procédure d ouverture d un compte dans le cadre du droit au compte

CHARTE D ACCESSIBILITÉ POUR RENFORCER L EFFECTIVITÉ DU DROIT AU COMPTE Préambule Le droit au compte figure dans la législation française comme un principe fondamental. Le code monétaire et financier (article

CHARTE D ACCESSIBILITÉ POUR RENFORCER L EFFECTIVITÉ DU DROIT AU COMPTE Préambule Le droit au compte figure dans la législation française comme un principe fondamental. Le code monétaire et financier (article

BANQUE CANTONALE NEUCHÂTELOISE 10.062

BANQUE CANTONALE NEUCHÂTELOISE 10.062 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur la Banque cantonale neuchâteloise (LBCN): rémunération de

BANQUE CANTONALE NEUCHÂTELOISE 10.062 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur la Banque cantonale neuchâteloise (LBCN): rémunération de

OBJET : Lettre d'observations définitives relative à la gestion du casino municipal de Cagnes-sur- Mer.

CHAMBRE REGIONALE DES COMPTES DE PROVENCE-ALPES-COTE D'AZUR Référence à rappeler : Greffe/BA/ n 1225 Lettre recommandée avec AR n 9288 5821 8 FR OBJET : Lettre d'observations définitives relative à la

CHAMBRE REGIONALE DES COMPTES DE PROVENCE-ALPES-COTE D'AZUR Référence à rappeler : Greffe/BA/ n 1225 Lettre recommandée avec AR n 9288 5821 8 FR OBJET : Lettre d'observations définitives relative à la

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Je vous prie d'agréer, Monsieur le président, l'expression de ma considération la plus distinguée.

Le Président AG/MF/FB - n 02.ROD.044 Dijon, le 7 novembre 2002 RECOMMANDE AVEC A.R. P.J. : une annexe Monsieur le président, Dans sa séance du 5 septembre 2002, la chambre régionale des comptes de Bourgogne

Le Président AG/MF/FB - n 02.ROD.044 Dijon, le 7 novembre 2002 RECOMMANDE AVEC A.R. P.J. : une annexe Monsieur le président, Dans sa séance du 5 septembre 2002, la chambre régionale des comptes de Bourgogne

Loi n 41-08 portant création de l'agence marocaine de développement des investissements

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

Le Président, Bordeaux, le 15 septembre 2011

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B.

Office de Contrôle des Assurances Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B. du 6 août 1999) Le(s) soussigné(s)... 1 ayant reçu

Office de Contrôle des Assurances Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B. du 6 août 1999) Le(s) soussigné(s)... 1 ayant reçu

CLUB SOCIAL DE LA SOCIÉTÉ DE L'ASSURANCE AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012

INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012") AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

Information sur le projet

Fonds des leaders John-R.-Evans Partenariats Information sur le projet Titre du projet Établissement demandeur Établissements partenaires Financement conjoint avec Responsable du projet Nom Titre/poste

Fonds des leaders John-R.-Evans Partenariats Information sur le projet Titre du projet Établissement demandeur Établissements partenaires Financement conjoint avec Responsable du projet Nom Titre/poste

Convocation à l'assemblée Générale

RECOMMANDEE A.R. IMMEUBLE LE SQUARE DES ARTS II 59/61RUE DU CHATEAU DES RENTIERS 75013 PARIS Convocation à l'assemblée Générale Madame, Mademoiselle, Monsieur, Nous vous remercions de bien vouloir participer

RECOMMANDEE A.R. IMMEUBLE LE SQUARE DES ARTS II 59/61RUE DU CHATEAU DES RENTIERS 75013 PARIS Convocation à l'assemblée Générale Madame, Mademoiselle, Monsieur, Nous vous remercions de bien vouloir participer

MaGerance. Le Guide. MaGerance prend également en charge l envoi par La Poste de vos courriers à votre locataire.

Gestion locative en ligne depuis 2004 MaGerance Le Guide MaGerance vous permet de gérer vous-même vos biens 7/7j 24/24 à partir de votre boite email ou à partir de votre espace privé sur www.gerancecenter.com.

Gestion locative en ligne depuis 2004 MaGerance Le Guide MaGerance vous permet de gérer vous-même vos biens 7/7j 24/24 à partir de votre boite email ou à partir de votre espace privé sur www.gerancecenter.com.

I - OUVERTURE DU COMPTE ÉPARGNE TEMPS :

Amiens, le 8 décembre 2014 Rectorat Division des Personnels d Administration et d Encadrement FG/FL n 14-435 Affaire suivie par : Fabienne GERARD Chef du bureau DPAE3 Gestion des personnels administratifs

Amiens, le 8 décembre 2014 Rectorat Division des Personnels d Administration et d Encadrement FG/FL n 14-435 Affaire suivie par : Fabienne GERARD Chef du bureau DPAE3 Gestion des personnels administratifs

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

Le coût prévisionnel TTC et le financement de l opération sont les suivants :

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

AVIS. VU le code des juridictions financières, notamment ses articles L. 232-1 et R. 232-1 ;

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

Je vous prie d'agréer, Monsieur le Maire, l'expression de ma considération la plus distinguée.

Monsieur Etienne BLANC Maire de Divonne-les-Bains 01220 DIVONNE-LES-BAINS Monsieur le Maire, Par lettre citée en référence, j'ai porté à votre connaissance les observations provisoires de la chambre régionale

Monsieur Etienne BLANC Maire de Divonne-les-Bains 01220 DIVONNE-LES-BAINS Monsieur le Maire, Par lettre citée en référence, j'ai porté à votre connaissance les observations provisoires de la chambre régionale

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

Déclaration d'un mandataire financier (personne physique)

") Modèle de déclaration de mandataire financier pour les élections européennes des 24 et 25 mai 2014 Déclaration d'un mandataire financier (personne physique) (A remettre à la Préfecture du domicile du candidat

Modèle de déclaration de mandataire financier pour les élections européennes des 24 et 25 mai 2014 Déclaration d'un mandataire financier (personne physique) (A remettre à la Préfecture du domicile du candidat

Article 13 Les points non traités par la présente convention sont régis par la législation interne de chaque Etat.

C O N V E N T I O N ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REPUBLIQUE TOGOLAISE RELATIVE A LA CIRCULATION ET AU SEJOUR DES PERSONNES (ENSEMBLE DEUX ECHANGES DE LETTRES)

C O N V E N T I O N ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REPUBLIQUE TOGOLAISE RELATIVE A LA CIRCULATION ET AU SEJOUR DES PERSONNES (ENSEMBLE DEUX ECHANGES DE LETTRES)

www.pwc.com 20 novembre 2014 Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

DOSSIER DE DEMANDE DE SUBVENTION 2016

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

LA LETTRE FORMELLE PROFESSIONNELLE COMMERCIALE ADMINISTRATIVE LA LETTRE DE RÉCLAMATION MODÈLES

LA LETTRE FORMELLE PROFESSIONNELLE COMMERCIALE ADMINISTRATIVE LA LETTRE DE RÉCLAMATION MODÈLES Présentation d'une lettre Le courrier professionnel utilise classiquement deux présentations : "à la française"

LA LETTRE FORMELLE PROFESSIONNELLE COMMERCIALE ADMINISTRATIVE LA LETTRE DE RÉCLAMATION MODÈLES Présentation d'une lettre Le courrier professionnel utilise classiquement deux présentations : "à la française"

CONVOCATION. Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais Bourbon

CONVOCATION La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa deuxième Assemblée générale statutaire de l année 2008 le : Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais

CONVOCATION La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa deuxième Assemblée générale statutaire de l année 2008 le : Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

LA COMPTABILITÉ DU COMITÉ D ENTREPRISE : DE NOUVELLES OBLIGATIONS DE TRANSPARENCE À PARTIR DU 1 er JANVIER 2015

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

CIRCULAIRE COMMUNE 2007-9 -DRE Paris, le 28/06/2007. Objet : La clause de respiration. Madame, Monsieur

CIRCULAIRE COMMUNE 2007-9 -DRE Paris, le 28/06/2007 Objet : La clause de respiration Madame, Monsieur La réglementation de l Agirc et de l Arrco, applicable depuis le 1 er juillet 2002, autorise des changements

CIRCULAIRE COMMUNE 2007-9 -DRE Paris, le 28/06/2007 Objet : La clause de respiration Madame, Monsieur La réglementation de l Agirc et de l Arrco, applicable depuis le 1 er juillet 2002, autorise des changements

MODE D'EMPLOI DU FORMULAIRE ALSH (REEL ou PREVISIONNEL)

") MODE D'EMPLOI DU FORMULAIRE ALSH (REEL ou PREVISIONNEL) Ce mode d'emploi est destiné à vous aider à la saisie du formulaire mais aussi à vous apporter des précisions réglementaires sur les données à fournir.

MODE D'EMPLOI DU FORMULAIRE ALSH (REEL ou PREVISIONNEL) Ce mode d'emploi est destiné à vous aider à la saisie du formulaire mais aussi à vous apporter des précisions réglementaires sur les données à fournir.

JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 21

24 Arrêté du 13 Moharram 1435 correspondant au 17 novembre 2013 fixant le contenu du portail électronique des marchés publics, les modalités de sa gestion ainsi que les modalités d'échange des informations

24 Arrêté du 13 Moharram 1435 correspondant au 17 novembre 2013 fixant le contenu du portail électronique des marchés publics, les modalités de sa gestion ainsi que les modalités d'échange des informations

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE. Section 1

Cour Pénale Internationale International Criminal Court Instruction Administrative ICC/AI/2004/005 Date : 04 novembre 2004 CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE Section 1 L'article 116

Cour Pénale Internationale International Criminal Court Instruction Administrative ICC/AI/2004/005 Date : 04 novembre 2004 CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE Section 1 L'article 116

Les démarches après un décès

Les démarches après un décès Il faut savoir que la succession s'ouvre dès le jour du décès. En conséquence, de nombreuses démarches doivent être faites assez rapidement pour ne pas perdre d'éventuels avantages.

Les démarches après un décès Il faut savoir que la succession s'ouvre dès le jour du décès. En conséquence, de nombreuses démarches doivent être faites assez rapidement pour ne pas perdre d'éventuels avantages.

BULLETIN OFFICIEL DU MINISTÈRE DE LA JUSTICE

Circulaire du 14 février 2013 relative à l'accès des personnes détenues aux données contenues dans le traitement GIDE NOR : JUSK1340010C La garde des sceaux, ministre de la justice, Pour attribution à

Circulaire du 14 février 2013 relative à l'accès des personnes détenues aux données contenues dans le traitement GIDE NOR : JUSK1340010C La garde des sceaux, ministre de la justice, Pour attribution à

Ordre des experts-comptables région Paris Ile-de-France. Guide d exercice professionnel

Ordre des experts-comptables région Paris Ile-de-France Guide d exercice professionnel PROCÉDURE À SUIVRE EN CAS DE REPRISE D'UN DOSSIER Le texte La procédure Le cas général : le client fait appel à un

Ordre des experts-comptables région Paris Ile-de-France Guide d exercice professionnel PROCÉDURE À SUIVRE EN CAS DE REPRISE D'UN DOSSIER Le texte La procédure Le cas général : le client fait appel à un

CCBMAD - FICHE PRATIQUE N 1

CCBMAD - FICHE PRATIQUE N 1 COMPLEMENTAIRE SANTE (MUTUELLE) Le Texte : Avenant n 2/2011 du 12 juillet 2011 agréé le 18 novembre 2011 par arrêté paru au JO le 29 novembre 2011 - étendu le par arrêté paru

CCBMAD - FICHE PRATIQUE N 1 COMPLEMENTAIRE SANTE (MUTUELLE) Le Texte : Avenant n 2/2011 du 12 juillet 2011 agréé le 18 novembre 2011 par arrêté paru au JO le 29 novembre 2011 - étendu le par arrêté paru

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Bordeaux, le 22 mars 2010. Le Président Références à rappeler : Ch.R//CB/ROD II/ /033017992. Monsieur le Président,

Le Président Références à rappeler : Ch.R//CB/ROD II/ /033017992 Bordeaux, le 22 mars 2010 Monsieur le Président, Par lettre du 9 septembre 2008, vous avez été informé que la Chambre régionale des comptes

Le Président Références à rappeler : Ch.R//CB/ROD II/ /033017992 Bordeaux, le 22 mars 2010 Monsieur le Président, Par lettre du 9 septembre 2008, vous avez été informé que la Chambre régionale des comptes

Quelles démarches accomplir

4E1 MAJ 02/02/2012 Quelles démarches accomplir après le décès d'un proche? CONSEILS PRATIQUES Pour faciliter ses démarches futures, informez votre entourage (famille, service d'aide à domicile, service

4E1 MAJ 02/02/2012 Quelles démarches accomplir après le décès d'un proche? CONSEILS PRATIQUES Pour faciliter ses démarches futures, informez votre entourage (famille, service d'aide à domicile, service

Cour des comptes. Les finances. publiques. locales. Rapport public thematique. octobre 2013. La Documentation frangaise

Cour des comptes Les finances publiques locales Rapport public thematique octobre 2013 La Documentation frangaise Sommaire DELIBERE 9 INTRODUCTION 13 CHAPITRE I - REVOLUTION D'ENSEMBLE DES FINANCES DES

Cour des comptes Les finances publiques locales Rapport public thematique octobre 2013 La Documentation frangaise Sommaire DELIBERE 9 INTRODUCTION 13 CHAPITRE I - REVOLUTION D'ENSEMBLE DES FINANCES DES

L'ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE,

ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE -------- NOR : ENR9401445DL DELIBERATION N 94-153 AT DU DECEMBRE 1994 ------------------------------------------------------------ unifiant le régime de

ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE -------- NOR : ENR9401445DL DELIBERATION N 94-153 AT DU DECEMBRE 1994 ------------------------------------------------------------ unifiant le régime de

Cahier des Clauses Administratives Particulières

Ville de Cysoing Hôtel de Ville 2, place de la République BP 67 59830 CYSOING Tél : 03.20.79.44.70. Fax : 03.20.79.57.59. 2012-08 VERIFICATION ET MAINTENANCE DES SYSTEMES DE SECURITE DES E.R.P. DE LA VILLE

Ville de Cysoing Hôtel de Ville 2, place de la République BP 67 59830 CYSOING Tél : 03.20.79.44.70. Fax : 03.20.79.57.59. 2012-08 VERIFICATION ET MAINTENANCE DES SYSTEMES DE SECURITE DES E.R.P. DE LA VILLE

Les comptes-rendus précédents ont tous été transmis et signés préalablement à la séance.

Département du Tarn Nombre de membres en exercice: 15 Présents : 14 Votants: 15 République Française Commune de Parisot Séance du lundi 01 décembre 2014 L'an deux mille quatorze et le premier décembre

Département du Tarn Nombre de membres en exercice: 15 Présents : 14 Votants: 15 République Française Commune de Parisot Séance du lundi 01 décembre 2014 L'an deux mille quatorze et le premier décembre

I - OUVERTURE DU COMPTE ÉPARGNE TEMPS :

Amiens, le 8 décembre 2014 Rectorat Division des Personnels d Administration et d Encadrement FG/FL n 14-435 Affaire suivie par : Fabienne GERARD Chef du bureau DPAE3 Gestion des personnels administratifs

Amiens, le 8 décembre 2014 Rectorat Division des Personnels d Administration et d Encadrement FG/FL n 14-435 Affaire suivie par : Fabienne GERARD Chef du bureau DPAE3 Gestion des personnels administratifs

Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF).

.") Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF). Ces produits sont commercialisés auprès de la clientèle de la Caisse des

Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF). Ces produits sont commercialisés auprès de la clientèle de la Caisse des

Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements de l'exercice 2006

Centre Public d'action Sociale de Jette Rue de l'eglise 47-49 1090 Bruxelles Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements

Centre Public d'action Sociale de Jette Rue de l'eglise 47-49 1090 Bruxelles Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements

COPROPRIETE. Principales dispositions du décret 27 mai 2004 (JO du 4.6.04)

") COPROPRIETE Principales dispositions du décret 27 mai 2004 (JO du 4.6.04) La loi SRU du 13 décembre 2000 contient de nouvelles dispositions qui ont modifié la loi du 10 juillet 1965 : elles visent à améliorer

COPROPRIETE Principales dispositions du décret 27 mai 2004 (JO du 4.6.04) La loi SRU du 13 décembre 2000 contient de nouvelles dispositions qui ont modifié la loi du 10 juillet 1965 : elles visent à améliorer

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

COMMUNE DE MONTAMISE CONSTRUCTION D UN DAB POUR LE CREDIT AGRICOLE A MONTAMISE

COMMUNE DE MONTAMISE CONSTRUCTION D UN DAB POUR LE CREDIT AGRICOLE A MONTAMISE SOUMISSION - MARCHE POUR TRAVAUX PUBLICS ENTRE D'UNE PART : La COMMUNE DE MONTAMISE 11, Place de la Mairie 86360 MONTAMISE,

COMMUNE DE MONTAMISE CONSTRUCTION D UN DAB POUR LE CREDIT AGRICOLE A MONTAMISE SOUMISSION - MARCHE POUR TRAVAUX PUBLICS ENTRE D'UNE PART : La COMMUNE DE MONTAMISE 11, Place de la Mairie 86360 MONTAMISE,

PREFET DU JURA. Je vous prie de trouver ci-joint une fiche relative à ce dispositif et une annexe.

PREFET DU JURA DIRECTION DES COLLECTIVITES TERRITORIALES ET DE LA DEMOCRATIE LOCALE Bureau des Collectivités Territoriales Affaire suivie par : Jean-Michel DORNIER Tél : 03 84 86 85 37 / 38 Mél : [email protected]

PREFET DU JURA DIRECTION DES COLLECTIVITES TERRITORIALES ET DE LA DEMOCRATIE LOCALE Bureau des Collectivités Territoriales Affaire suivie par : Jean-Michel DORNIER Tél : 03 84 86 85 37 / 38 Mél : [email protected]

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

GUIDE LUXEMBOURGEOIS DE LA MOBILITE BANCAIRE

GUIDE LUXEMBOURGEOIS DE LA MOBILITE BANCAIRE I. But du guide Le présent guide vous explique les démarches à suivre en cas de changement de compte courant à l intérieur du Luxembourg. Il décrit les services

GUIDE LUXEMBOURGEOIS DE LA MOBILITE BANCAIRE I. But du guide Le présent guide vous explique les démarches à suivre en cas de changement de compte courant à l intérieur du Luxembourg. Il décrit les services

AVIS D APPEL A PROJETS MEDICO-SOCIAL RELEVANT DE LA COMPETENCE DE

AVIS D APPEL A PROJETS MEDICO-SOCIAL RELEVANT DE LA COMPETENCE DE L AGENCE REGIONALE DE SANTE D ALSACE RELATIF A LA CREATION DE PLACES DE SERVICES DE SOINS INFIRMIERS A DOMICILE (SSIAD) ARS Alsace Cité

AVIS D APPEL A PROJETS MEDICO-SOCIAL RELEVANT DE LA COMPETENCE DE L AGENCE REGIONALE DE SANTE D ALSACE RELATIF A LA CREATION DE PLACES DE SERVICES DE SOINS INFIRMIERS A DOMICILE (SSIAD) ARS Alsace Cité

PROCÈS VERBAL DE LA SÉANCE DU CONSEIL MUNICIPAL DE PEIPIN EN DATE DU 24 Février 2015

PROCÈS VERBAL DE LA SÉANCE DU CONSEIL MUNICIPAL DE PEIPIN EN DATE DU 24 Février 2015 L an deux mille quinze, le vingt-quatre février à 18 heures 30, le CONSEIL MUNICIPAL de cette Commune, appelé à siéger

PROCÈS VERBAL DE LA SÉANCE DU CONSEIL MUNICIPAL DE PEIPIN EN DATE DU 24 Février 2015 L an deux mille quinze, le vingt-quatre février à 18 heures 30, le CONSEIL MUNICIPAL de cette Commune, appelé à siéger

COMMISSION DES NORMES COMPTABLES. Avis CNC 2014/3 Le traitement comptable des mouvements des capitaux propres d'une entreprise associée 1

COMMISSION DES NORMES COMPTABLES Avis CNC 2014/3 Le traitement comptable des mouvements des capitaux propres d'une entreprise associée 1 Avis du 2 avril 2014 I. Introduction 1. Dans ce qui suit la Commission

COMMISSION DES NORMES COMPTABLES Avis CNC 2014/3 Le traitement comptable des mouvements des capitaux propres d'une entreprise associée 1 Avis du 2 avril 2014 I. Introduction 1. Dans ce qui suit la Commission

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Audit financier et fiscal

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris [email protected] Tél.: 01.53.34.07.17 1 La

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris [email protected] Tél.: 01.53.34.07.17 1 La

CONTRAT DE SERVEUR DEDIE HEBERGEMENT GESTION DE NOM DE DOMAINE ET MAIL

CONTRAT DE SERVEUR DEDIE HEBERGEMENT GESTION DE NOM DE DOMAINE ET MAIL Entre, DiffusionNet, SARL au capital de 7 700 uros, RCS 435 068 440 de Reims, Allée des Bleuets - 51400 LES PETITES LOGES, ci-après

CONTRAT DE SERVEUR DEDIE HEBERGEMENT GESTION DE NOM DE DOMAINE ET MAIL Entre, DiffusionNet, SARL au capital de 7 700 uros, RCS 435 068 440 de Reims, Allée des Bleuets - 51400 LES PETITES LOGES, ci-après

AVIS. COMMUNE DE SAUMUR (Maine-et-Loire) Article L. 1612-15 du code général des collectivités territoriales. Détermination d une dépense obligatoire

Article L. 1612-15 du code général des collectivités territoriales. Détermination d une dépense obligatoire") COMMUNE DE SAUMUR (Maine-et-Loire) Article L. 1612-15 du code général des collectivités territoriales Détermination d une dépense obligatoire Rapport n : 2012-0127 Séance du : 13 septembre 2012 Avis n

COMMUNE DE SAUMUR (Maine-et-Loire) Article L. 1612-15 du code général des collectivités territoriales Détermination d une dépense obligatoire Rapport n : 2012-0127 Séance du : 13 septembre 2012 Avis n

DECES VEUVAGE Les démarches à accomplir

DECES VEUVAGE Les démarches à accomplir FICHE PRATIQUE DECES VEUVAGE Mise à jour 06/10 CLIC Oléron Conseils pratiques Pour faciliter ses démarches futures, informez votre entourage (famille, service d'aide

DECES VEUVAGE Les démarches à accomplir FICHE PRATIQUE DECES VEUVAGE Mise à jour 06/10 CLIC Oléron Conseils pratiques Pour faciliter ses démarches futures, informez votre entourage (famille, service d'aide

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Référence : Règlement modifiant le Règlement sur les prestations de pension 205/2011, article 4.18.1

Bulletin de politique n o 10 Date de publication : 12 décembre 2011 Lettres de crédit Référence : Règlement modifiant le Règlement sur les prestations de pension 205/2011, article 4.18.1 Le Règlement sur

Bulletin de politique n o 10 Date de publication : 12 décembre 2011 Lettres de crédit Référence : Règlement modifiant le Règlement sur les prestations de pension 205/2011, article 4.18.1 Le Règlement sur

Questionnaire détaillé relatif à la demande d'autorisation d'exploiter une institution

Les institutions sociales Questionnaire détaillé relatif à la demande d'autorisation d'exploiter une institution Nom de l'institution : Adresse : NPA, localité : Tél : Fax : Adresse électronique : Site

Les institutions sociales Questionnaire détaillé relatif à la demande d'autorisation d'exploiter une institution Nom de l'institution : Adresse : NPA, localité : Tél : Fax : Adresse électronique : Site

Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION - HARMONISATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

AVENANT N 3 À L ACCORD SUR L AMÉNAGEMENT ET LA RÉDUCTION DU TEMPS DE TRAVAIL DU 29 JUIN 1999

AVENANT N 3 À L ACCORD SUR L AMÉNAGEMENT ET LA RÉDUCTION DU TEMPS DE TRAVAIL DU 29 JUIN 1999 ooo Après quatre ans d application de l Accord sur l Aménagement et la Réduction du Temps de Travail, les partenaires

AVENANT N 3 À L ACCORD SUR L AMÉNAGEMENT ET LA RÉDUCTION DU TEMPS DE TRAVAIL DU 29 JUIN 1999 ooo Après quatre ans d application de l Accord sur l Aménagement et la Réduction du Temps de Travail, les partenaires

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

Annexe A : tableau des Indicateurs GRI

Annexe A : tableau des Indicateurs GRI Ce tableau présente les indicateurs de la Global Reporting Initiative (GRI) ayant été utilisés dans la préparation de notre rapport. Symboles I Inclus P Partiellement

Annexe A : tableau des Indicateurs GRI Ce tableau présente les indicateurs de la Global Reporting Initiative (GRI) ayant été utilisés dans la préparation de notre rapport. Symboles I Inclus P Partiellement

RAPPORT ANNUEL FMFF 2011

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale Circulaire CNAMTS MM les Agents Comptables Date : des Caisses Générales de Sécurité Sociale 16/11/93 des départements

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale Circulaire CNAMTS MM les Agents Comptables Date : des Caisses Générales de Sécurité Sociale 16/11/93 des départements

http://www.sage.fr/documents/bdc/fiches/05/8/kb16772.html

Page 1 of 6 Gestion de la Prévoyance pour la DADS-U La gestion de la prévoyance pour la DADS-U Introduction En DADS-U, la notion de prévoyance regroupe les institutions de prévoyance, les mutuelles affiliés

Page 1 of 6 Gestion de la Prévoyance pour la DADS-U La gestion de la prévoyance pour la DADS-U Introduction En DADS-U, la notion de prévoyance regroupe les institutions de prévoyance, les mutuelles affiliés

Situation financière Capacité d'investissement 2009-2013

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 [email protected], www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 [email protected], www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Section II : Provisions techniques des opérations d'assurance sur la vie, d'assurance nuptialité-natalité et de capitalisation.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

Ratios sectoriels. Dossier exemple. Dossier exemple-caroline. Références du dossier : Date : 24/09/2012 Auteur : Caroline

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION