Atelier établir un budget prévisionnel

|

|

|

- Franck Lebrun

- il y a 7 ans

- Total affichages :

Transcription

1 Atelier établir un budget prévisionnel

2 SOMMAIRE Les documents utiles à la construction du budget Le compte de résultat Le suivi budgétaire La comptabilité analytique La méthodologie du budget prévisionnel Les règles d or du budget prévisionnel La valorisation du bénévolat Le cas des dépenses d investissement L évaluation des charges L évaluation des produits

3 Rappel Définition du budget prévisionnel Le budget prévisionnel est un document comptable permettant d évaluer l ensemble des dépenses et des recettes prévues par une association pour une période donnée dans l avenir (il s agit généralement du prochain exercice comptable). Les financeurs demandent généralement un budget global de l association et un budget de l action pour lequel la structure demande un financement

4

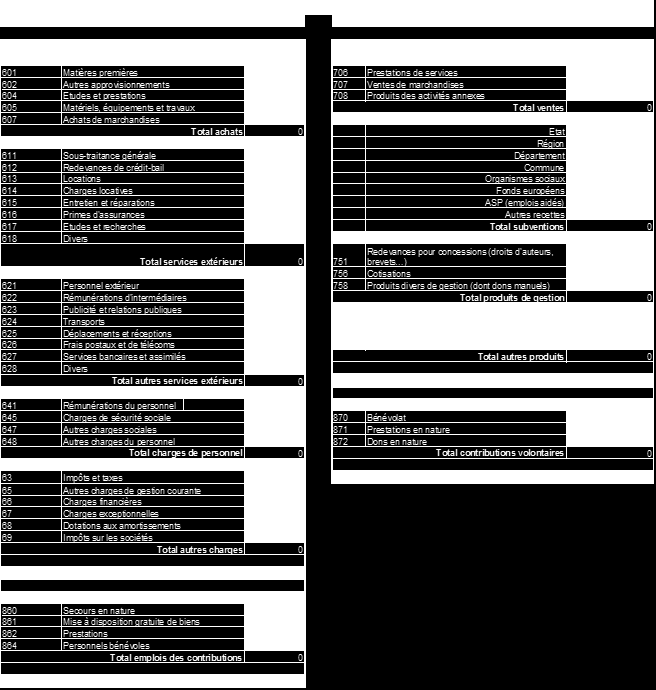

5 Rappel Les charges 60 - Les achats «Matières premières» «Matériels, équipements, travaux» inclut ordinateurs, fournitures, «Fournitures non stockables» inclut les charges d eau, d électricité et autres énergies «Achats de marchandises» signifie marchandises destinées à la revente en l état 61 - Les services extérieurs «Locations» comprend la location d un local, d une photocopieuse, d un véhicule «Divers» regroupe les frais de documentation, de colloques, séminaires et conférences

6 Rappel 62 - Les autres services extérieurs «Personnel extérieur» inclut intérimaires ou personnel détaché «Rémunération d intermédiaires» inclut les honoraires versés à des consultants «Transports» correspond au transport de biens ou au transport collectif de personnes «Déplacements et réceptions» inclut les frais de missions, de réceptions et de voyages «Frais postaux et de télécoms» inclut le téléphone et internet «Divers» inclut notamment les frais de recrutement de personnel 63 - Les impôts et taxes : taxe professionnelle, taxe sur les salaires, taxe d apprentissage

7 Rappel 64 - Les charges de personnel «Rémunération du personnel» : rémunération brute versée aux salariés avant déduction de la part salariale des cotisations sociales et de la CSG «Charges sociales» : part patronale des versements effectués par les employeurs au profit des salariés aux organismes de Sécurité Sociale, mutuelles, caisses de retraite, assurance chômage 65 - Les autres charges de gestion courante : redevances, droits d auteur, cotisations, 66 - Charges financières : intérêts bancaires, perte de change,

8 Rappel 67 - Charges exceptionnelles : pénalités ou amendes fiscales ou pénales, créances irrécouvrables, 68 - Dotations aux amortissements : correspond à l utilisation d un investissement et à la perte de valeur qu il subit du fait de son usure

9 Rappel Les produits 70 - Les ventes de produits et services «Prestations de services» : vente de services, vente de spectacles, billetterie, etc. «Ventes de marchandises» : vente de t-shirt, vente de boissons et nourriture, etc. «Produits des activités annexes» : tout revenu qui ne provient pas de l activité principale de l association (ex : vente de pin s pour soutenir l action de l association) 74 - Les subventions d exploitation Financements reçus de la part de partenaires publics.

10 Rappel 75 Les autres produits de gestion courante «Redevances pour concession» : droits d auteur, brevets, «Cotisations» : frais d adhésion à l association «Produits divers de gestion» : dons, legs et financements privés (mécènes, fondations, ) 76 Produits financiers : intérêts perçus sur le livret A de l association, etc. 77 Produits exceptionnels 78 Reprises sur amortissements et provisions 79 Transferts de charge

11 Les documents utiles à la construction du budget Mars 2015

12 Les documents utiles à la construction du budget a) Le compte de résultat Fait en fin d année, il présente les charges et les produits de l année pour laquelle la structure fait la comptabilité. Les charges et les produits sont classés suivant la nomenclature du plan comptable mais regroupés en 3 parties. Présentation en liste ou en tableau.

13 Les documents utiles à la construction du budget b) Le suivi budgétaire Au niveau des charges, le suivi budgétaire va permettre de voir si la consommation de l enveloppe est conforme aux prévisions du budget prévisionnel.

14 Les documents utiles à la construction du budget b) Le suivi budgétaire Au niveau des produits, le suivi budgétaire permet de s assurer que les financements prévus dans le budget prévisionnel sont bien obtenus. Il confirme l enveloppe disponible pour le projet.

15 Les documents utiles à la construction du budget c) La comptabilité analytique Si l association a mis en place un système analytique, il peut lui servir de base de travail pour la construction du budget prévisionnel. En effet, si un tel système a été mis en place dans la structure et qu il s agit d un budget construit dans le cadre d une reconduction de projet, cela permettra à l association de partir de chiffres précis, notamment au niveau des charges. Elle sait ce que lui a coûté ce projet lors de sa dernière mise en œuvre. C est un plus pour fixer les hypothèses qui serviront de support à la réalisation du budget.

16 La méthodologie du budget prévisionnel Mars 2015

17 La méthodologie du budget prévisionnel Il y a 5 règles d or à respecter lors de la construction du budget prévisionnel: 1. Il doit toujours être équilibré (recettes = dépenses) 2. il faut partir du réel / contexte => analyse compte de résultat 3. On commence par évaluer les charges pour ensuite identifier les produits correspondants 4. Le budget doit être fait au plus juste. 5. Conseil : n hésitez pas à accompagner le budget d une note narrative expliquant les modalités de calcul des différents postes budgétaires (exemples : frais de personnel, chiffre d affaires).

18 La méthodologie du budget prévisionnel La valorisation du bénévolat et des contributions volontaires Il s agit de valoriser les ressources non financières de l association : bénévoles, mise à disposition gratuite de biens, etc. Du côté des charges, il s agit d indiquer le coût de ces contributions si elles n étaient pas volontaires. Du côté des produits, il s agit d indiquer ce que l association économise en disposant gratuitement de ces ressources. De cette façon, le total des emplois des contributions volontaires (86) doit être égal au total des contributions volontaires (87).

19 La méthodologie du budget prévisionnel La valorisation du bénévolat et des contributions volontaires Emploi des contributions volontaires: «Secours en nature» : valeur de dons alimentaires, vestimentaires, «Mise à disposition» : valeur d un local mis à disposition, ou de matériel donné ou prêté «Prestations» : valeur d honoraires réalisés à titre gracieux «Personnel bénévole» : coût des bénévoles s ils étaient salariés

20 La méthodologie du budget prévisionnel Attention! Spécificités de traitement des dépenses d investissement Il s agit de biens : - dont l association est propriétaire - destinés à être utilisés de manière durable pour l activité de l association - acquis pour une durée d utilisation supérieure à un exercice (un an) => une immobilisation est utilisée ou consommée sur plusieurs années - > 500 HT (admission par l administration fiscale que les biens de faible valeur soient comptabilisés en charge -> dans le poste «achat» des charges d exploitation) Pour ces biens là, il faut calculer les amortissements où le «coût d une année de vie» pour ces biens => c est ce montant qui est utilisé dans le budget prévisionnel, au poste «Dotation aux amortissements». L administration fiscale détermine une durée de vie pour chaque type de bien pour que le calcul de l amortissement puisse être réalisé (exemple: 1 an pour un logiciel, entre 3 et 5 ans pour un ordinateur ).

21 POINT METHODE : Les charges de personnel Rémunération du personnel : rémunération brute versée aux salariés en contrepartie de leur travail, avant déduction de la part salariale des cotisations sociales et de la CSG Charges sociales : part patronale des versements effectués par les employeurs au profit des salariés aux organismes de Sécurité Sociales, aux mutuelles et caisses de retraite, aux organismes d assurance chômage Rappel : SMIC horaire brut : 9,61 SMIC mensuel brut : 1 457,52 Salaire (SB) brut Salaire net (SN) Charges salariales (CS) Charges patronales (CP) Total des charges sociales SN = SB x 0.78 CS = SB - SN CP = SB x 0.43 = CS + CP

22 La méthodologie du budget prévisionnel Lors de la construction d un budget prévisionnel, il faut toujours commencer par les charges afin d avoir une idée du coût réel du projet. On distingue deux types de charges: Charges directes= charges pouvant être imputées directement à un projet spécifique. Elles peuvent donc être affectées directement au coût de ce projet spécifique. Charges indirectes= charges qui ne peuvent pas être affectées directement au coût d un projet précis. Il s agit généralement de charges qui concernent plusieurs projets ou activités et qui ne peuvent donc pas être attribuées directement au coût d un projet sans calcul intermédiaire.

23 La méthodologie du budget prévisionnel Pour répartir les charges indirectes sur le projet, il va falloir utiliser une clé de répartition. C est un ratio (de proportion) fixé de façon plus ou moins arbitraire en fonction des spécificités de chaque association. Il n existe donc pas de clé universelle. Exemple de clés de répartition : clés de répartition basée sur le temps de travail. Méthode de calcul de la clé: (Temps de travail total affecté à une action / temps total de travail dans l association)*100 Une association a de charges indirectes et le temps de travail total de l association est de heures heures de travail sur projet A => Clé de répartition A = / = 0.4 => 40% heures sur projet B => Clé de répartition B = / = 0.4 => 40% heures sur projet C => Clé de répartition C = 5 000/ = 0.2 => 20%

24 La méthodologie du budget prévisionnel Utilisation de la clé de répartition: Ainsi 40% des charges indirectes de l association seront affectés au projet A X 0.4 = % des charges indirectes de l association seront affectés au projet B X 0.4 = Et 20% des charges indirectes seront affectés au projet C X 0.2 =

25 La méthodologie du budget prévisionnel Une fois le travail sur les charges réalisé, il est possible de passer au travail sur les produits. La même logique s applique, c est-à-dire qu il va être possible de distinguer des produits directs et des produits indirects. Produits directs= produits pouvant être imputés directement à un projet spécifique. Produits indirects= Ce sont des produits qui ne peuvent pas être affectées directement au coût d un projet précis. Dans les associations, il pourra s agir des cotisations ou des dons par exemple. => Pour savoir à quelle hauteur faire porter les produits indirects dans le budget prévisionnel de l action, il faut utiliser la même clé de répartition que celle utilisée pour les charges indirectes.

26 La méthodologie du budget prévisionnel Cas pratique: Sur la base du dossier remis par le formateur, vous devez réaliser le budget prévisionnel. Points de vigilance: Commencer le travail par les charges Distinguer charges directes / charges indirectes Attention, la clé de répartition ne s applique qu aux charges indirectes!

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

Guide Pratique du Trésorier CE

Guide Pratique du Trésorier CE Gratuit : votre extrait d, ouvrage commenté Madame, Monsieur, Vous tenez entre les mains votre extrait gratuit de l ouvrage "Guide Pratique du Trésorier CE" des Éditions

Guide Pratique du Trésorier CE Gratuit : votre extrait d, ouvrage commenté Madame, Monsieur, Vous tenez entre les mains votre extrait gratuit de l ouvrage "Guide Pratique du Trésorier CE" des Éditions

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Guide d établissement des budgets des propositions soumises aux appels à projets de

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Journal de paye détaillé en euros

S001 Lepic Martine (ADM) SALAIRE DE BASE 300.00 11.434 3430.20 RCFIL Réduction Fillon (intermédiaire) 3430.20 0.085 291.57 RCFIL1 Coef Réduc Fillon 254.37 254.37 RMFIL Rémunération mensuelle (Red FILLON)

S001 Lepic Martine (ADM) SALAIRE DE BASE 300.00 11.434 3430.20 RCFIL Réduction Fillon (intermédiaire) 3430.20 0.085 291.57 RCFIL1 Coef Réduc Fillon 254.37 254.37 RMFIL Rémunération mensuelle (Red FILLON)

FORMATION INTERNE DÉPENSES IMPUTABLES

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

THÈME 1. Ménages et consommation

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

Intermédiaires de commerce non spécialisé. Echantillon : 1263 Données : 2014

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Réduction Fillon sur les bas salaires Employeur de 1 à 19 salariés au plus

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

Les pourcentages. Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t.

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

CARCASSONNE AGGLO DEMANDE DE SUBVENTION

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

RELEVÉ DES TRANSACTIONS ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE

RELEVÉ DES S ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE Nomenclature générale des codes de transactions à produire par les Déclarants Directs Généraux Pour application à compter du 1 er juillet 2012 15 décembre

RELEVÉ DES S ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE Nomenclature générale des codes de transactions à produire par les Déclarants Directs Généraux Pour application à compter du 1 er juillet 2012 15 décembre

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Dossier de demande de subvention

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

Quelle est la structure d un compte de résultat?

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

fiche pratique Les salaires de votre salarié à domicile

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

Pour information seulement

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

immobilier Les garanties de vente optimisée Notre philosophie w w w. g c i - p o r t a g e. c o m LES DONNÉES PROFESSIONNELLES GCI IMMOBILIER

Les garanties LES DONNÉES PROFESSIONNELLES GCI IMMOBILIER SARL GCI, Société à Responsabilité Limitée au capital de 8000,00 Euros dont le siège est situé à Z.I. Saint Maurice, 04100 Manosque, inscrite au

Les garanties LES DONNÉES PROFESSIONNELLES GCI IMMOBILIER SARL GCI, Société à Responsabilité Limitée au capital de 8000,00 Euros dont le siège est situé à Z.I. Saint Maurice, 04100 Manosque, inscrite au

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

ACCORD RELATIF AU COMPTE EPARGNE TEMPS

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

PROJET. Accord cadre relatif à l activité de portage salarial

PROJET Accord cadre relatif à l activité de portage salarial Préambule Le présent accord cadre a pour finalité de fixer un cadre général de l activité du portage salarial et sera complété, en tant que

PROJET Accord cadre relatif à l activité de portage salarial Préambule Le présent accord cadre a pour finalité de fixer un cadre général de l activité du portage salarial et sera complété, en tant que

Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

Complémentaire santé PQSR (Pas de Question Sans Réponse) Questions sur la négociation de l accord :

Questions sur la négociation de l accord :") Complémentaire santé PQSR (Pas de Question Sans Réponse) Date de création : 31/03/2014 Date de mise à jour : 25/09/2014 SOMMAIRE : Questions sur la négociation de l accord : LEGENDE : rouge : question

Complémentaire santé PQSR (Pas de Question Sans Réponse) Date de création : 31/03/2014 Date de mise à jour : 25/09/2014 SOMMAIRE : Questions sur la négociation de l accord : LEGENDE : rouge : question

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

L Assemblée Nationale a délibéré et adopté en sa séance du 14 décembre 1996 1995 ;

Loi n 96-022/ Régissant la mutualité en République du Mali. L Assemblée Nationale a délibéré et adopté en sa séance du 14 décembre 1996 1995 ; Le Président de la République promulgue la loi dont la teneur

Loi n 96-022/ Régissant la mutualité en République du Mali. L Assemblée Nationale a délibéré et adopté en sa séance du 14 décembre 1996 1995 ; Le Président de la République promulgue la loi dont la teneur

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles

REPUBLIQUE DU SENEGAL Un peuple Un but Une foi ----------- Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles SOMMAIRE I- PRESENTATION DES IPM 1. LE

REPUBLIQUE DU SENEGAL Un peuple Un but Une foi ----------- Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles SOMMAIRE I- PRESENTATION DES IPM 1. LE

L activité des institutions de prévoyance en 2007

L activité des institutions de prévoyance en 2007 Progression de l activité des institutions de prévoyance Une croissance régulière des cotisations sur 9 ans (en millions d euros) Var. 2007/06 + 3,7 %

L activité des institutions de prévoyance en 2007 Progression de l activité des institutions de prévoyance Une croissance régulière des cotisations sur 9 ans (en millions d euros) Var. 2007/06 + 3,7 %

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

L apprenti. Définition du code du travail

L apprenti Définition du code du travail Salarié rémunéré qui suit une formation diplômante pour obtenir une qualification professionnelle en signant un contrat d apprentissage. Le dispositif apprentissage

L apprenti Définition du code du travail Salarié rémunéré qui suit une formation diplômante pour obtenir une qualification professionnelle en signant un contrat d apprentissage. Le dispositif apprentissage

Implantée sur TOULOUGES, dans les Pyrénées Orientales, la société ACTIV PORTAGE vous apporte :

1/9 Implantée sur TOULOUGES, dans les Pyrénées Orientales, la société ACTIV PORTAGE vous apporte : - Pour vous tous : Devenez indépendant avec un statut salarié : Saisissez toutes les opportunités de mission

1/9 Implantée sur TOULOUGES, dans les Pyrénées Orientales, la société ACTIV PORTAGE vous apporte : - Pour vous tous : Devenez indépendant avec un statut salarié : Saisissez toutes les opportunités de mission

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1. PRÉSENTATION DE VOTRE ASSOCIATION

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT canevas crédit d'investissement PAGE 1/14 CANEVAS CREDIT D INVESTISSEMENT I. RENSEIGNEMENTS SUR LE PROMOTEUR 1. IDENTITE DU PROMOTEUR Nom et prénom N CIN Date

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT canevas crédit d'investissement PAGE 1/14 CANEVAS CREDIT D INVESTISSEMENT I. RENSEIGNEMENTS SUR LE PROMOTEUR 1. IDENTITE DU PROMOTEUR Nom et prénom N CIN Date

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr pegase3@micromegas.fr

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Du produit intérieur brut (PIB) au revenu national (2010)

au revenu national (2010)") Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Guide pratique de l investisseur étranger au Maroc

Guide pratique de l investisseur étranger au Maroc A- Implantation d une société au Maroc : 1. Aspects juridiques - Implantation sous forme de société commerciale (les formes les plus courantes) : Société

Guide pratique de l investisseur étranger au Maroc A- Implantation d une société au Maroc : 1. Aspects juridiques - Implantation sous forme de société commerciale (les formes les plus courantes) : Société

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté)

") Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Optimisez la passerelle

Optimisez la passerelle de l épargne temps vers le PERCO La loi du 9 novembre 2010 vous offre une opportunité fiscale et sociale Un cadre fiscal et social attractif... La loi n 2010-1330 du 9 novembre

Optimisez la passerelle de l épargne temps vers le PERCO La loi du 9 novembre 2010 vous offre une opportunité fiscale et sociale Un cadre fiscal et social attractif... La loi n 2010-1330 du 9 novembre

Royaume du Maroc المرجع :

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

DOSSIER DE DEMANDE DE SUBVENTION

PREFET DU LOIRET Ce dossier est à adresser DOSSIER DE DEMANDE DE SUBVENTION - Collectivités ou organisme public maître d'ouvrage - en 2 exemplaires signés au Cabinet du Préfet (dont 1 original) 1 exemplaire

PREFET DU LOIRET Ce dossier est à adresser DOSSIER DE DEMANDE DE SUBVENTION - Collectivités ou organisme public maître d'ouvrage - en 2 exemplaires signés au Cabinet du Préfet (dont 1 original) 1 exemplaire

DEMANDE DE PRÊT 2015 Cocher la case correspondante au prêt concerné Acquisition Construction Aménagement Jeune ménage À l installation

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr DEMANDE DE PRÊT 2015

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr DEMANDE DE PRÊT 2015

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

Fiche conseil gratuite

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

4.1. Sources. Champs. et méthodes. de l ESS. Liste des catégories juridiques incluses dans le champ de l économie sociale

4.0 Sources et méthodes Le périmètre a été établi en collaboration avec l INSEE et les méthodologies de traitement sont harmonisées au sein du réseau national des observatoires des Chambres Régionales

4.0 Sources et méthodes Le périmètre a été établi en collaboration avec l INSEE et les méthodologies de traitement sont harmonisées au sein du réseau national des observatoires des Chambres Régionales

mode d emploi(s) , source de ressources twitter.com/dtalents

, source de ressources twitter.com/dtalents") mode d emploi(s) twitter.com/dtalents, source de ressources 2 MODES D EMPLOI(S) 1. Sans Dtalents 2. Avec Dtalents Les 4 atouts principaux de Dtalents : Un engagement social total : garantie et paiement

mode d emploi(s) twitter.com/dtalents, source de ressources 2 MODES D EMPLOI(S) 1. Sans Dtalents 2. Avec Dtalents Les 4 atouts principaux de Dtalents : Un engagement social total : garantie et paiement

Cas 1 Les heures supplémentaires, les contreparties

Cas 0 Testez vos connaissances Les affirmations sont-elles vraies ou fausses? QUESTIONS VRAI FAUX Un compte épargne-temps peut être mis en place sans document écrit Un salarié peut travailler plus de 10

Cas 0 Testez vos connaissances Les affirmations sont-elles vraies ou fausses? QUESTIONS VRAI FAUX Un compte épargne-temps peut être mis en place sans document écrit Un salarié peut travailler plus de 10

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

Avenant n 120 du 15/09/2008 relatif au CET

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

E. Avantages alloués par le comité d entreprise

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

DOSSIER DE CREATION D'ENTREPRISE

DOSSIER DE CREATION D'ENTREPRISE BUSINESS PLAN Partie 1 : Présentation de votre projet 1 Vous êtes prêt à créer votre entreprise? Ce dossier va vous permettre de préciser et de mettre en forme votre projet

DOSSIER DE CREATION D'ENTREPRISE BUSINESS PLAN Partie 1 : Présentation de votre projet 1 Vous êtes prêt à créer votre entreprise? Ce dossier va vous permettre de préciser et de mettre en forme votre projet

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Première société de portage salarial en Languedoc-Roussillon depuis 1999

Première société de portage salarial en Languedoc-Roussillon depuis 1999 Qui est AXE ENTREPRISES? Qu est-ce que LE PORTAGE? Qu est-ce qu une SOCIÉTÉ DE PORTAGE? LE PORTAGE le principe qui est concerné?

Première société de portage salarial en Languedoc-Roussillon depuis 1999 Qui est AXE ENTREPRISES? Qu est-ce que LE PORTAGE? Qu est-ce qu une SOCIÉTÉ DE PORTAGE? LE PORTAGE le principe qui est concerné?

Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques sociaux.

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

TEMPS PARTIEL Principe général : Quotité de temps partiel Rémunération : 50 % 50 % ; 60 % 60 % ; 70 % 70 % ; 80 % 85,7 % ; 90 % 91,4 %

Syndicat Indépendant Académique de l Enseignement Secondaire Aix-Marseille Syndicat - national - Indépendant de l Enseignement du Second degré Fédération Autonome de l Education Nationale TEMPS PARTIEL

Syndicat Indépendant Académique de l Enseignement Secondaire Aix-Marseille Syndicat - national - Indépendant de l Enseignement du Second degré Fédération Autonome de l Education Nationale TEMPS PARTIEL

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

Couverture Maladie Universelle

Nous sommes là pour vous aider Couverture Maladie Universelle Protection complémentaire Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU, une

Nous sommes là pour vous aider Couverture Maladie Universelle Protection complémentaire Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU, une

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

ACCORD D ENTREPRISE RELATIF AU DEPART ANTICIPE DE FIN DE CARRIERE APPLICATION POUR L ANNEE 2010

DIRECTION des RESSOURCES HUMAINES Relations et Gestion Sociales BC int. :14-01 Septembre 2009 ACCORD D ENTREPRISE RELATIF AU DEPART ANTICIPE DE FIN DE CARRIERE APPLICATION POUR L ANNEE 2010 La note d information

DIRECTION des RESSOURCES HUMAINES Relations et Gestion Sociales BC int. :14-01 Septembre 2009 ACCORD D ENTREPRISE RELATIF AU DEPART ANTICIPE DE FIN DE CARRIERE APPLICATION POUR L ANNEE 2010 La note d information

Pouvoir d achat - 124. Revenu mensuel en Autriche. Tableau: Revenu mensuel en Autriche Valide au 31 mars 2009

Revenu mensuel en Autriche ans d expérience, a) célibataire et b) marié et père de 2 enfants c) et d) sans revenir chaque jour à la maison et preste 5 heures supplémentaires Tableau: Revenu mensuel en

Revenu mensuel en Autriche ans d expérience, a) célibataire et b) marié et père de 2 enfants c) et d) sans revenir chaque jour à la maison et preste 5 heures supplémentaires Tableau: Revenu mensuel en