Les opérations à effet de levier - LBO. Isabelle Martinez Master CCA2

|

|

|

- Côme Lambert

- il y a 10 ans

- Total affichages :

Transcription

1 Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2

2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés. Opération financée par une très large part d'endettement.

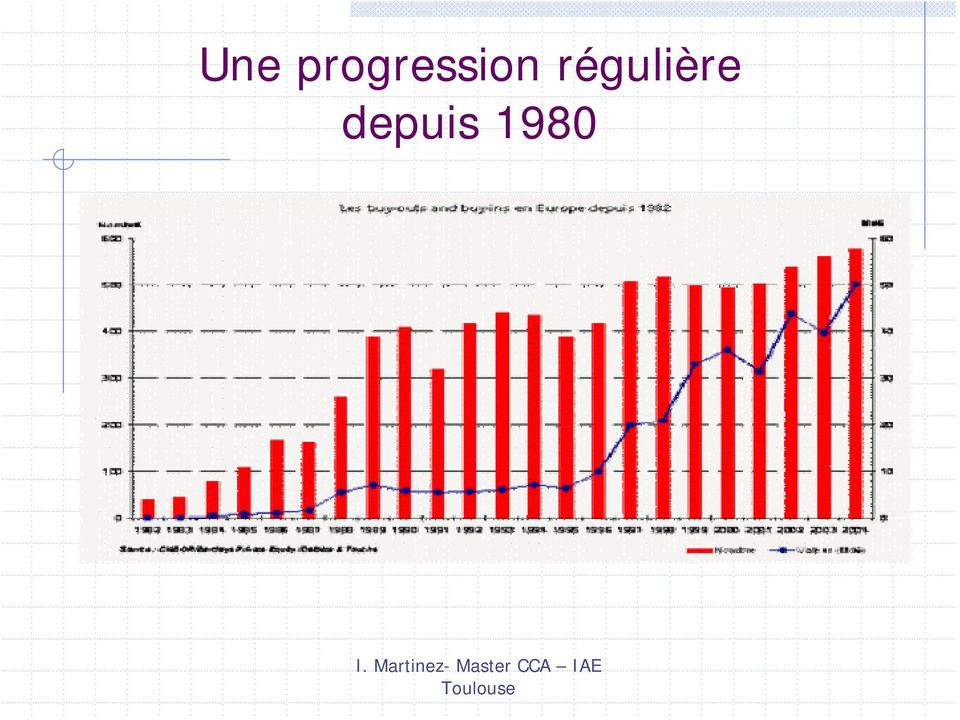

3 Une progression régulière depuis 1980

4 Les facteurs explicatifs facteurs conjoncturels : baisse des taux d intérêt; recentrage des groupes; afflux de liquidités qui alimentent les fonds, corporate governance

5 Un LBO de référence Reprise de Legrand par Wendel/KKR en 2002 Valeur = 3,7 milliards 2 fonds d investissement : Wendel (37.4%) et KKR (37.4%) 21 cadres ont investi 6 millions FP = 40%

et KKR (37.")

6 Plan 1) Le montage 2) La structure de financement des opérations 3) L évaluation de la cible : méthode VANA 4) LBO et corporate governance

LBO et corporate")

7 Section 1 : Le montage Un holding est constitué, qui s'endette pour racheter la cible. Le holding paiera les intérêts et remboursera sa dette grâce aux dividendes provenant de la société rachetée. Holding de reprise appelée NewCo ou HoldCo Société cible : le plus souvent «vache à lait»

8 Le principe Fonds propres 30% Dette mezzanine 20% Dette senior 50% Holding NewCo dividendes Société cible

9 1.1 : Les différents types d opérations LBO (Leverage buy out) MBO (management buy out) RES MBI (management buy in) BIMBO (buy in management buy out)

BIMBO (buy in")

10 1.2 : Triple effet de levier effet de levier financier effet démultiplicateur que procure un endettement additionnel par opposition au recours aux fonds propres. + apport réduit en FP et + l effet élevé. Dans l exemple, effet de levier = 3,33 (100/30) car avec 30% d apports en fonds propres, le sponsor contrôle 100% de la cible

car avec 30% d apports en fonds")

11 effet levier fiscal Régime intégration fiscale (95%) : le groupe paie l IS correspondant à l ensemble des bénéfices. Les intérêts pèsent négativement sur les résultats économie d impôt = taux IS x intérêts

12 effet levier social rachat permettant à des managers d accéder à des postes de direction.

13 1.3 Les sorties du montage Sorties de LBO de + en + rapides (entre 3 et 5 ans) cession à un industriel introduction en bourse cession à un autre financier (LBO secondaire)

14 Section 2 : La structure de financement Différents niveaux de financement avec risque croissant - Dette senior : classique (remboursée en priorité) - Dette subordonnée ou junior (remboursement assuré que si la dette senior a elle-même été remboursée) - Capitaux propres Prix d achat = 6,5 x EBITDA Dettes = 5xEBITDA CP = 1,5xEBITDA

- Capitaux propres Prix d achat = 6,5 x EBITDA Dettes = 5xEBITDA CP =")

15 2.1 La dette senior En général montant = 4 ou 5 x EBITDA cible Différentes tranches avec niveaux de risque croissants ( taux i) - Tranche A : remboursée linéairement sur 7 ans - Tranches B et C : remboursées in fine 8-9ans Syndicat bancaire

16 2.2 La dette subordonnée Prend la forme d une dette obligataire ou d une dette mezzanine - Émission obligations cotées à haut rendement (hield yield bonds) : remboursement in fine 8-10 ans - Dette mezzanine : à mi-chemin entre financement par dette et par CP (titres hybrides)

17 Financement d un LBO Flux de trésorerie dette subordonnée dette mezzanine dette senior A dette senior B-C 7 ans 8/9ans 10 ans Échéances

18 Section 3 : L évaluation de la cible : méthode VANA Méthode DCF inappropriée car hypothèse implicite d une structure financière stable Méthode alternative VANA (Van ajustée ou Adjusted Present Value) V 0 k actif β actif n FCF n = t D + t 1k D T = + t t = + k t t 1 ( 1 k actif ) 1 ( 1 D ) = = r f β actif ( 1 β c T ) PRM D CP

1 ( 1 D ) = = r f + 1 + β actif ( 1 β c T )")

19 Section 4 : LBO et théories financières Théorie du Free Cash Flow (Jensen, 1986) LBO = modèle emblématique du GE «effet de contrôle de la dette»

ATELIER DE TRAVAIL. Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé»

ATELIER DE TRAVAIL Mardi 27 mars 2012 Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé» Animé par Valérie Tandeau de Marsac, Avocat-

ATELIER DE TRAVAIL Mardi 27 mars 2012 Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé» Animé par Valérie Tandeau de Marsac, Avocat-

Financer la transmission de votre entreprise

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

Fondements de Finance

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Dossier 1 ETUDE DE CAS

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

Les Journées Régionales de la Création & Reprise d Entreprise

Les Journées Régionales de la Création & Reprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur les créations

Les Journées Régionales de la Création & Reprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur les créations

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Les opérations de LBO/LBI

Les opérations de LBO/LBI Ingénierie des Affaires et de la Décision Option Ingénierie Financière Présenté par: SAVADOGO Aïcha Encadré par: Mr CHAKIR 2010/2011 Introduction Sommaire Introduction Parmi la

Les opérations de LBO/LBI Ingénierie des Affaires et de la Décision Option Ingénierie Financière Présenté par: SAVADOGO Aïcha Encadré par: Mr CHAKIR 2010/2011 Introduction Sommaire Introduction Parmi la

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

Les LBO. Chapitre 50. Section 1 Š Le montage. 1 Š Principe. S'appuyer sur le management pour faire levier.

Date : 16/7/2014 14h17 Page 1031/257 Chapitre 50 Les LBO Š S'appuyer sur le management pour faire levier. 50:1 Le rachat de l'entreprise par effet de levier, ou Leveraged Buy-Out en anglais (LBO), est

Date : 16/7/2014 14h17 Page 1031/257 Chapitre 50 Les LBO Š S'appuyer sur le management pour faire levier. 50:1 Le rachat de l'entreprise par effet de levier, ou Leveraged Buy-Out en anglais (LBO), est

L OPTIMISATION FISCALE DU LBO

L OPTIMISATION FISCALE DU LBO IAE Paris Est Créteil Master 2 Ingénierie Financière Année 2010-2011 Directeur du mémoire : M. JP. COSSIN Responsable du Master : M. P.CHOLLET, M.A.CELLIER PHAM Minh Hien

L OPTIMISATION FISCALE DU LBO IAE Paris Est Créteil Master 2 Ingénierie Financière Année 2010-2011 Directeur du mémoire : M. JP. COSSIN Responsable du Master : M. P.CHOLLET, M.A.CELLIER PHAM Minh Hien

Les Demandes de Crédit :

Les Demandes de Crédit : Le rôle d une banque commerciale et les différents types de crédits Christian Turbé, Membre de la Direction, BCGE Office de la Promotion Économique du Canton de Genève Petit- Déjeuner

Les Demandes de Crédit : Le rôle d une banque commerciale et les différents types de crédits Christian Turbé, Membre de la Direction, BCGE Office de la Promotion Économique du Canton de Genève Petit- Déjeuner

GLOSSAIRE DU CAPITAL INVESTISSEMENT

GLOSSAIRE DU CAPITAL INVESTISSEMENT Action à bons de souscription d actions (ABSA) L action à bons de souscription d actions est un titre hybride composé dune action classique et d une ou plusieurs options

GLOSSAIRE DU CAPITAL INVESTISSEMENT Action à bons de souscription d actions (ABSA) L action à bons de souscription d actions est un titre hybride composé dune action classique et d une ou plusieurs options

Théorie Financière 4E 4. Evaluation d actions et td d entreprises

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

MEMOIRE - MASTER 1 FINANCE. Année universitaire 2011-2012

MEMOIRE - MASTER 1 FINANCE Année universitaire 2011-2012 LBO EN DIFFICULTE : DIAGNOSTICS, INTERVENANTS ET SOLUTIONS Réalisé et présenté par Antoine PEPIN Sous la direction du Professeur Hubert de LA BRUSLERIE

MEMOIRE - MASTER 1 FINANCE Année universitaire 2011-2012 LBO EN DIFFICULTE : DIAGNOSTICS, INTERVENANTS ET SOLUTIONS Réalisé et présenté par Antoine PEPIN Sous la direction du Professeur Hubert de LA BRUSLERIE

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

Cegedim : Un chiffre d affaires 2013 en léger recul en organique*

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière Trimestrielle au 31 décembre 2013 IFRS - Information Réglementée

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière Trimestrielle au 31 décembre 2013 IFRS - Information Réglementée

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant)

") Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Diminution de l endettement net consolidé de 8 % sur le semestre

Comptes consolidés semestriels 30 juin 2009 COMMUNIQUE DE PRESSE 28 SEPTEMBRE 2009 Progression du chiffre d affaires (pro forma) en croissance de 5,6 % à 151 M Solide rentabilité : EBITDA de 25 M soit

Comptes consolidés semestriels 30 juin 2009 COMMUNIQUE DE PRESSE 28 SEPTEMBRE 2009 Progression du chiffre d affaires (pro forma) en croissance de 5,6 % à 151 M Solide rentabilité : EBITDA de 25 M soit

Principes d octroi de crédit et rôle des garanties. Eric Schneider 25.01.2008

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

Théorie Financière 3. Tableau de financement et planning financier

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

Cegedim : Le retour à une croissance solide se confirme

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière Trimestrielle au 31 décembre 2014 IFRS - Information Réglementée

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière Trimestrielle au 31 décembre 2014 IFRS - Information Réglementée

UNE FISCALITÉ ADAPTÉE

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

Fondements de Finance

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

Le Private Equity (ou capital investissement)

") Le Private Equity (ou capital investissement) Le Private Equity (ou capital investissement), en tant que source de financement des entreprises et terrain d intervention des investisseurs, a participé,

Le Private Equity (ou capital investissement) Le Private Equity (ou capital investissement), en tant que source de financement des entreprises et terrain d intervention des investisseurs, a participé,

Table des matières. l a r c i e r

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller?

Cours de base : L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller? Donnons tout de go nos conclusions : il n existe pas de structure

Cours de base : L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller? Donnons tout de go nos conclusions : il n existe pas de structure

Création de valeur et capital-investissement

Sciences de gestion Synthèse de cours & exercices corrigés Création de valeur et capital-investissement Un panorama complet des méthodes traditionnelles et modernes de création de valeur (EVA, profit économique,

Sciences de gestion Synthèse de cours & exercices corrigés Création de valeur et capital-investissement Un panorama complet des méthodes traditionnelles et modernes de création de valeur (EVA, profit économique,

Le Risque de Crédit Bancaire

Le Risque de Crédit Bancaire Christian Turbé Haute Ecole de Gestion de Genève Finance et Gestion des Risques 21 janvier 2007 Plan du cours Introduction Le besoin de financement de l Entreprise Les grands

Le Risque de Crédit Bancaire Christian Turbé Haute Ecole de Gestion de Genève Finance et Gestion des Risques 21 janvier 2007 Plan du cours Introduction Le besoin de financement de l Entreprise Les grands

TABLE DES MATIÈRES. II. La théorie de la valeur... 20 A. Les notions de base de mathématiques financières... 20 B. Les annuités constantes...

TABLE DES MATIÈRES CHAPITRE 1 La valeur et le temps... 15 I. De la difficulté d estimer la valeur d un bien... 15 A. La valeur est une rente... 16 B. La valeur est un retour sur investissement... 18 II.

TABLE DES MATIÈRES CHAPITRE 1 La valeur et le temps... 15 I. De la difficulté d estimer la valeur d un bien... 15 A. La valeur est une rente... 16 B. La valeur est un retour sur investissement... 18 II.

Hausse de 78% du résultat net record à 313 millions d euros. Signature d un contrat d itinérance 2G / 3G avec Orange

RESULTATS ANNUELS 2010 Paris, le 9 mars 2011 Chiffre d affaires à plus de 2 milliards d euros Marge d EBITDA Groupe à plus de 39% Hausse de 78% du résultat net record à 313 millions d euros Signature d

RESULTATS ANNUELS 2010 Paris, le 9 mars 2011 Chiffre d affaires à plus de 2 milliards d euros Marge d EBITDA Groupe à plus de 39% Hausse de 78% du résultat net record à 313 millions d euros Signature d

Communiqué de presse. Paris, le 15 février 2012

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

Les principaux types de crédits commerciaux

Le Financement de l entreprise : Les principaux types de crédits commerciaux Christian Turbé, Membre de la Direction, BCG Office de la Promotion Économique du Canton de Genève Petit- Déjeuner des Start-Up,

Le Financement de l entreprise : Les principaux types de crédits commerciaux Christian Turbé, Membre de la Direction, BCG Office de la Promotion Économique du Canton de Genève Petit- Déjeuner des Start-Up,

master Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Collection BANQUE FINANCE ASSURANCE

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

RESULTATS ANNUELS 2013 PRESENTATION SFAF

RESULTATS ANNUELS 2013 PRESENTATION SFAF JEUDI 27 FEVRIER 2014 SOMMAIRE 01 - FAITS MARQUANTS 2013 02 RÉSULTATS ANNUELS 2013 03 PERSPECTIVES 1 LE GROUPE LINEDATA UN GROUPE MONDIAL 3 nouveaux bureaux en

RESULTATS ANNUELS 2013 PRESENTATION SFAF JEUDI 27 FEVRIER 2014 SOMMAIRE 01 - FAITS MARQUANTS 2013 02 RÉSULTATS ANNUELS 2013 03 PERSPECTIVES 1 LE GROUPE LINEDATA UN GROUPE MONDIAL 3 nouveaux bureaux en

Lexique. L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable).

.") Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

STRICTEMENT CONFIDENTIEL

MOIS / ANNEE ETUDE DE VALORISATION Société «EDIVAL» STRICTEMENT CONFIDENTIEL BUREAUX 31, Rue de Brest 69002 LYON Tél : +33 (0)8 71 55 11 98 SIÈGE SOCIAL 94, Rue Saint Lazare 75009 PARIS Tél : +33 (0)1

MOIS / ANNEE ETUDE DE VALORISATION Société «EDIVAL» STRICTEMENT CONFIDENTIEL BUREAUX 31, Rue de Brest 69002 LYON Tél : +33 (0)8 71 55 11 98 SIÈGE SOCIAL 94, Rue Saint Lazare 75009 PARIS Tél : +33 (0)1

Bénédicta, l histoire d un LBO

Bénédicta, l histoire d un LBO Bénédicta est le numéro 2 français sur le marché de la mayonnaise et des sauces froides vendues en grande distribution. Cette société faisait partie du groupe Unilever. Suite

Bénédicta, l histoire d un LBO Bénédicta est le numéro 2 français sur le marché de la mayonnaise et des sauces froides vendues en grande distribution. Cette société faisait partie du groupe Unilever. Suite

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

AOF. L analyse fondamentale. bourse. mini-guide. Comment investir en Bourse? Mai 2009

AOF mini-guide bourse «Comment investir en Bourse? L analyse fondamentale Mai 2009 L analyse fondamentale SOMMAIRE Les objectifs de l analyse fondamentale p. 4 Comment lire les comptes d une société cotée?

AOF mini-guide bourse «Comment investir en Bourse? L analyse fondamentale Mai 2009 L analyse fondamentale SOMMAIRE Les objectifs de l analyse fondamentale p. 4 Comment lire les comptes d une société cotée?

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

Dividende au titre de l exercice 2013 Proposition de distribution d un dividende de 1,70 euros par action, en hausse de 13 %

14.08 En 2013, chiffre d'affaires de Valeo de 12 110 millions d'euros, en hausse de 9 % (à périmètre et taux de change constants), marge opérationnelle en hausse de 10 % à 795 millions d'euros, soit 6,6

14.08 En 2013, chiffre d'affaires de Valeo de 12 110 millions d'euros, en hausse de 9 % (à périmètre et taux de change constants), marge opérationnelle en hausse de 10 % à 795 millions d'euros, soit 6,6

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Cegedim : Une année 2014 stratégique

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière annuelle au 31 décembre 2014 IFRS - Information Réglementée Auditée

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière annuelle au 31 décembre 2014 IFRS - Information Réglementée Auditée

Réaliser son projet de reprise avec un partenaire financier. Note de présentation à l attention des Repreneurs

Réaliser son projet de reprise avec un partenaire financier Note de présentation à l attention des Repreneurs Les raisons d une association avec un partenaire financier Motivations positives Motivations

Réaliser son projet de reprise avec un partenaire financier Note de présentation à l attention des Repreneurs Les raisons d une association avec un partenaire financier Motivations positives Motivations

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe TRANSMISSION D'ENTREPRISE Remise au sein de la famille Séparation du capital et du management

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe TRANSMISSION D'ENTREPRISE Remise au sein de la famille Séparation du capital et du management

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Réunion d information

Réunion d information 24 JUILLET 2014 Tendances Résultats semestriels Stratégie CONTEXTE ÉCONOMIQUE TENDANCES ÉCONOMIE L investissement des entreprises françaises PIB +0,7 % Les prévisions de croissance

Réunion d information 24 JUILLET 2014 Tendances Résultats semestriels Stratégie CONTEXTE ÉCONOMIQUE TENDANCES ÉCONOMIE L investissement des entreprises françaises PIB +0,7 % Les prévisions de croissance

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE. Éditions d Organisation, 1998, 2002, 2005 ISBN : 2-7081-3239-3

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

4. Quels sont les investissements réalisés par les fonds de private equity?

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

SPFPL : Tout ça pour ça!

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

Au second semestre 2010 : Sur l année 2010 : Perspectives 2011 :

11.05 Valeo : résultat net de 365 millions d euros en 2010, soit 3,8 % du chiffre d affaires ; performance opérationnelle en avance sur le plan stratégique présenté en mars 2010 Au second semestre 2010

11.05 Valeo : résultat net de 365 millions d euros en 2010, soit 3,8 % du chiffre d affaires ; performance opérationnelle en avance sur le plan stratégique présenté en mars 2010 Au second semestre 2010

Exemple de dossier de crédit bien documenté 1. Demande de crédit par un emprunteur existant

Exemple de dossier de crédit bien documenté 1 Demande de crédit par un emprunteur existant Légende : le texte en noir correspond à la contribution de l emprunteur et de son conseiller. Le texte en bleu

Exemple de dossier de crédit bien documenté 1 Demande de crédit par un emprunteur existant Légende : le texte en noir correspond à la contribution de l emprunteur et de son conseiller. Le texte en bleu

S informer sur. Capital investissement:

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

Principes de Finance

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

La holding : les vrais enjeux et son emploi dans le cadre d un LBO

La holding : les vrais enjeux et son emploi dans le cadre d un LBO Première partie Décembre 2010 Dans la perspective de l acquisition d entreprises, les repreneurs se pencheront sur les questions fiscales

La holding : les vrais enjeux et son emploi dans le cadre d un LBO Première partie Décembre 2010 Dans la perspective de l acquisition d entreprises, les repreneurs se pencheront sur les questions fiscales

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

L ANALYSE ET LA PREVENTION DES RISQUES, PREMIERE ETAPE VERS LA CREATION DE VALEUR DANS LES OPERATIONS LBO

L ANALYSE ET LA PREVENTION DES RISQUES, PREMIERE ETAPE VERS LA CREATION DE VALEUR DANS LES OPERATIONS LBO Pierre BATTINI Ancien Président de l AFIC Consultant et Enseignant ARTICLE PARU DANS «LA REVUE

L ANALYSE ET LA PREVENTION DES RISQUES, PREMIERE ETAPE VERS LA CREATION DE VALEUR DANS LES OPERATIONS LBO Pierre BATTINI Ancien Président de l AFIC Consultant et Enseignant ARTICLE PARU DANS «LA REVUE

Réunion entrepreneurs Conseil départemental des Vosges. La société holding Mardi 14 avril 2015

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Matinales Eponymes. Pourquoi et comment la liquidité intra-familiale?

Matinales Eponymes Pourquoi et comment la liquidité intra-familiale? Paris, le 4 novembre 2014 Organisation de la présentation Propos introductifs Pourquoi et comment la liquidité : enjeux et questions

Matinales Eponymes Pourquoi et comment la liquidité intra-familiale? Paris, le 4 novembre 2014 Organisation de la présentation Propos introductifs Pourquoi et comment la liquidité : enjeux et questions

LES VC ET LES FONDS DE BUYOUT

LES VC ET LES FONDS DE BUYOUT Le rôle du gestionnaire Journée Tendances Réseau Capital 2 avril 2003 INDEX Critères investissement / Novacap Compagnies en portefeuille Capital de risque Buyout Relations

LES VC ET LES FONDS DE BUYOUT Le rôle du gestionnaire Journée Tendances Réseau Capital 2 avril 2003 INDEX Critères investissement / Novacap Compagnies en portefeuille Capital de risque Buyout Relations

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Ne pas distribuer directement ou indirectement aux Etats-Unis, au Canada ou au Japon. Legrand lance son introduction en bourse

Limoges, le 23 mars 2006 Ne pas distribuer directement ou indirectement aux Etats-Unis, au Canada ou au Japon Legrand lance son introduction en bourse Fourchette indicative de prix applicable au Placement

Limoges, le 23 mars 2006 Ne pas distribuer directement ou indirectement aux Etats-Unis, au Canada ou au Japon Legrand lance son introduction en bourse Fourchette indicative de prix applicable au Placement

CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE

CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE 18 MARS 2014 CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE SOMMAIRE Partie 1 : LE CAPITAL INVESTISSEMENT, SOURCE DE FINANCEMENT STABLE DES

CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE 18 MARS 2014 CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE SOMMAIRE Partie 1 : LE CAPITAL INVESTISSEMENT, SOURCE DE FINANCEMENT STABLE DES

Finance pour non financiers

Finance pour non financiers Managers non financiers Responsables opérationnels ayant à dialoguer avec les comptables et les financiers Savoir communiquer avec les financiers dans l entreprise : comptabilité,

Finance pour non financiers Managers non financiers Responsables opérationnels ayant à dialoguer avec les comptables et les financiers Savoir communiquer avec les financiers dans l entreprise : comptabilité,

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014. Sommaire. Compte de résultat consolidé 2.

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

Administrateurs Professionnels Indépendants Associés. Capital Investissement & Gouvernance

Administrateurs Professionnels Indépendants Associés Capital Investissement & Gouvernance septembre 2009 Mazars est une organisation internationale spécialisée dans l audit, l expertise comptable, le droit,

Administrateurs Professionnels Indépendants Associés Capital Investissement & Gouvernance septembre 2009 Mazars est une organisation internationale spécialisée dans l audit, l expertise comptable, le droit,

A PLUS TRANSMISSION 2014

A PLUS TRANSMISSION 2014 FONDS D INVESTISSEMENT DE PROXIMITÉ DURÉE DE BLOCAGE DE 6 ANS MINIMUM POUVANT ALLER JUSQU À 8 ANS MAXIMUM SUR DÉCISION DE LA SOCIÉTÉ DE GESTION (SOIT JUSQU AU 31/12/2022) A PLUS

A PLUS TRANSMISSION 2014 FONDS D INVESTISSEMENT DE PROXIMITÉ DURÉE DE BLOCAGE DE 6 ANS MINIMUM POUVANT ALLER JUSQU À 8 ANS MAXIMUM SUR DÉCISION DE LA SOCIÉTÉ DE GESTION (SOIT JUSQU AU 31/12/2022) A PLUS

Mise en ligne des comptes annuels 2014

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

VADE-MECUM FINANCIER DES PME & ETI DU NUCLEAIRE COMITE STRATEGIQUE DE LA FILIERE NUCLEAIRE CSFN GROUPE GT3 EXPORT

VADE-MECUM FINANCIER DES PME & ETI DU NUCLEAIRE COMITE STRATEGIQUE DE LA FILIERE NUCLEAIRE CSFN GROUPE GT3 EXPORT JUILLET 2013 1 Avant propos Le Comité Stratégique de la Filière Nucléaire (CSFN) - Groupe

VADE-MECUM FINANCIER DES PME & ETI DU NUCLEAIRE COMITE STRATEGIQUE DE LA FILIERE NUCLEAIRE CSFN GROUPE GT3 EXPORT JUILLET 2013 1 Avant propos Le Comité Stratégique de la Filière Nucléaire (CSFN) - Groupe

3. Le pilotage par le cash

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

A plus transmission 2014

A plus transmission 2014 Fonds d investissement de Proximité Durée de blocage de 6 ans minimum pouvant aller jusqu à 8 ans maximum sur décision de la société de gestion (soit jusqu au 31/12/2022) A plus

A plus transmission 2014 Fonds d investissement de Proximité Durée de blocage de 6 ans minimum pouvant aller jusqu à 8 ans maximum sur décision de la société de gestion (soit jusqu au 31/12/2022) A plus

PROGRAMME DETAILLE DU «STAGE MASTER DE REPRISE D ENTREPRISE»

PROGRAMME DETAILLE DU «STAGE MASTER DE REPRISE D ENTREPRISE» I - CADRER SON PROJET A - Mon profil particulier de repreneur : caractéristiques et points forts B - Mes facteurs clés de réussite et mes points

PROGRAMME DETAILLE DU «STAGE MASTER DE REPRISE D ENTREPRISE» I - CADRER SON PROJET A - Mon profil particulier de repreneur : caractéristiques et points forts B - Mes facteurs clés de réussite et mes points

Fiche pratique : le financement de la reprise

Fiche pratique : le financement de la reprise De nombreuses sources de financement diverses et variées s offrent aux repreneurs afin d assurer la réussite et le succès de leurs projets. Il est nécessaire

Fiche pratique : le financement de la reprise De nombreuses sources de financement diverses et variées s offrent aux repreneurs afin d assurer la réussite et le succès de leurs projets. Il est nécessaire

COMMUNIQUÉ DE PRESSE BOUYGUES

Paris, le 27 août COMMUNIQUÉ DE PRESSE BOUYGUES 1 er SEMESTRE BONS RÉSULTATS COMMERCIAUX ET AMÉLIORATION DES RÉSULTATS FINANCIERS DE BOUYGUES TELECOM DYNAMISME DES ACTIVITÉS DE CONSTRUCTION À L INTERNATIONAL

Paris, le 27 août COMMUNIQUÉ DE PRESSE BOUYGUES 1 er SEMESTRE BONS RÉSULTATS COMMERCIAUX ET AMÉLIORATION DES RÉSULTATS FINANCIERS DE BOUYGUES TELECOM DYNAMISME DES ACTIVITÉS DE CONSTRUCTION À L INTERNATIONAL

Mobile : 15% de part de marché, 3 ans seulement après le lancement

RESULTATS ANNUELS 2014 Paris, le 12 mars 2015 16 millions d abonnés (fixes et mobiles) Mobile : 15% de part de marché, 3 ans seulement après le lancement Chiffre d affaires dépassant pour la première fois

RESULTATS ANNUELS 2014 Paris, le 12 mars 2015 16 millions d abonnés (fixes et mobiles) Mobile : 15% de part de marché, 3 ans seulement après le lancement Chiffre d affaires dépassant pour la première fois

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

COMMUNIQUÉ DE PRESSE. Sèvres, le 28 avril 2015

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

Siemens fournit 150 éoliennes pour le plus vaste projet éolien offshore des Pays-Bas

Secteur Energy Presse Erlangen, le 15 mai 2014 Siemens fournit 150 éoliennes pour le plus vaste projet éolien offshore des Pays-Bas Valeur totale de la commande : plus de 1,5 milliard d euros Combinaison

Secteur Energy Presse Erlangen, le 15 mai 2014 Siemens fournit 150 éoliennes pour le plus vaste projet éolien offshore des Pays-Bas Valeur totale de la commande : plus de 1,5 milliard d euros Combinaison

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Théorie Financière 2. Valeur actuelle Evaluation d obligations

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Spécialiste des certifications CFA, Islamic Finance, Takaful, Private Equity, Risk Management (ARM), Private

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Spécialiste des certifications CFA, Islamic Finance, Takaful, Private Equity, Risk Management (ARM), Private

Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

L'ACTUALISATION NORMATIVE DES CASH-FLOWS BASÉE SUR LE CAPITAL ECONOMIQUE. Page 1

L'ACTUALISATION NORMATIVE DES CASH-FLOWS BASÉE SUR LE CAPITAL ECONOMIQUE Page 1 De quoi s'agit-il? 1) On ne finance pas des créances clients ou des stocks comme des murs ou des survaleurs (% de dettes

L'ACTUALISATION NORMATIVE DES CASH-FLOWS BASÉE SUR LE CAPITAL ECONOMIQUE Page 1 De quoi s'agit-il? 1) On ne finance pas des créances clients ou des stocks comme des murs ou des survaleurs (% de dettes

Rendement Air France :

Rendement Air France : brochure commerciale Indexé à la signature de l Entité de Référence Société Air France I EUR Titre de créance non garanti en capital, émis par Société Générale Durée d investissement

Rendement Air France : brochure commerciale Indexé à la signature de l Entité de Référence Société Air France I EUR Titre de créance non garanti en capital, émis par Société Générale Durée d investissement

Performance des post Public to Private transactions en France

Business School W O R K I N G P A P E R S E R I E S Working Paper 2014-332 Performance des post Public to Private transactions en France Olivier MEIER Aurélie SANNAJUST http://www.ipag.fr/fr/accueil/la-recherche/publications-wp.html

Business School W O R K I N G P A P E R S E R I E S Working Paper 2014-332 Performance des post Public to Private transactions en France Olivier MEIER Aurélie SANNAJUST http://www.ipag.fr/fr/accueil/la-recherche/publications-wp.html

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman