La fonction Conformité dans l assurance

|

|

|

- Eric Blanchard

- il y a 10 ans

- Total affichages :

Transcription

1 La fonction Conformité dans l assurance L approche par les risques L exemple de la lutte contre le blanchiment Présentation pour : Faculté d Orléans Intervenant(s) : Laurent GUEREL AG2R LA MONDIALE 1/19

: Laurent GUEREL AG2R LA MONDIALE")

2 Laurent Guérel Poste actuel : Responsable Conformité des Produits & Outils de conformité, AG2R La Mondiale Formation Universitaire : DESS Techniques de la Décision dans l'entreprise de Paris I Sorbonne 1994 (désormais Master 2 Professionnel Techniques d'information & de décision dans l'entreprise) Contact : [email protected] 2/19

Contact : laurent.")

3 1 er Groupe de protection sociale en France 10 e assureur de personnes en France 8 millions d assurés - 1 entreprise sur 4 adhérente en France Classements par activité n 1 en retraite supplémentaire collective n 2 en retraite complémentaire n 2 en retraite Madelin n 3 en assurance santé collective n 3 en assurance perte d autonomie n 4 en assurance prévoyance collective 15.5 milliards d euros de collecte en 2011 dont : 7.8 milliards d euros au titre de la retraite complémentaire 7.6 milliards d euros au titre des activités d assurance et d épargne salariale 3/193

4 La fonction Conformité 4/19

5 Environnement Réglementaire Solvabilité II des prescriptions pour la gouvernance de l entreprise Le pilier 2 prévoit «7 éléments fondamentaux» garantissant la bonne gouvernance de l entreprise et la maîtrise de ses risques 5/19

6 Un risque de non conformité Quelles que soient sa taille et les spécificités de ses activités, chaque assureur français a l obligation de se conformer aux nouveaux standards de gouvernance imposés par le régulateur européen dans le cadre du pilier 2. Les systèmes de gestion des risques et de contrôle interne doivent aujourd hui disposer d une fonction de vérification de la conformité, véritable «chef d orchestre» intégré au système de contrôle interne. 6/19

7 Identifier et évaluer les risques Lutte contre le blanchiment Fraude Protection de la clientèle Protection des dirigeants, de l entreprise CNIL, ressource humaine 7/19

8 Mise en application dans le cadre de la LAB 8/19

9 LCB-FT - Lutte contre le blanchiment et le financement du terrorisme Les établissements financiers sont tenus, par ordonnance, de déclarer les sommes qu ils soupçonnent provenir d un délit de blanchiment ou de financement du terrorisme LCB-FT. Ces déclarations sont faites à TRACFIN Traitement du Renseignement et Action contre les Circuits Financiers clandestins. Depuis l entrée en vigueur en janvier 2009 de la«3 e directive», les secteurs de la banque et de l assurance doivent respecter certaines obligations associant : - mesure de l exposition : définition du risque - vigilance : le bon comportement au bon moment - reporting : communication interne / externe (réglementaire); étude ; politique d évolution du modèle 9/19

; étude ; politique d évolution du")

10 Challenges à relever Définition de la grille de risque de blanchiment Gestion du risque: de l organisation à l anticipation Mise en place de la gouvernance: Organisation Acteurs Politique LAB Mise en place d un dispositif permettant de détecter les cas de blanchiment : Manuellement au travers de processus Automatiquement au travers de modélisation comportementale Optimisation de la politique d anticipation des cas de blanchiment (réduction des fausses alertes afin de diminuer le risque client) Preuve du blanchiment au travers d un processus d investigation des dossiers Animation du dispositif / prévention & gouvernance 10/19

Preuve du blanchiment au travers d un processus d investigation des dossiers Animation du dispositif / prévention &")

11 Gestion dynamique des risques Une classification des risques de blanchiment doit être établie est paramétrée dans les outils sous forme de scoring et de scénarii, prenant en compte différentes «vulnérabilités». Le risque client (il peut se décliner à la fois au niveau du souscripteur du contrat ou des autres intervenants au contrat) Le risque opérations Le risque produit et mode de distribution Est composé des critères : Risque preneur/souscripteur : y sont traités le risque de PPE, avoirs gelés, liste de déclarations Tracfin, liste de «mise sous surveillance interne» Risque de résidence, notamment fiscale prenant en compte le «comportement» du souscripteur en termes d opérations d entrée/sortie sur son contrat : montant, chronologie des opérations, mode de paiement,.. Est composé des critères risque Produit : avec valeur de rachat risque mode de distribution : VAD, intermédiation, réseau interne Cette qualification «automatique» est complétée par : - des points de vigilance spécifiques dans les procédures de Gestion et Commerciales (contrôle à priori) - des expertises adaptées en fonction du degré d'exposition et de la nature des risques encourus. 11/19

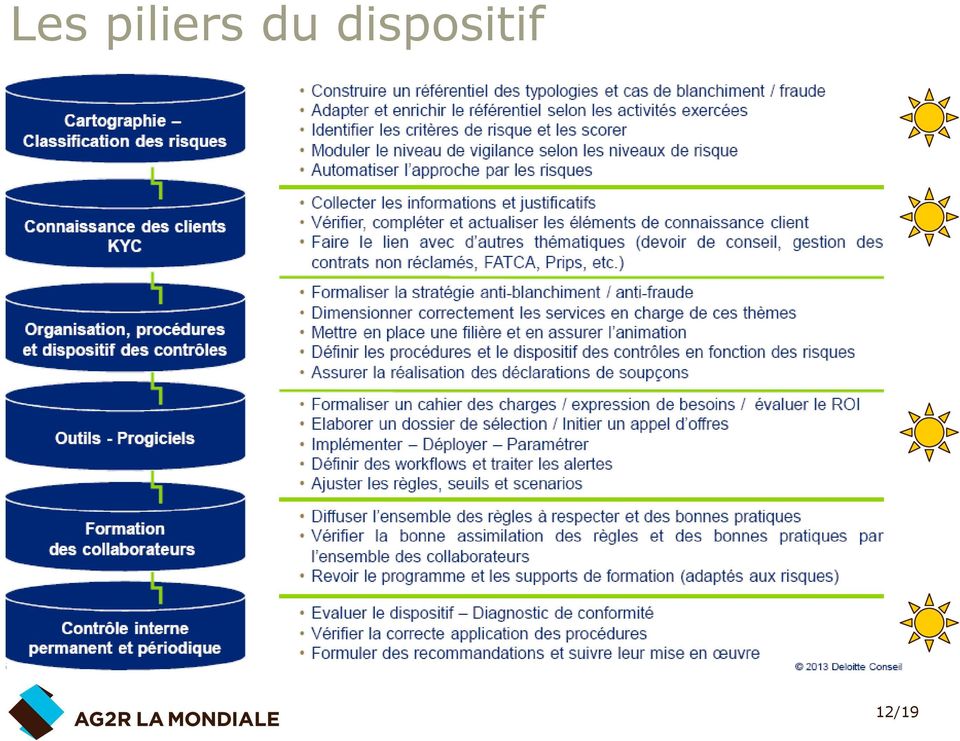

12 Les piliers du dispositif 12/19

13 ...obligent des démarches «multiples» Des outils de gouvernance & d analyse Contrôle de 3 ème niveau Audit Contrôle interne Contrôle de 2 ème niveau Fonction de vérification de la conformité Contrôle de 1 er niveau Métiers Audit interne Contrôles réguliers effectués par des acteurs indépendants Contrôle de niveau Expertise Contrôle de 1 er niveau Contrôles intégrés aux processus opérationnels (commerciaux, gestionnaires), manuels ou automatiques Procédure / Mode opératoire Un traitement unitaire A postériori : alerte, dossier d expertise A priori : à l entrée et en cours de relation Un traitement de masse Portefeuille (toutes bases & Assureurs confondus) Listes externes : PPE, bénéficiaires effectifs, Avoirs gelés 13/19

Listes externes : PPE, bénéficiaires effectifs,")

14 Silos DECP, DERE, MDPRO Base Personne 8 Millions 3 Millions de ligne Dow Jones Altares 5 Millions Fichiers externes PPE, avoirs gelés, Personnes morales 5 Centralisation et traitement des données Datamart V0 V1 Alimentation Scoring Base SAS Analyse à priori Equipes commerciales et de gestion Analyse à postériori Cellule LAB Analyse à priori Alertes (scénarios) Alertes avoirs gelés 14/19

Alertes avoirs gelés 14/19")

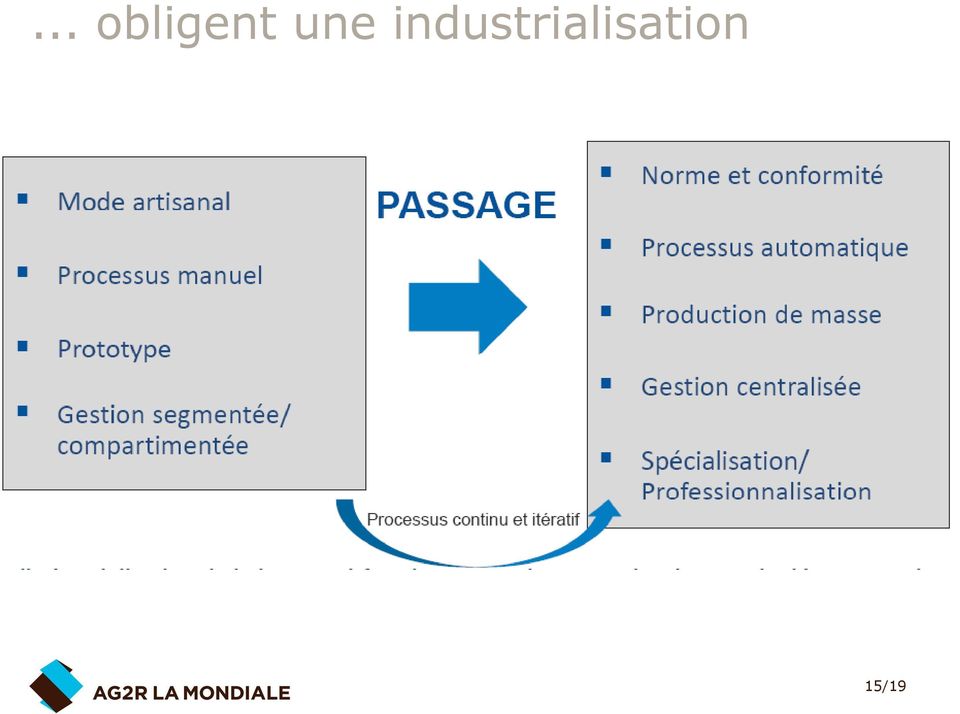

15 ... obligent une industrialisation 15/19

16 Les attentes réglementaires 16/19

17 imposent une démarche analytique 17/19

18 imposent une démarche d étude Suivi des scénarii, reporting, contrôle : - études des comportements au cours du temps - définition, création et évolutions des indicateurs - suivi et validation de la pertinence des actions mises en place - un système de création d'alertes issues de l'expertise de l'entreprise - un système de création d'alertes à partir de modèles statistiques - attribution d une probabilité de suspicion de fraude pour chaque dossier traité. - meilleur ciblage de la fraude et une réduction sensible du taux de fausses alertes. Création d un «environnement expérimental» - études statistiques (Sas Enterprise Guide) sur un environnement de données identiques à la production 18/19

19 Gestion du processus LCB-FT 2- Solution SAS Gestion opérationnelle (à posteriori) Opérations/ Transactions Clients Contrats Listes externes Classement les alertes selon leurs scores Création des rapports d alertes Alimenter le Core Model Envoyer les alertes aux investigateurs Clore les alertes (avérées/fausses) Data Management - Sélection - Collecte - Nettoyage et qualité des données - Préparation des données pour l analyse Détection - Exécution sur les opérations entrantes pour détecter les cas de blanchiment - Production d alertes pour mettre en place des investigation - Implémentation de la cartographie de risque Investigation et analyse des alertes - Gestion des alertes - Informations utiles à l analyse des alertes - Interface web -Requêtage -Reporting d activité -Capture des résultats de l investigation 19/19

20 Gestion du processus LCB-FT 2- Solution SAS Gouvernance Opérations/ Transactions Clients Contrats Listes externes Classement les alertes selon leurs scores Création des rapports d alertes Référentiel intelligent de LAB Rapports d activité Alimenter le Core Model Envoyer les alertes aux investigateurs Clore les alertes (avérées/fausses) Exploiter l information collectée Techniques de Data mining Data Management Détection Investigation et analyse des alertes Amélioration et pilotage du dispositif Optimisation et modélisation statistique - Sélection - Collecte - Nettoyage et qualité des données - Préparation des données pour l analyse - Exécution sur les opérations entrantes pour détecter les cas de blanchiment - Production d alertes pour mettre en place des investigation - Implémentation de la cartographie de risque - Gestion des alertes - Informations utiles à l analyse des alertes - Interface web -Requêtage -Reporting d activité -Capture des résultats de l investigation - Enregistrement des cas de fraude et des résultats de l analyse pour améliorer le système - Suivi global de l activité de lutte contre le blanchiment - Utilisation de méthodes statistiques pour modéliser les cas connus de blanchiment - Utilisation de l analyse exploratoire afin de découvrir les nouveaux cas de blanchiment 20/19

21 Questions?.. 21/19

BI CONSULTING. Présentation de l offre. Mai 2013. La Synthèse et le Pilotage en réponse aux besoins des métiers

Présentation de l offre BI CONSULTING La Synthèse et le Pilotage en réponse aux besoins des métiers Mai 2013 Valeur ajoutée 100% Banque Assurance 100% Systèmes de synthèse & de pilotage Des expertises

Présentation de l offre BI CONSULTING La Synthèse et le Pilotage en réponse aux besoins des métiers Mai 2013 Valeur ajoutée 100% Banque Assurance 100% Systèmes de synthèse & de pilotage Des expertises

Introduction Jean-Philippe Thierry, Vice-président de l Autorité de contrôle prudentiel

Introduction Jean-Philippe Thierry, Vice-président de l Autorité de contrôle prudentiel 2 Sommaire 1. Le dispositif préventif LCB-FT : l insertion au sein du dispositif de contrôle interne (Henry de Ganay,

Introduction Jean-Philippe Thierry, Vice-président de l Autorité de contrôle prudentiel 2 Sommaire 1. Le dispositif préventif LCB-FT : l insertion au sein du dispositif de contrôle interne (Henry de Ganay,

Note à Messieurs les : Objet : Lignes directrices sur les mesures de vigilance à l égard de la clientèle

Alger, le 08 février 2015 Note à Messieurs les : - Présidents des Conseils d Administration ; - Présidents Directeurs Généraux ; - Directeurs Généraux ; - Présidents des Directoires ; - Directeur Général

Alger, le 08 février 2015 Note à Messieurs les : - Présidents des Conseils d Administration ; - Présidents Directeurs Généraux ; - Directeurs Généraux ; - Présidents des Directoires ; - Directeur Général

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

Principes d application sectoriels de l Autorité de contrôle prudentiel relatifs au recours à la tierce introduction pour le secteur des assurances

Principes d application sectoriels de l Autorité de contrôle prudentiel relatifs au recours à la tierce introduction pour le secteur des assurances Décembre 2011 Les principes d application sectoriels,

Principes d application sectoriels de l Autorité de contrôle prudentiel relatifs au recours à la tierce introduction pour le secteur des assurances Décembre 2011 Les principes d application sectoriels,

Charte de contrôle interne

Dernière mise à jour : 05 mai 2014 Charte de contrôle interne 1. Organisation générale de la fonction de contrôle interne et conformité 1.1. Organisation Le Directeur Général de la Société, Monsieur Sébastien

Dernière mise à jour : 05 mai 2014 Charte de contrôle interne 1. Organisation générale de la fonction de contrôle interne et conformité 1.1. Organisation Le Directeur Général de la Société, Monsieur Sébastien

Références. Les contacts Opti-Décision en relation avec cette présentation sont: Johann Grennepois Gérant

Les contacts Opti-Décision en relation avec cette présentation sont: Références Johann Grennepois Gérant [email protected] Tél: +33 (0)2 40 79 59 45 Port: +33 (0)6 83 78 74 70 Opti-Décision

Les contacts Opti-Décision en relation avec cette présentation sont: Références Johann Grennepois Gérant [email protected] Tél: +33 (0)2 40 79 59 45 Port: +33 (0)6 83 78 74 70 Opti-Décision

Lignes directrices relatives à la lutte contre le blanchiment des capitaux et le financement du terrorisme dans le domaine de la gestion de fortune

Mars 2014 Lignes directrices relatives à la lutte contre le blanchiment des capitaux et le financement du terrorisme dans le domaine de la gestion de fortune Document de nature explicative 1. Les lignes

Mars 2014 Lignes directrices relatives à la lutte contre le blanchiment des capitaux et le financement du terrorisme dans le domaine de la gestion de fortune Document de nature explicative 1. Les lignes

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Chapitre 9 : Informatique décisionnelle

Chapitre 9 : Informatique décisionnelle Sommaire Introduction... 3 Définition... 3 Les domaines d application de l informatique décisionnelle... 4 Architecture d un système décisionnel... 5 L outil Oracle

Chapitre 9 : Informatique décisionnelle Sommaire Introduction... 3 Définition... 3 Les domaines d application de l informatique décisionnelle... 4 Architecture d un système décisionnel... 5 L outil Oracle

Les attentes du marché

www.pwc.com Les attentes du marché Octobre 2012 L état des lieux à propos des formats de reporting et de l appropriation par le marché du XBRL La taxonomie XBRL pour les reportings Solvabilité 2 a fait

www.pwc.com Les attentes du marché Octobre 2012 L état des lieux à propos des formats de reporting et de l appropriation par le marché du XBRL La taxonomie XBRL pour les reportings Solvabilité 2 a fait

Page. LES FONDAMENTAUX Les savoirs généraux de l assurance 2

2014-2015 LES FONDAMENTAUX Les savoirs généraux de l assurance 2 ASSURANCES DE PERSONNES Les bases de l assurance collective et de la loi Madelin 3 Les régimes obligatoires de protection sociale 4 Santé

2014-2015 LES FONDAMENTAUX Les savoirs généraux de l assurance 2 ASSURANCES DE PERSONNES Les bases de l assurance collective et de la loi Madelin 3 Les régimes obligatoires de protection sociale 4 Santé

Gestion de la relation client : l expérience du Crédit du Nord

Gestion de la relation client : l expérience du Crédit du Nord Etat des lieux des processus de DataMining mis en place au Crédit du Nord, des premiers essais de score automatisé à la construction d un

Gestion de la relation client : l expérience du Crédit du Nord Etat des lieux des processus de DataMining mis en place au Crédit du Nord, des premiers essais de score automatisé à la construction d un

LUTTE CONTRE LA FRAUDE

Mercredi 1 er OCTOBRE 2014 Paris 3 e Édition LUTTE CONTRE LA FRAUDE Comment renforcer vos dispositifs face aux défis du numérique Quels enjeux de protection des données et du consommateur dans le cadre

Mercredi 1 er OCTOBRE 2014 Paris 3 e Édition LUTTE CONTRE LA FRAUDE Comment renforcer vos dispositifs face aux défis du numérique Quels enjeux de protection des données et du consommateur dans le cadre

AXIAD Conseil pour décider en toute intelligence

AXIAD Conseil pour décider en toute intelligence Gestion de la Performance, Business Intelligence, Big Data Domaine d expertise «Business Intelligence» Un accompagnement adapté à votre métier dans toutes

AXIAD Conseil pour décider en toute intelligence Gestion de la Performance, Business Intelligence, Big Data Domaine d expertise «Business Intelligence» Un accompagnement adapté à votre métier dans toutes

Présentation du métier d actuaire vie

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

Lignes directrices relatives à la relation d affaires et au client occasionnel

Avril 2012 Lignes directrices relatives à la relation d affaires et au client occasionnel Document de nature explicative (Version actualisée avec mise à jour des dispositions législatives et réglementaires

Avril 2012 Lignes directrices relatives à la relation d affaires et au client occasionnel Document de nature explicative (Version actualisée avec mise à jour des dispositions législatives et réglementaires

Solvabilité et calcul des fonds propres

AVIS D EXPERT Paris, le 18 janvier 2012 Solvency II, maitriser le reporting et garantir la qualité des données Franck Archer, Directeur pôle Banque, Finance, Assurance et Stratégie BI, Umanis Consulting

AVIS D EXPERT Paris, le 18 janvier 2012 Solvency II, maitriser le reporting et garantir la qualité des données Franck Archer, Directeur pôle Banque, Finance, Assurance et Stratégie BI, Umanis Consulting

Le Data Risk Center. Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II

Le Data Risk Center Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II Sommaire Le conseil en Risk Management 1) Le projet Solvabilité II Objectifs et moyens à mettre

Le Data Risk Center Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II Sommaire Le conseil en Risk Management 1) Le projet Solvabilité II Objectifs et moyens à mettre

Conférence XBRL France. Projet Reporting S2 Groupe CNP Assurances 3 Avril 2014. Olivier BOYER et Aurélia MULLER

Conférence XBRL France Projet Reporting S2 Groupe CNP Assurances 3 Avril 2014 Olivier BOYER et Aurélia MULLER 1 2 1- Présentation du Groupe CNP Assurances Un métier, la protection des personnes Assureur

Conférence XBRL France Projet Reporting S2 Groupe CNP Assurances 3 Avril 2014 Olivier BOYER et Aurélia MULLER 1 2 1- Présentation du Groupe CNP Assurances Un métier, la protection des personnes Assureur

DELIBERATION N 2015-49 DU 20 MAI 2015 DE LA COMMISSION DE CONTROLE

DELIBERATION N 2015-49 DU 20 MAI 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AUTORISATION A LA MISE EN ŒUVRE DU TRAITEMENT AUTOMATISE D INFORMATIONS NOMINATIVES AYANT POUR FINALITE

DELIBERATION N 2015-49 DU 20 MAI 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AUTORISATION A LA MISE EN ŒUVRE DU TRAITEMENT AUTOMATISE D INFORMATIONS NOMINATIVES AYANT POUR FINALITE

Comment mieux lutter contre la fraude à l assurance? Gestion de sinistres Odilon Audouin, le 4 avril 2013

Comment mieux lutter contre la fraude à l assurance? Gestion de sinistres Odilon Audouin, le 4 avril 2013 Eléments de contexte Un coût significatif, une évolution des typologies Selon l ALFA (sur la base

Comment mieux lutter contre la fraude à l assurance? Gestion de sinistres Odilon Audouin, le 4 avril 2013 Eléments de contexte Un coût significatif, une évolution des typologies Selon l ALFA (sur la base

Vu la Loi n 1.165 du 23 décembre 1993 relative à la protection des informations nominatives, modifiée ;

DELIBERATION N 2015-04 DU 28 JANVIER 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AUTORISATION A LA MISE EN ŒUVRE DU TRAITEMENT AUTOMATISE D INFORMATIONS NOMINATIVES AYANT POUR

DELIBERATION N 2015-04 DU 28 JANVIER 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AUTORISATION A LA MISE EN ŒUVRE DU TRAITEMENT AUTOMATISE D INFORMATIONS NOMINATIVES AYANT POUR

La lutte contre le blanchiment de capitaux et le financement du terrorisme

SEPTEMBRE 2015 HORS-SÉRIE LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent La lutte contre le blanchiment de capitaux et le financement du terrorisme Ce

SEPTEMBRE 2015 HORS-SÉRIE LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent La lutte contre le blanchiment de capitaux et le financement du terrorisme Ce

Qualité des données sur la chaine de valeur globale du reporting réglementaire, du Pilier 1 au Pilier 3 de Solvabilité 2

Qualité des données sur la chaine de valeur globale du reporting réglementaire, du Pilier 1 au Pilier 3 de Solvabilité 2 Conférence XBRL Paris, le 3 avril 2014 Des données de plus en plus complexes D où

Qualité des données sur la chaine de valeur globale du reporting réglementaire, du Pilier 1 au Pilier 3 de Solvabilité 2 Conférence XBRL Paris, le 3 avril 2014 Des données de plus en plus complexes D où

Lignes directrices relatives à la notion de personnes politiquement exposées (PPE)

") Janvier 2010 Lignes directrices relatives à la notion de personnes politiquement exposées (PPE) Document de nature explicative (Version actualisée avec mise à jour des dispositions législatives et réglementaires

Janvier 2010 Lignes directrices relatives à la notion de personnes politiquement exposées (PPE) Document de nature explicative (Version actualisée avec mise à jour des dispositions législatives et réglementaires

LIFE MOBILITY. épargne patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

Comptes et plans d épargne-logement

Page 1 of 6 Alerte Banques n 2 - avril 2006 ARCHIVES I IMPRIMER Comptes et plans d épargne-logement L avis du CNC relatif à la comptabilisation des CEL et PEL pose le principe suivant : les conséquences

Page 1 of 6 Alerte Banques n 2 - avril 2006 ARCHIVES I IMPRIMER Comptes et plans d épargne-logement L avis du CNC relatif à la comptabilisation des CEL et PEL pose le principe suivant : les conséquences

Dispositif de vérification du niveau de connaissances minimales des acteurs des marchés financiers

Certification professionnelle Dispositif de vérification du niveau de connaissances minimales des acteurs des marchés financiers Professionnels concernés et modalités de vérification Mai 2013 Sommaire

Certification professionnelle Dispositif de vérification du niveau de connaissances minimales des acteurs des marchés financiers Professionnels concernés et modalités de vérification Mai 2013 Sommaire

1 er Avril 2015 Data Science & Big Data Etat de l art Donner plus d intelligence aux données

1 er Avril 2015 Data Science & Big Data Etat de l art Donner plus d intelligence aux données Votre interlocuteur Didier Gaultier Directeur Data Science Business & Decision Professeur de Statistique à l

1 er Avril 2015 Data Science & Big Data Etat de l art Donner plus d intelligence aux données Votre interlocuteur Didier Gaultier Directeur Data Science Business & Decision Professeur de Statistique à l

DOMAINES CLÉS COUVERTS PAR LE PROGRAMME

DOMAINES CLÉS COUVERTS PAR LE PROGRAMME DOMAINES FINANCES 1- Gestion de la Trésorerie Optimiser la gestion de la Trésorerie à travers le renforcement du cadre règlementaire des placements et des investissements

DOMAINES CLÉS COUVERTS PAR LE PROGRAMME DOMAINES FINANCES 1- Gestion de la Trésorerie Optimiser la gestion de la Trésorerie à travers le renforcement du cadre règlementaire des placements et des investissements

ARIAL Monétaire ISR. Notice d Information

ARIAL Monétaire ISR Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061409 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

ARIAL Monétaire ISR Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061409 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

<Insert Picture Here> La GRC en temps de crise, difficile équilibre entre sentiment de sécurité et réduction des coûts

La GRC en temps de crise, difficile équilibre entre sentiment de sécurité et réduction des coûts Christophe Bonenfant Cyril Gollain La GRC en période de croissance Gouvernance Gestion

La GRC en temps de crise, difficile équilibre entre sentiment de sécurité et réduction des coûts Christophe Bonenfant Cyril Gollain La GRC en période de croissance Gouvernance Gestion

MV Consulting. ITIL & IS02700x. Club - 27001- Toulouse Sébastien Rabaud Michel Viala. Michel Viala

MV Consulting Michel Viala ITIL & IS02700x Club - 27001- Toulouse Sébastien Rabaud Michel Viala ITIL & ISO2700x : Présentation Intervenants Michel VIALA : Consultant ITIL confronté à la prise en compte

MV Consulting Michel Viala ITIL & IS02700x Club - 27001- Toulouse Sébastien Rabaud Michel Viala ITIL & ISO2700x : Présentation Intervenants Michel VIALA : Consultant ITIL confronté à la prise en compte

Exemples de typologies présentées par TRACFIN

Exemples de typologies présentées par TRACFIN Exemples de typologies concernant l assurance vie 1. Abus de faiblesse Madame A, retraitée de 80 ans, dispose de revenus annuels inférieurs à 50 000 et d un

Exemples de typologies présentées par TRACFIN Exemples de typologies concernant l assurance vie 1. Abus de faiblesse Madame A, retraitée de 80 ans, dispose de revenus annuels inférieurs à 50 000 et d un

La plateforme IRM. La maitrise des risques. L accès à la plateforme

Plateforme IRM La plateforme IRM Une vue 360 sur l activité Le management proactif La maitrise des risques La valorisation de l impact social Les caractéristiques techniques Le processus intégral de traitement

Plateforme IRM La plateforme IRM Une vue 360 sur l activité Le management proactif La maitrise des risques La valorisation de l impact social Les caractéristiques techniques Le processus intégral de traitement

PROGICIELS DE GESTION INTÉGRÉS SOLUTIONS DE REPORTING

PROGICIELS DE GESTION INTÉGRÉS SOLUTIONS DE REPORTING 8 rue de Prague 75012 Paris [email protected] DES SOLUTIONS SIMPLES ET INNOVANTES POUR LA GESTION ET LE PILOTAGE DE VOTRE ACTIVITÉ CONCEVOIR TRÉSORERIE

PROGICIELS DE GESTION INTÉGRÉS SOLUTIONS DE REPORTING 8 rue de Prague 75012 Paris [email protected] DES SOLUTIONS SIMPLES ET INNOVANTES POUR LA GESTION ET LE PILOTAGE DE VOTRE ACTIVITÉ CONCEVOIR TRÉSORERIE

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2. Le cas des contrats d épargne : les approches «markedto model»

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Comment valoriser votre patrimoine de données?

BIG DATA POUR QUELS USAGES? Comment valoriser votre patrimoine de données? HIGH PERFORMANCE HIGH ANALYTICS PERFORMANCE ANALYTICS MOULOUD DEY SAS FRANCE 15/11/2012 L ENTREPRISE SAS EN QUELQUES CHIFFRES

BIG DATA POUR QUELS USAGES? Comment valoriser votre patrimoine de données? HIGH PERFORMANCE HIGH ANALYTICS PERFORMANCE ANALYTICS MOULOUD DEY SAS FRANCE 15/11/2012 L ENTREPRISE SAS EN QUELQUES CHIFFRES

Agenda de la présentation

Le Data Mining Techniques pour exploiter l information Dan Noël 1 Agenda de la présentation Concept de Data Mining ou qu est-ce que le Data Mining Déroulement d un projet de Data Mining Place du Data Mining

Le Data Mining Techniques pour exploiter l information Dan Noël 1 Agenda de la présentation Concept de Data Mining ou qu est-ce que le Data Mining Déroulement d un projet de Data Mining Place du Data Mining

RISK MANAGEMENT : L OFFRE DE SERVICE

RISK MANAGEMENT : L OFFRE DE SERVICE SOLVISION : la 1 ère plateforme de collecte et de gestion des risques assurances conforme aux normes Solvabilité II PRESENTATION DE LA PLATEFORME SOLVISION La plateforme

RISK MANAGEMENT : L OFFRE DE SERVICE SOLVISION : la 1 ère plateforme de collecte et de gestion des risques assurances conforme aux normes Solvabilité II PRESENTATION DE LA PLATEFORME SOLVISION La plateforme

Journées d études IARD

Journées d études IARD Gestion des risques liés à la refonte tarifaire d un portefeuille automobile Niort, le 20 mars 2014 Marie Foucher [email protected] Pierre Thérond [email protected]

Journées d études IARD Gestion des risques liés à la refonte tarifaire d un portefeuille automobile Niort, le 20 mars 2014 Marie Foucher [email protected] Pierre Thérond [email protected]

Principes d application sectoriels de l Autorité de contrôle prudentiel relatifs à la lutte contre le blanchiment de capitaux et le financement du

Principes d application sectoriels de l Autorité de contrôle prudentiel relatifs à la lutte contre le blanchiment de capitaux et le financement du terrorisme pour le secteur des assurances Juin 2010 Afin

Principes d application sectoriels de l Autorité de contrôle prudentiel relatifs à la lutte contre le blanchiment de capitaux et le financement du terrorisme pour le secteur des assurances Juin 2010 Afin

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale. 16 juin 2011

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale 1 16 juin 2011 En tant que professionnels, n avez-vous jamais pensé à Optimiser vos revenus, augmenter votre Epargne sans augmenter

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale 1 16 juin 2011 En tant que professionnels, n avez-vous jamais pensé à Optimiser vos revenus, augmenter votre Epargne sans augmenter

Solvabilité II Les impacts sur la tarification et l offre produit

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

Janvier 2012. La notion de blanchiment

Cellule de Traitement des Informations Financières Avenue de la Toison d Or 55 boîte 1 1060 Bruxelles Tél. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : [email protected] NL1156d La lutte contre le blanchiment

Cellule de Traitement des Informations Financières Avenue de la Toison d Or 55 boîte 1 1060 Bruxelles Tél. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : [email protected] NL1156d La lutte contre le blanchiment

Le secteur bancaire confronté au défi FATCA. Juillet 2013. kpmg.fr

Le secteur bancaire confronté au défi FATCA Juillet 2013 kpmg.fr 1 Le secteur bancaire confronté au défi FATCA Sommaire Contexte et enjeux opérationnels de la réglementation FATCA... 2 Cinq grands chantiers

Le secteur bancaire confronté au défi FATCA Juillet 2013 kpmg.fr 1 Le secteur bancaire confronté au défi FATCA Sommaire Contexte et enjeux opérationnels de la réglementation FATCA... 2 Cinq grands chantiers

Systèmes et réseaux d information et de communication

233 DIRECTEUR DES SYSTÈMES ET RÉSEAUX D INFORMATION ET DE COMMUNICATION Code : SIC01A Responsable des systèmes et réseaux d information FPESIC01 Il conduit la mise en œuvre des orientations stratégiques

233 DIRECTEUR DES SYSTÈMES ET RÉSEAUX D INFORMATION ET DE COMMUNICATION Code : SIC01A Responsable des systèmes et réseaux d information FPESIC01 Il conduit la mise en œuvre des orientations stratégiques

Créer un référentiel client grâce à Talend MDM

Créer un référentiel client grâce à Talend MDM Christophe Toum Product Manager Talend Connect 9 octobre 2014 Talend 2014 1 Sommaire Connaissez-vous vos clients? MDM et réconciliation des données Le processus

Créer un référentiel client grâce à Talend MDM Christophe Toum Product Manager Talend Connect 9 octobre 2014 Talend 2014 1 Sommaire Connaissez-vous vos clients? MDM et réconciliation des données Le processus

Data 2 Business : La démarche de valorisation de la Data pour améliorer la performance de ses clients

Data 2 Business : La démarche de valorisation de la Data pour améliorer la performance de ses clients Frédérick Vautrain, Dir. Data Science - Viseo Laurent Lefranc, Resp. Data Science Analytics - Altares

Data 2 Business : La démarche de valorisation de la Data pour améliorer la performance de ses clients Frédérick Vautrain, Dir. Data Science - Viseo Laurent Lefranc, Resp. Data Science Analytics - Altares

BANK AL-MAGHRIB Le Gouverneur DN 49/G/2007 Rabat, le 31 août 2007 Directive relative à la fonction "conformité"

BANK AL-MAGHRIB Le Gouverneur DN 49/G/2007 Rabat, le 31 août 2007 Directive relative à la fonction "conformité" Le Gouverneur de Bank Al-Maghrib; vu la loi n 34-03 relative aux établissements de crédit

BANK AL-MAGHRIB Le Gouverneur DN 49/G/2007 Rabat, le 31 août 2007 Directive relative à la fonction "conformité" Le Gouverneur de Bank Al-Maghrib; vu la loi n 34-03 relative aux établissements de crédit

REGLEMENT DE DEONTOLOGIE SPECIFIQUE AUX SOCIETES DE GESTION D OPCVM D EPARGNE SALARIALE (FCPE ET SICAVAS)

") REGLEMENT DE DEONTOLOGIE SPECIFIQUE AUX SOCIETES DE GESTION D OPCVM D EPARGNE SALARIALE (FCPE ET SICAVAS) Page 1 PREAMBULE Le présent Règlement de Déontologie spécifique aux sociétés de gestion d OPCVM

REGLEMENT DE DEONTOLOGIE SPECIFIQUE AUX SOCIETES DE GESTION D OPCVM D EPARGNE SALARIALE (FCPE ET SICAVAS) Page 1 PREAMBULE Le présent Règlement de Déontologie spécifique aux sociétés de gestion d OPCVM

Conférence «Contrôles de l ACPl. ACP, comment bien s y s y préparer. parer»

Conférence «Contrôles de l ACPl ACP, comment bien s y s y préparer parer» Programme -Introduction par le Président de RégionR -Présentation de CFDP -Conférence animée e par Isabelle MONIN-LAFIN, Avocate

Conférence «Contrôles de l ACPl ACP, comment bien s y s y préparer parer» Programme -Introduction par le Président de RégionR -Présentation de CFDP -Conférence animée e par Isabelle MONIN-LAFIN, Avocate

SOLVENCY II: GOUVERNANCE ET NOUVELLE POLITIQUE DE EIFR 25.06.2014

SOLVENCY II: GOUVERNANCE ET NOUVELLE POLITIQUE DE RISQUE EIFR 25.06.2014 LA MUTUALITÉ FRANÇAISE La mutualité française en quelques chiffres 2 LES CHIFFRES CLÉS ET L ORGANISATION DE LA MUTUALITÉ Un acteur

SOLVENCY II: GOUVERNANCE ET NOUVELLE POLITIQUE DE RISQUE EIFR 25.06.2014 LA MUTUALITÉ FRANÇAISE La mutualité française en quelques chiffres 2 LES CHIFFRES CLÉS ET L ORGANISATION DE LA MUTUALITÉ Un acteur

Gestion des Incidents SSI

Gestion des Incidents SSI S. Choplin D. Lazure Architectures Sécurisées Master 2 ISRI/MIAGE/2IBS Université de Picardie J. Verne Références CLUSIF Gestion des incidents de sécurité du système d information

Gestion des Incidents SSI S. Choplin D. Lazure Architectures Sécurisées Master 2 ISRI/MIAGE/2IBS Université de Picardie J. Verne Références CLUSIF Gestion des incidents de sécurité du système d information

LA LUTTE ANTI BLANCHIMENT ET CONTRE LE FINANCEMENT DU TERRORISME

LA LUTTE ANTI BLANCHIMENT ET CONTRE LE FINANCEMENT DU TERRORISME 14 avril 2015 14/04/2015 Sommaire 1. Qu est-ce que la lutte anti-blanchiment? 2. Les obligations règlementaires 3. Sanctions et Conclusion

LA LUTTE ANTI BLANCHIMENT ET CONTRE LE FINANCEMENT DU TERRORISME 14 avril 2015 14/04/2015 Sommaire 1. Qu est-ce que la lutte anti-blanchiment? 2. Les obligations règlementaires 3. Sanctions et Conclusion

STRATEGIE, GOUVERNANCE ET TRANSFORMATION DE LA DSI

STRATEGIE, GOUVERNANCE ET TRANSFORMATION DE LA DSI NOTRE EXPERTISE Dans un environnement complexe et exigeant, Beijaflore accompagne les DSI dans le pilotage et la transformation de la fonction SI afin

STRATEGIE, GOUVERNANCE ET TRANSFORMATION DE LA DSI NOTRE EXPERTISE Dans un environnement complexe et exigeant, Beijaflore accompagne les DSI dans le pilotage et la transformation de la fonction SI afin

Les contacts Opti-Décision en relation avec cette présentation sont: Johann Grennepois Gérant. Tél: +33 (0)2 40 79 59 45 Port: +33 (0)6 83 78 74 70

2 40 79 59 45 Port: +33 (0)6 83 78 74 70") Les contacts en relation avec cette présentation sont: Johann Grennepois Gérant [email protected] Tél: +33 (0)2 40 79 59 45 Port: +33 (0)6 83 78 74 70 La Maillardais 44130 Le Gâvre Loire

Les contacts en relation avec cette présentation sont: Johann Grennepois Gérant [email protected] Tél: +33 (0)2 40 79 59 45 Port: +33 (0)6 83 78 74 70 La Maillardais 44130 Le Gâvre Loire

S84-1 LA GRC ET LE SI (Système d Information) 841 - Qualification des données clientèle. 842 - La segmentation de la clientèle

841 - Qualification des données clientèle. 842 - La segmentation de la clientèle") S84-1 LA GRC ET LE SI (Système d Information) 841 - Qualification des données clientèle 842 - La segmentation de la clientèle 843 - Les actions personnalisées utilisation des procédures de consultation

S84-1 LA GRC ET LE SI (Système d Information) 841 - Qualification des données clientèle 842 - La segmentation de la clientèle 843 - Les actions personnalisées utilisation des procédures de consultation

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

DÉMATÉRIALISATION DES DOCUMENTS ET AUTOMATISATION DES PROCESSUS UN PREMIER PAS VERS LA BANQUE SANS PAPIER

DÉMATÉRIALISATION DES DOCUMENTS ET AUTOMATISATION DES PROCESSUS UN PREMIER PAS VERS LA BANQUE SANS PAPIER Pour les banques, le papier devrait servir à imprimer des billets ; pas à en garder la trace dans

DÉMATÉRIALISATION DES DOCUMENTS ET AUTOMATISATION DES PROCESSUS UN PREMIER PAS VERS LA BANQUE SANS PAPIER Pour les banques, le papier devrait servir à imprimer des billets ; pas à en garder la trace dans

CONSULTANT EN MOA ET ORGANISATION ASSURANCE Compétences : Audit stratégique/organisationnel / Assurance (Prévoyance / Santé / IARD)

") CONSULTANT EN MOA ET ORGANISATION ASSURANCE Compétences : Audit stratégique/organisationnel / Assurance (Prévoyance / Santé / IARD) Référence candidat Poste CONSULTANT EN MOA ET ORGANISATION ASSURANCE

CONSULTANT EN MOA ET ORGANISATION ASSURANCE Compétences : Audit stratégique/organisationnel / Assurance (Prévoyance / Santé / IARD) Référence candidat Poste CONSULTANT EN MOA ET ORGANISATION ASSURANCE

ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL

PIERRE DE SOLEIL ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL PARCE QUE VOUS SOUHAITEZ Accéder à une gestion financière sur mesure Optimiser la fiscalité de votre patrimoine Préparer

PIERRE DE SOLEIL ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL PARCE QUE VOUS SOUHAITEZ Accéder à une gestion financière sur mesure Optimiser la fiscalité de votre patrimoine Préparer

ANDSI Diner Débat du 17/11/2009. Enjeux et outils de Lutte contre la fraude. Ariel Aubry, Associé ariel.aubry@edifixio.

ANDSI Diner Débat du 17/11/2009 Enjeux et outils de Lutte contre la fraude Contact : Ariel Aubry, Associé [email protected], 06 20 67 30 41 Agenda 1. Les Enjeux de la lutte contre la fraude 2. Les

ANDSI Diner Débat du 17/11/2009 Enjeux et outils de Lutte contre la fraude Contact : Ariel Aubry, Associé [email protected], 06 20 67 30 41 Agenda 1. Les Enjeux de la lutte contre la fraude 2. Les

Identification, évaluation et gestion des incidents

Identification, évaluation et gestion des incidents De la cartographie des risques à la mise en place de la base incidents Xavier DIVAY Responsable de la conformité et du contrôle permanent QUILVEST BANQUE

Identification, évaluation et gestion des incidents De la cartographie des risques à la mise en place de la base incidents Xavier DIVAY Responsable de la conformité et du contrôle permanent QUILVEST BANQUE

Communication sur l'obligation faite aux banques d'établir une convention de compte au bénéfice de leur clientèle

Commission nationale de l informatique et des libertés Communication présentée en séance plénière le 3 juin 2004 Communication sur l'obligation faite aux banques d'établir une convention de compte au bénéfice

Commission nationale de l informatique et des libertés Communication présentée en séance plénière le 3 juin 2004 Communication sur l'obligation faite aux banques d'établir une convention de compte au bénéfice

Un nouveau regard sur votre marketing relationnel

Un nouveau regard sur votre marketing relationnel La Proposition ellegiance repose sur une solution clef en main pour votre marque. Elle vous permet de déployer rapidement votre solution de communication

Un nouveau regard sur votre marketing relationnel La Proposition ellegiance repose sur une solution clef en main pour votre marque. Elle vous permet de déployer rapidement votre solution de communication

AG2R LA MONDIALE - RÉUNICA - VIASANTÉ 1 AG2R LA MONDIALE - RÉUNICA - VIASANTÉ

1 AG2R LA MONDIALE - - VIASANTÉ AG2R LA MONDIALE - - VIASANTÉ SOMMAIRE LE RAPPROCHEMENT 5 L union fait la force 6 Les grandes étapes 7 UN NOUVEL ENSEMBLE COMPLET 9 Un Groupe équilibré en retraite complémentaire

1 AG2R LA MONDIALE - - VIASANTÉ AG2R LA MONDIALE - - VIASANTÉ SOMMAIRE LE RAPPROCHEMENT 5 L union fait la force 6 Les grandes étapes 7 UN NOUVEL ENSEMBLE COMPLET 9 Un Groupe équilibré en retraite complémentaire

" # $ % % & ' ( ) * +,! '()*+ *, + ' +' + ' ' -+ - +.+. /0 / 1 0 12 1 1 2 34+ 4 1 +. 50 5 * 0 4 * 0 6! "##$ % &!

* +,! '()*+ *, + ' +' + ' ' -+ - +.+. /0 / 1 0 12 1 1 2 34+ 4 1 +. 50 5 * 0 4 * 0 6! ##$ % &!") "# $ %%& ' ( )*+, '()*+,'+''-++.+/0112134+1.50*406 "##$ %& 8CC "#$%& ' ( )* +,-./ 0 123 456+7 3 7-55-89.*/ 0 +3 *+:3 ;< =3 3-3 8 0 23 >-8-3 >5? //*/*0;* @A: *53,,3 / * $/ >B+? - 5, 2 34*56 7 /+#** //8

"# $ %%& ' ( )*+, '()*+,'+''-++.+/0112134+1.50*406 "##$ %& 8CC "#$%& ' ( )* +,-./ 0 123 456+7 3 7-55-89.*/ 0 +3 *+:3 ;< =3 3-3 8 0 23 >-8-3 >5? //*/*0;* @A: *53,,3 / * $/ >B+? - 5, 2 34*56 7 /+#** //8

Infor HCM Anael Risques Professionnels. Infor HCM. Infor HCM Anael Risques Professionnels

Infor HCM Infor HCM Anael Risques Professionnels Contexte La législation concernant la prévention des risques professionnels s est largement développée ces dernières années. Les règles générales édictées

Infor HCM Infor HCM Anael Risques Professionnels Contexte La législation concernant la prévention des risques professionnels s est largement développée ces dernières années. Les règles générales édictées

Recommandation sur les conventions concernant la distribution des contrats d assurance vie

Recommandation sur les conventions concernant la distribution des contrats d assurance vie 2014-R-01 du 3 juillet 2014 1. Contexte L analyse des pratiques et des conventions observées sur le marché de

Recommandation sur les conventions concernant la distribution des contrats d assurance vie 2014-R-01 du 3 juillet 2014 1. Contexte L analyse des pratiques et des conventions observées sur le marché de

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

L olivier Assurances Licence 3 Econométrie Lyon II

15 novembre 2013 L olivier Assurances Licence 3 Econométrie Lyon II Pascal Gonzalvez 1 L olivier Assurances et le Groupe Admiral Segmentation et tarification en assurance auto Autres applications de la

15 novembre 2013 L olivier Assurances Licence 3 Econométrie Lyon II Pascal Gonzalvez 1 L olivier Assurances et le Groupe Admiral Segmentation et tarification en assurance auto Autres applications de la

Guide d accompagnement. Document réalisé par Softcomputing et Microsoft France.

RESSOURCE PME Cahier des charges d un outil de gestion de la relation client (GRC) ou Customer Relationship Management (CRM) Guide d accompagnement. Ce document donne aux PME des clés pour mener à bien

RESSOURCE PME Cahier des charges d un outil de gestion de la relation client (GRC) ou Customer Relationship Management (CRM) Guide d accompagnement. Ce document donne aux PME des clés pour mener à bien

Un observatoire de branche?

Norbert GIRARD, Secrétaire général Séminaire des 16 et 17 avril 2014 1 Un observatoire de branche? Une association Loi de 1901, née des Conventions Collectives Nationales du 27 mai 1992, dont la mission

Norbert GIRARD, Secrétaire général Séminaire des 16 et 17 avril 2014 1 Un observatoire de branche? Une association Loi de 1901, née des Conventions Collectives Nationales du 27 mai 1992, dont la mission

FÉDÉRATION FRANÇAISE DES SOCIÉTÉS D'ASSURANCES

FÉDÉRATION FRANÇAISE DES SOCIÉTÉS D'ASSURANCES 26, boulevard Haussmann 75311 Paris Cedex 09 Téléphone : 01 42 47 90 00 - Télécopie : 01 42 47 93 11 - Internet : http://www.ffsa.fr 12 juillet 2007 Observations

FÉDÉRATION FRANÇAISE DES SOCIÉTÉS D'ASSURANCES 26, boulevard Haussmann 75311 Paris Cedex 09 Téléphone : 01 42 47 90 00 - Télécopie : 01 42 47 93 11 - Internet : http://www.ffsa.fr 12 juillet 2007 Observations

Contexte. Objectif. Enjeu. Les 3 questions au cœur du Pilotage de la Performance :

Les 3 questions au cœur du Pilotage de la Performance : Contexte Il est naturel de construire et d adapter son système d information à son métier pour répondre aux besoins opérationnels et quotidiens.

Les 3 questions au cœur du Pilotage de la Performance : Contexte Il est naturel de construire et d adapter son système d information à son métier pour répondre aux besoins opérationnels et quotidiens.

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014 En bref L arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014 En bref L arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises

Site de repli et mitigation des risques opérationnels lors d'un déménagement

Site de repli et mitigation des risques opérationnels lors d'un déménagement Anne Claire PAULET Responsable Risques Opérationnels GASELYS AGENDA PRÉSENTATION GASELYS LES RISQUES OPÉRATIONNELS CONTINUITÉ

Site de repli et mitigation des risques opérationnels lors d'un déménagement Anne Claire PAULET Responsable Risques Opérationnels GASELYS AGENDA PRÉSENTATION GASELYS LES RISQUES OPÉRATIONNELS CONTINUITÉ

FORMATIONS PARTENAIRES 2014

FORMATIONS PARTENAIRES 2014 Partenaire Intitulé de formation Nombre Heures validées Adéquity Comprendre et sélectionner un produit structuré Ageas France L avenir de la distribution en assurance : les

FORMATIONS PARTENAIRES 2014 Partenaire Intitulé de formation Nombre Heures validées Adéquity Comprendre et sélectionner un produit structuré Ageas France L avenir de la distribution en assurance : les

Lignes directrices conjointes de l Autorité de contrôle prudentiel et de Tracfin sur la déclaration de soupçon

21 juin 2010 Lignes directrices conjointes de l Autorité de contrôle prudentiel et de Tracfin sur la déclaration de soupçon Les présentes lignes directrices, élaborées conjointement par l Autorité de contrôle

21 juin 2010 Lignes directrices conjointes de l Autorité de contrôle prudentiel et de Tracfin sur la déclaration de soupçon Les présentes lignes directrices, élaborées conjointement par l Autorité de contrôle

Prestations d audit et de conseil 2015

M. Denis VIROLE Directeur des Services +33 (0) 6 11 37 47 56 [email protected] Mme Sandrine BEURTHE Responsable Administrative +33 (0) 3 87 62 06 00 [email protected] Prestations

M. Denis VIROLE Directeur des Services +33 (0) 6 11 37 47 56 [email protected] Mme Sandrine BEURTHE Responsable Administrative +33 (0) 3 87 62 06 00 [email protected] Prestations

www.pwc.fr Risk Assurance & Advisory Services Pour un management des risques performant et «résilient»

www.pwc.fr Risk Assurance & Advisory Services Pour un management des risques performant et «résilient» C est sans surprise que dans la dernière enquête «CEO» de PwC, les dirigeants font état de leurs préoccupations

www.pwc.fr Risk Assurance & Advisory Services Pour un management des risques performant et «résilient» C est sans surprise que dans la dernière enquête «CEO» de PwC, les dirigeants font état de leurs préoccupations

Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour

Sommaire ASSURANCE... 1 Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour... 1 Module 2 : L épargne / Durée : 1,5 jour... 2 Module 3 : La retraite / Durée : 1,5 jours... 5 Module 4 : Les contrats

Sommaire ASSURANCE... 1 Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour... 1 Module 2 : L épargne / Durée : 1,5 jour... 2 Module 3 : La retraite / Durée : 1,5 jours... 5 Module 4 : Les contrats

Introduction Fabrice Pesin, Secrétaire général adjoint de l ACP

Introduction Fabrice Pesin, Secrétaire général adjoint de l ACP Banque de France - Autorité de Contrôle Prudentiel Sommaire 1 ère partie : le contrôle des systèmes d information par l ACP : objectifs,

Introduction Fabrice Pesin, Secrétaire général adjoint de l ACP Banque de France - Autorité de Contrôle Prudentiel Sommaire 1 ère partie : le contrôle des systèmes d information par l ACP : objectifs,

L ORSA : quelles conséquences sur le pilotage stratégique de l entreprise?

Conseil en Organisation et Management secteur assurance L ORSA : quelles conséquences sur le pilotage stratégique de l entreprise? 24 novembre 2010 Sommaire Ce qui se dit sur l ORSA L ORSA et le modèle

Conseil en Organisation et Management secteur assurance L ORSA : quelles conséquences sur le pilotage stratégique de l entreprise? 24 novembre 2010 Sommaire Ce qui se dit sur l ORSA L ORSA et le modèle

Stratégie de rémunération

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

MESURE DE L ÉNERGIE ET DES FLUIDES

MESURE DE L ÉNERGIE ET DES FLUIDES MESURER EN CONTINU TOUTES VOS CONSOMMATIONS D ÉNERGIE ET DE FLUIDES POUR PERMETTRE UNE OPTIMISATION DE VOS PERFORMANCES ENVIRONNEMENTALES Instrumenter vos immeubles à

MESURE DE L ÉNERGIE ET DES FLUIDES MESURER EN CONTINU TOUTES VOS CONSOMMATIONS D ÉNERGIE ET DE FLUIDES POUR PERMETTRE UNE OPTIMISATION DE VOS PERFORMANCES ENVIRONNEMENTALES Instrumenter vos immeubles à

LOI ECKERT : Des dispositions nouvelles sur les comptes bancaires inactifs et les contrats d assurance vie en déshérence

1 LOI ECKERT : Des dispositions nouvelles sur les comptes bancaires inactifs et les contrats d assurance vie en déshérence Point de vue Ailancy Mars 2015 SOMMAIRE 2 1. Contexte et objectifs de la Loi Eckert

1 LOI ECKERT : Des dispositions nouvelles sur les comptes bancaires inactifs et les contrats d assurance vie en déshérence Point de vue Ailancy Mars 2015 SOMMAIRE 2 1. Contexte et objectifs de la Loi Eckert

Mémo technique MODELES GENERIQUES DE SCORE DE CREDIT ou Le scoring de crédit «prêt à l emploi»

Mémo technique MODELES GENERIQUES DE SCORE DE CREDIT ou Le scoring de crédit «prêt à l emploi» 46, rue de la Tour 75116 Paris tél. (33) 01 73 00 55 00 fax (33) 01 73 00 55 01 www.softcomputing.com Sommaire

Mémo technique MODELES GENERIQUES DE SCORE DE CREDIT ou Le scoring de crédit «prêt à l emploi» 46, rue de la Tour 75116 Paris tél. (33) 01 73 00 55 00 fax (33) 01 73 00 55 01 www.softcomputing.com Sommaire

eframe pour optimiser les reportings métiers et réglementaires

eframe pour optimiser les reportings métiers et réglementaires TIME WINDOW DRIVEN REPORTING POUR DES ANALYSES ET DES RAPPORTS COMPLETS ET EXACTS, À TEMPS TOUT LE TEMPS www.secondfloor.com eframe pour optimiser

eframe pour optimiser les reportings métiers et réglementaires TIME WINDOW DRIVEN REPORTING POUR DES ANALYSES ET DES RAPPORTS COMPLETS ET EXACTS, À TEMPS TOUT LE TEMPS www.secondfloor.com eframe pour optimiser

Licence Professionnelle en Statistique et Informatique Décisionnelle (S.I.D.)

") Université de Lille 2 - Droit et Santé Ecole Supérieure des Affaires & Institut Universitaire de Technologie (IUT-C) Département Statistique et Traitement Informatique des Données Licence Professionnelle

Université de Lille 2 - Droit et Santé Ecole Supérieure des Affaires & Institut Universitaire de Technologie (IUT-C) Département Statistique et Traitement Informatique des Données Licence Professionnelle

L assurance vie luxembourgeoise pour investisseurs internationaux

L assurance vie luxembourgeoise pour investisseurs internationaux 2 3 SOMMAIRE 4 L assurance vie luxembourgeoise pour investisseurs internationaux 4 Une orientation résolument internationale 6 Une protection

L assurance vie luxembourgeoise pour investisseurs internationaux 2 3 SOMMAIRE 4 L assurance vie luxembourgeoise pour investisseurs internationaux 4 Une orientation résolument internationale 6 Une protection

Oddo & Cie. Premavenir. Novembre 2014

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe