|

|

|

- Andrée Lafond

- il y a 8 ans

- Total affichages :

Transcription

1 1

2 2

3 3

4 4

5 Aide à l animateur Les opérations de trésorerie sont définies comme «les mouvements de numéraire, de valeurs mobilisables, de comptes de dépôts et de comptes courants, ainsi que les opérations intéressant les comptes de créances et de dettes afférents à la trésorerie» (art. 43 décret GBCP). 5

. 5")

6 6

7 Aide à l animateur La gestion de la trésorerie, et tous les processus, outils, modalités etc. qui vont suivre ont un objectif : améliorer la performance financière d un organisme. En effet, il est important de maintenir à tout moment un niveau optimal de trésorerie : un seuil de sécurité Il correspond à la marge de sécurité financière, propre à chaque organisme en fonction de ses activités, lui permettant de faire face à ses échéances et en deçà duquel il ne doit pas descendre ; Il ne doit pas être trop excédentaire, car il y a des coûts (réels ou d opportunité) associés à une trésorerie trop positive. En outre, le solde quotidien de trésorerie de l organisme ne doit jamais être négatif. Les systèmes d information peuvent, le cas échéant, être configurés de façon à alerter l ordonnateur et l agent comptable que la trésorerie de l organisme risque de tomber, au vu des échéances de paiement et des prévisions de décaissements, en-deçà du seuil de sécurité financière. Point d attention: Un seuil excédentaire de trésorerie est à remettre dans le contexte de chaque établissement. L établissement peut par exemple avoir enregistré une recette importante mais avoir une échéance de dépense élevée dans les jours qui suivent cet encaissement. L optimisation de la gestion de la trésorerie de l organisme participe de la bonne gestion des deniers publics et notamment de la trésorerie de l Etat (qui verse les subventions publiques). 7

8 8

9 9

10 1.Aide à l animateur Le plan de trésorerie permet d évaluer le montant mensuel (voire hebdomadaire ou journalier) des encaissements et décaissements prévisionnels et le solde de trésorerie en fin de mois. Il s inscrit dans un cadre pluriannuel : les prévisions s étalent sur plusieurs années en fonction de l horizon de l activité de l organisme. Le plan est construit lors de la préparation du budget initial et révisé puis ajusté régulièrement. Il traduit l ensemble des opérations en cours ou à venir, qu elles soient budgétaires ou non budgétaires mais avec impact en trésorerie (cas des opérations pour compte de tiers). Les informations qui figurent dans le plan de trésorerie découlent et alimentent notamment les autres documents budgétaires (tableau des autorisations de dépense, des prévisions de recettes et du solde budgétaire, tableau d équilibre financier, tableau des opérations liées aux recettes fléchées et tableau des opérations pour compte de tiers). 2. Informations complémentaires Les opérations de trésorerie sont portées, le cas échéant, par des demandes de versement. Les opérations de trésorerie sans impact budgétaire font, sauf exception, jouer un ou plusieurs comptes de tiers ou comptes financiers. Aucune demande de paiement ou aucun titre de recette n est émis à cette occasion. Le plan de trésorerie distingue la trésorerie fléchée, qui fait l objet d un suivi spécifique, de la trésorerie non fléchée. 10

.")

11 Aide à l animateur: Le plan de trésorerie fait partie des annexes obligatoires devant accompagner le budget. Le plan de trésorerie, couvrant la totalité de l année N, doit donc être préparé en avance afin d être prêt pour être présenté à l organe délibérant pour le vote du budget dans les délais (au plus tard, le 30 novembre de l année N-1). Le plan de trésorerie doit de plus être communiqué pour avis au ministère de tutelle. Lors de l élaboration, il est alimenté par : des prévisions d encaissements ; des prévisions de décaissements. Les prévisions de trésorerie issues des opérations budgétaires sont notamment issues des échéanciers de CP. La tenue à jour de ces derniers est donc particulièrement sensible, et leurs mises à jour en cours d année doivent être retranscrites le plus tôt possible dans les prévisions de trésorerie. 11

12 12

13 13

14 Aide à l animateur Le comptable et l ordonnateur suivent de manière mensuelle ou infra-mensuelle les opérations de trésorerie. Ils doivent mettre à jour le plan de trésorerie, à un rythme défini par l organisme. Ils suivent : les encaissements/décaissements, les rapprochements bancaires, le traitement des excédents de versement Un des outils clés utilisés pour mettre à jour le plan de trésorerie est l échéancier de CP, qui doit être mis à jour très régulièrement pour permettre l'actualisation du plan de trésorerie. 14

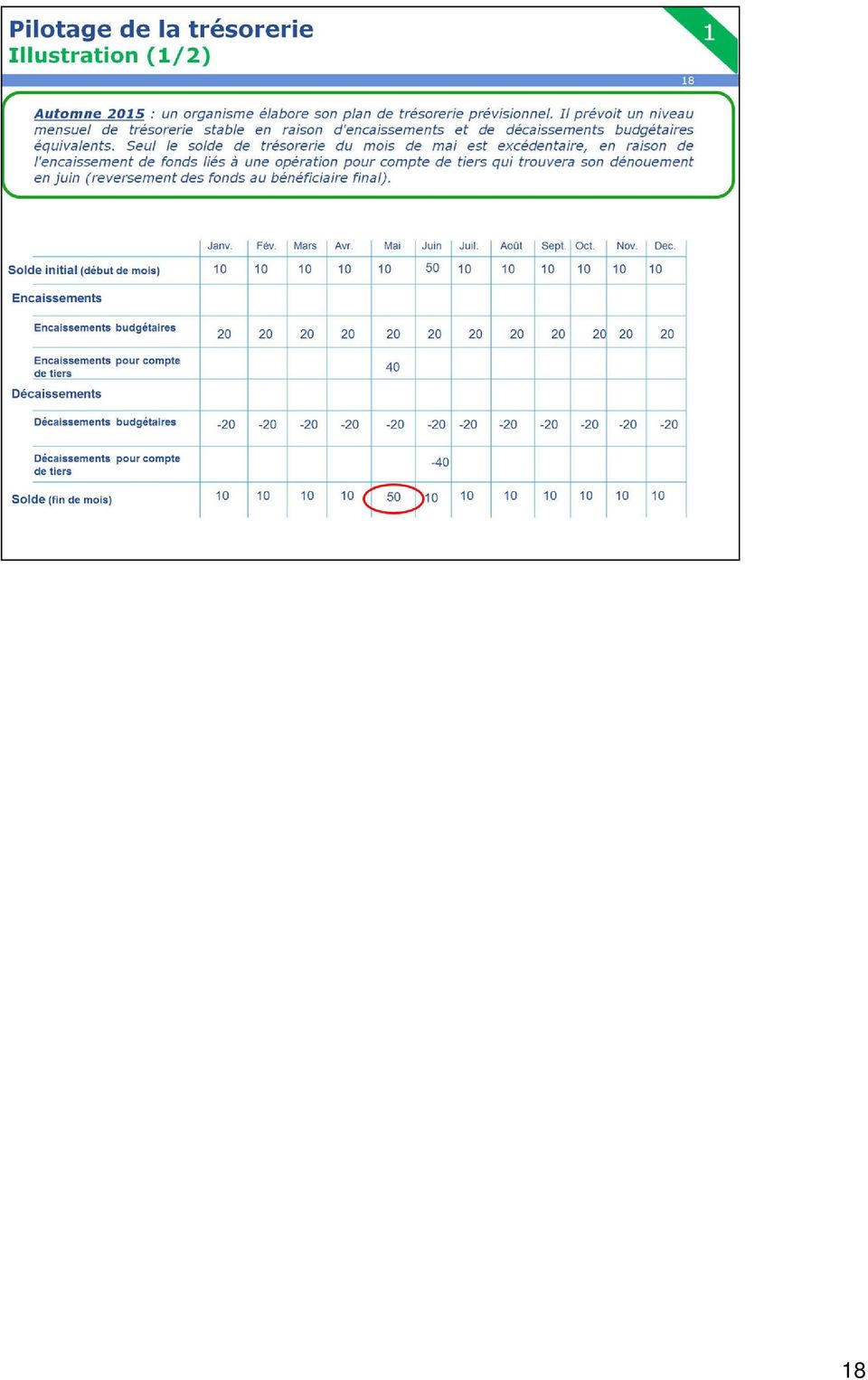

15 Aide à l animateur L'évolution de la réalisation du projet, bien en amont de son dénouement, a un impact sur les prévisions de trésorerie de l'organisme. Il est donc indispensable de tenir compte de cette évolution afin d'en anticiper les conséquences sur la trésorerie. Ainsi, l'ordonnateur et l'agent comptable devront s'assurer à chaque étape de la mise à jour des échéanciers de CP que le niveau prévisionnel de trésorerie est suffisant pour couvrir la prévision de dépense : - au 1 er fév. 2016, ils doivent s'assurer que les prévisions de trésorerie au 15 oct permettront de couvrir 500 k de dépenses ; - au 1 er août 2016, ils doivent s'assurer que les prévisions de trésorerie au 15 nov permettront de couvrir 500 k de dépenses. 15

16 16

17 Aide à l animateur Lorsqu on constate un niveau de trésorerie trop excédentaire, ce niveau de trésorerie peut être utiliser pour : payer des fournisseurs dans des délais réduits, après analyse comparative des bénéfices et des coûts liés à un paiement anticipé ou à juste date de ses factures ; rembourser des lignes de trésorerie, voire utiliser l excédent pour désendetter les organismes pouvant avoir recours à l emprunt, après analyse des lignes à privilégier (celles ayant un taux élevé et/ou sans pénalités de remboursement anticipé pour les emprunts, etc.) ; placer l excédent auprès du Trésor, si une dérogation a été accordée par les ministres chargés du budget et de l'économie. Lorsque le niveau de trésorerie est trop bas, plusieurs solutions sont envisageables : opérer avec diligence les recouvrements (encaissement, rapprochement des encaissements avec les titres, etc.) ; émettre tous les titres dès leur fait générateur ; avoir recours aux lignes de trésorerie crédits de court terme d une durée inférieure à douze mois ; avoir recours à l emprunt pour une durée supérieure à douze mois pour les organismes autorisés. Ce recours doit être le plus tardif possible, de façon à réduire autant que possible les charges d intérêt, et, le cas échéant, en déconnectant celui-ci de l opération d investissement concernée et en retardant la souscription des contrats de prêts. 17

; placer l excédent auprès du Trésor, si une dérogation a été accordée par les ministres chargés du budget et de l'économie.")

18 18

19 19

20 20

21 21

22 22

23 23

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Les emprunts assortis d une ligne de trésorerie (crédits revolving)

") Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ----------------------- Le Conseil des Ministres DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA LE CONSEIL DES MINISTRES DE L UNION

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ----------------------- Le Conseil des Ministres DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA LE CONSEIL DES MINISTRES DE L UNION

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Les temps forts de l année 2000. Les grandes masses budgétaires 1995-2000. Les résultats de la politique financière. La dette régionale et le bilan

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de reprise d activité et d initiative locale) a été initié fin mars 2009 par Yves Jégo, secrétaire d Etat chargé de l Outre-mer

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de reprise d activité et d initiative locale) a été initié fin mars 2009 par Yves Jégo, secrétaire d Etat chargé de l Outre-mer

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Formation Atmansoft :

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

INSTRUCTION BUDGETAIRE ET COMPTABLE APPLICABLE AUX ETABLISSEMENTS PUBLICS DE SANTE

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION - HARMONISATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC

Service de Coopération et d Action Culturelle AMBASSADE DE FRANCE AU SENEGAL -------- Pôle de la Coopération Non Gouvernementale COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC A L ATTENTION

Service de Coopération et d Action Culturelle AMBASSADE DE FRANCE AU SENEGAL -------- Pôle de la Coopération Non Gouvernementale COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC A L ATTENTION

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LA TRESORERIE. mois. Cette donnée est importante pour établir le budget de trésorerie prévisionnel. TOTAL 30 000

LA TRESORERIE 1. Présentation des composantes de la trésorerie 3.2. La TVA à décaisser 1.1. Qu est ce que la trésorerie 2. Les encaissements : de la prévision des ventes au budget prévisionnel des recettes

LA TRESORERIE 1. Présentation des composantes de la trésorerie 3.2. La TVA à décaisser 1.1. Qu est ce que la trésorerie 2. Les encaissements : de la prévision des ventes au budget prévisionnel des recettes

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

LA CONDUITE DE L ACTION COMMERCIALE

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

Gert Van Der Linde. Conférence de l'icgfm, 1-5 Juin 2015 La GFP, le fondement de la gouvernance publique

Gert Van Der Linde Spécialiste en chef, Gestion de la trésorerie La mondiale, région Afrique Conférence de l'icgfm, 1-5 Juin 2015 La GFP, le fondement de la gouvernance publique 1 Problèmes affectant la

Gert Van Der Linde Spécialiste en chef, Gestion de la trésorerie La mondiale, région Afrique Conférence de l'icgfm, 1-5 Juin 2015 La GFP, le fondement de la gouvernance publique 1 Problèmes affectant la

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

Décrets, arrêtés, circulaires. Textes généraux. Ministère des affaires sociales, du travail et de la solidarité

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

TITRE 3 LE CADRE BUDGETAIRE

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Gérer sa trésorerie. Fiche. au quotidien. Sage 100 Trésorerie Version 16. Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne.

Gérer sa trésorerie Fiche au quotidien Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne. Sage 100 Trésorerie Version 16 Sommaire Introduction... 3 Etapes préalables... 4 L incorporation

Gérer sa trésorerie Fiche au quotidien Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne. Sage 100 Trésorerie Version 16 Sommaire Introduction... 3 Etapes préalables... 4 L incorporation

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

Vérification des procédures en fin d exercice

Vérification des procédures en fin d exercice DIVERSIFICATION DE L ÉCONOMIE DE L OUEST CANADA Direction générale de la vérification et de l évaluation Décembre 2011 Table des matières 1.0 Résumé 1 2.0

Vérification des procédures en fin d exercice DIVERSIFICATION DE L ÉCONOMIE DE L OUEST CANADA Direction générale de la vérification et de l évaluation Décembre 2011 Table des matières 1.0 Résumé 1 2.0

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

L audit des établissements publics locaux d enseignement

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

ANNEXES A LA DELIBERATION

CONSEIL REGIONAL D ILE DE FRANCE 3 CP 11-830 ANNEXES A LA DELIBERATION @BCL@6C0E61A0 27/09/11 09:09:00 CONSEIL REGIONAL D ILE DE FRANCE 4 CP 11-830 1. Etat récapitulatif des subventions @BCL@6C0E61A0 27/09/11

CONSEIL REGIONAL D ILE DE FRANCE 3 CP 11-830 ANNEXES A LA DELIBERATION @BCL@6C0E61A0 27/09/11 09:09:00 CONSEIL REGIONAL D ILE DE FRANCE 4 CP 11-830 1. Etat récapitulatif des subventions @BCL@6C0E61A0 27/09/11

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

La Modernisation et la sécurisation des Des Moyens de Paiement. Réunion d information. Epinal, le 14/10/2014

La Modernisation et la sécurisation des Des Moyens de Paiement Réunion d information Epinal, le 14/10/2014 Éléments de contexte : le cadre réglementaire r national Le décret d n n 2012-1786 1786 du 7 novembre

La Modernisation et la sécurisation des Des Moyens de Paiement Réunion d information Epinal, le 14/10/2014 Éléments de contexte : le cadre réglementaire r national Le décret d n n 2012-1786 1786 du 7 novembre

COPROPRIETE : LES COMPTES DU SYNDICAT

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

CAUTIONNEMENT ET ASSURANCE LA RESPONSABILITÉ PERSONNELLE & PÉCUNIAIREP DES AGENTS COMPTABLES

CAUTIONNEMENT ET ASSURANCE LA RESPONSABILITÉ PERSONNELLE & PÉCUNIAIREP DES AGENTS COMPTABLES DE L ÉDUCATION L NATIONALE LE CAUTIONNEMENT LE CAUTIONNEMENT DES AGENTS DES COMPTABLES AGENTS COMPTABLES DES

CAUTIONNEMENT ET ASSURANCE LA RESPONSABILITÉ PERSONNELLE & PÉCUNIAIREP DES AGENTS COMPTABLES DE L ÉDUCATION L NATIONALE LE CAUTIONNEMENT LE CAUTIONNEMENT DES AGENTS DES COMPTABLES AGENTS COMPTABLES DES

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Documents comptables et archives

ocuments comptables et archives Les références BO n 24 du 16 juin 2005 Instruction n 2005-003 du 22-2-2005 : NOR : MENA0501142J RLR : 9-1 Instruction de tri et de conservation pour les archives reçues

ocuments comptables et archives Les références BO n 24 du 16 juin 2005 Instruction n 2005-003 du 22-2-2005 : NOR : MENA0501142J RLR : 9-1 Instruction de tri et de conservation pour les archives reçues

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Vous voudrez bien indiquer au greffe de la juridiction la date de cette réunion.

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Les guides permettent d offrir une saisie rapide sur les opérations comptables les plus courantes.

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Mise en place des contrats (document joint)

") CONTRATS DE PRETS PERSONNES MORALES CONDITIONS SPECIFIQUES ET MODIFICATIONS 2013 Conditions de mise en œuvre I - ETABLISSEMENT DES CONTRATS DE PRETS A TAUX VARIABLE Mise en place des contrats (document

CONTRATS DE PRETS PERSONNES MORALES CONDITIONS SPECIFIQUES ET MODIFICATIONS 2013 Conditions de mise en œuvre I - ETABLISSEMENT DES CONTRATS DE PRETS A TAUX VARIABLE Mise en place des contrats (document

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Définition. Caractéristiques

REPENSER LA PRESENTATION DU BUDGET : UNE NOMENCLATURE STRATEGIQUE Le budget des collectivités de plus de 3 500 habitants peut être présenté par nature et par fonction. La nomenclature fonctionnelle permet

REPENSER LA PRESENTATION DU BUDGET : UNE NOMENCLATURE STRATEGIQUE Le budget des collectivités de plus de 3 500 habitants peut être présenté par nature et par fonction. La nomenclature fonctionnelle permet

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

PERSPECTIVES FINANCIERES DES PETITES VILLES

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

DECRET DE CREATION DE AGENCE NATIONALE DE L ENVIRONNEMENT (ANDE)

") DECRET DE CREATION DE AGENCE NATIONALE DE L ENVIRONNEMENT (ANDE) Décret n 97-393 du 9 juillet 1997 portant création et organisation d un établissement public à caractère administratif dénomme Agence Nationale

DECRET DE CREATION DE AGENCE NATIONALE DE L ENVIRONNEMENT (ANDE) Décret n 97-393 du 9 juillet 1997 portant création et organisation d un établissement public à caractère administratif dénomme Agence Nationale

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

GUIDE FONCTIONNEL. Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

7. Règlement financier et règles de gestion financière *

7. Règlement financier et règles de gestion financière * Table des matières Page Article 1. Champ d application... 267 Règle 101.1. Champ d application et pouvoirs... 267 Règle 101.2. Responsabilité...

7. Règlement financier et règles de gestion financière * Table des matières Page Article 1. Champ d application... 267 Règle 101.1. Champ d application et pouvoirs... 267 Règle 101.2. Responsabilité...

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPT1412044R Intitulé des textes : projet d ordonnance relative à la réforme du taux d intérêt légal et projet d arrêté fixant les catégories de prêts

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPT1412044R Intitulé des textes : projet d ordonnance relative à la réforme du taux d intérêt légal et projet d arrêté fixant les catégories de prêts

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer ce qui est comparable.

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

La comptabilité M14 des communes

La comptabilité M14 des communes Guide pratique de l élu 90 80 70 60 50 40 30 20 HOTEL DE VILLE 3 3 DIRECTION GÉNÉRALE DES COLLECTIVITÉS LOCALES Sommaire Généralités 4 Une évolution historique 4 Les objectifs

La comptabilité M14 des communes Guide pratique de l élu 90 80 70 60 50 40 30 20 HOTEL DE VILLE 3 3 DIRECTION GÉNÉRALE DES COLLECTIVITÉS LOCALES Sommaire Généralités 4 Une évolution historique 4 Les objectifs

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.