COPROPRIETE : LES COMPTES DU SYNDICAT

|

|

|

- Pauline Bossé

- il y a 8 ans

- Total affichages :

Transcription

1 INC document FICHE PRATIQUE J255/ COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux exceptionnels. Le compte de l exercice est annuel. Le conseil syndical contrôle les comptes toute l année et l assemblée générale approuve ou non les comptes qui lui sont soumis et la gestion du syndic. LE VOTE DU BUDGET ANNUEL Le syndic prépare le budget pour les dépenses courantes avec le conseil syndical. Certains professionnels ont tendance à reprendre les mêmes chiffres en ajoutant un pourcentage d inflation. Il vaut mieux y consacrer un peu de temps et s interroger sur les variables. Il ne faut pas prévoir trop juste, ni gonfler systématiquement les postes. Pour les menues réparations et l entretien courant il ne faut pas oublier de compter les dépenses engagées après la clôture de l exercice comptable. A côté du budget pour les charges courantes, le syndic aura préparé les devis pour les travaux ou dépenses qui seront votés séparément même lorsqu ils sont d un faible montant dés lors qu ils ne peuvent plus être classés dans la rubrique budget prévisionnel. La raison de cette séparation présentée dans le tableau ci-dessous est de faciliter le suivi des charges courantes en les séparant des travaux ponctuels. Pour les dépenses hors budget annuel, l assemblée devra indiquer la date d exigibilité pour celles qui justifient des appels de fonds supplémentaires. Lorsque la dépense est faible il est préférable d éviter le recours systématique aux appels de fonds et d appeler les provisions avec les charges trimestrielles ; ce qui évite les frais administratifs supplémentaires pour le syndic et la multiplication des chèques pour les débiteurs. Budget prévisionnel Dépenses hors budget Travaux de maintenance : Travaux d entretien - menues réparations Travaux de conservation - entretien courant Travaux sur des éléments d équipement - travaux inclus dans un contrat annuel forfaitaire Travaux d amélioration- - vérifications périodiques obligatoires Etudes techniques (diagnostic, consultations ) (ascenseur, incendie, portes de garage ) Travaux non compris dans les contrats annuels d entretien I

2 En exercice annuel, il est fréquent que se produise un décalage entre l enveloppe financière votée et celle qui a été dépensée ; ce qui se traduit en fin d exercice par un solde positif ou négatif. La logique comptable veut que le budget soit voté avant le début de l exercice auquel il s applique. Cette exigence est difficilement conciliable avec le nécessaire contrôle par l assemblée de l exercice comptable précédent et le temps de préparation de l assemblée. Dans bien des copropriétés, l application de cette mesure nécessiterait de déplacer la date des assemblées. Le nouveau texte laisse une latitude de six mois, puisqu il permet au syndic de continuer la pratique comptable qui consiste à appliquer le nouveau budget en cours d exercice. Il met un terme à la confusion chez les comptables qui raisonnaient toujours en exercice trimestriel et qui après l assemblée, révisaient les trimestres réglés entre la fin d un exercice et le vote du nouveau budget. Mise en concurrence et délégation. La mise en concurrence est réalisée lorsque le syndic sollicite des devis ou lorsqu il interroge plusieurs entreprises à partir d un devis descriptif.. Toute délégation doit être votée et donc être inscrite à l ordre du jour et ne peut porter que sur une résolution qui relève de l article 24 (dépenses d entretien). Le projet de résolution doit indiquer l objet de la délégation et le montant maximum de l engagement de dépense. Le délégataire rendra compte à l assemblée de sa mission. LES APPELS DE FONDS Les fonds appelés par le syndic en application du vote de l assemblée ou du règlement portent le nom de provisions ou d avances. LES PROVISIONS Après le vote du budget annuel, le syndic est autorisé à faire des appels de provisions trimestriels qui représentent le quart du budget voté. La provision est exigible le premier jour de chaque trimestre, ou de la période fixée par l assemblée (si le syndicat a voté d autres dates). Comme le montant est connu, le copropriétaire peut s acquitter de ses charges même s il ne reçoit pas l appel de fonds dans les temps habituels. D autres appels seront effectués si le syndicat a voté des travaux exceptionnels. C est l assemblée qui détermine les modalités de paiement des travaux votés hors budget. Pas de calendrier, pas d appel de fonds possible. Il faudrait que le syndic et le conseil syndical y soient attentifs. Le syndic doit disposer des fonds à temps pour verser le premier acompte à l entreprise et les versements ultérieurs, mais sans pour autant trop anticiper sur les besoins. Le planning des appels sera donc fixé en fonction de la date de signature du marché, et des versements suivants et enfin selon la date prévisible de réception du chantier. LES AVANCES Le règlement de copropriété peut prévoir une avance de trésorerie dont le montant ne peut excéder le 1/6 du montant du budget annuel. Cette réserve permet de faire face à d éventuelles difficultés de trésorerie. Pour l entretien de l immeuble, le syndicat peut voter une avance pour des prévisions de travaux dans les trois années à venir, sans que le dossier technique ou la désignation de l entreprise soient faits. Le syndic doit mettre le projet de constituer ces provisions spéciales à l ordre du jour de l assemblée tous les trois ans ou lors de sa première désignation. Troisième type d avances : le syndicat vote une avance de trésorerie pour financer un plan pluriannuel des travaux. Cette fois les travaux sont décrits et votés et il peut s agir de travaux d amélioration. Le sort du fonds de roulement Dans l ancien système budgétaire, certaines copropriétés étaient en comptes trimestriels et les copropriétaires payaient leur charge à terme échu. Le syndic disposait d une avance de trésorerie appelée fond de roulement. Depuis l uniformisation de la tenue de la comptabilité et le passage au compte annuel, tous les copropriétaires paient leurs charges par anticipation. Le fonds de roulement doit donc être reversé aux copropriétaires. Si ceux-ci désirent conserver ce fonds en le transformant en avance de trésorerie, l assemblée doit le voter à la majorité de l article 26 (double majorité). En cas de vente Les provisions appartiennent à la copropriété car ce sont des charges votées. Les avances de trésorerie ne sont pas affectées, ce ne sont pas des provisions pour charges. En cas de vente, elles sont remboursées au vendeur. LE COMPTE SÉPARÉ La règle c est le compte séparé : le syndic a l obligation d ouvrir un compte séparé au nom du syndicat sans qu il soit nécessaire de faire délibérer l assemblée générale sur ce point. Il s agira d un compte bancaire ou postal sur lequel seront versées sans délai toutes les sommes ou valeurs reçues au nom ou pour le compte du syndicat. LE CONTROLE DES COMPTES Le risque pour le syndic qui ne respecte pas cette règle c est la nullité de son mandat à l expiration d un délai de trois mois suivant sa désignation. Si le syndicat souhaite déroger à cette règle, il votera au cours de l assemblée générale à la majorité de l article 25. Il revient aux copropriétaires et non au syndic - de mettre cette déro- II

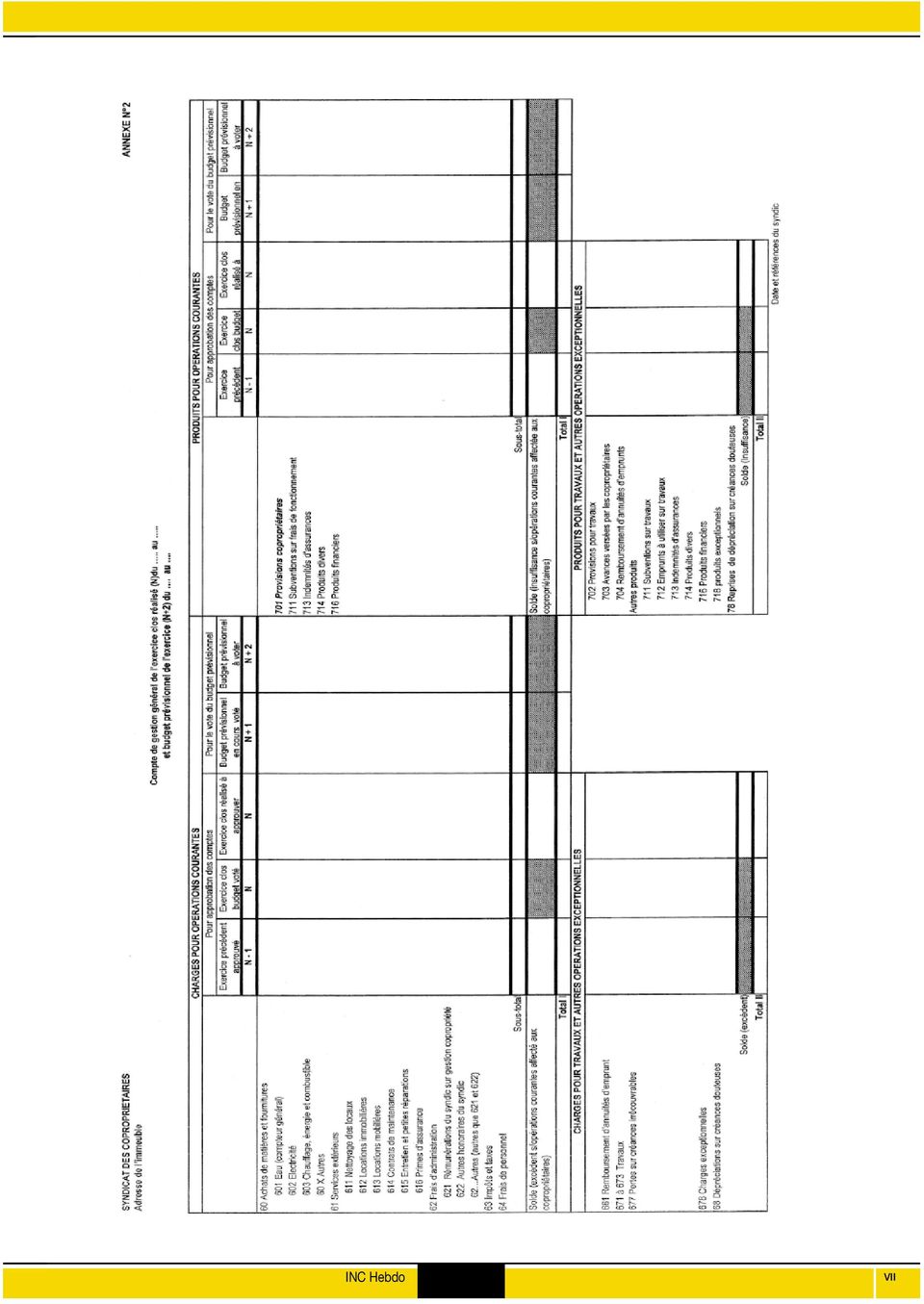

3 gation à l ordre du jour. L assemblée fixera également la durée qu elle veut donner à son vote. Elle peut renouveler la dispense, mais en cas de changement de syndic, la dispense tombera d elle-même ; elle ne vaut que pour le syndic en fonction à l époque du vote. Certains syndics cherchent à dissuader les copropriétaires d opter pour le compte séparé en affichant dans le contrat un comparatif de ses honoraires avec ou sans compte séparé. Mais ce procédé n est pas correct car le choix du compte séparé fait partie des différentes données que le syndic examine avant de fixer ses honoraires de base. Si le syndic veut compter un supplément, il l intègre une fois pour toute dans ses honoraires. Le compte séparé permet un rapprochement bancaire et atteste de la véracité des règlements effectués. Si non, il suffit d apposer un tampon sur la facture pour faire croire qu elle a été réglée. Avec un compte séparé, les copropriétaires ont une meilleure connaissance des fonds disponibles et peuvent demander le placement des sommes en excédant sur un compte d épargne facilement mobilisable. Les relevés de banque et les états de rapprochement bancaire attestent de la situation de trésorerie du syndicat ; ce qui lui permet de justifier sa créance en cas de recours pour récupérer les fonds du syndicat. Vrai et faux compte séparé Un vrai compte bancaire séparé doit être ouvert au nom du syndicat seul. Si le syndic vous demande un chèque, un virement ou un TIP au nom du cabinet ou au nom du syndic suivi de celui du syndicat, méfiance. Ce n est probablement pas un compte séparé. Il faut vérifier. Demandez au syndic «la convention d ouverture de compte» qui seule vous renseignera sur les accords passés avec la banque. Exemples de faux comptes séparés : - le compte du syndicat fonctionne séparément de tous les autres comptes ouverts par le syndic auprès de la même agence bancaire et n enregistre que les opérations propres à cette copropriété, mais le syndic fait établir les appels de fonds au nom de son agence. Il y a risque que le syndic signe une convention de compte qui permette une compensation ou une fusion avec d autres comptes. - sous-compte individualisé dans le cadre du compte ouvert au nom du syndic Le syndicat dispose d un chéquier et de relevés bancaires à son nom mais le syndic peut utiliser un compte pivot pour faire transiter les virements sur son compte. UN CONTRÔLE TOUTE L ANNÉE Le conseil syndical doit contrôler les comptes à la clôture de l exercice annuel. Mais s il attend cette date sans s y préparer, il aura du mal à boucler son contrôle en quelques heures, et il lui sera difficile d obtenir d éventuels avoirs pour des règlements erronés. C est tout au long de l année qu il faut suivre la gestion du syndic. Avant même l engagement de dépense, demander les devis (pour les interventions ponctuelles d entretien, la réparation des pannes ), vérifier les factures. Le jour du contrôle annuel, le conseil n aura plus qu à vérifier l imputation de la facture, la date à laquelle le règlement a été opéré (il est important de veiller à ce que les prestataires soient réglés à temps) et si le règlement était justifié. Le conseil syndical peut se faire aider par une personne de son choix dont les honoraires seront imputés au chapitre des dépenses d administration. Voici le type d erreurs que le conseil peut relever : - erreurs de TVA : le gestionnaire ne vérifie pas la facture et transmet directement sans contrôle préalable au service comptabilité. - erreur d imputation : la facture n est pas classée selon les règles prévues par le règlement (charges spéciales, charges générales ) - facture réglée pour une prestation non réalisée et qui ne peut plus l être - facture concernant une autre copropriété - pénalités de retard imputable au syndic Dans les copropriétés où un existe une bonne entente entre le syndic et le conseil syndical, celui-ci n hésite pas à confier les originaux des factures pour permettre un examen des pièces dans de meilleures conditions qu au bureau du syndic. Le contrôle avant l assemblée générale Tout copropriétaire est autorisé à contrôler les comptes avant l assemblée générale annuelle. Ce doit être rappelé dans la convocation avec les modalités de la consultation. LA PRESENTATION DES COMPTES Pour faciliter le passage d un syndic à un autre, tous les cabinets doivent utiliser un plan comptable unique pour la tenue des comptes. Une exception est prévue pour les petites copropriétés qui comportent moins de dix lots et dont le budget moyen pour les dépenses courantes est inférieur à euros sur une période de trois exercices consécutifs. LES DOCUMENTS COMPTABLES L historique de la tenue de la comptabilité de la copropriété se trouve dans plusieurs documents. Certains sont consultables chez le syndic, d autres sont annexés à l ordre du jour de l assemblée. Les registres comptables sont côtés sans discontinuité. Ils peuvent être informatisés. Le livre journal : les opérations comptables sont enregistrées par date, dans l ordre chronologique avec indication du nom du prestataire, du numéro de la facture, de la référence des comptes à débiter et à créditer.. Le grand livre : les informations du livre journal sont reprises et classées comptes par comptes également par ordre chronologique ; ce qui permet d avoir l ensemble des opérations pour un même compte, quelque soit le mode de fonctionnement en compte séparé ou en compte unique.. Les 2 balances générales des comptes. Elles doivent concorder. L une est tenue selon la nomenclature comptable, l autre selon les clés de répartition des charges du règlement de copropriété. III

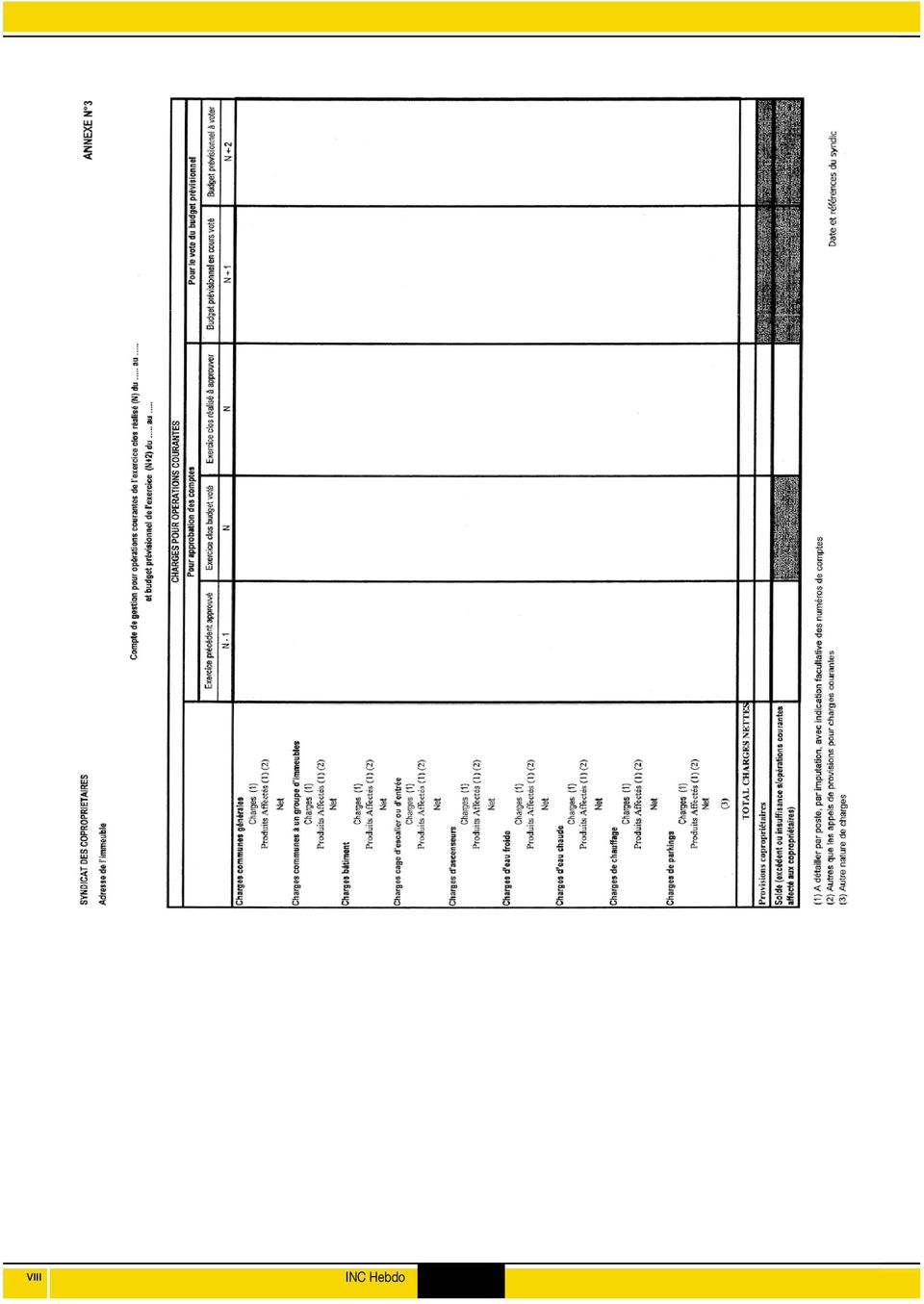

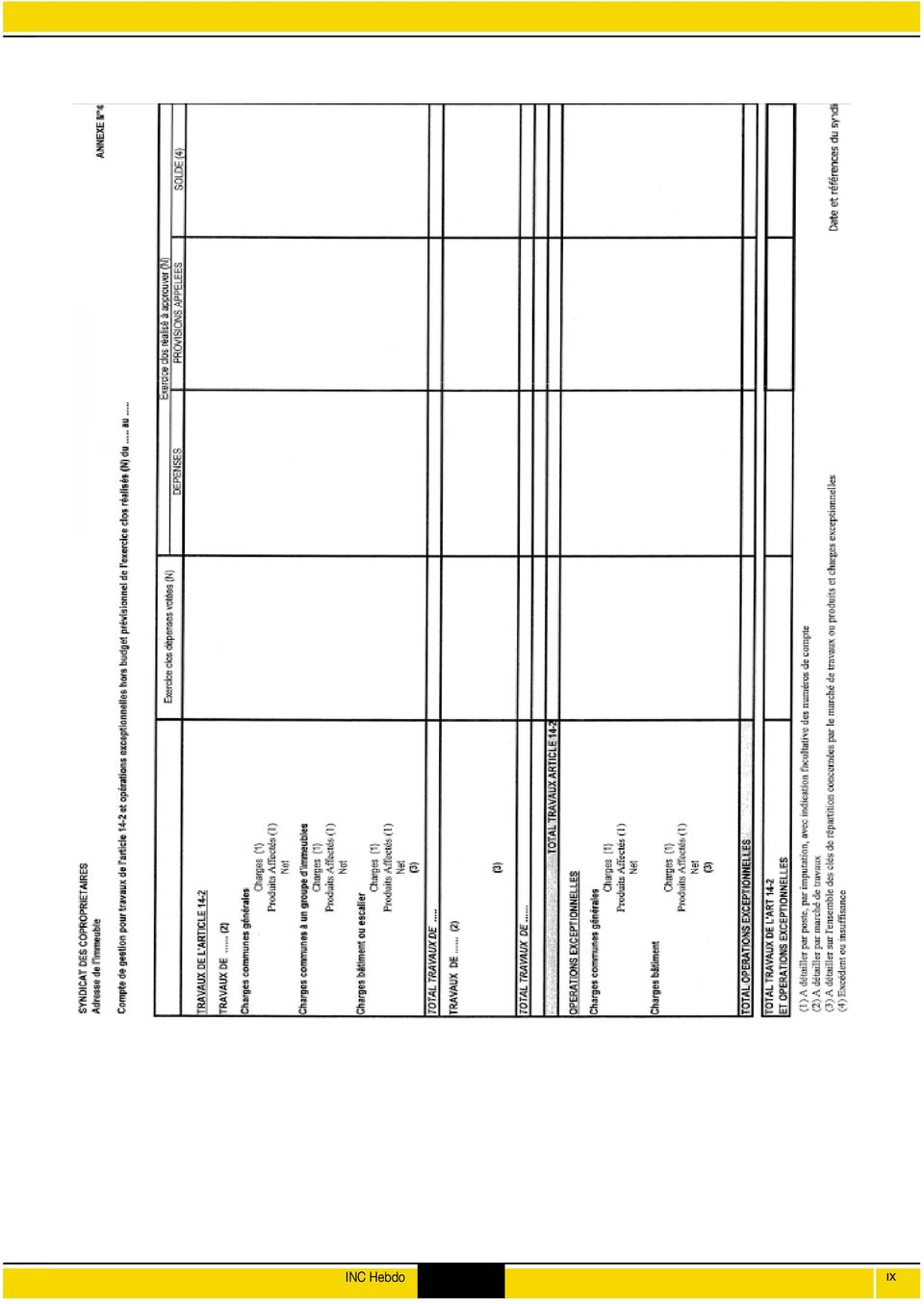

4 . Les factures : elles comportent la date de réception et de paiement ainsi que leur imputation selon le règlement. Le gestionnaire doit les viser avant de les passer au service comptable afin d éviter des erreurs : imputation erronées, règlement alors que la prestation n a pas été effectuée ; toutes choses que le service comptable ne peut pas deviner. Les cinq tableaux comptables Ces tableaux sont destinés à l information de tous les copropriétaires et sont donc joints à la convocation de l assemblée générale annuelle. Ils retracent les mouvements opérés par le service comptable. Annexe 1- Etat financier après répartition Ce tableau reprend les résultats de l annexe 2 quant à l équilibre entre les produits et les charges.. Le compte 51, Banque est important à vérifier lorsque la copropriété ne dispose pas d un compte séparé. Le conseil syndical doit regarder les mouvements dans le grand livre et obtenir pour l information des copropriétaires un extrait bancaire spécifique ou une attestation de la banque, voire une certification par un comptable. A défaut, le contrôle des comptes du conseil serait insuffisant.. Le compte 53, Caisse, peut-servir lorsqu une somme est mise à la disposition de la personne chargée de l entretien pour de menues dépenses qu elle justifiera bien entendu.. Le compte 459, Créances douteuses concerne une créance jugée douteuse par le syndicat c'est-à-dire peut-être irrécouvrable en partie ou en totalité. Tant que le débiteur n a pas réglé sa dette, toutes les écritures le concernant figurent dans ce compte et non dans celui du dessus Le compte 42 à 44, Autres créances : ce sont des avoirs, des aides ou subventions.. Le compte 46 Créditeurs divers. On peut y trouver les intérêts des sommes placées, les retenues de garantie faites en cas de réserves sur des travaux (ou sur le compte 40).. Le compte 47, Compte d attente : on peut trouver des badges de parking mis à la disposition des résidents et qui sont vendus au fur et à mesure des besoins, ou des factures non réglées ou contestées.. En cas de travaux avec appels de fonds, le compte 450 des copropriétaires est débité pour alimenter le compte 702 de l annexe 2. Le compte 12 de la colonne de droite représente le solde lorsque les travaux chevauchent deux exercices comptables. Ce solde apparaît dans le dernier tableau de l annexe 5, colonne E. Il additionne les soldes du compte 102 de l annexe 1 et des comptes 702 et 671 de l annexe 2 et éventuellement les comptes 712 à 718. Annexe 2 - Compte de gestion générale de l exercice clos et réalisé Ce tableau enregistre les opérations effectuées par le syndicat avant répartition et le résultat est reporté dans le tableau de l annexe 1. Le résultat est positif si le total des produits est supérieur au total des charges et le compte copropriétaires de l état financier sera créditeur Les comptes de charges dans la colonne de gauche du tableau portent des numéros 6 tandis que les produits indiqués dans la colonne de droite portent des numéros 7. Les classes de comptes sont les seuls utilisables par le syndic. Il peut ouvrir une subdivision supplémentaire mais non ajouter une nouvelle classe. Exemple : le compte 622 concerne les honoraires du syndic hors prestations courantes. Le syndic peut créer un sous compte 6221, mais pas un compte 628. Les honoraires pour travaux exceptionnels seront inscrits dans ce sous-compte. Le tableau sépare les charges courantes des charges exceptionnelles puisque la réglementation exige maintenant cette séparation pour le vote du budget prévisionnel. Annexe 3 Compte de gestion pour opérations courantes et budget prévisionnel Ce tableau est plus familier aux copropriétaires puisqu il développe la partie charges courantes. Les informations de ce tableau sont résumées dans l annexe 2. Annexe 4 Compte de gestion travaux Compte-tenu de la division entre travaux courants et travaux hors budget annuel, ce tableau reprend les travaux hors budget votés. Annexe 5 Etat des travaux et opérations exceptionnelles Ce dernier tableau permet de voir rapidement l avancement des travaux et leur règlement au fur et à mesure de leur réalisation, avec le rappel d éventuelles subventions ou emprunts. LA COMPTABILITE D ENGAGEMENT Dans la comptabilité d engagement, le comptable inscrit toutes les dépenses à venir dés lors que le syndicat s est engagé à les régler en raison d un contrat annuel par exemple. Ainsi, pour un contrat d entretien annuel d ascenseur, si la dernière facture n est pas arrivée à la date de la clôture de l exercice, la comptabilité la passera tout de même dans les charges, à condition toutefois que la visite d entretien ait été faite. Cette règle comptable est dans la logique de la volonté de faire apparaître les évolutions des consommations mais elle n est pas sans risque. Pour les factures qui seraient contestées par le conseil syndical le jour du contrôle des comptes, qui est réalisé après la clôture de l exercice, il faudra veiller à ce qu une rectification comptable soit bien faite sur l exercice comptable suivant. Pour les travaux exceptionnels ou les fournitures, l engagement sera inscrit si la prestation a été faite ou la livraison effectuée. De la même façon, les sommes remboursées ou les indemnités à percevoir seront inscrites dés qu elles seront acquises de façon certaine. Le compte d attente C est dans ce compte que sont enregistrées les factures qui n ont pas été réglées, qu elles soient ou non contestées. L APPROBATION DES COMPTES Pour que le syndicat puisse voter sur les comptes annuels, la convocation à l assemblée générale comporte les documents comptables suivants : - l état financier et son compte de gestion général avec le comparatif des comptes de l exercice précédent approuvé ; IV

5 - le projet de budget présenté avec le comparatif du dernier budget voté - les annexes au budget prévisionnel ; - l état détaillé des sommes perçues par le syndic ; Payer c est renoncer à son droit. En cas de contestation, mieux vaut ne pas payer et surtout, il ne faut jamais donner son Rib. Payer par chèque est plus sûr pour éviter les prélèvements erronés. L assemblée vote sur l approbation des comptes à la majorité de l article 24. Le vote peut s accompagner de réserves lorsque des erreurs ou des imprécisions sont relevées au cours de l assemblée. Le syndic devra lever ces réserves. Il est important que les remarques faites figurent dans le procès-verbal de l assemblée afin de permettre un recours éventuel si le syndic ne corrigeait pas son erreur ou ne vérifiait pas ses comptes. C est seulement à partir du vote de l assemblée que le syndic peut clôturer définitivement le compte de l exercice. Il pourra réclamer un supplément de charges si le budget voté l année précédente a été dépassé en raison d imprévus. A l inverse, il doit rembourser l excédent perçu lorsque les dépenses ont été moindres (travaux d entretien non réalisés ou consommations inférieures aux prévisions). Il ne peut pas y avoir de report des provisions d un exercice sur un autre. L approbation des comptes par l assemblée n empêche pas le recours d un copropriétaire qui constaterait ultérieurement une erreur dans la tenue de son compte individuel. FAUT-IL VOTER UN QUITUS AU SYNDIC? Les syndics mettent le vote du quitus à l ordre du jour. La loi n en fait pas mention, donc un tel vote n est pas obligatoire. Elle évoque simplement l obligation pour le syndic de rendre compte de sa mission lors de l assemblée générale annuelle. Certains craignent par leur vote de perdre tout recours contre le syndic en cas de découverte d anomalies dans sa gestion. Mais en cas de dissimulation, les copropriétaires auront toujours la possibilité de mettre en cause sa responsabilité. Cependant, on peut comprendre l hésitation des copropriétaires qui craignent de donner à tort leur quitus «en toute connaissance de cause». Le vote sur les comptes est différent de celui sur le quitus qui concerne l ensemble de la gestion du syndic. L assemblée peut approuver les comptes et refuser le quitus. Ce sont deux votes séparés. Chantal Martin A lire «Le décret comptable» : brochure sur internet ( rubrique Publications», Location/accession». Recommandation n 8 de la Commission copropriété relative aux appels de fonds. Ministère de la Justice.. Recommandation n 6 de la Commission à la copropriété relative aux comptes du syndicat. Ministère de la Justice. Décret n du 14 mars 2005 relatif aux comptes du syndicat des copropriétaires. Arrêté du 14 mars 2005 : nomenclature et fonctionnement des comptes V

6 VI

7 VII

8 VIII

9 IX

10 X Institut national de la consommation 80, rue Lecourbe Paris <

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

La comptabilité des copropriétés Formation du 16 octobre 2010

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

Les novations dans la copropriété

Les novations dans la copropriété Le document que nous publions a comme objet de faire le point sur les dernières modifications importantes en matière de copropriété. Ce secteur de la consommation est

Les novations dans la copropriété Le document que nous publions a comme objet de faire le point sur les dernières modifications importantes en matière de copropriété. Ce secteur de la consommation est

http://www.leparticulier.fr/jcms/p1_1443024/verifiez-les-comptes-de-votre-copropriet...

Page 1 sur 6 ACTUALITÉS SIMULATEURS SERVICES VIDÉOS FORUM ÉVÈNEMENTS Toute l information juridique et pratique pour agir Aide Newsletter Accueil > Immobilier > Copropriété > Vérifiez les comptes de votre

Page 1 sur 6 ACTUALITÉS SIMULATEURS SERVICES VIDÉOS FORUM ÉVÈNEMENTS Toute l information juridique et pratique pour agir Aide Newsletter Accueil > Immobilier > Copropriété > Vérifiez les comptes de votre

1.1 La comptabilité pour un syndicat de copropriétaires : qu est-ce que c est?

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

50 Fonds placés 102 Provisions pour travaux

ANNEXE 1 Cela veut dire que ce tableau doit correspondre aux comptes établis «après répartition» des excédents ou insuffisances budgétaires Vérifiez que la date correspond bien à votre fin d exercice.

ANNEXE 1 Cela veut dire que ce tableau doit correspondre aux comptes établis «après répartition» des excédents ou insuffisances budgétaires Vérifiez que la date correspond bien à votre fin d exercice.

La C.N.A.B Confédération Nationale des Administrateurs de Biens et Syndics de Copropriété. vous informe

La C.N.A.B Confédération Nationale des Administrateurs de Biens et Syndics de Copropriété vous informe COPROPRIETE : Décret n 2004-479 du 27 mai 2004 modifiant le décret n 67-223 du 17 mars 1967 Principaux

La C.N.A.B Confédération Nationale des Administrateurs de Biens et Syndics de Copropriété vous informe COPROPRIETE : Décret n 2004-479 du 27 mai 2004 modifiant le décret n 67-223 du 17 mars 1967 Principaux

LE GUIDE DU COPROPRIÉTAIRE

LE GUIDE DU COPROPRIÉTAIRE Avant-propos Cher copropriétaire, Vous venez d acquérir un logement dans un immeuble en copropriété. Nous sommes heureux de vous accueillir et nous vous souhaitons d y vivre

LE GUIDE DU COPROPRIÉTAIRE Avant-propos Cher copropriétaire, Vous venez d acquérir un logement dans un immeuble en copropriété. Nous sommes heureux de vous accueillir et nous vous souhaitons d y vivre

Feuille de route du copropriétaire

Feuille de route du copropriétaire Que vous soyez déjà copropriétaire dans un immeuble géré par le cabinet IFNOR ou que vous veniez juste de faire l acquisition d un bien immobilier, nous avons voulu au

Feuille de route du copropriétaire Que vous soyez déjà copropriétaire dans un immeuble géré par le cabinet IFNOR ou que vous veniez juste de faire l acquisition d un bien immobilier, nous avons voulu au

CONTRAT DE SYNDIC N. 96-98, rue du Théâtre (Angle avenue Emile Zola) - 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29

- 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29") GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

Copropriété. Syndical en. Je veux entrer au Conseil Syndical

Copropriété Le Conseil Syndical en 10 Questions Je veux entrer au Conseil Syndical Association des Responsables de Copropriété 29, rue Joseph Python 75020 PARIS Tél. : 01 40 30 12 82 Fax : 01 40 30 12

Copropriété Le Conseil Syndical en 10 Questions Je veux entrer au Conseil Syndical Association des Responsables de Copropriété 29, rue Joseph Python 75020 PARIS Tél. : 01 40 30 12 82 Fax : 01 40 30 12

guide du copropriétaire

guide du copropriétaire 2 sommaire 6 Comment fonctionne la copropriété? 3 Edito 11 Vous êtes copropriétaires, vous devez... 14 Lexique 4 Qu est-ce que la copropriété? 12 Foire aux questions 10 La vie de

guide du copropriétaire 2 sommaire 6 Comment fonctionne la copropriété? 3 Edito 11 Vous êtes copropriétaires, vous devez... 14 Lexique 4 Qu est-ce que la copropriété? 12 Foire aux questions 10 La vie de

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT PRESTATIONS DÉTAILS I. Assemblée générale I. 1 Préparation de l assemblée générale. a) Etablissement de l ordre

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT PRESTATIONS DÉTAILS I. Assemblée générale I. 1 Préparation de l assemblée générale. a) Etablissement de l ordre

La Loi ALUR : les éléments importants. concernant la copropriété. et leurs délais d application

La Loi ALUR : les éléments importants concernant la copropriété et leurs délais d application La loi ALUR a été signée par le Président de la République le 24 mars 2014 et publiée au Journal Officiel le

La Loi ALUR : les éléments importants concernant la copropriété et leurs délais d application La loi ALUR a été signée par le Président de la République le 24 mars 2014 et publiée au Journal Officiel le

Coordonné par Jean-Michel GUÉRIN, avec la collaboration de Marthe GALLOIS. Quatrième édition

Coordonné par Jean-Michel GUÉRIN, avec la collaboration de Marthe GALLOIS LA COPROPRIÉTÉ Quatrième édition Groupe Eyrolles, 1998, 2000, 2002, 2006 De Particulier à Particulier, 1998, 2000, 2002, 2006 ISBN

Coordonné par Jean-Michel GUÉRIN, avec la collaboration de Marthe GALLOIS LA COPROPRIÉTÉ Quatrième édition Groupe Eyrolles, 1998, 2000, 2002, 2006 De Particulier à Particulier, 1998, 2000, 2002, 2006 ISBN

GUIDE D UTILISATION SIMPLY SYNDIC

GUIDE D UTILISATION SIMPLY SYNDIC NOVEMBRE 2014 1 SOMMAIRE Installation Page 4 Démarrage et mise en route Page 5 1. CREATION DE LA COPROPRIETE 1.1 L IMMEUBLE Page 6 1.2 LES LOTS Page 7 1.3 LES COPROPRIETAIRES

GUIDE D UTILISATION SIMPLY SYNDIC NOVEMBRE 2014 1 SOMMAIRE Installation Page 4 Démarrage et mise en route Page 5 1. CREATION DE LA COPROPRIETE 1.1 L IMMEUBLE Page 6 1.2 LES LOTS Page 7 1.3 LES COPROPRIETAIRES

MANUEL D UTILISATION LOCKIMMO SYNDIC

MANUEL D UTILISATION LOCKIMMO SYNDIC LOCKimmo Logiciels de gestion immobilière Table des matières Paramétrage de votre copropriété...4 1ère Étape : Création de votre fiche Syndic...4 2ème Étape : Création

MANUEL D UTILISATION LOCKIMMO SYNDIC LOCKimmo Logiciels de gestion immobilière Table des matières Paramétrage de votre copropriété...4 1ère Étape : Création de votre fiche Syndic...4 2ème Étape : Création

Financements bancaires des travaux en copropriété

Logement social & SEM Immobilières Financements bancaires des travaux en copropriété Serge Tisserant Caisse d Epargne Ile-de-France Direction du Marketing et du Développement Pôle Banque du Développement

Logement social & SEM Immobilières Financements bancaires des travaux en copropriété Serge Tisserant Caisse d Epargne Ile-de-France Direction du Marketing et du Développement Pôle Banque du Développement

LETTRE D INFORMATION IMMOBILIER

LETTRE D INFORMATION IMMOBILIER ANNEE 2014 SEPTEMBRE N 752 LOI ALUR TROISIEME PARTIE : COPROPRIETE Jean-Jacques Salmon Philippe Salmon Christine Baugé David Alexandre Droit immobilier Droit de la construction

LETTRE D INFORMATION IMMOBILIER ANNEE 2014 SEPTEMBRE N 752 LOI ALUR TROISIEME PARTIE : COPROPRIETE Jean-Jacques Salmon Philippe Salmon Christine Baugé David Alexandre Droit immobilier Droit de la construction

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Newsletter Copropriété L information juridique des syndics de copropriété

Newsletter Copropriété L information juridique des syndics de copropriété Juin 2014 N 18 Edito Numéro spécial loi ALUR La loi n 2014-366 pour l accès au logement et un urbanisme rénové, dite Loi ALUR,

Newsletter Copropriété L information juridique des syndics de copropriété Juin 2014 N 18 Edito Numéro spécial loi ALUR La loi n 2014-366 pour l accès au logement et un urbanisme rénové, dite Loi ALUR,

Convocation à l'assemblée Générale

RECOMMANDEE A.R. IMMEUBLE LE SQUARE DES ARTS II 59/61RUE DU CHATEAU DES RENTIERS 75013 PARIS Convocation à l'assemblée Générale Madame, Mademoiselle, Monsieur, Nous vous remercions de bien vouloir participer

RECOMMANDEE A.R. IMMEUBLE LE SQUARE DES ARTS II 59/61RUE DU CHATEAU DES RENTIERS 75013 PARIS Convocation à l'assemblée Générale Madame, Mademoiselle, Monsieur, Nous vous remercions de bien vouloir participer

LOI ALUR : Quoi de nouveau dans les copropriétés?

LOI ALUR : Quoi de nouveau dans les copropriétés? La loi du 24 Mars 2014 dite «loi ALUR», publiée au J.O. du 26/03/2014 a apporté quelques modifications notables dans le domaine du droit de la copropriété.

LOI ALUR : Quoi de nouveau dans les copropriétés? La loi du 24 Mars 2014 dite «loi ALUR», publiée au J.O. du 26/03/2014 a apporté quelques modifications notables dans le domaine du droit de la copropriété.

SYNDIC. - Création d une immatriculation obligatoire de toutes les copropriétés au sein d un registre national.

SYNDIC 1- Immatriculation de la copropriété 2- Gestion de la copropriété 3- Transparence et prévention des difficultés 1- Immatriculation de la copropriété Portée - Création d une immatriculation obligatoire

SYNDIC 1- Immatriculation de la copropriété 2- Gestion de la copropriété 3- Transparence et prévention des difficultés 1- Immatriculation de la copropriété Portée - Création d une immatriculation obligatoire

MANDAT DE SYNDIC (no.. )

") MANDAT DE SYNDIC (no.. ) Syndicat des Copropriétaires - RESIDENCE - Contrat type prévu à l article 18-1 A de la loi n 65-557 du 10 juillet 1965 modifiée fixant le statut de la copropriété des immeubles

MANDAT DE SYNDIC (no.. ) Syndicat des Copropriétaires - RESIDENCE - Contrat type prévu à l article 18-1 A de la loi n 65-557 du 10 juillet 1965 modifiée fixant le statut de la copropriété des immeubles

L obligation du compte séparé et le contrôle des comptes après la loi ALUR

«Le Salon Indépendant de la Copropriété» L obligation du compte séparé et le contrôle des comptes après la loi ALUR Présentation des intervenants Sujets abordés lors de la conférence : Qu est-ce qu un

«Le Salon Indépendant de la Copropriété» L obligation du compte séparé et le contrôle des comptes après la loi ALUR Présentation des intervenants Sujets abordés lors de la conférence : Qu est-ce qu un

PROCES-VERBAL DE SEANCE DE L ASSEMBLEE GENERALE ANNUELLE DES COPROPRIETAIRES. Résidence 1 ALLEE DES EMPLES (5101)

") CABINET BETTI 21 rue Georges Clémenceau 95110 SANNOIS 01.30.25.71.30. 01.30.25.36.81. : Location/Vente 01.34.05.10.12. 01.34.05.10.15. : cabinet.betti@orange.fr PROCES-VERBAL DE SEANCE DE L ASSEMBLEE GENERALE

CABINET BETTI 21 rue Georges Clémenceau 95110 SANNOIS 01.30.25.71.30. 01.30.25.36.81. : Location/Vente 01.34.05.10.12. 01.34.05.10.15. : cabinet.betti@orange.fr PROCES-VERBAL DE SEANCE DE L ASSEMBLEE GENERALE

Guide. de la copropriété

Guide de la copropriété 3F acteur majeur de l'habitat social 3F construit et gère des logements sociaux. Son parc s élève à près de 190 000 logements dont plus de 100 000 en Île-de-France. 3F est composé

Guide de la copropriété 3F acteur majeur de l'habitat social 3F construit et gère des logements sociaux. Son parc s élève à près de 190 000 logements dont plus de 100 000 en Île-de-France. 3F est composé

Arrêtons. Chapitre I er. - Les assemblées générales de copropriétaires

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL Pourquoi un suivi? Les conséquences d un manque de suivi des impayés par le CS Frais

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL Pourquoi un suivi? Les conséquences d un manque de suivi des impayés par le CS Frais

Rappel chronologique. Projet de loi présenté au Conseil des ministres du 26 juin 2013. Loi votée les 20 et 21 février 2014.

Information Atelier PLH Grand Avignon 7 octobre 2014 Rappel chronologique Projet de loi présenté au Conseil des ministres du 26 juin 2013. Loi votée les 20 et 21 février 2014. Décision du Conseil constitutionnel

Information Atelier PLH Grand Avignon 7 octobre 2014 Rappel chronologique Projet de loi présenté au Conseil des ministres du 26 juin 2013. Loi votée les 20 et 21 février 2014. Décision du Conseil constitutionnel

LE LIVRET DU COPROPRIÉTAIRE

SOCOGIM à Orléans Location - syndic -10 boulevard Rocheplatte B.P. 71479 45004 Orléans decex 1 02 38 79 75 95 - socogim.orleans@groupe-valloire.fr v e n t e - t r a n s a c t i o n - l o c a t i o n -

SOCOGIM à Orléans Location - syndic -10 boulevard Rocheplatte B.P. 71479 45004 Orléans decex 1 02 38 79 75 95 - socogim.orleans@groupe-valloire.fr v e n t e - t r a n s a c t i o n - l o c a t i o n -

Syndicat de copropriétaires

Syndicat de copropriétaires Parcelle 1031 du plan cadastrale de Barjols (en vert) PIÈCES ANNEXES : Consultables et téléchargeables sur le site web dédié à la copropriété http://www.barjols1031.com Soit

Syndicat de copropriétaires Parcelle 1031 du plan cadastrale de Barjols (en vert) PIÈCES ANNEXES : Consultables et téléchargeables sur le site web dédié à la copropriété http://www.barjols1031.com Soit

1 Les outils du contrôle des comptes.

LE CONTRÔLE DES COMPTES DE LA COPROPRIÉTÉ La comptabilité de la copropriété est tenue par le syndic (bénévole, coopératif ou professionnel) pour rendre compte de l activité économique du syndicat des copropriétaires.

LE CONTRÔLE DES COMPTES DE LA COPROPRIÉTÉ La comptabilité de la copropriété est tenue par le syndic (bénévole, coopératif ou professionnel) pour rendre compte de l activité économique du syndicat des copropriétaires.

Sous forme de tableau, nous revenons pas à pas, tant sur le contenu même de l arrêté, que sur celui de son Annexe.

ARC / ABUS N 2247 / 24 03 10 / www.unarc.asso.fr ARRETE NOVELLI DU 19 MARS 2010 SUR LES CONTRATS DE SYNDIC UNE ANALYSE LIGNE A LIGNE NOS CONSEILS AUX COPROPRIETAIRES Comme nous l indiquons dans nos articles

ARC / ABUS N 2247 / 24 03 10 / www.unarc.asso.fr ARRETE NOVELLI DU 19 MARS 2010 SUR LES CONTRATS DE SYNDIC UNE ANALYSE LIGNE A LIGNE NOS CONSEILS AUX COPROPRIETAIRES Comme nous l indiquons dans nos articles

PARTNERIMMO 7, rue de la Concorde 94700 MAISONS ALFORT Tel : 01 41 79 00 50

PARTNERIMMO 7, rue de la Concorde 94700 MAISONS ALFORT Tel : 01 41 79 00 50 1. Installation du logiciel 4 2. La barre d outils 4 2.1. Mes documents 4 2.2. Envoi d un mail 4 2.3. Scanner un document 5 2.4.

PARTNERIMMO 7, rue de la Concorde 94700 MAISONS ALFORT Tel : 01 41 79 00 50 1. Installation du logiciel 4 2. La barre d outils 4 2.1. Mes documents 4 2.2. Envoi d un mail 4 2.3. Scanner un document 5 2.4.

GUIDE DU CO- PROPRIéTAIRE

GUIDE DU CO- PROPRIéTAIRE Avril 2013 Sommaire SYNDIC DE COPROPRIÉTÉ 6 FONCTIONNEMENT ET VIE DE LA COPROPRIÉTÉ Quel est son rôle? Comment est rémunéré votre syndic? Les différents acteurs Assemblée Générale

GUIDE DU CO- PROPRIéTAIRE Avril 2013 Sommaire SYNDIC DE COPROPRIÉTÉ 6 FONCTIONNEMENT ET VIE DE LA COPROPRIÉTÉ Quel est son rôle? Comment est rémunéré votre syndic? Les différents acteurs Assemblée Générale

Copropriété : contrat type et rémunération du syndic

Accueil >Analyses et commentaires >Analyses juridiques >Analyses juridiques 2015 >Copropriété : contrat type et rémunération du syndic >p.1 Copropriété : contrat type et rémunération du syndic N 2015-07

Accueil >Analyses et commentaires >Analyses juridiques >Analyses juridiques 2015 >Copropriété : contrat type et rémunération du syndic >p.1 Copropriété : contrat type et rémunération du syndic N 2015-07

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Gérer sa trésorerie. Fiche. au quotidien. Sage 100 Trésorerie Version 16. Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne.

Gérer sa trésorerie Fiche au quotidien Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne. Sage 100 Trésorerie Version 16 Sommaire Introduction... 3 Etapes préalables... 4 L incorporation

Gérer sa trésorerie Fiche au quotidien Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne. Sage 100 Trésorerie Version 16 Sommaire Introduction... 3 Etapes préalables... 4 L incorporation

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2015-342 du 26 mars 2015 définissant le contrat type de syndic de copropriété et les prestations particulières, prévus à

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2015-342 du 26 mars 2015 définissant le contrat type de syndic de copropriété et les prestations particulières, prévus à

CONTRAT DE MANDAT DE SYNDIC

CONTRAT DE MANDAT DE SYNDIC ENTRE LES SOUSSIGNES : Le syndicat des copropriétaires de l immeuble sis : Spécialement représenté par Générale du Appelé ci-après «le syndicat» ET mandaté à cet effet par l

CONTRAT DE MANDAT DE SYNDIC ENTRE LES SOUSSIGNES : Le syndicat des copropriétaires de l immeuble sis : Spécialement représenté par Générale du Appelé ci-après «le syndicat» ET mandaté à cet effet par l

Écriture de journal. (Virement de dépense)

") Écriture de journal (Virement de dépense) SERVICE DES FINANCES Équipe de formation PeopleSoft version 8.9 Août 2014 TABLES DES MATIERES AVERTISSEMENT... 3 INTRODUCTION... 4 RAISONS JUSTIFIANT LA CRÉATION

Écriture de journal (Virement de dépense) SERVICE DES FINANCES Équipe de formation PeopleSoft version 8.9 Août 2014 TABLES DES MATIERES AVERTISSEMENT... 3 INTRODUCTION... 4 RAISONS JUSTIFIANT LA CRÉATION

GdsCompta. Logiciel de comptabilité générale

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Qu est-ce que le relevé de compte?

Qu est-ce que le relevé de compte? Le relevé de compte constitue la trace légale de toutes les opérations effectuées sur un compte bancaire. Ce document permet au titulaire d'un compte de connaître en

Qu est-ce que le relevé de compte? Le relevé de compte constitue la trace légale de toutes les opérations effectuées sur un compte bancaire. Ce document permet au titulaire d'un compte de connaître en

CONTRAT DE SYNDIC N : COPROPRIÉTÉ

SARL IMMO EXPRESS COPROPRIÉTÉ 128, Rue du Chevaleret - 75013 PARIS TEL: 01.45.70.73.72 FAX : 01.45.70.96.99 RCP ASSURANCE DU SUD RCS PARIS B 445 207 657 NAF 703 A Gestion garantie par CNP CAUTION 1 100

SARL IMMO EXPRESS COPROPRIÉTÉ 128, Rue du Chevaleret - 75013 PARIS TEL: 01.45.70.73.72 FAX : 01.45.70.96.99 RCP ASSURANCE DU SUD RCS PARIS B 445 207 657 NAF 703 A Gestion garantie par CNP CAUTION 1 100

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

CONTRAT DE SYNDIC Conforme à l arrêté du 19 mars 2010

CONTRAT DE SYNDIC Conforme à l arrêté du 19 mars 2010 ENTRE LES SOUSSIGNES 1. SYNDICAT DES COPROPRIÉTAIRES Le syndicat PRINCIPAL de l immeuble sis à 4/40 rue du Commandant René Mouchotte, représenté par

CONTRAT DE SYNDIC Conforme à l arrêté du 19 mars 2010 ENTRE LES SOUSSIGNES 1. SYNDICAT DES COPROPRIÉTAIRES Le syndicat PRINCIPAL de l immeuble sis à 4/40 rue du Commandant René Mouchotte, représenté par

IL A ÉTÉ CONVENU ET ARRÊTÉ CE QUI SUIT :

CONTRAT DE SYNDIC Mandat n.. ENTRE LES SOUSSIGNÉS : «Le syndicat des copropriétaires» du... Représenté par le Président de Séance... Agissant en exécution de la décision de l assemblée générale du... Ci-après

CONTRAT DE SYNDIC Mandat n.. ENTRE LES SOUSSIGNÉS : «Le syndicat des copropriétaires» du... Représenté par le Président de Séance... Agissant en exécution de la décision de l assemblée générale du... Ci-après

CONTRAT DE SYNDIC de COPROPRIETE

CONTRAT DE SYNDIC de COPROPRIETE Entre les parties soussignées : A.1. L association des copropriétaires de la résidence inscrite à la BCE sous le n dont le siège est situé Ici représentée par agissant

CONTRAT DE SYNDIC de COPROPRIETE Entre les parties soussignées : A.1. L association des copropriétaires de la résidence inscrite à la BCE sous le n dont le siège est situé Ici représentée par agissant

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre 2007 et arrêté NOVELLI du 19 mars 2010

DIRECTION COPROPRIETE 51 rue Louis Blanc 92917 PARIS LA DEFENSE Cedex 01 46 91 25 25 ENTRE LES SOUSSIGNES : CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre

DIRECTION COPROPRIETE 51 rue Louis Blanc 92917 PARIS LA DEFENSE Cedex 01 46 91 25 25 ENTRE LES SOUSSIGNES : CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre

RÈGLEMENTS DE LA CAISSE NATIONALE DE GRÈVE

Décembre 2013 RÈGLEMENTS DE LA CAISSE NATIONALE DE GRÈVE Article Page 1 Gestion financière de la Caisse nationale de grève...1 2 Définition du terme «grève»...1 3 Droit aux indemnités de la Caisse nationale

Décembre 2013 RÈGLEMENTS DE LA CAISSE NATIONALE DE GRÈVE Article Page 1 Gestion financière de la Caisse nationale de grève...1 2 Définition du terme «grève»...1 3 Droit aux indemnités de la Caisse nationale

Les bases de la comptabilité (2)

") 28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

Guide pratique de la copropriété

ANCC Association Nationale de la Copropriété et des Copropriétaires 13 rue Littré 75006 PARIS Téléphone : 01.42.22.14.14 Télécopie : 01.42.22.69.69 Guide pratique de la copropriété Ce guide a été réalisé

ANCC Association Nationale de la Copropriété et des Copropriétaires 13 rue Littré 75006 PARIS Téléphone : 01.42.22.14.14 Télécopie : 01.42.22.69.69 Guide pratique de la copropriété Ce guide a été réalisé

Contrat Syndic de Droit

Pour le Syndicat des copropriétaires de la Résidence.. Contrat Syndic de Droit XX février 2015 Office public de l habitat des communes de l Oise 4 rue du Général Leclerc CS 10105-60106 Creil Cedex 1 T.

Pour le Syndicat des copropriétaires de la Résidence.. Contrat Syndic de Droit XX février 2015 Office public de l habitat des communes de l Oise 4 rue du Général Leclerc CS 10105-60106 Creil Cedex 1 T.

Une collection de nouveaux guides gratuits pour le Salon indépendant de l ARC et de l UNARC du 16 et 17 octobre 2013

Grand_Livre_Comptable_couv_Mise en page 1 07/10/13 15:07 Page1 «Comment faire?» 3 Une collection de nouveaux guides gratuits pour le Salon indépendant de l ARC et de l UNARC du 16 et 17 octobre 2013 Savoir

Grand_Livre_Comptable_couv_Mise en page 1 07/10/13 15:07 Page1 «Comment faire?» 3 Une collection de nouveaux guides gratuits pour le Salon indépendant de l ARC et de l UNARC du 16 et 17 octobre 2013 Savoir

DUREE : MISSIONS : I. GESTION COURANTE

CONTRAT DE SYNDIC Marseille, le ENTRE LES SOUSSIGNES : Le syndicat de Copropriété de l immeuble sis à : représenté par ayant été désigné par le vote de la résolution de l Assemblée Générale du : D UNE

CONTRAT DE SYNDIC Marseille, le ENTRE LES SOUSSIGNES : Le syndicat de Copropriété de l immeuble sis à : représenté par ayant été désigné par le vote de la résolution de l Assemblée Générale du : D UNE

Etaient présents : Ont donné pouvoir : Etait excusée :

Etaient présents : Mme BELLOCQ Chantal BERGES Isabelle CANDAU Valérie CLAVIER Hélène LAHOURATATE Nicole MOURTEROT Josiane MM AUSSANT Claude CARRIORBE Arnaud CASAUBON Jean-Paul 6 ESQUER Philippe - HARCAUT

Etaient présents : Mme BELLOCQ Chantal BERGES Isabelle CANDAU Valérie CLAVIER Hélène LAHOURATATE Nicole MOURTEROT Josiane MM AUSSANT Claude CARRIORBE Arnaud CASAUBON Jean-Paul 6 ESQUER Philippe - HARCAUT

CONTRAT DE SYNDIC. Le présent contrat est consenti pour une durée de. an qui entrera en vigueur le Jour de l Assemblée générale et se terminera le...

CONTRAT DE SYNDIC ENTRE LES SOUSSIGNES : Le Syndicat des copropriétaires du représenté par M ayant été désigné par le vote de la résolution de l Assemblée générale en date du.., ci-après dénommé «le Syndicat

CONTRAT DE SYNDIC ENTRE LES SOUSSIGNES : Le Syndicat des copropriétaires du représenté par M ayant été désigné par le vote de la résolution de l Assemblée générale en date du.., ci-après dénommé «le Syndicat

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

4 - L affectation du résultat des sociétés

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

SYNDICAT DES COPROPRIETAIRES Syndicat Principal GRIGNY2 91350 Grigny

ASSOCIATION des RESPONSABLES de COPROPRIETE SYNDICAT DES COPROPRIETAIRES Syndicat Principal GRIGNY2 91350 Grigny N Adhérent : 91 PC 18500CS Audit des comptes bancaires exercices 2009 et 2010 CABINET SAGIM

ASSOCIATION des RESPONSABLES de COPROPRIETE SYNDICAT DES COPROPRIETAIRES Syndicat Principal GRIGNY2 91350 Grigny N Adhérent : 91 PC 18500CS Audit des comptes bancaires exercices 2009 et 2010 CABINET SAGIM

SÉNAT 5 novembre 1985 PREMIÈRE SESSION ORDINAIRE DE 1985-1986

PROPOSITION DE LOI adoptée le N 18 SÉNAT 5 novembre 1985 PREMIÈRE SESSION ORDINAIRE DE 1985-1986 PROPOSITION DE LOI MODIFIÉE PAR LE SÉNAT modifiant la loi n 65-557 du 10 juillet 1965 fixant le statut de

PROPOSITION DE LOI adoptée le N 18 SÉNAT 5 novembre 1985 PREMIÈRE SESSION ORDINAIRE DE 1985-1986 PROPOSITION DE LOI MODIFIÉE PAR LE SÉNAT modifiant la loi n 65-557 du 10 juillet 1965 fixant le statut de

RÉSIDENCE RANGUEIL MARTI CONSEIL SYNDICAL

RÉSIDENCE RANGUEIL MARTI RÈGLES DE FONCTIONNEMENT DU CONSEIL SYNDICAL - 1/8 RÉSIDENCE RANGUEIL MARTI CONSEIL SYNDICAL 14 / 06 / 2010 RÈGLES DE FONCTIONNEMENT DU CONSEIL SYNDICAL SOMMAIRE : Article 1 :

RÉSIDENCE RANGUEIL MARTI RÈGLES DE FONCTIONNEMENT DU CONSEIL SYNDICAL - 1/8 RÉSIDENCE RANGUEIL MARTI CONSEIL SYNDICAL 14 / 06 / 2010 RÈGLES DE FONCTIONNEMENT DU CONSEIL SYNDICAL SOMMAIRE : Article 1 :

PROJET DE LOI LOGEMENT ET URBANISME

PROJET DE LOI LOGEMENT ET URBANISME Décryptage : ce qui pourrait changer pour les propriétaires et les locataires Jean-François BUET Président de la FNAIM Etienne GINOT Président de l UNIS Point presse

PROJET DE LOI LOGEMENT ET URBANISME Décryptage : ce qui pourrait changer pour les propriétaires et les locataires Jean-François BUET Président de la FNAIM Etienne GINOT Président de l UNIS Point presse

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

CHAPITRE 6. Les comptes courants

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

ALUR. Loi pour l accès au logement et un urbanisme rénové - 24 mars 2014

ALUR Loi pour l accès au logement et un urbanisme rénové - 24 mars 2014 Présentation des dispositions en matière de copropriété Réseau régional de lutte contre l habitat indigne 23 juin 2014 ADIL31/Agence

ALUR Loi pour l accès au logement et un urbanisme rénové - 24 mars 2014 Présentation des dispositions en matière de copropriété Réseau régional de lutte contre l habitat indigne 23 juin 2014 ADIL31/Agence

Copropriété JE SUIS COPROPRIETAIRE QU EST-CE QUE LE CONSEIL SYNDICAL?

Copropriété Le Conseil Syndical en 10 Questions JE SUIS COPROPRIETAIRE QU EST-CE QUE LE CONSEIL SYNDICAL? Association des Responsables de Copropriété 29, rue Joseph Python 75020 PARIS Tél. : 01 40 30 12

Copropriété Le Conseil Syndical en 10 Questions JE SUIS COPROPRIETAIRE QU EST-CE QUE LE CONSEIL SYNDICAL? Association des Responsables de Copropriété 29, rue Joseph Python 75020 PARIS Tél. : 01 40 30 12

prêt copropriétés creditfoncier.fr FONCIER Copro 100 Le financement de travaux sur les parties communes de votre copropriété

prêt copropriétés creditfoncier.fr FONCIER Copro 100 Le financement de travaux sur les parties communes de votre copropriété Une copropriété doit être entretenue et nécessite parfois la réalisation de

prêt copropriétés creditfoncier.fr FONCIER Copro 100 Le financement de travaux sur les parties communes de votre copropriété Une copropriété doit être entretenue et nécessite parfois la réalisation de

RECOMMANDATIONS PROPOSÉES

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

Droit de la copropriété

Le règlement de la copropriété Généralités Le règlement de copropriété a pour objet de fixer les droits et les obligations des copropriétaires. Il régit également la vie de la copropriété. Il a un caractère

Le règlement de la copropriété Généralités Le règlement de copropriété a pour objet de fixer les droits et les obligations des copropriétaires. Il régit également la vie de la copropriété. Il a un caractère

MORVAN & EDGAR QUINET SA

MORVAN & EDGAR QUINET SA SP/MEQ/102014 FONDEE EN 1933 Mandat n 14 CONTRAT DE SYNDIC (LOI ALUR) - IMM... AG././2014 ENTRE LES SOUSSIGNES Le SYNDICAT DES COPROPRIETAIRES de l'immeuble sis :...... Représenté

MORVAN & EDGAR QUINET SA SP/MEQ/102014 FONDEE EN 1933 Mandat n 14 CONTRAT DE SYNDIC (LOI ALUR) - IMM... AG././2014 ENTRE LES SOUSSIGNES Le SYNDICAT DES COPROPRIETAIRES de l'immeuble sis :...... Représenté

copropriété et pour celles déjà dégradées d en améliorer leur redressement.

redressement immatriculation majorité copropriété syndic conseil par Vincent Faurie Christine Foury Sonia Hermès GROUPE immobilier 12. LA LOI ALUR : RECENSER - PRÉVENIR - LUTTER CONTRE LES COPROPRIÉTÉS

redressement immatriculation majorité copropriété syndic conseil par Vincent Faurie Christine Foury Sonia Hermès GROUPE immobilier 12. LA LOI ALUR : RECENSER - PRÉVENIR - LUTTER CONTRE LES COPROPRIÉTÉS

Le rôle du syndic. Introduction

Le rôle du syndic Introduction Le syndic constitue un concept nouveau dans la société marocaine. Il est apparu avec l apparition de la copropriété. Celle ci a été régie pendant longtemps par le Dahir de

Le rôle du syndic Introduction Le syndic constitue un concept nouveau dans la société marocaine. Il est apparu avec l apparition de la copropriété. Celle ci a été régie pendant longtemps par le Dahir de

MGV5.0-2007 - Location immobilière est un produit de la société

SOMMAIRE Introduction A qui s adresse ce Manuel? Quels sont les avantages de la session gérance? Comment utiliser ce manuel? Chapitre I - interface A / organisation de votre espace de travail B / Choix

SOMMAIRE Introduction A qui s adresse ce Manuel? Quels sont les avantages de la session gérance? Comment utiliser ce manuel? Chapitre I - interface A / organisation de votre espace de travail B / Choix

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Guide des maniements de fonds clients à l usage des avocats. Gestion par le cabinet d avocats...et ses relations avec la Carpa

Guide des maniements de fonds clients à l usage des avocats Gestion par le cabinet d avocats...et ses relations avec la Carpa Depuis le décret du 10 avril 1954, modifié par le décret du 30 novembre 1956,

Guide des maniements de fonds clients à l usage des avocats Gestion par le cabinet d avocats...et ses relations avec la Carpa Depuis le décret du 10 avril 1954, modifié par le décret du 30 novembre 1956,

SYNDIC. S.A.S au capital de 15000 euros SIRET 789 776 739 00011 APE 741 GA TVA FR8178977673900011

SYNDIC La petite Martinière- 35460 SAINT BRICE EN COGLES Tél. 02.99.97.61.55 Port. Dominique 06.62.63.88.11 Port. Sandrine 06.58.57.76.16 contact@sdgi-bretagne.com www.sdgi-bretagne.com S.A.S au capital

SYNDIC La petite Martinière- 35460 SAINT BRICE EN COGLES Tél. 02.99.97.61.55 Port. Dominique 06.62.63.88.11 Port. Sandrine 06.58.57.76.16 contact@sdgi-bretagne.com www.sdgi-bretagne.com S.A.S au capital

dans votre résidence...

Coopération et Famille 17, rue de Richelieu 75038 Paris cedex 01 Conception & Réalisation : - Crédit-photos : Getty Images - Fotolia DE VOTRE COPROPRIÉTÉ BienvenueLES CLÉS dans votre résidence... Votre

Coopération et Famille 17, rue de Richelieu 75038 Paris cedex 01 Conception & Réalisation : - Crédit-photos : Getty Images - Fotolia DE VOTRE COPROPRIÉTÉ BienvenueLES CLÉS dans votre résidence... Votre

Vente immobilière Mode d emploi

Vente immobilière Mode d emploi Quels documents dois-je fournir? Dès qu un accord est trouvé avec l acquéreur, je remets au notaire Les documents portant sur ma situation personnelle Si je suis un particulier

Vente immobilière Mode d emploi Quels documents dois-je fournir? Dès qu un accord est trouvé avec l acquéreur, je remets au notaire Les documents portant sur ma situation personnelle Si je suis un particulier

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

LES REGIES D AVANCES ET DE RECETTES

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Recommandation n 11-01 relative aux contrats de syndics de copropriété

C.N.E.C. - Brève... octobre 2011 Contrats de syndics de copropriété Recommandation de la Commission des clauses abusives adoptée le 15 septembre 2011 sur le rapport de Mme Raphaëlle PETIT-MACUR Recommandation

C.N.E.C. - Brève... octobre 2011 Contrats de syndics de copropriété Recommandation de la Commission des clauses abusives adoptée le 15 septembre 2011 sur le rapport de Mme Raphaëlle PETIT-MACUR Recommandation

3.5 INTERROGATION DES COMPTES

3.5 INTERROGATION DES COMPTES Interrogation et lettrage pour les comptes généraux Interrogation tiers pour les clients et fournisseurs. Sur ces deux menus, possibilité de lettrer automatiquement ou manuellement

3.5 INTERROGATION DES COMPTES Interrogation et lettrage pour les comptes généraux Interrogation tiers pour les clients et fournisseurs. Sur ces deux menus, possibilité de lettrer automatiquement ou manuellement

GLOSSAIRE des opérations bancaires courantes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

La CRC (Commission Relative à la Copropriété) vient de ressortir sa huitième Recommandation entièrement revue et corrigée.

vient de ressortir sa huitième Recommandation entièrement revue et corrigée.") ARC, Actualité /02 01 08/ «Appels de fonds : ce que le syndic peut/ne peut pas faire» : La 8 ème Recommandation revue et corrigée de la Commission Relative à la Copropriété (CRC) vient de sortir La CRC

ARC, Actualité /02 01 08/ «Appels de fonds : ce que le syndic peut/ne peut pas faire» : La 8 ème Recommandation revue et corrigée de la Commission Relative à la Copropriété (CRC) vient de sortir La CRC

Loyers Indexés au CA

Gestion Locative La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Gestion Locative La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

I M M O B I L I E R Le rôle du Notaire dans la vente d un bien en copropriété

Conférence débat Jeudi 3 avril 2014 Maître Jean-Marie DURAND I M M O B I L I E R Le rôle du Notaire dans la vente d un bien en copropriété Le statut de la copropriété est régi par la loi numéro 65-557

Conférence débat Jeudi 3 avril 2014 Maître Jean-Marie DURAND I M M O B I L I E R Le rôle du Notaire dans la vente d un bien en copropriété Le statut de la copropriété est régi par la loi numéro 65-557

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES