Une proposition de la Ligue des familles pour l accès au logement la création d un Fonds régional des garanties locatives

|

|

|

- Victor Marin Bédard

- il y a 8 ans

- Total affichages :

Transcription

1 Une proposition de la Ligue des familles pour l accès au logement la création d un Fonds régional des garanties locatives Actes de l Université de printemps de la Ligue des familles du 17 mars 2015 partie 2 Cette analyse est la deuxième partie des actes de l Université de printemps de la Ligue des familles du 17 mars 2015 consacrée à la création d un Fonds des garanties locatives. Les contributions de chaque intervenant se sont organisées autour des trois questions suivantes : ces Fonds doivent-ils avoir une portée universelle ou plutôt viser un public cible? Autrement dit, faut-il rendre obligatoire le passage par le Fonds? quelles doivent être les missions d un Fonds des garanties locatives? quelle structure est la plus apte à pour la réalisation des dîtes missions? Cette analyse propose une synthèse des réponses de chaque intervenant sur ces trois questions. Les éléments clés qui se dégagent : Universalité du Fonds des garanties locatives La majorité des participants ont approuvé la nécessité d un système obligatoire pour tous. Les raisons principales avancées sont : ne pas produire une nouvelle discrimination et s adresser à tout le monde ; permettre la viabilité financière du dispositif ; créer un outil unique, visible et identifié par les familles ; lutter contre les pratiques illégales. Ses missions principales Accès au logement pour tous ; portabilité de la garantie locative ; réduction des tensions entre locataires et propriétaires à l aide de services connexes. Structure, principes généraux un système viable ; des procédures de contrôles par la Région ; une politique transparente du budget et des missions ; une gestion paritaire : représentants des locataires, des propriétaires et de la Région. 1

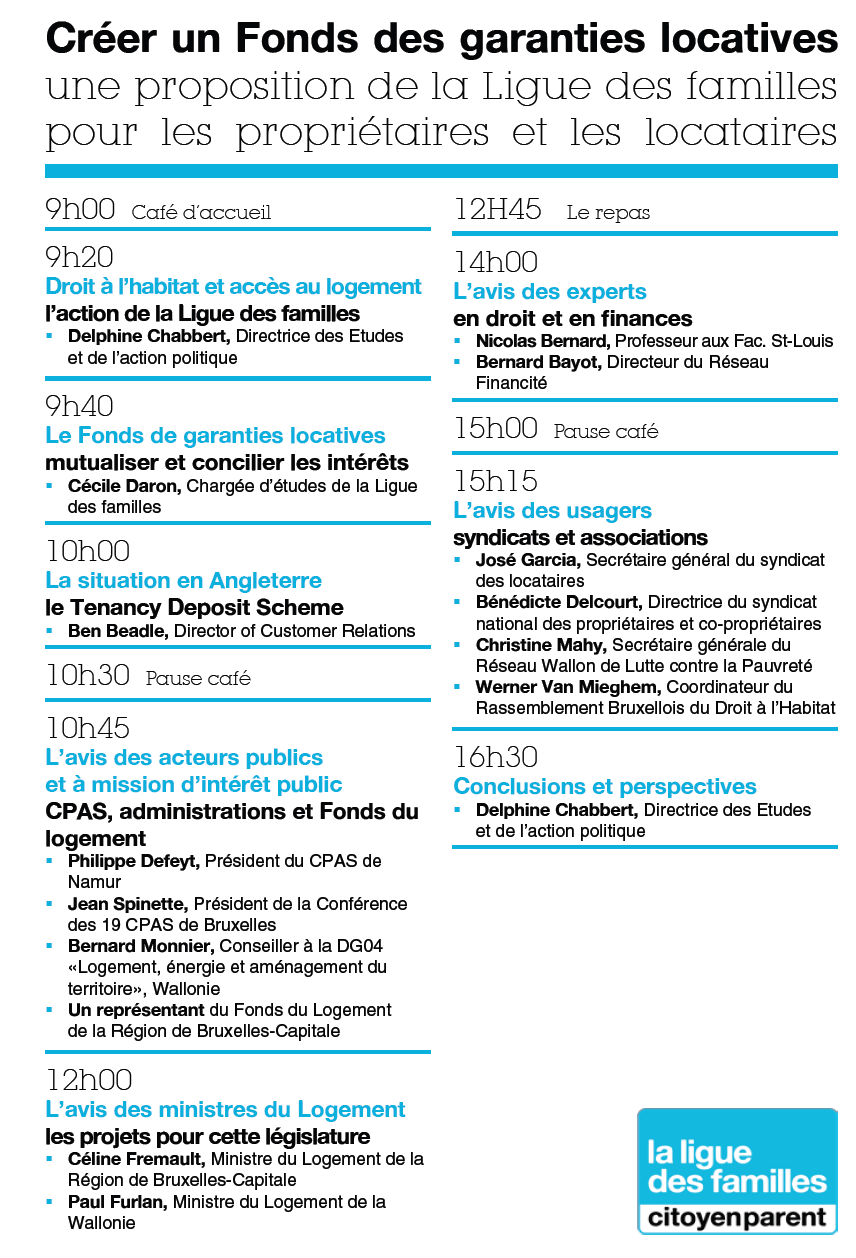

2 Introduction Objectifs de la journée Proposition de la Ligue des familles SOMMAIRE La situation en Angleterre Le Tenancy Deposit Scheme Débat en lien avec la proposition de la Ligue des familles Un Fonds des garanties locatives universel Les arguments en faveur Les arguments en défaveur Remarques Les missions d un Fonds des garanties locatives Quelle structure mettre en place? Sur les principes généraux Les éléments indispensables Nouvelle structure ou structure existante Centralisation ou cautionnement mutuel Un système de centralisation ou dépôt Estimations chiffrées Les arguments en faveur Les arguments en défaveur Points en débat Un système de cautionnement mutuel Estimations chiffrées Les arguments en faveur Les arguments en défaveur Points en débat Autres points en débat Le point de vue des ministres du logement Bruxelles, la Ministre Frémault Wallonie, le Ministre Furlan Conclusions et perspectives Annexe : tableaux récapitulatifs 2

3 3

4 Introduction La présente analyse est un compte rendu des interventions et débats de l université de printemps du 17 mars 2015 organisée par la Ligue des familles consacrée à la création d un Fonds des garanties locatives. Objectifs de la journée La proposition chiffrée de la Ligue des familles publiée début mars a servi de base aux débats de la journée. Sur base de ce travail, trois questions étaient posées à chaque intervenant : ces fonds devraient-ils avoir une portée universelle ou rester confinés à un public cible déterminé? Autrement dit, faut-il que le passage par le Fonds soit obligatoire pour tous? quelles seraient les missions d un Fonds des garanties locatives? quelle structure pourrait se charger de réaliser les dites missions? Aujourd hui, le climat est particulièrement propice à avancer. Les Régions peuvent légiférer sur ces matières depuis la régionalisation de la loi sur le bail habitation (2014) 2. De plus, les deux Déclarations de Politique Régionale (DPR) 3 précisent la volonté de créer un Fonds des garanties locatives. Enfin, une proposition de résolution wallonne a été présentée début février 2015 par différents partis (PS, CDH et ECOLO) 4. Durant la journée, Ben Beadle, un expert anglais, a été invité pour expliquer le fonctionnement de son agence, qui assure de nombreuses garanties locatives en Angleterre et au Pays de Galle. La législation a été adoptée en L objectif de la Ligue des familles est de lever les entraves éventuelles qui pourraient freiner la création de ces Fonds dans chaque Région, bruxelloise et wallonne. Cela fait de nombreuses années que la proposition d un Fonds des garanties locatives est posée sur la table, notamment par quelques propositions de loi (au fédéral). Pour la Ligue des familles, il faut qu un système soit mis en place et pour cela toutes les idées innovantes sont bienvenues. C est la recherche de solutions pour les familles qui doit primer. Peu importe le chemin, pour autant qu il tienne compte des défis sociaux pour l accès au logement. La Ligue des familles s est inspirée du modèle législatif en Angleterre et au Pays de Galle pour chiffrer la viabilité d un Fonds des garanties locatives. Pour les détails, le lecteur peut se référer à l analyse complète 5 qui sera juste rappelée dans ce document. La proposition de la Ligue des familles La proposition de la Ligue des familles 6 est de créer une nouvelle structure, visible et claire, dans chaque Région. Celleci devra mutualiser l ensemble des garanties locatives du marché privé à Bruxelles et en Wallonie. De préférence, il s agirait d une coopérative à missions d intérêts publics. Pour ce faire, une réglementation est nécessaire. Elle devrait consacrer la mise en place d une politique du logement redistributive, sociale et transparente. Une gestion paritaire est à privilégier : représentants des locataires, des propriétaires bailleurs et de la Région de façon équitable. Concrètement, un Fonds des garanties locatives devrait : bloquer automatiquement le montant de la garantie locative pour tous locataires ; accorder des prêts à taux zéro en toute confidentialité ; proposer un suivi social. L insolvabilité du locataire ne doit pas constituer un frein d accès au service ; mettre en place un système de médiation pour atténuer les conflits locatifs : un tiers neutre, facultatif, rapide et gratuit ; créer un accès complet à l information sur les droits et devoirs des locataires et propriétaires-bailleurs. 1 «Pour la création d un Fonds régional des garanties locatives à Bruxelles et en Wallonie», mars 2015, 2 Un Etat fédéral plus efficace et des entités plus autonomes : Accord institutionnel pour la 6 ème réforme de l Etat, 11 octobre 2011, p45. 3 «Oser, innover, rassembler», p MM. Dermagne, Collignon et Imane, Proposition de résolution visant la centralisation régionale des garanties locatives, Parlement Wallon, 3 février «Pour la création d un Fonds régional des garanties locatives à Bruxelles et en Wallonie», mars 2015, 6 Ibid. 4

5 La situation en Angleterre Le Tenancy Deposit Scheme L agence «The Dispute Service Limited» (TDS) est une organisation anglaise sans but lucratif qui gère de nombreuses garanties locatives du marché locatif privé. Son action porte sur différents territoires aux législations différentes : en Angleterre et au Pays de Galle, en Ecosse et en Irlande du Nord 7. Ben Beadle, directeur du service clientèle, a présenté son fonctionnement 8. La compagnie n a pas d actionnaires. Le conseil d administration est composé de membres des associations représentants le secteur et de personnes indépendantes. Cadre légal Le système a été mis en place en Angleterre et au Pays de Galles par une réglementation datant du 6 avril Le système existe également en Ecosse et en Irlande du Nord, mais avec des modalités différentes. Le marché des garanties locatives a été attribué par appel d offres sur le marché public. Aucune dotation n est donnée aux agences. Le gouvernement veille à ce que les objectifs donnés soient atteints par un contrôle régulier. Ils concernent l efficacité globale de l agence et ses performances. Par exemple, l agence doit rembourser le montant de la garantie locative dans les 5 jours suivant l accord des parties. Obligations pour le propriétaire Le locataire verse la garantie locative au propriétaire-bailleur. Ce dernier choisit l agence dans laquelle il désire la protéger. Chaque propriétaire doit obligatoirement enregistrer la garantie locative auprès d une des agences agréées par le gouvernement. Il doit légalement informer le locataire que le montant est protégé. Le propriétaire a 30 jours pour assurer le montant. Sanctions en cas de non respect du cadre légal Si le propriétaire n enregistre pas sa garantie locative, des amendes peuvent lui être infligées. La pénalité peut aller jusqu à trois fois le montant de la garantie locative (en Angleterre et au pays de Galles). Le montant moyen des garanties locatives en Angleterre est proche de euros en 2015 (environ livres). L amende peut donc aller jusqu à plus ou moins euros (3.300 livres). De plus, le locataire ne peut pas être expulsé du logement si la garantie locative n est pas enregistrée. Le locataire perçoit le montant de l amende 10. Choix entre deux systèmes : le dépôt (custodial) ou l assurance Les propriétaires ont le choix entre deux systèmes. Trois agences sont agréées pour le système d assurance. L une des trois 11 propose également un système de dépôt. TDS fonctionne pour l instant sur base d un système assurantiel 12. L agence espère toutefois ouvrir un système de dépôt en TDS protège plus d 1 million de garanties locatives en Cela équivaut à près de 1,3 milliard, soit 1,9 milliard d euros. Système de dépôt Dans le service de dépôt, dès que le locataire a fourni l argent au propriétaire, ce dernier verse le montant total de la garantie locative à l agence. Celle-ci protège la somme jusqu à la fin du bail. Le service est entièrement gratuit mais les taux d intérêts ne sont pas remboursés au locataire. Ils servent à assurer la viabilité du système. Cette agence, qui a mis en place un système de dépôt 13, investit l argent pour faire tourner le service et faire des bénéfices. En fin de contrat, si les deux parties parviennent d emblée à un accord, la garantie locative est reversée à l un ou à l autre, en partie ou en totalité. En cas de désaccord, le montant reste bloqué jusqu à ce que le conflit soit réglé. Les parties ont la possibilité d avoir recours à une procédure de résolution de conflits. Cette conciliation est facultative et gratuite. S ils choisissent cette option, la décision de l arbitre doit être suivie obligatoirement. Système d assurance Dans le système d assurance, le bailleur conserve lui-même l argent de la garantie locative. En contre partie, il paye à l agence TDS un certain montant. La cotisation équivaut à entre18 et 30 euros pour chaque bien locatif assuré par un propriétaire privé en S il s agit d une agence immobilière la cotisation est de 14 euros (2015). Le locataire reçoit un courrier validant la protection de son argent dans cette agence. En fin de bail, le propriétaire rend tout ou partie de l argent au locataire. En cas de désaccord, le locataire informe l agence. L organisme demande les preuves et le montant de la caution. Si le locataire est dans ses droits, elle le rembourse. Si le bailleur ne reverse pas le montant à l agence, elle entreprend éventuellement une action en justice, pour récupérer le montant. Un système de résolution des conflits est également proposé (voir ci-dessous). 7 Selon les appelations suivantes : Tenancy Deposit Scheme en Angleterre et au Pays de Galle, SafeDeposits Scotland en Ecoasse et TDS Northern en Irlande du Nord. 8 Ben Beadle est spécifiquement attaché au service des conflits (The Dispute Service) Remarque : en Ecosse, la commune garde la pénalité. L Ecosse ne fonctionne pas par un système d assurances, mais uniquement de dépôt. 11 Dont le nom est : Deposit Protection Service (DPS) 12 Définition : le système de dépôt est appelée «custodial». Le système d assurance «insurance». Le système de dépôt n est pas encore réalisé par l agence TDS, qui propose une assurance Il s agit de l agence Deposit Protection Service. Plus d informations sur 5

6 Procédure de résolution des conflits Dans chacun des deux systèmes, le locataire et le propriétaire-bailleur bénéficient d un système de résolution de litiges. En cas de recours à ce procédé, l agence sert d arbitre et décide. La procédure de médiation est facultative. De plus, elle nécessite tant l accord du locataire que du propriétaire-bailleur. Lorsque les parties acceptent la médiation, le résultat de l arbitrage doit obligatoirement être suivi. L agence se base sur une série de preuves pour rendre son verdict : photographies datées, contrat de location, extraits de compte Les parties ont toujours la possibilité de passer par un Tribunal si elles ne choisissent pas la médiation. A propos des conflits En 2014, litiges ont été gérés par TDS, soit 0,78% de la totalité des garanties locatives assurées par l agence. Les conflits les plus fréquents touchent au nettoyage et aux dégâts locatifs. Viennent ensuite les arriérés de loyer. Le remboursement de la somme après une procédure d arbitrage est dans 52% des cas en faveur du locataire et dans 48% des cas en faveur du propriétaire-bailleur. Ceci montre que l agence agit en tiers neutre et ne favorise pas l une ou l autre partie. En moyenne, le montant discuté est de euros en Les garanties locatives en Angleterre et au Pays de Galles valent bien souvent plus de 2 mois de loyer. Débat en lien avec la proposition de la Ligue des familles Réglementation pour tous les baux Ben Beadle fait remarquer qu une réglementation sur les garanties locatives devrait s adresser à tous les baux qu ils soient ou non en cours. En Angleterre et au Pays de Galle, les baux qui devaient être protégés au départ ne concernaient que ceux conclus après le 6 avril Selon Ben Beadle, cet élément induit le risque que l agence ne soit budgétairement pas viable. Il est également plus complexe d expliquer un double cadre légal aux locataires et propriétaires : les baux touchés par la réglementation ou non. Comme Ben Beadle l explique, une grande part des frais de fonctionnement de l agence part en campagne d information et de services call-center. L information reste la pierre angulaire du système. Depuis mai 2015, le droit a changé dans ce sens en Angleterre et au Pays de Galles. Tous les baux, déjà conclus ou non, doivent à présent être protégés. Qualité du logement Le système d assurance des garanties locatives n a pas dans ses missions le contrôle du respect des normes de salubrité des logements assurés. Ben Beadle explique que d autres organismes possèdent expressément cette mission. L expert précise que la dégradation totale du bien loué et le non paiement des loyers ne sont pas fréquents. Cependant, ces situations existent malgré tout. Elles mènent plus fréquemment à l injonction de rembourser un montant bien plus élevé que la garantie locative assurée. Elles restent plutôt du ressort de la justice. Crise du logement et Fonds des garanties locatives A la demande d un des participants, Ben Beadle explique que le système n a pas permis de résorber la crise du logement en Angleterre et au Pays de Galle. La législation ne poursuivait d ailleurs pas cet objectif. Ces problèmes ne cadrent pas avec les objectifs de l agence TDS. Celle-ci ne rend pas plus simple l accès aux logements pour les familles. Le processus n a pas non plus permis de réduire les prix. L agence n a pas pour ambition de résorber tous les problèmes du marché locatif. En outre, TDS n octroie pas de prêts sur le montant de la garantie locative aux ménages. La médiation, quelques conseils Selon Ben Beadle, l obligation de suivre la décision de l arbitre est cruciale dans une procédure de médiation. Si le verdict donné par l agence n était pas péremptoire, la médiation retarderait la prise de décision. Pour l expert, il faudrait même envisager un système qui rendrait obligatoire la médiation du moment qu une des parties le demande. En Ecosse et en Irlande du Nord, cela fonctionne ainsi. Quand le locataire fait appel à la médiation, la procédure s enclenche. Le propriétaire doit obligatoirement passer par le service de résolution de litiges. En Angleterre et au Pays de Galle, il faut l accord du locataire et du propriétaire-bailleur. Or, bien souvent, le locataire voudrait passer par la médiation mais le propriétaire refuse. Elément indispensable : l adhésion L expert explique qu il est nécessaire que le Gouvernement mette en place des règles et objectifs pour garantir la qualité des services fournis par les agences. Il est également essentiel que la loi soit pleinement respectée par les propriétaires pour assurer la viabilité du système. 6

7 Un Fonds des garanties locatives universel Faudrait-il mettre en place un système universel, obligatoire pour tous? Il s agit d une demande de la Ligue des familles. La grande majorité des participants a répondu par l affirmative. Les arguments en faveur Selon les experts juristes, le principe d obligation est réaliste. Les Régions peuvent réglementer à souhait étant donné la régionalisation de la loi sur le bail habitation (2014). Quatre arguments ont été avancés pour un système universel : ne pas réinsérer une nouvelle discrimination : éviter les situations de distinction entre la richesse des uns et la précarité des autres. Si le système n était pas obligatoire, une nouvelle forme d exclusion surviendrait, à l égard des plus démunis. permettre la viabilité financière : la mutualisation peut générer des intérêts en faveur de la collectivité. Elle peut servir à payer les frais de fonctionnement et la politique sociale ; créer un outil unique afin d éviter l éparpillement des aides. Actuellement, les possibilités de soutien sont trop dispersées et donc mal connues des ménages. Il faut lisser les différents régimes. L accès à une politique sociale dépend de l adhésion du plus grand nombre et du caractère solidaire ; réduire les pratiques illégales dont les demandes de versement en liquide de la garantie locative. Les arguments en défaveur Une partie des intervenants se sont montrés dubitatifs à l égard de la proposition d universalité. Deux éléments principaux sont avancés : le système serait trop onéreux à mettre en place s il s adresse à tous ; les personnes qui n ont pas de problèmes à fournir le montant de la garantie locative n adhéreront peut-être pas au système. Remarques Insolvabilité et loi de juin 1991 En ce qui concerne la Loi sur le crédit à la consommation de juin , le législateur devrait la mettre entre parenthèse lors de l instauration d un Fonds des garanties locatives. Les experts ont rappelé que la loi du 25 avril 2007 permet déjà aux banques de prêter la garantie locative même si le demandeur est insolvable. Une exception a donc déjà été permise par les parlementaires. Elle consacre l accès à un droit fondamental. La question du surendettement ne doit pas limiter l accès à un Fonds des garanties locatives. CPAS et garanties locatives Les centres publics d'action sociale (CPAS) se sont montrés favorables à la création d un Fonds des garanties locatives qui s adresserait à tous. Au sein des CPAS, l octroi des garanties locatives reste un véritable débat. Il existe un flou pour l usager entre les façons de procéder de l un ou l autre CPAS. De plus, lorsque le centre bloque la garantie locative pour le locataire, les stigmatisations perdurent de la part des propriétaires. En outre, près de 25% des garanties locatives octroyées par les CPAS le seraient de main à main. La somme arriverait dès lors en liquide au propriétaire. Cette pratique, bien qu illégale, permet au locataire d accéder finalement au logement. Les CPAS bénéficient actuellement d un certain subside pour leur mission d octroi de garanties. Une des pistes évoquées est que le subside soit transféré vers un Fonds des garanties locatives. A condition toutefois que les allocataires sociaux n en soient pas exclus. A condition aussi que chaque Fonds régional fonctionne parfaitement. Dans le cas contraire, les CPAS devraient toujours assurer l accès au logement pour ces personnes alors qu ils ne bénéficieraient plus du subside. Baux en cours ou tous les baux? Le cadre légal à élaborer reste en débat. Quelle serait l étendue de la réglementation? Devrait-elle s adresser à tous les baux conclus à l heure d aujourd hui? Ou uniquement aux baux à venir? La réponse à cette question n a pas trouvé de consensus juin 1991, «Loi relative au crédit à la consommation», Banque Carrefour de la Législation, 7

8 Les missions d un Fonds des garanties locatives Les participants ont chacun adhéré aux missions d un Fonds des garanties locatives décrites ci-dessous. Elles peuvent être rencontrées par différents processus qui seront développés dans la section suivante (centralisation des garanties locatives ou cautionnement mutuel). Permettre l accès au logement pour tous A la source, une critique générale de la loi du 25 avril 2007 : sa non-effectivité est décrite par les intervenants. Elle a été relevée par les acteurs de terrain. Les ménages éprouvent des difficultés à fournir le montant de la garantie locative dès l entrée dans le logement. La dégradation de la situation financière des Belges renforce ce constat. Un Belge sur quatre n a pas l épargne nécessaire pour faire face à des dépenses financières imprévues d un montant d un salaire mensuel en Portabilité de la garantie locative La rotation des personnes sur le marché locatif est très importante. Le déménagement est d autant plus fréquent que les revenus du ménage sont peu élevés. C est pourquoi, en cas de changement d habitation, la garantie locative devrait suivre la personne vers le futur logement loué. Réduire des tensions Bon nombre de participants rejoignent la proposition de la Ligue des familles en ce qui concerne la nécessité d apaiser les relations entre locataires et propriétaires-bailleurs. Les intervenants ont mis l accent sur le besoin d élaborer une politique globale. Autrement dit, un Fonds des garanties locatives doit également avoir comme mission un accompagnement complet des familles. La médiation a été retenue comme élément crucial à mettre en place dès le départ. A noter que de nombreux acteurs, dont les CPAS, informent déjà les propriétaires et locataires. Il s agit d un travail d accompagnement et de formation. Elle n est cependant par généralisée. Par exemple, seulement deux CPAS bruxellois ont une cellule qui analyse les problématiques de non paiement de loyer et de médiation. Quelle structure mettre en place? Sur les principes généraux Les éléments indispensables Les discussions ont tourné autour des éléments de gestion indispensables au fonctionnement d un Fonds des garanties locatives. Principalement, les participants s accordent pour dire qu il faut : veiller à la viabilité du système ; mettre en place des procédures de contrôle ; établir une politique transparente du budget et des missions ; instituer une gestion paritaire : représentants des locataires, des propriétaires-bailleurs et de la Région, de façon équitable. Nouvelle structure ou structure existante Pour la Ligue des familles, il faut créer un nouveau dispositif, unique, afin de donner de la visibilité aux familles. Cet argument a été suivi par certains participants, mais n a pas trouvé consensus. Le débat a d abord tourné autour des contraintes budgétaires régionales. Ensuite, un autre argument était qu il existe de nombreux acteurs qui fonctionnent bien et qui pourraient s en charger. Il y a notamment les services de l administration ou les organismes d intérêt public. Par exemple, il existe le Fonds du logement des familles nombreuses de Wallonie et le Fonds du logement de la Région de Bruxelles-Capitale. Leur expertise en matière d accès au logement pour les personnes à bas revenu est largement reconnue. A Bruxelles, le Fonds du logement octroie déjà des garanties locatives aux revenus modestes. Ensuite, la Société Wallonne du Logement possède également une expertise en la matière. Elle centralise toutes les garanties locatives des logements sociaux en Wallonie soit près de garanties locatives. Cependant, elle gère les logements publics. Elle ne serait pas la structure adéquate puisqu un Fonds des garanties locatives s adresse aux baux du marché privé. Enfin, des sociétés d assurance, comme par exemple Westhia 16, pourraient être preneuses. 15 Enquête FSMA, mars 2015, 16 «Whestia Assurances wallonnes du logement est une société anonyme de droit privé, créée en l'an 2000 à l'instigation de la Société wallonne du Logement et qui a pour actionnaires fondateurs deux opérateurs de renom : la SWL et Ethias Vie.» 8

9 Centralisation ou cautionnement mutuel Deux courants d idées ont émergé durant la journée. Ils tentent tous deux de rencontrer les missions décrites ci-dessus. La première proposition se base sur la demande de la Ligue des familles. Il s agit d instaurer un système de centralisation - ou dépôt - progressif des garanties locatives. La deuxième consiste en un cautionnement, voire en un système de cautionnement mutuel. Philosophiquement, ces deux propositions sont différentes mais poursuivent les mêmes intérêts. La centralisation (ou dépôt) ne remet pas en question le système dans lequel les personnes doivent rembourser ou avancer le montant de la garantie locative. Il s agit en fait d un moyen de rendre plus effective le principe de la loi du 25 avril 2007 sans en changer le fondement. C est également un moyen d ôter la mission de prêts par le système bancaire et de le faire appliquer par un système global et plus social. Un seul acteur serait chargé d octroyer des prêts à taux zéro aux familles pour leur permettre d accéder à leur logement. Le système de cautionnement n implique aucun déboursement d argent pour le locataire. Le Fonds des garanties locatives se porte garant du montant en cas de dommage. Un cautionnement permet d éviter un décaissement d argent. Cette somme est actuellement immobilisée pendant une plus ou moins longue période et ne rapporte que très peu d intérêts. Dans la proposition du cautionnement mutuel, une redevance est demandée aux membres pour rémunérer le processus de solidarité. Il s agit d un système de cautionnement solidaire. Globalement, les participants appellent à la création d un système suffisamment attractif pour tous. Les bailleurs et les locataires doivent s y retrouver de façon équilibrée. Pour se faire, certains demandent à ce qu un Fonds des garanties locatives propose des services connexes. Par exemple, l assurance loyer impayé comme en Flandre. D autres personnes ont toutefois insisté sur le fait qu il ne fallait pas greffer trop de missions à un Fonds des garanties locatives avant même sa création. L idée est de ne pas freiner son lancement. Un système de centralisation ou dépôt Selon cette proposition, le Fonds des garanties locatives certifie au propriétaire qu il a la somme sans qu elle ne soit déjà remboursée au Fonds au moment de l accès au logement. Le locataire peut immédiatement entrer dans les lieux. Il rembourse le montant de la garantie locative à son rythme, via un prêt à taux zéro. Les sommes récupérées et centralisées génèrent des intérêts. Estimations chiffrées La Ligue des familles a chiffré ce modèle. Pour plus d informations sur ces données et les hypothèses connexes, le lecteur peut se référer à l analyse de la Ligue des familles sur le sujet 17. En Wallonie, en estimant que 63% des ménages ont mutualisé la garantie locative moyenne de euros, personnes participeraient déjà au modèle. Le Fonds mutualiserait 238 millions d euros. Le même raisonnement est mené à Bruxelles. Si personnes adhèrent au système (63% des baux), environ 255 millions d euros seraient regroupés. Le montant de la garantie locative moyenne est de euros. Si le Fonds régional place cette somme au taux 1,3% 18, il bénéficie d intérêts annuels. Avec payement des intérêts aux locataires (annuels), des frais de fonctionnement estimés sur base d une agence anglaise, il possède un résidu positif de 1,5 million d euros à Bruxelles (annuels). Le résidu est de 1,9 million d euros en Wallonie. Pour la Ligue des familles, ce résidu positif devrait servir à : assurer la viabilité et la pérennité du système ; octroyer des prêts à taux zéro ou des allocations non remboursables ; mettre en place le système de médiation. Les arguments en faveur Ce système présente trois avantages selon les participants. Il permet : au locataire de rembourser le montant à son rythme et consacre ainsi l accès au logement ; de regrouper une masse critique importante et assurer la pérennité du système ; d éventuellement mettre en place des procédures de suivi social ou de médiation à l aide des intérêts générés. 17 «Pour la création d un Fonds régional des garanties locatives à Bruxelles et en Wallonie», mars 2015, 18 Moyenne des OLO à 5 ans entre 2012 et 2014 (Obligations belges), calcul Ligue des familles. 9

ne remet pas en question le système dans lequel les personnes doivent rembourser ou avancer le montant de la garantie locative.")

10 Les arguments en défaveur Les contraintes budgétaires Pour bon nombre de participants, le lancement du projet nécessite un subside de démarrage. Il faut garantir les prêts à taux zéro pour tous. Certaines personnes étaient sceptiques à ce qu un budget régional soit dégagé étant donné les restrictions budgétaires. Un fonds de roulement initial est pourtant nécessaire. D autres intervenants ont cependant rappelé que de nombreux organismes ont récemment été lancés grâce à un subside public. C est le cas, par exemple, des Community Land Trust et des groupes d épargne solidaire. Points en débat Les baux en cours ou tous les baux S adresser à tous les baux en cours reste en débat. Certaines personnes estiment qu un Fonds des garanties locatives devra se construire progressivement avec les nouveaux baux conclus. D autant plus que, lors des premières années, ce Fonds des garanties locatives pourrait aider principalement les personnes à revenus modestes puisqu elles ont un taux de rotation dans le logement plus important. Pour d autres, chaque Fonds doit s adresser à tous les baux de la Région pour des questions de viabilité financières. Dès lors, il faut un incitant pour convaincre les locataires et les propriétaires à passer par le processus. La portabilité et le remboursement Que faire quand un locataire n a pas encore remboursé le prêt à taux zéro et qu il déménage? En Wallonie, la durée moyenne de location dans le logement privé est de 6 ans et 6 mois 19. A Bruxelles, elle est de 2,5 ans. Pour les personnes à bas revenus, c est beaucoup moins. Bien que la portabilité de la garantie locative ait été relevée comme essentielle, la manière de l implémenter soulève une série de questions. Si un locataire arrête de rembourser le prêt pour une raison ou une autre, que faire? Bénéficie t-il-d une aide pour le prochain logement? Les intérêts des locataires Au sujet des intérêts individuels des locataires, l effet «standstill» a été évoqué. Les nouvelles réglementations ne peuvent établir une réduction des droits acquis des personnes concernées par la législation en vigueur. Il serait donc difficile de ne pas les rembourser aux locataires, même aux fins de pérenniser un peu plus le système. Cette question n a pas été tranchée. Une allocation non remboursable Le Fonds du logement de la Région de Bruxelles-Capitale a exprimé ses difficultés à rencontrer la demande des familles. Un prêt à taux zéro est parfois difficile à rembourser. Les mensualités se font en 18 mois maximum. Le Fonds du logement doit vérifier la situation d endettement de la personne auprès de la Banque Nationale puisqu il s agit de prêts à tempérament. Or, une personne sur cinq à qui le Fonds du logement a octroyé un prêt en 2011 était inscrite à la centrale des crédits aux particuliers en C est pourquoi un prêt à taux zéro a ses limites. Une allocation non remboursable pourrait donc être envisagée pour un public cible. La Ligue des familles avait retenu cette proposition. Sur cette thématique, certaines remarques ont été émises par les participants : le problème d une déresponsabilisation du locataire qui bénéficie du subside ; la nécessité de fixer des conditions d octroi au subside, ce qui exclurait une série de personnes ; les contraintes budgétaires ; la mise en place de la portabilité de la garantie locative : en cas de déménagement, qui payera la différence si le loyer est plus élevé? L adhésion du secteur bancaire Les institutions financières bénéficient aujourd hui des dépôts de garantie locative. La part de ces dépôts dans le bilan des banques est proportionnellement peu importante. Cependant, il s agit d un acteur-clef. Pour certains, la loi du 25 avril 2007 aurait été votée sans consultation des institutions bancaires. Ceci alors qu elles étaient appelées à participer activement au système. Cela aurait contribué à l application plus que partielle de cette réglementation. Certains participants ont rappelé qu il est important d avoir l adhésion des institutions bancaires pour tout changement de système. 19 Kryvobokov, M. & Pradella, S. (2014), «Les loyers en Wallonie. Une analyse à partir de l Enquête sur la qualité de l habitat », Centre d'etudes en Habitat Durable, Cahier d Etudes et de Recherches / , Charleroi, p71. 10

11 Le cautionnement ou cautionnement mutuel Qu est-ce qu un système de cautionnement? Dans l optique d un cautionnement, le locataire ne doit pas débourser la garantie locative. La Région se porte garante des obligations du locataire. S il y a un sinistre à la fin de la période de location, le Fonds des garanties locatives rembourse le propriétaire. Ensuite, il se retourne vers le locataire pour obtenir les montants versés. Qu est-ce qu un système de cautionnement mutuel? Le fonctionnement des mutuelles Dans un service de mutuelle, les adhérents payent une redevance «pour porter secours à ceux qui sont atteints d une adversité quelconque» 20. La mutuelle règle une partie importante de notre vie en société en Belgique. La solidarité est à la base de notre système de soins de santé. L exemple Français En France, des sociétés de cautionnement mutuel sont actives en matière d acquisition immobilière (bien immobilier, terrain, travaux etc.). Plutôt que de contracter une hypothèque, les personnes payent une redevance à la mutuelle. Celle-ci se porte caution auprès de l organisme bancaire du remboursement du prêt hypothécaire. La cotisation est proportionnelle au montant de l emprunt. En pratique, les personnes acquièrent un logement en contractant par exemple pour moitié un prêt hypothécaire et passent pour moitié par la mutuelle. A la fin du crédit, une partie de la cotisation est utilisée par la mutuelle pour payer les frais de fonctionnement. Une autre partie, entre 50 et 80% du montant du prêt, est restitué à l emprunteur. Ce montant est défalqué des moments où la mutuelle a dû intervenir pour le preneur. Globalement, ce système est avantageux pour l emprunteur. Il y gagne financièrement puisque le contrat se fait sous seing privé. Ils ne doivent donc pas passer devant le notaire. En outre, la procédure est nettement plus rapide. Cautionnement mutuel et garanties locatives En matière de garanties locatives, on pourrait imaginer un système de cautionnement mutuel 21. Il mêlerait mutualisation et cautionnement. Dans ce système solidaire, l ensemble des personnes se portent garantes des éventuels problèmes d autres locataires tout en sachant qu elles peuvent bénéficier du même secours. Schématiquement cela se passerait de la manière suivante : le candidat locataire devient membre de la société de cautionnement mutuel. il verse une cotisation chaque mois très faible. Cette somme d argent est calculée proportionnellement au montant du loyer. en contre partie, la société garantit le bailleur et intervient en cas de dégâts locatifs ou arriérés de loyers, selon certaines modalités à définir A la fin du contrat, la mutuelle rembourse le locataire. La somme reversée équivaut au montant global de la cotisation déduite des montants qu elle a dû payer au bailleur, des frais de gestion et du coût de la solidarité (couverture pour les locataires défaillants). Les questions de portabilité sont assurées puisque tout au plus le montant de cotisation varie. Si c est une mutuelle qui s en charge, il serait possible d ajouter à ses missions un rôle de soutien social ou de médiation. Estimations chiffrées Les estimations chiffrées ci-dessous doivent être réétudiées de façon approfondie. Elles ont servi d illustration lors de la journée d étude 22. Si toutes les personnes constituent la garantie locative sur un compte bloqué, la masse monétaire immobilisée sera très importante. Ceci alors que le taux de sinistres est très limité. Il y aurait en Belgique moins de 10% de défaillances sur la totalité des contrats de location. Par conséquent, 90% de l argent est bloqué de façon inutile. D autant plus que la somme ne rapporte pas grand choses aux personnes en fin de bail. Selon la proposition de cautionnement mutuel, il faut uniquement couvrir la part des baux défaillants (10%). Par conséquent, la redevance à payer à la mutuelle est nettement inférieure à ce qu on doit payer pour constituer une garantie locative aujourd hui. Il faut estimer le risque et calculer la cotisation. S il y a 10% de problèmes en fin de bail, 10% du montant total doit être constitué, soit 10% d une garantie locative classique. Par exemple, s il y a 100 contrats de bail avec un loyer de 400 euros, les garanties locatives valent 800 euros. Dans un système de centralisation (dépôt), l argent immobilisé est de euros. Dans le cadre d une mutuelle, euros sont mis dans la société mutuelle, soit 10% des montants. Cette somme sert uniquement à couvrir la défaillance. Les 100 locataires, s ils restent dans leur logement durant 6 ans en moyenne, doivent payer 1,11 euros par mois et par bail. A noter que le système telle quel pourrait engendrer une éventuelle déresponsabilisation du locataire. Celui-ci serait 20 B.BAYOT, «Caution mutuelle et garantie locative», Réseau Financité, mars p Ibid. 22 Ibid. 11

12 certains que l organisme s occupe des problèmes en fin de bail et ne serait dès lors pas incité à prendre soin du logement loué. Cependant, il existe une manière de l éviter. Il faudrait augmenter un petit peu le montant de la cotisation. Au lieu de ne débourser que 10% du montant de la garantie locative comme dans l exemple ci-dessus, le locataire débourserait la totalité de la garantie locative durant la location du bien. Pour la société, il suffit d augmenter la redevance mensuelle. D autant que le montant de cotisation du locataire reste faible. Selon l exemple précédent, la cotisation mensuelle vaudrait à peu près 11 euros par mois. Cela permettrait à la société de couvrir plus facilement les sinistres. A noter qu un montant plus important serait restitué au locataire en fin de bail si aucun litige ne survient. Il pourrait servir d épargne ou contribuer à la portabilité de la garantie locative. Les arguments en faveur En plus d entrer dans le cadre des missions d accès au logement et d apaisement des relations propriétaire-locataire, ce système présente les avantages suivants : Le passage par la mutuelle coûterait nettement moins cher pour le locataire. Le montant de la cotisation serait inférieur à l immobilisation de la garantie locative dans le système actuel. La cotisation à fournir vaudra quelques euros par mois. La procédure serait accessible financièrement. La portabilité de la garantie locative serait assurée. Seul le montant de la redevance pourrait être réajusté. Il s agit d un système économiquement soutenable. Sa mise en place ne demande pas de dotation ou subsides importants. Le système pourrait être viable et fonctionner par lui-même si une réglementation est mise en place. L organisme aurait la possibilité d offrir des services supplémentaires. Les arguments en défaveur Deux remarques sont avancées concernant la mise en œuvre de ce système : Il faut accepter un mécanisme de solidarité. La solidarité a un prix. Un petit montant de la cotisation ne sera pas remboursé aux membres ; Il faut un subside de démarrage ; Il existe un risque lié à la déresponsabilisation du locataire (voir ci-dessus). Autres points en débat L importance des litiges ou sinistres De nombreux débats ont tourné autour de l ampleur des litiges en fin de bail. Les statistiques sont manquantes. Pour certains, ils sont peu nombreux mais très conséquents. Bien souvent, quand le logement est rendu avec des défauts notoires et/ou un arriéré de loyer, la garantie locative de deux mois n est pas suffisante. Pour d autres, les litiges en matière de garantie locative sont assez nombreux. Les statistiques des passages auprès du Juge de Paix pourraient être utiles. Le montant de la garantie locative Certains participants ont plaidé pour que le montant de la garantie locative soit uniformisé à deux mois de loyer. L idée d un remboursement graduel, que ce soit par cautionnement mutuel ou par centralisation de la garantie locative ne doit pas être une excuse pour augmenter le montant de la garantie locative du preneur. D autres ont exprimé la volonté de la rétablir à trois mois, comme c était le cas en Ceci moyennant la création des Fonds des garanties locatives. A noter qu actuellement, la garantie CPAS peut valoir trois mois de loyer, ainsi que la garantie bancaire. Les normes de salubrité Selon plusieurs intervenants, un Fonds des garanties locatives ne devrait pas être compétent pour vérifier le respect des normes de salubrité. Il existe d autres procédures régionales pour lutter contre les logements insalubres et les marchands de sommeil. Pour certains, on ne peut instrumentaliser le Fonds des garanties locatives à toutes ces missions. De plus, d un point de vue pratique, visiter le logement avant de pouvoir bénéficier des services d un Fonds des garanties locatives mettrait du temps. Avec pour conséquence que le logement serait déjà loué à une autre personne. A noter qu en Angleterre, ils ne le font pas non plus. En outre, le Fonds d assurance contre les loyers impayés qui a été mis sur pieds en Flandre en 2014 assure les baux sans vérifier la salubrité de ces logements («Huurgarantiefonds») 23. Une politique globale Bon nombre de personnes ont toutefois appelé à ce que la gestion d un Fonds des garanties locatives s inscrive dans une politique globale. Ils sollicitent une réflexion appuyée sur les problèmes du marché locatif. Trois idées ont été défendues. 23 Voir le site de la Région flamande : 12

13 Une première idée est de proposer un suivi des loyers et une régulation. Si le loyer est encadré, on pourrait envisager que la garantie locative soit plus élevée que deux mois. Ceci afin de rétablir une confiance des propriétaires-bailleurs sur le marché privé. Une autre des préoccupations touche à l enregistrement des baux. Bien qu obligatoire, la procédure peine à être respectée. Le locataire peut partir à tout moment du logement si le bail n est pas enregistré. Cependant, cette situation n est ni dissuasive pour le bailleur, ni profitable pour le locataire. Aujourd hui, l enregistrement est gratuit. Dès lors, certains participants ont plaidé pour une sanction pécuniaire en cas de non-enregistrement. Par analogie, ils plaident pour l établissement d une sanction aux propriétaires qui ne se fieraient pas au système d un Fonds des garanties locatives. Une troisième proposition concerne la création d un bail-type. Les commissions paritaires locatives avaient déjà abouti à une proposition en Actuellement, l absence d un bail-type a pour conséquence de ne pas pouvoir produire des statistiques sur les loyers. De plus, certains baux ne sont pas conformes. Un Fonds des garanties locatives pourrait être mis en place dans le même temps. Cela permettrait d avoir une vue globale des pratiques sur le marché locatif. Des idées innovantes Au CPAS de Namur, un contrat «win win win» a été instauré. Il concerne trois acteurs : le propriétaire privé, le locataire et le CPAS. Concrètement, le propriétaire accepte de baisser son loyer à condition que le CPAS se tienne garant du loyer du locataire bénéficiaire du revenu d intégration sociale. Le propriétaire est certain d être payé. Au préalable, il faut qu un accord entre le CPAS et le locataire soit contractualisé. Cette idée a l avantage d adapter le loyer aux réalités des locataires. Elle offre également une sécurité importante au propriétaire-bailleur. Cette pratique ne concerne que les allocataires sociaux. Les AIS et le service public de Wallonie sont déjà intéressés par le système. 24 N. Bernard, T. Dawance, L. Goosens, «Les commissions paritaires locatives : chronique et enseignements d une expérience-pilote fondatrice», Bruylant, 2010, p

14 Le point de vue des ministres Bruxelles, la ministre du logement Céline Frémault La ministre du logement en Région de Bruxelles-Capitale, Céline Frémault, s est exprimée sur la proposition de la Ligue des familles. Dans un premier temps, la ministre a exprimé son adhésion par rapport aux constats. Il existe de nombreux problèmes au sujet de la garantie locative. Constituer ce montant est de plus en plus difficile pour les familles à revenus modestes. D autant plus qu il faut également tenir compte des frais de déménagement et du premier mois de loyer à débourser. La garantie locative peut constituer un obstacle majeur à l accès au logement. Concernant la législation de 2007, la ministre a rappelé qu elle avait pour objectif de soutenir les plus démunis. La législation a eu en pratique un succès mitigé. Le système de prêt bancaire sans intérêt est rarement octroyé. Il y a une méconnaissance de la loi de la part des locataires et des employés de banques. En outre, le contrat type entre le CPAS et l institution bancaire est également peu utilisé. Le recours à un CPAS constitue parfois un élément de stigmatisation. De plus, le Fonds du logement de la Région de Bruxelles-Capitale enregistre actuellement une diminution de la demande de prêts. De 650 prêts en 2003, on est passé à 210 prêts en Cela est dû manifestement à la situation d endettement des ménages. Le Fonds du logement doit refuser le prêt s il constate que la personne demanderesse est trop endettée (application de la législation sur le crédit à la consommation de juin 1991). Pour la Ministre, la proposition de la Ligue des familles est une piste intéressante pour un certain nombre de raisons : faciliter la constitution de la garantie locative pour les plus démunis ; externaliser les conflits potentiels relatifs à la constitution et à la libération de la garantie locative ; évacuer en partie les discriminations qui peuvent survenir sur cette base ; permettre aux pouvoirs publics de rentabiliser les intérêts générés par les dépôts de ces garanties locatives. La Ministre exprime ensuite les contraintes dont il faut tenir compte. Dans la Déclaration de politique régionale bruxelloise (DPR) de , le gouvernement «mettra en place un Fonds des garanties locatives régional chargé de soulager les CPAS dans la prise en charge du financement des garanties locatives du public fragilisé accueilli par les CPAS». Un mécanisme pourrait donc être mis sur pied mais dans ce cadre. Il serait adressé aux personnes qui entrent dans des conditions d accès bien déterminées et limitées, notamment les allocataires sociaux. Ceux-ci pourraient bénéficier d un cautionnement dans le cadre de la constitution de leur garantie locative. Dans le cadre de la DPR, il s agirait d instituer une garantie locative spécifique. Le Fonds se substituerait au bailleur pour réclamer au preneur le versement de la garantie. Le bailleur continuerait de bénéficier d une sécurité identique à celle du système actuel. Cependant, il ne pourrait plus bénéficier d un montant de garantie supérieure aux deux ou trois mois demandés. Il ne pourrait pas exiger la remise de la garantie en liquide, pratique qui perdure malgré que ce soit interdit. Le mécanisme privilégie la constitution progressive de la garantie locative du preneur. Le Fonds n aura pas à débourser les sommes sauf en cas de sinistres. Cibler un public particulier est également une question de budget. En outre, la création d une nouvelle structure demanderait un financement important. Le Fonds du logement de la Région de Bruxelles-Capitale pourrait réaliser cette mission pour permettre une économie de moyens. Son efficacité et son expertise doivent être utilisées. La ministre a soulevé différents points qui devraient être étudiés. Premièrement, le Fonds des garanties locatives devrait en tout cas rembourser les intérêts aux locataires. Deuxièmement, il ne devrait pas s adresser aux baux en cours mais bien aux baux à venir. Il serait difficile de contraindre les ménages qui louent déjà de passer par un Fonds des garanties locatives. Troisièmement, il faudrait analyser la question de la portabilité. Au sujet de l allocation non remboursable, la ministre attire l attention sur les conflits d intérêts que ce procédé pourrait causer. Pour ce qui est de la médiation en cas de litige, il faut analyser quel serait le gain obtenu par rapport à ce qui existe. Les juges de paix sont compétents en la matière. 14

15 Wallonie, le ministre du logement Paul Furlan Guillaume Hellemans s est exprimé en tant que représentant du ministre du logement de la Wallonie, Paul Furlan. La Déclaration de Politique Régionale wallonne ( ) exprime le souhait de créer un Fonds des garanties locatives qui «se porterait garant auprès du propriétaire du versement de la garantie complète et ce même si celle-ci n a pas été complètement restituée par le locataire auprès du Fonds et dans ce cadre permettre la portabilité de la garantie locative». Le Gouvernement exprime également la volonté de lisser les garanties locatives sur un montant de deux mois de loyer pour tous les locataires. Le Ministre Paul Furlan s est engagé à ce que soit mis en place un Fonds des garanties locatives avant fin 2016 et à une harmonisation de toutes les garanties locatives à deux mois de loyer maximum. Dans ce cadre, Monsieur Hellemans affirme que le Ministre compte se pencher sur les propositions de la Ligue des familles. Récemment, une proposition de résolution a été déposée à propos d un Fonds des garanties locatives. Celle-ci demande à ce que soit étudiée la constitution d un Fonds qui centraliserait les garanties locatives. Il s agit également d étudier les modalités de fonctionnement d un tel système. Pour l instant, les discussions autour de cette proposition n ont pas tranché la question de l obligation pour tous. Au sujet d une nouvelle structure ou d un organisme déjà existant, les pistes sont à l étude. Une procédure d adjudication pourrait être lancée. Un service public pourrait également s en occuper. La Société Wallonne du Logement centralise près de garanties locatives, soit un quart du parc locatif wallon. Le gouvernement souhaite s en inspirer. En outre, les parlementaires wallons devraient également investir la question de l assurance loyer telle qu elle existe à présent en Flandre. Conclusions et perspectives De cette journée, la Ligue des familles retiendra qu il est possible de trouver un système de garantie locative qui rencontre l intérêt de tous. La Ligue des familles continuera à mettre en avant : un processus universel ; des missions connexes : un accompagnement social et une procédure de médiation ; une structure unique, visible et claire ; une politique du logement cohérente. En outre, la Ligue des familles compte analyser avec attention l idée d un cautionnement mutuel. Mai 2015 Cécile Daron c.daron@liguedesfamilles.be Sous la direction de Delphine Chabbert La Ligue des familles Avenue Emile de Béco, Bruxelles 02/

16 Annexe : tableaux récapitulatifs Universalité d un Fonds des garanties locatives Préalable une réglementation régionale un soutien des pouvoirs publics JUSTIFICATION Discrimination Au niveau budgétaire Un seul outil, unique et visible pour éviter l éparpillement des aides Réduire les pratiques illégales Les principes soutenus par la majorité des intervenants Pourquoi? Comment? éviter les situations de distinction entre la richesse des uns et la précarité des autres ne pas créer un processus qui exclut les bas revenus générer une masse monétaire couvrir tout ou partie des frais de gestion et de fonctionnement Actuellement, les possibilité de soutien sont trop dispersées et donc mal connues des ménages Il faut lisser les différents régimes pour que ce soit lisible pour les familles L accès à une politique sociale dépend de l adhésion du plus grand nombre et du caractère solidaire Interdire les garanties locatives demandées en liquide ou d un montant de trois mois ou plus Créer un processus anonyme pour mettre tous les locataires sur un pied d égalité. Via un principe de centralisation ou de cautionnement mutuel Eventuellement à l aide d un subside Un outil unique, un nouveau dispositif mieux informer les propriétaires et locataires de leurs droits et devoirs JUSTIFICATION Les contraintes budgétaires Adhésion des parties Remarques sur les contraintes Un fonds de roulement est nécessaire pour pouvoir proposer les prêts à taux zéro De nombreux organismes existent (publics, parapublics et privés à mission d intérêt public) Il faut proposer l aide à un public cible : les ménages à bas revenus Il faut étudier l adhésion des locataires et propriétaires au processus Les banques doivent être concertées 16

17 Missions d un Fonds des garanties locatives Permettre l accès au logement pour tous La portabilité de la garantie locative Réduire les tensions sur le marché locatif Points d accord la loi du 25 avril 2007 ne rencontre pas ses objectifs les ménages éprouvent des difficultés pour avancer le montant de la garantie locative un Belge sur quatre n a pas l épargne nécessaire pour faire face à des dépenses financières imprévues d un montant d un salaire mensuel en 2014 la rotation des personnes sur le marché locatif est d autant plus importante que le revenu est faible en cas de changement de logement, la garantie locative doit suivre la personne Il faut apaiser les relations, faire se rencontrer les intérêts de chacun il faut accompagner les familles tant locataires que propriétaires il faut mettre en place une médiation il faut promouvoir un regroupement global de l information la part de conflits locatifs est peu importante mais lorsqu il y a litige, il est souvent très important Points de désaccord Néant Il faut étudier les modalités de la portabilité. Difficultés à mettre en place en pratique La médiation existe déjà, il faut utiliser les procédés existants Il faut faire passer la garantie locative à trois mois car elle est insuffisante pour régler les problèmes qui arrivent 17

18 Structure d un Fonds des garanties locatives Eléments indispensables Viabilité du système Procédure de contrôle Gestion transparente du budget et des missions Gestion paritaire : locataires, propriétaires-bailleurs et Régions Points à analyser : Cautionnement mutuel vs centralisation dépôt Quoi? Système de centralisation ou dépôt Cautionnement mutuel Prêt à taux zéro Allocation non remboursable Points d adhésion Remboursement sur 100% de la garantie locative et à son rythme Masse critique peut générer des intérêts Services connexes peuvent être mis en place (ex. médiation) Responsabilisation assurée si suivi social Anonyme si universalité Modèle actuel revisité Pour les personnes pour qui un prêt à taux zéro est difficile à rembourser Economiquement soutenable Portabilité assurée Services connexes possibles Financièrement accessible pour l usager Peu coûteux à mettre en place Points de non-adhésion insuffisant pour certains publics endettés modalités à définir situations de déresponsabilisation discrimination dans l accès à l allocation contraintes budgétaires Déresponsabilisation éventuelle si redevance trop faible Mécanisme de solidarité à accepter : il faut le rendre attractif 18

FONDS DU LOGEMENT DE LA REGION DE BRUXELLES-CAPITALE MEMORANDUM

FONDS DU LOGEMENT DE LA REGION DE BRUXELLES-CAPITALE MEMORANDUM Madame, Monsieur, La problématique de l accès au logement se renforce considérablement au niveau régional. Le Fonds du Logement collabore

FONDS DU LOGEMENT DE LA REGION DE BRUXELLES-CAPITALE MEMORANDUM Madame, Monsieur, La problématique de l accès au logement se renforce considérablement au niveau régional. Le Fonds du Logement collabore

Baromètre de la diversité > Logement. Chapitre 2. Recommandations

26 Baromètre de la diversité > Logement Chapitre 2 Recommandations 27 28 Baromètre de la diversité > Logement I. LA DISCRIMINATION DANS LE DOMAINE DU LOGEMENT VUE DU CENTRE Le logement constitue assurément

26 Baromètre de la diversité > Logement Chapitre 2 Recommandations 27 28 Baromètre de la diversité > Logement I. LA DISCRIMINATION DANS LE DOMAINE DU LOGEMENT VUE DU CENTRE Le logement constitue assurément

L aide pour la constitution d une garantie locative

Version n : 1 Dernière actualisation : 30-10-2009 1) A quoi sert cette fiche? 2) Qu est-ce qu une garantie locative? 3) Est-il obligatoire de constituer une garantie locative? 4) La garantie locative appartient-elle

Version n : 1 Dernière actualisation : 30-10-2009 1) A quoi sert cette fiche? 2) Qu est-ce qu une garantie locative? 3) Est-il obligatoire de constituer une garantie locative? 4) La garantie locative appartient-elle

E N R E G I S T R E M E N T

E N R E G I S T R E M E N T FAUT-IL FAIRE ENREGISTRER LE BAIL? Depuis le 1 er janvier 2007, le propriétaire est tenu de faire enregistrer le contrat de bail d un logement affecté exclusivement au logement

E N R E G I S T R E M E N T FAUT-IL FAIRE ENREGISTRER LE BAIL? Depuis le 1 er janvier 2007, le propriétaire est tenu de faire enregistrer le contrat de bail d un logement affecté exclusivement au logement

LUTTE CONTRE LES MARCHANDS DE SOMMEIL

LUTTE CONTRE LES MARCHANDS DE SOMMEIL CONSTATS ET PROPOSITIONS DE RECOMMANDATIONS SUITE AUX MIDIS D ÉCHANGES Lors des midis d échanges qui ont eu lieu les 11 mars, 26 mars, 2 et 23 avril 2009 avec toutes

LUTTE CONTRE LES MARCHANDS DE SOMMEIL CONSTATS ET PROPOSITIONS DE RECOMMANDATIONS SUITE AUX MIDIS D ÉCHANGES Lors des midis d échanges qui ont eu lieu les 11 mars, 26 mars, 2 et 23 avril 2009 avec toutes

Incitants fiscaux à l épargne et piste d amélioration

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

CONSEIL DE LA REGION DE BRUXELLES-CAPITALE. Bulletin des interpellations et des questions orales

CONSEIL DE LA REGION DE BRUXELLES-CAPITALE Bulletin des interpellations et des questions orales Commission du logement et de la rénovation urbaine REUNION DU MARDI 23 AVRIL 2002 Conseil de la Région de

CONSEIL DE LA REGION DE BRUXELLES-CAPITALE Bulletin des interpellations et des questions orales Commission du logement et de la rénovation urbaine REUNION DU MARDI 23 AVRIL 2002 Conseil de la Région de

Garantie locative et abus des propriétaires

Recht/Droit Garantie locative et abus des propriétaires La garantie locative, encore communément appelée «caution», est destinée en principe à protéger le propriétaire vis-à-vis d un locataire qui ne respecterait

Recht/Droit Garantie locative et abus des propriétaires La garantie locative, encore communément appelée «caution», est destinée en principe à protéger le propriétaire vis-à-vis d un locataire qui ne respecterait

Débat participatif. La vie chère. «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse»

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Conditions générales d assurance (CGA)/

/") Conditions générales d assurance (CGA)/ Assurance de garantie de loyer Edition 01.2014 8054253 09.14 WGR 759 Fr Table des matières Votre assurance en bref................. 3 Conditions générales d assurance...........

Conditions générales d assurance (CGA)/ Assurance de garantie de loyer Edition 01.2014 8054253 09.14 WGR 759 Fr Table des matières Votre assurance en bref................. 3 Conditions générales d assurance...........

Corrigé BTS Banque E32 Session 2014

Dossier 1 : Analyse d arrêt (20 points) Corrigé BTS Banque E32 Session 2014 1.1 Analysez l arrêt présenté en annexe (12 points) - Présentation de la décision.1 point Il s agit d un arrêt de la chambre

Dossier 1 : Analyse d arrêt (20 points) Corrigé BTS Banque E32 Session 2014 1.1 Analysez l arrêt présenté en annexe (12 points) - Présentation de la décision.1 point Il s agit d un arrêt de la chambre

PLUS DE DROITS ET PLUS DE CHOIX POUR LE CONSOMMATEUR. Plus d informations sur la loi Consommation : mars 2015

Plus d informations sur la loi Consommation : www.loiconso.gouv.fr #LoiConso VOITURE CONSOMMATION RESPONSABLE QUALITÉ & TRAÇABILITÉ CARTE DE FIDÉLITÉ ON LITIGES OFF LUTTE CONTRE LE SURENDETTEMENT SANTÉ

Plus d informations sur la loi Consommation : www.loiconso.gouv.fr #LoiConso VOITURE CONSOMMATION RESPONSABLE QUALITÉ & TRAÇABILITÉ CARTE DE FIDÉLITÉ ON LITIGES OFF LUTTE CONTRE LE SURENDETTEMENT SANTÉ

LE PASS-GRL du 1 % Logement

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

Les cohabitants et l immobilier

Les cohabitants et l immobilier 3Des cohabitants non mariés achetant ensemble un terrain à bâtir ou une habitation acquièrent ce bien en copropriété. Cela veut dire que le terrain ou l habitation appartient

Les cohabitants et l immobilier 3Des cohabitants non mariés achetant ensemble un terrain à bâtir ou une habitation acquièrent ce bien en copropriété. Cela veut dire que le terrain ou l habitation appartient

Crédit hypothécaire. Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides.

Crédit hypothécaire Prospectus n 4 d application à partir du 27/02/2015 Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides. Votre but Vous avez

Crédit hypothécaire Prospectus n 4 d application à partir du 27/02/2015 Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides. Votre but Vous avez

APERÇU DES EXPÉRIENCES ET DES TÉMOIGNAGES 26/05/2011 SUR LA GARANTIE LOCATIVE RECOLTÉS ENTRE JANVIER ET MARS 2011

APERÇU DES EXPÉRIENCES ET DES TÉMOIGNAGES 26/05/2011 SUR LA GARANTIE LOCATIVE RECOLTÉS ENTRE JANVIER ET MARS 2011 La nouvelle réglementation sur la garantie locative, entrée en vigueur en 2007, voulait

APERÇU DES EXPÉRIENCES ET DES TÉMOIGNAGES 26/05/2011 SUR LA GARANTIE LOCATIVE RECOLTÉS ENTRE JANVIER ET MARS 2011 La nouvelle réglementation sur la garantie locative, entrée en vigueur en 2007, voulait

Idées reçues et autres contre-vérités

Idées reçues et autres contre-vérités "Juger, c'est de toute évidence, ne pas comprendre ; si l'on comprenait, on ne pourrait plus juger." Citation d'andré Malraux A l occasion des prochaines manifestations

Idées reçues et autres contre-vérités "Juger, c'est de toute évidence, ne pas comprendre ; si l'on comprenait, on ne pourrait plus juger." Citation d'andré Malraux A l occasion des prochaines manifestations

Mesures évaluées 46 68 % 35 324 %

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Le CPAS (Centre Public d Action Sociale), qu est-ce que c est?

, qu est-ce que c est?") Le CPAS (Centre Public d Action Sociale), qu est-ce que c est? Version n : 1 Dernière actualisation : 13-10-2006 1) A quoi sert cette fiche? 2) Qu est-ce qu un CPAS (Centre Public d Action Sociale)? 3)

Le CPAS (Centre Public d Action Sociale), qu est-ce que c est? Version n : 1 Dernière actualisation : 13-10-2006 1) A quoi sert cette fiche? 2) Qu est-ce qu un CPAS (Centre Public d Action Sociale)? 3)

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

LOI CONSOMMATION. Suppression des frais de restitution de dossier en cas de changement d autoécole

LOI CONSOMMATION La loi consommation du 17 mars 2014 redonne du pouvoir au consommateur. Nous vous proposons de découvrir cette série de mesures en faveur des français selon différentes thématiques : VOITURE

LOI CONSOMMATION La loi consommation du 17 mars 2014 redonne du pouvoir au consommateur. Nous vous proposons de découvrir cette série de mesures en faveur des français selon différentes thématiques : VOITURE

Centre Européen des Consommateurs GIE. Luxembourg CREDIT «FACILE»?

Centre Européen des Consommateurs Luxembourg CREDIT «FACILE»? GIE 2009 CREDIT «FACILE»? Cette brochure vise à informer le consommateur, au moyen de conseils et informations pratiques, sur les droits et

Centre Européen des Consommateurs Luxembourg CREDIT «FACILE»? GIE 2009 CREDIT «FACILE»? Cette brochure vise à informer le consommateur, au moyen de conseils et informations pratiques, sur les droits et

COMMUNIQUÉ DE PRESSE. La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

Oui! des Risques Locatifs! La nouvelle relation de confiance entre propriétaires et locataires

Oui! à la nouvelle Garantie des Risques Locatifs! La nouvelle relation de confiance entre propriétaires et locataires Oui à une sécurité renforcée pour les revenus et les biens des propriétaires! Oui à

Oui! à la nouvelle Garantie des Risques Locatifs! La nouvelle relation de confiance entre propriétaires et locataires Oui à une sécurité renforcée pour les revenus et les biens des propriétaires! Oui à

Les aspects juridiques liés à la mise en place de «mutuelles communales»

Juillet 2015 Les aspects juridiques liés à la mise en place de «mutuelles communales» La présente note a pour objet de faire le point sur le cadre juridique applicable à la création de «mutuelles communales»

Juillet 2015 Les aspects juridiques liés à la mise en place de «mutuelles communales» La présente note a pour objet de faire le point sur le cadre juridique applicable à la création de «mutuelles communales»

3. Un crédit à la consommation responsable

3. Un crédit à la consommation responsable Comité consultatif du secteur financier Rapport 2009-2010 49 Au cours de l exercice 2009-2010, le CCSF a suivi de près l évolution du texte de loi sur la réforme

3. Un crédit à la consommation responsable Comité consultatif du secteur financier Rapport 2009-2010 49 Au cours de l exercice 2009-2010, le CCSF a suivi de près l évolution du texte de loi sur la réforme

Décision du Défenseur des droits MLD-2013-46

Décision du Défenseur des droits MLD-2013-46 RESUME ANONYMISE DE LA DECISION Décision relative à un refus de location d un appartement du secteur privé fondé sur l âge (Recommandation/Rappel à la loi)

Décision du Défenseur des droits MLD-2013-46 RESUME ANONYMISE DE LA DECISION Décision relative à un refus de location d un appartement du secteur privé fondé sur l âge (Recommandation/Rappel à la loi)

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs Entre l Etat, représenté par le ministre de l emploi, de la cohésion sociale et du logement, le ministre de l économie, des

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs Entre l Etat, représenté par le ministre de l emploi, de la cohésion sociale et du logement, le ministre de l économie, des

Conditions : ces conditions de crédit, ainsi que toute annexe à ces Conditions; CONDITIONS DE CREDIT DE PAYDAY

CONDITIONS DE CREDIT DE PAYDAY 1. Définitions Dans ces Conditions, les notions suivantes ont la signification qui suit: Demandeur de crédit : la personne (personne physique) qui présente une Demande de

CONDITIONS DE CREDIT DE PAYDAY 1. Définitions Dans ces Conditions, les notions suivantes ont la signification qui suit: Demandeur de crédit : la personne (personne physique) qui présente une Demande de

Document mis en distribution le 24 novembre 1999 N o 1931 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 16 novembre 1999.

Document mis en distribution le 24 novembre 1999 N o 1931 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 16 novembre 1999.

10 Septembre 2015. DIECCTE de La Réunion

10 Septembre 2015 DIECCTE de La Réunion Actualités réglementaires De nombreux textes ont, depuis 2014, amélioré l information et les droits des consommateurs: Loi Hamon Loi ALUR Ordonnance n 2015-1033

10 Septembre 2015 DIECCTE de La Réunion Actualités réglementaires De nombreux textes ont, depuis 2014, amélioré l information et les droits des consommateurs: Loi Hamon Loi ALUR Ordonnance n 2015-1033

ASSURANCE GARANTIE LOCATIVE CONDITIONS GENERALES

ASSURANCE GARANTIE LOCATIVE CONDITIONS GENERALES B E L G I Q U E VOTRE ASSURANCE GARANTIE LOCATIVE CONDITIONS GENERALES Version 1.1 du 04/11/2013 Sommaire 1 La vie du contrat 3 1.1 DEFINITIONS 3 1.1.1

ASSURANCE GARANTIE LOCATIVE CONDITIONS GENERALES B E L G I Q U E VOTRE ASSURANCE GARANTIE LOCATIVE CONDITIONS GENERALES Version 1.1 du 04/11/2013 Sommaire 1 La vie du contrat 3 1.1 DEFINITIONS 3 1.1.1

Crédit Consommation. Ce qui change avec la réforme du 1/5/2011

Crédit Consommation Ce qui change avec la réforme du 1/5/2011 Sommaire Les points clés de la réforme Les changements Notre philosophie de la réforme Les changements Notre philosophie Le crédit : - est

Crédit Consommation Ce qui change avec la réforme du 1/5/2011 Sommaire Les points clés de la réforme Les changements Notre philosophie de la réforme Les changements Notre philosophie Le crédit : - est

Associations Dossiers pratiques

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

Le bail commercial : les aspects importants à vérifier

Le bail commercial : les aspects importants à vérifier Le choix d un local commercial est une étape cruciale dans le développement d une entreprise. L endroit choisi peut sembler prometteur mais il faut

Le bail commercial : les aspects importants à vérifier Le choix d un local commercial est une étape cruciale dans le développement d une entreprise. L endroit choisi peut sembler prometteur mais il faut

GARANTIE DES LOYERS IMPAYES

GARANTIE DES LOYERS IMPAYES Demande de souscription Dossier à compléter, à nous retourner accompagner des documents des locataires et des garants - Par Email : contact@leclubdesproprietaires.com - Par

GARANTIE DES LOYERS IMPAYES Demande de souscription Dossier à compléter, à nous retourner accompagner des documents des locataires et des garants - Par Email : contact@leclubdesproprietaires.com - Par

Legis. Votre protection juridique

Legis Votre protection juridique Legis, gamme d assurances de protection juridique mobilité, privée et médicale du Groupe Mutuel Assurances GMA SA, vous aide à défendre vos intérêts lorsque vous êtes confronté

Legis Votre protection juridique Legis, gamme d assurances de protection juridique mobilité, privée et médicale du Groupe Mutuel Assurances GMA SA, vous aide à défendre vos intérêts lorsque vous êtes confronté

Le crédit social à la consommation : une solution en faveur de personnes exclues des crédits bancaires classiques.

Le crédit social à la consommation : une solution en faveur de personnes exclues des crédits bancaires classiques. Ce 28 octobre, l a.s.b.l. Osiris - Crédal - Crédit Social organisait un colloque intitulé

Le crédit social à la consommation : une solution en faveur de personnes exclues des crédits bancaires classiques. Ce 28 octobre, l a.s.b.l. Osiris - Crédal - Crédit Social organisait un colloque intitulé

MON LOGEMENT. Dans ce chapitre

MON LOGEMENT Bien souvent, l entrée dans la vie active rime avec un changement de lieu de vie. C est le moment de penser à s installer seul ou en couple. La recherche d un logement, qu on soit locataire

MON LOGEMENT Bien souvent, l entrée dans la vie active rime avec un changement de lieu de vie. C est le moment de penser à s installer seul ou en couple. La recherche d un logement, qu on soit locataire

26 e CONFÉRENCE DES MINISTRES EUROPÉENS DE LA JUSTICE

26 e CONFÉRENCE DES MINISTRES EUROPÉENS DE LA JUSTICE Helsinki (7-8 avril 2005) Les aspects sociaux de la justice La recherche de solutions juridiques aux problèmes d endettement dans une société de crédit

26 e CONFÉRENCE DES MINISTRES EUROPÉENS DE LA JUSTICE Helsinki (7-8 avril 2005) Les aspects sociaux de la justice La recherche de solutions juridiques aux problèmes d endettement dans une société de crédit

Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la solidarité

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

Conseil supérieur du logement

Conseil supérieur du logement Avis n 29 du Conseil supérieur du logement du 31 août 2011 sur l avantprojet d arrêté du Gouvernement wallon modifiant l arrêté du Gouvernement wallon du 6 septembre 2007

Conseil supérieur du logement Avis n 29 du Conseil supérieur du logement du 31 août 2011 sur l avantprojet d arrêté du Gouvernement wallon modifiant l arrêté du Gouvernement wallon du 6 septembre 2007

LOGEMENT : FOIRE AUX QUESTIONS

Dois-je signer un contrat de location ou bail? Le contrat de bail écrit est obligatoire dans la mesure, s il constitue la résidence principale du locataire. (Télécharger un modèle de bail sur www.pap.fr

Dois-je signer un contrat de location ou bail? Le contrat de bail écrit est obligatoire dans la mesure, s il constitue la résidence principale du locataire. (Télécharger un modèle de bail sur www.pap.fr

Selon le type de votre logement et votre situation familiale, vous pouvez bénéficier de l une de ces aides au logement :

Puis-je bénéficier d une aide au logement de la CAF? Selon le type de votre logement et votre situation familiale, vous pouvez bénéficier de l une de ces aides au logement : l Aide personnalisée au logement

Puis-je bénéficier d une aide au logement de la CAF? Selon le type de votre logement et votre situation familiale, vous pouvez bénéficier de l une de ces aides au logement : l Aide personnalisée au logement

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008