Le Régime de transfert des actifs personnel. Si quelqu un doit profiter du travail acharné de votre client, ce devrait être sa famille, n est-ce pas?

|

|

|

- Abel Dumouchel

- il y a 6 ans

- Total affichages :

Transcription

1 Le Régime de transfert des actifs personnel Si quelqu un doit profiter du travail acharné de votre client, ce devrait être sa famille, n est-ce pas?

2 Marché cible Les personnes qui ont terminé (ou achèvent) d accumuler des actifs à ce stade de la vie. Sont âgées de 50 ans à 80 ans et ont besoin d assurance permanente. Sont en bonne santé et admissibles à de l assurance vie. Prévoient effectuer un don à leurs héritiers. Marché cible Ont des fonds excédentaires et possèdent des sources de revenus adéquates pour assurer leur train de vie aujourd hui et pour de longues années à venir. Recherchent un véhicule de placement souple à l abri de l impôt pour y placer une partie des liquidités excédentaires de leur portefeuille de placements. 1

3 Le Régime de transfert des actifs personnel rien de plus simple! PLACEMENT IMPOSABLE Imposable à tous les ans Assujetti aux droits successoraux et aux frais d homologation Saisissable VIE UNIVERSELLE Croissance à l abri de l impôt A l avantage d offrir une protection d assurance N est pas assujetti aux droits successoraux et aux frais d homologation (si un bénéficiaire a été désigné) Insaisissable LES HÉRITIERS DU TITULAIRE 2

4 La solution d assurance vie universelle en 4 étapes faciles! ÉTAPE 1 ÉTAPE 4 ÉTAPE 2 ÉTAPE 3 3

5 Étape 1 : La solution d assurance vie universelle Déterminer le montant de capital assuré dont votre client a besoin en fonction de ses objectifs financiers particuliers. 4

6 Étape 2 : La solution d assurance vie universelle Puis, faire souscrire une police d assurance vie universelle de BMO MD Assurance par votre client qui en sera le titulaire. Dans le cas de personnes uniques, une police d assurance vie unique est établie. Dans le cas de couples, une police d assurance vie conjointe dernier décès est établie. Les héritiers du titulaire sont les bénéficiaires de la police. 5

7 Étape 3 : La solution d assurance vie universelle De concert avec vos clients, déterminer quelle partie de l excédent imposable de leur portefeuille de placements doit être transférée dans la police et dans combien de temps. 6

8 Étape 4 : La solution d assurance vie universelle Aider vos clients à déterminer la composition du portefeuille de placements de la police qui convient le mieux à leurs objectifs à long terme et à leur tolérance au risque. 7

9 Le résultat La valeur de la succession de la personne est immédiatement accrue. Les revenus futurs imposables sont réduits. La prestation de décès prévue par la police d assurance vie est versée au bénéficiaire sur une base non imposable. 8

10 Le Régime de transfert des actifs personnel convient-il à votre client? Mon client a-t-il cessé (ou achève-t-il) d accumuler des actifs à ce stade de la vie? A-t-il besoin d assurance vie et y est-il admissible? Mon client souhaite-t-il léguer des fonds à ses héritiers? Mon client veut-il simplifier le transfert de sa succession à ses héritiers? Mon client veut-il transférer des placements imposables dans un véhicule de placement à imposition différée? 9

11 Le Régime de transfert des actifs personnel convient-il à votre client? Veut-il réduire l impôt du particulier exigible sur ses revenus de placement? Veut-il réduire son revenu imposable actuel? Veut-il éviter de faire face à des droits successoraux onéreux sur son patrimoine? Veut-il réduire les risques de contestation du testament? 10

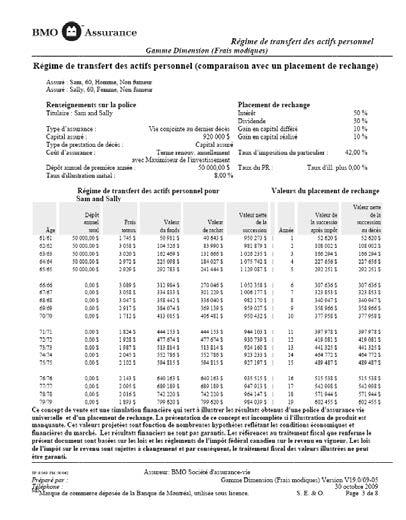

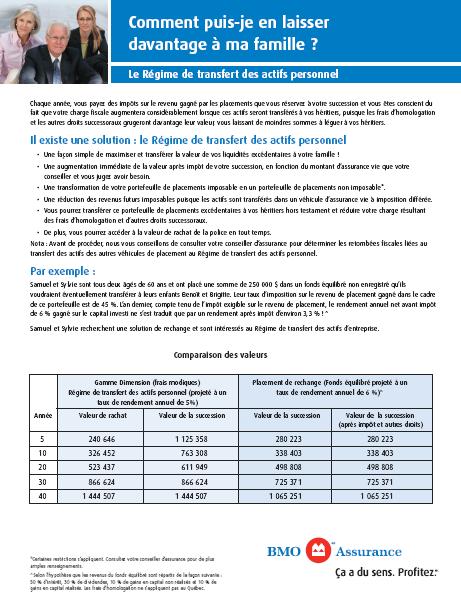

12 Étude de cas : Samuel et Sylvie Samuel et Sylvie sont tous les deux âgés de 60 ans. Ils ont besoin d assurance vie permanente. Ils disposent de liquidités excédentaires s élevant à $, lesquelles sont placées dans un fonds équilibré dont le taux d imposition est de 45 %. Ils souhaitent maximiser la valeur léguée à leurs enfants, Benoît et Brigitte. 11

13 En collaboration avec leur conseiller d assurance Samuel et Sylvie ont atteint les objectifs suivants Maximisation du montant des liquidités excédentaires transféré à leur famille. Transformation de l excédent imposable en un excédent non imposable et réduction de leur revenu imposable futur. Accès à la valeur de rachat de la police en tout temps. Augmentation de la valeur après impôt de leur succession par le biais d une prestation de décès non imposable. 12

14 La solution : Le régime de transfert des actifs personnel Gamme Dimension (Frais modiques) Assurance conjointe dernier décès Titulaires de la police : Samuel et Sylvie Bénéficiaires : Benoît et Brigitte Option de prestation de décès : Capital assuré Option de CA : TRA 100 avec Maximiseur de l investissement Dépôts prévus : $ pendant cinq ans 13

15 Comparaison d une police VU à un placement de rechange Projection de taux de rendement : un exemple Taux de rendement net du fonds commun de placement Fonds commun de placement 6,00 % Gamme Dimension 6,00 % Frais de gestion VU 0,00 % 1,00 %* Taux de rendement net 6,00 % 5,00% *Ce montant peut varier selon l option de placement VU utilisée. 14

16 Année Comparaison pour Samuel et Sylvie (Cap. assuré + CA de la TRA + Maximiseur) Gamme Dimension (Frais modiques) Régime de transfert des actifs personnel (projeté à un taux de rendement annuel de 5%) Valeur de rachat Valeur de la succession Placement de rechange (Fonds équilibré projeté à un taux de rendement annuel de 6 %)^ Valeur de la succession Valeur de la succession (après impôt et autres droits) ^Selon l hypothèse que les revenus du fonds équilibré sont répartis de la façon suivante : 50 % d intérêt, 30 % de dividendes, 10 % de gains en capital non réalisés et 10 % de gains en capital réalisés. Les frais d homologation ne s appliquent pas au Québec. Nota : Ces exemples sont basés sur une police de la Gamme Dimension (Frais modiques) (la Vague version 26) et ne présentent que des résultats futurs projetés en fonction d'un ensemble d'hypothèses qui varieront avec le temps. Les résultats réels ne sont pas garantis et fluctueront. La présente illustration est incomplète si certaines pages de l'illustration de la Gamme Dimension (Frais modiques) créée avec le logiciel d'illustration La Vague sont manquantes. 15

17 Gamme Dimension et Gamme Dimension (Frais modiques) Accès aux principaux gestionnaires de fonds communs de placement au Canada Counsel Portfolio Services Financière Manuvie Fonds BMO Guardian Fonds Dynamique Fonds Mutuels CI Inc. Fonds Mutuels de Clarington Fonds Mutuels NordOuest Gestion AGF Invesco Canada Mackenzie Placements Meritas Financial Placements Fidelity Placements Franklin Templeton Renaissance Investments SEI Investments 16

18 Le résultat pour Samuel et Sylvie En utilisant le Régime de transfert des actifs personnel, Samuel et Sylvie auront considérablement accru la valeur de leur patrimoine. Sur une période de cinq ans, le portefeuille de placements de $ (après les frais) s accroîtra sur une base d imposition différée dans la police VU, réduisant ainsi la charge fiscale personnelle de Samuel et Sylvie. Au décès, la prestation d assurance vie non imposable sera versée à Benoît et à Brigitte hors testament. 17

19 Considérations fiscales et autres considérations Déterminez quelles sont les conséquences de transférer des fonds dans le Régime de transfert des actifs personnel à partir d autres véhicules de placement : Charge fiscale Frais de rachat sur les autres placements Répartition du portefeuille de placements Préparez une projection personnalisée en utilisant la version la plus récente du logiciel d illustration La Vague Lorsque vous avez des questions complexes d impôt du particulier et de planification successorale, nous vous conseillons fortement de consulter un avocat, un fiscaliste et un comptable 18

20 Considérations de tarification et d administration Le capital assuré proposé doit être raisonnable et justifié. Se reporter aux Lignes directrices de tarification de La Vague. Créez une illustration personnalisée avec le logiciel La Vague! Pour le Régime de transfert des actifs personnel : Titulaire : votre client Personne assurée : votre client Bénéficiaire : héritiers de la personne assurée Annexer une lettre d accompagnement à la proposition résumant l assurance proposée. 19

21 Soutien marketing 20

22 Cette présentation constitue une source générale d information et ne vise pas à fournir des conseils juridiques, financiers ou fiscaux ni des conseils de comptabilité; elle ne saurait être consultée à ces fins. Pour tout conseil juridique, financier ou fiscal ou pour toute aide professionnelle, veuillez vous adresser à des professionnels compétents. Les informations contenues dans cette présentation ne constituent ni un conseil, ni une offre de vente ou d achat, ni une invitation ou une sollicitation en vue de la vente ou de l achat de quelque titre que ce soit. Le contenu de cette présentation provient de sources que nous croyons fiables; nous ne pouvons toutefois pas en garantir l exactitude. Personne ne devrait agir sur la foi de ces exemples ou de ces renseignements sans faire au préalable une analyse approfondie de la situation financière et fiscale avec son propre conseiller professionnel qui en aura examiné tous les aspects. Ce document, en tout ou en partie, ne doit pas être présenté à un client actuel ou éventuel ou à un demandeur, sans en réviser le contenu pour se conformer aux directives de l ACCAP. Les renseignements que renferme le présent document sont offerts à des fins d illustration et sont sujet à changement sans préavis. Se reporter à une illustration à jour pour la présente police pour obtenir un relevé des garanties à jour. Assureur : BMO Société d assurance-vie MD Marque de commerce déposée de la Banque de Montréal, utilisée sous licence. 21

Un guide pour le conseiller. Le Régime de retraite assurée de BMO MD Assurance

Un guide pour le conseiller Le Régime de retraite assurée de BMO MD Assurance Tables des matières Introduction au Régime de retraite assurée de BMO Assurance 2 L'opportunité 3 La solution 4 Le Régime de

Un guide pour le conseiller Le Régime de retraite assurée de BMO MD Assurance Tables des matières Introduction au Régime de retraite assurée de BMO Assurance 2 L'opportunité 3 La solution 4 Le Régime de

Stratégie de transfert du patrimoine de l entreprise

Série Monarque de la Transamerica Guide du client Stratégie de transfert du patrimoine Série Monarque La logique à l appui de la solution Série Monarch Monarque Series La logique à l appui de la solution

Série Monarque de la Transamerica Guide du client Stratégie de transfert du patrimoine Série Monarque La logique à l appui de la solution Série Monarch Monarque Series La logique à l appui de la solution

LE DON PLANIFIÉ par l assurance vie BIENVENUE POUR LE BÉNÉFICE DES MISSIONS CHARITABLES EN PARTENARIAT AVEC :

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Aidez vos clients à planifier leur avenir

Aidez vos clients à planifier leur avenir L assurance en réponse aux besoins de planification personnelle de votre client Ce document est destiné aux conseillers uniquement. Il n a pas été rédigé à l intention

Aidez vos clients à planifier leur avenir L assurance en réponse aux besoins de planification personnelle de votre client Ce document est destiné aux conseillers uniquement. Il n a pas été rédigé à l intention

OPTIMAXMD. Assurance vie permanente avec participation. Faites fructifier votre argent

OPTIMAXMD Assurance vie permanente avec participation Faites fructifier votre argent VOUS AVEZ BESOIN D ASSURANCE Tout le monde a besoin d assurance, mais le monde de l assurance peut paraître très complexe

OPTIMAXMD Assurance vie permanente avec participation Faites fructifier votre argent VOUS AVEZ BESOIN D ASSURANCE Tout le monde a besoin d assurance, mais le monde de l assurance peut paraître très complexe

l assurance vie, les entreprises privées et les dividendes en capital

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

ASSURMAXMC. La force de l assurance vie avec participation

ASSURMAXMC La force de l assurance vie avec participation En quoi consiste AssurMax? AssurMax est un régime d assurance vie entière de l Empire Vie qui donne droit à des participations. Il combine l assurance

ASSURMAXMC La force de l assurance vie avec participation En quoi consiste AssurMax? AssurMax est un régime d assurance vie entière de l Empire Vie qui donne droit à des participations. Il combine l assurance

les fonds distincts Renseignements sur Des placements spécialement conçus pour vous protéger Comprend des renseignements généraux sur la police

Fonds distincts de la Canada-Vie Renseignements sur les fonds distincts Des placements spécialement conçus pour vous protéger Comprend des renseignements généraux sur la police Table des matières Les polices

Fonds distincts de la Canada-Vie Renseignements sur les fonds distincts Des placements spécialement conçus pour vous protéger Comprend des renseignements généraux sur la police Table des matières Les polices

Le compte d épargne libre d impôt (CELI)

") Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

16 Solut!ons pour planifier vos finances

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

REVENU GARANTI POUR LA VIE. Série

REVENU GARANTI POUR LA VIE Série Série Un revenu garanti pour la vie, quelle que soit la conjoncture des marchés. SÉRIE ECOFLEXTRA vous procure un revenu à vie garanti de ne pas diminuer, sans égard au

REVENU GARANTI POUR LA VIE Série Série Un revenu garanti pour la vie, quelle que soit la conjoncture des marchés. SÉRIE ECOFLEXTRA vous procure un revenu à vie garanti de ne pas diminuer, sans égard au

Perspective. Surperformance probable des actions américaines. Dans ce numéro

Dans ce numéro HIVER 2013 Surperformance probable des actions américaines Avantages du regroupement des comptes de placement Considérations successorales p1 p2 p4 Perspective Comptes d épargne libres d

Dans ce numéro HIVER 2013 Surperformance probable des actions américaines Avantages du regroupement des comptes de placement Considérations successorales p1 p2 p4 Perspective Comptes d épargne libres d

CARACTÉRISTIQUES ET PARTICULARITÉS DES PRODUITS

Caractéristiques Régulier privilégiée Capital-décès Uniforme Uniforme Uniforme Périodes de paiement des Payables annuellement, les Payables annuellement, les Primes nivelées, payables pendant 20 augmentent

Caractéristiques Régulier privilégiée Capital-décès Uniforme Uniforme Uniforme Périodes de paiement des Payables annuellement, les Payables annuellement, les Primes nivelées, payables pendant 20 augmentent

Solutions d'assurance pour les particuliers

Solutions d'assurance pour les particuliers Solide. Fiable. Sûre. Avant-gardiste. Vous nous avez dit que l un de vos plus grands défis était d aider vos clients à trouver des solutions s adaptant à leurs

Solutions d'assurance pour les particuliers Solide. Fiable. Sûre. Avant-gardiste. Vous nous avez dit que l un de vos plus grands défis était d aider vos clients à trouver des solutions s adaptant à leurs

Solutions d assurance-vie pour les. propriétaires d entreprise

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Introduction Son mécanisme

La rente-assurance Introduction L une des préoccupations de nombreuses personnes âgées est de maximiser leurs sources de revenu de retraite régulier sans devoir réduire le montant qu ils destinent à leurs

La rente-assurance Introduction L une des préoccupations de nombreuses personnes âgées est de maximiser leurs sources de revenu de retraite régulier sans devoir réduire le montant qu ils destinent à leurs

Banque Nationale du Canada

Options de placement AVANTAGEPatrimoine MC, AVANTAGEProspérité MC, AVANTAGEVie PlusMC, AVANTAGEVie MC, La Sûreté MC Options d intérêt à taux fixe et options d intérêt garanti Option d intérêt garanti de

Options de placement AVANTAGEPatrimoine MC, AVANTAGEProspérité MC, AVANTAGEVie PlusMC, AVANTAGEVie MC, La Sûreté MC Options d intérêt à taux fixe et options d intérêt garanti Option d intérêt garanti de

Transfert du patrimoine de l entreprise avec retrait en espèces :

Solutions d assurance-vie Produits Actifs Occasions Garanties Croissance Capital Protection Revenu Avantage Solutions Options Stabilité PLANIFIER AUJOURD HUI. ASSURER L AVENIR. Transfert du patrimoine

Solutions d assurance-vie Produits Actifs Occasions Garanties Croissance Capital Protection Revenu Avantage Solutions Options Stabilité PLANIFIER AUJOURD HUI. ASSURER L AVENIR. Transfert du patrimoine

Investir à long terme

BMO Gestion mondiale d actifs Fonds d investissement Investir à long terme Conservez vos placements et réalisez vos objectifs Concentrez-vous sur l ENSEMBLE de la situation Le choix des bons placements

BMO Gestion mondiale d actifs Fonds d investissement Investir à long terme Conservez vos placements et réalisez vos objectifs Concentrez-vous sur l ENSEMBLE de la situation Le choix des bons placements

D assurance-vie avec participation

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

Garantie de revenu viager

Fonds distincts de la Canada-Vie Garantie de revenu viager Garantissez votre revenu pour la vie Faites croître le revenu ne le laissez pas diminuer Solidité et stabilité financières Fondée en 1847, la

Fonds distincts de la Canada-Vie Garantie de revenu viager Garantissez votre revenu pour la vie Faites croître le revenu ne le laissez pas diminuer Solidité et stabilité financières Fondée en 1847, la

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Stratégies relatives au compte d épargne libre d impôt

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Journal d inventaire de la succession

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Options de 10, 15 et 20 ans

Options de 10, 15 et 20 ans Simplifiez-vous la vie. Planifiez votre avenir avec des garanties. A s s u r a n c e V i e u n i v e r s e l l e d e l a G r e at- W e s t Coût de l assurance à versements déter

Options de 10, 15 et 20 ans Simplifiez-vous la vie. Planifiez votre avenir avec des garanties. A s s u r a n c e V i e u n i v e r s e l l e d e l a G r e at- W e s t Coût de l assurance à versements déter

Liste du surintendant pour fonds de revenu viager

Commission Des Sevices Financiers Et Des Services Aux Consommateurs Page 1 Nota: autorisée à vendre les contrats respectifs en vertu de la Loi sur les Assomption Compagnie Mutuelle d'assurance Vie Assomption

Commission Des Sevices Financiers Et Des Services Aux Consommateurs Page 1 Nota: autorisée à vendre les contrats respectifs en vertu de la Loi sur les Assomption Compagnie Mutuelle d'assurance Vie Assomption

Solutions d assurance pour les propriétaires de petite entreprise

Solutions d assurance pour les propriétaires de petite entreprise Les petites entreprises échouent pour diverses raisons : manque de planification, gestion déficiente, financement inadéquat, ralentissement

Solutions d assurance pour les propriétaires de petite entreprise Les petites entreprises échouent pour diverses raisons : manque de planification, gestion déficiente, financement inadéquat, ralentissement

4795-00F-MAR15. Brochure de produit

4795-00F-MAR15 Brochure de produit ParPlus et ParPlus Junior Assomption Vie, une des rares compagnies mutuelles d assurance vie au Canada, est fière d offrir ses plus récents produits d assurance vie entière

4795-00F-MAR15 Brochure de produit ParPlus et ParPlus Junior Assomption Vie, une des rares compagnies mutuelles d assurance vie au Canada, est fière d offrir ses plus récents produits d assurance vie entière

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

Nous sommes avec vous, au moment où vous en avez le plus besoin. Au décès d un proche.

Nous sommes avec vous, au moment où vous en avez le plus besoin. Au décès d un proche. BMO Groupe financier peut vous aider Nous savons que vous traversez une épreuve difficile. Le décès d un proche peut

Nous sommes avec vous, au moment où vous en avez le plus besoin. Au décès d un proche. BMO Groupe financier peut vous aider Nous savons que vous traversez une épreuve difficile. Le décès d un proche peut

Nous sommes avec vous, au décès d un proche

Nous sommes avec vous, au décès d un proche Le décès d un proche peut bouleverser votre monde. Votre conseiller financier peut alléger votre fardeau. Nous savons que vous traversez une épreuve difficile

Nous sommes avec vous, au décès d un proche Le décès d un proche peut bouleverser votre monde. Votre conseiller financier peut alléger votre fardeau. Nous savons que vous traversez une épreuve difficile

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités équivu GUIDE À L'INTENTION DE LA CLIENTÈLE À PROPOS DE L'ASSURANCE VIE ÉQUITABLE MD DU CANADA L'Assurance vie Équitable MD est la

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités équivu GUIDE À L'INTENTION DE LA CLIENTÈLE À PROPOS DE L'ASSURANCE VIE ÉQUITABLE MD DU CANADA L'Assurance vie Équitable MD est la

Prêt quand vous l êtes, quelle que soit votre situation

Prêt quand vous l êtes, quelle que soit votre situation Fonds distincts Idéal Signature 2.0 La Standard Life au Canada fait maintenant partie de Manuvie www.manuvie.ca Table des matières 02 Faites d abord

Prêt quand vous l êtes, quelle que soit votre situation Fonds distincts Idéal Signature 2.0 La Standard Life au Canada fait maintenant partie de Manuvie www.manuvie.ca Table des matières 02 Faites d abord

Régime de retraite individuel

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Foire aux questions sur le compte d épargne libre d impôt (CELI)

") PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Assurance vie permanente. Horizon 50+ pour les personnes de 50 à 75 ans, sans examen médical

Assurance vie permanente Horizon 50+ pour les personnes de 50 à 75 ans, sans examen médical Horizon 50+ Jusqu à 20 000 $ d assurance vie, sans examen médical Avec Horizon 50+, une assurance vie permanente

Assurance vie permanente Horizon 50+ pour les personnes de 50 à 75 ans, sans examen médical Horizon 50+ Jusqu à 20 000 $ d assurance vie, sans examen médical Avec Horizon 50+, une assurance vie permanente

Pour les Canadiens atteints d un handicap

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

dialogue sur l assurance-vie

dialogue sur l assurance-vie Une protection d assurance-vie appropriée peut avoir un effet considérable sur votre vie et celle des personnes qui vous sont chères. Elle peut faire toute la différence entre

dialogue sur l assurance-vie Une protection d assurance-vie appropriée peut avoir un effet considérable sur votre vie et celle des personnes qui vous sont chères. Elle peut faire toute la différence entre

ADDENDA POUR LES TRANSFERTS DE RENTE IMMOBILISÉE DANS UN COMPTE DE RETRAITE IMMOBILISÉ (CRI) RÉGIME D ÉPARGNE-RETRAITE AUTOGÉRÉ BMO LIGNE D ACTION

RÉGIME D ÉPARGNE-RETRAITE AUTOGÉRÉ BMO LIGNE D ACTION") ADDENDA POUR LES TRANSFERTS DE RENTE IMMOBILISÉE DANS UN COMPTE DE RETRAITE IMMOBILISÉ (CRI) Pour les transferts faits conformément à la Loi sur les régimes complémentaires de retraite (Québec) RÉGIME

ADDENDA POUR LES TRANSFERTS DE RENTE IMMOBILISÉE DANS UN COMPTE DE RETRAITE IMMOBILISÉ (CRI) Pour les transferts faits conformément à la Loi sur les régimes complémentaires de retraite (Québec) RÉGIME

Solutions d assurance hypothécaire

Solutions d assurance hypothécaire Votre résidence est votre bien le plus précieux. Protégez-la grâce à une police d assurance contre la maladie grave! Solutions d assurance hypothécaire Protégez votre

Solutions d assurance hypothécaire Votre résidence est votre bien le plus précieux. Protégez-la grâce à une police d assurance contre la maladie grave! Solutions d assurance hypothécaire Protégez votre

Rachat périodique d actions Libérez la valeur de votre entreprise MC

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

8. Exercice du Fonds. L année fiscale du Fonds se termine le 31 décembre de chaque année et n excédera pas 12 mois.

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Option de souscription en dollars américains

Option de souscription en dollars américains Qu il s agisse de fonds d actions canadiennes, américaines ou étrangères, de fonds de titres à revenu ou de fonds équilibrés, Fonds communs Manuvie est heureuse

Option de souscription en dollars américains Qu il s agisse de fonds d actions canadiennes, américaines ou étrangères, de fonds de titres à revenu ou de fonds équilibrés, Fonds communs Manuvie est heureuse

CIG d Investissements Manuvie. Sécurité pour votre portefeuille, Choix et souplesse pour vous

CIG d Investissements Manuvie Sécurité pour votre portefeuille, Choix et souplesse pour vous Les CIG * d Investissements Manuvie DES CARACTÉRISTIQUES NOVATRICES ADAPTÉES À VOS BESOINS DE PLACEMENT 1. Profitez

CIG d Investissements Manuvie Sécurité pour votre portefeuille, Choix et souplesse pour vous Les CIG * d Investissements Manuvie DES CARACTÉRISTIQUES NOVATRICES ADAPTÉES À VOS BESOINS DE PLACEMENT 1. Profitez

Liste du surintendant pour compte de retraite immobilisé

Commission Des Sevices Financiers Et Des Services Aux Consommateurs Page 1 Nota: autorisée à vendre les contrats respectifs en vertu de la Loi sur les prestations Assomption Compagnie Mutuelle d'assurance

Commission Des Sevices Financiers Et Des Services Aux Consommateurs Page 1 Nota: autorisée à vendre les contrats respectifs en vertu de la Loi sur les prestations Assomption Compagnie Mutuelle d'assurance

Guide du Compte d épargne libre d impôt

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

Organismes de bienfaisance et assurance vie

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

De l assurance hypothécaire et le remboursement de vos primes

De l assurance hypothécaire et le remboursement de vos primes Avantages de souscrire une protection d assurance hypothécaire contre la maladie grave de BMO Assurance Autant les primes que la protection

De l assurance hypothécaire et le remboursement de vos primes Avantages de souscrire une protection d assurance hypothécaire contre la maladie grave de BMO Assurance Autant les primes que la protection

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant

Le REEE, un jeu d enfant") Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Compte de dividendes en capital

Compte de dividendes en capital Introduction Au Canada, l imposition des sociétés privées repose sur le principe fondamental de l intégration. Le bénéfice réalisé par une société privée et distribué à

Compte de dividendes en capital Introduction Au Canada, l imposition des sociétés privées repose sur le principe fondamental de l intégration. Le bénéfice réalisé par une société privée et distribué à

L informateur. financier. Protection contre les créanciers offerte par l assurance-vie. mai 2002. Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

5 éléments essentiels à retenir pour optimiser vos revenus nets après impôt. www.planimedic.com

5 éléments essentiels à retenir pour optimiser vos revenus nets après impôt 1. Report d impôt 1. L incorporation Un outil de report d impôt Taux d imposition marginal en 2014 d un particulier: 50% Taux

5 éléments essentiels à retenir pour optimiser vos revenus nets après impôt 1. Report d impôt 1. L incorporation Un outil de report d impôt Taux d imposition marginal en 2014 d un particulier: 50% Taux

Votre guide des des polices d assurance-vie avec participation. de la Great-West

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Foresters pour. Guide sur. l assurance vie

Foresters pour l assurance vie Guide sur l assurance vie Qu est-ce que l assurance vie? L assurance vie est un contrat établi entre une personne assurée et un prestataire d assurance vie qui verse un paiement

Foresters pour l assurance vie Guide sur l assurance vie Qu est-ce que l assurance vie? L assurance vie est un contrat établi entre une personne assurée et un prestataire d assurance vie qui verse un paiement

Sun Life du Canada, compagnie d assurance-vie

Sun Life du Canada, compagnie d assurance-vie Fiches de renseignements Décembre 2013 géré par CI Investments Inc. émis par la Sun Life du Canada, Compagnie d assurance-vie Et si je change d idée? Vous

Sun Life du Canada, compagnie d assurance-vie Fiches de renseignements Décembre 2013 géré par CI Investments Inc. émis par la Sun Life du Canada, Compagnie d assurance-vie Et si je change d idée? Vous

De nombreux citoyens américains passent

BMO NESBITT BURNS Citoyens américains vivant au Canada Considérations relatives à l impôt sur le revenu 1. Je suis un citoyen des États-Unis vivant au Canada. Quelles sont mes obligations en matière de

BMO NESBITT BURNS Citoyens américains vivant au Canada Considérations relatives à l impôt sur le revenu 1. Je suis un citoyen des États-Unis vivant au Canada. Quelles sont mes obligations en matière de

Sun Life du Canada, compagnie d assurance-vie

Sun Life du Canada, compagnie d assurance-vie Demande d ouverture d un compte d épargne libre d impôt - Mai 2009 - Mise à jour avec les exigences de l'acp y compris SunWise Elite Plus La formule SunWise

Sun Life du Canada, compagnie d assurance-vie Demande d ouverture d un compte d épargne libre d impôt - Mai 2009 - Mise à jour avec les exigences de l'acp y compris SunWise Elite Plus La formule SunWise

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Vous orienter pour la gestion des capitaux du défunt

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Temporaire Pure à 100 ans. Pour être en vigueur, la police doit être accompagnée d une Page de renseignements sur la police valide.

Temporaire Pure à 100 ans Pour être en vigueur, la police doit être accompagnée d une Page de renseignements sur la police valide. 1. DÉFINITIONS Par vous et votre, nous entendons la personne qui est titulaire

Temporaire Pure à 100 ans Pour être en vigueur, la police doit être accompagnée d une Page de renseignements sur la police valide. 1. DÉFINITIONS Par vous et votre, nous entendons la personne qui est titulaire

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ Table des matières Le don planifié : Une contribution durable à l éducation de nos jeunes 3 Qu est-ce qu un

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ Table des matières Le don planifié : Une contribution durable à l éducation de nos jeunes 3 Qu est-ce qu un

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Une augmentation du taux d imposition sur les dividendes non admissibles 2,3 milliards de dollars.

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

Rapport annuel 2014 AVRIL 2015. Renseignements financiers au 31 décembre 2014 FONDS DE PLACEMENT GARANTI DSF

FONDS DE PLACEMENT GARANTI DSF AVRIL 2015 Rapport annuel 2014 Renseignements financiers au 31 décembre 2014 Les Fonds de placement garanti DSF sont établis par Desjardins Sécurité financière, compagnie

FONDS DE PLACEMENT GARANTI DSF AVRIL 2015 Rapport annuel 2014 Renseignements financiers au 31 décembre 2014 Les Fonds de placement garanti DSF sont établis par Desjardins Sécurité financière, compagnie

Assurance vie permanente. Protection 100 % Pure

Assurance vie permanente Protection 100 % Pure Protection 100 % Pure Une assurance qui vous donne du choix et plus de protection La Protection 100 % Pure est une assurance vie permanente que vous pouvez

Assurance vie permanente Protection 100 % Pure Protection 100 % Pure Une assurance qui vous donne du choix et plus de protection La Protection 100 % Pure est une assurance vie permanente que vous pouvez

RentaSafe La rente garantie à vie

RentaSafe La rente garantie à vie Information des consommateurs et conditions contractuelles générales Edition 2011 Votre sécurité nous tient à cœur. 2 Information des consommateurs Information des consommateurs

RentaSafe La rente garantie à vie Information des consommateurs et conditions contractuelles générales Edition 2011 Votre sécurité nous tient à cœur. 2 Information des consommateurs Information des consommateurs

Les contrats multi-supports

Les contrats multi-supports Régime fiscal belge Par Benoît Philippart de Foy Avocat IFE 7 octobre 2014 Sommaire Les contrats d assurance vie multi-supports Les contrats de capitalisation multi-supports

Les contrats multi-supports Régime fiscal belge Par Benoît Philippart de Foy Avocat IFE 7 octobre 2014 Sommaire Les contrats d assurance vie multi-supports Les contrats de capitalisation multi-supports

Étude de cas n o 2. L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance. Des solutions qui cliquent

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Programme de prêts REER

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

www.expert-invest.fr

www.expert-invest.fr Ce document est une synthèse non exhaustive du contenu du bilan patrimonial professionnel que nous proposons. Il ne saurait se substituer à une véritable analyse de notre part ni remplacer

www.expert-invest.fr Ce document est une synthèse non exhaustive du contenu du bilan patrimonial professionnel que nous proposons. Il ne saurait se substituer à une véritable analyse de notre part ni remplacer

LE GUIDE DE LA TRANSMISSION DE PATRIMOINE

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

Avis légal. I 2 FISCALLIANCE 2011 L Incorporation des Courtiers Immobiliers du Québec

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT. Aide-mémoire

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Brochure. Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS. Réservé aux conseillers à titre d information

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Date d acquisition ou d établissement de la police. Traitement fiscal

NOTES EXPLICATIVES CRITÈRE D EXONÉRATION DES POLICES D ASSURANCE-VIE LOI DE L IMPÔT SUR LE REVENU La Loi de l impôt sur le revenu (la Loi) prévoit des règles concernant l imposition du revenu gagné sur

NOTES EXPLICATIVES CRITÈRE D EXONÉRATION DES POLICES D ASSURANCE-VIE LOI DE L IMPÔT SUR LE REVENU La Loi de l impôt sur le revenu (la Loi) prévoit des règles concernant l imposition du revenu gagné sur

À utiliser conjointement avec la demande électronique Financière Sun Life uniquement

Sun Life du Canada, compagnie d assurance-vie Formulaire de signature pour les demandes électroniques d un compte d épargne libre d impôt - Janvier 2012 À utiliser conjointement avec la demande électronique

Sun Life du Canada, compagnie d assurance-vie Formulaire de signature pour les demandes électroniques d un compte d épargne libre d impôt - Janvier 2012 À utiliser conjointement avec la demande électronique

Besoins d assurance en cas de

Solutions d assurance en cas de maladie grave Besoins d assurance en cas de Rechercher un marché pour maladie l assurance gravecontre la maladie grave Solutions d assurance contre la maladie grave En quoi

Solutions d assurance en cas de maladie grave Besoins d assurance en cas de Rechercher un marché pour maladie l assurance gravecontre la maladie grave Solutions d assurance contre la maladie grave En quoi

Barème de frais et de commissions

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI)

") LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI) Tout ce que vous devez savoir au sujet des CELI Avant 2009, la plupart des Canadiens plaçaient leurs épargnes dans un REER, puisque leurs cotisations étaient

LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI) Tout ce que vous devez savoir au sujet des CELI Avant 2009, la plupart des Canadiens plaçaient leurs épargnes dans un REER, puisque leurs cotisations étaient

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada. Le présent certificat est émis en vertu de la

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13. Des solutions simples pour vous faciliter la vie!

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13 Des solutions simples pour vous faciliter la vie! Comment attirer et fidéliser un personnel qualifié dans un marché compétitif. Aux yeux des employés,

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13 Des solutions simples pour vous faciliter la vie! Comment attirer et fidéliser un personnel qualifié dans un marché compétitif. Aux yeux des employés,

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les incidences fiscales de l assurance vie détenue par une société

Les incidences fiscales de l assurance vie détenue par une société Au moment de souscrire une police d assurance, il est important de se demander si le titulaire devrait être une personne ou une société.

Les incidences fiscales de l assurance vie détenue par une société Au moment de souscrire une police d assurance, il est important de se demander si le titulaire devrait être une personne ou une société.

Exemple 1.2.3.4. Les deux types de protection au dernier décès Le coût de protection libéré au premier décès

10 Assurance vie Exemple Guylaine et Yves sont mariés depuis 30 ans. Ils ont eu quatre enfants et sont sept fois grands-parents. Ils aimeraient laisser une certaine somme à leur décès pour leurs descendants.

10 Assurance vie Exemple Guylaine et Yves sont mariés depuis 30 ans. Ils ont eu quatre enfants et sont sept fois grands-parents. Ils aimeraient laisser une certaine somme à leur décès pour leurs descendants.

Guide du bénéficiaire GUIDE DE PRÉSENTATION DES DEMANDES DE RÈGLEMENT AU TITRE DE L ASSURANCE VIE COLLECTIVE

Guide du bénéficiaire GUIDE DE PRÉSENTATION DES DEMANDES DE RÈGLEMENT AU TITRE DE L ASSURANCE VIE COLLECTIVE Lorsque survient un décès dans la famille, le premier souci est souvent de trouver l argent

Guide du bénéficiaire GUIDE DE PRÉSENTATION DES DEMANDES DE RÈGLEMENT AU TITRE DE L ASSURANCE VIE COLLECTIVE Lorsque survient un décès dans la famille, le premier souci est souvent de trouver l argent

Votre propriété de vacances aux États-Unis pourrait vous coûter cher

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

First Name last name

GROUPE FINANCIER First Name last name Entity Province 16 e Congrès national 16 th National Conference Mai 2013 May GROUPE FINANCIER Robert Frances Président et chef de la direction Groupe financier PEAK

GROUPE FINANCIER First Name last name Entity Province 16 e Congrès national 16 th National Conference Mai 2013 May GROUPE FINANCIER Robert Frances Président et chef de la direction Groupe financier PEAK

EssentIA. REER collectif. Rencontre d adhésion

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Compte d épargne libre d impôt LES FAITS

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Compte d épargne libre d impôt LES FAITS Tout ce que vous devez savoir au sujet des comptes d épargne libre d impôt (CELI) Avant 2009, bien des

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Compte d épargne libre d impôt LES FAITS Tout ce que vous devez savoir au sujet des comptes d épargne libre d impôt (CELI) Avant 2009, bien des

Personnes et familles. Vie à deux. www.notaires.paris-idf.fr

Personnes et familles LE DIVORCE Vie à deux LA PRESTATION COMPENSATOIRE www.notaires.paris-idf.fr Vie à deux LE DIVORCE - LA PRESTATION COMPENSATOIRE Au fil du temps, le divorce a été simplifié et pacifié.

Personnes et familles LE DIVORCE Vie à deux LA PRESTATION COMPENSATOIRE www.notaires.paris-idf.fr Vie à deux LE DIVORCE - LA PRESTATION COMPENSATOIRE Au fil du temps, le divorce a été simplifié et pacifié.

Assurance vie permanente. Avantage simplifié Pour les personnes de 40 à 80 ans, sans examen médical

Assurance vie permanente Avantage simplifié Pour les personnes de 40 à 80 ans, sans examen médical Avantage simplifié Jusqu à 100 000 $ 1 d assurance vie par assuré, sans examen médical Avantage simplifié

Assurance vie permanente Avantage simplifié Pour les personnes de 40 à 80 ans, sans examen médical Avantage simplifié Jusqu à 100 000 $ 1 d assurance vie par assuré, sans examen médical Avantage simplifié

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi