Réponse des politiques économiques à la crise: mesures prises et défis restants

|

|

|

- Jules Samson

- il y a 10 ans

- Total affichages :

Transcription

1 Réponse des politiques économiques à la crise: mesures prises et défis restants Cédric Tille Institut des Hautes Etudes Internationales et du Développement, and Center for Economic Policy Research (CEPR) Université d Automne des Acteurs Politiques Suisses 3 Novembre

Université d Automne des Acteurs Politiques Suisses")

2 La nature de la crise. Crise financière. Crise de la zone euro. Plan de présentation Réponse des politique économiques. Monétaire, budgétaire, financière (secteur financier). Rôle des différents acteurs, et défis. Besoin de coordination internationale? 2

3 3 NATURE DES CRISES

4 La crise financière et économique Août 2007 Septembre 2008: crise financière. Chute des actifs immobiliers entraînant des pertes pour les banques (Mars 2008: Bear Stearns). Injection de liquidité par les banques centrales, recapitalisation (fonds souverains). Septembre 2008 début 2009: crise réelle et profonde. Chute de Lehman Brothers, sauvetage de AIG. Incertitude profonde avec blocage des marchés. Transmission à l économie réelle et aux pays émergents. Depuis printemps 2009: hétérogénéité. Reprise dans les pays émergents, stagnation dans les pays avancés. 4

5 5 Source: BNS Reprise hétérogène

6 Pourquoi une crise si forte? Les hypothèques suprimes n étaient qu un petit marché. Effet de levier. Investisseurs détenant des actifs immobiliers illiquides financés par des dettes à court terme. Spirale de liquidation poussant les prix à la baisse. Complexité des produits financiers. Impossible d estimer leur valeur dans une crise. Ce qu on croyait sûr ne l est pas, doute sur d autres produits. Doute sur d autres investisseurs (banques paraissant soudain moins saines). Fardeau du nettoyage des bilans bancaires. 6

7 La crise de l euro Décembre 2009-Mai 2010: Grèce. Insolvabilité du gouvernement, refus initial de recours au FMI et pourrissement. Depuis Mai 2010: contagion. Pression sur d autres petits pays: Portugal (faible croissance), Irlande (coût du sauvetage bancaire). Et sur des grands: Espagne (bulle immobilière), Italie (faible croissance). Dé-intégration financières et intervention de la BCE. Repli des banques sur leurs marchés domestiques. «bank jog» en Espagne et Italie. 7

, Italie (faible croissance).")

8 Nature de la crise de l euro Excès des finances publiques? Seulement la Grèce. Crise de balance des paiements. L euro ôte le risque de change boom d investissement au sud perte de compétitivité Similaire aux situations de «sudden stop» des pays émergents. Hélas prévisible. Crises auto réalisatrices : pays dans une situation vulnérable mais pas désespérée. Si les marchés ont confiance, tout va bien. Si les marchés sont nerveux, ils imposent des taux élevés et précipitent la crise. Besoin d un prêteur de dernier recours. 8

9 9 Source: FMI Perte de confiance dans certains états

10 Divergence des balances des paiements Solde de la balance courante (mias $) Zone euro Allemagne, Benelux France Italie Espagne GIP Autres Source: FMI

11 REPONSE DES POLITIQUES ECONOMIQUES 11

12 Politique monétaire Réduction massive des taux d intérêt, injections de liquidités. Politiques «hétérodoxes» conduisant à l accroissement des bilans des banques centrales. Déblocage de marchés spécifiques («credit easing» Fed et immobilier). Achats de bons du trésor pour pousser les investisseurs dans d autres actifs («quantitative easing»). Soutenir les anticipations d inflation, éviter une hausse des taux d intérêt réels ( = taux nominal inflation anticipée). 12

.")

13 13 Source: BNS Baisse des taux d intérêt

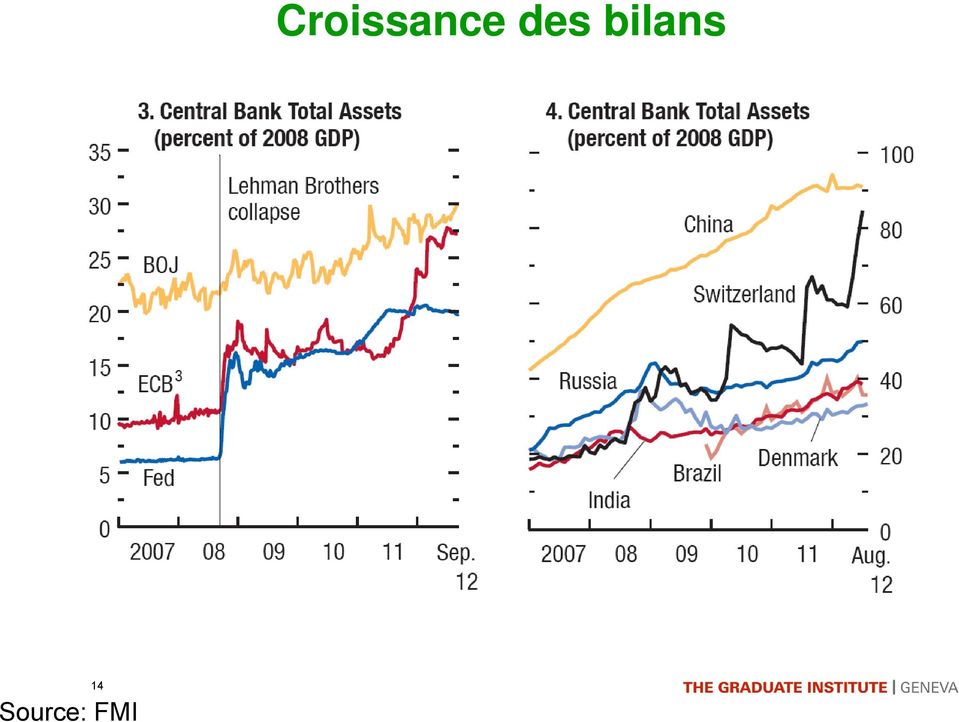

14 14 Source: FMI Croissance des bilans

15 Politique budgétaire Plans de relance au plus fort de la crise. Le secteur privé veut réduire ses dettes et dépense moins, l état prends le relais pour éviter une récession profonde. Particulièrement efficace si la politique monétaire à réduit les taux à zéro. Durée limitée, recentrage sur les politiques d austérité suite à la hausse des dettes publiques. Pas d autres choix pour des pays comme la Grèce. Pas une fatalité pour les USA, le Royaume Uni ou l Allemagne (taux d intérêts bas). 15

16 16 Source: FMI Déficits et dettes publiques

17 Politique financière Soutient des banques centrales (problème de liquidité) Renforcement du bilan des banques suite aux pertes (problème de solvabilité). Levée de fonds propres, privés ou publics. Isolation des actifs à problème («bad bank»). Réduction de l incertitude sur la situation de banques individuelles («stress tests»). Coût substantiel, mais pas forcément. L état a retrouvé sa mise (et plus) aux USA et en Suisse. Ne pas intervenir est coûteux car les banques malades plombent la croissance. 17

aux USA et en Suisse.")

18 Réforme de supervision financière Adaptation des lois et cadres réglementaires. Loi Dodd-Frank aux USA, mesures «too big to fail» en Suisse. Rationalisation de la supervision. Couverture large (tous les intermédiaires) évitant le morcellement entre régulateurs. Prévention des crises. «Volker rule» limitant les transactions des banques pour leur compte. Capacité d encaisser les crises. Fonds propres suffisants pour absorber les pertes. Exigences accrues pour les grandes banques. 18

19 Gestion de la crise de l euro Assistance financière de la troika (UE, FMI, BCE) assortie de conditions. Rôle actif de la BCE. Prêts de longue durée aux banques (LTRO). Ré-équilibrage entre pays par le biais du système de paiements «target 2». Rachats de dettes publiques pour éviter les crises auto-réalisatrices. Efforts pour compléter la construction de l euro. Coordination et supervision des politiques budgétaires. Union bancaire. 19

20 20 ACTEURS ET DEFIS

21 Deux tâches majeures: Banques centrales Stabilité des prix: inflation modérée et stable. Stabilité du système financier. Politique conduite à intervalles courts (2-3 mois). Choix du taux d intérêt de court terme. Gestion de la liquidité du système bancaire. Indépendance pour se focaliser sur le moyen terme. Défis: gérer le retour à la normale. 21 Timing de la baisse des bilans pour éviter l inflation. Maintien de l indépendance, éviter de trop «faciliter» la tâche aux autres acteurs. Inclusion des aspects financiers (outils macroprudentiels).

22 Politique budgétaire Départements des finances, mandats multiples: Financement de biens publics, redistribution. Soutient conjoncturel (stabilisateurs automatiques). Politique conduite à intervalles longs (1 an). Horizon souvent à court terme. Remédié par le frein à l endettement. Défis: gérer l accroissement des dettes. Besoin de consolidation à long terme (retraites, coût de la santé). Austérité immédiate peut être contre-productive. 22

23 Politique financière Autorités de régulation, mandat spécifique: Solidité des intermédiaires financiers individuels. Fonctionnement des marchés. Politique conduite à intervalles courts. Examen de la gestion des banques. Indépendance limitée, avec risque de pression. Défis: réforme du secteur financier. Résister aux pressions du secteur financier. Couverture suffisament large (régulation paneuropéenne). Combiner prévention et nettoyage (mise en liquidation de grands intermédiaires). 23

24 Institutions supranationales Banque Mondiale, accent sur le financement de projets de long terme. G20, mandat peu délimité. Fonds Monétaire International. Support financier à court terme. Suivi des politiques économiques (consultations régulières). Implémentation de réformes. Institutions régionales. Commission européenne. Banque Centrale Européenne. Fonds de recapitalisation pan-européen (ESM). 24

25 Réformes dans la zone euro Une union monétaire sans union budgétaire et bancaire n est pas viable. Remplacer le taux de change avec un autre outil. Efforts d union budgétaire («six pack», droit de regard de Bruxelles sur les budgets). Accent sur la santé des finances publiques, pas sur la coordination entre régions aux situations conjoncturelles différentes. Union bancaire. Trois piliers: assurance des dépôts, recapitalisation, surpervision jointe (et large). Accord limité au troisième pilier. 25

26 Faut-il coopérer? Politique monétaire: communication régulière (BRI à Bâle) facilitée par des mandats similiaires et simples, coordination rapide en temps de crise. Réticences envers une coopération plus formelle et contraignante. Cadre suffisant. Politique budgétaire: coopération limitée (G20). Coordination nécessaire dans la zone euro pour une politique différenciée en support de la politique monétaire commune. 26

27 Faut-il coopérer? Politique financière: coopération internationale limitée, Financial Stability Forum géré par la BRI (standards de Bâle). L échelle des régulateurs doit être appropriée à l échelle des banques. Coordination entre régulateurs pour les grandes banques internationales (équilibre entre vision globale et expertise locale). Mise en place de procédures de liquidation. Besoin marqué en Europe. Activité pan-europénne des banques. Régulation nationale peut conduire à des crises (Islande). Implique un transfert de souveraineté. 27

28 Quelques leçons Réaction rapide des politiques durant la crise. Les banques centrales demeurent actives, mais arrivent en bout de course. La politique budgétaire s est (trop) rapidement recentrée sur la consolidation. Progrès pour la politique financière, mais peut faire mieux. 28

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

L Europe face à la crise économique et financière

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

La croissance des pays développés au cours des trente dernières

Éditions La Découverte, collection Repères, Paris, 213 II / Dette et croissance Benjamin Carton* La croissance des pays développés au cours des trente dernières années s est accompagnée d une hausse de

Éditions La Découverte, collection Repères, Paris, 213 II / Dette et croissance Benjamin Carton* La croissance des pays développés au cours des trente dernières années s est accompagnée d une hausse de

Consolidation budgétaire et croissance économique

Consolidation budgétaire et croissance économique Gilbert Koenig * La stratégie européenne fondée exclusivement sur des mesures d assainissement des finances publiques s est révélée peu efficace. En effet,

Consolidation budgétaire et croissance économique Gilbert Koenig * La stratégie européenne fondée exclusivement sur des mesures d assainissement des finances publiques s est révélée peu efficace. En effet,

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

Zone euro Indicateur d impact du QE

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

Régulation financière et recomposition du système monétaire international

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

Options en matière de réforme des systèmes financiers

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Informations générales 1 er trimestre 2015. Inform La politique monétaire dans le piège des taux bas

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL?

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, [email protected] Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, [email protected] Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

LE DOLLAR. règne en maître, par défaut

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

ANANTA PATRIMOINE PRESENTATION

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

Asset Quality Review

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

Septembre 2011 Baromètre bancaire 2011. L'évolution conjoncturelle des banques en Suisse

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

Le système bancaire parallèle : vers plus de transparence?

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

L Union bancaire dans la feuille de route pour l euro : bilan d étape à la veille du Conseil européen

POLICY PAPER Question d Europe n 261 10 décembre 2012 Dominique Perrut L Union bancaire dans la feuille de route pour l euro : bilan d étape à la veille du Conseil européen Résumé : Afin de trouver une

POLICY PAPER Question d Europe n 261 10 décembre 2012 Dominique Perrut L Union bancaire dans la feuille de route pour l euro : bilan d étape à la veille du Conseil européen Résumé : Afin de trouver une

UNION MONÉTAIRE EUROPÉENNE

Contexte Qu est-ce qu une union monétaire? Une union monétaire désigne un ensemble d Etats souverains aux monnaies distinctes regroupés au sein d une zone monétaire unique. Une union monétaire présente

Contexte Qu est-ce qu une union monétaire? Une union monétaire désigne un ensemble d Etats souverains aux monnaies distinctes regroupés au sein d une zone monétaire unique. Une union monétaire présente

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

La Crise de la Dette en Europe

La Crise de la Dette en Europe Elian Chouaib Alexandre Jeanneret July 22, 2014 RESUMÉ Cet article offre une analyse de la crise de la dette en Europe. Nous relevons d abord les origines de la crise en

La Crise de la Dette en Europe Elian Chouaib Alexandre Jeanneret July 22, 2014 RESUMÉ Cet article offre une analyse de la crise de la dette en Europe. Nous relevons d abord les origines de la crise en

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Au milieu de l été 2012, cinq ans après le début de la crise

Éditions La Découverte, collection Repères, Paris, 2012 I / L économie mondiale cinq ans après la crise financière Agnès Chevallier * Au milieu de l été 2012, cinq ans après le début de la crise financière,

Éditions La Découverte, collection Repères, Paris, 2012 I / L économie mondiale cinq ans après la crise financière Agnès Chevallier * Au milieu de l été 2012, cinq ans après le début de la crise financière,

L EUROPE & l euro. Mai 2012. Rédaction par François ALMALEH

L EUROPE & l euro Mai 2012 Rédaction par François ALMALEH Préambule L Europe nécessite une clef de lecture ou plutôt un jeu de clefs 2 Pays fondateurs Le monde évolue à grands pas 3 Retour à la fin des

L EUROPE & l euro Mai 2012 Rédaction par François ALMALEH Préambule L Europe nécessite une clef de lecture ou plutôt un jeu de clefs 2 Pays fondateurs Le monde évolue à grands pas 3 Retour à la fin des

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : [email protected] Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : [email protected] Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE. Michel Aglietta Université Paris Nanterre et Cepii

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

ANTICIPATIONS HEBDO. 16 Février 2015. L'élément clé durant la semaine du 9 Février 2015

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Les évolutions de la régulation et de la supervision bancaires. Rappel historique et problématiques post crise

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

L Europe a-t-elle les moyens de s assurer elle-même? La communauté de destin des Etats de la zone euro

POLICY PAPER Question d Europe n 227 6 février 2012 Philippe Huberdeau Directeur d études de questions européennes à Sciences Po L Europe a-t-elle les moyens de s assurer elle-même? La communauté de destin

POLICY PAPER Question d Europe n 227 6 février 2012 Philippe Huberdeau Directeur d études de questions européennes à Sciences Po L Europe a-t-elle les moyens de s assurer elle-même? La communauté de destin

Chapitre 6 Comment expliquer les crises financières et réguler le système financier?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 27 février 2015 à 15:38 Chapitre 6 Comment expliquer les crises financières et réguler le système financier? Introduction L objectif du chapitre est de montrer la

CONCEPTION ET MISE EN PAGE : PAUL MILAN 27 février 2015 à 15:38 Chapitre 6 Comment expliquer les crises financières et réguler le système financier? Introduction L objectif du chapitre est de montrer la

Espagne : un retour à l équilibre laborieux (Tome 2) L obstacle incontournable du désendettement

L obstacle incontournable du désendettement") Apériodique n 13/1 19 février 13 Espagne : un retour à l équilibre laborieux (Tome ) L obstacle incontournable du désendettement Nous poursuivons notre analyse des déséquilibres macroéconomiques espagnols

Apériodique n 13/1 19 février 13 Espagne : un retour à l équilibre laborieux (Tome ) L obstacle incontournable du désendettement Nous poursuivons notre analyse des déséquilibres macroéconomiques espagnols

Les échanges Internationaux. L environnement monétaire international

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Saint-Marin Allemagne. Monaco. Saint-Siège Andorre. Norvège. Slovaquie Autriche. Pays-Bas. Slovénie Belgique. Pologne. Suède Bulgarie.

Jeunes demandeurs d asile tchétchènes jouant au centre d accueil de BialaPodlaska(Pologne). Albanie France Monaco Saint-Marin Allemagne Grèce Norvège Saint-Siège Andorre Hongrie Pays-Bas Slovaquie Autriche

Jeunes demandeurs d asile tchétchènes jouant au centre d accueil de BialaPodlaska(Pologne). Albanie France Monaco Saint-Marin Allemagne Grèce Norvège Saint-Siège Andorre Hongrie Pays-Bas Slovaquie Autriche

Privilégier les actions et les emprunts d entreprise aux placements monétaires et aux emprunts d Etat AAA

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 [email protected] www.swisscanto.ch Politique de placement de Swisscanto pour

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 [email protected] www.swisscanto.ch Politique de placement de Swisscanto pour

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

L importance des investissements publics pour l économie. Analyse thématique Finances locales

L importance des investissements publics pour l économie Analyse thématique Finances locales Belfius Research Mars 2015 Introduction En septembre 2014, les normes SEC 2010 1 ont été appliquées intégralement

L importance des investissements publics pour l économie Analyse thématique Finances locales Belfius Research Mars 2015 Introduction En septembre 2014, les normes SEC 2010 1 ont été appliquées intégralement

MAI 2012 N 4. Documents et débats LA CRISE DE LA DETTE SOUVERAINE

MAI 2012 N 4 Documents et débats LA CRISE DE LA DETTE SOUVERAINE 291 0004 «Aucune représentation ou reproduction, même partielle, autre que celles prévues à l article L. 122-5. 2 e et 3 e a) du Code de

MAI 2012 N 4 Documents et débats LA CRISE DE LA DETTE SOUVERAINE 291 0004 «Aucune représentation ou reproduction, même partielle, autre que celles prévues à l article L. 122-5. 2 e et 3 e a) du Code de

Synthèse n 16, Février 2012. Financement de la croissance verte et orientation de la création monétaire

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

I N V I T A T I O N Cycle de formation

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

L impact macroéconomique des crises bancaires

L impact macroéconomique des crises bancaires Les banques sont au cœur du financement des économies et lorsque leur situation financière ne leur permet plus d assurer cette mission, la distribution du

L impact macroéconomique des crises bancaires Les banques sont au cœur du financement des économies et lorsque leur situation financière ne leur permet plus d assurer cette mission, la distribution du

QU EST-CE QU UNE BANQUE? 2 E PARTIE Les banques et la crise financière

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Le futur de l euro. Jacques Mazier

Le futur de l euro Jacques Mazier Des déséquilibres intra-européens structurels Après la mise en place de l euro les divergences entre les pays de l Union monétaire se sont accrues d une manière insoutenable.

Le futur de l euro Jacques Mazier Des déséquilibres intra-européens structurels Après la mise en place de l euro les divergences entre les pays de l Union monétaire se sont accrues d une manière insoutenable.

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

Crise des «subprimes»: des leçons pour l UBS

Crise des «subprimes»: des leçons pour l UBS L UBS a mené de nombreuses enquêtes internes visant à analyser les adaptations nécessaires et à tirer des leçons de la crise. Elle a pris de vastes mesures

Crise des «subprimes»: des leçons pour l UBS L UBS a mené de nombreuses enquêtes internes visant à analyser les adaptations nécessaires et à tirer des leçons de la crise. Elle a pris de vastes mesures

À quelles lacunes en matière de données doit-il être remédié?

Nations Unies Conseil économique et social Distr. générale 5 avril 2011 Français Original: anglais ECE/CES/2011/9 Commission économique pour l Europe Conférence des statisticiens européens Cinquante-neuvième

Nations Unies Conseil économique et social Distr. générale 5 avril 2011 Français Original: anglais ECE/CES/2011/9 Commission économique pour l Europe Conférence des statisticiens européens Cinquante-neuvième

France et Allemagne : deux moteurs aux régimes distincts

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

Taxer la finance. Toby Sanger

Taxer la finance Toby Sanger La crise financière et économique a entraîné une réévaluation du rôle, de la régle - mentation et de l imposition du secteur financier dans le monde, qui aurait dû être faite

Taxer la finance Toby Sanger La crise financière et économique a entraîné une réévaluation du rôle, de la régle - mentation et de l imposition du secteur financier dans le monde, qui aurait dû être faite

Perspective des marchés financiers en 2014

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

L importance de la monnaie dans l économie

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

Comité monétaire et financier international

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

BANQUE NATIONALE DE ROUMANIE BANQUE NATIONALE DE ROUMANIE

1 La crise actuelle est caractéris risée e par le grand nombre de marchés affectés s et par la diversité des canaux de contagion Les principaux canaux de contagion pour l ECE: Canal informationnel (sentiment

1 La crise actuelle est caractéris risée e par le grand nombre de marchés affectés s et par la diversité des canaux de contagion Les principaux canaux de contagion pour l ECE: Canal informationnel (sentiment

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement. Depuis 1974, l Etat n a pas proposé à ses citoyens un budget équilibré. Aujourd hui,

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement. Depuis 1974, l Etat n a pas proposé à ses citoyens un budget équilibré. Aujourd hui,

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés