BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Marie-Noëlle Rousseau

- il y a 7 ans

- Total affichages :

Transcription

1 BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 13 B-1-05 N 10 du 14 JANVIER 2005 ATTESTATIONS FISCALES : PRESENTATION, CONDITIONS D UTILISATION ET D EXAMEN NOR : BUD L J Bureau P 1 PRESENTATION Le transfert du recouvrement de l impôt sur les sociétés auprès des comptables des impôts est effectif depuis le 1 er novembre 2004, constituant une avancée supplémentaire vers la mise à disposition des entreprises d'un interlocuteur unique. En conséquence, l arrêté du 28 décembre 2004 (publié au Journal officiel du 30 décembre 2004) donne compétence exclusive aux comptables des impôts pour attester du paiement de l impôt sur les sociétés par les candidats aux marchés publics redevables de cet impôt. L attestation fiscale (formulaire n 3666) a été modifiée à cet effet. Les entreprises pourront se procurer le nouveau formulaire auprès des services des impôts ou le télécharger sur le portail impots.gouv.fr. La présente instruction remplace le bulletin officiel des impôts n 13 B-1-03 du 7 janvier Elle décrit la nouvelle attestation fiscale, précise les modalités de son utilisation et mentionne les conditions d examen des demandes d attestation janvier P - C.P. n 817 A.D. du B.O.I. I.S.S.N X DGI - Bureau L 3, 64-70, allée de Bercy PARIS CEDEX 12 Directeur de publication : Bruno PARENT Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Sylviane MIROUX

donne compétence exclusive aux comptables des impôts pour attester du paiement de l impôt sur les")

2 SOMMAIRE CHAPITRE 1 : PRESENTATION DE L ATTESTATION FISCALE Section 1 : Structure du document Section 2 : Cas d utilisation Section 3 : Nature des données certifiées Section 4 : Lieu de distribution des attestations fiscales Section 5 : Principe de l annualité CHAPITRE 2 : MODALITES D'UTILISATION DE L ATTESTATION FISCALE Section 1 : Objet des différents feuillets 1. Feuillet 1 2. Feuillet 2 3. Feuillet 3 4. Feuillet 4 Section 2 : Cas particuliers 1. Soumissionnaires régularisant leurs paiements ou le dépôt de leurs déclarations à la date de la demande d attestation 2. Soumissionnaires ayant rempli une partie de leurs obligations fiscales à la date de la demande d attestation 3. Entreprises nouvelles 4. Soumissionnaires en situation de redressement judiciaire 5. Soumissionnaires bénéficiant d un plan de règlement CHAPITRE 3 : CONDITIONS D EXAMEN DES DEMANDES D ATTESTATION FISCALE Section 1 : Conditions de recevabilité des demandes 1. Désignation du demandeur 2. Date de réception de la demande par le service Section 2 : Modalités de contrôle des obligations déclaratives 1. Impôts directs 2. Taxes sur le chiffre d affaires Section 3 : Modalités de contrôle des obligations de paiement 1. Champ d application 14 janvier

3 2. Incidence du régime d imposition en matière de TVA a) Candidat imposé au régime réel normal de plein droit ou sur option b) Candidat imposé au régime simplifié de plein droit ou sur option c) Candidat imposé au régime simplifié agricole de plein droit ou sur option 3. Contrôle des paiements d'impôt sur les sociétés 4. Cas particulier Annexe 1 : Arrêté du 28 décembre 2004 modifiant l arrêté du 31 janvier 2003 pris pour l application de l article 46 du code des marchés publics et de l article 8 du décret n du 31 mai 1997 pris pour l application de la loi n du 11 mars 1997 relative au renforcement de la lutte contre le travail illégal. Annexe 2 : Imprimé n 3666 référencé décembre 2004 intitulé «attestation fiscale» janvier 2005

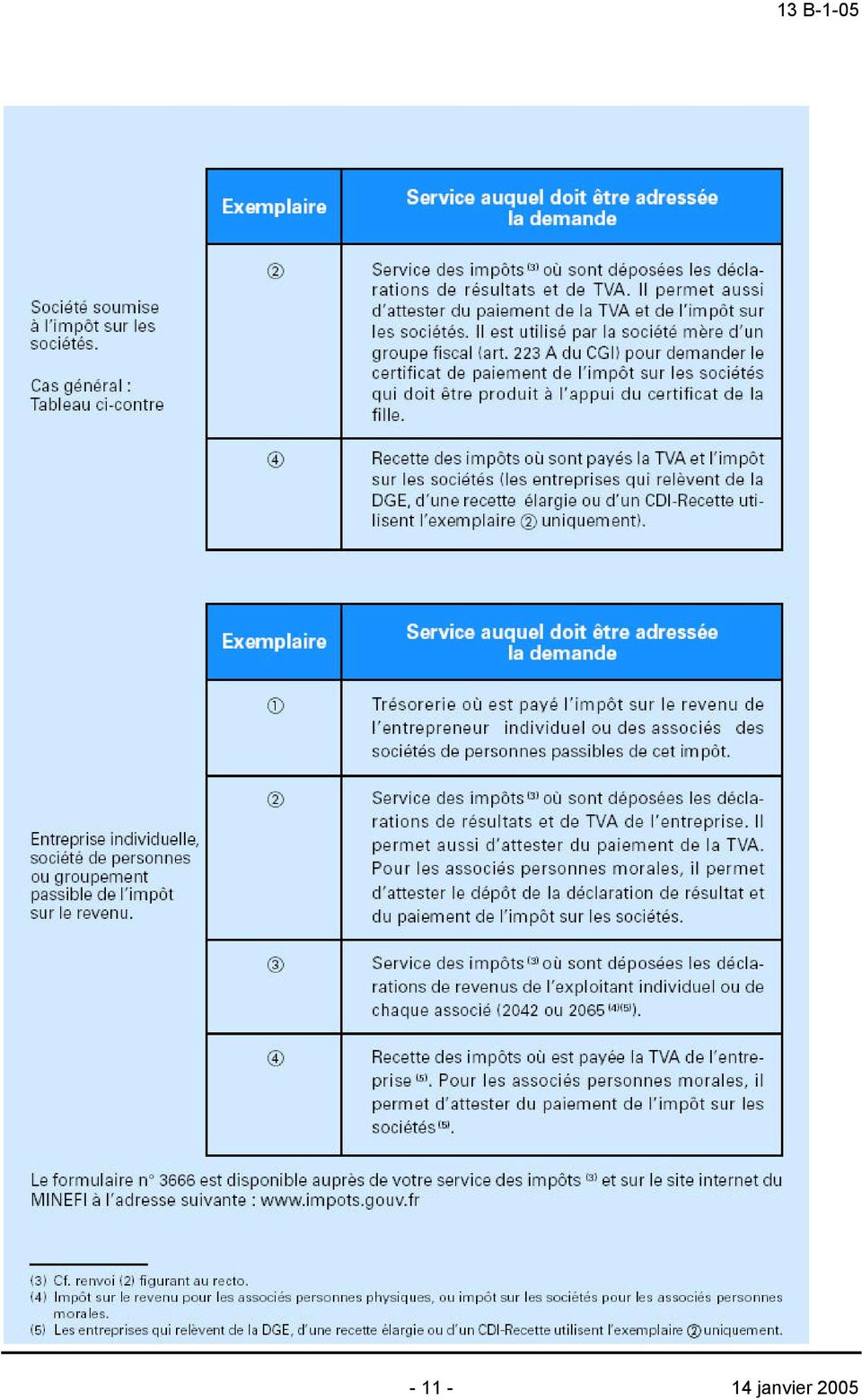

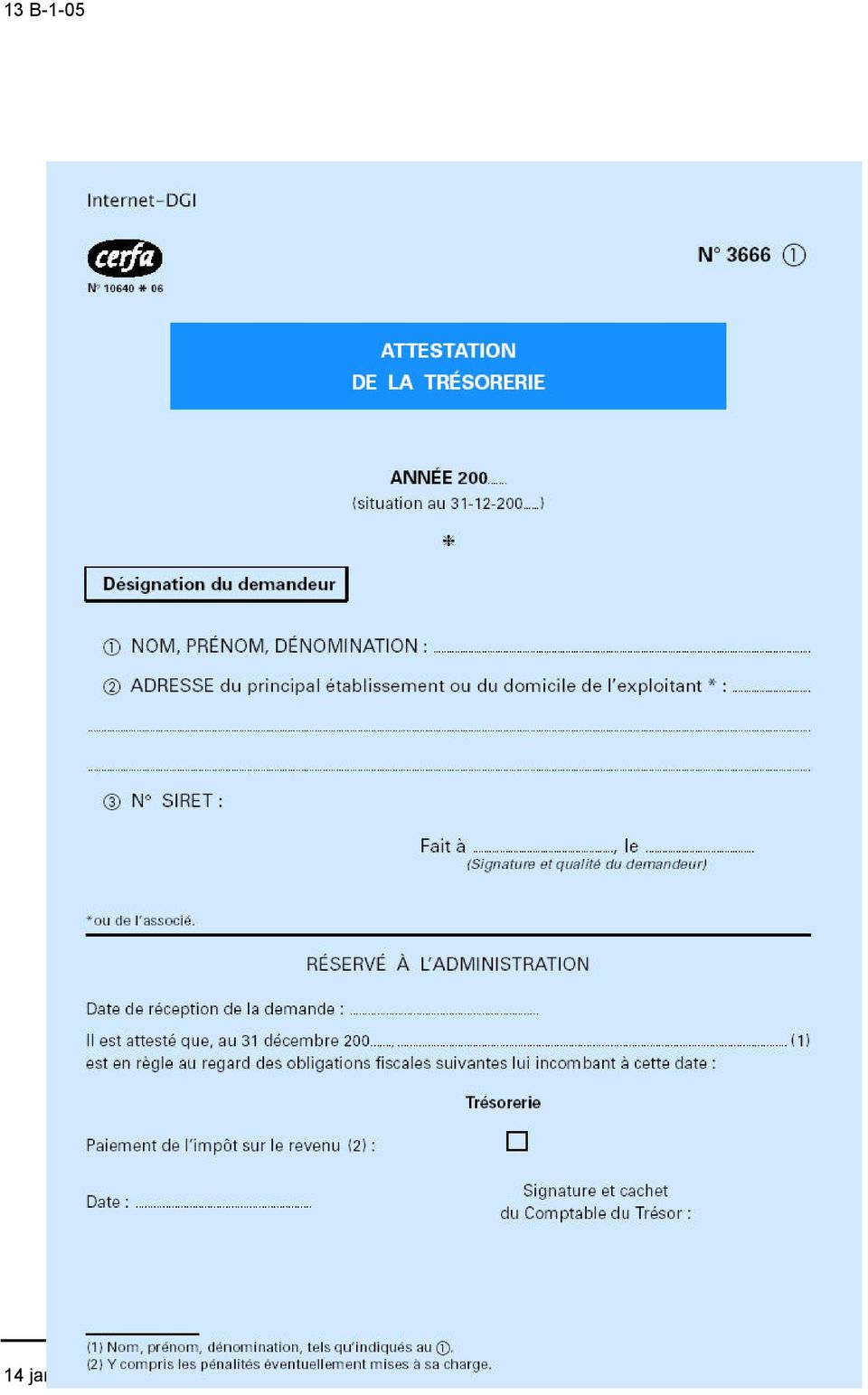

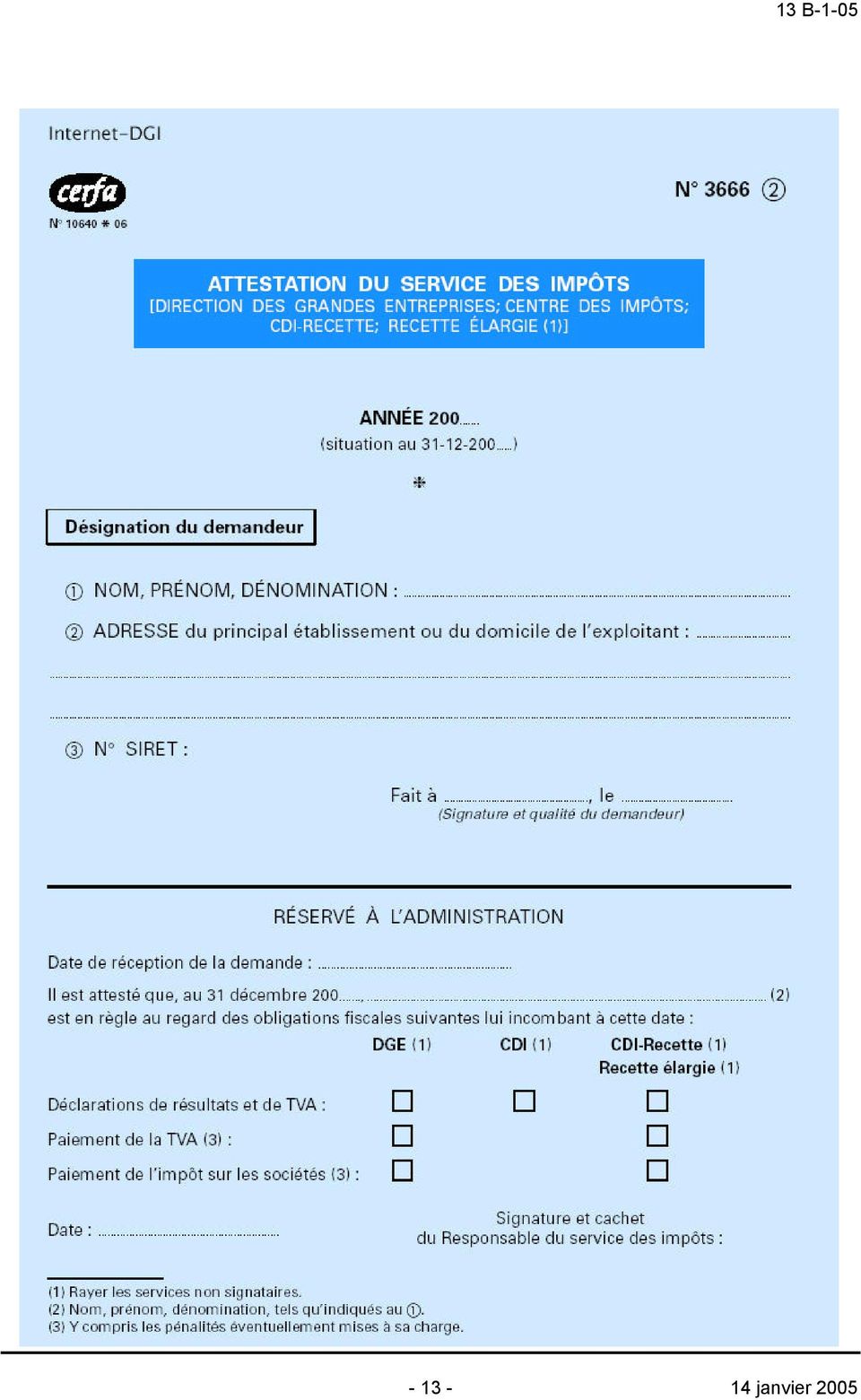

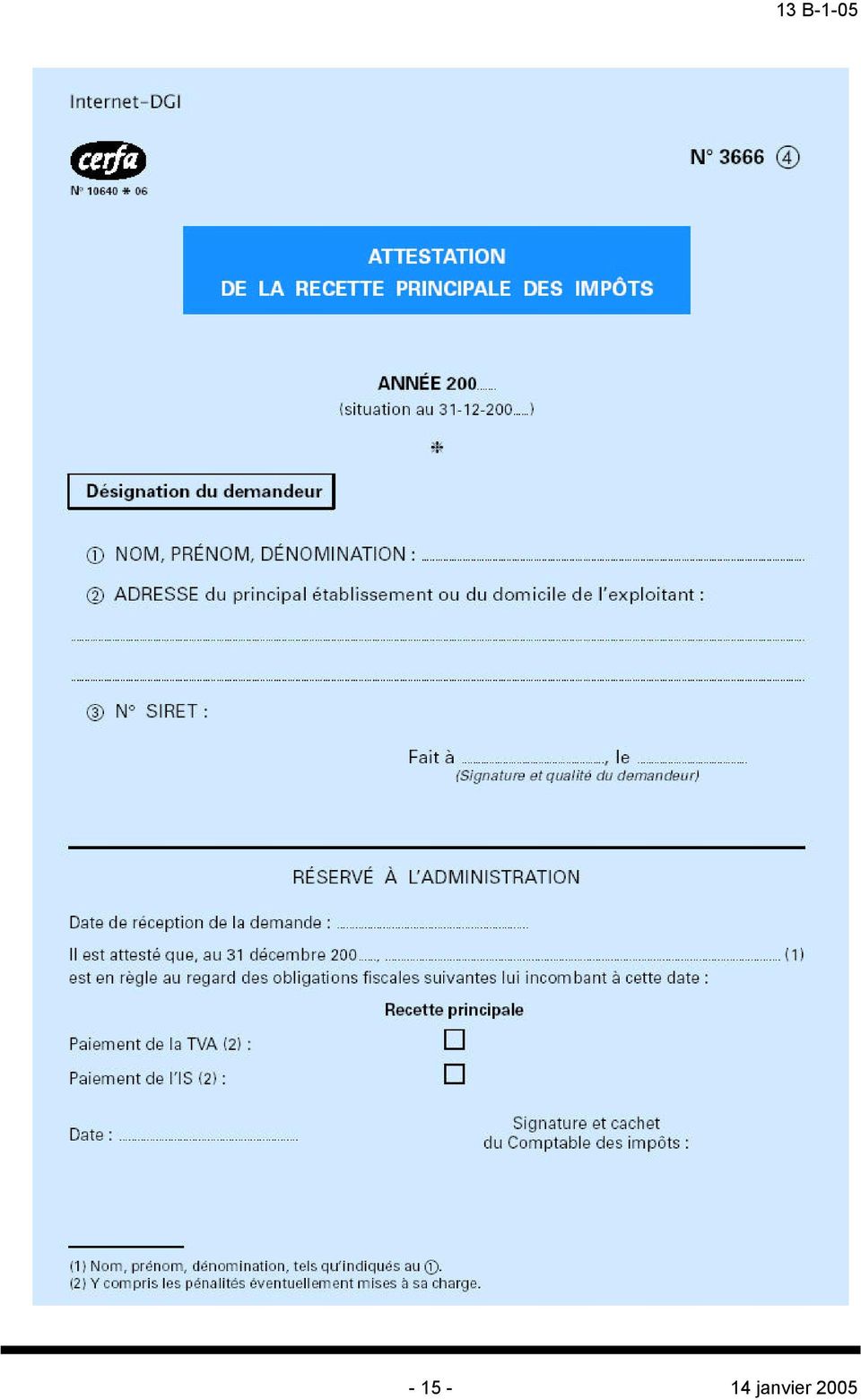

4 CHAPITRE 1 : PRESENTATION DE L ATTESTATION FISCALE Section 1 : Structure du document La nouvelle attestation, reproduite en annexe 2, se présente toujours sous forme d une liasse composée d une notice explicative à l usage du candidat à un ou plusieurs marchés publics et de quatre feuillets. Désormais, le feuillet 1 est à destination de la trésorerie exclusivement. Les feuillets 2 et 3 seront complétés, selon le cas, par la direction des grandes entreprises (DGE), le centre des impôts (CDI), le CDI- Recette ou la recette élargie. Important : l attention est appelée sur le changement d interlocuteur prévu par l arrêté du 28 décembre 2004 dans le cadre du transfert du recouvrement de l impôt sur les sociétés auprès des comptables de la direction générale des impôts (DGI). Désormais, seul le comptable des impôts est compétent pour attester du paiement de l impôt sur les sociétés, y compris pour la période antérieure au transfert. Chaque feuillet comporte deux parties : - sur la partie supérieure (autocopiante), le demandeur indique l année au titre de laquelle cette attestation est délivrée, ses références (adresse, raison sociale, n SIRET) et la date de la demande et il appose sa signature ; - sur la partie inférieure, le service indique la date de réception de la demande, la situation du candidat au regard de ses obligations fiscales et la date de la délivrance de l attestation, puis appose ses cachet et signature. Section 2 : Cas d utilisation L attestation fiscale permet au candidat de justifier de la régularité de sa situation fiscale au 31 décembre de l année précédant sa demande à concourir à un ou plusieurs marchés publics (article 46 du nouveau code des marchés publics) ou à des délégations de service public (article 8 du décret n du 31 mai 1997). L attestation fiscale est également utilisée dans les deux cas suivants : - conclusion d une convention d aménagement et de réduction du temps de travail (cf. article 9 du décret n du 22 juin 1998) ; - utilisation, pour certains transports internationaux, de l infrastructure du réseau ferré national (cf. article 7 du décret n du 7 mars 2003). N. B. : Toutefois, pour les entreprises qui relèvent de la DGE au 31 décembre de l'année précédant la demande, le certificat n 3666 sera utilisé principalement dans les cas visés aux deux derniers tirets ou lorsque, dans le cadre d'un marché public, l'associé relevant de la DGE doit fournir une attestation fiscale pour les besoins d'une société de personnes non soumise à l'impôt sur les sociétés et ne relevant pas de cette direction. En effet, ces entreprises sont dispensées de produire les certificats fiscaux que la DGE est habilitée à signer, dès lors que cette direction délivre elle-même, dans le cadre de la réglementation des marchés publics, l'état annuel des certificats reçus (formulaire DC7). La situation fiscale examinée concerne l assiette et le recouvrement de la taxe sur la valeur ajoutée, de l impôt sur le revenu et de l impôt sur les sociétés. Section 3 : Nature des données certifiées L attestation fiscale certifie seulement que le demandeur est en règle au regard de ses obligations fiscales déclaratives et de paiement. Elle ne signifie pas que les déclarations ne comportent pas d omission ou d inexactitude, susceptible d être relevée à l occasion d un contrôle fiscal ultérieur. 14 janvier

5 Section 4 : Lieu de distribution des attestations fiscales Le candidat à un marché public peut se procurer les imprimés n 3666 auprès de tout centre des impôts, recette principale des impôts, centre-recette (CDI-Recette) des impôts ou trésorerie. Pour cela, il a la possibilité de se rendre directement dans un de ces services, de téléphoner ou d envoyer un courrier. En cas de demande écrite ou téléphonique, ces services envoient dans les plus brefs délais le formulaire vierge à l adresse précisée par le candidat. Les attestations fiscales n 3666 sont également consultables et téléchargeables sur le site internet du MINEFI à l adresse suivante : « Section 5 : Principe d annualité Une seule attestation est délivrée par chaque service concerné au titre de l année civile en cours, quel que soit le nombre de marchés pour lesquels l entreprise est candidate. Il appartient au candidat qui soumissionne plusieurs marchés publics, ou qui a besoin de plusieurs attestations du même type, de conserver les originaux et de produire aux organismes publics des photocopies. En application du décret n du 1 er octobre 2001, ces photocopies ne doivent plus comporter la mention manuscrite relative à la certification conforme à l original. CHAPITRE 2 : MODALITES D'UTILISATION DE L ATTESTATION FISCALE Section 1 : Objet des différents feuillets L'entreprise qui est en situation régulière au regard de ses obligations fiscales peut demander la délivrance de l'attestation fiscale à chaque service compétent. Chaque service ne peut exploiter que le ou les feuillet(s) le concernant directement. Toutefois, si un des services reçoit une liasse comprenant la totalité des attestations, il traite le ou les feuillet(s) relevant de sa compétence et transmet les autres feuillets aux services concernés. Les adresses des services sont mentionnées sur la première page des déclarations professionnelles ou de revenus. 1. Feuillet 1 Le nouveau feuillet 1 permet d attester le paiement de l impôt sur le revenu dû par les entrepreneurs individuels. Il sert aussi à certifier le paiement de l impôt sur le revenu des personnes physiques associées d une société de personnes non soumise à l impôt sur les sociétés (IS). En effet, dans le cadre des sociétés de personnes, il appartient au soumissionnaire de fournir les attestations de règlement de l impôt direct par les associés qui en sont en définitive redevables. Ce feuillet est à adresser à la trésorerie du lieu de paiement de l impôt sur le revenu dû par l exploitant d une entreprise individuelle ou les associés d une société de personnes non soumise à l IS. 2. Feuillet 2 Ce feuillet indique que l entreprise est en règle au regard du dépôt de ses déclarations de résultats et de taxe sur la valeur ajoutée (TVA). Il doit être adressé au service des impôts du lieu de dépôt de ces déclarations. Si l entreprise dépose ses déclarations de résultats et de TVA auprès de la DGE, d une recette élargie ou d un centre-recette des impôts (CDI-Recette), ce feuillet permet également d attester du paiement de la TVA et de l impôt sur les sociétés janvier 2005

6 Par ailleurs, il est rappelé que seules les entreprises qui relèvent de la DGE au 31 décembre de l année précédant la demande d attestation peuvent adresser ce feuillet auprès de cette direction. Précision : Dans le cadre du régime de groupes de sociétés prévu à l article 223 A du code général des impôts, la société mère d un groupe est seule redevable de l impôt sur les sociétés dû pour l ensemble des résultats du groupe formé par elle-même et ses filiales. Ainsi, lorsqu une filiale demande une attestation fiscale, il incombe à la société mère de demander un certificat de paiement de l impôt sur les sociétés au comptable de la DGI. Pour cela, la société mère doit utiliser le nouveau feuillet 2. Ce certificat doit être produit à l appui du certificat de la fille. 3. Feuillet 3 Ce feuillet permet d attester du dépôt des déclarations de revenus (n 2042) ou de bénéfices (n 2065) de l exploitant individuel ou des personnes physiques ou morales associées d une société de personnes non soumise à l impôt sur les sociétés. Il est adressé au service des impôts du lieu de dépôt de ces déclarations. 4. Feuillet 4 Ce feuillet permet d attester du paiement de la TVA et de l impôt sur les sociétés (IS) dans les cas où l'entreprise ne relève pas encore d'un service unique des impôts, c'est-à-dire : paiement de la TVA et de l IS auprès de la recette des impôts et dépôt des déclarations fiscales auprès du centre des impôts. Il est adressé à la recette des impôts du lieu de paiement de la TVA et de l IS. Section 2 : Cas particuliers 1. Soumissionnaires régularisant leurs paiements ou le dépôt de leurs déclarations à la date de la demande d attestation Les entreprises reliquataires ou n'ayant pas déposé les déclarations requises au 31 décembre de l'année N-1, mais qui auront intégralement régularisé leur situation à la date de la demande d'attestation, seront considérées comme en règle au regard du paiement de l'impôt ou du dépôt de leurs déclarations. 2. Soumissionnaires ayant rempli une partie de leurs obligations fiscales à la date de la demande d attestation Les entreprises qui n ont satisfait qu une partie de leurs obligations fiscales à la date de la demande d attestation ne sont pas considérées comme en règle au regard de leur situation fiscale par les services des impôts. Dans cette situation, la demande sera retournée avec la mention «n est pas en règle de ses obligations fiscales». 3. Entreprises nouvelles Sont admises à concourir à toutes les consultations de marchés publics lancés au cours de l année N les personnes qui ont satisfait à l ensemble des obligations déclaratives et de paiement qui leur incombaient au 31 décembre de l année N-1. Dans ces conditions, les entreprises candidates à un marché au cours de l année de leur création n ont pas à demander d attestation fiscale. En revanche, l attestation sera délivrée aux entreprises créées l année précédant celle au cours de laquelle elles sont candidates à un marché, quant bien même elles n auraient pas encore d obligation déclarative ou de paiement au 31 décembre de l année de création. 4. Soumissionnaires en situation de redressement judiciaire Afin de ne pas faire obstacle au redressement économique et financier des entreprises en difficulté, l attestation sera délivrée aux redevables soumis à une procédure de redressement judiciaire qui, au 31 décembre de l année N-1, auront respecté les échéances fixées dans le cadre d un plan d apurement du passif établi par le tribunal de commerce ou, à défaut, qui auront régularisé leur situation au regard des versements à effectuer à la date de la demande d attestation. 14 janvier

7 5. Soumissionnaires bénéficiant d un plan de règlement Sont considérés comme en règle au regard du recouvrement, les candidats aux marchés publics qui ont obtenu du comptable ou de la commission départementale des chefs de services financiers un plan de règlement échelonné de la TVA et/ou de l'is dès lors qu ils en auront strictement respecté les conditions au 31 décembre N-1. CHAPITRE 3 : CONDITIONS D EXAMEN DES DEMANDES D ATTESTATION FISCALE Section 1 : Conditions de recevabilité des demandes 1. Désignation du demandeur Le service doit veiller à ce que la partie «désignation du demandeur» soit intégralement remplie par le candidat, qui doit avoir mentionné l année au titre de laquelle l attestation est souhaitée. 2. Date de réception de la demande par le service Après vérification des conditions de recevabilité, la date de remise de l attestation au service, ou la date de réception si celle-ci a été adressée par voie postale, est mentionnée par le service. 1. Impôts directs Section 2 : Modalités de contrôle des obligations déclaratives Sont à prendre en considération pour l établissement de l attestation fiscale, les impôts directs pour lesquels les délais de dépôt des déclarations sont échus au 31 décembre de l année précédant la demande. En conséquence, lorsque le délai de dépôt de déclaration, qui peut être prorogé, n est pas expiré au 31 décembre N-1, le contrôle porte sur les déclarations déposées l année N-2 et les années antérieures. Il s agit : - pour l impôt sur les sociétés : de la déclaration de résultats n 2065 déposée au cours de l année N-1 et les années antérieures ; - pour l impôt sur le revenu : de la déclaration n 2042 des revenus de l année N-2 (déposée en N-1) et des années antérieures ; des déclarations professionnelles portant sur les bénéfices industriels et commerciaux (n 2031), les bénéfices agricoles (n os 2342, 2136, 2143 ou 2139) ou les bénéfices non commerciaux (n 2035) de l année N-2 (déposée en N-1) et des années antérieures. 2. Taxes sur le chiffre d affaires Sont considérées comme en situation régulière au regard de l assiette de la TVA, les redevables qui, au 31 décembre de l année précédant la demande, ont souscrit les déclarations suivantes leur incombant au plus tard à cette date : redevables soumis au régime réel d imposition : déclarations (modèle CA 3) à déposer au plus tard le 31 décembre N-1 ; redevables soumis aux régimes simplifiés : déclarations (modèles CA 12, CA 12 A et CA 12 E) à déposer au plus tard le 31 décembre N Champ d application Section 3 : Modalités de contrôle des obligations de paiement Le service des impôts (recette, recette élargie, centre-recette des impôts, DGE) vérifie que le demandeur est en règle au regard de ses obligations de paiement en matière de taxe sur la valeur ajoutée et d impôt sur les sociétés au 31 décembre de l année précédant celle de la demande. Le contrôle doit porter sur les droits et les pénalités, à l exclusion, pour la TVA, des taxes annexes au chiffre d affaires et, pour l IS, des contributions assises sur l IS janvier 2005

8 Doivent aussi être pris en considération les rehaussements d impôts sur les sociétés et de TVA mis en recouvrement jusqu au 31 décembre de l année précédant celle de la demande. Le demandeur est considéré comme en règle au regard de ses obligations de paiement lorsque les droits et pénalités ont été payés mais aussi dans les situations visées à la section 2 du chapitre 2 de la présente instruction. 2. Incidence du régime d imposition en matière de TVA a) Candidat imposé au régime réel normal de plein droit ou sur option En principe, le redevable acquitte les droits correspondant à la déclaration (modèle CA 3) en même temps que le dépôt de cette dernière situé entre le 15 et le 24 de chaque mois. Le service s assure donc que tous les paiements sont effectifs jusqu à celui relatif à la déclaration du mois de novembre de l année N-1 inclus. b) Candidat imposé au régime simplifié de plein droit ou sur option Le redevable verse des acomptes trimestriels au moyen d un avis d acompte en avril, juillet, octobre et décembre à une date limite située entre le 15 et le 24 du mois d échéance. De ce fait, le service vérifie le respect de tous les paiements jusqu à celui de décembre N-1. De plus, le service doit s assurer du règlement afférent à la déclaration annuelle de régularisation (modèle CA 12) de l année N-2, déposée au plus tard le 30 avril N-1, et des années antérieures. Les entreprises qui ont opté pour la souscription d une déclaration CA 12 E (exercice comptable ne correspondant pas avec l année civile) doivent déposer leur déclaration annuelle dans les trois mois qui suivent la date de clôture de l exercice. Dans ce cas, le service contrôle l effectivité du règlement du solde de TVA accompagnant la déclaration CA 12 E relative à un exercice clos au plus tard le 30 septembre N-1. c) Candidat imposé au régime simplifié agricole de plein droit ou sur option L exploitant agricole paie des acomptes à l aide de bulletins d échéance avant le 5 des mois de mai, août et novembre et le 5 du mois de février de l année suivante. Le complément d impôt éventuellement exigible ressortant de la déclaration annuelle de régularisation n 3517 BIS M-CA 12 A doit être versé lors du dépôt de celle-ci, soit au plus tard le 5 mai de l année suivant celle à laquelle elle se rapporte. Le service doit donc s assurer du paiement de tous les acomptes jusqu à celui de décembre N-1. Par ailleurs, le service doit contrôler le paiement afférent à la déclaration annuelle de régularisation de l année N-2, déposée au plus tard le 5 mai N-1, et des années antérieures. 3. Contrôle des paiements d impôt sur les sociétés Le service s assure de la réalité des versements des acomptes échus en N-1 en tenant compte des possibilités de dispense et de réduction dont peuvent bénéficier les sociétés. Il contrôle également la situation de tous les soldes de liquidation d IS de tous les exercices clos au plus tard le 31 août N-1(solde à payer au plus tard le 15 décembre N-1). 4. Cas particulier En cas de recours contentieux formé par le candidat, la situation des paiements est régulière pour la période litigieuse dès lors que l entreprise a demandé expressément à surseoir aux paiements des impositions en cause et présenté à cet effet toutes les garanties jugées suffisantes par le comptable chargé du recouvrement. L' administratrice civile chargée de la sous-direction Maxime GAUTHIER 14 janvier

Candidat imposé au régime réel normal de plein droit ou sur option En principe, le redevable acquitte les droits correspondant à la déclaration")

9 Annexe 1 Arrêté du 28 décembre 2004 modifiant l arrêté du 31 janvier 2003 pris pour l application de l article 46 du code des marchés publics et de l article 8 du décret n du 31 mai 1997 pris pour l application de la loi n du 11 mars 1997 relative au renforcement de la lutte contre le travail illégal Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme budgétaire, porte-parole du Gouvernement, Vu le code des marchés publics, notamment son article 46 ; Vu le code général des impôts ; Vu le décret n du 25 mai 2004 relatif aux modalités de recouvrement de l'impôt sur les sociétés, de l'imposition forfaitaire annuelle, des contributions sur l'impôt sur les sociétés, de la contribution sur les revenus locatifs due par les personnes morales, de la taxe sur les salaires et de la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux et les locaux de stockage perçue dans la région Ile-de-France et notamment son article 1 er ; Vu l arrêté du 31 janvier 2003 pris pour l application de l article 46 du code des marchés publics et de l article 8 du décret n du 31 mai 1997 pris pour l application de la loi n du 11 mars 1997 relative au renforcement de la lutte contre le travail illégal, ARRÊTENT : Article 1 er. L'article 1 er de l arrêté du 31 janvier 2003 susvisé est ainsi modifié : I. L'avant-dernier alinéa est rédigé comme suit : «- l impôt sur les sociétés et la taxe sur la valeur ajoutée par les comptables des impôts.». II. Le dernier alinéa est supprimé. Article 2. Le directeur général des impôts et le directeur général de la comptabilité publique sont chargés, chacun en ce qui le concerne, de l exécution du présent arrêté, qui sera publié au Journal officiel de la République française. Fait à Paris, le Le ministre de l'économie, des finances et de l'industrie, Hervé GAYMARD Le ministre délégué au budget et à la réforme budgétaire, porte-parole du Gouvernement Jean-François COPÉ janvier 2005

10 Annexe 2 14 janvier

11 janvier 2005

12 14 janvier

13 janvier 2005

14 14 janvier

15 janvier 2005

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

Appel d offres ouvert N 01/2015

Royaume du Maroc *** Ministère Délégué auprès du Ministre de l Industrie, du Commerce, de l Investissement et de l Economie Numérique Chargé du Commerce Extérieur المملكة المغربية *** الوزارة المنتدبة

Royaume du Maroc *** Ministère Délégué auprès du Ministre de l Industrie, du Commerce, de l Investissement et de l Economie Numérique Chargé du Commerce Extérieur المملكة المغربية *** الوزارة المنتدبة

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

F-Montélimar: Services d'architecture, d'ingénierie et de planification 2010/S 67-101090 AVIS DE CONCOURS

1/6 Cet avis sur le site TED: http://ted.europa.eu/udl?uri=ted:notice:101090-2010:text:fr:html F-Montélimar: Services d'architecture, d'ingénierie et de planification 2010/S 67-101090 AVIS DE CONCOURS

1/6 Cet avis sur le site TED: http://ted.europa.eu/udl?uri=ted:notice:101090-2010:text:fr:html F-Montélimar: Services d'architecture, d'ingénierie et de planification 2010/S 67-101090 AVIS DE CONCOURS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

MARCHE PUBLIC DE SERVICES. MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT

PREFET DU HAUT-RHIN MARCHE PUBLIC DE SERVICES MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT ASSURANCE DE LA FLOTTE AUTOMOBILE DE LA PREFECTURE

PREFET DU HAUT-RHIN MARCHE PUBLIC DE SERVICES MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT ASSURANCE DE LA FLOTTE AUTOMOBILE DE LA PREFECTURE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

Sénégal. Textes d application de la loi relative à la promotion de la bancarisation

Textes d application de la loi relative à la promotion de la bancarisation 1. Instruction n 1 du 8 mai 2004 relative à la promotion des moyens de paiements scripturaux et à la détermination des intérêts

Textes d application de la loi relative à la promotion de la bancarisation 1. Instruction n 1 du 8 mai 2004 relative à la promotion des moyens de paiements scripturaux et à la détermination des intérêts

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

CONTRAT DE DOMICILIATION Spécimen sans valeur légale

CONTRAT DE DOMICILIATION Spécimen sans valeur légale Entre la société PRESTAFORMA 98 bis Boulevard de LA TOUR-MAUBOURG 75007 PARIS SAS AU CAPITAL DE 40 000,00 immatriculé au Greffe du Tribunal de Commerce

CONTRAT DE DOMICILIATION Spécimen sans valeur légale Entre la société PRESTAFORMA 98 bis Boulevard de LA TOUR-MAUBOURG 75007 PARIS SAS AU CAPITAL DE 40 000,00 immatriculé au Greffe du Tribunal de Commerce

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

MARCHE A PROCEDURE ADAPTEE. PRESTATION DE SERVICE ENREGISTREMENT SONORE DU MAGAZINE MUNICIPAL Années 2015 et 2016. CAHIER DES CHARGES

SERVICE COMMUNICATION Tél. : 03.24.32 41 20 Fax : 03.24. 32 41 29 Courriel : com@mairie-charlevillemezieres.fr Affaire suivie par : Christelle MARECHAL Brigitte SAURA MARCHE A PROCEDURE ADAPTEE PRESTATION

SERVICE COMMUNICATION Tél. : 03.24.32 41 20 Fax : 03.24. 32 41 29 Courriel : com@mairie-charlevillemezieres.fr Affaire suivie par : Christelle MARECHAL Brigitte SAURA MARCHE A PROCEDURE ADAPTEE PRESTATION

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

CONVENTION DE GESTION DU REVENU DE SOLIDARITE ACTIVE (rsa)

") CONVENTION DE GESTION DU REVENU DE SOLIDARITE ACTIVE (rsa) Accusé de réception Ministère de l intérieur Entre : Le Conseil général des Vosges, 8 rue de la Préfecture, 88000 EPINAL, représenté par le Président

CONVENTION DE GESTION DU REVENU DE SOLIDARITE ACTIVE (rsa) Accusé de réception Ministère de l intérieur Entre : Le Conseil général des Vosges, 8 rue de la Préfecture, 88000 EPINAL, représenté par le Président

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX

NETTOYAGE DE LOCAUX COMMUNAUX") 2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

AVIS D APPEL PUBLIC A LA CONCURRENCE

AVIS D APPEL PUBLIC A LA CONCURRENCE Identification de l'organisme qui passe le marché : Commune d'orsay Pouvoir adjudicateur : M. le Maire d'orsay Adresse : 2 place du général Leclerc - 91 400 ORSAY Objet

AVIS D APPEL PUBLIC A LA CONCURRENCE Identification de l'organisme qui passe le marché : Commune d'orsay Pouvoir adjudicateur : M. le Maire d'orsay Adresse : 2 place du général Leclerc - 91 400 ORSAY Objet

NOTICE DE LA DECLARATION N 2070

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

AVIS D APPEL PUBLIC A LA CONCURRENCE. Objet du marché : Surveillance et entretien des fontaines, bouches et poteaux d incendie.

AVIS D APPEL PUBLIC A LA CONCURRENCE Identification de l'organisme qui passe le marché : Commune d'orsay Pouvoir adjudicateur : M. le Maire d'orsay Adresse : 2 place du général Leclerc - 91 400 ORSAY Objet

AVIS D APPEL PUBLIC A LA CONCURRENCE Identification de l'organisme qui passe le marché : Commune d'orsay Pouvoir adjudicateur : M. le Maire d'orsay Adresse : 2 place du général Leclerc - 91 400 ORSAY Objet

Les démarches fiscales en ligne. Jeudi 4 avril Auditorium CCI

Les démarches fiscales en ligne Jeudi 4 avril Auditorium CCI Les démarches fiscales en ligne 9 avril 2013 Plan de la présentation 1. Présentation du service "Vos démarches fiscales en ligne" 2. Comment

Les démarches fiscales en ligne Jeudi 4 avril Auditorium CCI Les démarches fiscales en ligne 9 avril 2013 Plan de la présentation 1. Présentation du service "Vos démarches fiscales en ligne" 2. Comment

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE

Dispositions générales SOMMAIRE") ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

Règlement de la consultation

PREFECTURE DE VAUCLUSE DIRECTION DEPARTEMENTALE DE LA COHESION SOCIALE DE VAUCLUSE SERVICE LOGEMENT SOCIAL 84905 AVIGNON CEDEX 9 PROCEDURE ADAPTEE en application de l article 28 du code des marchés publics

PREFECTURE DE VAUCLUSE DIRECTION DEPARTEMENTALE DE LA COHESION SOCIALE DE VAUCLUSE SERVICE LOGEMENT SOCIAL 84905 AVIGNON CEDEX 9 PROCEDURE ADAPTEE en application de l article 28 du code des marchés publics

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

Fiche FOCUS. Les téléprocédures. Déclarer et payer la CVAE (Acomptes et solde)

") Fiche FOCUS Les téléprocédures Déclarer et payer la CVAE (Acomptes et solde) Dernière mise à jour : juillet 2011 Table des matières 1.Présentation...3 1.1.Objet de la fiche...3 1.2.A qui s'adresse cette

Fiche FOCUS Les téléprocédures Déclarer et payer la CVAE (Acomptes et solde) Dernière mise à jour : juillet 2011 Table des matières 1.Présentation...3 1.1.Objet de la fiche...3 1.2.A qui s'adresse cette

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

CERTIFICATION CERTIPHYTO

CONDITIONS GENERALES DE CERTIFICATION MONOSITE Indice 2 Page 1/12 «Distribution de produits phytopharmaceutiques, Application en prestation de service de produits phytopharmaceutiques, Conseil à l utilisation

CONDITIONS GENERALES DE CERTIFICATION MONOSITE Indice 2 Page 1/12 «Distribution de produits phytopharmaceutiques, Application en prestation de service de produits phytopharmaceutiques, Conseil à l utilisation

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

D)- un pouvoir spécial si le déclarant n'est pas le responsable légale de l'entreprise (Cf. modèle en annexe 7)

- un pouvoir spécial si le déclarant n'est pas le responsable légale de l'entreprise (Cf. modèle en annexe 7)") DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou DE LIQUIDATION JUDICIAIRE (anciennement dénommée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être

DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou DE LIQUIDATION JUDICIAIRE (anciennement dénommée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être

D) Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)

Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)") DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Gestion des contrats de paiement

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Gestion des contrats de paiement

Texte n DGI 2009/36 NOTE COMMUNE N 17/2009

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2009/05/20 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2009/36 NOTE COMMUNE N 17/2009 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2009/05/20 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2009/36 NOTE COMMUNE N 17/2009 O B J E T : Commentaire des dispositions

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» REGLEMENT DE CONSULTATION

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» REGLEMENT DE CONSULTATION 1 / 8 SOMMAIRE ARTICLE 1 - OBJET DE L APPEL D OFFRES 3 ARTICLE 2 - CONDITIONS DE L APPEL D OFFRES 3 ARTICLE 3 - PRESENTATION DES

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» REGLEMENT DE CONSULTATION 1 / 8 SOMMAIRE ARTICLE 1 - OBJET DE L APPEL D OFFRES 3 ARTICLE 2 - CONDITIONS DE L APPEL D OFFRES 3 ARTICLE 3 - PRESENTATION DES

REGLEMENT DE LA CONSULTATION

REPUBLIQUE FRANCAISE Mairie d ORCINES Place Saint Julien 63870 ORCINES 04 73 62 10 09 04 73 62 73 00 mairie.orcines@wanadoo.fr www.orcines.fr REGLEMENT DE LA CONSULTATION Maître d ouvrage COMMUNE D ORCINES

REPUBLIQUE FRANCAISE Mairie d ORCINES Place Saint Julien 63870 ORCINES 04 73 62 10 09 04 73 62 73 00 mairie.orcines@wanadoo.fr www.orcines.fr REGLEMENT DE LA CONSULTATION Maître d ouvrage COMMUNE D ORCINES

Procédure ouverte avec Publicité Evaluation de projets innovants pour une pré-maturation et Formation à une méthode d analyse de projets innovants.

Direction déléguée aux affaires Administratives et Financières REGLEMENT DE CONSULTATION Procédure ouverte avec Publicité Evaluation de projets innovants pour une pré-maturation et Formation à une méthode

Direction déléguée aux affaires Administratives et Financières REGLEMENT DE CONSULTATION Procédure ouverte avec Publicité Evaluation de projets innovants pour une pré-maturation et Formation à une méthode

Fiche FOCUS. Les téléprocédures. Demander une adhésion aux services en ligne (mode expert)

") Fiche FOCUS Les téléprocédures Demander une adhésion aux services en ligne (mode expert) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse

Fiche FOCUS Les téléprocédures Demander une adhésion aux services en ligne (mode expert) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse

Institut Universitaire de Formation des Maîtres

Institut Universitaire de Formation des Maîtres Route du Phare BP 678 97262 Fort-de-France MARCHE PUBLIC DE FOURNITURES COURANTES ET DE SERVICE REGLEMENT DE LA CONSULTATION (R.C.) établi en application

Institut Universitaire de Formation des Maîtres Route du Phare BP 678 97262 Fort-de-France MARCHE PUBLIC DE FOURNITURES COURANTES ET DE SERVICE REGLEMENT DE LA CONSULTATION (R.C.) établi en application

OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

REGLEMENT DE LA CONSULTATION ACCORD-CADRE

Ministère de l Education Nationale De La Jeunesse et de la Vie Associative Ministère de l Enseignement Supérieur Et de la Recherche B. P. 28 97425 LES AVIRONS 0262 38 29 87 0262 38 29 82 E-MAIL : groupcom-lycee-des-avirons@wanadoo.fr

Ministère de l Education Nationale De La Jeunesse et de la Vie Associative Ministère de l Enseignement Supérieur Et de la Recherche B. P. 28 97425 LES AVIRONS 0262 38 29 87 0262 38 29 82 E-MAIL : groupcom-lycee-des-avirons@wanadoo.fr

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

AVIS D APPEL PUBLIC A LA CONCURRENCE

AVIS D APPEL PUBLIC A LA CONCURRENCE Identification de l'organisme qui passe le marché : Commune d'orsay Pouvoir adjudicateur : M. le Maire d'orsay Adresse : 2 place du général Leclerc 91401 Orsay Cedex

AVIS D APPEL PUBLIC A LA CONCURRENCE Identification de l'organisme qui passe le marché : Commune d'orsay Pouvoir adjudicateur : M. le Maire d'orsay Adresse : 2 place du général Leclerc 91401 Orsay Cedex

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

JORF n 0076 du 31 mars 2015. Texte n 24

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

REGLEMENT DE LA CONSULTATION (R.C.)

") Montélimar Sésame Règlement de la consultation Collecte des cartons des activités sur la commune de Montélimar MARCHE PUBLIC DE SERVICES OOO REGLEMENT DE LA CONSULTATION (R.C.) OOO Pouvoir adjudicateur:

Montélimar Sésame Règlement de la consultation Collecte des cartons des activités sur la commune de Montélimar MARCHE PUBLIC DE SERVICES OOO REGLEMENT DE LA CONSULTATION (R.C.) OOO Pouvoir adjudicateur:

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Solution de facturation électronique Signée

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

NOTICE TELESERVICES : Payer un impôt et gérer les contrat de paiement des impôts professionnels

NOTICE TELESERVICES : Payer un impôt et gérer les contrat de paiement des impôts professionnels Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Notion

NOTICE TELESERVICES : Payer un impôt et gérer les contrat de paiement des impôts professionnels Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Notion

Version consolidée AUTORITÉ DE CONTRÔLE PRUDENTIEL ----- Règlement intérieur du Collège. Chapitre 1 er Composition des formations

Version consolidée AUTORITÉ DE CONTRÔLE PRUDENTIEL ----- Règlement intérieur du Collège Article 1 er Chapitre 1 er Composition des formations Les membres composant le Collège restreint, les sous-collèges

Version consolidée AUTORITÉ DE CONTRÔLE PRUDENTIEL ----- Règlement intérieur du Collège Article 1 er Chapitre 1 er Composition des formations Les membres composant le Collège restreint, les sous-collèges

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

ACTE D ENGAGEMENT. OBJET DU MARCHE : Marché de travaux destinés à la mise en place d une exposition 14/18 au musée de l air et de l espace.

ACTE D ENGAGEMENT OBJET DU MARCHE : Marché de travaux destinés à la mise en place d une exposition 14/18 au musée de l air et de l espace. Pouvoir adjudicateur : Musée de l air et de l Espace Adresse :

ACTE D ENGAGEMENT OBJET DU MARCHE : Marché de travaux destinés à la mise en place d une exposition 14/18 au musée de l air et de l espace. Pouvoir adjudicateur : Musée de l air et de l Espace Adresse :

DOSSIER STANDARD DE SOUSCRIPTION EDI

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

DGI-DGE - TRANSFERT DE FONDS DOSSIER A CONSTITUER

1 A. TRANSFERT SUR SITUATION DES CONTRATS DE TRAVAUX 1. Formulaire de demande transfert, fourni par la DGE, ou téléchargeable sur le site DGE, dument renseigné et visé par le maitre de l ouvrage; 2. Procuration

1 A. TRANSFERT SUR SITUATION DES CONTRATS DE TRAVAUX 1. Formulaire de demande transfert, fourni par la DGE, ou téléchargeable sur le site DGE, dument renseigné et visé par le maitre de l ouvrage; 2. Procuration

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément

![Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément](/thumbs/18/797185.jpg "Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément") MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

DES MEUBLES INCORPORELS

Un bien meuble incorporel est un bien qui n a pas d existence matérielle. C est un bien impalpable (ex : une somme d argent, les parts d une société). En France, il existe différents types de saisies de

Un bien meuble incorporel est un bien qui n a pas d existence matérielle. C est un bien impalpable (ex : une somme d argent, les parts d une société). En France, il existe différents types de saisies de

Assurez votre créance. Guide de Gestion. En partenariat avec :

Assurez votre créance Guide de Gestion En partenariat avec : 1 Préambule Vous venez de souscrire notre contrat "Assurez votre créance" pour assurer une ou plusieurs de vos factures et nous vous remercions

Assurez votre créance Guide de Gestion En partenariat avec : 1 Préambule Vous venez de souscrire notre contrat "Assurez votre créance" pour assurer une ou plusieurs de vos factures et nous vous remercions

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

Chambre Régionale d'agriculture de Midi-Pyrénées - Consultation. le nettoyage des locaux. Règlement de consultation

Chambre Régionale d'agriculture de Midi-Pyrénées - Consultation pour le nettoyage des locaux Règlement de consultation Date limite de réception des offres : 13 décembre 2012 à 12 heures 1 I - Identification

Chambre Régionale d'agriculture de Midi-Pyrénées - Consultation pour le nettoyage des locaux Règlement de consultation Date limite de réception des offres : 13 décembre 2012 à 12 heures 1 I - Identification

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT