Caisse Régionale de Crédit Agricole Mutuel du Finistère

|

|

|

- Alfred Soucy

- il y a 8 ans

- Total affichages :

Transcription

1 Caisse Régionale de Crédit Agricole Mutuel du Finistère COMPTES CONSOLIDES AU 31 DECEMBRE 2014 Arrêtés par le Conseil d administration de la Caisse Régionale de Crédit Agricole du Finistère en date du 30 janvier 2015 et soumis à l approbation de l Assemblée générale ordinaire en date du 26 mars

2 SOMMAIRE CADRE GENERAL... 4 PRESENTATION JURIDIQUE DE L ENTITE... 4 ORGANIGRAMME SIMPLIFIE DU CREDIT AGRICOLE... 5 RELATIONS INTERNES AU CREDIT AGRICOLE... 9 ETATS FINANCIERS CONSOLIDES COMPTE DE RESULTAT RESULTAT NET ET GAINS ET PERTES COMPTABILISES DIRECTEMENT EN CAPITAUX PROPRES BILAN ACTIF BILAN PASSIF TABLEAU DE VARIATION DES CAPITAUX PROPRES TABLEAU DES FLUX DE TRESORERIE NOTES ANNEXES AUX ETATS FINANCIERS PRINCIPES ET METHODES APPLICABLES DANS LE GROUPE, JUGEMENTS ET ESTIMATIONS UTILISES Normes applicables et comparabilité Format de présentation des états financiers Principes et méthodes comptables Principes et méthodes de consolidation (IFRS 10, IFRS 11 et IAS 28) PRINCIPALES OPERATIONS DE STRUCTURE ET EVENEMENTS SIGNIFICATIFS DE LA PERIODE GESTION FINANCIERE, EXPOSITION AUX RISQUES ET POLITIQUE DE COUVERTURE Risque de crédit Risque de marché Risque de liquidité et de financement Couverture des risques de flux de trésorerie et de juste valeur sur taux d intérêts et de change Risques opérationnels Gestion du capital et ratios réglementaires NOTES RELATIVES AU RESULTAT NET ET GAINS ET PERTES COMPTABILISES DIRECTEMENT EN CAPITAUX PROPRES Produits et charges d intérêts Commissions nettes Gains ou pertes nets sur instruments financiers à la juste valeur par résultat Gains ou pertes nets sur actifs financiers disponibles à la vente Produits et charges nets des autres activités Charges générales d exploitation Dotations aux amortissements et aux dépréciations des immobilisations corporelles et incorporelles Coût du risque Gains ou pertes nets sur autres actifs Impôts Variation des gains et pertes comptabilisés directement en capitaux propres INFORMATIONS SECTORIELLES NOTES RELATIVES AU BILAN Caisse, banques centrales Actifs et passifs financiers à la juste valeur par résultat Instruments dérivés de couverture Actifs financiers disponibles à la vente Prêts et créances sur les établissements de crédit et sur la clientèle Actifs transférés non décomptabilisés intégralement Dépréciations inscrites en déduction des actifs financiers Exposition au risque souverain Dettes envers les établissements de crédit et sur la clientèle Actifs financiers détenus jusqu à l échéance Dettes représentées par un titre et dettes subordonnées Informations sur la compensation des actifs et des passifs financiers

.")

3 6.13 Comptes de régularisation actif, passif et divers Immobilisations corporelles et incorporelles (hors écarts d acquisition) Provisions Capitaux propres part du groupe Ventilation des actifs et passifs financiers par échéance contractuelle AVANTAGES AU PERSONNEL ET AUTRES REMUNERATIONS Détail des charges de personnel Effectif fin de période Avantages postérieurs à l emploi, régimes à cotisations définies Avantages postérieurs à l emploi, régimes à prestations définies Autres avantages sociaux Rémunérations de dirigeants ENGAGEMENTS DE FINANCEMENT ET DE GARANTIE ET AUTRES GARANTIES JUSTE VALEUR DES INSTRUMENTS FINANCIERS Juste valeur des actifs et passifs financiers comptabilisés au coût Informations sur les instruments financiers évalués à la juste valeur PERIMETRE DE CONSOLIDATION AU 31 DECEMBRE Opérations de titrisation et fonds dédiés Composition du périmètre PARTICIPATIONS ET ENTITES STRUCTUREES NON CONSOLIDEES Participations non consolidées Entités structurées non consolidées ÉVENEMENTS POSTERIEURS A LA CLOTURE

4 Les comptes consolidés sont constitués du cadre général, des états financiers consolidés et des notes annexes aux états financiers CADRE GENERAL Présentation juridique de l entité Dénomination sociale et siège social de la société : CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL DU FINISTERE 7, route du Loch - QUIMPER - France Forme Juridique : SOCIETE COOPERATIVE Registre du commerce et des sociétés et numéro d immatriculation : R.C.S. QUIMPER - France N Code APE : 651D - Banques mutualistes Principales activités La Caisse Régionale de Crédit Agricole Mutuel du Finistère est une banque de plein exercice et courtier en assurance. Elle réalise tous types d opérations de banque, distribue tous types de produits financiers et d assurance. Faits significatifs Capitalisation des dividendes SAS Rue La Boétie La SAS Rue La Boétie a procédé au cours du 1er semestre à la distribution d un acompte sur dividende de 0,39 euro par action au titre de l exercice En juillet 2014, la Caisse Régionale a décidé de participer à l augmentation de capital de la SAS Rue La Boétie pour un montant de 11,3 millions d euros. Cette opération a été réalisée par la capitalisation des 11,1 millions d euros de dividendes perçus de la SAS Rue La Boétie en Participation au dispositif Switch du Groupe Crédit Agricole Dans le cadre de l extension du dispositif Switch mise en place le 2 janvier 2014, la Caisse Régionale du Finistère a versé un dépôt de garantie de 73 millions d euros chez Crédit Agricole S.A. en complément du précédent dépôt versé le 23 décembre 2011 pour 116 millions d euros. Elle a par ailleurs accordé une nouvelle garantie en hors bilan à hauteur de 216 millions d euros, portant son engagement total à 561 M. Intégration dans le périmètre de consolidation de la Caisse Régionale d une nouvelle filiale SAS FORCE29. Créée en 2014, la SAS FORCE29 est une filiale détenue à 100% par la Caisse Régionale du Finistère. Cette structure a vocation à prendre des participations dans des entreprises locales afin 4

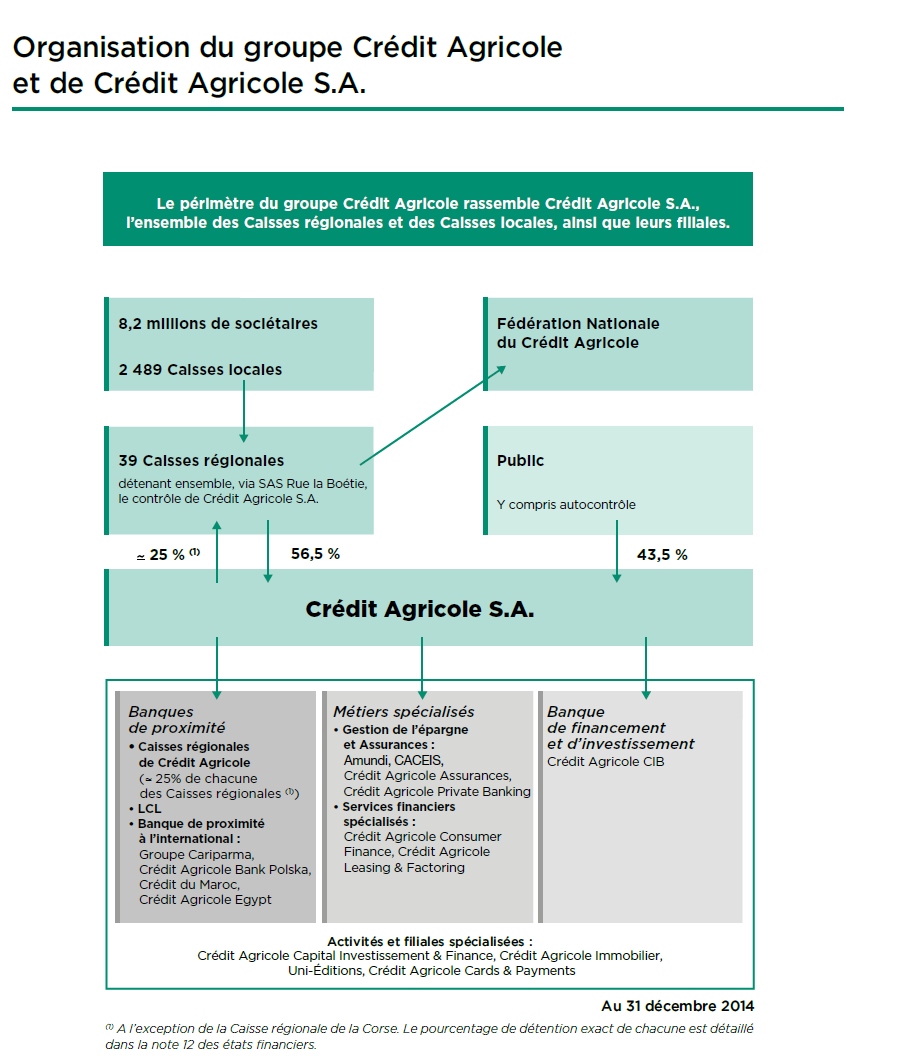

5 d accompagner le développement du territoire finistérien. Elle est dotée d un capital de 5 millions d euros libéré à hauteur de 50%. Asset Quality Review (AQR). Dans le cadre du passage du Groupe Crédit Agricole sous la supervision du nouveau régulateur européen (ABE : Autorité Bancaire Européenne), la Caisse Régionale de Crédit Agricole du Finistère a fait l objet, au même titre que les autres entités du Groupe, d une revue de la qualité de son portefeuille de crédits dans le cadre de la mission Asset Quality Review (AQR). L objectif de cet audit était d évaluer le profil de risque des banques systémiques dont le Groupe Crédit Agricole fait partie et d analyser notamment la méthodologie de provisionnement des dossiers de crédit en défaut. L étude faite à partir d un échantillon de 29 dossiers représentant un encours total de 108 millions d euros n a pas révélé d écart significatif de provisions individuelles dans les comptes 2014 de la Caisse Régionale. Convergence CDL Défaut : Pour la Caisse Régionale de Crédit Agricole du Finistère comme pour le Groupe, l exercice 2014 a été marquée par les travaux de convergence CDL (Clients Douteux Litigieux) / Défaut conduisant à aligner le statut de douteux comptable sur celui de défaut bâlois. Cette convergence s est notamment traduite par un transfert de provisions collectives et filières au passif vers des provisions affectées à l actif et par une augmentation de l assiette de l encours en défaut du fait notamment de règles de contagion élargies. Création d une nouvelle provision filière «Forbearance». En prévision des évolutions réglementaires en matière de risque sur les prêts restructurés, la Caisse Régionale de Crédit Agricole du Finistère a décidé de mettre en place une provision filière «Forbearance» couvrant l impact du maintien en défaut des crédits restructurés pendant une période probatoire d un an minimum. Une dotation de 4 millions d euros a été constituée au cours de l exercice Nouvel élan des coopérations bretonnes : Les 4 Caisses Régionales bretonnes ont engagé en 2013 un nouvel élan du pacte de coopération avec la mise en place sur l année 2014 de 4 pôles d expertise régionaux. Il s agit notamment : du pôle Crédit sous la responsabilité de la Caisse Régionale d Ille et Vilaine du pôle Placement sous la responsabilité de la Caisse Régionale du Finistère du pôle Assurance sous la responsabilité de la Caisse Régionale des Côtesd Armor. du pôle Péri-informatique sous la responsabilité de la Caisse Régionale des Côtes d Armor. Organigramme simplifié du Crédit Agricole Un Groupe bancaire d essence mutualiste L organisation du Crédit Agricole fait de lui un Groupe uni et décentralisé : sa cohésion financière, commerciale et juridique va de pair avec la décentralisation des responsabilités. 5

6 Les Caisses locales forment le socle de l organisation mutualiste du Groupe. Leur capital social est détenu par 8,2 millions de sociétaires qui élisent quelques administrateurs. Elles assurent un rôle essentiel dans l ancrage local et la relation de proximité avec les clients. Les Caisses locales détiennent la majeure partie du capital des Caisses régionales, sociétés coopératives à capital variable et banques régionales de plein exercice. La SAS Rue La Boétie, détenue exclusivement par les Caisses régionales, détient la majorité du capital de Crédit Agricole S.A. Les titres SAS Rue La Boétie ne sont pas cessibles en dehors de la communauté des Caisses régionales. Par ailleurs, les transactions éventuelles sur ces titres entre Caisses régionales sont encadrées par une convention de liquidité qui fixe notamment les modalités de détermination du prix de transaction. Ces opérations recouvrent les cessions de titres entre les Caisses régionales et les augmentations de capital de la SAS Rue la Boétie. La Fédération Nationale du Crédit Agricole (FNCA) constitue une instance d information, de dialogue et d expression pour les Caisses régionales. Crédit Agricole S.A. en qualité d organe central du réseau Crédit Agricole, tel que défini à l article R du Code monétaire et financier veille, conformément aux dispositions du Code monétaire et financier (article L et article L ), à la cohésion du réseau Crédit Agricole au bon fonctionnement des établissements de crédit qui le composent et au respect des dispositions législatives et réglementaires qui leur sont propres en exerçant sur ceux-ci un contrôle administratif, technique et financier. A ce titre, Crédit Agricole S.A. dispose des attributs du pouvoir et a la capacité d intervenir pour garantir la liquidité et la solvabilité tant de l ensemble du réseau que de chacun des établissements qui lui sont affiliés. 6

7 7

8 Caisse Régionale de Crédit Agricole Mutuel du Finistère 40 CAISSES LOCALES DE CREDIT AGRICOLE MUTUEL Public (CCA) Crédit Agricole sa Capital : 70% Droits de vote : 100% Capital : 5% Capital : 25% CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL DU FINISTERE 8

9 Relations internes au Crédit agricole Mécanismes financiers internes Les mécanismes financiers qui régissent les relations réciproques au sein du Crédit Agricole sont spécifiques au Groupe. Comptes ordinaires des Caisses régionales Les Caisses régionales ont un compte de trésorerie ouvert dans les livres de Crédit Agricole S.A., qui enregistre les mouvements financiers correspondant aux relations financières internes au Groupe. Ce compte, qui peut être débiteur ou créditeur, est présenté au bilan en «Opérations internes au Crédit Agricole - Comptes ordinaires» et intégré sur la ligne «Prêts et créances sur les établissements de crédit» ou «Dettes envers les établissements de crédit». Comptes d'épargne à régime spécial Les ressources d'épargne à régime spécial (Livret d'epargne Populaire, Livret de Développement Durable, comptes et plans d'épargne-logement, plans d'épargne populaire, Livret jeune et Livret A) sont collectées par les Caisses régionales pour le compte de Crédit Agricole S.A., où elles sont obligatoirement centralisées. Crédit Agricole S.A. les enregistre à son bilan en «Comptes créditeurs de la clientèle». Comptes et avances à terme Les ressources d'épargne (comptes sur livrets, emprunts obligataires, bons et certains comptes à terme et assimilés, etc.) sont également collectées par les Caisses régionales au nom de Crédit Agricole S.A. et centralisées par Crédit Agricole S.A., elles figurent à ce titre à son bilan. Les comptes d épargne à régime spécial et les comptes et avances à terme permettent à Crédit Agricole S.A. de réaliser les «avances» (prêts) faites aux Caisses régionales destinées à assurer le financement de leurs prêts à moyen et long terme. Quatre principales réformes financières internes ont été successivement mises en œuvre. Elles ont permis de restituer aux Caisses régionales, sous forme d'avances, dites «avances-miroir» (de durées et de taux identiques aux ressources d'épargne collectées), 15 %, 25 %, puis 33 % et, depuis le 31 décembre 2001, 50 % des ressources d'épargne qu'elles ont collectées et dont elles ont la libre disposition. Depuis le 1er janvier 2004, les marges financières issues de la gestion de la collecte centralisée (collecte non restituée sous forme d avances miroirs) sont partagées entre les Caisses régionales et Crédit Agricole S.A. et sont déterminées par référence à l utilisation de modèles de replacement et l application de taux de marché. Par ailleurs, 50 % des nouveaux crédits réalisés depuis le 1 er janvier 2004 et entrant dans le champ d application des relations financières entre Crédit Agricole S.A. et les Caisses régionales peuvent être refinancés sous forme d avances négociées à prix de marché auprès de Crédit Agricole S.A. Ainsi, deux types d'avances coexistent à ce jour : celles régies par les règles financières d avant le 1 er janvier 2004 et celles régies par les nouvelles règles. 9

10 Par ailleurs, des financements complémentaires à taux de marché peuvent être accordés aux Caisses régionales par Crédit Agricole S.A. Transfert de l'excédent des ressources monétaires des Caisses régionales Les ressources d'origine «monétaire» des Caisses régionales (dépôts à vue, dépôts à terme non centralisés et certificats de dépôt négociables) peuvent être utilisées par celles-ci pour le financement de leurs prêts clients. Les excédents sont obligatoirement transférés à Crédit Agricole S.A., où ils sont enregistrés en comptes ordinaires ou en comptes à terme dans les rubriques «Opérations internes au Crédit Agricole». Placement des excédents de fonds propres des Caisses régionales auprès de Crédit Agricole S.A. Les excédents disponibles de fonds propres des Caisses régionales peuvent être investis chez Crédit Agricole S.A. sous la forme de placements de 3 à 10 ans dont les caractéristiques sont celles des opérations interbancaires du marché monétaire. Opérations en devises Crédit Agricole S.A., intermédiaire des Caisses régionales auprès de la Banque de France, centralise leurs opérations de change. Titres à moyen et long terme émis par Crédit Agricole S.A. Ceux-ci sont placés sur le marché ou par les Caisses régionales auprès de leurs clients. Ils figurent au passif du bilan de Crédit Agricole S.A., en fonction du type de titres émis, en «Dettes représentées par un titre» ou «Dettes subordonnées». Couverture des risques de liquidité et de solvabilité Dans le cadre de l introduction en bourse de Crédit Agricole S.A., la CNCA (devenue Crédit Agricole S.A.) a conclu en 2001 avec les Caisses régionales un protocole ayant notamment pour objet de régir les relations internes au groupe Crédit Agricole. Ce protocole prévoit en particulier la constitution d un Fonds pour Risques Bancaires de Liquidité et de Solvabilité (FRBLS) destiné à permettre à Crédit Agricole S.A. d assurer son rôle d organe central en intervenant en faveur des affiliés qui viendraient à connaître des difficultés. Les principales dispositions du protocole sont détaillées au Chapitre III du Document de référence de Crédit Agricole S.A. enregistré auprès de la Commission des opérations de bourse le 22 octobre 2001 sous le numéro R Le nouveau dispositif de résolution des crises bancaires introduit par la loi de séparation et de régulation des activités bancaires du 26 juillet 2013 n a pas d impact sur le mécanisme légal de solidarité financière interne prévu à l article L du Code monétaire et financier, appliqué au réseau Crédit Agricole tel que défini par l article R de ce même Code. Au titre de ce mécanisme, qui devrait s exercer préalablement à toute mesure de résolution, Crédit Agricole S.A., Organe central et membre du réseau, doit prendre toute mesure nécessaire pour garantir la liquidité et la solvabilité de chaque membre du réseau comme de l ensemble. Ainsi, chaque membre du réseau (en ce compris Crédit Agricole S.A.) bénéficie de cette solidarité financière interne. L application au groupe Crédit Agricole de la procédure de résolution pourrait limiter la survenance des conditions de mise en œuvre de la garantie des obligations de Crédit Agricole S.A. consentie en 1988 au bénéfice de ses tiers créanciers par l ensemble des Caisses régionales, solidairement entre elles, et à hauteur de leur fonds propres agrégés, dans la mesure 10

peuvent être utilisées par celles-ci pour le financement de leurs prêts clients.")

11 où la résolution devrait intervenir avant la liquidation. Il est rappelé que cette garantie est susceptible d être mise en œuvre en cas d insuffisance d actif de Crédit Agricole S.A. constatée à l issue de sa liquidation ou de sa dissolution. Garanties spécifiques apportées par les Caisses régionales à Crédit Agricole S.A. (Switch) Le dispositif des garanties Switch, mis en place le 23 décembre 2011 et complété par avenant signé le 19 décembre 2013, s inscrit dans le cadre des relations financières entre Crédit Agricole S.A., en qualité d organe central, et le réseau mutualiste des Caisses régionales de Crédit Agricole. Les nouvelles garanties ont pris effet le 2 janvier 2014, en remplacement des précédentes, avec pour échéance le 1er mars 2027 sous réserve de résiliation anticipée ou de prorogation selon les dispositions prévues au contrat. A travers ce dispositif, et dans la limite du plafond contractuel, les Caisses régionales s engagent à supporter, pour le compte de Crédit Agricole S.A., les exigences prudentielles liées à la mise en équivalence de certaines participations détenues par Crédit Agricole S.A., et à en subir les risques économiques associés sous forme d indemnisation le cas échéant. Les garanties en vigueur permettent un transfert des exigences prudentielles s appliquant à la fois aux participations de Crédit Agricole S.A. dans les Caisses régionales (CCI/CCA) et dans Crédit Agricole Assurances (CAA), ce dernier étant mis en équivalence pour les besoins prudentiels. Elles font l objet d une rémunération fixe qui couvre le risque actualisé et le coût d immobilisation des fonds propres par les Caisses régionales. La bonne fin du dispositif est sécurisée par des dépôts de garantie versés par les Caisses régionales à Crédit Agricole S.A. Ces dépôts de garantie sont calibrés pour matérialiser l économie de fonds propres réalisée par Crédit Agricole S.A, et sont rémunérés à taux fixe aux conditions de la liquidité long terme. Ainsi le dispositif protège Crédit Agricole S.A. en cas de baisse de valeur globale de mise en équivalence des participations susvisées moyennant le versement par les Caisses régionales d une indemnisation compensatrice prélevée sur le dépôt de garantie. Symétriquement en cas de hausse ultérieure de la valeur globale de mise en équivalence, Crédit Agricole S.A., de par l application d une clause de retour à meilleure fortune, restitue les indemnisations préalablement perçues. Sur le plan prudentiel : - Crédit Agricole S.A. réduit ses exigences de capital à proportion du montant de la garantie accordée par les Caisses régionales; - Les Caisses régionales constatent symétriquement des exigences de capital égales à celles économisées par Crédit Agricole S.A. Ce dispositif, qui est neutre au niveau du groupe Crédit Agricole, permet de rééquilibrer l allocation en fonds propres entre Crédit Agricole S.A. et les Caisses régionales. Comptablement, les garanties s analysent en substance comme des contrats d assurance du fait de l existence d un risque global d assurance au sens de la norme IFRS 4. La norme IFRS 4 permet à l émetteur d un contrat d assurance, de recourir aux principes comptables déjà appliqués pour des garanties données similaires, sous réserve d effectuer un test de suffisance du passif selon les modalités visées par le paragraphe 14(b) de la norme. Par conséquent, le traitement comptable des garanties est assimilable à celui d une garantie donnée à première demande et leur rémunération est enregistrée de manière étalée dans la 11

Le dispositif des garanties Switch, mis en place le 23 décembre 2011 et complété par avenant signé le 19 décembre 2013,")

12 marge d intérêt en Produit net bancaire. Dans le cas où il existerait des perspectives de perte nette à l'échéance après prise en compte d hypothèses raisonnables de retour à meilleur fortune, une provision serait à doter, en Coût du risque, conformément aux exigences du test de suffisance du passif. En cas d appel des garanties, ou le cas échéant lors d un retour à meilleure fortune ultérieur, la charge d indemnisation ou le produit de remboursement seraient respectivement reconnus en Coût du risque. Informations relatives aux parties liées Les 40 Caisses locales de Crédit Agricole Mutuel du Finistère détiennent parts sociales d une valeur nominale de 10 émises par la Caisse Régionale de Crédit Agricole Mutuel du Finistère soit 70% de son capital. Crédit Agricole S.A. détient certificats coopératifs d associés d une valeur nominale de 10 représentant 25% du capital de la Caisse Régionale. Le public détient certificats coopératifs d associés d une valeur nominale de 10 représentant 5% du capital de la Caisse Régionale. Les comptes courants et comptes à terme des Caisses Locales représentent un encours de trésorerie de K dans la Caisse Régionale. 12

13 ETATS FINANCIERS CONSOLIDES COMPTE DE RESULTAT Notes Intérêts et produits assimilés /12/ /12/ Intérêts et charges assimilées Commissions (produits) Commissions (charges) Gains ou pertes nets sur instruments financiers à la juste valeur par résultat Gains ou pertes nets sur actifs financiers disponibles à la vente Produits des autres activités Charges des autres activités PRODUIT NET BANCAIRE Charges générales d'exploitation Dotations aux amortissements et aux dépréciations des immobilisations incorporelles et corporelles RESULTAT BRUT D EXPLOITATION Coût du risque RESULTAT D'EXPLOITATION Quote-part du résultat net des entreprises mises en équivalence Gains ou pertes nets sur autres actifs Variations de valeur des écarts d'acquisition RESULTAT AVANT IMPOT Impôts sur les bénéfices Résultat net d'impôt des activités arrêtées ou en cours de cession RESULTAT NET Participations ne donnant pas le contrôle RESULTAT NET PART DU GROUPE

14 RESULTAT NET ET GAINS ET PERTES COMPTABILISES DIRECTEMENT EN CAPITAUX PROPRES Notes 31/12/ /12/2013 Résultat net Gains et pertes actuariels sur avantages post emploi Gains et pertes sur actifs non courants destinés à être cédés Gains et pertes avant impôt comptabilisés directement en capitaux propres non recyclables, hors entités mises en équivalence Gains et pertes avant impôt comptabilisés directement en capitaux propres non recyclables, des entités mises en équivalence Impôts sur les gains et pertes comptabilisés directement en capitaux propres non recyclables hors entités mises en équivalence Impôts sur les gains et pertes comptabilisés directement en capitaux propres non recyclables des entités mises en équivalence Gains et pertes nets comptabilisés directement en capitaux propres et non recyclables ultérieurement en résultat Gains et pertes sur écarts de conversion Gains et pertes sur actifs disponibles à la vente Gains et pertes sur instruments dérivés de couverture Gains et pertes sur actifs non courants destinés à être cédés Gains et pertes avant impôt comptabilisés directement en capitaux propres recyclables, hors entités mises en équivalence Gains et pertes avant impôt comptabilisés directement en capitaux propres recyclables part du Groupe, des entités mises en équivalence Impôts sur les gains et pertes comptabilisés directement en capitaux propres recyclables hors entités mises en équivalence Impôts sur les gains et pertes comptabilisés directement en capitaux propres recyclables des entités mises en équivalence Gains et pertes nets comptabilisés directement en capitaux propres et recyclables ultérieurement en résultat Gains et pertes nets comptabilisés directement en capitaux propres Résultat net et gains et pertes comptabilisés directement en capitaux propres Dont participations ne donnant pas le contrôle 1 1 Dont part du Groupe

15 BILAN ACTIF Notes 31/12/ /12/2013 Caisse, banques centrales Actifs financiers à la juste valeur par résultat Instruments dérivés de couverture Actifs financiers disponibles à la vente Prêts et créances sur les établissements de crédit Prêts et créances sur la clientèle Ecart de réévaluation des portefeuilles couverts en taux Actifs financiers détenus jusqu'à l'échéance Actifs d'impôts courants et différés Comptes de régularisation et actifs divers Actifs non courants destinés à être cédés Participation aux bénéfices différée Participations dans les entreprises mises en équivalence Immeubles de placement Immobilisations corporelles Immobilisations incorporelles Ecarts d'acquisition TOTAL DE L'ACTIF

16 BILAN PASSIF Banques centrales Notes 31/12/ /12/2013 Passifs financiers à la juste valeur par résultat Instruments dérivés de couverture Dettes envers les établissements de crédit Dettes envers la clientèle Dettes représentées par un titre Ecart de réévaluation des portefeuilles couverts en taux Passifs d'impôts courants et différés Comptes de régularisation et passifs divers Dettes liées aux actifs non courants destinés à être cédés Provisions techniques des contrats d'assurance Provisions Dettes subordonnées TOTAL DETTES CAPITAUX PROPRES Capitaux propres - part du Groupe Capital et réserves liées Réserves consolidées Gains et pertes comptabilisés directement en capitaux propres Gains et pertes comptabilisés directement en capitaux propres sur actifs non courants destinés à être cédés Résultat de l'exercice Participations ne donnant pas le contrôle TOTAL DU PASSIF

17 TABLEAU DE VARIATION DES CAPITAUX PROPRES Part du Groupe Participations ne donnant pas le contrôle Capital et réserves liées Gains et pertes comptabilisés directement en capitaux propres Gains et pertes comptabilisés directement en capitaux propres Capital Capitaux Gains et Gains et Gains et pertes Gains et pertes Total des gains Total des gains Capitaux Primes et Résultat Capitaux réserves propres pertes pertes comptabilisés comptabilisés et pertes et pertes propres Réserves Elimination Total Capital net propres consolidées consolidés comptabilisés comptabilisés directement en directement en com ptabilisés Capital consolidées des titres et Réserves et résultat comptabilisés directement directement capitaux capitaux directement directement liées au auto-detenus consolidées en capitaux en capitaux propres non propres en capitaux en capitaux capital (1) propres non propres recyclables recyclables propres propres recyclables recyclables Capitaux propres au 1er janvier 2013 Publié Augmentation de capital Variation des titres auto détenus Dividendes versés en Dividendes reçus des Caisses régionales et filiales Effet des acquisitions / cessions sur les participations ne donnant pas le contrôle Mouvements liés aux stock options M ouvements liés aux opérations avec les actionnaires Variation des gains et pertes comptabilisés directement en capitaux propres Quote-part dans les variations de Capitaux Propres des entreprises mises en équivalence Résultat au 31/12/ Autres variations (2) Capitaux propres au 31 décembre 2013 Retraité Affectation du résultat Capitaux propres au 1er janvier Augmentation de capital Variation des titres auto détenus Dividendes versés en Dividendes reçus des Caisses régionales et filiales Effet des acquisitions / cessions sur les participations ne donnant pas le contrôle Mouvements liés aux stock options M ouvements liés aux opérations avec les actionnaires Variation des gains et pertes comptabilisés directement en capitaux propres Quote-part dans les variations de Capitaux Propres des entreprises mises en équivalence Résultat au 31/12/ Autres variations CAPITAUX PROPRES AU 31 DECEMBRE (1) Réserves consolidées avant élimination des titres d'auto-contrôle (2) Une variation d'un montant de 125 milliers d'euros est due à l'application de l'amendement d'ias 19 au 1er janvier Les réserves consolidées sont essentiellement constituées des résultats des exercices antérieurs non distribués, de montants relatifs à la première application des normes IFRS et de retraitements de consolidation. Les montants sortis des capitaux propres par transfert en compte de résultat et relatifs à des couvertures de flux de trésorerie sont positionnés en Produit Net Bancaire. La diminution du capital ( milliers d euros) correspond au montant des remboursements de parts sociales sur l exercice Les capitaux propres consolidés s élèvent à millions d euros. Ils augmentent de 56 millions d euros depuis la clôture de l exercice précédent (soit +4,2%) sous les principaux effets de l affectation du résultat 2013 hors distribution pour 43 millions d euros et de la diminution de capital de 4 millions d euros évoquée ci-dessus. Le résultat net consolidé progresse de 16 millions d euros entre 2013 et

18 TABLEAU DES FLUX DE TRESORERIE Le tableau de flux de trésorerie est présenté selon le modèle de la méthode indirecte. Les activités opérationnelles sont représentatives des activités génératrices de produits de la Caisse Régionale de Crédit Agricole du Finistère y compris les actifs recensés dans le portefeuille de placements détenus jusqu à l échéance. Les flux d impôts sont présentés en totalité avec les activités opérationnelles. Les activités d investissement représentent les flux de trésorerie pour l acquisition et la cession de participations dans les entreprises consolidées et non consolidées, et des immobilisations corporelles et incorporelles. Les titres de participation stratégiques inscrits dans le portefeuille «Actifs financiers disponibles à la vente» sont compris dans cette rubrique. Les activités de financement résultent des changements liés aux opérations de structure financière concernant les capitaux propres et les emprunts à long terme. La notion de trésorerie nette comprend la caisse, les créances et dettes auprès des banques centrales, ainsi que les comptes (actif et passif) et prêts à vue auprès des établissements de crédit. 18

19 31/12/ /12/2013 Résultat avant impôts Dotations nettes aux amortissements et aux dépréciations des immobilisations corporelles et incorporelles Dépréciations des écarts d'acquisition et des autres immobilisations Dotations nettes aux dépréciations et aux provisions Quote-part de résultat liée aux sociétés mises en équivalence Résultat net des activités d'investissement Résultat net des activités de financement Autres mouvements Total des éléments non monétaires inclus dans le résultat net avant impôts et des autres ajustements Flux liés aux opérations avec les établissements de crédit Flux liés aux opérations avec la clientèle Flux liés aux autres opérations affectant des actifs ou passifs financiers Flux liés aux opérations affectant des actifs ou passifs non financiers Dividendes reçus des sociétés mises en équivalence Impôts versés Diminution/(augmentation) nette des actifs et passifs provenant des activités opérationnelles Flux provenant des activités abandonnées TOTAL Flux net de trésorerie généré par l'activité OPERATIONNELLE (A) Flux liés aux participations (1) Flux liés aux immobilisations corporelles et incorporelles Flux provenant des activités abandonnées TOTAL Flux net de trésorerie lié aux opérations d'investissement (B) Flux de trésorerie provenant ou à destination des actionnaires (2) Autres flux nets de trésorerie provenant des activités de financement (3) Flux provenant des activités abandonnées TOTAL Flux net de trésorerie lié aux opérations de FINANCEMENT (C ) Effet de la variation des taux de change sur la trésorerie et équivalent de trésorerie (D) Augmentation/(diminution) nette de la trésorerie et des équivalents de trésorerie (A + B + C + D) Trésorerie et équivalents de trésorerie à l'ouverture Solde net des comptes de caisse et banques centrales (4) Solde net des comptes, prêts/emprunts à vue auprès des établissements de crédit (5) Trésorerie et équivalents de trésorerie à la clôture Solde net des comptes de caisse et banques centrales (4) Solde net des comptes, prêts/emprunts à vue auprès des établissements de crédit (5) VARIATION DE LA TRESORERIE NETTE ET DES EQUIVALENTS DE TRESORERIE (1) Cette ligne recense les effets nets sur la trésorerie des acquisitions et des cessions de titres de participation. Au cours de l année 2014, l impact net des acquisitions sur la trésorerie de la Caisse Régionale de Crédit Agricole Mutuel du Finistère s élève à K, portant sur les opérations suivantes : - acquisition de titres Cofilmo pour -152 K - souscription au capital de Sacam Avenir pour -722 K dont -451 K de capital libéré - libération du capital de Sacam Immobilier pour -246 K - libération du capital de Sacam International pour -673 K - libération du capital de Sacam Fia-Net Europe pour -98 K - cession de titres CAAGIS pour + 23 K (2) Le flux de trésorerie provenant ou à destination des actionnaires s élève, au cours de l exercice 2014, à K portant sur : 19

20 - le paiement des dividendes versés aux porteurs de Certificats Coopératifs d Associés à hauteur de K. - le paiement des intérêts aux porteurs de parts sociales à hauteur de K. - les remboursements de parts sociales pour un montant de K. (3) Au cours de l année 2014, les charges financières des dettes subordonnées s élèvent à K. (4) composé du solde net des postes "Caisses et banques centrales", hors intérêts courus (y compris trésorerie des entités reclassées en activités destinées à être cédées). (5) composé du solde des postes "comptes ordinaires débiteurs sains" et "comptes et prêts au jour le jour sains" tels que détaillés en note 6.5 et des postes "comptes ordinaires créditeurs" et "comptes et emprunts au jour le jour" tels que détaillés en note 6.9 (hors intérêts courus et y compris opérations internes au Crédit Agricole). 20

composé du solde des postes \"comptes ordinaires débiteurs sains\" et \"comptes et prêts au jour le jour sains\" tels que détaillés en note 6.")

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Caisse Régionale de Crédit Agricole Mutuel de Paris et d Ile-de-France COMPTES CONSOLIDES AU 31/12/2013

Caisse Régionale de Crédit Agricole Mutuel de Paris et d Ile-de-France COMPTES CONSOLIDES AU 31/12/2013 Arrêtés par le Conseil d Administration du Crédit Agricole d Ile-de-France en date du 5 février 2014

Caisse Régionale de Crédit Agricole Mutuel de Paris et d Ile-de-France COMPTES CONSOLIDES AU 31/12/2013 Arrêtés par le Conseil d Administration du Crédit Agricole d Ile-de-France en date du 5 février 2014

GROUPE CREDIT AGRICOLE COMPTES CONSOLIDES AU 31 DECEMBRE 2014

GROUPE CREDIT AGRICOLE COMPTES CONSOLIDES AU 31 DECEMBRE 2014 Arrêtés par le Conseil d administration de Crédit Agricole S.A. du 17 février 2015 VERSION NON AUDITEE SOMMAIRE CADRE GENERAL... 4 >> LE GROUPE

GROUPE CREDIT AGRICOLE COMPTES CONSOLIDES AU 31 DECEMBRE 2014 Arrêtés par le Conseil d administration de Crédit Agricole S.A. du 17 février 2015 VERSION NON AUDITEE SOMMAIRE CADRE GENERAL... 4 >> LE GROUPE

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

COMPTES CONSOLIDES DE CREDIT AGRICOLE

COMPTES CONSOLIDES DE CREDIT AGRICOLE ASSURANCES AU 30 JUIN 2014 Cadre General 2 Présentation du groupe Crédit Agricole Assurances 2 Organigramme simplifié du groupe Crédit Agricole Assurances 3 Informations

COMPTES CONSOLIDES DE CREDIT AGRICOLE ASSURANCES AU 30 JUIN 2014 Cadre General 2 Présentation du groupe Crédit Agricole Assurances 2 Organigramme simplifié du groupe Crédit Agricole Assurances 3 Informations

Etats financiers consolidés du Groupe BPCE. au 31 décembre 2013. Version non auditée

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

31.12.2014 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

VEOLIA ENVIRONNEMENT - Etats financiers consolidés au 31 décembre 2013 Etats financiers consolidés Au 31 décembre 2013

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Comptes consolidés IFRS au 31 décembre 2013

EXERCICE 2013 Comptes consolidés IFRS au 31 décembre 2013 ASSEMBLEE GENERALE MIXTE 14 Avril 2014 CAISSE D EPARGNE BRETAGNE-PAYS DE LOIRE GROUPE Caisse d Epargne Bretagne-Pays de Loire Comptes consolidés

EXERCICE 2013 Comptes consolidés IFRS au 31 décembre 2013 ASSEMBLEE GENERALE MIXTE 14 Avril 2014 CAISSE D EPARGNE BRETAGNE-PAYS DE LOIRE GROUPE Caisse d Epargne Bretagne-Pays de Loire Comptes consolidés

ÉTATS FINANCIERS CONSOLIDÉS. 31 décembre 2014

31 décembre 2014 SOMMAIRE COMPTES CONSOLIDÉS COMPTE DE RÉSULTAT CONSOLIDÉ 3 ÉTAT DU RÉSULTAT GLOBAL CONSOLIDÉ 4 BILAN CONSOLIDÉ 5 VARIATION DES CAPITAUX PROPRES CONSOLIDÉS 7 TABLEAU DES FLUX DE TRÉSORERIE

31 décembre 2014 SOMMAIRE COMPTES CONSOLIDÉS COMPTE DE RÉSULTAT CONSOLIDÉ 3 ÉTAT DU RÉSULTAT GLOBAL CONSOLIDÉ 4 BILAN CONSOLIDÉ 5 VARIATION DES CAPITAUX PROPRES CONSOLIDÉS 7 TABLEAU DES FLUX DE TRÉSORERIE

Comptes Consolidés 2014

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

COMPTES CONSOLIDÉS 2014

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

COMPTES CONSOLIDÉS2014

COMPTES CONSOLIDÉS 2014 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2014 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

COMPTE DE RESULTAT CONSOLIDE...

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

ETATS FINANCIERS CONSOLIDES. au 31 décembre 2010. Version non auditée

ETATS FINANCIERS CONSOLIDES au 31 décembre 2010 Version non auditée SOMMAIRE ETATS FINANCIERS CONSOLIDES COMPTE DE RESULTAT DE L EXERCICE 2010 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS

ETATS FINANCIERS CONSOLIDES au 31 décembre 2010 Version non auditée SOMMAIRE ETATS FINANCIERS CONSOLIDES COMPTE DE RESULTAT DE L EXERCICE 2010 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS

Comptes consolidés Au 31 décembre 2012

Comptes consolidés Au 31 décembre 2012 Sommaire COMPTES CONSOLIDES AU 31 DECEMBRE 2012... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5 Bilan consolidé... 6 État de

Comptes consolidés Au 31 décembre 2012 Sommaire COMPTES CONSOLIDES AU 31 DECEMBRE 2012... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5 Bilan consolidé... 6 État de

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

31 décembre 2013. Comptes consolidés et comptes sociaux annuels

31 décembre 2013 Comptes consolidés et comptes sociaux annuels SOMMAIRE ETATS FINANCIERS CONSOLIDES RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES CONSOLIDES ETATS FINANCIERS DE BNP PARIBAS PERSONAL

31 décembre 2013 Comptes consolidés et comptes sociaux annuels SOMMAIRE ETATS FINANCIERS CONSOLIDES RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES CONSOLIDES ETATS FINANCIERS DE BNP PARIBAS PERSONAL

Comptes consolidés résumés non audités

Comptes consolidés résumés non audités Au SOMMAIRE ÉTATS FINANCIERS CONSOLIDÉS... 3 Bilan consolidé... 3 Compte de résultat consolidé... 5 Autres éléments du résultat global consolidé... 6 Tableau de variation

Comptes consolidés résumés non audités Au SOMMAIRE ÉTATS FINANCIERS CONSOLIDÉS... 3 Bilan consolidé... 3 Compte de résultat consolidé... 5 Autres éléments du résultat global consolidé... 6 Tableau de variation

BMCE BANK ETATS FINANCIERS CONSOLIDES DE BMCE BANK EN NORMES IAS/IFRS ET NOTES ANNEXES

BMCE BANK ETATS FINANCIERS CONSOLIDES DE BMCE BANK EN NORMES IAS/IFRS ET NOTES ANNEXES 31 décembre 2013 Créée en 1959 et privatisée en 1995, BMCE Bank est une banque universelle qui offre une palette de

BMCE BANK ETATS FINANCIERS CONSOLIDES DE BMCE BANK EN NORMES IAS/IFRS ET NOTES ANNEXES 31 décembre 2013 Créée en 1959 et privatisée en 1995, BMCE Bank est une banque universelle qui offre une palette de

Comptes consolidés IFRS du Groupe CAISSE D EPARGNE BRETAGNE-PAYS DE LOIRE au 31 décembre 2010

Comptes consolidés IFRS du Groupe CAISSE D EPARGNE BRETAGNE-PAYS DE LOIRE au 31 décembre 2010 1. Bilan consolidé ACTIF en milliers d'euros Notes 31 décembre 2010 31 décembre 2009 Caisse, banques centrales

Comptes consolidés IFRS du Groupe CAISSE D EPARGNE BRETAGNE-PAYS DE LOIRE au 31 décembre 2010 1. Bilan consolidé ACTIF en milliers d'euros Notes 31 décembre 2010 31 décembre 2009 Caisse, banques centrales

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011.1 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE 228.2 RÉSULTAT CONSOLIDÉ 231.3 ÉTAT CONSOLIDÉ DES PRODUITS ET CHARGES RECONNUS SUR LA PÉRIODE 232. ÉTAT DES VARIATIONS

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011.1 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE 228.2 RÉSULTAT CONSOLIDÉ 231.3 ÉTAT CONSOLIDÉ DES PRODUITS ET CHARGES RECONNUS SUR LA PÉRIODE 232. ÉTAT DES VARIATIONS

Rapport financier 2012

Rapport financier 2012 Rapport financier 2012 Groupe Caisse des Dépôts Notion de groupe 2 Comptes consolidés 3 Comptes annuels de la Section générale 109 Fonds d épargne centralisé à la Caisse des Dépôts

Rapport financier 2012 Rapport financier 2012 Groupe Caisse des Dépôts Notion de groupe 2 Comptes consolidés 3 Comptes annuels de la Section générale 109 Fonds d épargne centralisé à la Caisse des Dépôts

COMPTES CONSOLIDÉS - 1 - - 1-1

COMPTES CONSOLIDÉS - 1 - - 1-1 LES DIRIGEANTS FÉDÉRATION CAISSE FÉDÉRALE LA DIRECTION GÉNÉRALE Président Bernard Flouriot Vice-président Jean-Louis Bazille Administrateurs Marie-Hélène Bazin Yves Champagne

COMPTES CONSOLIDÉS - 1 - - 1-1 LES DIRIGEANTS FÉDÉRATION CAISSE FÉDÉRALE LA DIRECTION GÉNÉRALE Président Bernard Flouriot Vice-président Jean-Louis Bazille Administrateurs Marie-Hélène Bazin Yves Champagne

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Veolia Environnement - Etats financiers consolidés au 31 décembre 2011 Projet En cours d audit. Etats financiers consolidés Au 31 décembre 2011

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

2014 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES

2014 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES 2 Mars 2005 La partie de l impôt sur les sociétés afférente au résultat exceptionnel représente un gain d IS de 377 milliers d euros en 2004. La Caisse régionale

2014 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES 2 Mars 2005 La partie de l impôt sur les sociétés afférente au résultat exceptionnel représente un gain d IS de 377 milliers d euros en 2004. La Caisse régionale

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

OPÉRATIONS DE CESSION

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

COMPTES CONSOLIDES AU 31 DECEMBRE 2013

COMPTES CONSOLIDES AU 31 DECEMBRE 2013 Sommaire Compte de résultat consolidé 2 Etat du résultat global consolidé 3 Etat de la situation financière consolidée 4 Tableau des flux de trésorerie consolidé

COMPTES CONSOLIDES AU 31 DECEMBRE 2013 Sommaire Compte de résultat consolidé 2 Etat du résultat global consolidé 3 Etat de la situation financière consolidée 4 Tableau des flux de trésorerie consolidé

Groupe HEURTEY PETROCHEM États financiers consolidés pour l exercice clos au 31 décembre 2014

États financiers consolidés pour l exercice clos au 31 décembre 2014 COMPTES CONSOLIDÉS DU GROUPE POUR L EXERCICE CLOS AU 31 DÉCEMBRE 2014 1 États financiers consolidés pour l exercice clos au 31 décembre

États financiers consolidés pour l exercice clos au 31 décembre 2014 COMPTES CONSOLIDÉS DU GROUPE POUR L EXERCICE CLOS AU 31 DÉCEMBRE 2014 1 États financiers consolidés pour l exercice clos au 31 décembre

Comptes consolidés Exercices clos les 31 décembre 2007 et 2006

Comptes consolidés Exercices clos les 31 décembre 2007 et 2006 1 (en blanc) 2 Compte de résultat consolidé 5 Bilan consolidé. 6 Tableau de variation des capitaux propres consolidés. 7 Tableau des flux

Comptes consolidés Exercices clos les 31 décembre 2007 et 2006 1 (en blanc) 2 Compte de résultat consolidé 5 Bilan consolidé. 6 Tableau de variation des capitaux propres consolidés. 7 Tableau des flux

PUBLICATIONS PÉRIODIQUES NATIXIS

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) NATIXIS Société anonyme de droit français au capital social de 4 960 472 304,00. Régie par la règlementation des sociétés

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) NATIXIS Société anonyme de droit français au capital social de 4 960 472 304,00. Régie par la règlementation des sociétés

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 1, cours Ferdinand-de-Lesseps 92851 Rueil-Malmaison Cedex - France Tél. : +33 1 47 16 35 00 Fax : +33 1 47 51 91 02 www.vinci.com tttttt Sommaire des comptes consolidés

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 1, cours Ferdinand-de-Lesseps 92851 Rueil-Malmaison Cedex - France Tél. : +33 1 47 16 35 00 Fax : +33 1 47 51 91 02 www.vinci.com tttttt Sommaire des comptes consolidés

Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée»)

") ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

Groupe Banque centrale Populaire

1. CADRE GÉNÉRAL 1.1. LE GROUPE BANQUE CENTRALE POPULAIRE Le Groupe Banque Centrale Populaire a connu un changement important au niveau de sa définition depuis le 02/09 /2010, date de la publication des

1. CADRE GÉNÉRAL 1.1. LE GROUPE BANQUE CENTRALE POPULAIRE Le Groupe Banque Centrale Populaire a connu un changement important au niveau de sa définition depuis le 02/09 /2010, date de la publication des

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Performances d une banque en action

Performances d une banque en action Résultats financiers au Groupe banque populaire COMPTES CONSOLIDés aux normes IAS/IFRS Extrait de la communication financière (*) 1.RÉSUMÉ DES PRINCIPES COMPTABLES APPLIQUÉS

Performances d une banque en action Résultats financiers au Groupe banque populaire COMPTES CONSOLIDés aux normes IAS/IFRS Extrait de la communication financière (*) 1.RÉSUMÉ DES PRINCIPES COMPTABLES APPLIQUÉS

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Etats Financiers consolidés au 31/12/2014

Etats Financiers consolidés au 31/12/2014 METROPOLE TELEVISION M6 SOCIETE ANONYME A DIRECTOIRE ET CONSEIL DE SURVEILLANCE AU CAPITAL DE 50 504 974,80 SIEGE SOCIAL : 89 AVENUE CHARLES DE GAULLE 92575 NEUILLY-SUR-SEINE

Etats Financiers consolidés au 31/12/2014 METROPOLE TELEVISION M6 SOCIETE ANONYME A DIRECTOIRE ET CONSEIL DE SURVEILLANCE AU CAPITAL DE 50 504 974,80 SIEGE SOCIAL : 89 AVENUE CHARLES DE GAULLE 92575 NEUILLY-SUR-SEINE

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

Comptes consolidés Au 31 décembre 2014

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Groupe Ipsos *** Comptes consolidés

Groupe Ipsos *** Comptes consolidés pour l exercice clos le 31 décembre 2012 Page 2/66 SOMMAIRE 1. Compte de résultat consolidé... 4 2. Etat du résultat global consolidé...... 5 3. Etat de la situation

Groupe Ipsos *** Comptes consolidés pour l exercice clos le 31 décembre 2012 Page 2/66 SOMMAIRE 1. Compte de résultat consolidé... 4 2. Etat du résultat global consolidé...... 5 3. Etat de la situation

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014. Sommaire. Compte de résultat consolidé 2.

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

RAPPORT DE GESTION 2014

Caisse régionale de Crédit Agricole du Finistère RAPPORT DE GESTION Exercice 2014 SOMMAIRE I CONTEXTE ECONOMIQUE ET FINANCIER... 1 II ACTIVITES ET RESULTATS COMMERCIAUX... 2 III RAPPORT FINANCIER... 5

Caisse régionale de Crédit Agricole du Finistère RAPPORT DE GESTION Exercice 2014 SOMMAIRE I CONTEXTE ECONOMIQUE ET FINANCIER... 1 II ACTIVITES ET RESULTATS COMMERCIAUX... 2 III RAPPORT FINANCIER... 5

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

RAPPORT FINANCIER SEMESTRIEL Edition 2014

RAPPORT FINANCIER SEMESTRIEL Edition RAPPORT FINANCIER SEMESTRIEL SOMMAIRE 1 COMPTES SEMESTRIELS CONSOLIDÉS CONDENSÉS 2 BILANS CONSOLIDÉS ACTIF 2 BILANS CONSOLIDÉS PASSIF ET CAPITAUX PROPRES 3 COMPTES

RAPPORT FINANCIER SEMESTRIEL Edition RAPPORT FINANCIER SEMESTRIEL SOMMAIRE 1 COMPTES SEMESTRIELS CONSOLIDÉS CONDENSÉS 2 BILANS CONSOLIDÉS ACTIF 2 BILANS CONSOLIDÉS PASSIF ET CAPITAUX PROPRES 3 COMPTES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014. Direction de la CONSOLIDATION REPORTING GROUPE

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

Comptes consolidés Exercice clos le 31 décembre 2012

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

NOTES AUX COMPTES CONSOLIDES

NOTES AUX COMPTES CONSOLIDES Groupe SONASID 1/43 SOMMAIRE NOTE 1. DESCRIPTION DE L'ACTIVITE... 3 NOTE 2. ÉVENEMENTS SIGNIFICATIFS INTERVENUS AU COURS DE L EXERCICE... 3 NOTE 3. RÈGLES ET MÉTHODES COMPTABLES...

NOTES AUX COMPTES CONSOLIDES Groupe SONASID 1/43 SOMMAIRE NOTE 1. DESCRIPTION DE L'ACTIVITE... 3 NOTE 2. ÉVENEMENTS SIGNIFICATIFS INTERVENUS AU COURS DE L EXERCICE... 3 NOTE 3. RÈGLES ET MÉTHODES COMPTABLES...

Caisse populaire Desjardins de Brome-Missisquoi

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

Rapport Financier Annuel 2014

Rapport Financier Annuel 2014-1 - Avenue de Kéranguen 56956 Vannes Cedex 9 Tél : 02 97 01 77 77 Fax : 02 97 01 75 04 www.ca-morbihan.fr Responsable de la communication financière : Mr Guy FOUQUET, Directeur

Rapport Financier Annuel 2014-1 - Avenue de Kéranguen 56956 Vannes Cedex 9 Tél : 02 97 01 77 77 Fax : 02 97 01 75 04 www.ca-morbihan.fr Responsable de la communication financière : Mr Guy FOUQUET, Directeur

FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE 1 2 SOMMAIRE Livre II CHAPITRE I: INSTRUCTIONS GENERALES Section 1 Application

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE 1 2 SOMMAIRE Livre II CHAPITRE I: INSTRUCTIONS GENERALES Section 1 Application

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS TABLE DES MATIÈRES Rapport annuel de la commission de vérification... 57 Responsabilité de la direction à l égard de l information

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS TABLE DES MATIÈRES Rapport annuel de la commission de vérification... 57 Responsabilité de la direction à l égard de l information

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Etats financiers consolidés

Etats financiers consolidés Exercice clos le 31 mars 2013 1/105 COMPTE DE RESULTAT CONSOLIDE Exercice clos le (en millions d' ) Note 31 mars 2013 31 mars 2012 CHIFFRE D'AFFAIRES (4) 20 26 9 19 934 Coût

Etats financiers consolidés Exercice clos le 31 mars 2013 1/105 COMPTE DE RESULTAT CONSOLIDE Exercice clos le (en millions d' ) Note 31 mars 2013 31 mars 2012 CHIFFRE D'AFFAIRES (4) 20 26 9 19 934 Coût

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

Comparaison des normes comptables tunisiennes avec les normes comptables internationales. Les Placements

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

INFORMATIONS FINANCIÈRES CONSOLIDÉES

www.legrand.com INFORMATIONS FINANCIÈRES CONSOLIDÉES AU 31 DÉCEMBRE LEGRAND COMPTES CONSOLIDES Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Tableau

www.legrand.com INFORMATIONS FINANCIÈRES CONSOLIDÉES AU 31 DÉCEMBRE LEGRAND COMPTES CONSOLIDES Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Tableau

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

2014 Rapport Annuel. Informations financières Etats financiers consolidés IFRS. au 31 décembre 2014