BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Geneviève Grondin

- il y a 10 ans

- Total affichages :

Transcription

1 BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 10 D-4-07 N 103 du 10 SEPTEMBRE 2007 ORDONNANCE N DU 11 JANVIER 2007 RELATIVE AU RECOUVREMENT DES CREANCES DE L'ETAT ET DES COMMUNES RESULTANT DE MESURES DE LUTTE CONTRE L'HABITAT INSALUBRE OU DANGEREUX. CREATION D'UN PRIVILEGE SPECIAL IMMOBILIER INSCRIT A LA CONSERVATION DES HYPOTHEQUES. NOR : BUD L J Bureau F 2 P R E S E N T A T I O N La loi portant engagement national pour le logement a autorisé le Gouvernement à prendre par ordonnance les mesures nécessaires destinées à améliorer les conditions dans lesquelles la collectivité publique garantit et recouvre les créances dont elle est titulaire à l'encontre du propriétaire d'un immeuble à usage d'habitation lorsqu'elle y a effectué des travaux d'office ou lorsqu'elle a pris en charge le relogement même temporaire des occupants. L'ordonnance n du 11 janvier 2007, relative au recouvrement des créances de l'etat et des communes résultant des mesures de lutte contre l'habitat insalubre ou dangereux, a été publiée au Journal Officiel le 12 janvier Ses dispositions sont d'application immédiate. La présente instruction précise l'incidence de cette ordonnance en matière de publicité foncière septembre P - C.P. n 817 A.D. du B.O.I. I.S.S.N X DGI - Bureau L 3, 64-70, allée de Bercy PARIS CEDEX 12 Directeur de publication : Bruno PARENT Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Christian MIRANDOL

2 SOMMAIRE INTRODUCTION Section 1 : Dispositions introduites par l'ordonnance du 11 janvier 2007 intéressant la publicité foncière 1 Sous-section 1 : Dispositions relatives au privilège immobilier 3 A. LES IMMEUBLES VISES 4 B. LA CONSERVATION DU PRIVILEGE SPECIAL IMMOBILIER : UNE DOUBLE INSCRIPTION AU FICHIER IMMOBILIER 5 1. L'arrêté de police administrative 7 a) L'arrêté de police du préfet 7 b) L'arrêté de police du maire 9 2. La mise en demeure Le titre de recouvrement 14 Sous-section 2 : Solidarité des propriétaires d'immeubles 16 Section 2 : Incidences en matière de publicité foncière 16 Sous-section 1 : Demandes de renseignements administratifs préalables 18 Sous-section 2 : Modalités de publication et d'inscription 19 A. PUBLICATION DES ARRETES 19 B. L'INSCRIPTION DU PRIVILEGE SPECIAL IMMOBILIER Principe septembre

3 2. Mise en œuvre Rôle du conservateur des hypothèques Mainlevée de l'inscription 26 Sous-section 3 : Perceptions 28 A. LA TAXE DE PUBLICITE FONCIERE 29 B. LE SALAIRE DU CONSERVATEUR DES HYPOTHEQUES L'inscription de privilège La mainlevée du privilège 31 Annexes septembre 2007

4 INTRODUCTION 1. L'article 44 de la loi n du 13 juillet 2006 portant engagement national pour le logement a autorisé le Gouvernement à prendre par ordonnance les mesures nécessaires pour l'amélioration des conditions dans lesquelles la collectivité publique garantit et recouvre, notamment par le bénéfice d'une sûreté réelle, le montant de la créance dont elle est titulaire à l'encontre du propriétaire d'un immeuble à usage total ou partiel d'habitation, ou de l'exploitant d'un fonds de commerce utilisé aux fins d'hébergement, lorsqu'elle a exécuté des travaux d'office sur ce bien, en application des mesures de police administrative, ou lorsqu'elle a assuré l'hébergement ou le relogement des occupants leur incombant. Tel est l'objet de l'ordonnance n du 11 janvier La présente instruction précise son incidence en matière de publicité foncière. Section 1 : Dispositions introduites par l'ordonnance du 11 janvier Pour assurer une plus grande efficacité de l'action publique contre l'habitat insalubre ou dangereux, l'ordonnance prévoit notamment : - la création d'un privilège spécial immobilier ; - la création d'une solidarité des propriétaires successifs d'un immeuble frappé d'un arrêté de police administrative. Sous-section 1 : Dispositions relatives au privilège spécial immobilier. 3. L'article 1 er de l'ordonnance institue un nouveau privilège spécial immobilier en complétant l'article 2374 du code civil d'un 8 ainsi rédigé : "8 L'Etat ou la commune pour la garantie des créances nées de l'application de l'article L du code de la santé publique, de l'article L du code de la construction et de l'habitation lorsqu'elles sont relatives à des mesures édictées sous peine d'interdiction d'habiter ou d'utiliser les locaux ou de fermeture définitive de l'établissement, ou des articles L.129-4, L et L de ce dernier code." Il se substitue à l'hypothèque légale prévue par les articles L et L du code de la construction et de l'habitation, ou C.C.H., et par l article L du code de la santé publique. Ses modalités de mise en œuvre sont fixées par les articles à du code civil. Il est institué dans les cas où aucune garantie particulière n existait. A. LES IMMEUBLES VISES. 4. Le privilège spécial immobilier est susceptible de grever les immeubles : frappés d'un arrêté d'insalubrité (art. L du code de la santé publique), frappés d'un arrêté de péril (art. L du C.C.H.) ; - collectifs à usage principal d'habitation pour lesquels des travaux de sécurité portant sur les équipements communs ont été prescrits par arrêté (art. L du C.C.H.), 10 septembre

5 exploités à titre d établissements d hébergement, classés en établissements recevant du public, parmi lesquels les «hôtels meublés», pour lesquels la prescription de mesures de sécurité est édictée sous peine de fermeture définitive de l'établissement ou d interdiction d'habiter ou d'utiliser les lieux (art. L du C.C.H.), à l'exclusion des immeubles concernés par une situation d'urgence ou pour lesquels des mesures immédiates à caractère ponctuel ou palliatif à frais limités ont été prescrites. B. LA CONSERVATION DU PRIVILEGE SPECIAL IMMOBILIER : UNE DOUBLE INSCRIPTION AU FICHIER IMMOBILIER. 5. En application du nouvel article du code civil, le titulaire de la créance conserve son privilège par la double inscription faite par son auteur : - d'un arrêté de police administrative (ou de la mise en demeure subséquente), - et du titre de recouvrement de la créance. Le privilège n est constitué qu à la seconde inscription mais prend rang à la date de la première inscription. 6. Par dérogation à ces dispositions, le privilège peut également être conservé par la seule inscription du titre de recouvrement. Dans ce cas, il prend rang : - à compter de l'émission du titre de recouvrement s'il est présenté à l'inscription dans les deux mois à compter de cette émission ; - à dater de son inscription dans le cas contraire. 1. Les arrêtés de police administrative. a) L'arrêté d insalubrité du préfet. 7. Un arrêté est pris par le préfet pour déclarer un immeuble insalubre à titre irrémédiable et prononcer l'interdiction définitive d'habiter et d'utiliser les lieux. Il peut également ordonner la démolition de l'immeuble. Lorsque l'insalubrité n'est pas irrémédiable, le préfet prescrit, par arrêté, les mesures adéquates ainsi que le délai imparti pour leur réalisation et prononce, s'il y a lieu, une interdiction temporaire d'habiter ou d'utiliser les lieux. 8. Toutes les mesures prescrites par un arrêté d insalubrité remédiable peuvent faire l'objet d'une exécution d'office. L'inscription du privilège garantissant la créance à naître de cette exécution d'office, comporte une évaluation sommaire du coût des mesures à exécuter (hébergement temporaire et travaux). Lorsque l insalubrité est irrémédiable, seul le coût du relogement définitif peut faire l objet d une inscription et donc être porté en évaluation dans l arrêté. (créance prévue à l article L du C.C.H.) b) Les arrêtés de police du maire. 9. L'arrêté de péril, à caractère non imminent, prescrit au propriétaire d un bâtiment menaçant ruine les travaux de réparation, ou de démolition, nécessaires. Les mesures prescrites par un arrêté de péril peuvent faire l'objet d'une exécution d'office. Pour l'inscription du privilège garantissant la créance à naître de cette exécution d'office, l'arrêté comporte une évaluation sommaire du coût des mesures à exécuter. (relogement et travaux) Si l arrêté prescrit la démolition et ordonne le relogement définitif, seul ce dernier coût peut faire l objet d une inscription et donc être porté en évaluation dans l arrêté (créance prévue à l article L du C.C.H.) septembre 2007

6 L arrêté portant prescription d exécuter les mesures de sécurité dans un établissement d hébergement recevant du public peut être édicté sous peine d interdiction d habiter ou de fermeture de l établissement (hôtels, notamment). Les mesures prescrites peuvent faire l'objet d'une exécution d'office. L'inscription du privilège garantissant la créance à naître de cette exécution d'office comporte une évaluation sommaire du coût des mesures à exécuter (relogement et travaux). Si la fermeture définitive est ordonnée, seul le coût du relogement définitif peut faire l objet d une inscription et donc être porté en évaluation dans l arrêté (créance prévue à l article L du C.C.H.). 10. L arrêté portant prescription de remettre en état, ou de remplacer, des équipements communs d'un immeuble collectif à usage d'habitation défectueux peut donner lieu à exécution d office ; l'inscription comporte également une évaluation sommaire du coût des travaux à exécuter. L arrêté de police est, dans tous les cas, publié. Il peut être inscrit s il comporte une évaluation des mesures que doit réaliser le propriétaire. 2. La mise en demeure. 11. Lorsque les prescriptions édictées par les arrêtés ci-dessus n ont pas été exécutées, l autorité administrative adresse une mise en demeure préalable aux personnes propriétaires de l'immeuble d'après les énonciations du fichier immobilier avant d engager les travaux d office. 12. Lorsqu'elle est faite en exécution d'un arrêté d'insalubrité, la mise en demeure est effectuée par le maire au nom de l'etat ou pour le préfet. Lorsqu'elle est faite en exécution d'un arrêté de police du maire, la mise en demeure est effectuée par le maire. 13. Lorsque l'arrêté n'a pas été inscrit, la mise en demeure peut l'être. Elle comporte une évaluation du montant des mesures prescrites (hébergement et travaux). L'inscription est prise au bénéfice de celui qui met en demeure : l'etat ou la commune. 3. Le titre de recouvrement. 14. Le titre de recouvrement de la créance est établi postérieurement à l'exécution d'office de travaux, ou à la substitution de la collectivité publique aux copropriétaires défaillants. Il répertorie l'ensemble des frais engagés par la collectivité publique en lieu et place de la personne défaillante. 15. Le titre de recouvrement de la créance est établi au nom du propriétaire, ou du copropriétaire, tel qu il figure au fichier immobilier. Sous-section 2 : Solidarité des propriétaires d'immeubles. 16. La publication au fichier immobilier des arrêtés d'insalubrité, de péril, de mesures de sécurité propres aux hôtels meublés ou d'un arrêté prescrivant des mesures relatives à la sécurité des équipements communs des immeubles collectifs à usage d habitation a pour effet d'obliger solidairement tous les propriétaires successifs au paiement des mesures exécutées d'office et des frais d'hébergement ou de relogement des occupants. 17. La publication au fichier immobilier des différents arrêtés de police pouvant s appliquer aux établissements d hébergement est une condition nécessaire pour rendre les propriétaires successifs des immeubles dans lesquels ils sont situés solidairement responsables du paiement des sommes dues par l'exploitant du fonds de commerce au titre des mesures et frais précités. 10 septembre

7 Section 2 : Incidences en matière de publicité foncière. Sous-section 1 : Demandes de renseignements administratifs préalables. 18. Préalablement à la formalité d'inscription du privilège, les services concernés peuvent adresser à la conservation des hypothèques du lieu de situation des biens une demande de renseignements dans le cadre de la procédure des renseignements administratifs. Le conservateur des hypothèques peut déférer à la demande sous forme de copies de fiches. Sous-section 2 : Modalités de publication et d'inscription. Sauf exception (cf. supra n 6), l Etat ou la commune, créancier privilégié sur le fondement de l article du code civil doit : - faire publier l arrêté de police ; - faire procéder à l inscription de l arrêté de police si ce dernier contient une évaluation des mesures que doit réaliser le propriétaire ou, à défaut, faire inscrire la mise en demeure. Cette inscription, appelée première inscription, ne constitue pas le privilège mais détermine la date de prise de rang en cas de seconde inscription ; -faire inscrire le titre de recouvrement de la créance en cas de réalisation des travaux. Cette inscription, dénommée seconde inscription, constitue le privilège. A. PUBLICATION DES ARRETES. 19. Il est rappelé que les arrêtés d'insalubrité, de péril, portant sur la sécurité des équipements communs ou relatifs à la sécurité d un établissement recevant du public, tout comme les arrêtés de mainlevée ou d abrogation sus-évoqués, constituent des décisions administratives tendant à limiter l'exercice du droit de propriété et sont publiés au fichier immobilier pour l'information des usagers, conformément au 2 de l'article 36 du décret n du 4 janvier 1955 et de l'article 73 du décret n du 14 octobre Lorsqu un arrêté comporte les évaluations sus-évoquées, il fait l objet à la fois d une publication au fichier immobilier et d une première inscription : l inscription de l arrêté ne dispense pas de la formalité de la publication. 20. Les modalités de publication commentées au B.O.I. 10 D-1-02 du 28 février 2002 sont inchangées et s appliquent à ces quatre types d arrêté. B. L'INSCRIPTION DU PRIVILEGE SPECIAL IMMOBILIER. 1. Principe. 21. L'inscription du privilège spécial résultant de mesures d'insalubrité, de péril ou de sécurité est effectuée, conformément aux dispositions des articles et du code civil, dans les conditions de droit commun pour la conservation de son effet. Le privilège est donc inscrit en se conformant aux prescriptions des articles 2426 et suivants du code civil septembre 2007

8 2. Mise en œuvre. 22. Les inscriptions sont requises à la conservation des hypothèques du lieu de situation de l'immeuble qu'elle concerne. 23. Elles sont requises à la diligence de l'autorité administrative (préfet, maire) qui a prononcé l'arrêté ou de l autorité administrative qui a effectué la mise en demeure (préfet, maire) et / ou du titulaire de la créance (commune ou Etat) après l émission du titre de recouvrement de la créance. 24. En la forme, deux bordereaux types sont joints à la présente instruction : le premier (annexe 1) comporte les mentions obligatoires lors de la première inscription de l'arrêté ou de la mise en demeure, le second (annexe 2) les mentions pour l'inscription prise en vertu du titre de recouvrement. 3. Rôle du conservateur des hypothèques. 25. Les dispositions du code civil, des décrets n du 4 janvier 1955 et n du 14 octobre 1955 relatives au refus de dépôt et au rejet de la formalité concernent également l'inscription du privilège spécial immobilier. 4. Mainlevée de l'inscription. 26. Lorsque le propriétaire de l'immeuble a exécuté les travaux prescrits par l'arrêté ou la mise en demeure, l'autorité administrative prend un arrêté de mainlevée ou d'abrogation d'insalubrité ou de péril. La publication aux frais du propriétaire de cet arrêté avant l'inscription du titre de recouvrement emporte caducité de la première inscription. En conséquence, le conservateur publie en marge de l'inscription la radiation de celle-ci. Pour permettre au conservateur de publier la mainlevée du privilège, résultant de la caducité de l arrêté initial de police, en marge de la première inscription, il convient que l'arrêté de mainlevée contienne les références (date, volume, numéro) de ladite inscription. 27. Dans tous les autres cas, la radiation de l'inscription de privilège est effectuée dans les conditions de droit commun. Sous-section 3 : Perceptions. 28. Toutes les formalités de publicité foncière sont à la charge financière des débiteurs. A. LA TAXE DE PUBLICITE FONCIERE. 29. L'inscription de privilège, quelle que soit la nature de celui-ci, n'entre pas dans le champ d'application de la taxe de publicité foncière, pas plus que les mentions de radiation portées en marge des inscriptions. B. LE SALAIRE DU CONSERVATEUR DES HYPOTHEQUES. 1. L'inscription de privilège. 30. Chaque inscription (arrêté initial de police ou mise en demeure et/ou titre de recouvrement ) donne lieu à la perception, en débet, du salaire de 0,05 % prévu par l'article 293 de l'annexe III au code général des impôts sur le montant garanti par le bordereau. Il est à la charge du propriétaire. 10 septembre

comporte les mentions obligatoires lors de la première inscription de l'arrêté ou de la mise en")

9 2. La mainlevée du privilège. 31. La mention, en marge de l'inscription, de la caducité résultant de la publication de l'arrêté portant mainlevée ou abrogation de l arrêté initial de police, rend exigible le salaire du conservateur de 0,10 % prévu par le premier alinéa de l'article 295 de l'annexe III au code général des impôts, sur le montant de la somme garantie. Tous ces frais sont à la charge du propriétaire. 32. La radiation des autres inscriptions est opérée dans les conditions de droit commun : le salaire est perçu au taux de 0,10 % (ou de 0,05 % si la radiation est requise conformément au troisième alinéa de l'article 2441 du code civil) sur la somme faisant l'objet de la radiation. A cet égard, lorsque sont requises à la fois la radiation de la première inscription prévue au 1 de l'article 2384 du code civil (arrêté de police) et de la deuxième inscription prévue au 2 du même article (titre de recouvrement) et prise pour garantir l'efficacité de la première, un seul salaire est réglé ; il est assis sur la plus élevée des deux sommes mentionnées dans les bordereaux En toute hypothèse, les salaires perçus en débet lors de l'inscription de privilège sont acquittés au dépôt de l'acte emportant caducité ou radiation du privilège. Ils sont à la charge du propriétaire. Le sous-directeur, Jean-Marc Valès septembre 2007

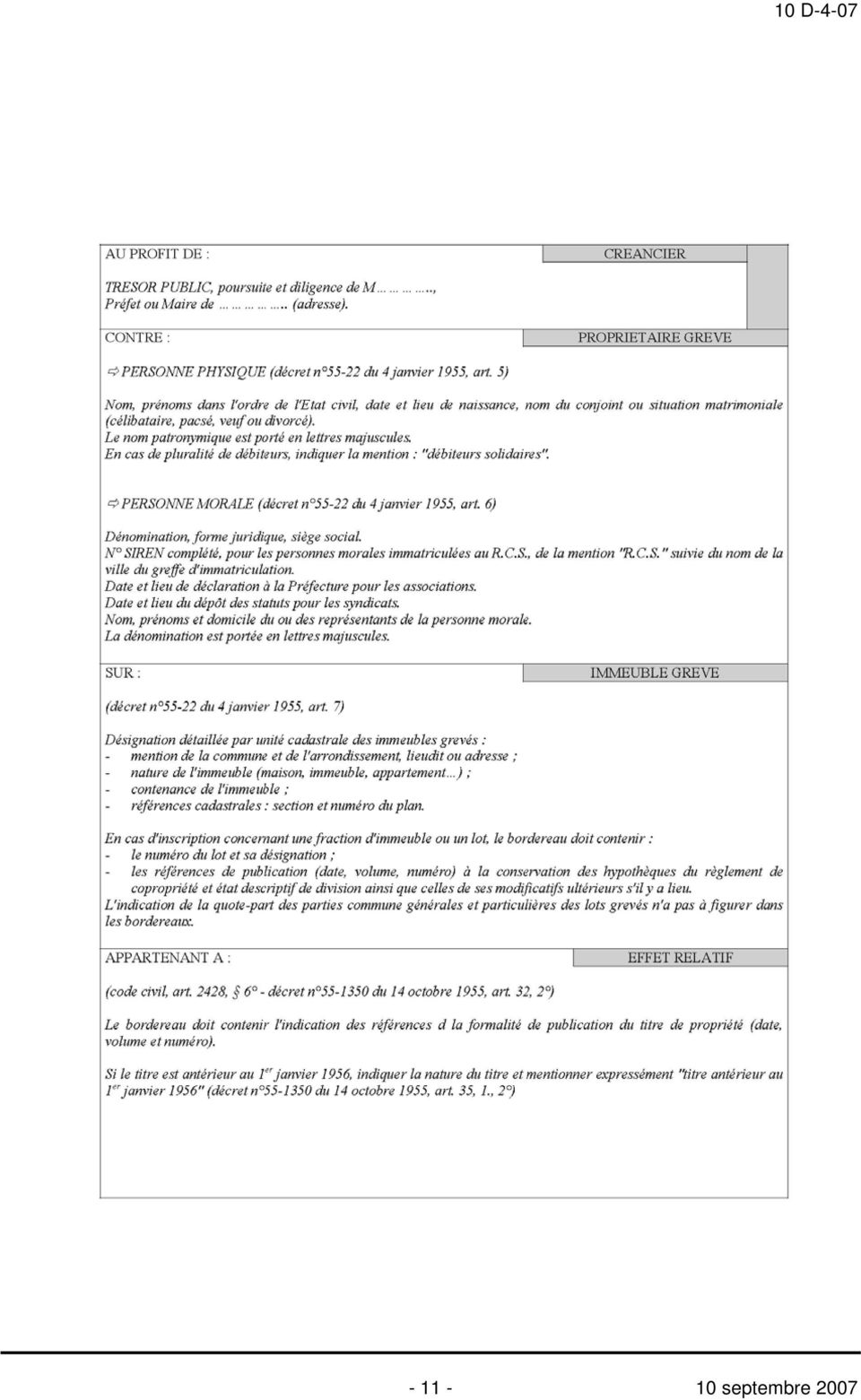

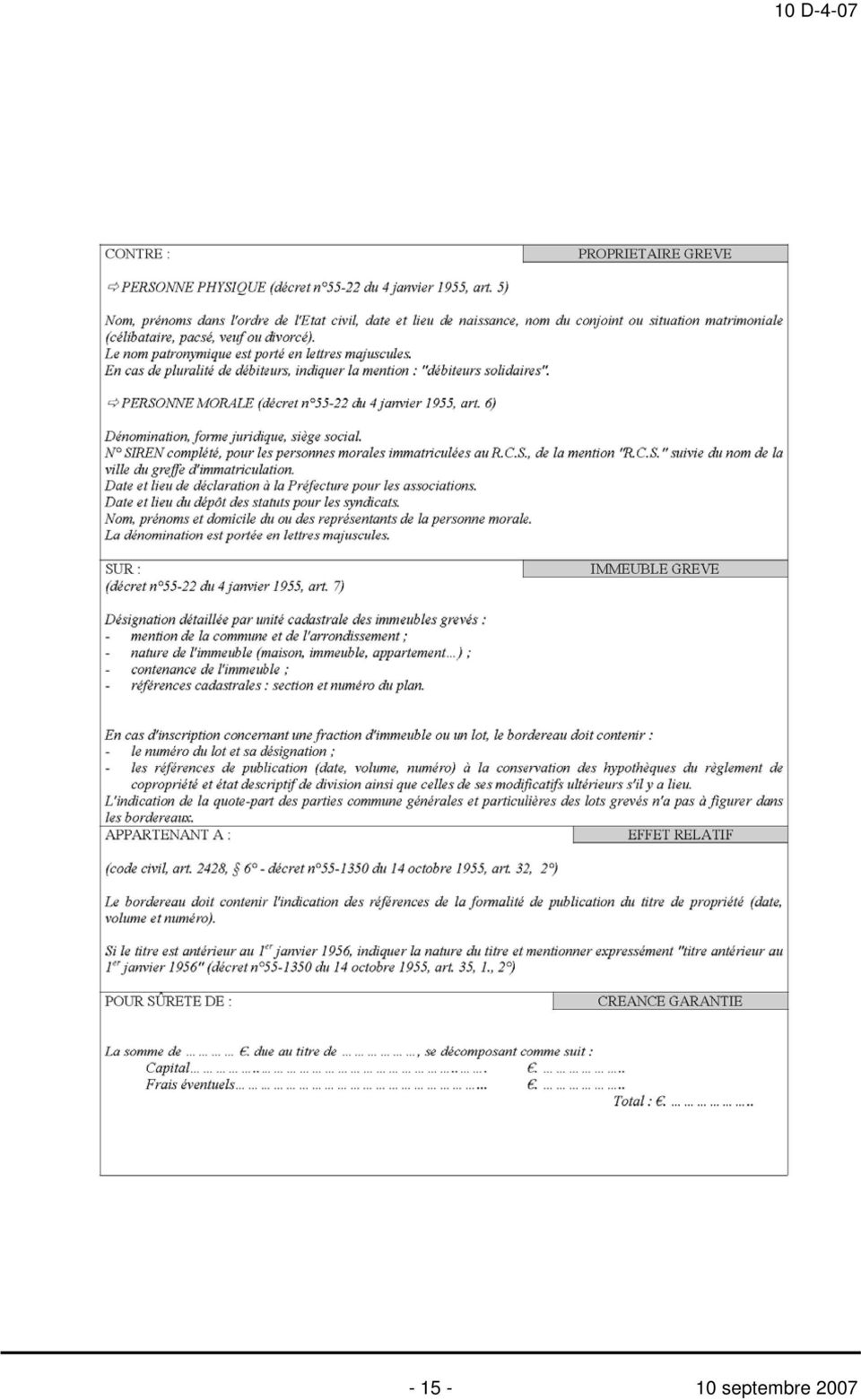

10 10 septembre

11 septembre 2007

12 10 septembre

13 septembre 2007

14 10 septembre

15 septembre 2007

16 10 septembre

BULLETIN OFFICIEL DES IMPÔTS

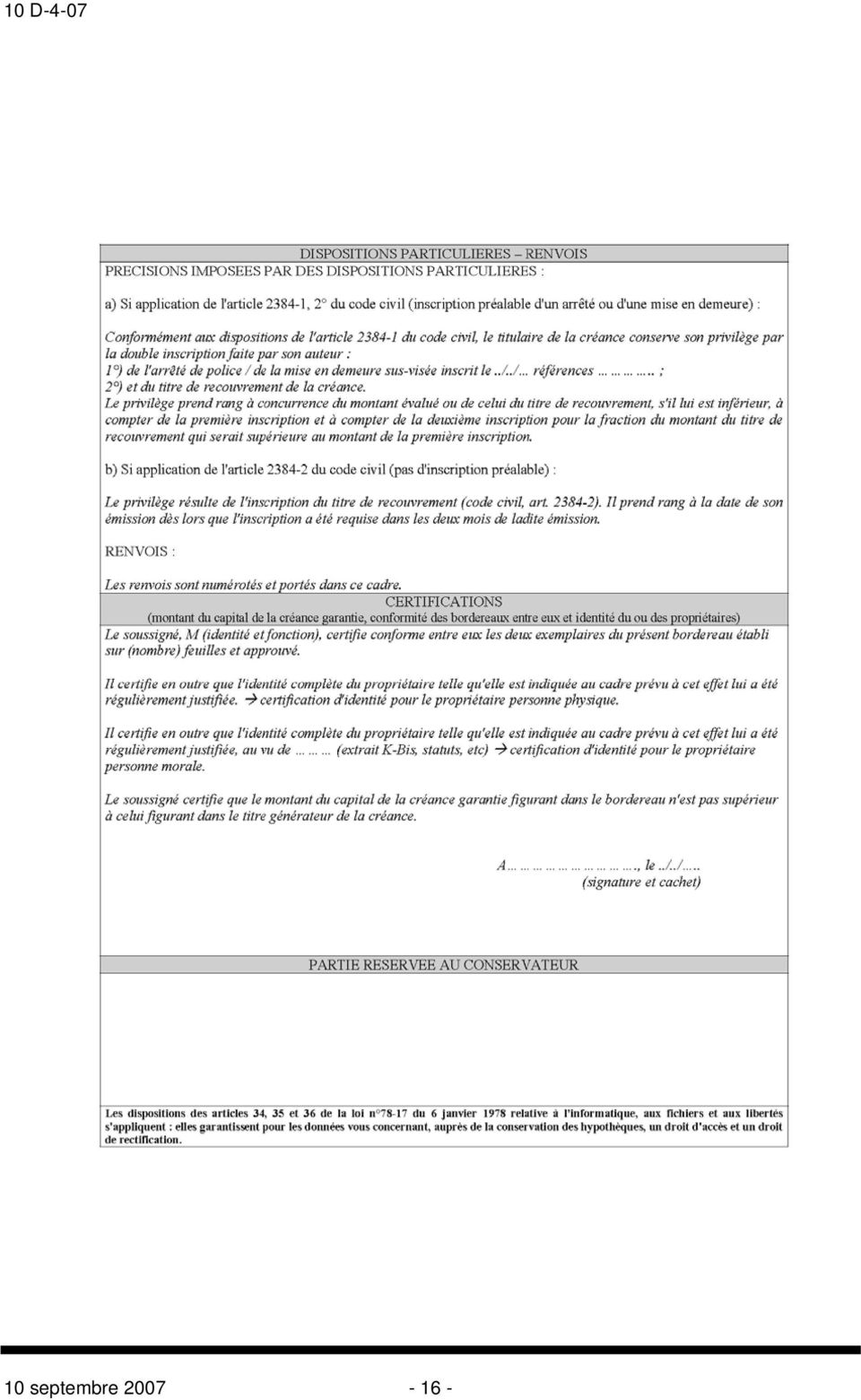

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

30 AVRIL 1999 - Loi relative à l'occupation des travailleurs étrangers (M.B. 21 mai 1999) - coordination officieuse au 1 er juillet 2011

- coordination officieuse au 1 er juillet 2011") 30 AVRIL 1999 - Loi relative à l'occupation des travailleurs étrangers (M.B. 21 mai 1999) (coordination officieuse au 1 er juillet 2011 ; modifié par l arrêté royal du 20 juillet 2000 introduction de l

30 AVRIL 1999 - Loi relative à l'occupation des travailleurs étrangers (M.B. 21 mai 1999) (coordination officieuse au 1 er juillet 2011 ; modifié par l arrêté royal du 20 juillet 2000 introduction de l

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

2006-04 LA REFORME DU REGIME DES SÛRETES

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

Journée nationale d échange du PNLHI Communauté d agglomération Les Portes de l Essonne

Journée nationale d échange du PNLHI Communauté d agglomération Les Portes de l Essonne Le 20 septembre 2012 Direction du Logement et de l Habitat Sous-direction de l Habitat - Service Technique de l Habitat

Journée nationale d échange du PNLHI Communauté d agglomération Les Portes de l Essonne Le 20 septembre 2012 Direction du Logement et de l Habitat Sous-direction de l Habitat - Service Technique de l Habitat

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

COMMISSIONS DE SECURITE ET D'ACCESSIBILITE DANS LES ETABLISSEMENTS RECEVANT DU PUBLIC

PREFET DU LOIRET COMMISSIONS DE SECURITE ET D'ACCESSIBILITE DANS LES ETABLISSEMENTS RECEVANT DU PUBLIC VOUS ETES MAIRE! QUEL EST VOTRE ROLE ET QUELLES SONT VOS RESPONSABILITES? PREFECTURE DU LOIRET CABINET

PREFET DU LOIRET COMMISSIONS DE SECURITE ET D'ACCESSIBILITE DANS LES ETABLISSEMENTS RECEVANT DU PUBLIC VOUS ETES MAIRE! QUEL EST VOTRE ROLE ET QUELLES SONT VOS RESPONSABILITES? PREFECTURE DU LOIRET CABINET

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

LOI N 2004-045 du 14 janvier 2005. (JO n 2966 du 25.04.05, p.3450) CHAPITRE PREMIER DE LA PREVENTION DES INFRACTIONS

CHAPITRE PREMIER DE LA PREVENTION DES INFRACTIONS") LOI N 2004-045 du 14 janvier 2005 relative à la prévention et la répression des infractions en matière de chèques (JO n 2966 du 25.04.05, p.3450) CHAPITRE PREMIER DE LA PREVENTION DES INFRACTIONS Article

LOI N 2004-045 du 14 janvier 2005 relative à la prévention et la répression des infractions en matière de chèques (JO n 2966 du 25.04.05, p.3450) CHAPITRE PREMIER DE LA PREVENTION DES INFRACTIONS Article

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

Mise en œuvre des opérations de restauration immobilière

Mise en œuvre des opérations de restauration immobilière Schéma de procédure La déclaration d utilité publique L enquête organisée par préfet selon les dispositions du code de l expropriation Dossier 1)

Mise en œuvre des opérations de restauration immobilière Schéma de procédure La déclaration d utilité publique L enquête organisée par préfet selon les dispositions du code de l expropriation Dossier 1)

Lutter contre l habitat indigne : Guide de l hébergement et du relogement

couv guide heberg relogement pnlhi sept 2012:Mise en page 1 17/09/2012 11:10 Page 1 Délégation interministérielle à l hébergement et à l accès au logement (Dihal) 20, avenue de Ségur - 75007 Paris [email protected]

couv guide heberg relogement pnlhi sept 2012:Mise en page 1 17/09/2012 11:10 Page 1 Délégation interministérielle à l hébergement et à l accès au logement (Dihal) 20, avenue de Ségur - 75007 Paris [email protected]

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 50, du 7 juillet 2006 Délai référendaire: 16 août 2006 Loi sur l'assistance pénale, civile et administrative (LAPCA) Le Grand

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 50, du 7 juillet 2006 Délai référendaire: 16 août 2006 Loi sur l'assistance pénale, civile et administrative (LAPCA) Le Grand

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

SÉNAT PROPOSITION DE LOI

N 143 SÉNAT SESSION ORDINAIRE DE 2010-2011 Enregistré à la Présidence du Sénat le 1 er décembre 2010 PROPOSITION DE LOI ADOPTÉE PAR L'ASSEMBLÉE NATIONALE, visant à lutter contre les «marchands de sommeil»,

N 143 SÉNAT SESSION ORDINAIRE DE 2010-2011 Enregistré à la Présidence du Sénat le 1 er décembre 2010 PROPOSITION DE LOI ADOPTÉE PAR L'ASSEMBLÉE NATIONALE, visant à lutter contre les «marchands de sommeil»,

PREFECTURE DE L OISE. Beauvais, le 2 mai 2006. Objet : modification du régime juridique des biens vacants sans maître

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

TITRE IER DISPOSITIONS GENERALES

ASSEMBLEE DE LA POLYNESIE FRANCAISE ----- NOR : SAA0402629DL DELIBERATION N 2005-13 APF DU 13 JANVIER 2005 portant modification de la délibération n 2001-200 APF du 4 décembre 2001 portant code de procédure

ASSEMBLEE DE LA POLYNESIE FRANCAISE ----- NOR : SAA0402629DL DELIBERATION N 2005-13 APF DU 13 JANVIER 2005 portant modification de la délibération n 2001-200 APF du 4 décembre 2001 portant code de procédure

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

Vente d'immeuble bâti et mobilier sous conditions suspensives

Vente d'immeuble bâti et mobilier sous conditions suspensives M.... (prénoms, nom, profession) - né à... le... et Mme... - née à... le... De nationalité française. Demeurant à... où ils élisent domicile.

Vente d'immeuble bâti et mobilier sous conditions suspensives M.... (prénoms, nom, profession) - né à... le... et Mme... - née à... le... De nationalité française. Demeurant à... où ils élisent domicile.

Code de l'éducation. Article L131-1 En savoir plus sur cet article...

Page 1 sur 5 Code de l'éducation Version consolidée au 31 mars 2011 Partie législative Première partie : Dispositions générales et communes Livre Ier : Principes généraux de l'éducation Titre III : L'obligation

Page 1 sur 5 Code de l'éducation Version consolidée au 31 mars 2011 Partie législative Première partie : Dispositions générales et communes Livre Ier : Principes généraux de l'éducation Titre III : L'obligation

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

et rangés en deux classes ne pourront être érigés, transformés, déplacés ni exploités qu'en vertu d'un permis dit d'exploitation.

ORDONNANCE 41-48 DU 12 FEVRIER 1953 SUR LES ETABLISSEMENTS DANGEREUX, INSALUBRES OU INCOMMODES. Article 1 er Les établissements repris dans la liste annexée à la présente ordonnance et rangés en deux classes

ORDONNANCE 41-48 DU 12 FEVRIER 1953 SUR LES ETABLISSEMENTS DANGEREUX, INSALUBRES OU INCOMMODES. Article 1 er Les établissements repris dans la liste annexée à la présente ordonnance et rangés en deux classes

Règlement de la consultation

PREFECTURE DE VAUCLUSE DIRECTION DEPARTEMENTALE DE LA COHESION SOCIALE DE VAUCLUSE SERVICE LOGEMENT SOCIAL 84905 AVIGNON CEDEX 9 PROCEDURE ADAPTEE en application de l article 28 du code des marchés publics

PREFECTURE DE VAUCLUSE DIRECTION DEPARTEMENTALE DE LA COHESION SOCIALE DE VAUCLUSE SERVICE LOGEMENT SOCIAL 84905 AVIGNON CEDEX 9 PROCEDURE ADAPTEE en application de l article 28 du code des marchés publics

Financements bancaires des travaux en copropriété

Logement social & SEM Immobilières Financements bancaires des travaux en copropriété Serge Tisserant Caisse d Epargne Ile-de-France Direction du Marketing et du Développement Pôle Banque du Développement

Logement social & SEM Immobilières Financements bancaires des travaux en copropriété Serge Tisserant Caisse d Epargne Ile-de-France Direction du Marketing et du Développement Pôle Banque du Développement

BIENS SANS MAITRE. Qu'est ce qu'un bien sans maître?

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

GUIDE INTERMINISTERIEL SUR LES SYSTEMES D'INFORMATION ET APPLICATIONS SENSIBLES

REPUBLIQUE FRANÇAISE PREMIER MINISTRE Secrétariat Général de la Défense Nationale N 730/ SCSSI Issy-les-Moulineaux, le 13 janvier 1997 GUIDE INTERMINISTERIEL SUR LES SYSTEMES D'INFORMATION ET APPLICATIONS

REPUBLIQUE FRANÇAISE PREMIER MINISTRE Secrétariat Général de la Défense Nationale N 730/ SCSSI Issy-les-Moulineaux, le 13 janvier 1997 GUIDE INTERMINISTERIEL SUR LES SYSTEMES D'INFORMATION ET APPLICATIONS

Paris, le 14 novembre 2006. Circulaire Date d application : 1 er janvier 2007

- Direction des affaires Civiles et du Sceau - Bureau du droit processuel et du droit social Paris, le 14 novembre 2006 Circulaire Date d application : 1 er janvier 2007 Le Garde des Sceaux, Ministre de

- Direction des affaires Civiles et du Sceau - Bureau du droit processuel et du droit social Paris, le 14 novembre 2006 Circulaire Date d application : 1 er janvier 2007 Le Garde des Sceaux, Ministre de

Réforme relative au permis de construire et aux autorisations d urbanisme

Avril 2006 Note d information juridique Agence d Urbanisme du Territoire de Belfort Centre d Affaires des 4 As BP 107-90002 Belfort Cedex Tél : 03 84 46 51 51 - Fax : 03 84 46 51 50 Courriel : [email protected]

Avril 2006 Note d information juridique Agence d Urbanisme du Territoire de Belfort Centre d Affaires des 4 As BP 107-90002 Belfort Cedex Tél : 03 84 46 51 51 - Fax : 03 84 46 51 50 Courriel : [email protected]

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Habitat indigne Habitat dangereux Habitat insalubre Immeuble menaçant ruine

Habitat indigne Habitat dangereux Habitat insalubre Immeuble menaçant ruine Circulaire de la DACG n CRIM07 14/G4 du 4 octobre 2007 relative à la présentation des dispositions de la loi du 13 juillet 2006

Habitat indigne Habitat dangereux Habitat insalubre Immeuble menaçant ruine Circulaire de la DACG n CRIM07 14/G4 du 4 octobre 2007 relative à la présentation des dispositions de la loi du 13 juillet 2006

Article L52-4 Article L52-5 Article L52-6

Article L52-4 Tout candidat à une élection désigne un mandataire au plus tard à la date à laquelle sa candidature est enregistrée. Ce mandataire peut être une association de financement électoral, ou une

Article L52-4 Tout candidat à une élection désigne un mandataire au plus tard à la date à laquelle sa candidature est enregistrée. Ce mandataire peut être une association de financement électoral, ou une

TVA - Champ d'application et territorialité - Opérations imposables sur option - Personnes effectuant des locations immobilières

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

agissant poursuites et diligences de ses représentants légaux représentée par la SCP NARRAT - PEYTAVI, avoués à la Cour

Cour d'appel de Paris 17 septembre 2008 n 08/05863 Texte intégral : Cour d'appel de Paris 17 septembre 2008 N 08/05863 (n, 12 pages) Décision déférée à la Cour : Ordonnance du 29 Février 2008 -Tribunal

Cour d'appel de Paris 17 septembre 2008 n 08/05863 Texte intégral : Cour d'appel de Paris 17 septembre 2008 N 08/05863 (n, 12 pages) Décision déférée à la Cour : Ordonnance du 29 Février 2008 -Tribunal

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

COPROPRIETE. Principales dispositions du décret 27 mai 2004 (JO du 4.6.04)

") COPROPRIETE Principales dispositions du décret 27 mai 2004 (JO du 4.6.04) La loi SRU du 13 décembre 2000 contient de nouvelles dispositions qui ont modifié la loi du 10 juillet 1965 : elles visent à améliorer

COPROPRIETE Principales dispositions du décret 27 mai 2004 (JO du 4.6.04) La loi SRU du 13 décembre 2000 contient de nouvelles dispositions qui ont modifié la loi du 10 juillet 1965 : elles visent à améliorer

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

Projet de loi Q 6 9 cdmiliétant la loi n 15.95. formant code de commerce

Royaume du Maroc Ministère de l'industrie, du Commerce et des Nouvelles Technologies..: (L C I j

Royaume du Maroc Ministère de l'industrie, du Commerce et des Nouvelles Technologies..: (L C I j

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Copropriété & accessibilité

Note technique Copropriété & accessibilité Résumé de la législation relative aux travaux d accessibilité des BHC (Bâtiments d Habitation Collectifs) existants Les copropriétés relèvent de la réglementation

Note technique Copropriété & accessibilité Résumé de la législation relative aux travaux d accessibilité des BHC (Bâtiments d Habitation Collectifs) existants Les copropriétés relèvent de la réglementation

LA PROCEDURE DE PERIL

n 2011-09 LA PROCEDURE DE PERIL Un conseil complet, neutre et gratuit sur toutes les questions du logement le financement du logement les contrats de vente immobilière et de construction les assurances

n 2011-09 LA PROCEDURE DE PERIL Un conseil complet, neutre et gratuit sur toutes les questions du logement le financement du logement les contrats de vente immobilière et de construction les assurances

* * * Loi n 07-08 portant transformation de Barid Al-Maghrib en société anonyme

Dahir n 1-10-09 du 26 safar 1431 portant promulgation de la loi n 07-08 portant transformation de Barid Al-Maghrib en société anonyme. (B.O. n 5822 du 18 mars 2010). Vu la Constitution, notamment ses articles

Dahir n 1-10-09 du 26 safar 1431 portant promulgation de la loi n 07-08 portant transformation de Barid Al-Maghrib en société anonyme. (B.O. n 5822 du 18 mars 2010). Vu la Constitution, notamment ses articles

SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]

![SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]](/thumbs/24/2670684.jpg "SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]") SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113] Références du document 4N113 Date du document 30/08/97 SECTION 3 Appréciation du montant

SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113] Références du document 4N113 Date du document 30/08/97 SECTION 3 Appréciation du montant

Loi d'application de la législation fédérale sur la protection de la population et sur la protection civile (LA-LPPCi) 1)

1)") 28 septembre 2004 Loi d'application de la législation fédérale sur la protection de la population et sur la protection civile (LA-LPPCi) 1) Etat au 1 er juillet 2013 Le Grand Conseil de la République et

28 septembre 2004 Loi d'application de la législation fédérale sur la protection de la population et sur la protection civile (LA-LPPCi) 1) Etat au 1 er juillet 2013 Le Grand Conseil de la République et

RÉPUBLIQUE FRANÇAISE Ministère du logement et de l égalité des territoires

RÉPUBLIQUE FRANÇAISE Ministère du logement et de l égalité des territoires Instruction du Gouvernement du 28 Mai 2014 relative au développement de la construction de logement par dérogation aux règles

RÉPUBLIQUE FRANÇAISE Ministère du logement et de l égalité des territoires Instruction du Gouvernement du 28 Mai 2014 relative au développement de la construction de logement par dérogation aux règles

La taxe foncière est-elle une charge récupérable par le propriétaire immobilier?

La taxe foncière est-elle une charge récupérable par le propriétaire immobilier? par Maître Philippe Imbert Avocat à la Cour www.atelier-taxeslocales.fr Résumé : le bail d habitation (loi du 6 juillet

La taxe foncière est-elle une charge récupérable par le propriétaire immobilier? par Maître Philippe Imbert Avocat à la Cour www.atelier-taxeslocales.fr Résumé : le bail d habitation (loi du 6 juillet

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

RÉFORME DE LA SAISIE IMMOBILIÈRE

RÉFORME DE LA SAISIE IMMOBILIÈRE Document à jour au 1 er janvier 2013 Taux d intérêt des sommes consignées à la Caisse des dépôts et consignations pris comme référence de taux pour les intérêts versés

RÉFORME DE LA SAISIE IMMOBILIÈRE Document à jour au 1 er janvier 2013 Taux d intérêt des sommes consignées à la Caisse des dépôts et consignations pris comme référence de taux pour les intérêts versés

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

La mise en oeuvre de la réforme du droit des sols. Laurent LEBON DDE 59 SUCT/ADS 1

La mise en oeuvre de la réforme du droit des sols Laurent LEBON DDE 59 SUCT/ADS 1 Les textes de référence : ordonnance n 2005-1527 du 8 décembre 2005 relative au permis de construire et aux autorisations

La mise en oeuvre de la réforme du droit des sols Laurent LEBON DDE 59 SUCT/ADS 1 Les textes de référence : ordonnance n 2005-1527 du 8 décembre 2005 relative au permis de construire et aux autorisations

Ordonnance concernant la loi sur l'hébergement, la restauration et le commerce de détail de boissons alcoolisées du 3 novembre 2004

- 1 - Ordonnance concernant la loi sur l'hébergement, la restauration et le commerce de détail de boissons alcoolisées du 3 novembre 2004 Le Conseil d'etat du Canton du Valais vu les articles 6 alinéa

- 1 - Ordonnance concernant la loi sur l'hébergement, la restauration et le commerce de détail de boissons alcoolisées du 3 novembre 2004 Le Conseil d'etat du Canton du Valais vu les articles 6 alinéa

28 MAI 1956 - O.R.U. nº 41/78. Etablissements dangereux, insalubres ou incommodes. (B.O.R.U., 1956, p. 442).

.") 28 MAI 1956 - O.R.U. nº 41/78. Etablissements dangereux, insalubres ou incommodes. (B.O.R.U., 1956, p. 442). Article: 1 Les établissements repris dans la liste annexée à la présente ordonnance et rangés

28 MAI 1956 - O.R.U. nº 41/78. Etablissements dangereux, insalubres ou incommodes. (B.O.R.U., 1956, p. 442). Article: 1 Les établissements repris dans la liste annexée à la présente ordonnance et rangés

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

Les articles modifiés par la loi Macron au 30 janvier 2015

Les articles modifiés par la loi Macron au 30 janvier 2015 Pour faciliter lecture, les textes nouveaux ou ajouts à des textes existants figurent en bleu, les suppressions en rouge. Les textes en noir ne

Les articles modifiés par la loi Macron au 30 janvier 2015 Pour faciliter lecture, les textes nouveaux ou ajouts à des textes existants figurent en bleu, les suppressions en rouge. Les textes en noir ne

COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX

NETTOYAGE DE LOCAUX COMMUNAUX") 2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

Le ministre de l'intérieur, de la sécurité intérieure et des libertés locales

DIRECTION DE LA DEFENSE ET DE LA SECURITE CIVILES SOUS DIRECTION DE LA DEFENSE CIVILE Paris, le 23 avril 2003 ET DE LA PREVENTION DES RISQUES Bureau de la Réglementation Incendie et des Risques pour le

DIRECTION DE LA DEFENSE ET DE LA SECURITE CIVILES SOUS DIRECTION DE LA DEFENSE CIVILE Paris, le 23 avril 2003 ET DE LA PREVENTION DES RISQUES Bureau de la Réglementation Incendie et des Risques pour le

LE DÉCRET SOLS RÉFÉRENCES RÉGLEMENTAIRES NOTIONS IMPORTANTES SOL TERRAIN BANQUE DE DONNÉE DE L'ETAT DES SOLS (BDES)

") LE DÉCRET SOLS Dernière révision du document : juillet 2012 RÉFÉRENCES RÉGLEMENTAIRES Décret du 5 décembre 2008 (MB 18/02/2009 & 6/03/2009) relatif à la gestion des sols, modifié par le décret programme

LE DÉCRET SOLS Dernière révision du document : juillet 2012 RÉFÉRENCES RÉGLEMENTAIRES Décret du 5 décembre 2008 (MB 18/02/2009 & 6/03/2009) relatif à la gestion des sols, modifié par le décret programme

LE PETIT PROPRIETAIRE

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

Code civil local art. 21 à 79

Code civil local art. 21 à 79 Toute association qui fixe son siège, ou qui transfère son siège en Alsace-Moselle doit rédiger des statuts conformes aux présents articles du Code civil local. 1. Dispositions

Code civil local art. 21 à 79 Toute association qui fixe son siège, ou qui transfère son siège en Alsace-Moselle doit rédiger des statuts conformes aux présents articles du Code civil local. 1. Dispositions

Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015

CIRCULAIRE N 2015-10 DU 11 JUIN 2015 Direction des Affaires Juridiques INSX011-ACE Titre Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015 Objet Suppression de l attestation spécifique

CIRCULAIRE N 2015-10 DU 11 JUIN 2015 Direction des Affaires Juridiques INSX011-ACE Titre Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015 Objet Suppression de l attestation spécifique

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

PROPOSITION DE LOI ADOPTÉE PAR LE SÉNAT

PROPOSITION DE LOI adoptée le 21 juin 1990 N 137 SÉNAT SECONDE SESSION ORDINAIRE DE 1989-1990 PROPOSITION DE LOI ADOPTÉE PAR LE SÉNAT tendant à l' introduction dans le code des assurances de dispositions

PROPOSITION DE LOI adoptée le 21 juin 1990 N 137 SÉNAT SECONDE SESSION ORDINAIRE DE 1989-1990 PROPOSITION DE LOI ADOPTÉE PAR LE SÉNAT tendant à l' introduction dans le code des assurances de dispositions

CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) COMMUN AUX 5 LOTS

COMMUN AUX 5 LOTS") CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) COMMUN AUX 5 LOTS Commune de Maincy Hôtel de Ville 3, rue Alfred et Edme Sommier 77950 Maincy Tél : 01 60 68 17 12 Fax : 01 60 68 60 04 E-mail :

CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) COMMUN AUX 5 LOTS Commune de Maincy Hôtel de Ville 3, rue Alfred et Edme Sommier 77950 Maincy Tél : 01 60 68 17 12 Fax : 01 60 68 60 04 E-mail :

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

CONTRIBUTIONS D URBANISME

ministère de l Équipement des Transports du Logement du Tourisme et de la Mer direction générale de l Urbanisme de l Habitat et de la Construction CONTRIBUTIONS D URBANISME Textes législatifs Textes réglementaires

ministère de l Équipement des Transports du Logement du Tourisme et de la Mer direction générale de l Urbanisme de l Habitat et de la Construction CONTRIBUTIONS D URBANISME Textes législatifs Textes réglementaires

Note expresse www.iedom.fr

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

LES NOTES de JURISPRUDENCE. Du POLE NATIONAL de LUTTE contre L HABITAT INDIGNE

LES NOTES de JURISPRUDENCE Du POLE NATIONAL de LUTTE contre L HABITAT INDIGNE Eléments de jurisprudence récente relative au droit des occupants en insalubrité ou péril La jurisprudence relative au droit

LES NOTES de JURISPRUDENCE Du POLE NATIONAL de LUTTE contre L HABITAT INDIGNE Eléments de jurisprudence récente relative au droit des occupants en insalubrité ou péril La jurisprudence relative au droit

COMMUNICATION N D. 134

71.074/PERM.FIN/CV. Bruxelles, le 18 avril 1995. COMMUNICATION N D. 134 Objet : Utilisation des "créances sur réassureurs" comme valeurs représentatives. Application de l'article 10 3-8 de l'arrêté royal

71.074/PERM.FIN/CV. Bruxelles, le 18 avril 1995. COMMUNICATION N D. 134 Objet : Utilisation des "créances sur réassureurs" comme valeurs représentatives. Application de l'article 10 3-8 de l'arrêté royal

données à caractère personnel (ci-après LVP), en particulier les articles 31bis et 36bis ;

, en particulier les articles 31bis et 36bis ;") 1/10 Comité sectoriel pour l'autorité Fédérale Délibération AF n 20/2013 du 27 juin 2013 Objet: demande d autorisation d accès à la base de données de la Direction pour l Immatriculation des Véhicules

1/10 Comité sectoriel pour l'autorité Fédérale Délibération AF n 20/2013 du 27 juin 2013 Objet: demande d autorisation d accès à la base de données de la Direction pour l Immatriculation des Véhicules

INSTRUCTION. N 07-026-A-M du 27 avril 2007 NOR : BUD R 07 00026 J RECOUVREMENT - PROCÉDURE DE SAISIE IMMOBILIÈRE ANALYSE

INSTRUCTION N 07-026-A-M du 27 avril 2007 NOR : BUD R 07 00026 J Texte publié au Bulletin Officiel de la Comptabilité Publique RECOUVREMENT - PROCÉDURE DE SAISIE IMMOBILIÈRE ANALYSE Réforme de la procédure

INSTRUCTION N 07-026-A-M du 27 avril 2007 NOR : BUD R 07 00026 J Texte publié au Bulletin Officiel de la Comptabilité Publique RECOUVREMENT - PROCÉDURE DE SAISIE IMMOBILIÈRE ANALYSE Réforme de la procédure

le PARCOURS de vente www.notaires.paris-idf.fr

IMMOBILIER le PARCOURS de vente L acte de vente www.notaires.paris-idf.fr Le parcours de vente LʼACTE DE VENTE Toute vente immobilière doit être constatée par acte notarié. Après la signature de l avant-contrat

IMMOBILIER le PARCOURS de vente L acte de vente www.notaires.paris-idf.fr Le parcours de vente LʼACTE DE VENTE Toute vente immobilière doit être constatée par acte notarié. Après la signature de l avant-contrat

INSTRUCTION. N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J. Texte publié au Bulletin Officiel de la Comptabilité Publique

INSTRUCTION N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J Texte publié au Bulletin Officiel de la Comptabilité Publique MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait

INSTRUCTION N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J Texte publié au Bulletin Officiel de la Comptabilité Publique MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait

Arrêtons. Chapitre I er. - Les assemblées générales de copropriétaires

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

FICHE N 1 FONCTIONNEMENT DE L EIRL

L ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE BERCY > LE 27 JANVIER 2010 FICHE N 1 FONCTIONNEMENT DE L EIRL Quel est l intérêt du dispositif? L EIRL permet la séparation du patrimoine de l entrepreneur,

L ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE BERCY > LE 27 JANVIER 2010 FICHE N 1 FONCTIONNEMENT DE L EIRL Quel est l intérêt du dispositif? L EIRL permet la séparation du patrimoine de l entrepreneur,

copropriété et pour celles déjà dégradées d en améliorer leur redressement.

redressement immatriculation majorité copropriété syndic conseil par Vincent Faurie Christine Foury Sonia Hermès GROUPE immobilier 12. LA LOI ALUR : RECENSER - PRÉVENIR - LUTTER CONTRE LES COPROPRIÉTÉS

redressement immatriculation majorité copropriété syndic conseil par Vincent Faurie Christine Foury Sonia Hermès GROUPE immobilier 12. LA LOI ALUR : RECENSER - PRÉVENIR - LUTTER CONTRE LES COPROPRIÉTÉS

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

D)- un pouvoir spécial si le déclarant n'est pas le responsable légale de l'entreprise (Cf. modèle en annexe 7)

- un pouvoir spécial si le déclarant n'est pas le responsable légale de l'entreprise (Cf. modèle en annexe 7)") DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou DE LIQUIDATION JUDICIAIRE (anciennement dénommée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être

DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou DE LIQUIDATION JUDICIAIRE (anciennement dénommée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être

conséquence, en cas d'une alarme pour les biens, d'une intrusion non permise ou d'une tentative, ou en cas d'une alarme pour les personnes, d'un

25 AVRIL 2007. - Arrêté royal fixant les conditions d'installation, d'entretien et d'utilisation des systèmes d' et de gestion de centraux d' ALBERT II, Roi des Belges, A tous, présents

25 AVRIL 2007. - Arrêté royal fixant les conditions d'installation, d'entretien et d'utilisation des systèmes d' et de gestion de centraux d' ALBERT II, Roi des Belges, A tous, présents

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

JURIDIC ACCESS. Le droit pour les professionnels de santé F8. PROTECTION DES BIENS PERSONNELS DU MEDECIN

JURIDIC ACCESS Le droit pour les professionnels de santé Organisation du cabinet Fiscalité, comptabilité, patrimonialité F8. PROTECTION DES BIENS PERSONNELS DU Auteur : Nora Boughriet, docteur en droit

JURIDIC ACCESS Le droit pour les professionnels de santé Organisation du cabinet Fiscalité, comptabilité, patrimonialité F8. PROTECTION DES BIENS PERSONNELS DU Auteur : Nora Boughriet, docteur en droit

Etat des risques naturels, miniers et technologiques

Etat des risques naturels, miniers et technologiques En application des articles L125-5 et R125-26 du code de l'environnement. Référence : 15/IMO/0204 Date de réalisation : 16 avril 2015 (Valable 6 mois)

Etat des risques naturels, miniers et technologiques En application des articles L125-5 et R125-26 du code de l'environnement. Référence : 15/IMO/0204 Date de réalisation : 16 avril 2015 (Valable 6 mois)

LETTRE CIRCULAIRE N 2009-084

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

II. Conclusion du contrat, parties au contrat, limitation des responsabilités contractuelles et prescription

Conditions générales d exploitation I. Domaine d application 1. Les conditions générales d exploitation suivantes s appliquent à chaque location de chambres d'hôtel ainsi qu à toutes les autres prestations

Conditions générales d exploitation I. Domaine d application 1. Les conditions générales d exploitation suivantes s appliquent à chaque location de chambres d'hôtel ainsi qu à toutes les autres prestations