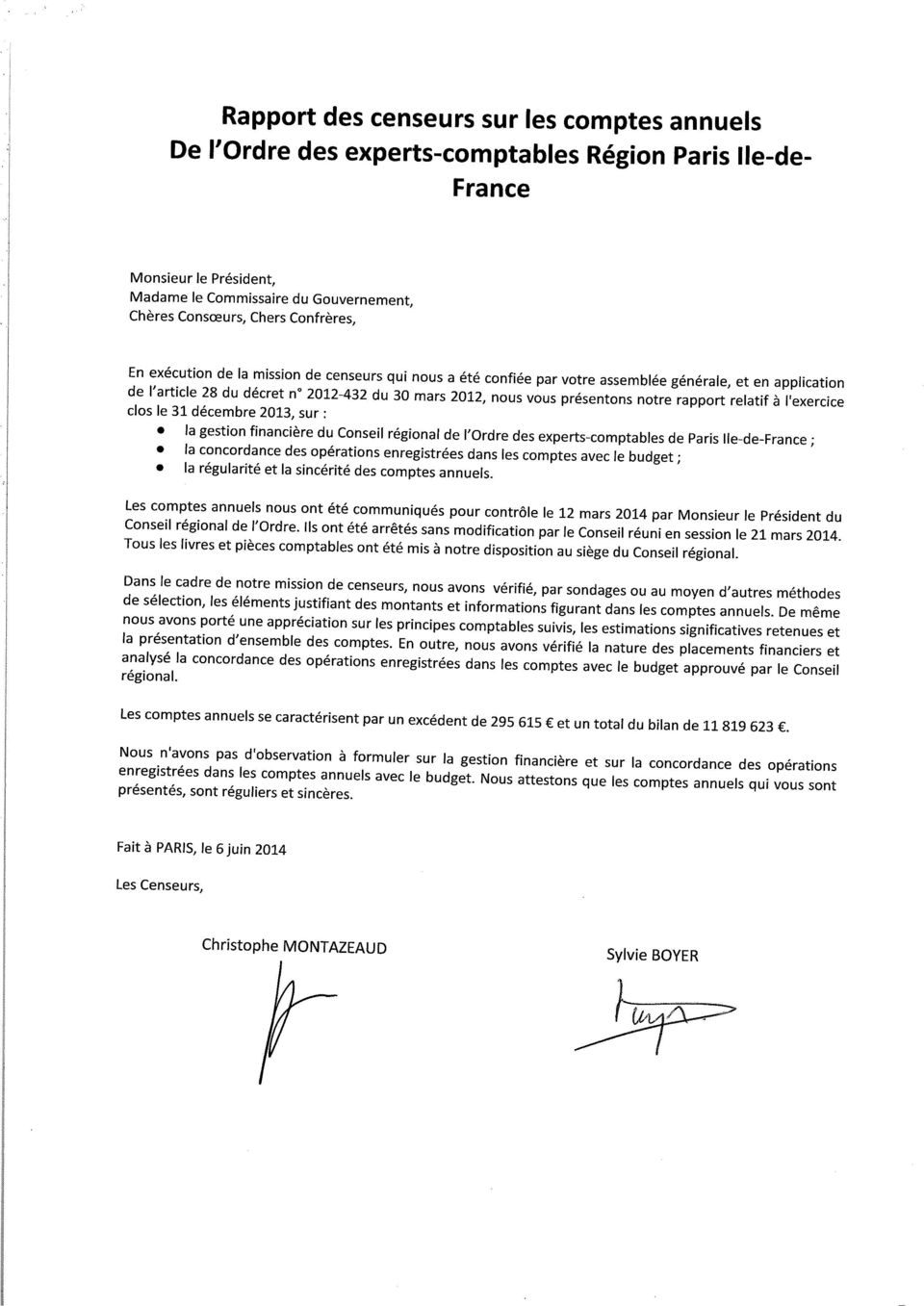

RAPPORT FINANCIER COMPTES ANNUELS DU CONSEIL RÉGIONAL DE L ORDRE DES EXPERTS-COMPTABLES RÉGION PARIS ÎLE-DE-FRANCE

|

|

|

- Clotilde Olivier

- il y a 10 ans

- Total affichages :

Transcription

1 RAPPORT FINANCIER COMPTES ANNUELS DU CONSEIL RÉGIONAL DE L ORDRE DES EXPERTS-COMPTABLES RÉGION PARIS ÎLE-DE-FRANCE ASSEMBLÉE GÉNÉRALE du 03 septembre 2014 OEC-rapport2.indd 1 29/08/14 11:39

2

3

4 SOMMAIRE Pages COMPTES Bilan 5-6 Compte de résultat 7 ANNEXE 1. Règles et méthodes comptables Compléments d'information relatifs au bilan Compléments d'information relatifs au compte de résultat Autres informations et engagements 15

5 Bilan actif ORDRE EXPERTS COMPTABLES PARIS IDF Etats de synthèse au 31/12/2013 ACTIF Immobilisations incorporelles Brut Amortissements Dépréciations Net au 31/12/13 Net au 31/12/12 Concessions, brevets et droits assimilés Immobilisations corporelles Autres immobilisations corporelles Immobilisations financières Participations et créances rattachées ACTIF IMMOBILISE Stocks Avances et acomptes versés sur commandes Créances Usagers et comptes rattachés Autres créances Divers Valeurs mobilières de placement Disponibilités Charges constatées d'avance ACTIF CIRCULANT COMPTES DE REGULARISATION TOTAL DE L'ACTIF

6 Bilan passif ORDRE EXPERTS COMPTABLES PARIS IDF Etats de synthèse au 31/12/2013 PASSIF Net au 31/12/13 Net au 31/12/12 Autres réserves RESULTAT DE L'EXERCICE FONDS PROPRES Fonds associatifs avec droit de reprise AUTRES FONDS ASSOCIATIFS Provisions pour risques Provisions pour charges PROVISIONS POUR RISQUES ET CHARGES FONDS DEDIES Emprunts obligataires convertibles Emprunts Découverts et concours bancaires 83 Emprunts et dettes auprès des établissements de crédits Emprunts et dettes financières diverses Dettes fournisseurs et comptes rattachés Dettes fiscales et sociales Autres dettes DETTES ECARTS DE CONVERSION TOTAL DU PASSIF

7 Compte de résultat ORDRE EXPERTS COMPTABLES PARIS IDF Etats de synthèse au 31/12/2013 du 01/01/13 au 31/12/13 12 mois % du 01/01/12 au 31/12/12 12 mois % Production vendue , ,32 Subventions d'exploitation , ,68 Reprises et Transferts de charge , ,7 Autres produits , ,67 Produits d'exploitation , ,37 Autres achats non stockés et charges externes , ,3 Impôts et taxes , ,25 Salaires et Traitements , ,63 Charges sociales , ,79 Amortissements et provisions , ,44 Autres charges , ,56 Charges d'exploitation , ,96 RESULTAT D'EXPLOITATION , ,41 Produits financiers , ,94 Charges financières , ,89 Résultat financier , ,04 RESULTAT COURANT , ,45 Résultat exceptionnel EXCEDENT OU DEFICIT , ,45 Contribution volontaire en nature Total des produits Total des charges 7

8 1- REGLES ET METHODES COMPTABLES ANNEXE L Ordre des Experts Comptables Région Paris Ile de France est un organisme de droit privé, investi d une mission d intérêt public, l Ordre est un organisme suis generis. L ordre n est pas une association ni un syndicat auquel on peut ou non adhérer. Il n a donc pas à appliquer le plan comptable des associations. Il n est pas non plus soumis aux règles comptables applicables aux syndicats depuis la loi du 20 août Il convient donc d appliquer le plan comptable général en l adaptant pour tenir compte de l absence de but lucratif, ce qui conduit à adopter la terminologie des associations : - Les charges d exploitation sont dénommées charges de fonctionnement ou d activité, - Le résultat est un excédent ou un déficit, - Les capitaux propres deviennent les fonds propres. L'Ordre des Experts Comptables Région Paris Ile-de-France applique les conventions générales comptables dans le respect du principe de prudence conformément aux hypothèses suivantes : continuité d'exploitation, permanence des méthodes, indépendance des exercices, et conformément aux règles générales d'établissement et de présentation des comptes annuels. La méthode de base retenue pour l'évaluation des éléments inscrits en comptabilité est la méthode des coûts historiques. Les principales règles utilisées sont les suivantes : 1.1 Immobilisations incorporelles Elles concernent l achat de logiciels comptabilisés à leur coût d'acquisition et amortis sur 12 mois, dès leur mise en service. 1.2 Immobilisations corporelles Les immobilisations corporelles ont été comptabilisées à leur coût d acquisition (prix d'achat et frais accessoires, hors frais d'acquisition). Elles sont amorties sur leur durée de vie estimée suivant le mode linéaire selon les durées suivantes : Installations et agencements 5 ans Matériel de bureau et informatique 3 à 4 ans Mobilier de bureau 1 à 3 ans 1.3 Immobilisations financières Les titres de participation figurent au bilan pour leur valeur d acquisition. Lorsque la valeur d usage des participations est inférieure à leur valeur d acquisition, une provision pour dépréciation est constituée du montant de la différence. 1.4 Clients et comptes rattachés (confrères et stagiaires) Les créances clients et comptes rattachés comprennent principalement les cotisations des confrères et celles des stagiaires, majorées des coûts de formations obligatoires. Les créances sont dépréciées, en fin d année, par voie de provision pour tenir compte des difficultés de recouvrement auxquelles elles sont susceptibles de donner lieu selon la méthode suivante : Provision de 15% de la valeur nominale pour les créances de l exercice en cours, Portée à 100% de la valeur nominale pour les stagiaires étrangers dont la créance est antérieure au 31 décembre 2008, Provision de 100% de la valeur nominale pour les créances de plus d un an. 8

9 La provision concernant les journées de formations non recouvrées est à la charge de l Asforef. Les créances concernant les formations stagiaires à l étranger postérieures au 31 décembre 2008 n ont pas fait l objet d une provision, car les cotisations sont appelées pour le compte du Conseil Supérieur de l Ordre des Experts comptables. 1.5 Valeurs Mobilières de Placement Les Valeurs mobilières de Placement figurent à l actif du bilan pour leur valeur d acquisition. 1.6 Provisions pour risques et charges Elles enregistrent une augmentation du passif exigible à plus ou moins court terme, consécutive à des risques et charges nettement précisés quant à leur objet que des évènements inconnus à la clôture de l exercice ou en cours rendent probables mais dont l échéance ou le montant n est pas fixé de façon précise. 1.7 Indemnités de fin de carrière /médailles du travail Un contrat collectif d assurance a été signé en fin d année 2007, le versement effectué à cette occasion correspondant aux droits acquis par l'ensemble du personnel en matière d'engagement au titre des indemnités de fin de carrière et de médaille du travail au 31 décembre Depuis 2008, aucune souscription complémentaire n a été versée. Une provision de euros et une reprise de provision de euros ont été comptabilisées en 2013afin que le montant global (provisions et solde du contrat collectif) corresponde aux droits acquis au 31 décembre Ce montant a été déterminé en tenant compte pour chaque salarié de son ancienneté, d'une actualisation de son salaire, de sa probabilité de survie ainsi que de celle de rester dans l'ordre des Experts Comptables Région Paris Ile-de-France jusqu'à 62 ans, conformément à la législation en vigueur, de même en matière de médaille du travail. Le solde des contrats collectif ajouté au solde des provisions pour risques et charges correspondent au montant total des engagements dus soit euros. 1.8 Particularités Les cotisations fixes sont comptabilisées à la date de l appel de cotisations. Les cotisations proportionnelles sont enregistrées : - à la date de la déclaration en ligne (même si le paiement n a pas été encaissé) ou, - à la date d encaissement de celles-ci en raison de l impossibilité de connaître leurs montants avant réception de l appel de cotisation servi par le membre de l Ordre et joint au règlement (au cas où la déclaration n est pas remplie en ligne). 9

10 2. COMPLEMENTS D'INFORMATION RELATIFS AUX COMPTES DE BILAN 2.1 Immobilisations incorporelles et amortissements IMMOBILISATIONS Brut au Augmentations Cessions Brut Valeur nette INCORPORELLES début de de l exercice de à la fin de Comptable à la l exercice l exercice l exercice fin de l exercice Logiciels TOTAL AMORTISSEMENTS DES Brut au Augmentations Reprises Brut à la fin IMMOBILISATIONS début de de l exercice de l exercice de l exercice INCORPORELLES l exercice Logiciels TOTAL Immobilisations corporelles et amortissements IMMOBILISATIONS Brut au Augmentations Cessions Brut Valeur nette CORPORELLES début de de l exercice de à la fin de Comptable à la l exercice l exercice l exercice fin de l exercice Installations diverses Matériel de bureau et informatique Mobilier TOTAL AMORTISSEMENTS DES Brut au Augmentations Reprises Brut à la fin IMMOBILISATIONS début de de l exercice de l exercice de l exercice CORPORELLES l exercice Installations diverses Matériel de bureau et informatique Mobilier de bureau TOTAL

11 2.3 Immobilisations financières IMMOBILISATIONS Brut au Augmentations Cessions Brut à la fin FINANCIERES début de de l exercice de l exercice de l exercice l exercice Participations TOTAL Les participations financières sont constituées de : Nom des sociétés détenues % de détention Capitaux propres en euros Chiffre d affaires en euros Dividendes versés en euros Montant inscrit à l actif EURL Actions Experts SCI du 50 Rue de Londres- Paris Etat des échéances, créances et dettes Montant brut A un an au plus A plus d un an et moins de 5 ans CREANCES Membres de l'ordre Fournisseurs Débiteurs Compte courant SCI du 50 rue de Londres- Paris 8 ème Clients divers Conseil Supérieur - Exercice Illégal Divers Produits à recevoir Autres créances Avance au personnel Plus de 5 ans TOTAL DES CREANCES DETTES Emprunts et dettes auprès des établissements de crédit Emprunts et dettes financières diverses Fournisseurs et comptes rattachés Fiscales et sociales Autres dettes Asforef TOTAL DES DETTES

12 2.5 Valeurs mobilières de placement Les investissements sont réalisés dans un compte Livret et dans des OPCVM de trésorerie. La plus-value au 31 décembre 2013 est d un montant peu significatif. 2.6 Comptes de régularisation actif-passif CHARGES CONSTATEES D AVANCE 31/12/ /12/2012 Entretien Maintenance Divers TOTAL Produits à recevoir PRODUITS A RECEVOIR 31/12/ /12/2012 AUTRES CREANCES - CSO Subvention Congrès Convention Asforef / Actions Experts Divers TOTAL Tableaux des fonds propres L Assemblée Générale du 20 juin 2013 a affecté l excédent de l exercice précédent de euros en réserves diverses. Libellés Solde au 31 décembre 2013 Solde au 31 décembre 2012 Résultat Réserves diverses Réserves projet immobilier 0 0 Totaux

13 2.9 Etat des provisions PROVISIONS Brut au Augmentations Reprises Reprises Brut à la fin début de de l exercice de l exercice de l exercice l exercice utilisées non utilisées Provisions pour risques et charges Frais d actions Commission «Exercice Illégal» Indemnité de départ à la retraite Médailles travail Frais de procédure litige Arbitrage Total Provisions pour dépréciation des autres créances Provision des comptes Confrères TOTAL Dont dotations et reprises d'exploitation Dont dotations et reprises exceptionnelles Charges à payer CHARGES A PAYER 31/12/ /12/2012 Emprunts et dettes diverses Intérêts bancaires Dettes fournisseurs et comptes rattachés Fournisseurs factures non parvenues (1) Dettes fiscales et sociales Provision congés payés/ primes/ licenciement Provision charges sur congés payés/ primes/ licenciement Provision taxes assises sur salaires TOTAL (1) dont correspondant à la provision pour constater les contrôles qualités à effectuer correspondant au montant de la convention d assistance Actions Experts 13

14 3. COMPLEMENTS D'INFORMATION RELATIFS AUX COMPTES DE RESULTAT 3.1 Cotisations Ce poste est constitué des cotisations (non exonérées) des membres inscrits au Tableau de l Ordre de la région Paris Ile de France. Cela comprend les cotisations fixes appelées en 2013, ainsi que celles proportionnelles payées (ou promises) en 2013 selon la décomposition suivante : Personnes Physiques Personnes morales Stagiaires La part de cotisations appelée pour le compte du CSO leur est reversée. 3.2 Autres produits d exploitation Les autres produits d exploitation comprennent principalement : - la subvention de la CCIP - le produit des conventions de management. 3.3 Charges d exploitation Les charges d exploitation sont constituées des dépenses des commissions du CRO et des frais de fonctionnement (Charges de personnel, loyers etc ) 3.4 Résultat Financier Le résultat financier comprend les plus-values de cessions de Sicav effectuées en cours d année et l affectation de 50% du résultat 2013 de la SCI du 50 Rue de Londres (soit euros). La SCI du 50 Rue de Londres est détenue à 50 % par la CRCC de Paris et à 50% par le CROEC PIDF. Conformément à l article 15 du Titre V des statuts de la SCI, «le résultat dégagé est réputé appréhendé par les associés, en proportion de leurs droits, au fur et à mesure de leur constitution». L assemblée générale du 28 février 2014 de la SCI a pris en 3 ème résolution l affectation du résultat de l exercice clos au 31/12/2013 qui s élève à euros, au compte courant d associés. 14

15 4. AUTRES INFORMATIONS ET ENGAGEMENTS 4.1 Ventilation de l effectif moyen salarié CATEGORIE 31/12/ /12/2012 Cadres Employés TOTAL Droit individuel à la formation Les droits acquis au titre du DIF par l ensemble du personnel s élèvent à heures au 31/12/ Engagement emprunt LCL Conformément au contrat de prêt souscrit par l Ordre des Experts Comptables de Région Paris ile de France auprès du LCL, l Ordre s est engagé à ne pas hypothéquer, ni aliéner de quelque manière que ce soit l immeuble acquis par la SCI du 50 Rue de Londres et à ne pas affecter en nantissement, ni aliéner de quelques manière que ce soit le fonds de commerce de la SCI précitée, sans accord préalable écrit du prêteur. 4.4 Information sur le nantissement de parts sociales L Ordre des Experts Comptables de Région Paris ile de France à affecter, au profit du LCL, à titre de nantissement, parts d une valeur nominale de cent euros, numérotées de 1 à émises par la SCI du 50 Rue de Londres, société civile immobilière au capital de euros, en garantie du paiement des sommes qui pourront lui être dues, en principal, intérêts, frais accessoires au titre du prêt de euros consenti. Au 31 décembre 2013, le capital restant dû sur l emprunt LCL s élève à euros. 4.5 Affectation du résultat de la SCI du 50 rue de Londres Voir chapitre 3.4 Résultat financier. 4.6 Eléments concernant les entreprises liées POSTES Montants concernés Sociétés concernées Participations Eurl Actions Experts SCI du 50 Rue de Londres Créances clients et comptes rattachés Actions Experts Asforef Dettes fournisseurs et comptes rattachés Actions Experts Asforef Autres créances SCI rue de Londres Autres dettes Asforef 4.7 Autre engagement Le montant total des engagements en matière d indemnité de départ en retraite et de médailles du travail s élève à euros, couverts par la provision et le contrat collectif. 15

16 RÉGION PARIS ÎLE-DE-FRANCE ORDRE DES EXPERTS-COMPTABLES PARIS ILE-DE-FRANCE 50, RUE DE LONDRES PARIS - TEL : Création :

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

20 Mai 2005 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES

14413 UNILOG S.A. Société anonyme au capital de 12 752 569 e. Siège social 39/41, rue du Rocher, 75008 Paris. 702 042 755 R.C.S. Paris. Exercice social du 1 er janvier au 31 décembre. Documents comptables

14413 UNILOG S.A. Société anonyme au capital de 12 752 569 e. Siège social 39/41, rue du Rocher, 75008 Paris. 702 042 755 R.C.S. Paris. Exercice social du 1 er janvier au 31 décembre. Documents comptables

RAPPORT ANNUEL RCP 2011

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : [email protected] http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : [email protected] http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

CFDT. Approbation des comptes consolidés

Session des 30-31 mai & 1 er juin 2012 Point 4 de l ordre du jour Rapporteur : Marcel GRIGNARD CFDT Approbation des comptes consolidés Exercice clos au 31 décembre 2011 Confédération Française Démocratique

Session des 30-31 mai & 1 er juin 2012 Point 4 de l ordre du jour Rapporteur : Marcel GRIGNARD CFDT Approbation des comptes consolidés Exercice clos au 31 décembre 2011 Confédération Française Démocratique

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

CUSTOM SOLUTIONS. COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014

CUSTOM SOLUTIONS COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014 Page 1 SOMMAIRE Bilan....3 Compte de résultat.....5 Tableau de flux de trésorerie....6 Tableau de variation des

CUSTOM SOLUTIONS COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014 Page 1 SOMMAIRE Bilan....3 Compte de résultat.....5 Tableau de flux de trésorerie....6 Tableau de variation des

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 05

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 5 COMPTES ANNUELS du 1/1/211 au 31/12/211 Sommaire Attestation de Présentation 2 Bilan association 4 ACTIF 4 Immobilisations incorporelles 4 Immobilisations

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 5 COMPTES ANNUELS du 1/1/211 au 31/12/211 Sommaire Attestation de Présentation 2 Bilan association 4 ACTIF 4 Immobilisations incorporelles 4 Immobilisations

NC 21 Présentation des états financiers des établissements bancaires

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

SOCIETE FRANCOPHONE DU DIABETE. Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire du 24 mars 2015

SOCIETE FRANCOPHONE DU DIABETE Association loi 1901 Siège social : 79, rue de Tocqueville 75017 PARIS SIRET : 404995110 00032 Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire

SOCIETE FRANCOPHONE DU DIABETE Association loi 1901 Siège social : 79, rue de Tocqueville 75017 PARIS SIRET : 404995110 00032 Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire

Comptes sociaux de Tessi SA

Comptes sociaux de Tessi SA situation financière et résultats au 31 décembre 2013 La situation financière de Tessi est présentée à travers les comptes sociaux de Tessi SA aux 31 décembre 2012 et 2013.

Comptes sociaux de Tessi SA situation financière et résultats au 31 décembre 2013 La situation financière de Tessi est présentée à travers les comptes sociaux de Tessi SA aux 31 décembre 2012 et 2013.

GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE

En K GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE Actif 30/09/2010 30/09/2009 Note Net Net Actifs non-courants Immobilisations incorporelles III-4 443 134 Ecarts d'aquisition III-2 484 484 Immobilisations

En K GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE Actif 30/09/2010 30/09/2009 Note Net Net Actifs non-courants Immobilisations incorporelles III-4 443 134 Ecarts d'aquisition III-2 484 484 Immobilisations

COMPTE DE RESULTAT SOCIAL (Normes Françaises)

") COMPTE DE RESULTAT SOCIAL (Normes Françaises) (en millions d'euros) Annexe 2014 2013 Produits d'exploitation 1424,7 1425,3 Recettes de Publicité liées à l Antenne 2.12 et 4.1 1248,5 1261,7 Autres prestations

COMPTE DE RESULTAT SOCIAL (Normes Françaises) (en millions d'euros) Annexe 2014 2013 Produits d'exploitation 1424,7 1425,3 Recettes de Publicité liées à l Antenne 2.12 et 4.1 1248,5 1261,7 Autres prestations

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Associations : La fiscalité de leurs revenus mobiliers MAI 2015

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Société anonyme au capital de 2 570 464,43. Siège social : 103 rue de Grenelle 75007 paris. RCS Paris 389 665 167

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 [email protected]

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

CRM COMPANY GROUP 10 PLACE DU GENERAL CATROUX 75017 PARIS COMPTES ANNUELS. du 01/01/2013 au 31/12/2013

10 PLACE DU GENERAL CATROUX 75017 PARIS COMPTES ANNUELS du 01/01/2013 au 31/12/2013 i Sommaire Bilan 2 ACTIF 2 Actif immobilisé 2 Actif circulant 2 PASSIF 3 Capitaux Propres 3 Provisions pour risques et

10 PLACE DU GENERAL CATROUX 75017 PARIS COMPTES ANNUELS du 01/01/2013 au 31/12/2013 i Sommaire Bilan 2 ACTIF 2 Actif immobilisé 2 Actif circulant 2 PASSIF 3 Capitaux Propres 3 Provisions pour risques et

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet