Comment prendre soin de son argent? Programme de préparation à la retraite 26 mars 2010 Marie-Pierre Fleury

|

|

|

- Hélène Guérard

- il y a 10 ans

- Total affichages :

Transcription

1 Comment prendre soin de son argent? Programme de préparation à la retraite 26 mars 2010 Marie-Pierre Fleury

2 Menu Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de placement Fiscalité

3 Se poser quelques questions : Dans quel pays vais-je vivre? Quels seront mes besoins (somme à évaluer / an)? Que veux-je faire de mon argent? Combien suis-je prêt à perdre? Déterminer votre horizon-temps : Si vous pouvez laisser dormir votre capital pendant plusieurs années vous pouvez vous permettre de prendre plus de risque. A l inverse, si vous avez besoin de puiser régulièrement une partie de votre capital, vous devez minimiser le risque et investir à court terme.

4 Choisir la ou les bonnes devises

5 Déterminer en quelle(s) devise(s) vont être vos dépenses : Afin de minimiser le risque lié aux fluctuations de change, il faut maximiser la devise de ses dépenses. Par exemple, si vous optez pour le paiement d une somme en capital, il faudrait que votre fortune soit majoritairement dans la devise de vos dépenses.

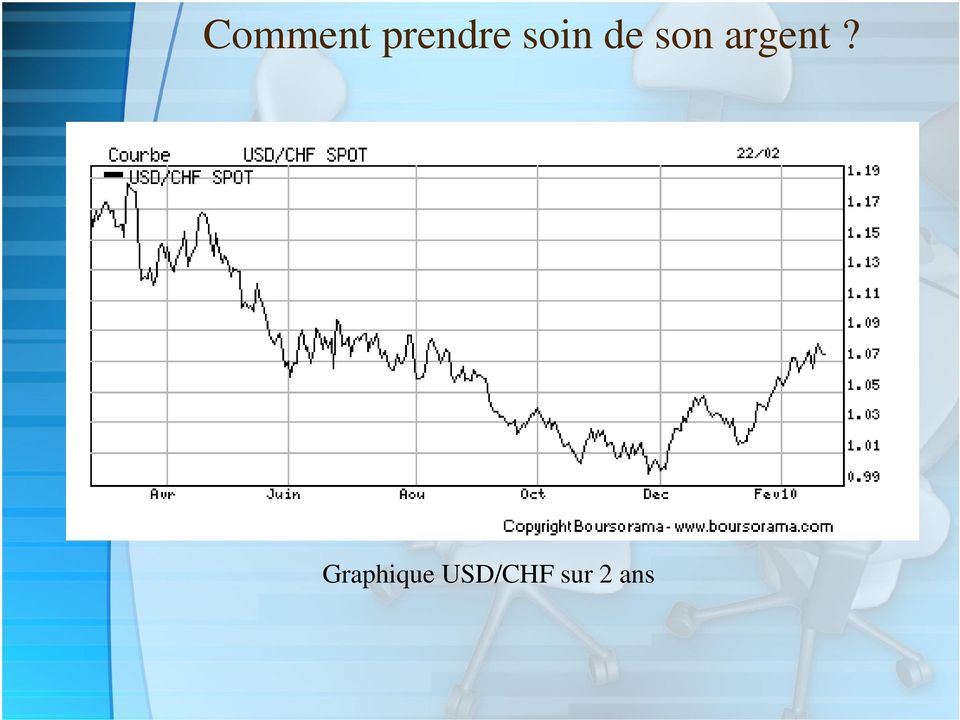

6 Graphique USD/CHF sur 10 ans

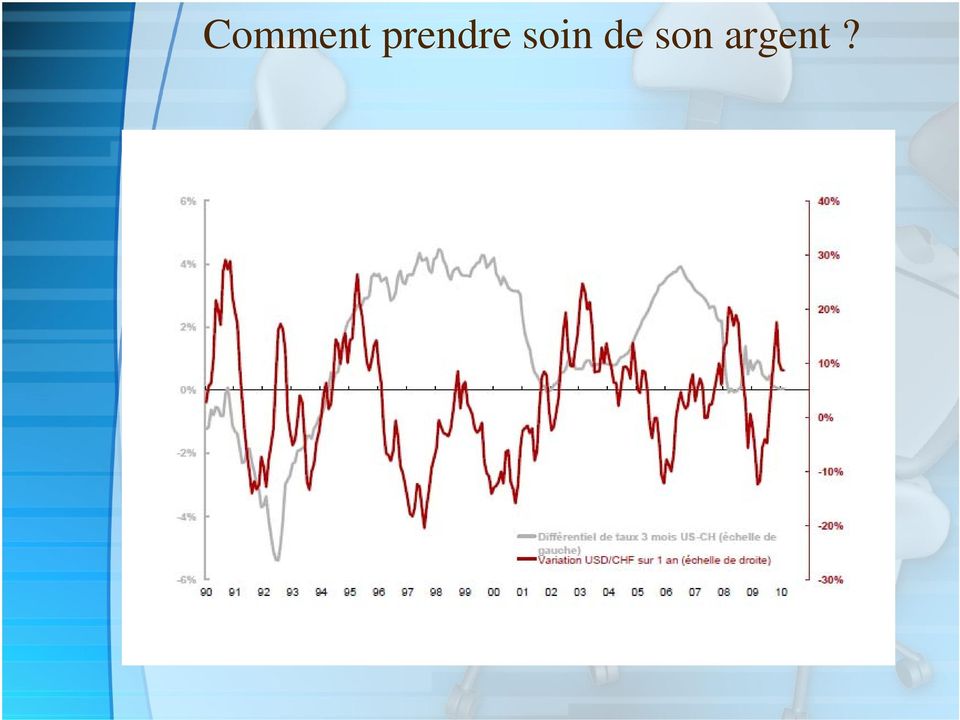

7 Graphique USD/CHF sur 2 ans

8 Impact du taux de change sur un capital : - Versement d un capital de $US le 5 décembre Taux de change $US/CHF = 1.22 Hypothèse : on garde les $US sur son compte bancaire - $US x 1.22 = CHF Taux de change $US/CHF au 22 février 2010 = $US x 1.08 = CHF Résultat Perte = CHF ou - 11, 40%

9 Minimisation de la perte : Possibilité de vendre la moitié des $US afin de réduire la volatilité Exemple : Vente de $US le 5 décembre 2008 à 1.22 Situation au 25 mars 2008 : $US x 1.22 = CHF $US x 1.08 = CHF Estimation : CHF Résultat Perte = CHF ou - 5,70%

10 Résumé de la situation au 22 février 2010 Une perte de CHF ,40% Une perte de CHF ,70%

11 Où investir son argent?

12 Quelques règles de base : Déterminer clairement ses besoins et ses objectifs, Quelle somme êtes-vous prêts à perdre et quel risque voulez-vous prendre, Ne pas trop imiter ses amis. Leur situation et profil ne sont pas les mêmes que les nôtres, Demander l avis de plusieurs conseillers financiers, mais attention, Surveiller régulièrement ses investissements,

13 Les taux d intérêt

14 Le taux d intérêt est une base de référence pour un investissement sans risque (le risque 0 n existe pas) Deux références : 1. Libor = London Interbank Offered Rate Taux de rémunération des dépôts à court terme entre les diverses banques de premier ordre situées à Londres. 2. Euromarché Marché international de l argent et des capitaux dans lequel les monnaies se négocient hors de leur pays d origine (ex. $US détenus en Europe).

15 Le temps Si l on vous propose un rendement /performance en Euro de 2.00% par an sans risque alors que le taux de référence est de 0.45%, regardez en détail le produit pour comprendre comment cela est possible.

16 Taux d intérêt = rendement du capital. L inflation est un facteur important de l évolution des taux. Plus la croissance est forte, plus la menace de hausse des prix est grande. Les taux d intérêt à long terme seront orientés à la hausse. Taux d intérêt réel = taux nominal inflation Devise : Une devise évolue en fonction de la santé de l économie du pays. Elle est influencée par l inflation et les taux d intérêt. => Comparer ce qui est comparable, ne pas choisir un investissement en fonction du taux d intérêt uniquement.

17

18 L immobilier

19 Acheter un bien immobilier Ne pas se précipiter. Les prix sont élevés. Il faut négocier le prix d achat et le taux d intérêt des hypothèques, et être patient! Calculer les dépenses mensuelles auxquelles il faudra faire face : charge d intérêt, frais d entretien, frais de co-propriété, assurance, amortissement, impôts,, Comparer les charges totales avec le loyer actuel pour bien prendre une décision, Eviter le surendettement : le total des charges ne devrait pas dépasser le tiers du revenu brut, Investir avec une optique long terme et non court terme. Préférer la prudence à la spéculation quant au choix du taux d intérêt de la dette, et se baser sur les prévisions à long terme de l évolution de ce taux,

20 Lire le contrat hypothécaire avant de signer et notamment les conditions de remboursement anticipé, la clause de noncompensation,, Si vous achetez en PPE, par exemple, demandez les procès-verbaux des 5 dernières Assemblées Générales et regardez le Règlement et les comptes de la PPE ainsi que le montant du fond de rénovation.

21 Attention à la remontée des taux d intérêt hypothécaires

22

23 Les obligations

24 Une obligation est un titre émis par une entreprise ou un Etat qui emprunte de l argent. Le créancier reçoit généralement un intérêt annuel appelé coupon. Exemple : 2.125% = coupon (intérêt payé par le débiteur) European Investment Bank = débiteur 2010 = date d émission 2020 = date de remboursement Rating/notation : AAA Le cours de l obligation est exprimé en %. La majorité des obligations ont un prix d émission de 100% et un prix de remboursement de 100%.

25

26 Le cours de l obligation n est pas fixe. Il évolue en fonction des taux d intérêt. Pour simplifier : Taux d intérêt Cours Taux d intérêt Cours Si une obligation est achetée à l émission et gardée jusqu à son échéance, le résultat final est connu dès l achat (rendement à l échéance), Si une obligation est achetée à l émission mais vendue avant l échéance, on peut soit gagner, soit perdre de l argent suivant l évolution des taux d intérêt.

27 Différence entre le rendement à l échéance et le coupon d une obligation Ne pas confondre le rendement (ce que l on touche réellement) et le coupon (intérêt payé par le débiteur) : Exemple : achat de 2 obligations 4.00 % Crédit Suisse 2008 / % Grèce 2005 /

28 2.125 % Grèce 2005 / Rating : S&P : A-, Fitch BBB- Prix d émission en 2005 : 100% Cours de l obligation au 22 février 2010 : 94.60% Rendement à l échéance à l émission : 2.125% Rendement à l échéance si achat le 22 février 2010 : 3.86% 4.00 % Crédit Suisse 2008 / Rating : S&P : A, Fitch : AA- Prix d émission en 2008 : 100% Cours de l obligation au 22 février 2010 : % Rendement à l échéance à l émission : 4.00% Rendement à l échéance si achat le 22 février 2010 : 1.65%

29 En résumé : Eviter d acheter des obligations quand les taux sont à la hausse => risque perte en capital en cas de vente, Choisir des obligations d excellente qualité afin de minimiser le risque de défaut (AAA, AA), Comparer ce qui est comparable (même durée, même qualité, même devise, ), Définir quels seront vos besoins de capital pour les années futures afin de mettre en place une «stratégie» obligataire, ou tout simplement pour éviter de devoir vendre les obligations au mauvais moment.

30 Les actions

31 L action est un titre de propriété d une société. Si la société dégage un bénéfice, elle peut verser une rémunération aux actionnnaires sous forme de dividende. Investissement à forte volatilité, Connaissances requises car il faut suivre l évolution des actions achetées, Accepter de perdre de l argent, Acheter des titres que l on connaît et pour une bonne raison, Ne pas acheter à n importe quel moment. Suivre au préalable l évolution du titre et de la société, Se fixer des objectifs de profit ou de perte pour la vente de l action, Etre patient.

32 En d autres termes si vous investissez en actions il faut : Etre prêt à perdre de l argent, Ne pas être trop gourmand, Savoir réaliser les profits et les pertes, Avoir des connaissances de base,, Ou alors spéculer avec une petite partie de votre capital.

33 Evolution de l indice Dow Jones sur 10 ans

34

35 Les fonds de placement

36 Un fonds est un portefeuille dont vous achetez des parts. Il peut être investi en actions, obligations, immobilier, dépôts, produits structurés (hedge funds),.. Les fonds permettent d investir dans un ou plusieurs véhicules de placement en minimisant les risques et les frais. Exemples de catégories de fonds : Actions (diversification par pays, par région, par catégorie d actions, ), Obligations (diversification par durée, par région, par risque, ), Marchés immobiliers, Marchés monétaires.

37

38 Pour le choix du fonds tenir compte de : La taille du fonds : plus le fonds est grand, plus les coûts par part et la volatilité sont réduits, Frais : veillez à ce que les frais ne soient pas trop élevés, Achat / Vente : choisir un fonds qui se traite quotidiennement, Performance : étudier la performance du fonds sur plusieurs années.

39 Fiscalité

40 Il est important de préparer sa retraite afin : D optimiser la ponction fiscale (préparer un budget mensuel, prendre rendez-vous avec un conseiller fiscal,...), Préparer sa succession surtout s il y a des biens immobiliers, Etre au clair avec la fiscalité si vous avez un compte en dehors de votre lieu de résidence (impôts à la source, succession, ).

41 MERCI ET BONNE RETRAITE

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Floored Floater. Cette solution de produit lui offre les avantages suivants:

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Sony» sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Sony» Dans l environnement actuel caractérisé par

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Sony» sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Sony» Dans l environnement actuel caractérisé par

Floored Floater. Cette solution de produit lui offre les avantages suivants:

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Newmont Mining» Floored Floater sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Newmont Mining» Dans l

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Newmont Mining» Floored Floater sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Newmont Mining» Dans l

Floored Floater sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation»

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

Ma banque. Les prêts hypothécaires BCJ

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

Protégez vous contre l inflation

Credit Suisse (A+/Aa) À QUOI VOUS ATTENDRE? P. Inflation Booster 0 Credit Suisse Inflation Booster 0 est un titre de dette structuré. Le produit est émis par Credit Suisse AG et vous donne droit à un coupon

Credit Suisse (A+/Aa) À QUOI VOUS ATTENDRE? P. Inflation Booster 0 Credit Suisse Inflation Booster 0 est un titre de dette structuré. Le produit est émis par Credit Suisse AG et vous donne droit à un coupon

Prêts hypothécaires. Des financements sur mesure

Prêts hypothécaires Des financements sur mesure Vous projetez d acheter un logement? Si vous rêvez de devenir propriétaire, vous allez commencer par rechercher le bien immobilier approprié. L analyse détaillée

Prêts hypothécaires Des financements sur mesure Vous projetez d acheter un logement? Si vous rêvez de devenir propriétaire, vous allez commencer par rechercher le bien immobilier approprié. L analyse détaillée

Investir. Notre indépendance vous garantit un choix objectif

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Financement Hypothécaire. Financementhypothecaire.ch. Votre propre logement. Le prix du rêve. Constituer vos fonds propres.

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

Votre coupon augmente avec la hausse des taux d intérêt. Crédit Agricole CIB (AA- / Aa3) Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.

Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.") Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

Fonds Assurance Retraite du contrat BNP Paribas Avenir Retraite Données au 31 décembre 2014. Communication à caractère publicitaire

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Les placements et leurs risques

Les placements et leurs risques Octobre 2012 1/49 Table des matières Table des matières... 2 1. Introduction... 4 1.1. Notice sur le présent document... 4 1.2. Définition des principaux risques d un placement...

Les placements et leurs risques Octobre 2012 1/49 Table des matières Table des matières... 2 1. Introduction... 4 1.1. Notice sur le présent document... 4 1.2. Définition des principaux risques d un placement...

Hypothèques Financement immobilier. Un seul partenaire pour votre hypothèque, votre prévoyance et votre assurance bâtiment

Hypothèques Financement immobilier Un seul partenaire pour votre hypothèque, votre prévoyance et votre assurance bâtiment Un soutien financier sur mesure et attrayant Êtes-Vous déjà propriétaire ou rêvez-vous

Hypothèques Financement immobilier Un seul partenaire pour votre hypothèque, votre prévoyance et votre assurance bâtiment Un soutien financier sur mesure et attrayant Êtes-Vous déjà propriétaire ou rêvez-vous

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

Groupe Cornèr Banque. Produits et services pour la Clientèle privée. Vos valeurs, nos valeurs.

Groupe Cornèr Banque Produits et services pour la Clientèle privée Vos valeurs, nos valeurs. Services de base 2 Private Banking 4 Markets 7 Crédits et Commercial 8 Services Cornèronline 9 CornèrTrader

Groupe Cornèr Banque Produits et services pour la Clientèle privée Vos valeurs, nos valeurs. Services de base 2 Private Banking 4 Markets 7 Crédits et Commercial 8 Services Cornèronline 9 CornèrTrader

Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI. Type d investissement A QUOI VOUS ATTENDRE? Public cible

(A / A2) Fund Opportunity Coupon 2023 VI. Type d investissement A QUOI VOUS ATTENDRE? Public cible") Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI A QUOI VOUS ATTENDRE? Titre de dette structuré émis par Deutsche Bank AG. Coupon brut annuel variable lié à la performance annualisée d un

Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI A QUOI VOUS ATTENDRE? Titre de dette structuré émis par Deutsche Bank AG. Coupon brut annuel variable lié à la performance annualisée d un

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT)

") Portefeuille de trésorerie de l Université d Ottawa Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT) 1. But L Énoncé de la politique et des règles de placement de la trésorerie

Portefeuille de trésorerie de l Université d Ottawa Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT) 1. But L Énoncé de la politique et des règles de placement de la trésorerie

S informer sur. Les obligations

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

INTRODUCTION 3 1. TAUX D INTÉRÊT POUR LES COMPTES DE PASSIF DES CLIENTS 4 2. PRÊTS, CRÉDITS, DÉPASSEMENTS ET DÉCOUVERTS 4

Tarifs en vigueur INTRODUCTION 3 TARIFS 1. TAUX D INTÉRÊT POUR LES COMPTES DE PASSIF DES CLIENTS 4 1.1 PAR TYPE 1.2 REMBOURSEMENT ANTICIPÉ DE DÉPÔTS À TERME FIXE 2. PRÊTS, CRÉDITS, DÉPASSEMENTS ET DÉCOUVERTS

Tarifs en vigueur INTRODUCTION 3 TARIFS 1. TAUX D INTÉRÊT POUR LES COMPTES DE PASSIF DES CLIENTS 4 1.1 PAR TYPE 1.2 REMBOURSEMENT ANTICIPÉ DE DÉPÔTS À TERME FIXE 2. PRÊTS, CRÉDITS, DÉPASSEMENTS ET DÉCOUVERTS

RENDEMENT ACTION BOUYGUES JUILLET 2015

RENDEMENT ACTION BOUYGUES JUILLET 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement

RENDEMENT ACTION BOUYGUES JUILLET 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Formes d investissement: points forts et points faibles

Formes d investissement: points forts et points faibles Ce document est un extrait de la brochure Formes d investissement : points forts et points faibles et comprend les descriptions de produits de différents

Formes d investissement: points forts et points faibles Ce document est un extrait de la brochure Formes d investissement : points forts et points faibles et comprend les descriptions de produits de différents

Formulaire d inscription dépôt commun

Formulaire d inscription dépôt commun Données générales titulaire du dépôt 1 (veuillez compléter tous les champs) Tél. professionnel Activité professionnelle Tél. privé Employeur Données générales titulaire

Formulaire d inscription dépôt commun Données générales titulaire du dépôt 1 (veuillez compléter tous les champs) Tél. professionnel Activité professionnelle Tél. privé Employeur Données générales titulaire

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

Négociation des ententes de financement, de Prêt et de Crédit

Négociation des ententes de financement, de Prêt et de Crédit Me David Lemieux Fasken Martineau 22 mai 2007 Première Étape : Déterminer les besoins de l entreprise 1. Plan d affaires 2. Projections financières

Négociation des ententes de financement, de Prêt et de Crédit Me David Lemieux Fasken Martineau 22 mai 2007 Première Étape : Déterminer les besoins de l entreprise 1. Plan d affaires 2. Projections financières

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

Transactions de l agriculteur 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500. l agriculteur

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

TARGET ACTION TOTAL MARS 2015

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

Financer. Des hypothèques simples et avantageuses pour réaliser votre projet immobilier. je connais mon banquier je connais mon banquier

je connais mon banquier je connais mon banquier je connais mon banquier je connais mon banquier Des hypothèques simples et avantageuses pour réaliser votre projet immobilier je connais mon banquier je

je connais mon banquier je connais mon banquier je connais mon banquier je connais mon banquier Des hypothèques simples et avantageuses pour réaliser votre projet immobilier je connais mon banquier je

TARGET ACTION GDF SUEZ

TARGET ACTION GDF SUEZ NOVEMBRE 2014 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION GDF SUEZ NOVEMBRE 2014 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

Guide de l investisseur

Guide de l investisseur Sommaire 2 Les principes d investissement 5 Les différentes formes d investissement 6 Les obligations 16 Les actions 24 Les fonds d investissement 36 Les produits dérivés 42 Les

Guide de l investisseur Sommaire 2 Les principes d investissement 5 Les différentes formes d investissement 6 Les obligations 16 Les actions 24 Les fonds d investissement 36 Les produits dérivés 42 Les

Glossaire des Instruments Financiers

Clientèle de Particuliers Glossaire des Instruments Financiers Au 1 er avril 2013 Le Glossaire des Instruments Financiers constitue, avec les Conditions Générales, les Conditions Particulières et le Guide

Clientèle de Particuliers Glossaire des Instruments Financiers Au 1 er avril 2013 Le Glossaire des Instruments Financiers constitue, avec les Conditions Générales, les Conditions Particulières et le Guide

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

T.D. N 1. 2 : Déterminer les deux côtés du cours de USD/EUR pour une marge sur le cours d équilibre, de : 21 : 4%; 22 : 320 points.

UNIVERSITE FELIX HOUPHOUET-BOIGNY D ABIDJAN ANNEE UNIVERSITAIRE T.D. N 1 EXERCICE 1 : Lors d une séance de cotation au fixing, une salle des marchés a enregistré les ordres d achat et de vente suivants

UNIVERSITE FELIX HOUPHOUET-BOIGNY D ABIDJAN ANNEE UNIVERSITAIRE T.D. N 1 EXERCICE 1 : Lors d une séance de cotation au fixing, une salle des marchés a enregistré les ordres d achat et de vente suivants

Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013

au 01/01/2013") Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013 Sommaire Extrait standard des tarifs...3 Ouverture, fonctionnement et suivi de votre compte...4 Relevés de votre compte...4 Services

Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013 Sommaire Extrait standard des tarifs...3 Ouverture, fonctionnement et suivi de votre compte...4 Relevés de votre compte...4 Services

RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE)

") RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE) apperçu des Principaux risques et caractéristiques Annexe 2 Table des matières 1. Préambule 5 2. Informations générales sur les risques 6 2.1 Introduction

RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE) apperçu des Principaux risques et caractéristiques Annexe 2 Table des matières 1. Préambule 5 2. Informations générales sur les risques 6 2.1 Introduction

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z.

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z. 1 Mesdames et messieurs, Une gestion de fortune clairvoyante, réaliste et compétente

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z. 1 Mesdames et messieurs, Une gestion de fortune clairvoyante, réaliste et compétente

Deutsche Bank AG (DE) (A+/A2) BRL 6,15% 2018. Deutsche Bank Une opportunité d investissement en réal brésilien. A quoi vous attendre?

(A+/A2) BRL 6,15% 2018. Deutsche Bank Une opportunité d investissement en réal brésilien. A quoi vous attendre?") Deutsche Bank Une opportunité d investissement en réal brésilien Type d investissement Ce produit est une obligation. En souscrivant à cette obligation, vous prêtez de l argent à l émetteur qui s engage

Deutsche Bank Une opportunité d investissement en réal brésilien Type d investissement Ce produit est une obligation. En souscrivant à cette obligation, vous prêtez de l argent à l émetteur qui s engage

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT. son unique activité est le refinancement des prêts acquéreurs au Logement des banques

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

Chapitre 8 L évaluation des obligations. Plan

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Gérard Huguenin Petit guide pour s enrichir au quotidien

Gérard Huguenin Petit guide pour s enrichir au quotidien Groupe Eyrolles, 2005, 2007 ISBN 10 : 2-7081-3782-4 ISBN 13 : 978-2-7081-3782-0 Table des matières Sommaire....................................................5

Gérard Huguenin Petit guide pour s enrichir au quotidien Groupe Eyrolles, 2005, 2007 ISBN 10 : 2-7081-3782-4 ISBN 13 : 978-2-7081-3782-0 Table des matières Sommaire....................................................5

APERÇU DES CARACTERISTIQUES

APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS Keytrade Bank Luxembourg S.A. - www.keytradebank.lu Conditions générales - Mars 2010 1 APERÇU DES CARACTERISTIQUES ET RISQUES

APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS Keytrade Bank Luxembourg S.A. - www.keytradebank.lu Conditions générales - Mars 2010 1 APERÇU DES CARACTERISTIQUES ET RISQUES

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5 29.06.2011 Groupe de placement Prisma Risk Budgeting Line 5 (RBL 5) Caractéristiques du groupe de placement 1. Le RBL 5 est un fonds composé d actifs susceptibles

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5 29.06.2011 Groupe de placement Prisma Risk Budgeting Line 5 (RBL 5) Caractéristiques du groupe de placement 1. Le RBL 5 est un fonds composé d actifs susceptibles

Total Sélection Période de souscription : Durée d investissement conseillée Éligibilité

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

Guide de l investisseur BANKING - INSURANCE - LEASING. Let s talk about your future

Guide de l investisseur BANKING - INSURANCE - LEASING Let s talk about your future L objectif de cette brochure est de présenter brièvement les principaux types de produits négociables sur les marchés

Guide de l investisseur BANKING - INSURANCE - LEASING Let s talk about your future L objectif de cette brochure est de présenter brièvement les principaux types de produits négociables sur les marchés

Prêts pour l avenir. Dans vos propres murs. Devenir propriétaire: les clés pour réaliser son rêve.

Prêts pour l avenir. Dans vos propres murs. Devenir propriétaire: les clés pour réaliser son rêve. Prêts pour l avenir. Etre propriétaire est un rêve aussi vieux que le monde. Acquérir un logement, ce

Prêts pour l avenir. Dans vos propres murs. Devenir propriétaire: les clés pour réaliser son rêve. Prêts pour l avenir. Etre propriétaire est un rêve aussi vieux que le monde. Acquérir un logement, ce

afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

MiFID. Informations relatives aux instruments de placement Optima

MiFID Informations relatives aux instruments de placement Optima MiFID 3 INTRODUCTION Tout profil d investisseur ou de risque est lié à certains risques financiers, qui dépendent notamment des actifs

MiFID Informations relatives aux instruments de placement Optima MiFID 3 INTRODUCTION Tout profil d investisseur ou de risque est lié à certains risques financiers, qui dépendent notamment des actifs

Baloise Fund Invest: donnez des ailes à vos placements

Baloise Fund Invest: donnez des ailes à vos placements La gestion de fortune par des professionnels, pour tous les investisseurs Edition pour la Suisse Fonds de diversification des actifs BFI Dynamic (CHF)

Baloise Fund Invest: donnez des ailes à vos placements La gestion de fortune par des professionnels, pour tous les investisseurs Edition pour la Suisse Fonds de diversification des actifs BFI Dynamic (CHF)

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Préavis No 22-2006 au Conseil communal

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

WARRANTS TURBOS CERTIFICATS. Les Warrants. Découvrir et apprendre à maîtriser l effet de levier

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

Emprunt Obligataire «Tunisie Leasing 2013-1»

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

Formes d investissement : points forts et points faibles

Formes d investissement : points forts et points faibles Table des matières Introduction: Comment se constituer un portefeuille d investissement?....4 I Dépôts et titres à court terme...7 1.1 Comptes d

Formes d investissement : points forts et points faibles Table des matières Introduction: Comment se constituer un portefeuille d investissement?....4 I Dépôts et titres à court terme...7 1.1 Comptes d

Gestion de trésorerie: guide d auto-apprentissage. Gestion de trésorerie et taux de change multiples

Gestion de trésorerie: guide d auto-apprentissage Cours de niveau avancé Leçon 9: Gestion de trésorerie et taux de change multiples Objectifs À la fin de cette leçon, vous devriez savoir: définir les besoins

Gestion de trésorerie: guide d auto-apprentissage Cours de niveau avancé Leçon 9: Gestion de trésorerie et taux de change multiples Objectifs À la fin de cette leçon, vous devriez savoir: définir les besoins

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Particuliers Applicables à la clientèle Mai 2014 Bank Audi France sa 2 1 - EXTRAIT STANDARD DES TARIFS Commission de tenue de compte Abonnement permettant de gérer ses comptes sur

CONDITIONS TARIFAIRES Particuliers Applicables à la clientèle Mai 2014 Bank Audi France sa 2 1 - EXTRAIT STANDARD DES TARIFS Commission de tenue de compte Abonnement permettant de gérer ses comptes sur

Comment rembourser votre hypothèque plus rapidement

Série L ABC des prêts hypothécaires Comment rembourser votre hypothèque plus rapidement Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Faire la distinction entre

Série L ABC des prêts hypothécaires Comment rembourser votre hypothèque plus rapidement Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Faire la distinction entre

Apéro démocrate 13 janvier 2009. Le monde de la finance, ses mécanismes, son influence sur la vie de tous les jours

Apéro démocrate 13 janvier 2009 Le monde de la finance, ses mécanismes, son influence sur la vie de tous les jours La bourse, les marchés financiers, à quoi ça sert? Financer le développement des entreprises,

Apéro démocrate 13 janvier 2009 Le monde de la finance, ses mécanismes, son influence sur la vie de tous les jours La bourse, les marchés financiers, à quoi ça sert? Financer le développement des entreprises,

Financez le projet de vos rêves grâce à votre compte-titres DB Investment Loan

Deutsche Bank Financez le projet de vos rêves grâce à votre compte-titres Loan Loan : une solution de crédit flexible pour les clients DB Personal & Private Banking. Pourquoi Deutsche Bank propose-t-elle

Deutsche Bank Financez le projet de vos rêves grâce à votre compte-titres Loan Loan : une solution de crédit flexible pour les clients DB Personal & Private Banking. Pourquoi Deutsche Bank propose-t-elle

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance.

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

La mise en œuvre de la politique monétaire suisse

La mise en œuvre de la politique monétaire suisse La Banque nationale suisse (BNS) dispose aujourd hui d instruments efficaces et souples pour mettre en œuvre sa politique monétaire. Depuis l an 2000,

La mise en œuvre de la politique monétaire suisse La Banque nationale suisse (BNS) dispose aujourd hui d instruments efficaces et souples pour mettre en œuvre sa politique monétaire. Depuis l an 2000,

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Comment investir en sicav?

& Sicav Comment réaliser de bons placements quand on n a pas le temps ou les connaissances suffisantes pour s en occuper? Opter pour une ou plusieurs sicav peut être utile! Comment investir en sicav? Société

& Sicav Comment réaliser de bons placements quand on n a pas le temps ou les connaissances suffisantes pour s en occuper? Opter pour une ou plusieurs sicav peut être utile! Comment investir en sicav? Société

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Boléro. d information. Notice

Notice Boléro d information Boléro est construit dans la perspective d un investissement sur la durée totale de la formule et donc d un rachat aux dates d échéances indiquées. Tout rachat de part à d autres

Notice Boléro d information Boléro est construit dans la perspective d un investissement sur la durée totale de la formule et donc d un rachat aux dates d échéances indiquées. Tout rachat de part à d autres

3 e pilier, prévoyance privée. Assurance vie

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : [email protected] Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : [email protected] Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Crédit contre titres. Financer. Un financement avantageux et flexible garanti par vos titres. je connais mon banquier je connais mon banquier

Crédit contre titres Un financement avantageux et flexible garanti par vos titres Financer Vous envisagez de réaliser un projet ou un investissement et souhaitez mobiliser des liquidités? Vous entendez

Crédit contre titres Un financement avantageux et flexible garanti par vos titres Financer Vous envisagez de réaliser un projet ou un investissement et souhaitez mobiliser des liquidités? Vous entendez

Coup d oeil sur les produits d investissement

Coup d oeil sur les produits d investissement Autorités canadiennes en valeurs mobilières Les autorités provinciales et territoriales en la matière se sont regroupées pour former les Autorités canadiennes

Coup d oeil sur les produits d investissement Autorités canadiennes en valeurs mobilières Les autorités provinciales et territoriales en la matière se sont regroupées pour former les Autorités canadiennes

Prospérer dans un contexte de faibles taux

LEADERSHIP DE LA PENSÉE perspectives AGF Prospérer dans un contexte de faibles taux Comment ajouter de la valeur dans ce contexte difficile pour les titres à revenu fixe Par David Stonehouse, B. Sc. Eng.,

LEADERSHIP DE LA PENSÉE perspectives AGF Prospérer dans un contexte de faibles taux Comment ajouter de la valeur dans ce contexte difficile pour les titres à revenu fixe Par David Stonehouse, B. Sc. Eng.,

Formes d investissement. Points forts & points faibles.

Formes d investissement. Points forts & points faibles. 1 Sommaire Introduction: Comment se constituer un portefeuille d investissement? 03 1. Dépôts et titres à court terme 07 1.1 Comptes d épargne réglementés

Formes d investissement. Points forts & points faibles. 1 Sommaire Introduction: Comment se constituer un portefeuille d investissement? 03 1. Dépôts et titres à court terme 07 1.1 Comptes d épargne réglementés

GESTION DE FORTUNE. Tarification de nos prestations financières Valable à partir du 01.01.2015

GESTION DE FORTUNE Tarification de nos prestations financières Valable à partir du 01.01.2015 SOMMAIRE PAGE Achats et ventes de titres 3 Achats et ventes de titres par e-banking 4 Opération Futures et

GESTION DE FORTUNE Tarification de nos prestations financières Valable à partir du 01.01.2015 SOMMAIRE PAGE Achats et ventes de titres 3 Achats et ventes de titres par e-banking 4 Opération Futures et

Conditions Générales Annexe. Caractéristiques des Instruments Financiers et risques spécifiques associés à ceux-ci

Conditions Générales Annexe Caractéristiques des Instruments Financiers et risques spécifiques associés à ceux-ci 2 Table des matières I Dispositions généraux...4 1 Risque de liquidité... 4 2 Risque lié

Conditions Générales Annexe Caractéristiques des Instruments Financiers et risques spécifiques associés à ceux-ci 2 Table des matières I Dispositions généraux...4 1 Risque de liquidité... 4 2 Risque lié

Nos prêts hypothécaires. Edifiez votre logement sur des fondations solides

Nos prêts hypothécaires Edifiez votre logement sur des fondations solides Vous rêvez d un logement bien à vous? La Banque Migros vous soutient avec des solutions attrayantes. Du financement de votre premier

Nos prêts hypothécaires Edifiez votre logement sur des fondations solides Vous rêvez d un logement bien à vous? La Banque Migros vous soutient avec des solutions attrayantes. Du financement de votre premier

LES OPERATIONS SUR LE MARCHÉ DES CHANGES. Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Une porte d entrée vers un nouveau monde. par Sergio Trigo-Paz

Une porte d entrée vers un nouveau monde Pour les investisseurs professionnels uniquement par Sergio Trigo-Paz STRATEGIC SOLUTIONS Edition Printemps 2013 Une porte d entrée vers un nouveau monde par Sergio

Une porte d entrée vers un nouveau monde Pour les investisseurs professionnels uniquement par Sergio Trigo-Paz STRATEGIC SOLUTIONS Edition Printemps 2013 Une porte d entrée vers un nouveau monde par Sergio

GUIDE D UTILISATION ODT

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

Commercialisation du 25 septembre au 19 décembre 2014 (12h00)

") Commercialisation du 25 septembre au 19 décembre 2014 (12h00) dans la limite de l'enveloppe disponible Batik Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance*

Commercialisation du 25 septembre au 19 décembre 2014 (12h00) dans la limite de l'enveloppe disponible Batik Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance*

Compte de prévoyance pilier 3a

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Credit Suisse (CH) GLG Selection 2023 Series 1 Guide d information

GLG Selection 2023 Series 1 Guide d information") Credit Suisse (CH) GLG Selection 2023 Series 1 Guide d information ¾ Instrument de dette structurée avec une durée de 9 ans, émis par Credit Suisse AG, London Branch ¾ Coupon brut 1 unique en date d échéance

Credit Suisse (CH) GLG Selection 2023 Series 1 Guide d information ¾ Instrument de dette structurée avec une durée de 9 ans, émis par Credit Suisse AG, London Branch ¾ Coupon brut 1 unique en date d échéance

Acte de vente : Document juridique qui transmet le titre de propriété de l'immeuble du vendeur à l'acheteur et en fait foi.

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment