Francais. La double filière. Caisse commune des pensions du personnel des Nations Unies. New York et Genève Septembre 2003 NATIONS UNIES

|

|

|

- Claude Champagne

- il y a 8 ans

- Total affichages :

Transcription

1 Francais La double filière Caisse commune des pensions du personnel des Nations Unies New York et Genève Septembre 2003 NATIONS UNIES

2 Introduction Les statuts et le règlement de la Caisse commune des pensions du personnel des Nations Unies (UNJSPF/CCPPNU) déterminent les conditions de participation et d ouverture du droit à prestations. Les règles sont nombreuses et complexes: le but de la présente brochure est de guider le lecteur, de lui fournir les éclaircissements voulus et de l aider à évaluer et à choisir les options applicables en matière de prestations à la cessation de service et par la suite. Avertissement: Les renseignements qui suivent sont destinés aux participants et anciens participants à l UNJSPF/CCPPNU. En cas d ambiguïté ou en cas d incompatibilité ou de contradiction entre les renseignements figurant dans la brochure et les dispositions des statuts et du règlement de l UNJSPF/CCPPNU, toute décision éventuelle sera prise sur la base des statuts et du règlement, et non sur la base des renseignements figurant dans cette brochure. Table des matières - Qu est-ce que le système de la double filière? - Comment ce système fonctionne-t-il? - Les pensions sont-elles ajustées par la suite? - Comment savoir si ce système est avantageux pour le bénéficiaire? - Quand dois-je soumettre ma demande? - Quelles pièces faut-il fournir? - Puis-je demander à bénéficier du système de la double filière indépendamment du temps que je passe dans mon pays de résidence? - Si je choisis de bénéficier de prestations relevant du système de la double filière, me faudra-t-il confirmer que je continue à résider dans mon pays de résidence déclaré? - Quelles conséquences le fait d opter pour le système de la double filière entraîne-t-il? - Que se passe-t-il si je change de pays de résidence en étant dans le système de la double filière? - Que se passe-t-il si je me réinstalle aux États-Unis? Annexe Extraits du Système d ajustement des pensions 2

3 Qu est-ce que le système de la double filière? Dans le cadre du système d ajustement des pensions, la double filière est une formule selon laquelle votre pension est calculée et servie tant en dollars des États Unis que dans la monnaie du pays dans lequel vous résidez effectivement. Cette formule comprend ainsi deux éléments, la filière dollar et la filière monnaie locale, ou filière locale. La filière dollar: Toutes les pensions sont calculées initialement en dollars des États-Unis, autrement dit selon la «filière dollar». Si vous ne déclarez pas un pays de résidence donné mais demandez à être payé dans une monnaie autre que le dollar, votre pension sera maintenue dans la filière dollar et convertie chaque trimestre par la Caisse dans un équivalent en monnaie locale suivant le taux de change opérationnel de l ONU applicable. La filière locale: Si vous déclarez résider ailleurs qu aux États-Unis, attestation à l appui, votre pension sera recalculée dans la monnaie de votre pays de résidence. Il s agit de la «filière locale», qui est établie dans la monnaie de ce pays et ajustée en fonction de l indice officiel du coût de la vie publié par le pays dans lequel vous résidez. La filière locale garantit une stabilité car elle permet d éviter des variations de la pension mensuelle en monnaie locale. Si vous optez pour la filière locale, la Caisse continuera de calculer votre pension sur la base de la filière dollar: chaque trimestre, les deux filières (à savoir la filière locale et la filière dollar) seront comparées et vous recevrez le montant le plus élevé, dans la limite d un plafond et d un plancher déterminés. Il se peut que la filière dollar soit parfois plus avantageuse que la filière locale, et vice versa. Il convient de se rappeler que le choix du système de la double filière est une option et non une obligation. 3

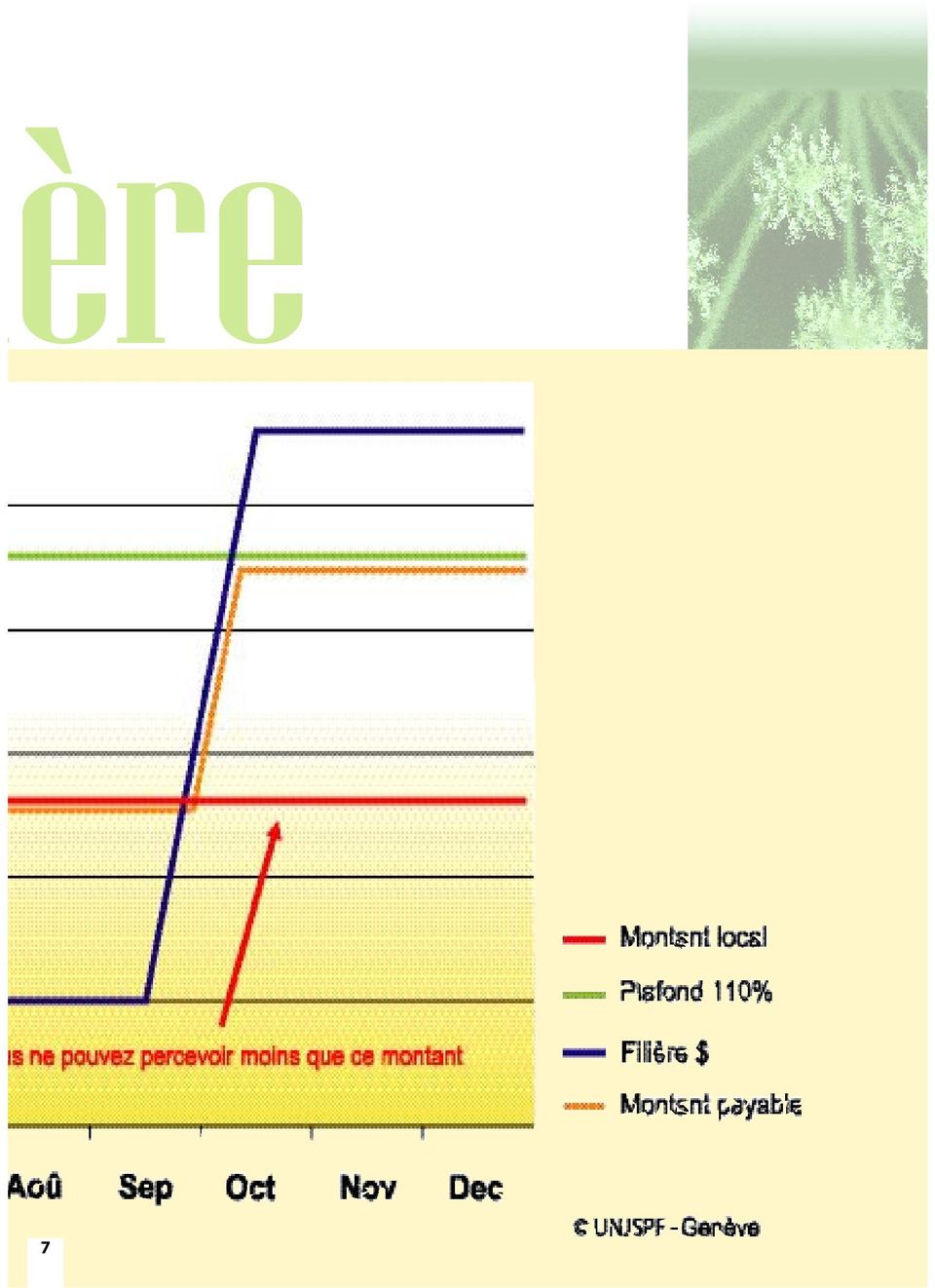

4 Comment ce système fonctionne-t- il? Votre pension est calculée initialement en dollars des États- Unis. Si vous apportez la preuve que vous résidez dans un pays autre que les États-Unis, la Caisse déterminera votre pension selon la filière monnaie locale. Votre pension en monnaie locale est calculée en convertissant la valeur de votre pension en dollars à la date de votre départ à la retraite, selon un taux de change moyen entre le dollar des États-Unis et la monnaie de votre pays de résidence (ce taux correspond à la moyenne des taux de change des 36 derniers mois (civils) de service du participant, mois de départ compris). Ce montant en monnaie locale vous prémunit contre de futures fluctuations du taux de change, vu que vous ne recevrez jamais un montant inférieur (en monnaie locale). Chaque trimestre, l équivalent en monnaie locale du montant en dollars (votre filière dollar) est comparé au montant en monnaie locale, le bénéficiaire ayant généralement droit au plus élevé des deux. Si le montant en dollars est plus élevé, il sera soumis à un plafond déterminé par la date de la cessation de service (le plafond de 120 % s applique aux participants partis à la retraite avant le 1 er juillet 1995, alors que le plafond de 110 % s applique à tous ceux partis le 1 er juillet 1995 ou ultérieurement). Autrement dit, le montant versé chaque mois fluctuera entre le montant en monnaie locale et le plafond en fonction du taux de change dollar/monnaie locale. Il vous faudra donc établir votre budget à long terme sur la base du montant en monnaie locale. Les pensions sont-elles ajustées par la suite? Votre pension évoluera au fil du temps en fonction de l inflation: elle est en général ajustée chaque année, à condition que l indice des prix à la consommation (IPC) ait varié d au moins 2 % depuis le dernier ajustement. La pension en dollars est indexée sur le mouvement de l IPC des États-Unis, tandis que la pension en monnaie locale est indexée sur le mouvement de l IPC du pays de résidence. 4

de service du participant, mois de départ compris).")

5 5 Comment savoir si ce système est avantageux pour le bénéficiaire? Pour déterminer si le système de la double filière est préférable, vous pouvez vous mettre en rapport avec la Caisse à tout moment après votre cessation de service pour obtenir une estimation qui tiendra compte du taux de change moyen des 36 derniers mois applicable à votre cas. Quand dois-je soumettre ma demande? Vous pouvez produire une attestation de résidence à tout moment après la date de votre cessation de service. Si vous fournissez une pièce justificative satisfaisante dans les six mois qui suivent la date à compter de laquelle votre prestation doit être versée, le système de la double filière prend effet à la date à laquelle les versements ont commencé à être effectués. Si l attestation de résidence est reçue après ce délai initial de six mois, votre prestation sera aussi recalculée à compter de la date d ouverture de vos droits, mais les paiements relevant du système de la double filière commenceront uniquement à partir du trimestre qui suit celui durant lequel l attestation a été reçue. Quelles pièces faut-il fournir? Vous devez produire un certificat de résidence et un formulaire appelé «Attestation du pays de résidence» (formule PENS.E/10, jointe en annexe) qui peut également être téléchargé depuis le site Web de la Caisse des pensions Le certificat de résidence varie en fonction du pays dans lequel vous résidez. Des exemples de justificatifs du lieu de résidence considérés comme satisfaisants sont joints en annexe aux formules PENS.E/10 et PENS.E/11 sur le site Web. Puis-je demander à bénéficier du système de la double filière indépendamment du temps que je passe dans mon pays de résidence? Non, la condition requise est que le bénéficiaire séjourne au moins six mois par an dans son pays de résidence déclaré. Il s agit non pas d une question de «résidence légale», mais de présence physique effective.

6 Illustration du fonctionnement de la Double Fili 6

7 ère 7

8 Si je choisis de bénéficier de prestations relevant du système de la double filière, me faudra-t-il confirmer que je continue à résider dans mon pays de résidence déclaré? Oui, il vous sera adressé chaque année un certificat de droit à prestation, que vous devrez signer et renvoyer à la Caisse pour confirmer que vous continuez à remplir les conditions requises pour bénéficier de prestations selon le système de la double filière dans votre pays de résidence déclaré. Quelles conséquences le fait d opter pour le système de la double filière entraîne-t-il? Une fois que vous aurez produit une pièce attestant que vous résidez dans le pays de votre choix, vous resterez dans le système de la double filière. Vous ne pouvez revenir dans la filière dollar à moins de remplir les conditions décrites à la section N du Système d ajustement des pensions de la Caisse commune des pensions du personnel des Nations Unies. Dans les pays dont la monnaie subit une dévaluation sans que l inflation fasse l objet d ajustements, le fait d opter pour le système de la double filière peut avoir pour conséquence que vous recevrez moins en dollars que ce que vous auriez reçu si vous étiez resté dans la filière dollar. Il faut donc examiner avec une grande attention la question de savoir si et quand vous devez produire une attestation de résidence pour vous prévaloir du système d ajustement selon la double filière. 8

9 9 Que se passe-t-il si je change de pays de résidence en étant dans le système de la double filière? Si vous déménagez dans un autre pays, il vous faudra produire une nouvelle attestation de résidence et la formule PENS.E/11 (Changement de pays de résidence) dans les six mois suivant votre arrivée dans le nouveau pays, pour que votre pension soit calculée dans la monnaie de ce pays et ajustée en fonction de son indice des prix à la consommation. Vous avez six mois pour le faire, mais il est dans votre intérêt que votre prestation soit recalculée rapidement pour éviter le recouvrement éventuel d un trop perçu. La Caisse recalculera alors le montant auquel vous avez droit comme si vous aviez toujours résidé dans le nouveau pays, en appliquant les mêmes règles que celles qui sont indiquées ci dessus (voir la question «Comment ce système fonctionne-t-il?»). Le montant en monnaie locale sera ensuite ajusté en fonction des mouvements de l IPC du nouveau pays. Des dispositions particulières peuvent s appliquer si vous retournez dans le pays dont vous avez la nationalité. Que se passe-t-il si je me réinstalle aux États-Unis? Si vous emménagez aux États-Unis, votre filière monnaie locale sera la même que votre filière dollar tant que vous continuerez d y résider. Dans ce scénario, vous restez également soumis au système d ajustement des pensions de la double filière et, si vous changez à nouveau de pays de résidence, il vous faudra produire une attestation de résidence dans ce nouveau pays. ATTENTION!!!! La prestation stable à laquelle vous avez droit correspond uniquement au montant calculé selon la filière monnaie locale!!!! Tout surplus engendré par les variations du taux de change, autrement dit tout mouvement dans la limite du plafond de 10 % (20 % antérieurement) par rapport au montant en monnaie locale, doit être considéré comme une bonification temporaire résultant des fluctuations des marchés financiers et ne représente pas, comme on le croit souvent à tort, un droit acquis permanent. À longue échéance, il est souhaitable de tabler sur le montant prévu dans la filière locale pour vos dépenses régulières.

10 Système d Ajustement des Pensions Le texte intégral du Système d ajustement des pensions régissant le système de la «double filière», ainsi que diverses autres questions, peut être consulté sur le site Web Par commodité, et pour une meilleure compréhension de cette «double filière», certaines dispositions clefs du Système d ajustement des pensions sont reproduites ci dessous: Extraits du Système d ajustement des pensions A. GÉNÉRALITÉS 3. Pour appliquer ce système d ajustement des pensions, il faut consigner dans le dossier des bénéficiaires: a) Un montant exprimé en dollars des États-Unis, qui est ajusté périodiquement compte tenu a) de l évolution de l indice des prix à la consommation des États-Unis; b) Le cas échéant, un autre montant, exprimé en monnaie locale, qui est ajusté périodiquement compte b) tenu de l évolution de l indice des prix à la consommation du pays de résidence du bénéficiaire. B. PRESTATIONS AUXQUELLES S APPLIQUE LE SYSTÈME 4. Le système d ajustement des pensions s applique aux pensions de retraite, de retraite anticipée, de retraite différée, d invalidité, de veuve, de veuf, d enfant et de personne indirectement à charge. Il n est applicable ni au versement de départ au titre de la liquidation des droits ni à aucun autre versement en capital et notamment pas aux versements résultant de la conversion d une partie ou de la totalité d une prestation périodique en une somme en capital, C. CALCUL DES MONTANTS DE BASE 5. b) iii) Le montant en monnaie locale est ensuite obtenu en appliquant au montant visé au sous alinéa ii) la moyenne des taux de change entre le dollar des États-Unis et la monnaie du pays de résidence, calculée sur les 36 mois civils ayant précédé la cessation de service, y compris le mois au cours duquel celle-ci est intervenue. M. CALCUL DU MONTANT DES PRESTATIONS 30. Si les pièces voulues sont communiquées dans les six mois suivant la date d ouverture des droits à pension, le montant de base en monnaie locale est calculé à compter de cette date, et il est procédé à un ajustement rétroactif si ce mode de calcul aboutit à une prestation plus élevée. Toutefois, si les pièces voulues ne sont pas communiquées dans les six mois suivant la date d ouverture des droits à pension, le montant de base en monnaie locale n est payable qu à compter du premier jour du trimestre suivant la date d acceptation desdites pièces, et il n est procédé à aucun ajustement rétroactif. N. PAYS DE RÉSIDENCE 31. a) Un bénéficiaire peut à tout moment fournir des pièces attestant qu il réside dans le pays de son choix. 31. a) Les pièces justificatives produites doivent être jugées satisfaisantes par la Caisse ; b) Le retour à la filière dollar pourra être autorisé, cas par cas, dans le cas des bénéficiaires qui, pour des raisons personnelles impérieuses, quittent, après avoir fourni une attestation de résidence, un pays où le coût de la vie est élevé pour s installer dans un pays où il ne l est pas, sous réserve des conditions suivantes: i) Le bénéficiaire retourne dans le pays dont lui même ou un membre de sa famille a la nationalité ou dans un pays où il a été en poste au service des Nations Unies, ou bien le changement de résidence est motivé par d autres raisons personnelles impérieuses; ii) Un délai d un an au moins doit s être écoulé entre la date à laquelle le bénéficiaire a opté pour le système de la double filière et celle à laquelle il présente une demande de changement. 10

11 32. Si un bénéficiaire change de pays de résidence, sous réserve qu il produise à cet effet des pièces justificatives satisfaisantes, le montant de sa pension en monnaie locale est recalculé à compter du premier jour du trimestre suivant son arrivée dans le nouveau pays de résidence, comme s il y avait toujours résidé. Tout changement de pays de résidence doit être notifié promptement à la Caisse, au plus tard six mois après la date d arrivée, et le bénéficiaire doit produire des pièces attestant qu il réside dans le nouveau pays Si ces pièces ne sont pas soumises dans les six mois qui suivent la date d arrivée, le montant en monnaie locale est néanmoins recalculé comme si le bénéficiaire avait toujours résidé dans le nouveau pays, mais n est effectivement versé qu à compter du premier jour du trimestre suivant l acceptation des pièces justificatives présentées, sans qu il soit procédé à un ajustement rétroactif, si ce n est que la Caisse est en droit de récupérer le trop perçu s il s avère que les prestations versées depuis l arrivée dans le nouveau pays auraient été plus faibles si le changement de résidence avait été notifié à la Caisse dans les délais.

12 Où contacter la Caisse des pensions des Nations Unies? À New York UNJSPF Room S United Nations New York, NY (États-Unis) Téléphone : (212) Télécopieur : (212) Mél. : unjspf@un.org Pour de plus amples renseignements, consulter le site Web de la Caisse des pensions: À Genève UNJSPF/CCPPNU - Bureau PN D avenue de la Paix 1211 Genève 10 (Suisse) Téléphone: Télécopieur: Mél. : jspfgva@unog.ch Le secrétariat du Comité des pensions du personnel peut apporter son concours aux participants des organisations affiliées sur les questions de double filière. ITLOS premises, Hamburg, credit photo Hans-Christoph Brinkschmidt Designed and printed by Publishing Services, UN Geneva - GE October ,000

Français. Cessation. service. Caisse commune des pensions du personnel des Nations Unies. New York et Genève Juillet 2003

Français Cessation de service Caisse commune des pensions du personnel des Nations Unies New York et Genève Juillet 2003 Introduction Les statuts et le règlement de la Caisse commune des pensions du personnel

Français Cessation de service Caisse commune des pensions du personnel des Nations Unies New York et Genève Juillet 2003 Introduction Les statuts et le règlement de la Caisse commune des pensions du personnel

Français. Prestations de. survivant. Caisse commune des pensions du personnel des Nations Unies. New York et Genève Juin 2010 1

Français Prestations de survivant Caisse commune des pensions du personnel des Nations Unies New York et Genève Juin 2010 1 Introduction Les Statuts et le Règlement de la Caisse commune des pensions du

Français Prestations de survivant Caisse commune des pensions du personnel des Nations Unies New York et Genève Juin 2010 1 Introduction Les Statuts et le Règlement de la Caisse commune des pensions du

FRANÇAIS. Information. destinée aux bénéficiaires. Caisse commune des pensions du personnel des Nations Unies

FRANÇAIS Information destinée aux bénéficiaires Caisse commune des pensions du personnel des Nations Unies New York et Genève Février 2004 Introduction Les statuts et le règlement de la Caisse commune

FRANÇAIS Information destinée aux bénéficiaires Caisse commune des pensions du personnel des Nations Unies New York et Genève Février 2004 Introduction Les statuts et le règlement de la Caisse commune

Tutelle et succession

Français Tutelle et succession Caisse commune des pensions du personnel des Nations Unies New York et Genève Avril 2014 Introduction La Caisse commune des pensions du personnel des Nations Unies (CCPPNU)

Français Tutelle et succession Caisse commune des pensions du personnel des Nations Unies New York et Genève Avril 2014 Introduction La Caisse commune des pensions du personnel des Nations Unies (CCPPNU)

Français. Fonds de secours. Caisse commune des pensions du personnel des Nations Unies

Français Fonds de secours Caisse commune des pensions du personnel des Nations Unies New York et Genève Mai 2008 Introduction La présente note d information est destinée à l usage des bénéficiaires de

Français Fonds de secours Caisse commune des pensions du personnel des Nations Unies New York et Genève Mai 2008 Introduction La présente note d information est destinée à l usage des bénéficiaires de

Retraite. Date de la retraite

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

additif sur l accord national interprofessionnel à la notice d information

additif sur l accord national interprofessionnel à la notice d information Relative au contrat collectif de prévoyance complémentaire à adhésion obligatoire souscrit par votre employeur RéUNICA Prévoyance

additif sur l accord national interprofessionnel à la notice d information Relative au contrat collectif de prévoyance complémentaire à adhésion obligatoire souscrit par votre employeur RéUNICA Prévoyance

3.04 Prestations de l AVS Age flexible de la retraite

3.04 Prestations de l AVS Age flexible de la retraite Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente de vieillesse. Cet âge est fixé

3.04 Prestations de l AVS Age flexible de la retraite Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente de vieillesse. Cet âge est fixé

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

QUATRE-VINGT-DIXIÈME SESSION

Original: anglais 20 octobre 2005 QUATRE-VINGT-DIXIÈME SESSION RÉGIME DE SÉCURITÉ SOCIALE DE L OIM Amendement au Statut du personnel pour les fonctionnaires et les employés Page 1 RÉGIME DE SÉCURITÉ SOCIALE

Original: anglais 20 octobre 2005 QUATRE-VINGT-DIXIÈME SESSION RÉGIME DE SÉCURITÉ SOCIALE DE L OIM Amendement au Statut du personnel pour les fonctionnaires et les employés Page 1 RÉGIME DE SÉCURITÉ SOCIALE

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 HYDRO-QUÉBEC

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 Pour le personnel syndiqué (sauf les ingénieurs membres du SPIHQ) et les retraités de HYDRO-QUÉBEC établi par Ce dépliant a été rédigé à titre

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 Pour le personnel syndiqué (sauf les ingénieurs membres du SPIHQ) et les retraités de HYDRO-QUÉBEC établi par Ce dépliant a été rédigé à titre

Le Régime de retraite d Hydro-Québec. Sommaire des dispositions. pour mieux. connaître. votre régime de retraite

Le Régime de retraite d Hydro-Québec Sommaire des dispositions connaître pour mieux votre régime de retraite Voici le sommaire des principales dispositions du règlement 734 du Régime de retraite d Hydro-Québec

Le Régime de retraite d Hydro-Québec Sommaire des dispositions connaître pour mieux votre régime de retraite Voici le sommaire des principales dispositions du règlement 734 du Régime de retraite d Hydro-Québec

Crédit hypothécaire. Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides.

Crédit hypothécaire Prospectus n 4 d application à partir du 27/02/2015 Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides. Votre but Vous avez

Crédit hypothécaire Prospectus n 4 d application à partir du 27/02/2015 Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides. Votre but Vous avez

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Formulaire de déclaration de sinistre pour chômage Assurance mensualités / Plus

Genworth Lifestyle Protection Bändliweg 20 CH 8064 Zürich Suisse www.genworth.ch service.schweiz@genworth.com Fax : 0848 000 425 Veuillez nous retourner le formulaire par courrier ou par fax au 0848 000

Genworth Lifestyle Protection Bändliweg 20 CH 8064 Zürich Suisse www.genworth.ch service.schweiz@genworth.com Fax : 0848 000 425 Veuillez nous retourner le formulaire par courrier ou par fax au 0848 000

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada. Le présent certificat est émis en vertu de la

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

DB2P pour sociétés : document explicatif

DB2P pour sociétés : document explicatif Table des matières 1. Introduction... 3 2. DB2P, le contexte... 3 3. Engagements de pensions externes pour dirigeants d entreprise indépendants... 4 4. Financement

DB2P pour sociétés : document explicatif Table des matières 1. Introduction... 3 2. DB2P, le contexte... 3 3. Engagements de pensions externes pour dirigeants d entreprise indépendants... 4 4. Financement

LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et moins)

") FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

Inaptitude, invalidité, handicap et pénibilité : vos droits

Inaptitude, invalidité, handicap et pénibilité : vos droits Des questions sur la retraite? Notre newsletter «Tremplin Retraite», la lettre des actifs vous informe régulièrement sur l actualité, vos droits,

Inaptitude, invalidité, handicap et pénibilité : vos droits Des questions sur la retraite? Notre newsletter «Tremplin Retraite», la lettre des actifs vous informe régulièrement sur l actualité, vos droits,

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Régime de retraite de l Université du Québec. Sommaire des dispositions & description des droits et obligations des membres

Régime de retraite de l Université du Québec Sommaire des dispositions & description des droits et obligations des membres Sommaire des dispositions & description des droits et obligations des membres

Régime de retraite de l Université du Québec Sommaire des dispositions & description des droits et obligations des membres Sommaire des dispositions & description des droits et obligations des membres

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Cent quinzième session. Rome, 25-29 septembre 2006

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

RÉGIME d assurance collective CSQ. À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec

RÉGIME d assurance collective CSQ À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec Contrat J9999 Janvier 2010 À tous les membres de la CSQ Cette «nouvelle» brochure

RÉGIME d assurance collective CSQ À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec Contrat J9999 Janvier 2010 À tous les membres de la CSQ Cette «nouvelle» brochure

La mise en ordre de mutuelle

Version n : 1 Dernière actualisation : 14-12-2007 1) A quoi sert cette fiche? 2) Qu est-ce qu une mutuelle? 3) Qu est-ce que la mise en ordre de mutuelle? 4) Qu entend-on par «remboursement des soins de

Version n : 1 Dernière actualisation : 14-12-2007 1) A quoi sert cette fiche? 2) Qu est-ce qu une mutuelle? 3) Qu est-ce que la mise en ordre de mutuelle? 4) Qu entend-on par «remboursement des soins de

Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

RÈGLEMENT CA-2006-19 CONCERNANT LE RÉGIME DE RETRAITE DES POLICIERS DE LA VILLE DE LONGUEUIL LE CONSEIL D'AGGLOMÉRATION DÉCRÈTE CE QUI SUIT :

RÈGLEMENT CA-2006-19 CONCERNANT LE RÉGIME DE RETRAITE DES POLICIERS DE LA VILLE DE LONGUEUIL LE CONSEIL D'AGGLOMÉRATION DÉCRÈTE CE QUI SUIT : Section 1 Régime 1.01 Le présent régime, appelé «Régime de

RÈGLEMENT CA-2006-19 CONCERNANT LE RÉGIME DE RETRAITE DES POLICIERS DE LA VILLE DE LONGUEUIL LE CONSEIL D'AGGLOMÉRATION DÉCRÈTE CE QUI SUIT : Section 1 Régime 1.01 Le présent régime, appelé «Régime de

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Régime de retraite pour les employés de la Ville de Mascouche

Rapport de la situation financière Présenté au conseil municipal le 19 janvier 2015 Numéro d enregistrement auprès de l Agence du revenu du Canada 0395541 Numéro d enregistrement auprès de la Régie des

Rapport de la situation financière Présenté au conseil municipal le 19 janvier 2015 Numéro d enregistrement auprès de l Agence du revenu du Canada 0395541 Numéro d enregistrement auprès de la Régie des

Renvoyer tous les documents dûment complétés et signés à : Acerta Caisse d Allocations Familiales asbl, BP 24000, B-1000 Bruxelles (Centre de Monnaie)

") MODELE S Renvoyer tous les documents dûment complétés et signés à : Acerta Caisse d Allocations Familiales asbl, BP 24000, B-1000 Bruxelles (Centre de Monnaie) Les renseignements que vous fournissez dans

MODELE S Renvoyer tous les documents dûment complétés et signés à : Acerta Caisse d Allocations Familiales asbl, BP 24000, B-1000 Bruxelles (Centre de Monnaie) Les renseignements que vous fournissez dans

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

LE RÉGIME DE GARANTIES DES RETRAITÉS LIGNES DIRECTRICES ADMINISTRATIVES D ORDRE GÉNÉRAL QUESTIONS ET RÉPONSES

LIGNES DIRECTRICES ADMINISTRATIVES D ORDRE GÉNÉRAL S ET S Le Conseil de la rémunération et des nominations dans les collèges, le Syndicat des employées et employés de la fonction publique pour le personnel

LIGNES DIRECTRICES ADMINISTRATIVES D ORDRE GÉNÉRAL S ET S Le Conseil de la rémunération et des nominations dans les collèges, le Syndicat des employées et employés de la fonction publique pour le personnel

COMPRENDRE SA RETRAITE

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF

PLACEMENTS AGF INC. ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF CRI DU QUÉBEC FRV DU QUÉBEC Addenda relatif à l immobilisation des fonds Vous trouverez ci-joint l addenda relatif à l immobilisation

PLACEMENTS AGF INC. ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF CRI DU QUÉBEC FRV DU QUÉBEC Addenda relatif à l immobilisation des fonds Vous trouverez ci-joint l addenda relatif à l immobilisation

Demande de retraite d un fonctionnaire de l Etat ou d un magistrat

Nous sommes là pour vous aider Demande de retraite d un fonctionnaire de l Etat Articles D.1 et D.21 du code des pensions civiles et militaires de retraite et demande de retraite additionnelle Article

Nous sommes là pour vous aider Demande de retraite d un fonctionnaire de l Etat Articles D.1 et D.21 du code des pensions civiles et militaires de retraite et demande de retraite additionnelle Article

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

POUR LA PHASE PILOTE INITIALE, MINUSTAH. Congé spécial (avec ou sans traitement)

") Révision 1.0, 13 Juin 2014 Congé spécial (avec ou sans traitement) Qui Quoi POUR LA PHASE PILOTE INITIALE, MINUSTAH Pour le personnel Au Secrétariat, les administrateurs et fonctionnaires de rang supérieur,

Révision 1.0, 13 Juin 2014 Congé spécial (avec ou sans traitement) Qui Quoi POUR LA PHASE PILOTE INITIALE, MINUSTAH Pour le personnel Au Secrétariat, les administrateurs et fonctionnaires de rang supérieur,

Université de Moncton. Les garanties d assurance-vie & invalidité. No du contrat : 12037

Université de Moncton Les garanties d assurance-vie & invalidité No du contrat : 12037 Préparé le 18 août 2011 1 Cette brochure explicative a pour but de vous fournir les traits essentiels de votre régime

Université de Moncton Les garanties d assurance-vie & invalidité No du contrat : 12037 Préparé le 18 août 2011 1 Cette brochure explicative a pour but de vous fournir les traits essentiels de votre régime

Plan de pension sectoriel

FONDS SOCIAL DE L INDUSTRIE DU BETON en coopération avec Plan de pension sectoriel pour les ouvriers de l industrie du beton FSIB Plan de pension sectoriel 1 2 Plan de pension sectoriel FSIB Préface Sophie

FONDS SOCIAL DE L INDUSTRIE DU BETON en coopération avec Plan de pension sectoriel pour les ouvriers de l industrie du beton FSIB Plan de pension sectoriel 1 2 Plan de pension sectoriel FSIB Préface Sophie

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Banque Internationale pour la Reconstruction et le Développement

Banque Internationale pour la Reconstruction et le Développement Conditions Générales Applicables aux Accords de Prêt et de Garantie pour les Prêts à Spread Fixe En date du 1 er septembre 1999 Banque Internationale

Banque Internationale pour la Reconstruction et le Développement Conditions Générales Applicables aux Accords de Prêt et de Garantie pour les Prêts à Spread Fixe En date du 1 er septembre 1999 Banque Internationale

OCTOBRE 2014 REGLEMENT MUTUALISTE

OCTOBRE 2014 REGLEMENT MUTUALISTE 1 REGLEMENT MUTUALISTE SOMMAIRE Pages : Chapitre I : protections proposées 3 groupes et catégories de bénéficiaires Article 1 : protections 3 Article 2 : groupes et catégories

OCTOBRE 2014 REGLEMENT MUTUALISTE 1 REGLEMENT MUTUALISTE SOMMAIRE Pages : Chapitre I : protections proposées 3 groupes et catégories de bénéficiaires Article 1 : protections 3 Article 2 : groupes et catégories

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3381 Convention collective nationale IDCC : 2941. AIDE, ACCOMPAGNEMENT, SOINS

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3381 Convention collective nationale IDCC : 2941. AIDE, ACCOMPAGNEMENT, SOINS

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR?

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnels, cadres et directeurs de service de l Université Laval Contrats numéros 54890 et 54892 Août 2010 À TOUS LES PROFESSIONNELS,

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnels, cadres et directeurs de service de l Université Laval Contrats numéros 54890 et 54892 Août 2010 À TOUS LES PROFESSIONNELS,

Pension complémentaire construction CP 124

Une édition de la CSC bâtiment - industrie & énergie rue de Trèves 31-1040 Bruxelles T 02 285 02 11 cscbie@acv-csc.be www.cscbie.be Novembre 2012 Pension complémentaire construction CP 124 Table des matières

Une édition de la CSC bâtiment - industrie & énergie rue de Trèves 31-1040 Bruxelles T 02 285 02 11 cscbie@acv-csc.be www.cscbie.be Novembre 2012 Pension complémentaire construction CP 124 Table des matières

Votre guide retraite et prévoyance

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

CONVENTION DE COMPTE DE DEPOT EN DEVISES

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier 1 er secteur: informations tirée de votre certificat d assurance Vous recevez chaque année, entre février et mars, un certificat

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier 1 er secteur: informations tirée de votre certificat d assurance Vous recevez chaque année, entre février et mars, un certificat

Caisse (de pension) autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).

autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).") Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

INTRODUCTION Événements importants survenus au cours de l année

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Comparer des offres de prêts

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

Les rachats de service

Les rachats de service Table des matières 3 3 5 7 8 9 10 11 12 13 Qu est-ce qu une proposition de rachat? Avez-vous vraiment besoin de racheter du service? Est-ce financièrement avantageux pour vous d

Les rachats de service Table des matières 3 3 5 7 8 9 10 11 12 13 Qu est-ce qu une proposition de rachat? Avez-vous vraiment besoin de racheter du service? Est-ce financièrement avantageux pour vous d

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

DROITS ET MES OBLIGATIONS?

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

Circulaire du directeur des contributions DES L.I.R. n 111bis / 1 du 11 décembre 2002 CONTRIBUTIONS DIRECTES

DIRECTION Circulaire du directeur des contributions DES L.I.R. n 111bis / 1 du 11 décembre 2002 CONTRIBUTIONS DIRECTES L.I.R n 111bis / 1 OBJET : Le régime de prévoyance-vieillesse (article 111bis L.I.R.)

DIRECTION Circulaire du directeur des contributions DES L.I.R. n 111bis / 1 du 11 décembre 2002 CONTRIBUTIONS DIRECTES L.I.R n 111bis / 1 OBJET : Le régime de prévoyance-vieillesse (article 111bis L.I.R.)

Guide pratique de l épargnant

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Paiements, les paiements échelonnés, le calcul des intérêts et la facturation mensuelle

Questions & réponses fréquentes Questions générales La Cumulus-MasterCard est gratuite: Qu est-ce que cela signifie exactement? Où puis-je collecter des points Cumulus dans le monde avec ma Cumulus-MasterCard?

Questions & réponses fréquentes Questions générales La Cumulus-MasterCard est gratuite: Qu est-ce que cela signifie exactement? Où puis-je collecter des points Cumulus dans le monde avec ma Cumulus-MasterCard?

Découvrez nos rentes traditionnelles Une source de revenu fiable

Découvrez nos rentes traditionnelles Une source de revenu fiable Découvrez nos rentes traditionnelles 01 À la retraite, est-ce que votre conjoint et vous-même pourrez compter sur un revenu régulier à vie?

Découvrez nos rentes traditionnelles Une source de revenu fiable Découvrez nos rentes traditionnelles 01 À la retraite, est-ce que votre conjoint et vous-même pourrez compter sur un revenu régulier à vie?

MUTUALITE DES EMPLOYEURS STATUTS

Adresse postale: L-2975 Luxembourg Fax: 404481 www.mde.lu MUTUALITE DES EMPLOYEURS STATUTS Chapitre I : Champ d application Art. 1 er Sont affiliés obligatoirement à la Mutualité tous les employeurs occupant

Adresse postale: L-2975 Luxembourg Fax: 404481 www.mde.lu MUTUALITE DES EMPLOYEURS STATUTS Chapitre I : Champ d application Art. 1 er Sont affiliés obligatoirement à la Mutualité tous les employeurs occupant

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

La retraite et l inaptitude au travail

La retraite et l inaptitude au travail 1 Le calcul de la retraite Salaire annuel moyen X Taux X Trimestres du RG Calculé sur les 25 meilleures années Varie entre 160 25% minimum et 50% maximum 2 Le taux

La retraite et l inaptitude au travail 1 Le calcul de la retraite Salaire annuel moyen X Taux X Trimestres du RG Calculé sur les 25 meilleures années Varie entre 160 25% minimum et 50% maximum 2 Le taux

RÉSUMÉ. Le siège social de Credit Suisse AG est situé à Paradeplatz 8, CH-8001, Zurich, Suisse.

RÉSUMÉ Le présent résumé doit être lu comme une introduction au présent Prospectus de Base et toute décision d investir dans les Titres doit être fondée sur la prise en considération de l intégralité du

RÉSUMÉ Le présent résumé doit être lu comme une introduction au présent Prospectus de Base et toute décision d investir dans les Titres doit être fondée sur la prise en considération de l intégralité du

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ. n o 2. Le livret du retraité

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

SOMMAIRE DU RÉGIME COLLECTIF D'ASSURANCE FRAIS DENTAIRES

A SOMMAIRE DU RÉGIME COLLECTIF D'ASSURANCE FRAIS DENTAIRES ADMISSIBILITÉ À compter du 13 septembre 2010, tous les employés permanents et stagiaires régis par le Syndicat des spécialistes et professionnels

A SOMMAIRE DU RÉGIME COLLECTIF D'ASSURANCE FRAIS DENTAIRES ADMISSIBILITÉ À compter du 13 septembre 2010, tous les employés permanents et stagiaires régis par le Syndicat des spécialistes et professionnels

Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires

Notice d offre Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires Septembre 1999 Imprimé au Canada BCE Inc. Notice d offre Actions ordinaires Régime de réinvestissement

Notice d offre Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires Septembre 1999 Imprimé au Canada BCE Inc. Notice d offre Actions ordinaires Régime de réinvestissement

GUIDE DE L UTILISATEUR DE CONNEXION HOOPP

GUIDE DE L UTILISATEUR DE CONNEXION HOOPP MAI 2013 Introduction... 3 À propos de Connexion HOOPP... 3 Navigateurs pris en charge... 3 Onglets Connexion HOOPP -- Aperçu... 3 Accueil... 4 Retraite... 4 Rente...

GUIDE DE L UTILISATEUR DE CONNEXION HOOPP MAI 2013 Introduction... 3 À propos de Connexion HOOPP... 3 Navigateurs pris en charge... 3 Onglets Connexion HOOPP -- Aperçu... 3 Accueil... 4 Retraite... 4 Rente...

Encouragement à la propriété du logement

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

TOUT SAVOIR SUR LA REFORME DES RETRAITES DANS LA FONCTION PUBLIQUE

TOUT SAVOIR SUR LA REFORME DES RETRAITES DANS LA FONCTION PUBLIQUE Réussissons une réforme juste SOMMAIRE I. CE QUI NE CHANGE PAS, CE QUI CHANGE 3 II. QUESTIONS/RÉPONSES 7 1 - J APPARTIENS À UN CORPS DE

TOUT SAVOIR SUR LA REFORME DES RETRAITES DANS LA FONCTION PUBLIQUE Réussissons une réforme juste SOMMAIRE I. CE QUI NE CHANGE PAS, CE QUI CHANGE 3 II. QUESTIONS/RÉPONSES 7 1 - J APPARTIENS À UN CORPS DE

OBSERVATIONS INTRODUCTION

Comité d experts gouvernementaux d UNIDROIT sur l applicabilité des clauses de compensation avec déchéance du terme Deuxième session FR UNIDROIT 2013 C.E.G/Netting/2/W.P. 5 Original: anglais Rome, 4-8

Comité d experts gouvernementaux d UNIDROIT sur l applicabilité des clauses de compensation avec déchéance du terme Deuxième session FR UNIDROIT 2013 C.E.G/Netting/2/W.P. 5 Original: anglais Rome, 4-8

Règlement de prévoyance de la Caisse de pensions Poste

Règlement de prévoyance de la Caisse de pensions Poste valable dès le er août 0 Caisse de pensions Poste Viktoriastrasse 7 Case postale 58 000 Berne 5 téléphone 058 8 56 66 courriel pkpost@pkpost.ch www.pkpost.ch

Règlement de prévoyance de la Caisse de pensions Poste valable dès le er août 0 Caisse de pensions Poste Viktoriastrasse 7 Case postale 58 000 Berne 5 téléphone 058 8 56 66 courriel pkpost@pkpost.ch www.pkpost.ch

FAQ. Admissions en Bachelor. A la Haute école de gestion Arc. Année académique 2015-2016. Dernière mise à jour : 12.5.15 / GCH

FAQ Admissions en Bachelor A la Haute école de gestion Arc Année académique Crédits photographiques : dreamstime.fr 2015-2016 Dernière mise à jour : 12.5.15 / GCH Introduction Cette FAQ est destinée aux

FAQ Admissions en Bachelor A la Haute école de gestion Arc Année académique Crédits photographiques : dreamstime.fr 2015-2016 Dernière mise à jour : 12.5.15 / GCH Introduction Cette FAQ est destinée aux

GUIDE DES FRONTALIERS

Avec le soutien de l Union européenne SOMMAIRE Fiche 1 Fiche 2 Fiche 3 Fiche 4 Fiche 5 Fiche 6.1 Fiche 6.2 Fiche 6.3 Fiche 7 Fiche 8 Fiche 9 Fiche 10 Fiche 11 Fiche 12 Fiche 13 Fiche 14 Fiche 15 Généralités

Avec le soutien de l Union européenne SOMMAIRE Fiche 1 Fiche 2 Fiche 3 Fiche 4 Fiche 5 Fiche 6.1 Fiche 6.2 Fiche 6.3 Fiche 7 Fiche 8 Fiche 9 Fiche 10 Fiche 11 Fiche 12 Fiche 13 Fiche 14 Fiche 15 Généralités

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Dans ce document, vous trouverez toutes les informations utiles pour remplir le formulaire : QUE dois-je faire pour recevoir un

Madame, Monsieur, Ce formulaire vous permet, si vous habitez avec votre famille en Belgique, de demander un PROVISOIRE aux allocations familiales en tant que : - Chômeur de longue durée (minimum 6 mois)

Madame, Monsieur, Ce formulaire vous permet, si vous habitez avec votre famille en Belgique, de demander un PROVISOIRE aux allocations familiales en tant que : - Chômeur de longue durée (minimum 6 mois)

Transactions de l agriculteur 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500. l agriculteur

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Services Investisseurs CIBC Convention de modification Fonds de revenu viager (Québec) Loi sur les régimes complémentaires de retraite du Québec

Loi sur les régimes complémentaires de retraite du Québec") Page 1 de 6 inc. a droit aux prestations de retraite qui sont régies par la (nom du constituant en caractères d'imprimerie) Loi du, et il désire transférer ces montants dans un Fonds de revenu viager (FRV)

Page 1 de 6 inc. a droit aux prestations de retraite qui sont régies par la (nom du constituant en caractères d'imprimerie) Loi du, et il désire transférer ces montants dans un Fonds de revenu viager (FRV)

Rachat de services passés Enrichir votre pension

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES LES DROITS PERSONNELS

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

La conversion et la consolidation des états financiers des filiales étrangères

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnelles et professionnels de recherche de l Université Laval (SPPRUL) Contrat numéro 69450 Octobre 2009 À TOUS LES

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnelles et professionnels de recherche de l Université Laval (SPPRUL) Contrat numéro 69450 Octobre 2009 À TOUS LES

Le RRAPSC. Le Régime de retraite des agents de la paix en services correctionnels

1. 0 1 2 5 5 4 8 7 1. 2 5 4 8 0 6 3 5 1. 5 4 4 4 8 7 5 9 1. 9 8 0 4 4 5 8 8 2. 1 1 4 5 7 0 6 6 2. 2 4 1 5 8 7 5 8 2. 3 1 2 1 4 5 7 8 2. 5 4 8 0 5 7 5 9 2. 6 6 8 9 7 8 4 5 2. 8 7 7 4 5 1 5 4 2. 8 8 9 5

1. 0 1 2 5 5 4 8 7 1. 2 5 4 8 0 6 3 5 1. 5 4 4 4 8 7 5 9 1. 9 8 0 4 4 5 8 8 2. 1 1 4 5 7 0 6 6 2. 2 4 1 5 8 7 5 8 2. 3 1 2 1 4 5 7 8 2. 5 4 8 0 5 7 5 9 2. 6 6 8 9 7 8 4 5 2. 8 7 7 4 5 1 5 4 2. 8 8 9 5

Partie II Assurance invalidité de longue durée

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT

LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL SOMMAIRE LES EMPLOIS CONCERNÉS... 4 LA PROCÉDURE...

LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL SOMMAIRE LES EMPLOIS CONCERNÉS... 4 LA PROCÉDURE...

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

La retraite IRCANTEC. A. La retraite complémentaire IRCANTEC

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

Notice d information. prévoyance. Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre

prévoyance Incapacité et invalidité Décès Notice d information Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre SOMMAIRE Présentation 5 Tableau récapitulatif

prévoyance Incapacité et invalidité Décès Notice d information Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre SOMMAIRE Présentation 5 Tableau récapitulatif

Claude-Annie Duplat. Votre retraite. Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

INDICES DE PRIX EXPÉRIMENTAUX DES SERVICES FINANCIERS

Distr. GÉNÉRALE CES/AC.49/2003/9 29 septembre 2003 FRANÇAIS Original: ANGLAIS COMMISSION DE STATISTIQUE et COMMISSION ÉCONOMIQUE POUR L EUROPE (CEE-ONU) ORGANISATION INTERNATIONALE DU TRAVAIL (OIT) CONFÉRENCE

Distr. GÉNÉRALE CES/AC.49/2003/9 29 septembre 2003 FRANÇAIS Original: ANGLAIS COMMISSION DE STATISTIQUE et COMMISSION ÉCONOMIQUE POUR L EUROPE (CEE-ONU) ORGANISATION INTERNATIONALE DU TRAVAIL (OIT) CONFÉRENCE

BANQUE MONDIALE. DiRectives pour les décaissements applicables aux projets

BANQUE MONDIALE DiRectives pour les décaissements applicables aux projets mai 2006 BANQUE MONDIALE DIRECTIVES POUR LES DÉCAISSEMENTS APPLICABLES AUX PROJETS DÉPARTEMENT DES PRÊTS 1 ER MAI 2006 Copyright

BANQUE MONDIALE DiRectives pour les décaissements applicables aux projets mai 2006 BANQUE MONDIALE DIRECTIVES POUR LES DÉCAISSEMENTS APPLICABLES AUX PROJETS DÉPARTEMENT DES PRÊTS 1 ER MAI 2006 Copyright