CONFÉRENCE COMPTABILITÉ. André Mignault, CPA auditeur, CA

|

|

|

- Léonard Goulet

- il y a 8 ans

- Total affichages :

Transcription

1 MISE TITRE À DE JOUR LA CONFÉRENCE COMPTABILITÉ André Mignault, CPA auditeur, CA

2 Jeux d états financiers (1400) Bilan (1521) Table des matières Instruments financiers (3856) Prêts sans intérêts Frais de financement Comptabilité de couverture Actifs incorporels (3064) Événements subséquents OSBL Jeux d états financiers (1401) Basculement (1501) 2

")

3 1400 Jeu d états financiers à usage général : Renvoi à ce jeu dans les autres ÉF ( A). Dans une note, mentionner que les ÉF sont dressés selon les NCECF : et non pas seulement selon les PCGR. 3

4 Bilan (1521) Éléments à présenter distinctement Élimination d une incohérence avec le chapitre 1510 Image fidèle Contenu Actif à court terme et actif à long terme Passif à court terme et passif à long terme Capitaux propres Total de l actif, total du passif et des capitaux propres 4

5 Présentation isolée de certains actifs Actif incorporel Bilan (1521) Présentation isolée de certains passifs Sommes à remettre à l État Parmi les éléments à court terme Dette remboursable sur demande 5

6 Prêts sans intérêts IF (3856) Frais de financement Comptabilité de couverture 6

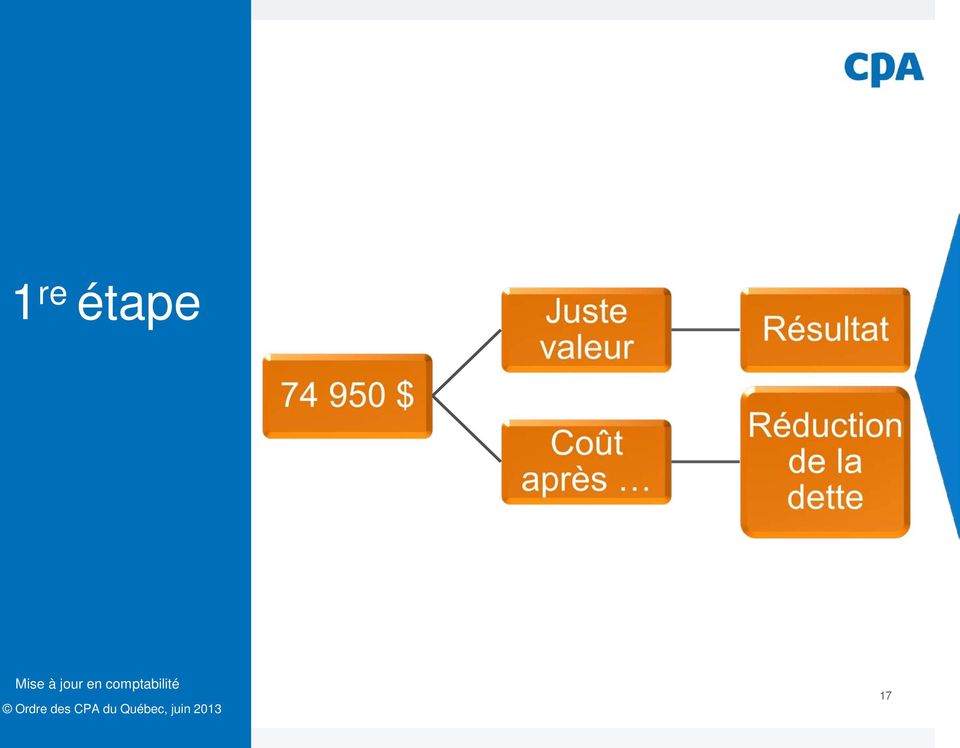

7 Prêt : $ Cas 1 10 ans 0 % d intérêt Taux effectif de 4 % 7

8 Juste valeur de $ 1 re étape Effet à recevoir $ dt $ dt Encaisse $ ct 8

9 Juste valeur de $ Suite Effet à recevoir Incitatif (salaires) Encaisse $ dt $ dt $ ct (3856.A8) 9

10 Camion : $ Cas 2 Intérêt : 0 % Période : 60 mois Taux effectif du marché, selon votre jugement professionnel? 10

11 Juste valeur de la dette : $ 1 re étape Écart : $ Matériel :??? 11

12 Immobilisation??? $ 2 e étape Écart??? $ Dette $ 12

13 Suite.48 ( ) Toutefois, les états financiers sont surtout établis sur la base du coût historique, c'est-à-dire que les opérations et les faits sont constatés dans les états financiers pour le montant de trésorerie ou d'équivalents de trésorerie payés ou reçus, ou pour la juste valeur qui leur a été attribuée lorsqu'ils sont intervenus. 13

14 Immobilisation $ dt Suite Dette $ ct 14

15 Frais de financement Commissions et coûts de transaction comptabilisés Dans valeur comptable de l instrument si celui-ci n est pas réévalué ultérieurement à sa JV. Immédiatement en charges si l instrument financier est réévalué ultérieurement à sa JV. 15

16 Banque : Honoraires : $ $ = $ Cas 3 Honoraires : $ Contrat d emprunt (17,5 %) : $ Capital-actions (25,0 %) : $ Différence pour l acquisition : $ Frais financiers : $ 16

17 1 re étape 17

18 Facultatif Méthode de couverture Conditions à respecter Mêmes conditions essentielles : le délai entre les 2 éléments de la couverture passe de 14 à 30 jours. Traitement comptable Couverture d une opération future Valeur comptable selon que l élément de couverture arrive à échéance avant ou après l opération future Couverture d un actif ou passif portant intérêt Cessation de la comptabilité de couverture Exercices ouverts à compter du 1 er janvier

19 Actifs incorporels (3064) Dépenses liées à des activités de publicité Peut-on les traiter comme dépenses de développement et, éventuellement, les capitaliser? 19

20 Jamais; Et? Même si elles concernent la préparation de catalogues (et autres similaires); Cependant, il est acceptable de les comptabiliser à titre de publicité payée d avance tant que le fournisseur n a pas livré les catalogues. 20

21 Événements subséquents (3820) La date de mise au point définitive des ÉF est celle où toutes les conditions suivantes sont respectées : 1. Le jeu complet d ÉF est préparé, y compris les notes complémentaires; 2. Les régularisations requises sont terminées. 3. Aucun changement aux ÉF n est prévu ni attendu; 4. Les ÉF satisfaisant aux trois premières conditions ont été approuvés selon le processus de finalisation des ÉF de l entité. 21

22 OSBL 1401 Jeu d états financiers à usage général Renvoi à ce jeu dans les autres ÉF ( A) 22

23 Basculement OSBL Rappel sur la date de transition 6 exemptions facultatives Regroupements d entreprises Juste valeur Avantages sociaux futurs Écarts de conversion cumulés Instruments financiers Obligations de mise hors service d immobilisations 23

24 Basculement (suite) OSBL Bilan d ouverture à la date de transition (3 e bilan) Informations additionnelles Chacun des montants portés à l actif net avec motifs à l appui Rapprochement de l excédent des produits sur les charges selon les anciens états financiers et selon les NCOSBL Exemptions dont l entité s est prévalue 24

25 Période de questions Page vierge pour insérer un graphique, un tableau ou une image Titre de la conférence 25

26 MERCI! N oubliez pas de remplir le formulaire d évaluation. André Mignault, CPA auditeur, CA 26

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

Le Conseil canadien des consultants en immigration du Canada États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011

au 30 juin 2011") Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

États financiers consolidés

États financiers consolidés Pour l exercice terminé le 28 décembre 2013 Responsabilité de la direction à l égard des états financiers Pour les exercices terminés le 28 décembre 2013 et le 29 décembre 2012

États financiers consolidés Pour l exercice terminé le 28 décembre 2013 Responsabilité de la direction à l égard des états financiers Pour les exercices terminés le 28 décembre 2013 et le 29 décembre 2012

ENTREPRENEURS «À VOS AFFAIRES»

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

Norme internationale d information financière 32 (IAS 32), Instruments financiers : Présentation

, Instruments financiers : Présentation") Norme internationale d information financière 32 (IAS 32), Instruments financiers : Présentation Par STEPHEN SPECTOR, M.A., FCGA Cet article s inscrit dans une série d articles de Brian et Laura Friedrich

Norme internationale d information financière 32 (IAS 32), Instruments financiers : Présentation Par STEPHEN SPECTOR, M.A., FCGA Cet article s inscrit dans une série d articles de Brian et Laura Friedrich

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

un état de changement

un état de changement Bulletin bimestriel à l intention des organismes sans but lucratif Février 2013 Dans ce numéro Nouvelles normes comptables pour les organismes sans but lucratif Introduction Les organismes

un état de changement Bulletin bimestriel à l intention des organismes sans but lucratif Février 2013 Dans ce numéro Nouvelles normes comptables pour les organismes sans but lucratif Introduction Les organismes

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

www.fondsftq.com ÉTATS FINANCIERS AU X 3 1 M A I 2 0 1 1 E T 2 0 1 0

www.fondsftq.com ÉTATS FINANCIERS AU X 3 1 M A I 2 0 1 1 E T 2 0 1 0 RAPPORT DES AUDITEURS INDÉPENDANTS À l intention des actionnaires du Fonds de solidarité des travailleurs du Québec (F.T.Q.) Nous avons

www.fondsftq.com ÉTATS FINANCIERS AU X 3 1 M A I 2 0 1 1 E T 2 0 1 0 RAPPORT DES AUDITEURS INDÉPENDANTS À l intention des actionnaires du Fonds de solidarité des travailleurs du Québec (F.T.Q.) Nous avons

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ TABLE DES MATIÈRES GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL.

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL Introduction Module 1 Contrôle de la qualité et documentation Module 2 Acceptation de

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL Introduction Module 1 Contrôle de la qualité et documentation Module 2 Acceptation de

États financiers consolidés du GROUPE CGI INC. Pour les exercices clos les 30 septembre 2013 et 2012

États financiers consolidés du GROUPE CGI INC. Rapports de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION D INFORMATION FINANCIÈRE

États financiers consolidés du GROUPE CGI INC. Rapports de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION D INFORMATION FINANCIÈRE

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

CLUB SOCIAL DE LA SOCIÉTÉ DE L'ASSURANCE AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012

INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012") AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

Normes comptables pour les entreprises à capital fermé

Normes comptables pour les entreprises à capital fermé Manuel de l ICCA Comptabilité, Partie II Historique et fondement des conclusions Avant-propos En décembre 2009, le Conseil des normes comptables

Normes comptables pour les entreprises à capital fermé Manuel de l ICCA Comptabilité, Partie II Historique et fondement des conclusions Avant-propos En décembre 2009, le Conseil des normes comptables

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

1 La régularisation des comptes

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Évolution du processus de normalisation en ce qui a trait à la présentation de l information financière Vivons-nous un changement d environnement?

Évolution du processus de normalisation en ce qui a trait à la présentation de l information financière Vivons-nous un changement d environnement? Le processus de normalisation de l IASB auparavant Proposition

Évolution du processus de normalisation en ce qui a trait à la présentation de l information financière Vivons-nous un changement d environnement? Le processus de normalisation de l IASB auparavant Proposition

Formation «IFRS et US GAAP : points communs et divergences»

Formation «IFRS et US GAAP : points communs et divergences» REFERENCE : 108 1. Objectif général Comprendre les principales différences entre les IFRS et les US GAAP. Savoir identifier et retraiter les

Formation «IFRS et US GAAP : points communs et divergences» REFERENCE : 108 1. Objectif général Comprendre les principales différences entre les IFRS et les US GAAP. Savoir identifier et retraiter les

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES AU 31 DÉCEMBRE 2013 RAPPORT DE LA DIRECTION La direction de la Société est responsable de la préparation et de l intégrité des états financiers présentés dans son rapport annuel.

ETATS FINANCIERS CONSOLIDES AU 31 DÉCEMBRE 2013 RAPPORT DE LA DIRECTION La direction de la Société est responsable de la préparation et de l intégrité des états financiers présentés dans son rapport annuel.

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Norme internationale d information financière 2 (IFRS 2), Paiement fondé sur des actions

, Paiement fondé sur des actions") Norme internationale d information financière 2 (IFRS 2), Paiement fondé sur des actions Par STEPHEN SPECTOR, M.A., FCGA Cet article s inscrit dans une série d articles de Brian et Laura Friedrich et de

Norme internationale d information financière 2 (IFRS 2), Paiement fondé sur des actions Par STEPHEN SPECTOR, M.A., FCGA Cet article s inscrit dans une série d articles de Brian et Laura Friedrich et de

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

En quoi le chapitre 1591 est-il important pour moi?

Alerte info financière NCECF MAI 2015 Chapitre 1591, «Filiales» En septembre 2014, le Conseil des normes comptables (CNC) a publié le chapitre 1591, «Filiales», de la Partie II (Normes comptables pour

Alerte info financière NCECF MAI 2015 Chapitre 1591, «Filiales» En septembre 2014, le Conseil des normes comptables (CNC) a publié le chapitre 1591, «Filiales», de la Partie II (Normes comptables pour

La comptabilité des entreprises de services (sans taxes)

") CHAPITRE 3 La comptabilité des entreprises de services (sans taxes) chap. 3, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

CHAPITRE 3 La comptabilité des entreprises de services (sans taxes) chap. 3, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

Exercices terminés les 31 mai 2009 et 2008. États financiers consolidés

Exercices terminés les 31 mai 2009 et 2008 États financiers 27 Rapport de la direction aux actionnaires de 5N Plus inc. Les ci-joints sont la responsabilité de la direction de 5N Plus inc. et ont été

Exercices terminés les 31 mai 2009 et 2008 États financiers 27 Rapport de la direction aux actionnaires de 5N Plus inc. Les ci-joints sont la responsabilité de la direction de 5N Plus inc. et ont été

LA COMPTABILITÉ DU SECTEUR PRIVÉ EN PLEINE TRANSITION

Incidences du passage aux IFRS sur la comptabilité du secteur public PAR JIM KEATES, DIRECTEUR DE PROJETS, CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC, L INSTITUT CANADIEN DES COMPTABLES AGRÉÉS

Incidences du passage aux IFRS sur la comptabilité du secteur public PAR JIM KEATES, DIRECTEUR DE PROJETS, CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC, L INSTITUT CANADIEN DES COMPTABLES AGRÉÉS

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95 TABLE DES MATIÈRES SECTION - A GUIDE DES ÉTATS FINANCIERS À L'INTENTION DES VÉRIFICATEURS 1 à 4 (Exemple d un bilan accumulé et détaillé

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95 TABLE DES MATIÈRES SECTION - A GUIDE DES ÉTATS FINANCIERS À L'INTENTION DES VÉRIFICATEURS 1 à 4 (Exemple d un bilan accumulé et détaillé

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

États financiers consolidés du GROUPE CGI INC.

États financiers consolidés du Pour les exercices clos les 30 septembre 2011 et 2010 Rapport de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION

États financiers consolidés du Pour les exercices clos les 30 septembre 2011 et 2010 Rapport de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION

La comptabilité des entreprises de services (avec taxes)

") CHAPITRE 4 La comptabilité des entreprises de services (avec taxes) chap. 4, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

CHAPITRE 4 La comptabilité des entreprises de services (avec taxes) chap. 4, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

Les sociétés par actions

CHAPITRE 9 Les sociétés par actions chap. 9, n o 1 a) ARCOBEC INC. 20X5 Juill. 01 Banque opérations 100 000,00 ordinaire 100 000,00 (pour enregistrer l émission de 1 000 actions ordinaires à Annie Lavoie)

CHAPITRE 9 Les sociétés par actions chap. 9, n o 1 a) ARCOBEC INC. 20X5 Juill. 01 Banque opérations 100 000,00 ordinaire 100 000,00 (pour enregistrer l émission de 1 000 actions ordinaires à Annie Lavoie)

OPÉRATIONS DE CESSION

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS AUX 31 OCTOBRE 2012 ET 2011 ET AU 1 ER NOVEMBRE 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS AUX 31 OCTOBRE 2012 ET 2011 ET AU 1 ER NOVEMBRE 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée»)

") ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

Finance pour non financiers

Finance pour non financiers Managers non financiers Responsables opérationnels ayant à dialoguer avec les comptables et les financiers Savoir communiquer avec les financiers dans l entreprise : comptabilité,

Finance pour non financiers Managers non financiers Responsables opérationnels ayant à dialoguer avec les comptables et les financiers Savoir communiquer avec les financiers dans l entreprise : comptabilité,

Rapport de l auditeur indépendant

1 Rapport de l auditeur indépendant Aux administrateurs de Aéroport de Québec inc. Nous avons effectué l audit des états financiers ci-joints de Aéroport de Québec inc. qui comprennent l état de la situation

1 Rapport de l auditeur indépendant Aux administrateurs de Aéroport de Québec inc. Nous avons effectué l audit des états financiers ci-joints de Aéroport de Québec inc. qui comprennent l état de la situation

ORGANISME DE PLACEMENT COLLECTIF DE TYPE A

ANNEXE A ORGANISME DE PLACEMENT COLLECTIF DE TYPE A HYPOTHÈSES RELATIVES AUX EXEMPLES N o 1 À N o 4 : Le prix à la date de l opération est de 10 $ la part pour le Fonds d actions et de 11 $ la part pour

ANNEXE A ORGANISME DE PLACEMENT COLLECTIF DE TYPE A HYPOTHÈSES RELATIVES AUX EXEMPLES N o 1 À N o 4 : Le prix à la date de l opération est de 10 $ la part pour le Fonds d actions et de 11 $ la part pour

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

M E ÉLISABETH BEAUDOIN, NOTAIRE JOURNAL GÉNÉRAL

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

États financiers consolidés et notes complémentaires

2014 États financiers consolidés et notes complémentaires 11 février 2015 0 RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE L INFORMATION FINANCIÈRE Les états financiers consolidés ont été préparés par la

2014 États financiers consolidés et notes complémentaires 11 février 2015 0 RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE L INFORMATION FINANCIÈRE Les états financiers consolidés ont été préparés par la

États financiers consolidés et notes complémentaires 2013. 2013 États financiers consolidés et notes complémentaires

États financiers consolidés et notes complémentaires 12 février 2014 0 RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE L INFORMATION FINANCIÈRE Les états financiers consolidés ont été préparés par la direction.

États financiers consolidés et notes complémentaires 12 février 2014 0 RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE L INFORMATION FINANCIÈRE Les états financiers consolidés ont été préparés par la direction.

Guide de comptabilité

Guide de comptabilité Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

Guide de comptabilité Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

IFRS 15 Produits des contrats avec les clients. Impacts, défis et actions à entreprendre. Olivia Larmaraud Eric Dard

IFRS 15 Produits des contrats avec les clients Impacts, défis et actions à entreprendre Olivia Larmaraud Eric Dard 10 juin 2014 Agenda Aperçu des principales dispositions d IFRS 15 Contexte Les 5 étapes

IFRS 15 Produits des contrats avec les clients Impacts, défis et actions à entreprendre Olivia Larmaraud Eric Dard 10 juin 2014 Agenda Aperçu des principales dispositions d IFRS 15 Contexte Les 5 étapes

Énoncé de principes. AcSB/PSAB. Amélioration des normes pour les organismes sans but lucratif

Énoncé de principes Amélioration des normes pour les organismes sans but lucratif (Applicable aux organismes sans but lucratif [OSBL] des secteurs privé et public qui utilisent les normes pour les OSBL

Énoncé de principes Amélioration des normes pour les organismes sans but lucratif (Applicable aux organismes sans but lucratif [OSBL] des secteurs privé et public qui utilisent les normes pour les OSBL

POINTS DE VUE : Mise en œuvre des IFRS dans le secteur minier

POINTS DE VUE : Mise en œuvre des IFRS dans le secteur minier INSCRIPTION À L ACTIF DES COÛTS D EMPRUNT MAI 2015 Contexte Il arrive que les sociétés minières doivent contracter des emprunts considérables

POINTS DE VUE : Mise en œuvre des IFRS dans le secteur minier INSCRIPTION À L ACTIF DES COÛTS D EMPRUNT MAI 2015 Contexte Il arrive que les sociétés minières doivent contracter des emprunts considérables

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

Loterie Romande. financier

2011 Rapport financier Société de la Loterie de la Suisse Romande 13, rue Marterey Case postale 6744 1002 Lausanne CH Tél. + 41 21 348 13 13 Fax + 41 21 348 13 14 info@loro.ch www.loro.ch Sommaire Bilan

2011 Rapport financier Société de la Loterie de la Suisse Romande 13, rue Marterey Case postale 6744 1002 Lausanne CH Tél. + 41 21 348 13 13 Fax + 41 21 348 13 14 info@loro.ch www.loro.ch Sommaire Bilan

CAHIER DE RECHERCHE. Groupe de recherche sur les organismes à but non lucratif, communautaires ou culturels

CAHIER DE RECHERCHE LEXIQUE DE BASE POUR LA COMPRÉHENSION DES ÉTATS FINANCIERS DES OBNL DU SECTEUR COMMUNAUTAIRE OU CULTUREL par Johanne Turbide Groupe de recherche sur les organismes à but non lucratif,

CAHIER DE RECHERCHE LEXIQUE DE BASE POUR LA COMPRÉHENSION DES ÉTATS FINANCIERS DES OBNL DU SECTEUR COMMUNAUTAIRE OU CULTUREL par Johanne Turbide Groupe de recherche sur les organismes à but non lucratif,

FAIRFAX INDIA HOLDINGS CORPORATION

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

L adoption des IFRS au Canada : une analyse empirique de l incidence sur les états financiers

L adoption des IFRS au Canada : une analyse empirique de l incidence sur les états financiers Auteurs : Michel Blanchette, François-Éric Racicot et Komlan Sedzro Commanditaires : Rock Lefebvre, MBA, CFE,

L adoption des IFRS au Canada : une analyse empirique de l incidence sur les états financiers Auteurs : Michel Blanchette, François-Éric Racicot et Komlan Sedzro Commanditaires : Rock Lefebvre, MBA, CFE,

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Caisse nationale des autoroutes. Compte financier de l exercice 2008

Caisse nationale des autoroutes Compte financier de l exercice 2008 Comptes de l'exercice 2008 Bilan au 31/12/2008 Engagements hors bilan Compte de résultat au 31/12/2008 Annexe L actif du bilan ACTIF

Caisse nationale des autoroutes Compte financier de l exercice 2008 Comptes de l'exercice 2008 Bilan au 31/12/2008 Engagements hors bilan Compte de résultat au 31/12/2008 Annexe L actif du bilan ACTIF

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

3 Les résultats et les capitaux propres

3 Les résultats et les capitaux propres Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments des résultats 1 et des capitaux propres La comptabilisation

3 Les résultats et les capitaux propres Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments des résultats 1 et des capitaux propres La comptabilisation

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

INTRODUCTION Événements importants survenus au cours de l année

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Guide des connaissances connexes à la Grille de compétences des cpa

Guide des connaissances connexes à la Grille de compétences des cpa Catalogage avant publication de Bibliothèque et Archives Canada données de catalogage disponibles à Bibliothèque et archives canada Guide

Guide des connaissances connexes à la Grille de compétences des cpa Catalogage avant publication de Bibliothèque et Archives Canada données de catalogage disponibles à Bibliothèque et archives canada Guide

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

ANALYSE DES ÉTATS FINANCIERS ET ÉVALUATION D ENTREPRISES Jacques Douville, CA, MBA et Catherine Lenfant, CA, MBA

ANALYSE DES ÉTATS FINANCIERS ET ÉVALUATION D ENTREPRISES Jacques Douville, CA, MBA et Catherine Lenfant, CA, MBA TABLE DES MATIÈRES I. ANALYSE DES ÉTATS FINANCIERS...3 A. Nature des états financiers...

ANALYSE DES ÉTATS FINANCIERS ET ÉVALUATION D ENTREPRISES Jacques Douville, CA, MBA et Catherine Lenfant, CA, MBA TABLE DES MATIÈRES I. ANALYSE DES ÉTATS FINANCIERS...3 A. Nature des états financiers...

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

VEOLIA ENVIRONNEMENT - Etats financiers consolidés au 31 décembre 2013 Etats financiers consolidés Au 31 décembre 2013

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

pour le trimestre qui a pris fin le 30 juin 2014

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

Condition féminine Canada Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers La responsabilité de l intégrité et de l objectivité des états financiers ci-joints pour l

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers La responsabilité de l intégrité et de l objectivité des états financiers ci-joints pour l

Plan comptable adapté aux organismes de formation professionnelle de droit privé

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

11 170.511. 10038 Placements à court terme sur le marché monétaire. en monnaies étrangères

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

Les intérêts notionnels (déduction pour capital à risque) et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)

et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)") Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les intérêts notionnels (déduction

Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les intérêts notionnels (déduction