Les indices Notaires-INSEE ont été labellisés par l'autorité de la Statistique Publique. Ils fi gurent en italique dans le document.

|

|

|

- Jean-Louis St-Arnaud

- il y a 8 ans

- Total affichages :

Transcription

1 Les indices Notaires-INSEE ont été labellisés par l'autorité de la Statistique Publique. Ils fi gurent en italique dans le document. Volume de ventes des appartements au 2 trimestre 2013 T / T Paris k m 5% -33% ancien neuf (6 880) (140) Petite Couronne (PC) k k 11% 16% ancien neuf (9 550) (2 240) Grande Couronne (GC) k m 8% -1% ancien neuf (6 380) (1 620) Ile-de-France (IDF) k k 8% 6% ancien neuf (22 810) (4 000) Volume de ventes des maisons au 2 trimestre 2013 T / T Petite Couronne k11% n.s. ancien (2 700) Grande Couronne k m 16% -16% ancien neuf (7 420) (240) Ile-de-France k m 15% -23% ancien neuf (10 160) (270) La conjoncture immobilière au 2 ème trimestre 2013 : Timide embellie des ventes dans un niveau d'activité encore faible Les volumes de ventes dans le neuf comme dans l ancien ont cessé de se dégrader au 2 ème trimestre 2013, après un point bas au 1 er trimestre Au 2 ème trimestre 2013, le nombre de ventes dans l ancien a augmenté de 10%, par rapport au très médiocre 2 ème trimestre , avec une progression plus affi rmée en Petite et en Grande Couronne (respectivement +11% et +12%) que dans la Capitale (+5%). Dans le neuf, les ventes du 2 ème trimestre 2013 ont progressé de 4% par rapport au 2 ème trimestre Mais les signes d amélioration de l activité demeurent modestes, puisqu ils ne concernent que le 2 ème trimestre et le nombre de ventes plafonne à un faible niveau dans le neuf comme dans l ancien. D ailleurs si l on examine l évolution semestrielle, au 1 er semestre 2013, près de logements anciens ont été vendus en Ilede-France, soit 6% de moins qu au 1 er semestre 2012 ( ventes) et 12% de moins qu au 1 er semestre 2011 ( ventes). Si l on prend comme référence, les ventes de logements anciens d un premier semestre moyen de ces 10 dernières années, les ventes du 1 er semestre 2013 accusent une baisse de 15% en Ile-de-France et de 22% dans Paris. Le logement partage donc avec le reste de l économie au 2 ème trimestre 2013 plusieurs tendances parfois contradictoires et souvent peu lisibles pour les observateurs. La chute des volumes de ventes s est momentanément interrompue, mais l amélioration, fragile, demande à être confi rmée et laisse un niveau d activité faible. La baisse des prix reste modérée En Ile-de-France, au 2 ème trimestre 2013, l indice Notaires-INSEE se replie de 1,2% en un an, de 0,2% en 3 mois. La prise en compte de la saisonnière des prix renforce un peu la tendance brute (-0,6% sur 3 mois). Dans Paris, le prix de vente a reculé à euros au 2 ème trimestre 2013, cédant 1,9% et 150 euros en un an et de 1,1% par rapport au 1 er trimestre 2013 (-1,5% après correction de la saisonnière). Par rapport au point haut d août 2012 (8 460 euros), le prix de vente dans Paris a régressé de 260 euros et de 3%. Les indicateurs avancés calculés à partir des avant-contrats anticipent la poursuite de la baisse des prix de vente dans la capitale à l horizon de l automne 2013, à un rythme toujours modéré. Au 2 ème trimestre 2013, les prix des appartements n ont guère évolué en banlieue par rapport au 1 er trimestre 2013, ni même par rapport à leur niveau d il y a un an (-0,1% en Petite Couronne et -0,7% en Grande Couronne). Les indicateurs avancés sur les avant-contrats dans les Hautsde-Seine s inscrivent dans la continuité de ce mouvement de quasi-stagnation des prix de vente pour les prochains mois. Dossier réalisé avec les données de la Base BIEN Notaires Paris - Ile-de-France - 12, avenue Victoria Paris Dossier à télécharger sur Twitter Prix des appartements anciens au 2 trimestre 2013 Indices Notaires-INSEE Paris : /m² m m -1,1% -1,9% trim. brute annuelle PC : /m² g g 0,3% -0,1% trim. brute annuelle GC : /m² g g -0,2% -0,7% trim. brute annuelle IDF : /m² g m -0,4% -1,1% trim. brute annuelle Prix des maisons anciennes au 2 trimestre 2013 Indices Notaires-INSEE PC : g g 0,3% -0,9% trim. brute annuelle GC : g m 0,2% -1,8% trim. brute annuelle IDF : g m 0,3% -1,5% trim. brute annuelle 1 Le 2 ème trimestre 2012 avait connu une forte chûte de son volume de ventes, après un 1 er trimestre 2012 dopé par des ventes anticipant la réforme de la plue-value immobilière.

Grande Couronne k m 16% -16% ancien neuf (7 420) (240) Ile-de-France k m 15% -23% ancien neuf (10 160) (270)")

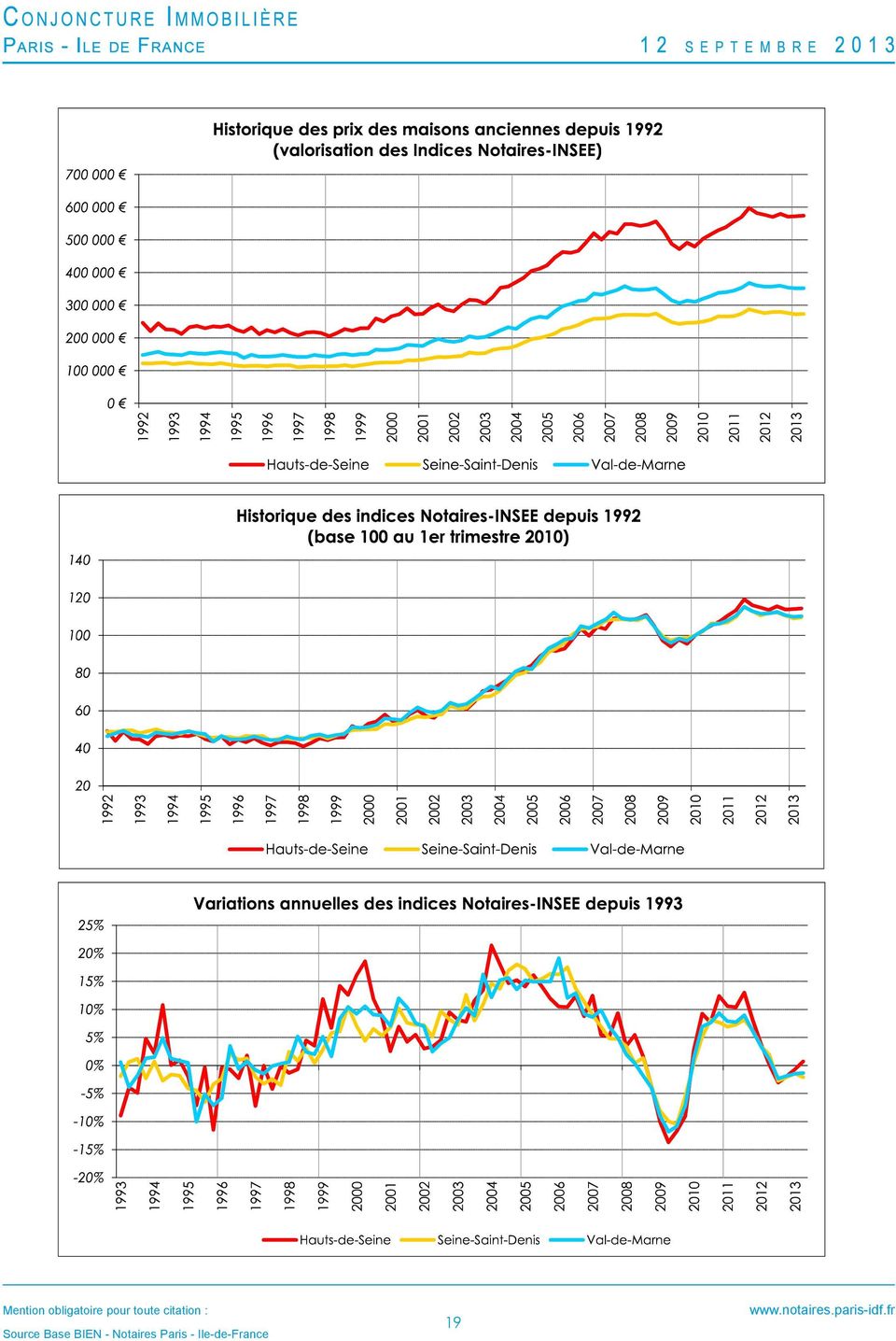

2 Volume de ventes tous logements anciens et neufs au 2 trimestre 2013 T / T Paris k4% (7 050) Petite Couronne k12% (14 520) Grande Couronne k10% (15 670) Ile-de-France k9% (37 240) Au 2 ème trimestre 2013, le prix des maisons a stagné par rapport au 1 er trimestre En un an, les prix connaissent de légers reculs (de -0,9% en Petite Couronne à -1,8% en Grande Couronne). Seul le département des Hauts-de-Seine affi che une consolidation (+0,7% en un an) du prix de ses maisons. En Grande Couronne, les nouveaux indicateurs avancés, calculés sur les avant-contrats, sont désormais disponibles pour les ventes de maisons. Ils anticipent un maintien du prix de vente unitaire autour de euros dans les prochains mois, sans grand changement par rapport au prix actuel. Par rapport au point haut d août 2012, la baisse avoisinerait les 3%. Bien entendu, l ajustement très modéré que l on observe globalement sur les prix ne s opère pas de façon homogène sur tous les biens. Les notaires confi rment une prime à la qualité et à la localisation, traditionnelle quand le marché est diffi cile et que les acquéreurs hésitent. Les biens présentant un ou plusieurs défauts ou les ventes à prix élevés doivent subir une décote sensible pour retrouver de l attractivité auprès des acheteurs potentiels et pouvoir être vendus. Les notaires rencontrent donc dans leur pratique quotidienne un marché hétérogène, avec des poches de résistance ponctuelle sur les prix et à l inverse des efforts parfois sensibles consentis pour certains biens, que les statistiques d ensemble gomment en partie. La confiance jouera un rôle déterminant dans l état du marché dans les prochains mois. Variation des indices Notaires-INSEE des logements anciens au 2 trimestre 2013 Petite Couronne : g g 0,3% -0,4% trim. brute annuelle Grande Couronne : g m 0,1% -1,4% trim. brute annuelle Ile-de-France : g m -0,2% -1,2% trim. brute annuelle Les ventes pâtissent actuellement du manque de confi ance des acquéreurs et vendeurs potentiels lors des ventes. La négociation est souvent longue, les ajustements avec les établissements de crédit parfois plus diffi ciles. La baisse ou la stagnation des revenus disponibles, l incertitude face à l avenir et le haut niveau des prix ne sont pas des facteurs incitant à acheter. En sens inverse, le désir d être propriétaire reste fort. Le logement a continué à jouer son rôle de valeur refuge. En dépit d une récente tension, les taux d emprunt restent historiquement bas. Ce contexte explique, dans un marché atone, l étonnante résistance des prix, même si une baisse légère et partielle s est enclenchée au printemps. Alors que les dernières réformes des plus-values-immobilières avaient contribué à geler le marché de l investissement, l entrée en vigueur au 1 er septembre d une fi scalité moins restrictive et d'un abattement exceptionnel d imposition de 25% limité à un an constituent des éléments favorables susceptibles de permettre un redressement des transactions et d'inciter les vendeurs à davantage de modération sur le prix de leur bien. En revanche, l'augmentation des droits de mutation à titre onéreux, prévue pour le 1 er janvier 2014 risque de peser en sens contraire. Mais tant pour l accession à la propriété que pour l investissement immobilier, c est la situation économique et sociale qui constituera à moyen terme le facteur dominant. En conclusion, beaucoup de professionnels ont l impression d avoir en début d année «touché le fond». Mais le rebond espéré des ventes dépendra beaucoup des conditions et de l ampleur d un retour à la confi ance, qui reste encore hypothétique. Informations presse Chambre des Notaires de Paris - Maurice MONGELARD : maurice.mongelard@paris.notaires.fr ALBERA CONSEIL - Patricia CHAPELOTTE : pchapelotte@alberaconseil.fr 2

3 I - LES VOLUMES 1) Les appartements anciens : Variation sur 1 an T / T Ecart du T par rapport à la moyenne d'un T2 en "période haute" * Paris 5% -32% Petite Couronne 11% -17% Hauts-de-Seine 10% -15% Seine-Saint-Denis 11% -21% Val-de-Marne 14% -16% Grande Couronne 8% -19% Seine-et-Marne 30% 17% Yvelines 1% -29% Essonne 5% -17% Val-d'Oise 2% -33% Ile-de-France 8% -22% * la "période haute" correspond aux années 1999 à 2007, défi nie par un nombre élevé de ventes et des prix en hausse annuelle. Le nombre de ventes d appartements anciens en Ile-de-France a augmenté de 8% du 2 trimestre 2012 au 2 trimestre Il faut rappeler que le 2 trimestre 2012 avait été peu dynamique en termes de ventes suite à l'exceptionnel mois de janvier Cette hausse est donc à modérer. Sur l'ensemble du 1 semestre 2013, les ventes ont reculé de 8% par rapport à la même période l'année dernière. En Seine-et-Marne, le nombre de ventes a augmenté de 30% en un an et retrouve son niveau d'activité du 2 trimestre

4 2) Les appartements neufs : Variation sur 1 an T / T Paris -33% Petite Couronne 16% Hauts-de-Seine -10% Seine-Saint-Denis 31% Val-de-Marne 35% Grande Couronne -1% Seine-et-Marne -22% Yvelines 19% Essonne 0% Val-d'Oise 4% Ile-de-France 6% Le nombre de ventes d'appartements neufs a augmenté de 6% en un an sur l'ensemble de la région. En revanche, il a baissé de 11% par rapport au 2 trimestre 2011 et de 4% si l'on compare le 1 semestre 2013 au 1 semestre Comme le montre le tableau, ci-dessus, on observe de nettes disparités selon les départements. 4

5 3) Les maisons anciennes : Variation sur 1 an Ecart du T par rapport à la moyenne T / T d'un T2 en "période haute" * Petite Couronne 11% -19% Hauts-de-Seine 3% -21% Seine-Saint-Denis 7% -22% Val-de-Marne 21% -14% Grande Couronne 16% -19% Seine-et-Marne 21% -16% Yvelines 8% -25% Essonne 14% -13% Val-d'Oise 20% -23% Ile-de-France 15% -19% * la "période haute" correspond aux années 1999 à 2007, défi nie par un nombre élevé de ventes de logements et des prix en hausse annuelle. Le nombre de ventes de maisons anciennes en Ile-de-France est en hausse de 15% du 2 trimestre 2012 au 2 trimestre 2013 et de 1% du 1 semestre 2012 au 1 semestre

6 4) Les maisons neuves : Variation sur 1 an T / T Petite Couronne n.s. Grande Couronne -16% Ile-de-France -23% Le marché des maisons neuves est au plus bas. Seulement 270 ventes de maisons neuves ont été enregistrées au cours du 2 trimestre 2013 sur l'ensemble de la région. N. B. : ces données représentent le nombre de maisons neuves vendues et n incluent pas les constructions réalisées après l acquisition d un terrain. Ces données sont à prendre avec précaution étant donné le faible volume de transactions. 6

7 2 TRIMESTRE 2013 : nombre de ventes par type de logements en Ile-de-France Paris Petite Couronne Grande Couronne Ile-de- France Nombre de ventes Logements anciens Evolution sur 1 an 5% 11% 12% 10% Ecart / T2 moyen de la période haute* -32% -17% -19% -21% Logements neufs Nombre de ventes Evolution sur 1 an -33% 14% -3% 4% Nombre de ventes TOTAL logements Evolution sur 1 an 4% 12% 10% 9% Ecart / T2 moyen de la période haute* -33% -17% -20% -22% Appartements anciens Appartements neufs Nombre de ventes Evolution sur 1 an 5% 11% 8% 8% Ecart / T2 moyen de la période haute* -32% -17% -19% -22% Nombre de ventes Evolution sur 1 an -33% 16% -1% 6% Nombre de ventes Total appartements Evolution sur 1 an 3% 12% 6% 8% Ecart / T2 moyen de la période haute* -33% -15% -18% -21% Nombre de ventes n.s Maisons anciennes Evolution sur 1 an n.s. 11% 16% 15% Ecart / T2 moyen de la période haute* n.s. -19% -19% -19% Maisons neuves Nombre de ventes n.s Evolution sur 1 an n.s. -56% -16% -23% Nombre de ventes n.s Total maisons Evolution sur 1 an n.s. 9% 15% 13% Ecart / T2 moyen de la période haute* n.s. -23% -23% -23% * il s'agit de la entre le nombre de ventes d'un 2 trimestre moyen de la période et le nombre de ventes du 2 trimestre

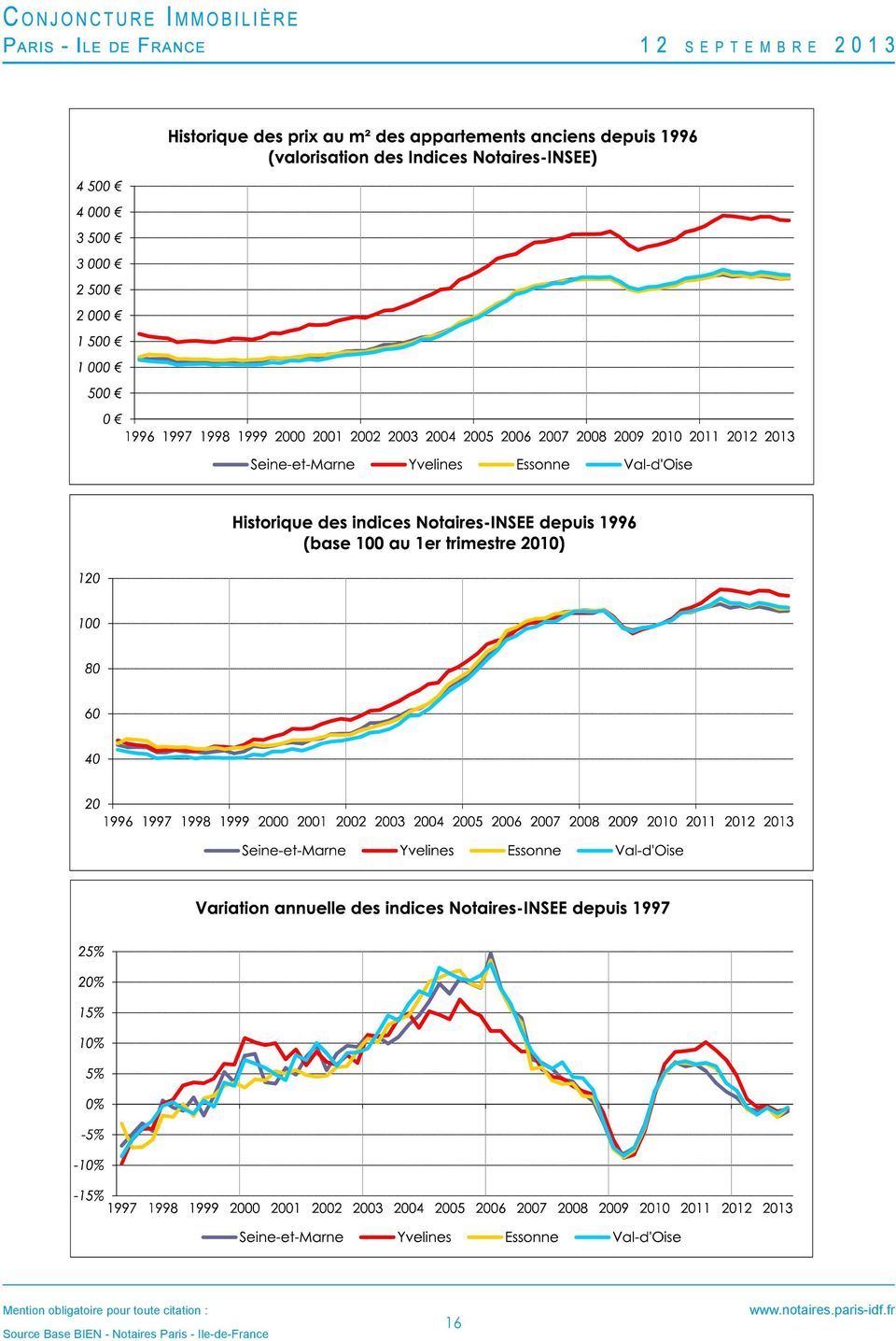

8 II - LES PRIX 1) Prix des appartements anciens à Paris Paris Indice brut 129,8 131,1 128,3 128,8 127,4 Prix au m² ( ) Variation annuelle 2,7% 0,7% -1,1% 0,4% -1,9% Variation trimestrielle brute 1,2% 1,0% -2,1% 0,3% -1,1% Variation trimestrielle CVS 0,8% -0,1% -0,9% 0,7% -1,5% Le prix des appartements anciens à Paris a baissé de 1,1% en 3 mois pour s'établir à le m². Quinze arrondissements sur vingt ont enregistré une baisse trimestrielle. L'arrondissement le plus cher reste le 6 ème ( / m²), suivi du 7 ème ( ). Avec le m², le 4 ème arrondissement reprend la 3 ème place du classement, occupée le trimestre dernier par le 1 er arrondissement. Sur l'ensemble de la capitale, les prix ont reculé de 1,9% en un an. C'est dans le 6 ème arrondissemment, le plus onéreux de la Capitale, que les prix ont le plus baissé (-8,8%). Au sein des quartiers, les prix oscillent entre / m² dans le quartier de la Goutte-d'Or (18 ème ) et à Saint-Germain-des-prés. Le rapport entre le quartier le moins cher et le plus cher est de 2,1, chiffre le plus faible depuis Pour rappel, il avait atteint 4,5 au 4 ème rimestre Prix/m² médians des appartements anciens dans les quartiers les plus abordables : Arr. Quartier Prix/m² Evolution sur 1 an Evolution sur 5 ans 18 La Goutte-d'Or ,8% 23,0% 18 La Chapelle ,4% 26,1% 19 La Villette ,6% 17,2% 19 Amérique ,8% 16,7% 20 Saint-Fargeau ,8% 26,1% Prix/m² médians des appartements anciens dans les quartiers les plus chers : Arr. Quartier Prix/m² Evolution sur 1 an Evolution sur 5 ans 6 St-Germain-des-Prés ,9% 10,8% 8 Champs-Elysées ,7% n.s. 6 Monnaie ,5% 13,2% 6 N-D-des-Champs ,3% 23,3% 6 Odéon ,4% 9,7% 8

9 Prix au m² médians au 2 trimestre 2013 des appartements anciens à Paris par arrondissement Evolution sur un an des prix au m² médians des appartements anciens à Paris par arrondissement 9

10 Indicateurs avancés sur les prix (calculés sur les avant-contrats de vente) 10

11 2) Prix des appartements anciens en Petite Couronne Dans les trois départements, les prix des appartements anciens sont les mêmes qu'au 2 trimestre Sur l'ensemble de la Petite Couronne, ils sont stabilisés autour de le m² depuis le 2 trimestre Petite Couronne Indice Notaires-INSEE 118,0 120,1 118,3 117,5 117,8 Prix au m² (valorisation indice) Variation annuelle 1,8% 0,2% -0,6% -0,8% -0,1% Variation trimestrielle brute (non CVS) -0,4% 1,8% -1,5% -0,7% 0,3% Variation trimestrielle CVS -0,7% 0,1% -0,4% 0,0% 0,0% Hauts-de-Seine Indice Notaires-INSEE 120,3 122,3 120,6 119,8 120,0 Prix au m² (valorisation indice) Variation annuelle 2,3% 0,6% -0,6% -0,6% -0,2% Variation trimestrielle brute (non CVS) -0,3% 1,7% -1,4% -0,7% 0,2% Variation trimestrielle CVS -0,6% 0,2% -0,5% 0,2% -0,2% Seine-Saint-Denis Indice Notaires-INSEE 113,6 116,0 114,0 112,7 113,5 Prix au m² (valorisation indice) Variation annuelle 0,7% -0,7% -1,0% -1,3% -0,1% Variation trimestrielle brute (non CVS) -0,6% 2,1% -1,7% -1,1% 0,7% Variation trimestrielle CVS -0,8% 0,0% -0,3% -0,4% 0,5% Val-de-Marne Indice Notaires-INSEE 115,8 118,2 116,2 115,4 115,7 Prix au m² (valorisation indice) Variation annuelle 1,2% -0,3% -0,5% -0,9% -0,1% Variation trimestrielle brute (non CVS) -0,6% 2,0% -1,7% -0,7% 0,3% Variation trimestrielle CVS -0,7% 0,1% -0,2% -0,2% 0,2% Ile-de-France Indice Notaires-INSEE 121,3 122,9 121,0 120,6 120,0 Prix au m² (valorisation indice) Variation annuelle 1,8% 0,2% -0,8% -0,4% -1,1% Variation trimestrielle brute (non CVS) 0,2% 1,3% -1,6% -0,4% -0,4% Variation trimestrielle CVS 0,0% 0,0% -0,5% 0,1% -0,7% 11

-0,4% 1,8% -1,5% -0,7% 0,3% Variation trimestrielle CVS -0,7% 0,1% -0,4% 0,0% 0,0% Hauts-de-Seine Indice Notaires-INSEE 120,3 122,3 120,6 119,8 120,0 Prix au m²")

12 12

13 Prix/m² médians des appartements anciens parmi les communes enregistrant le plus de ventes au T : Dép. Commune Prix/m² médian Variation annuelle Variation trimestrielle 92 Boulogne-Billancourt ,2% 0,1% 92 Courbevoie ,6% 1,1% 92 Asnières-sur-Seine ,9% -0,2% 92 Neuilly-sur-Seine ,9% 1,9% 92 Levallois-Perret ,7% 1,3% 93 Montreuil ,3% 2,6% 93 Noisy-le-Grand ,9% 5,5% 93 Saint-Denis ,5% 6,3% 93 Rosny-sous-Bois ,0% 1,2% 93 Livry-Gargan ,2% -1,9% 94 Saint-Maur-des-Fossés ,2% -4,3% 94 Vincennes ,6% 1,9% 94 Créteil ,2% 1,0% 94 Nogent-sur-Marne ,6% -1,8% 94 Maisons-Alfort ,7% 5,0% Prix au m² médians des appartements anciens par commune et évolution sur un an (T / T2 2012) : 13

14 Indicateurs avancés sur les prix (calculés sur les avant-contrats de vente) 14

15 3) Prix des appartements anciens en Grande Couronne Les s annuelle et trimestrielle sont faibles (respectivement -0,7% et -0,2%). Le prix au m² des appartements anciens en Grande Couronne est stabilisé autour de depuis le 1 trimestre aussi an. Grande Couronne Indice brut 109,7 111,0 110,6 109,1 108,9 Prix au m² (valorisation indice) Variation annuelle 0,0% -1,1% -0,4% -1,6% -0,7% Variation trimestrielle brute -1,0% 1,2% -0,4% -1,3% -0,2% Variation trimestrielle CVS -0,8% -0,1% 0,3% -0,9% 0,1% Seine-et-Marne Indice brut 106,9 107,4 106,5 105,5 105,6 Prix au m² (valorisation indice) Variation annuelle -0,7% -1,0% -0,5% -2,1% -1,2% Variation trimestrielle brute -0,8% 0,5% -0,9% -1,0% 0,1% Variation trimestrielle CVS -0,7% -0,2% 0,1% -1,3% 0,3% Yvelines Indice brut 113,2 114,5 114,5 112,7 112,3 Prix au m² (valorisation indice) Variation annuelle 0,9% -0,5% -0,3% -1,2% -0,8% Variation trimestrielle brute -0,8% 1,2% -0,1% -1,5% -0,4% Variation trimestrielle CVS -0,7% -0,3% 0,5% -0,6% -0,3% Essonne Indice brut 107,1 108,9 108,3 106,5 106,6 Prix au m² (valorisation indice) Variation annuelle -0,8% -1,8% -0,5% -2,1% -0,5% Variation trimestrielle brute -1,6% 1,6% -0,6% -1,6% 0,0% Variation trimestrielle CVS -1,1% 0,1% 0,3% -1,5% 0,6% Val-d'Oise Indice brut 107,7 109,3 108,5 107,4 107,1 Prix au m² (valorisation indice) Variation annuelle -0,5% -1,7% -0,6% -1,5% -0,5% Variation trimestrielle brute -1,2% 1,5% -0,7% -1,0% -0,3% Variation trimestrielle CVS -0,8% 0,0% 0,1% -0,8% 0,2% 15

2 750 2 760 2 740 2 710")

16 16

17 Prix/m² médians des appartements anciens parmi les communes enregistrant le plus de ventes au T : Dép. Commune Prix/m² médian Varaiation annuelle Variation trimestrielle 77 Chelles ,3% 11,6% 77 Melun ,0% -2,4% 77 Bussy-Saint-Georges ,9% -0,3% 77 Fontainebleau ,8% 5,6% 77 Torcy ,5% 2,4% 78 Versailles ,0% -5,3% 78 Poissy ,6% 2,8% 78 Saint-Germain-en-Laye ,7% -12,3% 78 Houilles ,2% 4,0% 78 Chatou ,7% -17,1% 91 Évry ,8% -1,3% 91 Massy ,2% -1,6% 91 Corbeil-Essonnes ,9% -2,2% 91 Chilly-Mazarin ,1% -0,6% 91 Longjumeau ,1% -10,4% 95 Franconville ,2% 4,1% 95 Cergy ,7% -0,6% 95 Herblay ,7% -3,3% 95 Montmorency ,8% -0,8% 95 Eaubonne ,8% -7,3% 17

18 4) Prix des maisons anciennes en Petite Couronne En Petite Couronne, le prix des maisons anciennes atteint au 2 trimestre Sur un an, les prix se sont érodés de 0,9% sur l'ensemble des 3 départements (-2,1% en Seine-Saint-Denis). Petite Couronne Indice brut 112,4 113,5 111,8 111,1 111,4 Prix (valorisation indice) Variation annuelle 1,0% -2,7% -1,9% -1,2% -0,9% Variation trimestrielle brute 0,0% 0,9% -1,5% -0,6% 0,3% Variation trimestrielle CVS -0,5% -1,1% 0,4% 0,0% -0,2% Hauts-de-Seine Indice brut 113,5 115,5 113,8 114,0 114,4 Prix (valorisation indice) Variation annuelle 0,1% -3,0% -1,9% -0,7% 0,7% Variation trimestrielle brute -1,1% 1,7% -1,5% 0,2% 0,3% Variation trimestrielle CVS -1,3% -0,1% 0,3% 0,5% 0,0% Seine-Saint-Denis Indice brut 111,9 112,2 110,6 109,0 109,5 Prix (valorisation indice) Variation annuelle 1,9% -2,7% -2,1% -1,4% -2,1% Variation trimestrielle brute 1,2% 0,3% -1,4% -1,4% 0,5% Variation trimestrielle CVS 0,4% -1,9% 0,4% -0,2% -0,4% Val-de-Marne Indice brut 111,7 112,6 110,8 109,9 110,2 Prix (valorisation indice) Variation annuelle 1,1% -2,3% -1,8% -1,4% -1,3% Variation trimestrielle brute 0,2% 0,7% -1,6% -0,7% 0,3% Variation trimestrielle CVS -0,4% -1,3% 0,4% -0,2% -0,3% Ile-de-France Indice brut 110,0 110,9 108,9 108,0 108,3 Prix (valorisation indice) Variation annuelle 0,5% -1,8% -1,9% -1,8% -1,5% Variation trimestrielle brute -0,1% 0,8% -1,8% -0,8% 0,3% Variation trimestrielle CVS -0,7% -0,9% 0,0% -0,3% -0,3% 18

570 300 580 200 571 500")

19 19

20 Prix médians des maisons anciennes parmi les communes enregistrant le plus de ventes au T : Dép. Commune Prix médian Variation annuelle Variation trimestrielle 92 Colombes ,0% 2,9% 92 Rueil-Malmaison ,9% 10,4% 92 Antony ,4% 10,9% 92 Clamart ,0% -9,0% 92 Nanterre ,9% 12,2% 93 Aulnay-sous-Bois ,9% 2,8% 93 Drancy ,1% 7,8% 93 Livry-Gargan ,3% -5,0% 93 Noisy-le-Grand ,3% 2,3% 93 Gagny ,6% -13,1% 94 Champigny-sur-Marne ,3% -4,4% 94 Saint-Maur-des-Fossés ,4% 22,9% 94 Sucy-en-Brie ,4% 11,4% 94 Vitry-sur-Seine ,2% 0,0% 94 Fontenay-sous-Bois ,5% 18,2% Prix médians des maisons anciennes par commune et évolution des prix sur un an (T / T2 2012) : 20

21 5) Prix des maisons anciennes en Grande Couronne En Grande Couronne, le prix des maisons anciennes a baissé de 1,8% en un an (-2,4% dans l'essonne). Grande Couronne Indice brut 108,8 109,7 107,6 106,7 106,9 Prix (valorisation indice) Variation annuelle 0,3% -1,4% -1,8% -2,1% -1,8% Variation trimestrielle brute -0,1% 0,8% -1,9% -0,9% 0,2% Variation trimestrielle CVS -0,7% -0,9% -0,1% -0,4% -0,4% Seine-et-Marne Indice brut 107,6 108,4 106,5 105,3 105,7 Prix (valorisation indice) Variation annuelle -0,1% -0,9% -1,4% -2,2% -1,8% Variation trimestrielle brute 0,0% 0,7% -1,8% -1,1% 0,4% Variation trimestrielle CVS -0,8% -0,7% 0,0% -0,7% -0,3% Yvelines Indice brut 109,2 110,4 108,0 107,2 107,4 Prix (valorisation indice) Variation annuelle 0,1% -1,9% -2,6% -2,4% -1,7% Variation trimestrielle brute -0,5% 1,1% -2,2% -0,7% 0,2% Variation trimestrielle CVS -1,1% -0,8% -0,4% -0,2% -0,4% Essonne Indice brut 108,8 109,5 107,3 105,9 106,2 Prix (valorisation indice) Variation annuelle 0,4% -1,4% -2,3% -2,5% -2,4% Variation trimestrielle brute 0,1% 0,6% -2,0% -1,3% 0,3% Variation trimestrielle CVS -0,6% -1,1% -0,3% -0,6% -0,5% Val-d'Oise Indice brut 109,9 110,4 108,6 108,3 108,4 Prix (valorisation indice) Variation annuelle 0,9% -1,4% -0,8% -1,4% -1,4% Variation trimestrielle brute 0,1% 0,4% -1,6% -0,3% 0,1% Variation trimestrielle CVS -0,4% -1,1% 0,3% -0,2% -0,4% 21

22 22

23 Prix médians des maisons anciennes parmi les communes enregistrant le plus de ventes au T : Dép. Commune Prix médian Variation annuelle Variation trimestrielle 77 Chelles ,0% -0,1% 77 Pontault-Combault ,4% 3,2% 77 Savigny-le-Temple ,2% 7,9% 77 Roissy-en-Brie ,8% -5,3% 77 Ozoir-la-Ferrière ,0% 1,2% 78 Rambouillet ,3% 7,7% 78 Houilles ,6% 2,1% 78 Confl ans-sainte-honorine ,0% 19,0% 78 Sartrouville ,6% -5,1% 78 Villepreux ,7% 11,1% 91 Corbeil-Essonnes ,8% -8,9% 91 Savigny-sur-Orge ,8% 5,8% 91 Yerres ,1% 3,1% 91 Montgeron ,3% 7,4% 91 Longjumeau n.s. 6,4% 95 Herblay ,3% 7,6% 95 Cormeilles-en-Parisis n.s. -4,6% 95 Argenteuil ,7% -1,7% 95 Cergy ,2% -9,9% 95 Goussainville ,0% 4,6% 23

24 Indicateurs avancés sur les prix (calculés sur les avant-contrats de vente) 24

25 La Base BIEN ANNEXE METHODOLOGIQUE La Base d'informations Economiques Notariales est alimentée par les Notaires de Paris - Ile-de-France à partir des actes de vente signés dans les études notariales. Elle contient plus de 3 millions de références de transactions immobilières et représente plus de 80% des ventes signées chez les Notaires de Paris - Ilede-France. Chaque transaction est caractérisée par une centaine de critères : type de bien, prix, localisation du bien, nature de la vente, caractéristiques socio-démographiques des acquéreurs et des vendeurs... Ces données sont disponibles depuis 1991 pour Paris et la Petite Couronne, 1996 pour la Grande Couronne. Les biens concernés Les statistiques portent sur les logements à usage d'habitation, vendus de gré à gré en pleine propriété et libres d'occupation. Les chambres de service ne sont pas prises en compte dans les logements. Sont considérées dans le neuf les ventes soumises à TVA, à savoir : - les Ventes en Etat Futur d'achèvement (VEFA), - les ventes de moins de 5 ans dont c'est la première mutation à titre onéreux. Toutes les ventes ne rentrant pas dans ce périmètre sont considérées comme de l'ancien. Les volumes de ventes Les volumes de ventes dans la base BIEN sont redressés afi n de rendre compte du nombre réel de transactions. Les nombres de ventes indiqués ne correspondent donc pas au nombre de transactions contenues dans la base mais à une estimation du nombre réel de transactions. Cette estimation est calculée à partir de "l enquête permanente" réalisée tous les mois auprès des notaires d Ile-de-France et dans laquelle les notaires déclarent le nombre réel des ventes signées dans leur offi ce, tous types de biens confondus (taux moyen de réponse à l enquête en 2012 : 94%). Les prix Les prix indiqués correspondent aux prix de ventes hors droits, hors commissions, hors frais et hors mobilier. Les prix par département Les prix par département, pour la petite, la grande couronne et l'ensemble de l Ile-de-France correspondent aux valorisations des indices Notaires-INSEE, calculés de façon trimestrielle en partenariat avec l'insee. Les indices sont calculés à partir des transactions réalisées au cours du trimestre. La méthodologie repose sur des modèles expliquant le prix d un logement en fonction de ses caractéristiques. A l aide de ces modèles, on estime la valeur d un parc de logements de référence aux prix de la période courante. Les principes méthodologiques des indices sont présentés dans «Les indices Notaires-Insee de prix des logements anciens», Insee Méthodes n 111 paru en 2005 ( Ces indices ont été labellisés par l Autorité de la Statistique Publique en juillet Ils permettent de s'affranchir au mieux des effets de structure qui peuvent porter sur la localisation des biens, leur taille, leur confort... Dans les tableaux de prix par département fi gurant dans le dossier, deux séries sont désormais présentées : - les s trimestrielles corrigées des s saisonnières (voir défi nition CVS plus bas) - les s trimestrielles brutes (non CVS) Les prix par commune, quartier et arrondissement de Paris A un niveau plus détaillé, les prix par commune, quartier et arrondissement de Paris correspondent à des médianes. Le prix médian est la valeur qui sépare en deux la série des ventes enregistrées telle que la moitié des ventes ont un prix plus élevé que ce prix et l autre moitié un prix moins élevé. Ces prix médians sont calculés lorsque le nombre de transactions enregistré au cours du trimestre est suffi sant (minimum de 20 ventes redressées). Ces prix médians ainsi que les évolutions de prix portent parfois sur de faibles volumes et sont tributaires de la qualité des biens vendus (les effets de structure ne sont pas corrigés). Les statistiques peuvent donc être volatiles et sont à prendre avec précaution. 25

26 Les projections de prix issues des avant-contrats ANNEXE METHODOLOGIQUE Les projections de prix au m² des appartements à Paris et dans les Hauts-de-Seine sont déterminées selon la même méthodologie que les indices Notaires INSEE. Les indices mensuels Entre les conférences trimestrielles, des prix sont publiés chaque mois dans un communiqué de presse disponible sur le site Ces prix sont déterminés selon la même méthodologie que les indices Notaires INSEE. Les publications Les statistiques, publiées 2 mois après la fi n de la période analysée, correspondent à des chiffres provisoires. Les chiffres défi nitifs sont diffusés 3 mois après, soit 5 mois après la fi n de la période analysée. Arrondis de publication et précision des calculs Pour gagner en lisibilité, les prix publiés sont arrondis à la dizaine d euros par m² (pour les prix des appartements) et à la centaine d euros (pour les maisons). Toutefois, les évolutions fi gurant dans le dossier sont calculées sur les valeurs exactes issues des calculs. Des écarts peuvent donc exister entre les s présentées dans les tableaux et celles que vous pouvez recalculer à partir des chiffres arrondis. De la même façon, les volumes de ventes publiés sont arrondis à la dizaine alors que les calculs d évolutions sont effectués sur les valeurs exactes. Correction des s saisonnières (CVS) L'évolution d'une série statistique peut en général se décomposer en effets de trois facteurs : une tendance, une composante saisonnière et une composante irrégulière. La correction des s saisonnières est une technique que les statisticiens emploient pour éliminer l'effet des fl uctuations saisonnières normales sur les données, de manière à en faire ressortir les tendances fondamentales (tendance et composante irrégulière). Le graphique ci-contre indique la valeur moyenne des coeffi cients CVS pour chaque mois pour les indices des maisons en Seine-et-Marne. Cet exemple nous montre que le coeffi cient saisonnier est inférieur à 1 de novembre à mai, ce qui implique que la fl uctuation saisonnière est plutôt négative en hiver et au printemps. L indice CVS est donc supérieur à l indice brut sur cette période. A l inverse, les coeffi cients sont supérieurs à 1 de juin à octobre, période où les prix sont plus soutenus par le marché. En été, l indice CVS est donc inférieur à l indice brut. On note également que si la saisonnalité est bien présente, elle n est pas très importante en valeur, les écarts dépassant rarement 1 %. Les évolutions CVS des indices Notaires INSEE sont les seules mises en avant dans la publication «Informations Rapides» préparée par l'insee et distribuée lors de nos conférences de presse. 26

Le marché immobilier en France

Le marché immobilier en France Immobilier d entreprise, logement, immobilier de loisirs Notaires de Paris www.paris.notaires.fr Juin 2013 1 L immobilier d entreprise dans le GRAND PARIS 2 L immobilier

Le marché immobilier en France Immobilier d entreprise, logement, immobilier de loisirs Notaires de Paris www.paris.notaires.fr Juin 2013 1 L immobilier d entreprise dans le GRAND PARIS 2 L immobilier

Chapitre 8. Estimation de la valeur d un bien immobilier

Chapitre 8 Estimation de la valeur d un bien immobilier L estimation de la valeur d un bien immobilier est utile notamment : 1. aux acheteurs et vendeurs potentiels ; 2. aux institutions de crédit, puisque

Chapitre 8 Estimation de la valeur d un bien immobilier L estimation de la valeur d un bien immobilier est utile notamment : 1. aux acheteurs et vendeurs potentiels ; 2. aux institutions de crédit, puisque

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel. Janvier 2015

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

Documents à fournir pour une première demande de titre de séjour :

Demande de titre de séjour Pour un séjour supérieur à trois mois, tous les chercheurs étrangers doivent demander un titre de séjour, sauf les ressortissants des 15 anciens de l Union Européenne, ceux des

Demande de titre de séjour Pour un séjour supérieur à trois mois, tous les chercheurs étrangers doivent demander un titre de séjour, sauf les ressortissants des 15 anciens de l Union Européenne, ceux des

MARCHÉ IMMOBILIER DE BUREAUX

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

La Sablière. bien vivre la ville. Agence de Paris ICF. Le patrimoine

re 75 ille Agence de Paris 75 77 78 91 92 93 94 95 ICF La Sablière 83-85, boulevard Vincent Auriol 75013 Paris Tél. : 01 56 77 12 60 Fax : 01 56 77 12 61 Paris (15 e ) 55 logements PLS, deux commerces

re 75 ille Agence de Paris 75 77 78 91 92 93 94 95 ICF La Sablière 83-85, boulevard Vincent Auriol 75013 Paris Tél. : 01 56 77 12 60 Fax : 01 56 77 12 61 Paris (15 e ) 55 logements PLS, deux commerces

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Programme 2014. informations-internet. consultations juridiques. journées d information-salons. conférences-débats. www.notaires.paris-idf.

NOTARIAT Programme 2014 Les accès frais au droit des d actes particuliers du notaire consultations juridiques informations-internet conférences-débats journées d information-salons Dans le cadre de la

NOTARIAT Programme 2014 Les accès frais au droit des d actes particuliers du notaire consultations juridiques informations-internet conférences-débats journées d information-salons Dans le cadre de la

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 2014. Accelerating success.

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES

1 er et 2 ème trimestres 2012 Note semestrielle N 5 BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES Une activité dynamique qui pourrait s essouffler L activité d hébergement d entreprises au premier

1 er et 2 ème trimestres 2012 Note semestrielle N 5 BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES Une activité dynamique qui pourrait s essouffler L activité d hébergement d entreprises au premier

L année immobilière 2014

www. creditfoncier. com L année immobilière 2014 vue par le Crédit Foncier MARS 2015 synthèse Lors de sa traditionnelle conférence annuelle Les Marchés Immobiliers le 5 février 2015, le Crédit Foncier

www. creditfoncier. com L année immobilière 2014 vue par le Crédit Foncier MARS 2015 synthèse Lors de sa traditionnelle conférence annuelle Les Marchés Immobiliers le 5 février 2015, le Crédit Foncier

Le 4 ème trimestre 2014 et les tendances récentes

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

D immobilier. en ile-de-france. Un marché du logement à plusieurs vitesses? www.notaires.paris-idf.fr. Février 2014

D immobilier en ile-de-france Un marché du logement à plusieurs vitesses? Février 2014 www.notaires.paris-idf.fr sommaire introduction 4 partie 1 se loger en île-de france 6 660 000 nouveaux habitants

D immobilier en ile-de-france Un marché du logement à plusieurs vitesses? Février 2014 www.notaires.paris-idf.fr sommaire introduction 4 partie 1 se loger en île-de france 6 660 000 nouveaux habitants

Amundi Immobilier. Le marché de l immobilier en France 4 e trimestre 2013. Tendances. Le contexte macroéconomique

Trimestriel 27 Janvier 214 nº2 Le marché de l immobilier en France 4 e trimestre 213 Tendances > Progressif redémarrage de l activité attendue au 4 e trimestre 213, mais l évolution du PIB devrait rester

Trimestriel 27 Janvier 214 nº2 Le marché de l immobilier en France 4 e trimestre 213 Tendances > Progressif redémarrage de l activité attendue au 4 e trimestre 213, mais l évolution du PIB devrait rester

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013 68 avenue des Guilleraies 92000 NANTERRE Téléphone : 01 55 17 00 00 Fax : 09 81 70 68 48 Mail : contact@street-office.fr DECEMBRE 2013

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013 68 avenue des Guilleraies 92000 NANTERRE Téléphone : 01 55 17 00 00 Fax : 09 81 70 68 48 Mail : contact@street-office.fr DECEMBRE 2013

Dans le 2,99 % Achat immobilier : le bon moment. billet

TODAY HORS SÉRIE 2014 Achat immobilier : le bon moment La stabilité des prix de l immobilier, le bas coût de l argent, font que la période est plutôt propice à l achat. Si vos revenus sont suffisants,

TODAY HORS SÉRIE 2014 Achat immobilier : le bon moment La stabilité des prix de l immobilier, le bas coût de l argent, font que la période est plutôt propice à l achat. Si vos revenus sont suffisants,

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013. 2013 : l année dangereuse Entre rechute et guérison?

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013 2013 : l année dangereuse Entre rechute et guérison? 2013 : scénarios pour l économie française Scénario central 80% de probabilité

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013 2013 : l année dangereuse Entre rechute et guérison? 2013 : scénarios pour l économie française Scénario central 80% de probabilité

Bulletin trimestriel de conjoncture n 59

Bulletin trimestriel de conjoncture n 59 2 ème trimestre 2013 Repli accentué au 2 ème trimestre (-2%) du volume de travaux d entretienrénovation de logements Cette baisse d activité correspond à une baisse

Bulletin trimestriel de conjoncture n 59 2 ème trimestre 2013 Repli accentué au 2 ème trimestre (-2%) du volume de travaux d entretienrénovation de logements Cette baisse d activité correspond à une baisse

1 ER BAROMÈTRE DES PRIX DE L IMMOBILIER DE PARKING

1 ER BAROMÈTRE DES PRIX DE L IMMOBILIER DE PARKING Inédit en France, MonsieurParking.com, société spécialisée dans l achat, la vente et la location de places de parking, crée le 1 er baromètre de l immobilier

1 ER BAROMÈTRE DES PRIX DE L IMMOBILIER DE PARKING Inédit en France, MonsieurParking.com, société spécialisée dans l achat, la vente et la location de places de parking, crée le 1 er baromètre de l immobilier

AUDIT FINANCIER : gestion des ressources et des dépenses

AUDIT FINANCIER : gestion des ressources et des dépenses Partie 1 Septembre 2014 Partenaires Finances Locales www.partenaires-finances-locales.com 96 bd Sébastopol 75003 75003 Paris Tél : 01 42 74 25 13

AUDIT FINANCIER : gestion des ressources et des dépenses Partie 1 Septembre 2014 Partenaires Finances Locales www.partenaires-finances-locales.com 96 bd Sébastopol 75003 75003 Paris Tél : 01 42 74 25 13

LA DEMANDE PLACÉE UNE ANNÉE 2013 SANS REBONDISSEMENT. www.keops.fr LA DEMANDE PLACÉE DE BUREAUX (EN MILLIONS DE M²)

") POINT MARCHÉ 24 8 LA DEMANDE PLACÉE LA DEMANDE PLACÉE DE BUREAUX (EN MILLIONS DE M²) 3 2,5 2,5,5 la demande placée de bureaux 999 2 23 25 27 29 2 23 PART DES ACQUISITIONS DANS LA DEMANDE PLACÉE EN 23 (EN

POINT MARCHÉ 24 8 LA DEMANDE PLACÉE LA DEMANDE PLACÉE DE BUREAUX (EN MILLIONS DE M²) 3 2,5 2,5,5 la demande placée de bureaux 999 2 23 25 27 29 2 23 PART DES ACQUISITIONS DANS LA DEMANDE PLACÉE EN 23 (EN

Produire de l électricité photovoltaïque sur les bâtiments publics / Solutions proposées par le SIPPEREC 24/06/09 EFE

Produire de l électricité photovoltaïque sur les bâtiments publics / Solutions proposées par le SIPPEREC 24/06/09 EFE Erwan Cornen 080609 Les Pavillons-sous-bois 1 Le SIPPEREC en quelques dates 1924 :

Produire de l électricité photovoltaïque sur les bâtiments publics / Solutions proposées par le SIPPEREC 24/06/09 EFE Erwan Cornen 080609 Les Pavillons-sous-bois 1 Le SIPPEREC en quelques dates 1924 :

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE Valorisez votre patrimoine avec de l immobilier d entreprise de qualité en investissant dans la SCPI Edissimmo - Durée recommandée : 8 ans Augmentation de capital ouverte

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE Valorisez votre patrimoine avec de l immobilier d entreprise de qualité en investissant dans la SCPI Edissimmo - Durée recommandée : 8 ans Augmentation de capital ouverte

L essentiel sur. Le crédit immobilier

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

DOCUMENT DE TRAVAIL : ENQUÊTE ANNUELLE SUR LES DANS LES PME DE SEINE-SAINT SAINT DENIS (Données 2012)

") Février 2014 DOCUMENT DE TRAVAIL : ENQUÊTE ANNUELLE SUR LES MOUVEMENTS D EMPLOI D DANS LES PME DE SEINE-SAINT SAINT DENIS (Données 2012) Délégation au DéveloppementD Économique, à l Emploi, à la Formation

Février 2014 DOCUMENT DE TRAVAIL : ENQUÊTE ANNUELLE SUR LES MOUVEMENTS D EMPLOI D DANS LES PME DE SEINE-SAINT SAINT DENIS (Données 2012) Délégation au DéveloppementD Économique, à l Emploi, à la Formation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

LISTE DES CENTRES DE VACCINATION FRANCILIENS - 2014

Centres de vaccination à Paris / 75 Centre Médico Social Figuier 2, rue du Figuier 75004 PARIS Mardi de 16h30 à 18h30 Tél : 01 49 96 62 70 LISTE DES CENTRES DE VACCINATION FRANCILIENS - 2014 Hôtel Dieu

Centres de vaccination à Paris / 75 Centre Médico Social Figuier 2, rue du Figuier 75004 PARIS Mardi de 16h30 à 18h30 Tél : 01 49 96 62 70 LISTE DES CENTRES DE VACCINATION FRANCILIENS - 2014 Hôtel Dieu

L observation du parc existant et de ses évolutions récentes informe sur les équilibres sociaux et démographiques.

LE PARC DE LOGEMENTS À PARIS Le parc existant La construction neuve Le marché immobilier Juillet 2007 Préfecture de Paris / DULE / Bureau de l habitat Section analyse et prospective habitat 1. INTRODUCTION

LE PARC DE LOGEMENTS À PARIS Le parc existant La construction neuve Le marché immobilier Juillet 2007 Préfecture de Paris / DULE / Bureau de l habitat Section analyse et prospective habitat 1. INTRODUCTION

Enquête sur les investissements dans l industrie

Note Méthodologique Dernière mise à jour : 30-08-2010 Enquête sur les investissements dans l industrie Avertissement : depuis mai 2010, les résultats de l enquête trimestrielle sur les investissements

Note Méthodologique Dernière mise à jour : 30-08-2010 Enquête sur les investissements dans l industrie Avertissement : depuis mai 2010, les résultats de l enquête trimestrielle sur les investissements

ÉVOLUTION DES EFFECTIFS SALARIES

Mise à jour 2014 ÉVOLUTION DES EFFECTIFS SALARIES L ACCOS a recensé 30 463 établissements employant 343 976 salariés en Seine-et-Marne fin 2013, soit sur un an, une légère hausse de + 0.12 % du nombre

Mise à jour 2014 ÉVOLUTION DES EFFECTIFS SALARIES L ACCOS a recensé 30 463 établissements employant 343 976 salariés en Seine-et-Marne fin 2013, soit sur un an, une légère hausse de + 0.12 % du nombre

Flash économique. Agglomération de Montréal. Faits saillants. Septembre 2011

Septembre 2011 Faits saillants Selon les données émises par la Chambre immobilière du Grand Montréal, la revente de résidences dans l agglomération de Montréal a atteint les 16 609 transactions en 2010,

Septembre 2011 Faits saillants Selon les données émises par la Chambre immobilière du Grand Montréal, la revente de résidences dans l agglomération de Montréal a atteint les 16 609 transactions en 2010,

Structure tarifaire en Ambulance et Véhicule Sanitaire Léger.

Structure tarifaire en lance et Véhicule Sanitaire Léger. TARIFS APPLICABLES A COMPTER DU 01 FEVRIER 2013. Chaque entreprise applique le tarif défini pour le département ou se situe le siège social de

Structure tarifaire en lance et Véhicule Sanitaire Léger. TARIFS APPLICABLES A COMPTER DU 01 FEVRIER 2013. Chaque entreprise applique le tarif défini pour le département ou se situe le siège social de

démographie des masseurs-kinésithérapeutes

démographie des masseurs-kinésithérapeutes Île de France - Réunion 95 78 974 93 92 75 94 91 77 75 77 78 91 92 - Paris Seine-et-Marne Yvelines Essonne Hauts-de-Seine conseil national de l ordre des masseurs-kinésithérapeutes

démographie des masseurs-kinésithérapeutes Île de France - Réunion 95 78 974 93 92 75 94 91 77 75 77 78 91 92 - Paris Seine-et-Marne Yvelines Essonne Hauts-de-Seine conseil national de l ordre des masseurs-kinésithérapeutes

OBSERVATOIRE IMMOBILIER D ENTREPRISE

Bases de données Besoin de suivre en permanence l évolution de votre marché? OBSERVATOIRE IMMOBILIER D ENTREPRISE GROUPE DE RECHERCHE SUR L'ECONOMIE DE LA CONSTRUCTION ET DE L'AMENAGEMENT L information

Bases de données Besoin de suivre en permanence l évolution de votre marché? OBSERVATOIRE IMMOBILIER D ENTREPRISE GROUPE DE RECHERCHE SUR L'ECONOMIE DE LA CONSTRUCTION ET DE L'AMENAGEMENT L information

Marchés immobiliers : conjoncture et perspectives

Marchés immobiliers : conjoncture et perspectives CB Richard Ellis 16 septembre 2008 Contexte économique Environnement international o L économie mondiale tourne au ralenti (incertitudes financières, inflation,

Marchés immobiliers : conjoncture et perspectives CB Richard Ellis 16 septembre 2008 Contexte économique Environnement international o L économie mondiale tourne au ralenti (incertitudes financières, inflation,

Facilitez vos démarches, Le dépôt de plainte. renseignez-vous avant de vous déplacer PRÉVENTION ET SÉCURITÉ. www.prefecturedepolice.

Facilitez vos démarches, renseignez-vous avant de vous déplacer PRÉVENTION ET SÉCURITÉ Le dépôt de plainte Pour obtenir une information ou connaître l adresse du point d accueil le plus proche de chez

Facilitez vos démarches, renseignez-vous avant de vous déplacer PRÉVENTION ET SÉCURITÉ Le dépôt de plainte Pour obtenir une information ou connaître l adresse du point d accueil le plus proche de chez

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

UN REGAIN D OPTIMISME

2015 UN REGAIN D OPTIMISME Activité : reprise en pente douce Emploi : renforcement des effectifs Comme pressenti en novembre dernier, les chefs d entreprise de la région Rhône- Alpes anticipent un développement

2015 UN REGAIN D OPTIMISME Activité : reprise en pente douce Emploi : renforcement des effectifs Comme pressenti en novembre dernier, les chefs d entreprise de la région Rhône- Alpes anticipent un développement

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

P opulation. ATLAS DES POPULATIONS IMMIGRÉES en Ile-de-France / Regards sur l immigration / Population 2. Photo : Philippe Desmazes/AFP

P opulation Photo : Philippe Desmazes/AFP Près de 40 % des immigrés résidant en métropole vivent en Ile-de-France en 1999. Environ 15 % de la population francilienne est immigrée, c est une proportion

P opulation Photo : Philippe Desmazes/AFP Près de 40 % des immigrés résidant en métropole vivent en Ile-de-France en 1999. Environ 15 % de la population francilienne est immigrée, c est une proportion

NOTE DE CONJONCTURE IMMOBILIER D ENTREPRISE

NOTE DE CONJONCTURE IMMOBILIER D ENTREPRISE BILAN DU 1 ER SEMESTRE 214 BILAN ET PERSPECTIVES POINTS POSITIFS Des mesures prises par la BCE le 5 juin qui devraient redonner un peu de souffle à l économie

NOTE DE CONJONCTURE IMMOBILIER D ENTREPRISE BILAN DU 1 ER SEMESTRE 214 BILAN ET PERSPECTIVES POINTS POSITIFS Des mesures prises par la BCE le 5 juin qui devraient redonner un peu de souffle à l économie

Pour le transport de vos colis gagnez en performance et en efficacité grâce à nos solutions flexibles adaptées tout à chacun.

Pour le transport de vos colis gagnez en performance et en efficacité grâce à nos solutions flexibles adaptées tout à chacun. MCE Express 9, rue Frédéric Bastiat 75008 Paris Tel: 01 56 69 26 26 Fax: 01

Pour le transport de vos colis gagnez en performance et en efficacité grâce à nos solutions flexibles adaptées tout à chacun. MCE Express 9, rue Frédéric Bastiat 75008 Paris Tel: 01 56 69 26 26 Fax: 01

PR PRÉ ÉSENT SENTA ATION TION EPF IF

PRÉSENTATION EPF IF PRÉSENTATION LE MOT DU PRÉSIDENT Je suis particulièrement heureux de la réédition de cette brochure qui présente les orientations et les modalités d intervention de l Établissement

PRÉSENTATION EPF IF PRÉSENTATION LE MOT DU PRÉSIDENT Je suis particulièrement heureux de la réédition de cette brochure qui présente les orientations et les modalités d intervention de l Établissement

L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013

Paris, le 15 octobre 2013 COMMUNIQUE DE PRESSE L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013 Un marché immobilier résidentiel caractérisé par une baisse

Paris, le 15 octobre 2013 COMMUNIQUE DE PRESSE L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013 Un marché immobilier résidentiel caractérisé par une baisse

Dép Nom Premier grade Deuxième grade Cat Intitulé du poste Temps Nbre h. N d'enregistr

75 75 INSTITUTION INTERDEPARTEMENTALE DES BARRAGES RESERVOIRS DU BASSIN DE LA SEINE Adjoint tech. 1e cl. Adjoint tech. princ. 2e cl. C agent en charge du courrier 00001 75 SYNDICAT DES EAUX D'ILE-DE-FRANCE

75 75 INSTITUTION INTERDEPARTEMENTALE DES BARRAGES RESERVOIRS DU BASSIN DE LA SEINE Adjoint tech. 1e cl. Adjoint tech. princ. 2e cl. C agent en charge du courrier 00001 75 SYNDICAT DES EAUX D'ILE-DE-FRANCE

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES. Tableau de bord. 25 ème rapport annuel. Michel Mouillart Université Paris Ouest 29 Janvier 2013

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

Durée d investissement recommandée de 8 ans. Lorsque vous investissez dans une SCPI, vous devez tenir compte des éléments et risques suivants :

SCPI Rivoli Avenir Patrimoine investir INDIRECTEMENT dans l immobilier d entreprise et bénéficier de revenus potentiels réguliers Durée d investissement recommandée de 8 ans AVERTISSEMENT Lorsque vous

SCPI Rivoli Avenir Patrimoine investir INDIRECTEMENT dans l immobilier d entreprise et bénéficier de revenus potentiels réguliers Durée d investissement recommandée de 8 ans AVERTISSEMENT Lorsque vous

Rapport pour la commission permanente du conseil régional NOVEMBRE 2013

Rapport pour la commission permanente du conseil régional NOVEMBRE 2013 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION

Rapport pour la commission permanente du conseil régional NOVEMBRE 2013 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION

LE MARCHE LOCATIF DES BUREAUX FRANCILIENS IL FAUT SAVOIR GARDER RAISON

LE MARCHE LOCATIF DES BUREAUX FRANCILIENS IL FAUT SAVOIR GARDER RAISON Un vent d optimisme nouveau commence à souffler sur le marché francilien de la location de bureaux. Le volume des transactions s est

LE MARCHE LOCATIF DES BUREAUX FRANCILIENS IL FAUT SAVOIR GARDER RAISON Un vent d optimisme nouveau commence à souffler sur le marché francilien de la location de bureaux. Le volume des transactions s est

BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES

1 er et 2 ème trimestres 2010 Note semestrielle N 1 BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES 1. CHIFFRE D AFFAIRES TOTAL DES CENTRES D AFFAIRES Chiffre d affaires total / surface totale

1 er et 2 ème trimestres 2010 Note semestrielle N 1 BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES 1. CHIFFRE D AFFAIRES TOTAL DES CENTRES D AFFAIRES Chiffre d affaires total / surface totale

ADIL DE L ISERE GRENOBLE

Le contrat de location-accession & Le Prêt Social Location-Accession ADIL DE L ISERE 2 boulevard Maréchal Joffre 38000 GRENOBLE 04 76 53 37 30 Page 1 Introduction Sommaire 1 - LE REGIME JURIDIQUE 3 Le

Le contrat de location-accession & Le Prêt Social Location-Accession ADIL DE L ISERE 2 boulevard Maréchal Joffre 38000 GRENOBLE 04 76 53 37 30 Page 1 Introduction Sommaire 1 - LE REGIME JURIDIQUE 3 Le

Aussi dans ce numéro Les ventes de copropriétés perdent de leur élan Depuis un certain temps, la copropriété nous avait habitués à des hausses relativement soutenues des transactions MLS au Québec. Mais

Aussi dans ce numéro Les ventes de copropriétés perdent de leur élan Depuis un certain temps, la copropriété nous avait habitués à des hausses relativement soutenues des transactions MLS au Québec. Mais

Enquête sur les perspectives des entreprises

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

GROUPE CAMAR FINANCE. 28, RUE MARBEUF - 75008 PARIS Tél : 01 43 59 60 00 camarfinance@camarfinance.com www.camarfinance.com

G R O U P E I M M O B I L I E R GROUPE CAMAR FINANCE GROUPE CAMAR FINANCE 28, RUE MARBEUF - 75008 PARIS Tél : 01 43 59 60 00 camarfinance@camarfinance.com www.camarfinance.com Grenouille/Crocodil Studio

G R O U P E I M M O B I L I E R GROUPE CAMAR FINANCE GROUPE CAMAR FINANCE 28, RUE MARBEUF - 75008 PARIS Tél : 01 43 59 60 00 camarfinance@camarfinance.com www.camarfinance.com Grenouille/Crocodil Studio

Les parcs de logements et leur occupation. dans l Aire Urbaine de Lille et sa zone d influence. Situation 2005 et évolution 1999-2005

Les parcs de logements et leur occupation dans l Aire Urbaine de Lille et sa zone d influence Situation 2005 et évolution 1999-2005 Décembre 2008 Le territoire d étude 2 Agence de développement et d urbanisme

Les parcs de logements et leur occupation dans l Aire Urbaine de Lille et sa zone d influence Situation 2005 et évolution 1999-2005 Décembre 2008 Le territoire d étude 2 Agence de développement et d urbanisme

Groupement. électroniques. de commandes. communications. pour les services de

Groupement pour les services de électroniques Présentation Avec la création de nouveaux services aux usagers et une offre technologique de plus en plus riche et complexe, les budgets télécom de votre collectivité

Groupement pour les services de électroniques Présentation Avec la création de nouveaux services aux usagers et une offre technologique de plus en plus riche et complexe, les budgets télécom de votre collectivité

LES VALEURS LOCATIVES COMMERCIALES SAINSARD EXPERTS

LES VALEURS LOCATIVES COMMERCIALES 14 NOVEMBRE 2012 1 ère PARTIE LES LOYERS DES COMMERCES 1 UN CONTEXTE ECONOMIQUE INCERTAIN Situation économique difficile depuis de 2eme semestre 2008. Stagnation de la

LES VALEURS LOCATIVES COMMERCIALES 14 NOVEMBRE 2012 1 ère PARTIE LES LOYERS DES COMMERCES 1 UN CONTEXTE ECONOMIQUE INCERTAIN Situation économique difficile depuis de 2eme semestre 2008. Stagnation de la

Marché de l occasion et exigences de rénovation énergétique. Rencontre de l Observatoire 21 mai 2015

Marché de l occasion et exigences de rénovation énergétique Rencontre de l Observatoire 21 mai 2015 Logements neufs / logements d occasion 7 700 logements d occasion vendus en 2013 dans l aire urbaine

Marché de l occasion et exigences de rénovation énergétique Rencontre de l Observatoire 21 mai 2015 Logements neufs / logements d occasion 7 700 logements d occasion vendus en 2013 dans l aire urbaine

Le regroupement de crédits, la solution? LES MINI-GUIDES BANCAIRES

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les fi lières agréées. La certifi cation

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les fi lières agréées. La certifi cation

Dépendance et rayonnement. des établissements franciliens

ILE -DE- FRANCE études études Mai 2006 Dépendance et rayonnement des établissements franciliens Document réalisé dans le cadre du Schéma Directeur Régional de l'ile-de-france Julie Roy Insee Ile-de-France

ILE -DE- FRANCE études études Mai 2006 Dépendance et rayonnement des établissements franciliens Document réalisé dans le cadre du Schéma Directeur Régional de l'ile-de-france Julie Roy Insee Ile-de-France

10x21 navigo 11/09/07 15:09 Page 24. Questions

10x21 navigo 11/09/07 15:09 Page 24 01 48 03 73 80 - Septembre 2007. Ce document n a pas de valeur contractuelle. Questions Les agences réponses Carte Orange Les forfaits Le système Présentation Le STIF

10x21 navigo 11/09/07 15:09 Page 24 01 48 03 73 80 - Septembre 2007. Ce document n a pas de valeur contractuelle. Questions Les agences réponses Carte Orange Les forfaits Le système Présentation Le STIF

Une épargne toujours importante, objectif prioritaire pour les collectivités locales

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Perspectives Entreprises Ile-de-France

Perspectives Entreprises Ile-de-France On Point I2 ème trimestre 2015 Source : Antonio Gaudencio I 1 I 2 En direct du marché Bureaux, le marché reste plus que jamais favorable aux entreprises La relative

Perspectives Entreprises Ile-de-France On Point I2 ème trimestre 2015 Source : Antonio Gaudencio I 1 I 2 En direct du marché Bureaux, le marché reste plus que jamais favorable aux entreprises La relative

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Quels sont les rendements de l immobilier résidentiel en Île-de-France?

EDHEC BUSINESS SCHOOL PÔLE DE RECHERCHE EN ÉCONOMIE, ÉVALUATION DES POLITIQUES PUBLIQUES ET RÉFORME DE L'ÉTAT 393-400 promenade des Anglais 06202 Nice Cedex 3 Tél. : +33 (0)4 93 18 32 53 Fax : +33 (0)4

EDHEC BUSINESS SCHOOL PÔLE DE RECHERCHE EN ÉCONOMIE, ÉVALUATION DES POLITIQUES PUBLIQUES ET RÉFORME DE L'ÉTAT 393-400 promenade des Anglais 06202 Nice Cedex 3 Tél. : +33 (0)4 93 18 32 53 Fax : +33 (0)4

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

L instabilité politique en Ukraine et en Grèce sont aussi des éléments qui peuvent continuer à perturber les marchés.

L année 2014 s achève, pour l indice boursier français, au niveau où elle a commencé, le CAC 40 a perdu - 0,5% sur l année, l indice européen (l Eurostoxx 50) a lui gagné + 2,82%, alors que l indice américain

L année 2014 s achève, pour l indice boursier français, au niveau où elle a commencé, le CAC 40 a perdu - 0,5% sur l année, l indice européen (l Eurostoxx 50) a lui gagné + 2,82%, alors que l indice américain

L accession sociale à la propriété. Une étude du Crédit Foncier

L accession sociale à la propriété Une étude du Crédit Foncier SYNTHÈSE L encouragement de l accession à la propriété des ménages aux revenus modestes constitue depuis plusieurs décennies une priorité

L accession sociale à la propriété Une étude du Crédit Foncier SYNTHÈSE L encouragement de l accession à la propriété des ménages aux revenus modestes constitue depuis plusieurs décennies une priorité

Les principales méthodes d évaluation

Attention : Cette fiche n a pas pour objet de fixer administrativement la valeur des biens. Elle ne doit pas être assimilée à une instruction administrative. Elle propose les principales méthodes d évaluation

Attention : Cette fiche n a pas pour objet de fixer administrativement la valeur des biens. Elle ne doit pas être assimilée à une instruction administrative. Elle propose les principales méthodes d évaluation

Effet «La Marseillaise»

DTZ Research PROPERTY TIMES Effet «La Marseillaise» Marseille Bureaux T4 214 1 Février 215 Sommaire Contexte économique 2 Demande placée et valeurs locatives 3 Offre 4 Définitions 5 Le marché marseillais

DTZ Research PROPERTY TIMES Effet «La Marseillaise» Marseille Bureaux T4 214 1 Février 215 Sommaire Contexte économique 2 Demande placée et valeurs locatives 3 Offre 4 Définitions 5 Le marché marseillais

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Le scandale de l immobilier d entreprise dans un contexte de crise du logement

Le scandale de l immobilier d entreprise dans un contexte de crise du logement Décembre 2012 Introduction Alors que, consciente des problèmes graves de logement et d hébergement auquel est confronté notre

Le scandale de l immobilier d entreprise dans un contexte de crise du logement Décembre 2012 Introduction Alors que, consciente des problèmes graves de logement et d hébergement auquel est confronté notre

Edissimmo. Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise avec la SCPI Edissimmo

Edissimmo SCPI Immobilier d Entreprise classique diversifiée à capital variable Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise avec la SCPI Edissimmo Comporte

Edissimmo SCPI Immobilier d Entreprise classique diversifiée à capital variable Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise avec la SCPI Edissimmo Comporte

FRANCE Immobilier résidentiel Évolutions récentes et perspectives 2015-2016

Trimestriel n /231 17 juillet 2 FRANCE Immobilier résidentiel Évolutions récentes et perspectives 2-216 Reprise ou stabilisation? Des signaux de reprise du marché sont apparus ces derniers mois. Il ne

Trimestriel n /231 17 juillet 2 FRANCE Immobilier résidentiel Évolutions récentes et perspectives 2-216 Reprise ou stabilisation? Des signaux de reprise du marché sont apparus ces derniers mois. Il ne

REUNION PRESSE JEUDI 13 FEVRIER 2014. Contact presse CAPmedias / Anne COPEY 01 83 62 55 49 / 06 80 48 57 04 anne.copey@capmedias.

REUNION PRESSE JEUDI 13 FEVRIER 2014 Contact presse CAPmedias / Anne COPEY 01 83 62 55 49 / 06 80 48 57 04 anne.copey@capmedias.fr SOMMAIRE LE MARCHE DU PNEUMATIQUE EN FRANCE EN 2013 (Sources : ventes

REUNION PRESSE JEUDI 13 FEVRIER 2014 Contact presse CAPmedias / Anne COPEY 01 83 62 55 49 / 06 80 48 57 04 anne.copey@capmedias.fr SOMMAIRE LE MARCHE DU PNEUMATIQUE EN FRANCE EN 2013 (Sources : ventes

Investissez indirectement dans l immobi

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

Investir indirectement dans l immobilier d entreprise et bénéficier de revenus potentiels réguliers

SCPI Rivoli Avenir Patrimoine Particuliers Investir indirectement dans l immobilier d entreprise et bénéficier de revenus potentiels réguliers Durée d investissement recommandée de 8 ans AVERTISSEMENT

SCPI Rivoli Avenir Patrimoine Particuliers Investir indirectement dans l immobilier d entreprise et bénéficier de revenus potentiels réguliers Durée d investissement recommandée de 8 ans AVERTISSEMENT

AU SERVICE DE SES CLIENTS ET DE SA RÉGION

AU SERVICE DE SES CLIENTS ET DE SA RÉGION RAPPORT ANNUEL 2013 MESSAGE DES PRÉSIDENTS Jean-Paul Foucault Président du conseil d orientation et de surveillance Didier Patault Président du directoire Le sens

AU SERVICE DE SES CLIENTS ET DE SA RÉGION RAPPORT ANNUEL 2013 MESSAGE DES PRÉSIDENTS Jean-Paul Foucault Président du conseil d orientation et de surveillance Didier Patault Président du directoire Le sens

Dép Nom Premier grade Deuxième grade Cat Intitulé du poste Temps Nbre h. N d'enregistr. Ingénieur A Ingénieur équipement contrôle et expertise tmpcom

75 75 SYNDICAT INTERDEPARTEMENTAL POUR L'ASSAINISSEMENT DE L'AGGLOMERATION PARISIENNE Ingénieur A Ingénieur équipement contrôle et expertise 00363 75 SYNDICAT INTERDEPARTEMENTAL POUR L'ASSAINISSEMENT DE

75 75 SYNDICAT INTERDEPARTEMENTAL POUR L'ASSAINISSEMENT DE L'AGGLOMERATION PARISIENNE Ingénieur A Ingénieur équipement contrôle et expertise 00363 75 SYNDICAT INTERDEPARTEMENTAL POUR L'ASSAINISSEMENT DE

Résultats annuels 2014 23 janvier 2015

Sommaire Points clés Résultats financiers 2014 Marché et perspectives 2 Points clés Résultats 2014 en ligne avec les objectifs annoncés «chiffre d affaires sensiblement comparable à celui de 2013 et marge

Sommaire Points clés Résultats financiers 2014 Marché et perspectives 2 Points clés Résultats 2014 en ligne avec les objectifs annoncés «chiffre d affaires sensiblement comparable à celui de 2013 et marge

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

Conférence de presse : les marchés immobiliers à mi-année. Bruno Deletré, Directeur Général du Crédit Foncier

Conférence de presse : les marchés immobiliers à mi-année Bruno Deletré, Directeur Général du Crédit Foncier 8 juillet 2015 Un environnement immobilier plus favorable qu en 2014 2 59 % des professionnels

Conférence de presse : les marchés immobiliers à mi-année Bruno Deletré, Directeur Général du Crédit Foncier 8 juillet 2015 Un environnement immobilier plus favorable qu en 2014 2 59 % des professionnels

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Résultats de l enquête auprès des agents immobiliers 1) Indice de Perception du marché IMmobilier (IPIM) OCTOBRE 2013

Indice de Perception du marché IMmobilier (IPIM) OCTOBRE 2013") Résultats de l enquête auprès des agents immobiliers 1) Indice de Perception du marché IMmobilier (IPIM) OCTOBRE 2013 1. Perspectives sombres pour le marché immobilier en 2014 selon les agents immobiliers

Résultats de l enquête auprès des agents immobiliers 1) Indice de Perception du marché IMmobilier (IPIM) OCTOBRE 2013 1. Perspectives sombres pour le marché immobilier en 2014 selon les agents immobiliers

Rapport pour la commission permanente du conseil régional <%moiscx%>

Rapport pour la commission permanente du conseil régional Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION DE

Rapport pour la commission permanente du conseil régional Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION DE

L immobilier en centre ville

La note d information de la SCPI URBAN PATRIMOINE 2 a reçu le visa de l AMF n 11-37 en date du 18/10/2011 ; elle peut être obtenue gratuitement auprès de la Société de Gestion par demande adressée à :

La note d information de la SCPI URBAN PATRIMOINE 2 a reçu le visa de l AMF n 11-37 en date du 18/10/2011 ; elle peut être obtenue gratuitement auprès de la Société de Gestion par demande adressée à :

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

L immobilier en centre ville

SCPI «Scellier BBC Intermédiaire*» L immobilier en centre ville Mise à jour - 31 janvier 2012 *Le dispositif fiscal «Scellier BBC Intermédiaire» offre au souscripteur une réduction d impôt en contrepartie

SCPI «Scellier BBC Intermédiaire*» L immobilier en centre ville Mise à jour - 31 janvier 2012 *Le dispositif fiscal «Scellier BBC Intermédiaire» offre au souscripteur une réduction d impôt en contrepartie

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

CONJONCT URE. +1 point. Intentions de recrutements de cadres : entre prudence et reprise de confiance

CONJONCT URE estre NOTE DE conjoncture TRIMESTRIELLE de L APEC N Intentions de recrutements de cadres : entre prudence et reprise de confiance Les recruteurs font toujours preuve de prudence dans leurs

CONJONCT URE estre NOTE DE conjoncture TRIMESTRIELLE de L APEC N Intentions de recrutements de cadres : entre prudence et reprise de confiance Les recruteurs font toujours preuve de prudence dans leurs

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Cet article s attache tout d abord

Méthodes internationales pour comparer l éducation et l équité Comparaison entre pays des coûts de l éducation : des sources de financement aux dépenses Luc Brière Marguerite Rudolf Bureau du compte de

Méthodes internationales pour comparer l éducation et l équité Comparaison entre pays des coûts de l éducation : des sources de financement aux dépenses Luc Brière Marguerite Rudolf Bureau du compte de

Panorama bureaux Ile-de-France. On Point 1 er trimestre 2014

Panorama bureaux Ile-de-France On Point 1 er trimestre 2014 «Cœur Défense», la cession est finalisée! Après bon nombre d informations divergentes depuis quelques mois, l acquisition de la structure de

Panorama bureaux Ile-de-France On Point 1 er trimestre 2014 «Cœur Défense», la cession est finalisée! Après bon nombre d informations divergentes depuis quelques mois, l acquisition de la structure de

CENSI BOUVARD. Residhome Apparthotel Paris Nanterre. Nanterre (92)

") CENSI BOUVARD 2014 (92) o Prootant du dynamisme de La Défense et de l'attractivité d'une vraie vie de quartier, la résidence Résidhome Paris se situe sur une place bordée de commerces et de restaurants.

CENSI BOUVARD 2014 (92) o Prootant du dynamisme de La Défense et de l'attractivité d'une vraie vie de quartier, la résidence Résidhome Paris se situe sur une place bordée de commerces et de restaurants.