LA GESTION PREVISIONNELLE DES CHARGES SOCIALES OBLIGATOIRES

|

|

|

- Marthe Sévigny

- il y a 10 ans

- Total affichages :

Transcription

1 LA GESTION PREVISIONNELLE DES CHARGES SOCIALES OBLIGATOIRES Le jeudi 20 mars 2014 de 18h à 20h, au 10 Allée des Bois de Florence à Anglet Pascal SOULAINE, spécialiste de la protection sociale Année 2014

2 ALLOCATIONS ASSURANCE ASSURANCE VIEILLESSE FAMILIALES MALADIE - MATERNITE INVALIDITE-DECES Organisme Organisme Organisme Organisme Organisme Organisme Collecteur Prestataire Collecteur Prestataire Collecteur Prestataire Notaires CRN CRN Officiers Ministériels CAVOM CAVOM Médecins (secteur II sur option) CARMF CARMF Pharmaciens CAVP CAVP Vétérinaires URSSAF CAF ORGANISME ORGANISME CARPV CARPV Agents d'assurances CONVENTIONNE CONVENTIONNE CAVAMAC CAVAMAC Experts Comptables (R.S.I) (R.S.I) CAVEC CAVEC Géomètres CIPAV CIPAV Artistes, Professeurs CIPAV CIPAV Architectes, Ingénieurs CIPAV CIPAV Médecins (secteur I ou II sur option) CARMF CARMF Chirurgiens-Dentistes URSSAF CAF URSSAF CPAM CARCD CARCD Sages-Femmes CARCD CARCD Auxiliaires Médicaux CARPIMKO CARPIMKO Avocats URSSAF CAF ORGANISME ORGANISME CNBF CNBF Agents Commerciaux CONVENT. (R.S.I) CONVENT. (R.S.I) Exploitants Auto-écoles R.S.I CAF R.S.I R.S.I R.S.I R.S.I Cartomanciennes,...

(R.S.")

3 L ASSIETTE SOCIALE DES COTISATIONS Assiette sociale différente de l assiette fiscale La CSG CRDS déductible et non déductible Les cotisations facultatives Les revenus de remplacement La particularité des professions médicales conventionnées

4 LE PRINCIPE DE LA LOI MADELIN (LES COTISATIONS FACULTATIVES) Les différentes garanties INCAPACITE TEMPORAIRE ET RENTE INVALIDITE PERMANENTE (versée au Chef d Entreprise) CAPITAL VERSE EN CAS DE DECES (attribué au bénéficiaire désigné) RENTE VIAGERE EN CAS DE DECES (attribuée au bénéficiaire désigné) Primes versées déductibles fiscalement? RENTE TEMPORAIRE EDUCATION EN CAS DE DECES (attribuée aux enfants jusqu à un certain âge) COMPLEMENTAIRE SANTE (pour le Chef d Entreprise seul ou pour la famille) Prestations perçues en cas de sinistre imposables? RETRAITE PAR CAPITALISATION «LOI MADELIN» (pour le Chef d Entreprise)

COMPLEMENTAIRE SANTE (pour le Chef d Entreprise seul ou pour la")

5 N A

6

7 N B

8

9

10

11

12 MEDECINS AUXILIAIRES MEDICAUX

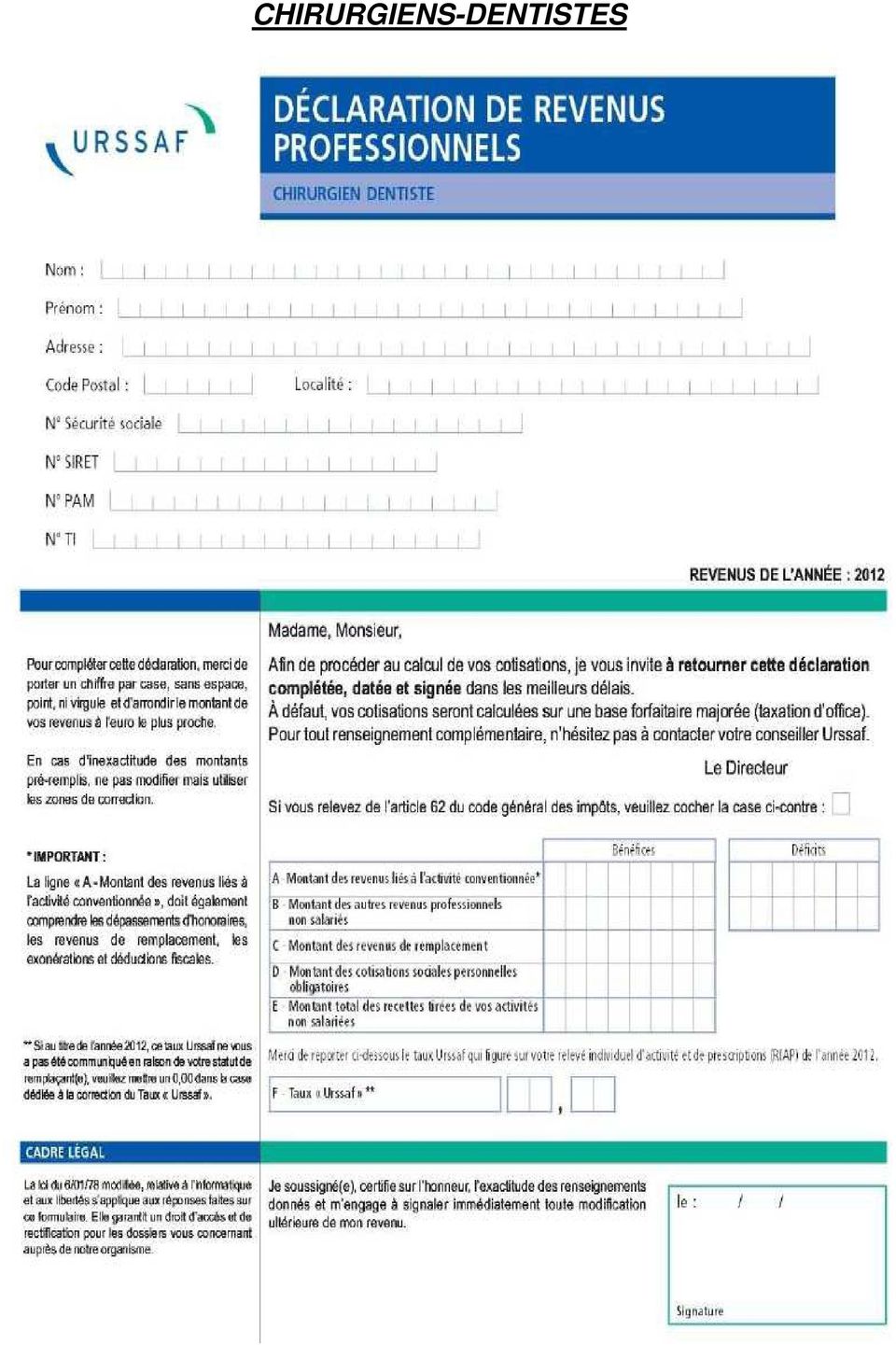

13 CHIRURGIENS-DENTISTES

14 ASSURANCE MALADIE

15 ASSURANCE MALADIE PROFESSION LIBERALE TAUX DE COTISATION COTISATION REGIME MALADIE OBLIGATOIRE: 6,50 % Assiette de cotisation égale à : L assiette sociale globale Taux de cotisation de 6,50 % Pas de cotisation maximale : Assiette sociale prise en compte dans sa totalité Cotisation minimale 2014: x 6,50 % = 976 (Basée sur une assiette égale à 40% du plafond de la Sécurité Sociale) A partir de 2013, pour les assurés ayant un revenu inférieur à ce seuil de 40 % du plafond de la Sécurité Sociale, cette cotisation minimum sera réduite sous forme d une exonération linéaire et dégressive. La cotisation minimale pour un assuré ayant revenu nul devrait être de 650 /an. La cotisation est réglée MENSUELLEMENT ou par TRIMESTRE sur demande.

16 ASSURANCE MALADIE ARTISAN - COMMERCANT TAUX DE COTISATION COTISATION REGIME MALADIE OBLIGATOIRE: 0,70 % et 6,50 % Assiette de cotisation égale à : La part de l assiette sociale limitée à cinq plafonds de la Sécurité Sociale ( pour 2014) Taux de cotisation de 0,70 % L assiette sociale globale Taux de cotisation de 6,50 % Pas de cotisation maximale : Assiette sociale prise en compte dans sa totalité Cotisation minimale : x 7,20 % = (Basée sur une assiette égale à 40% du plafond de la sécurité Sociale) A partir de 2013, pour les assurés ayant un revenu inférieur à ce seuil de 40 % du plafond de la Sécurité Sociale, cette cotisation minimum sera réduite sous forme d une exonération linéaire et dégressive. La cotisation minimale pour un assuré ayant revenu nul devrait être de 650 /an. La cotisation est réglée MENSUELLEMENT ou par TRIMESTRE sur demande.

17 ASSURANCE MALADIE REGLE DE COTISATION COTISATION 2014 Cotisation provisionnelle (Règlement le 5 ou le 20 de chaque mois) Assiette sociale taux de cotisation / 10 mois = Cotisation 2012 x Provisionnelle de janvier à octobre Régularisation de l année 2013 (Règlement le 5 ou 20 Novembre / Décembre 2014) Ajustement définitif de la cotisation 2013 sur les deux derniers mois de 2014 : (+) ou (-) Assiette sociale 2013 x taux de cotisation (-) cotisation provis. = 2013 Solde Cotisation Définitive 2013 Montant total de la cotisation annuelle

Assiette sociale 2013 x taux de cotisation (-) cotisation provis.")

18 ASSURANCE MALADIE DES PRATICIENS ET AUXILIAIRES MEDICAUX CONVENTIONNES MODIFICATION AU 1 ER JANVIER 2014 Pas de cotisation maximale : Assiette sociale pris en compte dans sa totalité Pas de cotisation minimale : Si Assiette sociale = 0 ---> Cotisation = 0 Ajustement : La cotisation versée en 2014 est provisionnelle. Elle sera régularisée sur la base de l assiette réelle des revenus conventionnés nets de dépassement en Année 2015.

19 ASSURANCE MALADIE DES PRATICIENS ET AUXILIAIRES MEDICAUX CONVENTIONNES TAUX DE COTISATION MEDECINS NON SPECIALISTES SECTEUR I - CHIRURGIENS-DENTISTES - SAGES-FEMMES - AUXILIAIRES MEDICAUX (TOUS SONT CONVENTIONNES) 0,11 % La CONTRIBUTION SOCIALE DE SOLIDARITE de 10 % est inclue dans le taux de cotisation ci-dessus. Les caisses d'assurance maladie prennent en charge directement le versement d'une cotisation de 9,70 % de l'assiette. MEDECINS SPECIALISTES SECTEUR I (CONVENTIONNES) 0,11 % La CONTRIBUTION SOCIALE DE SOLIDARITE de 10 % est inclue dans le taux de cotisation ci-dessus. Les caisses d'assurance maladie prennent en charge directement le versement d'une cotisation de 9,70 % de l'assiette. MEDECINS SECTEUR II SUR OPTION : (CONVENTIONNES) 9,81 % La CONTRIBUTION SOCIALE DE SOLIDARITE de 10 % est inclue dans le taux de cotisation ci-dessus.

9,81 % La CONTRIBUTION SOCIALE DE SOLIDARITE de 10 % est inclue dans le taux de cotisation ci-dessus.")

20 ALLOCATIONS FAMILIALES ET CSG - CRDS

21 U.R.S.S.A.F - C.S.G - C.R.D.S TAUX DE COTISATION COTISATION ALLOCATIONS FAMILIALES : 5,25 % Assiette de cotisation égale : L assiette sociale globale Taux de cotisation de 5,25 % Cotisation maximale et minimale : - Pas de cotisation maximale car l assiette sociale globale est prise en compte, - Pas de cotisation minimale car le travailleur non salarié peut être exonéré si son assiette sociale est inférieur à une limite égale à la base annuelle de calcul des allocations familiales (soit en 2014). COTISATION C.S.G : 7,50 % Assiette de cotisation = Assiette sociale globale + Charges sociales Non salariées COTISATION C.R.D.S : 0,50 % Assiette de cotisation = Assiette sociale globale + Charges sociales Non salariées

22 U.R.S.S.A.F - C.S.G - C.R.D.S MEDECINS CONVENTIONNES SECTEUR I TAUX DE COTISATION COTISATION ALLOCATIONS FAMILIALES : MEDECINS GENERALISTES CONVENTIONNES COTISATION ALLOCATIONS FAMILIALES : MEDECINS SPECIALISTES CONVENTIONNES 0,25 % et 2,35 % 0,25 % et 2,35 % Assiette de cotisation égale : à la part de l Assiette sociale inférieure au plafond de la Sécurité Sociale ( pour 2014) à la part de l Assiette sociale supérieure au plafond de la Sécurité Sociale ( pour 2014) Taux de cotisation de 0,25 % Taux de cotisation de 2,35 % Cotisation maximale et minimale : - Pas de cotisation maximale car l assiette sociale globale est prise en compte, - Pas de cotisation minimale car le travailleur non salarié peut être exonéré si son assiette sociale est inférieur à une limite égale à la base annuelle de calcul des allocations familiales (soit en 2014). COTISATION C.S.G : 7,50 % Assiette de cotisation = Assiette sociale globale + Charges sociales Non salariées COTISATION C.R.D.S : 0,50 % Assiette de cotisation = Assiette sociale globale + Charges sociales Non salariées

23 U.R.S.S.A.F - C.S.G - C.R.D.S REGLE DE COTISATION COTISATION 2014 Cotisation provisionnelle (Règlement le 5 ou le 20 de chaque mois) Assiette sociale taux de cotisation / 10 mois = Cotisation 2012 x Provisionnelle de janvier à octobre Régularisation de l année 2013 (Règlement le 5 ou 20 Novembre / Décembre 2014) Ajustement définitif de la cotisation 2013 sur les deux derniers mois de 2014 : (+) ou (-) Assiette sociale 2013 x taux de cotisation (-) cotisation provis. = 2013 Solde Cotisation Définitive 2013 Montant total de la cotisation annuelle

24 ASSURANCE VIEILLESSE «PROFESSION LIBERALE»

25 ASSURANCE VIEILLESSE LIBERALE DE BASE TAUX DE COTISATION COTISATION REGIME VIEILLESSE OBLIGATOIRE: 10,10 % et 1,87 % Assiette de cotisation limitée à : la part de l Assiette sociale limitée à 85 % du plafond de la Sécurité Sociale ( pour 2014) Taux de cotisation de 1,87 % la part de l Assiette sociale allant de 85 % à cinq plafonds de la Sécurité Sociale (de à en 2014) Taux de cotisation de 10,10 % Cotisation maximale 2014 : x 10,10 % x 1,87 % = Cotisation minimale : x 10,10 % = 199 La Cotisation provisionnelle est calculée sur l Assiette sociale de l année N-2, soit par exemple l Assiette sociale de l année 2012 pour le calcul de la provision de l année La Cotisation provisionnelle est définitivement ajustée deux ans plus tard.

26 Exemple de Cotisation dans le Régime de Base Libéral Assiette de cotisation (= Revenu N 2) Première tranche x 10,10 % = Deuxième tranche 0 TOTAL Assiette de cotisation (= Revenu N 2) Première tranche x 10,10 % = Deuxième tranche ( ) = x 1,87 % = 525 TOTAL 3 749

27 ASSURANCE VIEILLESSE LIBERALE COMPLEMENTAIRE SECTION PROFESSIONNELLE Régimes Complément. Obligatoires Vieillesse Cotisation Facultative de Conjoint Régime Invalidité Décès Régime des Avantages Sociaux Vieillesse (conventionnés seulement) NOTAIRES Oui OFFICIERS MINISTERIELS Oui Oui Oui - MEDECINS Oui - Oui Oui CHIRURGIENS-DENTISTES Oui - Oui Oui PHARMACIENS Oui - Oui - SAGES-FEMMES Oui - Oui Oui AUXILIAIRES MEDICAUX Oui - Oui Oui VETERINAIRES Oui Oui Oui - AGENTS D'ASSURANCES Oui - Oui - EXPERTS-COMPTABLES Oui Oui Oui - GEOMETRES Oui Oui Oui - ARTISTES, PROFESSEURS Oui Oui Oui - ARCHITECTES, CONSEILS Oui Oui Oui -

28 ASSURANCE VIEILLESSE «COMMERCANT»

29 ASSURANCE VIEILLESSE COMMERCANTE TAUX DE COTISATION COTISATION REGIME VIEILLESSE DE BASE : 17,15 % et 0,20 % Assiette de cotisation égale à : La part de l assiette sociale limitée au plafond de la Sécurité Sociale ( pour 2014) L assiette sociale globale Taux de cotisation de 17,15 % Taux de cotisation de 0,20 % Pas de cotisation maximale : Assiette sociale prise en compte dans sa totalité Cotisation provisionnelle minimale : x 17,15 % = 338 (basée sur une assiette permettant la validation de un trimestre au titre de la retraite) Assiette : 200 heures de SMIC (valeur au 1er Janvier 2014) La Cotisation provisionnelle, calculée sur l Assiette sociale de l année N-2, soit par exemple l Assiette sociale de l année 2012 pour le calcul de la provision de l année La Cotisation provisionnelle est définitivement ajustée l année suivante.

30 ASSURANCE VIEILLESSE COMMERCANTE TAUX DE COTISATION COTISATION REGIME OBLIGATOIRE : 7 % et 8 % Assiette de cotisation égale à : La part de l assiette sociale limitée à un seuil de en 2014 La part de l assiette sociale allant du seuil à quatre plafonds de la Sécurité Sociale (de à pour 2014) Taux de cotisation de 7 % Taux de cotisation de 8 % Cotisation maximale : x 7 % x 8 % = Cotisation minimale : x 7 % = 138 La Cotisation provisionnelle est définitivement ajustée l année suivante.

31 ASSURANCE VIEILLESSE COMMERCANTE TAUX DE COTISATION COTISATION REGIME INVALIDITE - DECES : 1,10 % Assiette de cotisation limitée au plafond de la Sécurité Sociale ( pour l année 2014) Cotisation maximale : x 1,10 % = 413 Cotisation minimale : x 1,10 % = 83 (basée sur une assiette égale à 20 % du plafond Sécurité Sociale) Cotisation définitive - Pas d ajustement.

32 ASSURANCE VIEILLESSE COMMERCANTE REGLE DE COTISATION COTISATION 2014 Cotisation provisionnelle (Règlement le 5 ou le 20 de chaque mois) Assiette sociale 2012 x Taux retraite base (17,15 %) + Taux retraite comp. (7 % et 8 %) + Taux rég. inv-décès (1,10 %) / 10 mois = de janvier à octobre 2014 Cotisation Provisionnelle 2014 Régularisation de l année 2013 (Règlement le 5 ou 20 Novembre / Décembre 2014) Assiette sociale 2013 x Taux retraite base (-) cotisation provis. = 2013 Taux Retraite compl (-) cotisation provis Solde Cotisation Définitive 2013

33 DEBUT D ACTIVITE

34 Début d activité REGLE GENERALE S applique à toutes les cotisations : Maladie Allocations familiales Csg - Crds Vieillesse ORGANIC - AVA Vieillesse base Libérale 1/ Assiette de cotisation forfaitaire - En 1 ère année : 19 % du Plafond de la Sécurité Sociale : soit en En 2ème année : 27 % du Plafond de la Sécurité Sociale : soit en / Règlement des cotisations Droit à un délai minimum de 90 jours entre le début d activité et le premier versement des cotisations.

35 Début d activité ASSURANCE MALADIE Cotisation de 6,50 % ou 7,20 % appelée sur une assiette forfaitaire égale : - En 1 ère année Valeur 2014 : x 6,50 % = 464 (Profession Libérale) x 6,50 % x 0,70 % = 569 (Artisan Commerçant) Ces montants sont calculés au prorata du nombre de jours d exercice réel dans la première année. - En 2 ème année Valeur 2014 : x 6,50 % = 659 (Profession Libérale) x 6,50 % x 0,70 % = 764 (Artisan Commerçant) L ajustement définitif de ces deux premières années est réalisé dans les conditions normales après connaissance de l Assiette sociale réelle de la première année et la deuxième année d activité. Il ne peut être qu à la hausse car la cotisation minimum «Assurance Maladie» est supérieure à l assiette de début d activité.

36 Début d activité URSSAF C.S.G C.R.D.S Cotisation de 5,25 % appelée sur une assiette forfaitaire égale : - En 1 ère année Valeur 2014 : x 5,25 % = 375 Cette cotisation forfaitaire s applique à titre provisionnel jusqu au 31 Décembre de l année civile du début d activité. La même assiette s applique à la CSG et à la CRDS. Valeur 2014 : x 8,00 % = En 2 ème année Valeur 2014 : x 5,25 % = 532 La même assiette s applique à la CSG et à la CRDS. Valeur 2014 : x 8,00 % = 811 L ajustement définitif de ces deux premières années est réalisé dans les conditions normales après connaissance de l Assiette sociale réelle de la première année et la deuxième année d activité.

37 Début d activité ASSURANCE VIEILLESSE LIBERALE Cotisation de 10,10 % appelée sur une assiette forfaitaire égale : - En 1 ère année Valeur 2014 : x 10,10 % = 721 Ce montant est proratisé au titre du régime d affiliation de la première année. - En 2 ème année Valeur 2014 : x 10,10 % = AJUSTEMENT ULTERIEUR : La cotisation de première année est ajustée en année N + 1 sur la base de l Assiette sociale réelle. La cotisation de la deuxième année est ajustée en année N + 2 sur la base de l Assiette sociale réelle. L ajustement est effectué sur la base de l Assiette sociale réelle dans les limites «minimum» de 5,25 % du plafond de la Sécurité Sociale et «maximum» de cinq plafonds de la Sécurité Sociale.

38 Début d activité ASSURANCE VIEILLESSE DE BASE ARTISANALE ET COMMERÇANTE Cotisation de 17,15 % appelée sur une assiette forfaitaire égale : - En 1 ère année Valeur 2014 : x 17,15 % = Ce montant est proratisé au titre du régime d affiliation de la première année. - En 2 ème année Valeur 2014 : x 17,15 % = AJUSTEMENT ULTERIEUR : La cotisation de première année est ajustée en année N + 1 sur la base de l Assiette sociale réelle. La cotisation de la deuxième année est ajustée en année N + 2 sur la base de l Assiette sociale réelle. L ajustement est effectué sur la base de l Assiette sociale réelle dans les limites «minimum» de 5,25 % du plafond de la Sécurité Sociale et «maximum» du plafond de la Sécurité Sociale.

39 Début d activité ASSURANCE VIEILLESSE COMPLEMENTAIRE RSI ET INVALIDITE-DECES RSI Cotisation appelée sur une assiette forfaitaire égale : - Pour la Complémentaire retraite : 7 % - Pour l Invalidité décès : Artisans = 1,60 % Commerçants = 1,10 % - En 1 ère année Valeur 2014 : x 7% = 499 Valeur 2014 : x 1,60 % ou 1,10 % ² - En 2 ème année Valeur 2014 : x 7 % = 710 Valeur 2014 : x 1,60 % ou 1,10 % L ajustement définitif de la cotisation de retraite complémentaire de ces deux premières années est réalisé dans les conditions normales après connaissance e l Assiette sociale réelle de la première année et la deuxième année d activité.

L ASSURANCE VIEILLESSE DES PROFESSIONS LIBERALES

CNAVPL L ASSURANCE VIEILLESSE DES PROFESSIONS LIBERALES Un modèle solidaire, adapté aux spécificités des professions libérales Des retraites par et pour les professionnels libéraux Forts de leurs aspirations

CNAVPL L ASSURANCE VIEILLESSE DES PROFESSIONS LIBERALES Un modèle solidaire, adapté aux spécificités des professions libérales Des retraites par et pour les professionnels libéraux Forts de leurs aspirations

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l'échéancier de cotisations et contributions sociales 2015

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Le montant des indemnités journalières est équivalent à 50% de votre revenu annuel moyen des 3 dernières années civiles.

[LES ARTISANS] RSI Tous les artisans doivent se faire inscrire au répertoire des métiers, s affilier à divers organismes sociaux et avoir suivi un stage d initiation à la gestion ou stage de préparation

[LES ARTISANS] RSI Tous les artisans doivent se faire inscrire au répertoire des métiers, s affilier à divers organismes sociaux et avoir suivi un stage d initiation à la gestion ou stage de préparation

LES AIDES AUX PERSONNES AGÉES

GUIDE Liens sur les sites officiels : www.service-public.fr et www.social-sante.gouv.fr Sur la Page d accueil du site clic sur particuliers Ou accès direct sur le lien de page correspondante 1 Page mise

GUIDE Liens sur les sites officiels : www.service-public.fr et www.social-sante.gouv.fr Sur la Page d accueil du site clic sur particuliers Ou accès direct sur le lien de page correspondante 1 Page mise

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

Ma retraite. Mode d emploi. Le guide pour comprendre et préparer sa retraite

Ma retraite Mode d emploi Le guide pour comprendre et préparer sa retraite 1 1/ MA RETRAITE SELON MON STATUT page 8 Mes droits en fonction de mon statut professionnel 2/ MA RETRAITE AU CAS PAR CAS page

Ma retraite Mode d emploi Le guide pour comprendre et préparer sa retraite 1 1/ MA RETRAITE SELON MON STATUT page 8 Mes droits en fonction de mon statut professionnel 2/ MA RETRAITE AU CAS PAR CAS page

Guide de l assurance vieillesse des professions libérales

Guide de l assurance vieillesse des professions libérales Edition 2013 ASSURANCE VIEILLESSE DES PROFESSIONS LIBERALES GUIDE 2013 AVIS AUX LECTEURS Cette publication, poursuivant un objectif de vulgarisation

Guide de l assurance vieillesse des professions libérales Edition 2013 ASSURANCE VIEILLESSE DES PROFESSIONS LIBERALES GUIDE 2013 AVIS AUX LECTEURS Cette publication, poursuivant un objectif de vulgarisation

La protection sociale du travailleur indépendant OCTOBRE 2012

La protection sociale du travailleur indépendant OCTOBRE 2012 1 Les missions du RSI et le partage des compétences RSI Gère le dossier du cotisant sous tous ses aspects administratifs (affiliations, radiations)

La protection sociale du travailleur indépendant OCTOBRE 2012 1 Les missions du RSI et le partage des compétences RSI Gère le dossier du cotisant sous tous ses aspects administratifs (affiliations, radiations)

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

Professions indépendantes

Professions indépendantes 6 e ÉDITION mars 2007 Vous envisagez d exercer une activité médicale ou paramédicale à titre libéral en optant pour un régime conventionné auprès de votre CPAM (Caisse primaire

Professions indépendantes 6 e ÉDITION mars 2007 Vous envisagez d exercer une activité médicale ou paramédicale à titre libéral en optant pour un régime conventionné auprès de votre CPAM (Caisse primaire

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

Artisan Commerçant Industriel Profession libérale

Mars Février 2011 2008 Artisan Commerçant Industriel Profession libérale / votre projet d entreprise / du projet à la création / votre protection sociale artisans commerçants professions libérales auto

Mars Février 2011 2008 Artisan Commerçant Industriel Profession libérale / votre projet d entreprise / du projet à la création / votre protection sociale artisans commerçants professions libérales auto

La protection sociale du travailleur non salarié

La protection sociale du travailleur non salarié MAJ janvier 2014 Le régime social des travailleurs indépendants Le RSI Le régime social des indépendants Vous êtes en : EI (Entreprise Individuelle), EURL

La protection sociale du travailleur non salarié MAJ janvier 2014 Le régime social des travailleurs indépendants Le RSI Le régime social des indépendants Vous êtes en : EI (Entreprise Individuelle), EURL

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Auto-entrepreneur. Pensez à votre protection sociale. (présenté par Alain Rousselet RSI Centre)

") Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Que couvre la protection sociale obligatoire?

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

INFORMATIONS POUR LES JEUNES AVOCATS

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

QUI PEUT BENEFICIER D UNE EXONERATION DE COTISATIONS?

Les cotisations des non-salariés agricoles obéissent à une règle d annualité prévue par le décret n 84-936 du 22.10.1984 ; c est-à-dire qu elles sont émises pour l année civile complète, en fonction de

Les cotisations des non-salariés agricoles obéissent à une règle d annualité prévue par le décret n 84-936 du 22.10.1984 ; c est-à-dire qu elles sont émises pour l année civile complète, en fonction de

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Les retraites en France

Les retraites en France Les principales dispositions légales relatives à l âge de la retraite sont liées aux seuils de 60 ans et 65 ans et une retraite à taux plein est obtenue lorsque le nombre de trimestres

Les retraites en France Les principales dispositions légales relatives à l âge de la retraite sont liées aux seuils de 60 ans et 65 ans et une retraite à taux plein est obtenue lorsque le nombre de trimestres

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Votre régime vieillesse complémentaire obligatoire

Artisans, commerçants, agriculteurs, à Saint-Pierre et Miquelon Votre régime vieillesse complémentaire obligatoire Édition 2015 VOTRE RÉGIME VIEILLESSE COMPLÉMENTAIRE OBLIGATOIRE Depuis le 1 er juillet

Artisans, commerçants, agriculteurs, à Saint-Pierre et Miquelon Votre régime vieillesse complémentaire obligatoire Édition 2015 VOTRE RÉGIME VIEILLESSE COMPLÉMENTAIRE OBLIGATOIRE Depuis le 1 er juillet

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement [email protected] Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement [email protected] Annexes :

Direction de la sécurité sociale Sous-direction du Financement de la sécurité sociale Bureau 5D Recettes fiscales

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

Les problématiques des régimes d assurance vieillesse. des professions libérales

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

L Environnement Social de l Artisan. En partenariat avec

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

Cahier du patrimoine. Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

note informative madelin les particularités du régime des tns (TRAVAILLEURS NON SALARIÉS) www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN!

www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN!") note informative sur la loi madelin les particularités du régime des tns (TRAVAILLEURS NON SALARIÉS) www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! le principe de la loi madelin sommaire Le principe

note informative sur la loi madelin les particularités du régime des tns (TRAVAILLEURS NON SALARIÉS) www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! le principe de la loi madelin sommaire Le principe

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Votre guide retraite et prévoyance

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

avocat architecte expert médecin chirurgien dentiste vétérinaire pharmacien infirmier kinésithérapeute étudiant avocat AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Prévoyance des expertsexperts-comptables

Prévoyance des expertsexperts-comptables Faire les bons choix Objectifs de l intervention Répondre aux questions des experts-comptables relevant de la Cavec Au titre de la prévoyance, est-il préférable

Prévoyance des expertsexperts-comptables Faire les bons choix Objectifs de l intervention Répondre aux questions des experts-comptables relevant de la Cavec Au titre de la prévoyance, est-il préférable

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

N UTILISEZ PAS L ATTESTATION RECUE DE L URSSAF : CETTE DERNIERE NE TIENT PAS COMPTE DE LA CRDS NON DEDUCTIBLE.

AAPL74 1) CAS DE REMBOURSEMENT DE COTISATIONS «REGULARISATION DE COTISATIONS 2010» METHODE PRATIQUE DE CALCUL POUR DETERMINER LA CSG-CRDS DE L EXERCICE 2011 A PARTIR D EXEMPLE CHIFFRE SELON MODELES CI-APRES

AAPL74 1) CAS DE REMBOURSEMENT DE COTISATIONS «REGULARISATION DE COTISATIONS 2010» METHODE PRATIQUE DE CALCUL POUR DETERMINER LA CSG-CRDS DE L EXERCICE 2011 A PARTIR D EXEMPLE CHIFFRE SELON MODELES CI-APRES

Ma retraite. mode d'emploi. Le guide. pour comprendre. et préparer. sa retraite

Ma retraite mode d'emploi Le guide pour comprendre et préparer sa retraite Avant-propos Sommaire Retraite à la française Le panorama des régimes de retraite Principes communs de fonctionnement Mots-clés

Ma retraite mode d'emploi Le guide pour comprendre et préparer sa retraite Avant-propos Sommaire Retraite à la française Le panorama des régimes de retraite Principes communs de fonctionnement Mots-clés

Assurance Santé et Prévoyance. PACK PRO ENTREPRISE Exigez la référence.

Assurance Santé et Prévoyance PACK PRO ENTREPRISE Exigez la référence. CIPRÉS vie Pack Pro Entreprise TNS Les solutions Prévoyance et Santé à la hauteur de vos ambitions. Ne choisissez plus entre performance

Assurance Santé et Prévoyance PACK PRO ENTREPRISE Exigez la référence. CIPRÉS vie Pack Pro Entreprise TNS Les solutions Prévoyance et Santé à la hauteur de vos ambitions. Ne choisissez plus entre performance

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Intervenants. Philippe SORIA. Gilles GOURMAND. Direction Technique GAN ASSURANCE VIE. Expert-Comptable

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite INTRODUCTION Se préparer à bien vivre sa retraite c est important!

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite INTRODUCTION Se préparer à bien vivre sa retraite c est important!

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

1. ORGANISMES DU REGIME GENERAL

Liste des organismes de protection sociale entrant dans le champ du RNCPS Version du 17/06/2014 1. ORGANISMES DU REGIME GENERAL Agence centrale des organismes de sécurité sociale (ACOSS) Caisse nationale

Liste des organismes de protection sociale entrant dans le champ du RNCPS Version du 17/06/2014 1. ORGANISMES DU REGIME GENERAL Agence centrale des organismes de sécurité sociale (ACOSS) Caisse nationale

Le Guide de votre retraite

Le Guide de votre retraite Édition janvier 2014 Bienvenue à l Ircantec Vous êtes affilié(e) à l Ircantec. Ce guide a pour objet de vous présenter votre caisse de retraite complémentaire et la façon dont,

Le Guide de votre retraite Édition janvier 2014 Bienvenue à l Ircantec Vous êtes affilié(e) à l Ircantec. Ce guide a pour objet de vous présenter votre caisse de retraite complémentaire et la façon dont,

2012 Artisans, commerçants et industriels, professionnels libéraux

2012 Artisans, commerçants et industriels, professionnels libéraux OBJECTIF ENTREPRISE 2 e édition PRÉPARER SON PROJET SE LANCER DANS LA CRÉATION CONNAÎTRE SA PROTECTION SOCIALE 3 Sommaire 04 Préparer

2012 Artisans, commerçants et industriels, professionnels libéraux OBJECTIF ENTREPRISE 2 e édition PRÉPARER SON PROJET SE LANCER DANS LA CRÉATION CONNAÎTRE SA PROTECTION SOCIALE 3 Sommaire 04 Préparer

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

GERANCE MINORITAIRE OU MAJORITAIRE : QUEL EST LE MEILLEUR STATUT?

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

Arélia Multisupport. Une meilleure retraite demain, des avantages fiscaux dès aujourd hui! Fiscalité Madelin

Arélia Multisupport Une meilleure retraite demain, des avantages fiscaux dès aujourd hui! Fiscalité Madelin Pourquoi renforcer dès aujourd hui votre futur niveau de vie? Les TNS (1) particulièrement concernés

Arélia Multisupport Une meilleure retraite demain, des avantages fiscaux dès aujourd hui! Fiscalité Madelin Pourquoi renforcer dès aujourd hui votre futur niveau de vie? Les TNS (1) particulièrement concernés

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2013

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

TRAVAILLEUR INDEPENDANT MEMENTO SOCIAL DEMARRER UNE ACTIVITE INDEPENDANTE version 01/2010

TRAVAILLEUR INDEPENDANT MEMENTO SOCIAL DEMARRER UNE ACTIVITE INDEPENDANTE version 01/2010 AFFILIATION COUVERTURE SOCIALE PLURIACTIVITE CREATION D ACTIVITE Ce petit mémento à pour objectif de vous présenter

TRAVAILLEUR INDEPENDANT MEMENTO SOCIAL DEMARRER UNE ACTIVITE INDEPENDANTE version 01/2010 AFFILIATION COUVERTURE SOCIALE PLURIACTIVITE CREATION D ACTIVITE Ce petit mémento à pour objectif de vous présenter

Praticiens et auxiliaires médicaux conventionnés La protection sociale du créateur d entreprise

Praticiens et auxiliaires médicaux conventionnés La protection sociale du créateur d entreprise Professions indépendantes 12 e édition - janvier 2013 Vous envisagez d exercer une activité médicale ou paramédicale

Praticiens et auxiliaires médicaux conventionnés La protection sociale du créateur d entreprise Professions indépendantes 12 e édition - janvier 2013 Vous envisagez d exercer une activité médicale ou paramédicale

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

NCE VETERINAIRESLIBERAUX RETRAITEPREVOYAN PREVOYANCE VETERINAIRESLIBERAUX RETRAITE. retraiteprevoyance veteriaux VETERI

INAIRESLIBERAUX RETRAITEPREVOYANCE VETERI UX RETRAITEPREVOYANCE VETERINAIRESLIBERA PREVOYANCE VETERINAIRESLIBERAUX RETRAITE INAIRESLIBERAUX NCE VETERINAIRESLIBERAUX RETRAITEPREVOYAN UX RETRAITE PREVOYANCE

INAIRESLIBERAUX RETRAITEPREVOYANCE VETERI UX RETRAITEPREVOYANCE VETERINAIRESLIBERA PREVOYANCE VETERINAIRESLIBERAUX RETRAITE INAIRESLIBERAUX NCE VETERINAIRESLIBERAUX RETRAITEPREVOYAN UX RETRAITE PREVOYANCE

Cédants et Repreneurs d Affaires 22 juin 2010. Rémunération du repreneur en LBO : Optimisations fiscale et sociale

Cédants et Repreneurs d Affaires 22 juin 2010 Rémunération du repreneur en LBO : Optimisations fiscale et sociale Optimisation fiscale : Maître Sylvie Lérat, avocat associé spécialiste en droit fiscal

Cédants et Repreneurs d Affaires 22 juin 2010 Rémunération du repreneur en LBO : Optimisations fiscale et sociale Optimisation fiscale : Maître Sylvie Lérat, avocat associé spécialiste en droit fiscal

LA RETRAITE Madelin. Option 2T, rente couple réversion totale (100%) :

:") LA RETRAITE Madelin Type de contrat Multisupport - Rente viagère différée en euros destinée aux professions non salariés. Date de création 2008. Agede l adhérent 18 à 74 ans - âge de départ à la retraite

LA RETRAITE Madelin Type de contrat Multisupport - Rente viagère différée en euros destinée aux professions non salariés. Date de création 2008. Agede l adhérent 18 à 74 ans - âge de départ à la retraite

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

2014 Artisans, industriels et commerçants, professionnels libéraux

2014 Artisans, industriels et commerçants, professionnels libéraux OBJECTIF ENTREPRISE 1 re édition PRÉPARER SON PROJET SE LANCER DANS LA CRÉATION CONNAÎTRE SA PROTECTION SOCIALE Sommaire 04 Préparer son

2014 Artisans, industriels et commerçants, professionnels libéraux OBJECTIF ENTREPRISE 1 re édition PRÉPARER SON PROJET SE LANCER DANS LA CRÉATION CONNAÎTRE SA PROTECTION SOCIALE Sommaire 04 Préparer son

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques sociaux.

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

LA SECURITE SOCIALE EN FRANCE

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

face face Retraite Et si on parlait de votre retraite?

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

La protection sociale

Profession libérale Hors secteur médical et paramédical La protection sociale du créateur d entreprise ( ) 16 e édition - À jour au 1 er janvier 2015 1 Services aux cotisants Études et statistiques Services

Profession libérale Hors secteur médical et paramédical La protection sociale du créateur d entreprise ( ) 16 e édition - À jour au 1 er janvier 2015 1 Services aux cotisants Études et statistiques Services

PROTéGER ÊTRE PROTéGÉ

prévoyance PROTéGER ÊTRE PROTéGÉ L OFFRE AG2R LA MONDIALE POUR LES PROFESSIONNELS AG2R LA MONDIALE offre une gamme étendue de solutions de santé, prévoyance, épargne, retraite. professionnels santé Complémentaire

prévoyance PROTéGER ÊTRE PROTéGÉ L OFFRE AG2R LA MONDIALE POUR LES PROFESSIONNELS AG2R LA MONDIALE offre une gamme étendue de solutions de santé, prévoyance, épargne, retraite. professionnels santé Complémentaire