MANUEL D UTILISATION DE LA DECLARATION S.I.G.A.D

|

|

|

- Vivien Bordeleau

- il y a 10 ans

- Total affichages :

Transcription

1 MANUEL D UTILISATION DE LA DECLARATION S.I.G.A.D Système d Information et de Gestion Automatisée des Douanes 1

2 INTRODUCTION MASQUE PRINCIPAL SAISIE DECLARATION - Année agrément - Numéro agrément - Nom du transitaire - Adresse du transitaire - Code_postal de l adresse du transitaire - Année de la déclaration - Numéro de la déclaration - Date (de la journée en cours) - Régime économique - Bureau : chaque bureau douanier est codifié (exp. Alger port 10) - Articles : le nombre des articles de cette déclaration - Numéro du répertoire : conçernant le classement du dossier vis a vis du declarant. - Mode de paiement : mode de paient des D&T - Immédiat - Crédit - Consignation - Engagement - Code fiscal : concernant le propriétaire du registre de commerce (importateur). - Type de la société : - Prive : Sarl ou Eurl - Publique : Société National - Raison social : Dénomination de la société - Adresse de la société - Code postal de l adresse de la société - Fournisseur : (l exportateur) - Fournisseur étranger pour l importation - Fournisseur Local pour l exportation - Adresse du fournisseur - Code pays du fournisseur exp. 532 France pour une importation 28 Algerie pour une exportation Condition de livraison : - CFR : coûts et fret (paiement de la marchandise + Le fret (transport)) - CIF : coûts assurance fret (paiement marchandise + fret + assurance - DAF : rendu frontière (le prix de la marchandise +transport jusqu aux frontière. - DEQ : rendu a quai & droits acquitté. - DES : rendu exship. - FOB : free en bord (uniquement le prix de la marchandise(le fret c est l importateur qui le paie) Mode de financement : 1- Cash 2- Ligne de crédit 3- Echange de produit (dans le cadre du troc) 2

.")

3 4- Devise propre 5- Sans paiement (dans le cadre d un don) 6- Autres TYPE D OPERATION 1- Revente en état (dans le cas ou la marchandise est un produit fini). 2- Fonctionnement (matière première). 3- Investissement (dans le cadre d un investisseur national ou étranger). 4- Autres. NATURE DE LA TRANSACTION 1- Achat /vente sauf dans le cadre d un dons 2- Prêt a titre onéreux,location..(dans le cadre ou y a eu prêt ou location d un matériel (exp. Machine, engin de travaux.ext.). 3- Echange de marchandise dans le cadre du troc (exp. échange de marchandise entre pays africain ). 4- Transactions sans contrepartie. VOIR Figure (1) Figure (1) 3

. 3- Echange de marchandise dans le cadre du troc (exp.")

4 DEUXIEME MASQUE : Relation entre Acheteur/Vendeur : 1- Indépendance totale (dans ce cas la relation entre l acheteur et le vendeur est indépendante). 2- Succursale : 3- Distributeur 4- Concessionnaire exclusif Pays provenance Code pays : chaque pays est codifié exp. France 532,chine 321,algerie 28 ext.. Mode de transport 1- Maritime : mode de transport par bateaux (port). 2- Aérien : mode de transport avion,cargo (Aéroport). 3- Cabotage : (voie maritime national exp. Port d Alger--- port de Annaba). 4- Ferroviaire :marchandise transporter par train entre pays voisins (algerietunisie). 5- Routier :marchandise transporter par camion qui traverse des frontière terrestre. 6- Autres. Nature de la déclaration C- colis postaux (colis envoyé par voix postale). D- définitive(manifesté soit manifeste maritime,aérien,routier,cabotage, ferroviaire ). E- bulletin de dépôt (exp. Fusil de chasse en dépôt sous douane). F- bagage accompagné (dans le cas ou le voyageurs entre en territoire national avec une marchandise à usage commercial ). G- véhicule couvet par un TPD (dans le cas ou le véhicule possède un tpd). H- folio apurant le manifeste (marchandise enlevé par folio ce dernier apure le manifeste). Type de dédouanement G- global (dans le cas ou la marchandise est dédouané globalement (la totalité)). P- partiel (dans le cas ou la marchandise est dédouané partiellement (le code de douane accepte le dédouanement de la marchandise en partiel). Nombre de colis - le nombre de colis déclaré. - Poids net : poids net de la marchandise déclarer. - Poids Brut : poids brut de la marchandise déclarer. 4

. 4- Ferroviaire :marchandise transporter par train entre pays voisins (algerietunisie).")

1- Bureau : bureau douanier ou la marchandise est entrée.")

5 Domiciliation bancaire 1- banque (chaque banque national est codifié exp. 2- agence chaque agence de la banque mère est aussi codifié. 3- Numéro de domiciliation Régime précèdent dans le cas ou une mise a la consommation suite a une admission temporaire (A/T) 1- Bureau : bureau douanier ou la marchandise est entrée. 2- Numéro : - année de la déclaration - numéro de la déclaration 3- Régime : Le régime douanier dons la déclaration est enregistré a l entré en Algérie exp. A/T le régime Cas de transit Dans le cas ou la marchandise va subir un transit d un bureau douanier a un autre Pour sortir du territoire national a un pays voisin (exp. Tunisie) Bureau départ Bureau destinataire Alger port (bureau 10) el aioun (bureau 62) Dans ce cas une marchandise est entrée en algerie par le port d Alger pour être transite En Tunisie. Voir Figure (2) Figure (2) 5

. -s il y a assurance de la marchandise. 1-facture (PTFN) la touche F9 permet d obtenir la liste des monnaie qui existe. - Le montant déclarer.")

6 TROISIEME MASQUE : Dans cette étape c est la partie déclaration du montant de la marchandise a l achat (montant de la facture d achat). -s il y a d autres frais à l achat. -Fret (montant du transport). -s il y a assurance de la marchandise. 1-facture (PTFN) la touche F9 permet d obtenir la liste des monnaie qui existe. - Le montant déclarer. -Cours : chaque monnaie étrangère a son taux de change vis a vis la banque centrale. Même chose pour autre frais *Fret si conditions de livraison est déclarée en FOB. Voir Figure (3) Figure (3) 6

7 QUATRIEME MASQUE : dans cette étape c est la partie des documents joints a cette déclaration chaque document déposé dans le dossier est codifier exp. Le code document 600 = facture d achat non domicilier. Le code document 646 = note de détail. Le code document 620 = registre de commerce. Le code document 650 = avis d arrivée. Voir figure (4) Figure (4 ) 7

8 CINQUIEME MASQUE : le 5eme masque c est la partie détaillée de l article déclarée (type de marchandise) - Numéro article - Numéro de produit - Sous_position : chaque produit a une position dans le tarif et chaque position tarifaire a sa propre assiette des droits et taxes, et chaque position tarifaire a sa propre clé. EXP. La position véhicule sa clé c est Y. - Désignation commercial : la nature de la marchandise bien détaille. Exp. Véhicule Cartable. Café. - Prix unitaire article : le prix unitaire détaillé de l article. - Cours : le taux de change s affiche automatiquement selon la devise déclarée. - Unité facture :chaque marchandise a sa propre unité de mesure. Exp. Cent cent unités. U nombre/ unités (pièces et article). KG kilogramme exp. Pour le café, semoule. L litre exp. Huile (liquide). M métre exp. Tissu. 2U paires exp. Chaussures. 12U douzaines exp.tricot de peau - Qté /unité fact : la quantité de l unite facture. - Poids net article : - pour un seul article dans le cas declaration avec un seul article. -pour chaque article dans le cas d une declaration a plusieurs articles. - Origine produit : F9 pour obtenir le cose pays de l origine de produit. Exp. 321 chine (produit d origine chinois) - Qté compl : c est la quantité complémentaire pour le produit. Voir Figure (5 ) 8

9 Figure (5 ) D & Taxes (le systéme affiche l assiette des D&T et le montant pour chaque taxes ). Les D&T sont calculer automatiquement et la regle de calcul est sous forme : 1- en mode FOB : ptfn Montant * cours = valeurs en douanes 1 fret Montant * cours = valeurs en douanes 2 Autres frais Montant * cours = valeurs en douanes 3 Assurance Montant * cours = valeurs en douanes 4 Apres on à le total de la valeur en douane (vd1+vd2+vd3+vd4). 2- en mode CFR (coûts et fret) : ptfn montant * cours = valeurs en douanes1 autres frais * cours = valeurs en douanes 2 assurance * cours = valeurs en douanes 3 Apres on le total de la valeur en douane (vd1 +vd2+vd3). Pour le calcul des D&T exp. pour cette déclaration voir figure ( ) 9

: ptfn montant * cours = valeurs en douanes1 autres frais * cours = valeurs en douanes 2 assurance * cours = valeurs en douanes 3 Apres on le total de")

10 RD : VD * taux la RD le taux est de 4/1000 = x1 RFD : VD * taux la RFD le taux est de 2 % = x2 DD : VD * taux la DD le taux est de 15 % = x3 TVA : VD +x1+x2 * taux la TVA le taux est de 17 %. A la fin on obtient le montant des D & T. *NB/ le taux de la TVA & D.D est différents pour chaque position tarifaire La RFD,RD ont toujours les mêmes taux. *VERIFICATION DE LA DECLARATION AVANT VALIDATION : Avant de valider notre déclaration ont doit vérifier Apres la déclaration de l article après la déclaration de la quantité complémentaire le calcul des droits et taxes affiche le résultat (le montant des D&T) a paye pour cette article. 10

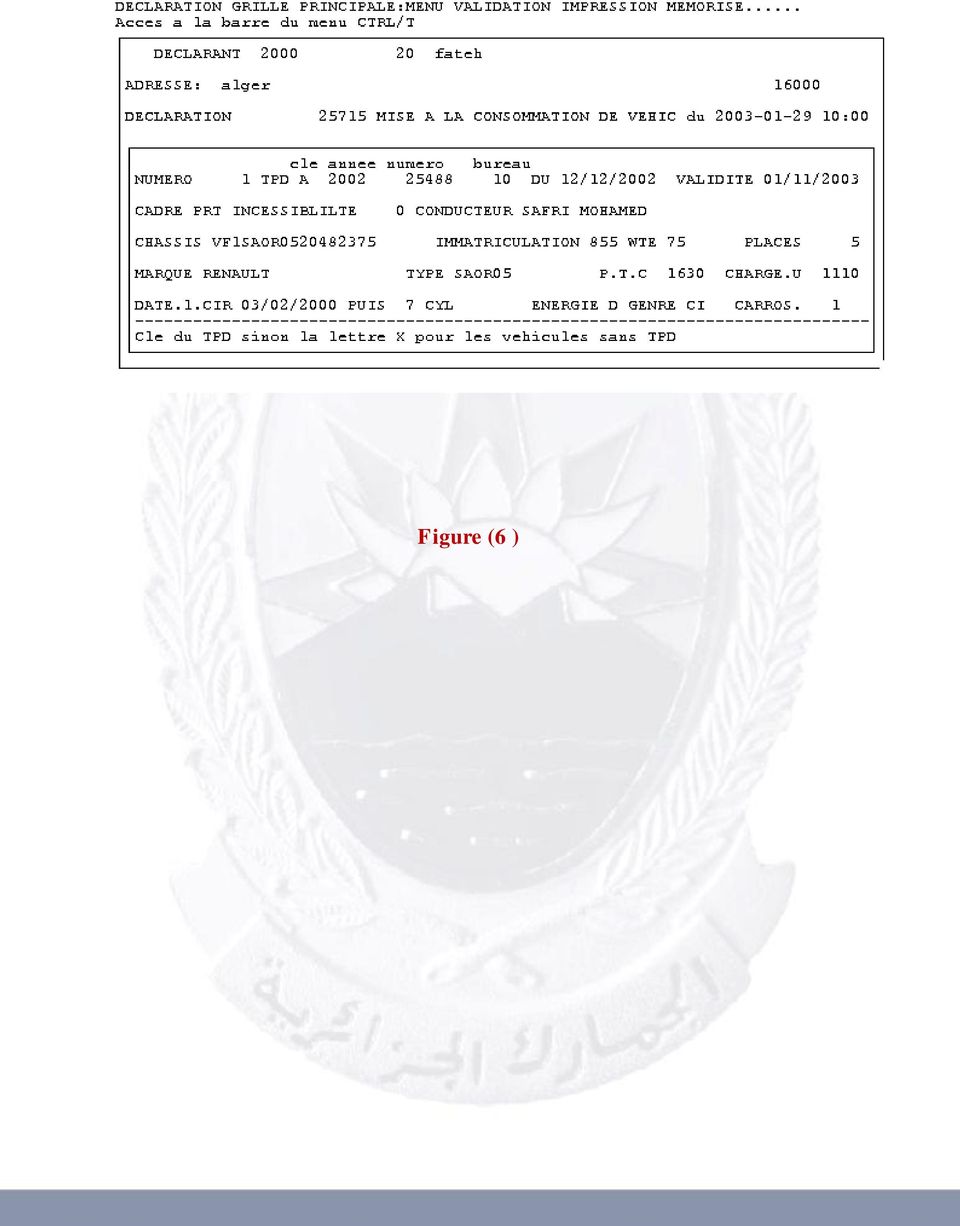

11 SIXIEME MASQUE : Le 6éme masque concerne uniquement pour le dédouanement du véhicule Régimes économique exp. Le régime 1004,1011 ext. Dans ce masque c est les données concernant le véhicule (modèle 846) et il comprenne Les caractéristiques du véhicule dont : - Clé tpd : clé du tpd exp. A,B,C,D X pour les véhicules sans tpd - Année TPD : année du délivrance du tpd. - Numéro TPD : numéro du tpd. - Bureau : code bureau quia délivrer le tpd exp. 10 Alger port,30 Oran port. - Du : date de délivrance du tpd. - Validité : date de délivrance du tpd + 30 jours (1 mois). - Cadre : régime exp. LIM véhicule importer avec licence des moudjahidine PRT véhicule importer par un particulier. - Incessibilité : exp. LIM incessibilité 03 ans. PRT incessibilité néant. CCR incessibilité 05 ans. - Conducteur : le conducteur du véhicule mentionné dans le tpd. - Châssis : numéro de série du véhicule mentionne sur la carte grise du véhicule. 17 caractères (numéro). - Immatriculation : numéro d immatriculation du véhicule. - Places : nombre de places assis (voit carte grise). - Marque : la marque du véhicule. - Type : type du véhicule (voir carte grise). - PTC : poids total en charge du véhicule (voir carte grise). - Charge U : charge utile (poids a vide) du véhicule (voir carte grise). - Date 1 er.cir : date 1 er mise en circulation du véhicule(voir carte grise). - Puis : puissance du véhicule en Chevaux fiscal (voir carte grise). - CYL : cylindre du véhicule exp. Pour les véhicule immatricule en Allemagne,Italie, Belgique le puissance du véhicule est mentionner en CM3. - Energie : l énergie du moteur (motorisation essence ou diesel, GPL). - Genre : voir carte grise exp. genre VP,CTTE. - Carros : c est la carrosserie du véhicule exp. C.I conduite intérieur Fourgon. Voir Figure (6 ) 11

. - Cadre : régime exp.")

12")

12 Figure (6 ) 12

13 Vérification et validation d une déclaration Avant la validation de la déclaration car maintenant elle est en temporaire le déclarant peut vérifiée La déclaration et aussi rectifiée les erreurs si elles existes. Pour vérifié la déclaration étape par étape on a les touches suivantes : La touche F2 pour vérifié la taxation La touche F3 pour vérifiée le masque du PTFN + autres frais et assurance La touche F4 pour le masque de l article (position tarifaire..ext). La touche F5 pour le masque suite de saisie (type de dédouanement, domiciliation bancaire ext). La touche F6 concernant le manifeste. La touche F7 concernant les documents joints a la déclaration. La touche F8 concernant le masque de l AT admission temporaire. Après verificatin de la déclaration la validation de cette dernière ce fait par CTRL V 2fois et cela pour Avoir le numéro définitive de la déclaration. Pour imprimé cette déclaration CTRL I 13

. La touche F5 pour le masque suite de saisie (type de dédouanement, domiciliation bancaire ext). La touche F6 concernant le manifeste.")

MANUEL DE PROCEDURES DES DOUANES SOUS-MANUEL 7 : LE DEDOUANEMENT DES VEHICULES

SOUS - MANUEL 7 : LE DEDOUANEMENT DES VEHICULES Sénégalaise de Conseil Septembre 2003-111 GENERALITES I. INTERVENANTS OU ACTEURS II. PRESENTATION DU CALCUL DES DROITS ET TAXES ET DE LA DETERMINATION DES

SOUS - MANUEL 7 : LE DEDOUANEMENT DES VEHICULES Sénégalaise de Conseil Septembre 2003-111 GENERALITES I. INTERVENANTS OU ACTEURS II. PRESENTATION DU CALCUL DES DROITS ET TAXES ET DE LA DETERMINATION DES

Organisme de recherche et d information sur la logistique et le transport LES INCOTERMS

LES INCOTERMS Avertissement! Cet article fait référence aux incoterms, version 2000. Voir : les innovations de la version 2010 des incoterms sur Logistiqueconseil.org Les INCOTERMS (International Commercial

LES INCOTERMS Avertissement! Cet article fait référence aux incoterms, version 2000. Voir : les innovations de la version 2010 des incoterms sur Logistiqueconseil.org Les INCOTERMS (International Commercial

L Essentiel des techniques du commerce international

Désiré Loth L Essentiel des techniques du commerce international Publibook Retrouvez notre catalogue sur le site des Éditions Publibook : http://www.publibook.com Ce texte publié par les Éditions Publibook

Désiré Loth L Essentiel des techniques du commerce international Publibook Retrouvez notre catalogue sur le site des Éditions Publibook : http://www.publibook.com Ce texte publié par les Éditions Publibook

Le Régime Fiscal des Véhicules

République Algérienne Populaire et Démocratique Ministère des Finances Direction Générale des Douanes Le Régime Fiscal des Véhicules Séminaire sur l efficacité énergétique dans le transport «promotion

République Algérienne Populaire et Démocratique Ministère des Finances Direction Générale des Douanes Le Régime Fiscal des Véhicules Séminaire sur l efficacité énergétique dans le transport «promotion

Au sens des dispositions de l article 2, du règlement n 07 01, sont considérées comme :

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

Ordonnance sur la statistique du commerce extérieur

Ordonnance sur la statistique du commerce extérieur 632.14 du 12 octobre 2011 (Etat le 1 er janvier 2012) Le Conseil fédéral suisse, vu l art. 15, al. 1, de la loi du 9 octobre 1986 sur le tarif des douanes

Ordonnance sur la statistique du commerce extérieur 632.14 du 12 octobre 2011 (Etat le 1 er janvier 2012) Le Conseil fédéral suisse, vu l art. 15, al. 1, de la loi du 9 octobre 1986 sur le tarif des douanes

LES FORMALITÉS DE DÉDOUANEMENT À L IMPORT

LES FORMALITÉS DE DÉDOUANEMENT À L IMPORT Les formalités accomplies auprès du GUCE par les transitaire / CAD se résument aux opérations suivantes : Dépôt de la déclaration en douane et obtention du BAE,

LES FORMALITÉS DE DÉDOUANEMENT À L IMPORT Les formalités accomplies auprès du GUCE par les transitaire / CAD se résument aux opérations suivantes : Dépôt de la déclaration en douane et obtention du BAE,

Chapitre I : l administration des douanes et impôts indirects

ALAOUI/REGL DOUANIERE/2002-2003 1 Chapitre I : l administration des douanes et impôts indirects Section1 : Présentation, rôle et organisation de l ADII I- Présentation de l ADII 9 II- Organisation de l

ALAOUI/REGL DOUANIERE/2002-2003 1 Chapitre I : l administration des douanes et impôts indirects Section1 : Présentation, rôle et organisation de l ADII I- Présentation de l ADII 9 II- Organisation de l

Chapitre 4 : La douane.

Chapitre 4 : La douane. I) Les fonctions de la douane. En France, l administration des Douanes est représentée par la DGDDI (Direction des douanes et droits indirects) qui dépend du ministère de l économie.

Chapitre 4 : La douane. I) Les fonctions de la douane. En France, l administration des Douanes est représentée par la DGDDI (Direction des douanes et droits indirects) qui dépend du ministère de l économie.

Madeleine Nguyen-The. Importer. Quatrième édition. Groupe Eyrolles, 2002, 2004, 2007, 2011 ISBN : 978-2-212-54939-3

Madeleine Nguyen-The Importer Quatrième édition, 2002, 2004, 2007, 2011 ISBN : 978-2-212-54939-3 Chapitre 6 Négocier les règles Incoterms 1 QU EST-CE QU UN INCOTERM? Incoterm : contraction d INternational

Madeleine Nguyen-The Importer Quatrième édition, 2002, 2004, 2007, 2011 ISBN : 978-2-212-54939-3 Chapitre 6 Négocier les règles Incoterms 1 QU EST-CE QU UN INCOTERM? Incoterm : contraction d INternational

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS. - Juillet 2007 - Procédures Achats Import JIRAMA 1

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS PROCEDURES ACHATS IMPORT - Juillet 2007 - JIRAMA 1 SOMMAIRE ARTICLE 1 : OBJECTIFS ARTICLE 2 : DEFINITIONS ARTICLE 3 : PASSATION DE COMMANDE

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS PROCEDURES ACHATS IMPORT - Juillet 2007 - JIRAMA 1 SOMMAIRE ARTICLE 1 : OBJECTIFS ARTICLE 2 : DEFINITIONS ARTICLE 3 : PASSATION DE COMMANDE

COMMERCE INTERNATIONAL. LES INCOTERMS 2010 DE LA CCI (synthèse)

") 1) Introduction COMMERCE INTERNATIONAL LES INCOTERMS 2010 DE LA CCI (synthèse) Les Incoterms (contraction des mots anglais INternational COmmercial TERMS) sont des termes normalisés qui ont pour but de

1) Introduction COMMERCE INTERNATIONAL LES INCOTERMS 2010 DE LA CCI (synthèse) Les Incoterms (contraction des mots anglais INternational COmmercial TERMS) sont des termes normalisés qui ont pour but de

NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES. (05 mars 2014)

") Direction du Protocole P1.1 NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES (05 mars 2014) Le Service public fédéral Affaires étrangères, Commerce extérieur et Coopération au Développement

Direction du Protocole P1.1 NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES (05 mars 2014) Le Service public fédéral Affaires étrangères, Commerce extérieur et Coopération au Développement

Commerce International Douanes Transport - Logistique. Sommaire

Commerce International Douanes Transport - Logistique Sommaire La Douane : notions de base... 3 Comment déclarer en douane... 4 Déterminer la Valeur en Douane... 5 Déterminer l Espèce en Douane... 6 Déterminer

Commerce International Douanes Transport - Logistique Sommaire La Douane : notions de base... 3 Comment déclarer en douane... 4 Déterminer la Valeur en Douane... 5 Déterminer l Espèce en Douane... 6 Déterminer

Les Incoterms et le transfert du risque. international de marchandises : problématique de la garantie

1 dans le transport international de marchandises : problématique de la garantie La mondialisation consacre le passage d une économie qui fonctionnait essentiellement dans le cadre des Etats Nations à

1 dans le transport international de marchandises : problématique de la garantie La mondialisation consacre le passage d une économie qui fonctionnait essentiellement dans le cadre des Etats Nations à

Algérie. Règles applicables aux transactions courantes avec l étranger et aux comptes devises

Règles applicables aux transactions courantes avec l étranger et aux comptes devises Règlement de la Banque d n 07-01 Art.1.- Le présent règlement a pour objet de définir le principe de la convertibilité

Règles applicables aux transactions courantes avec l étranger et aux comptes devises Règlement de la Banque d n 07-01 Art.1.- Le présent règlement a pour objet de définir le principe de la convertibilité

ANNEXE I. DOSSIER-TYPE DE DEMANDE D AGREMENT AU SCHEMA DE LIBERALISATION DES ECHANGES DE LA CEDEAO. ++++++++

COMMUNAUTE ECONOMIQUE DES ETATS DE L AFRIQUE DE L OUEST ECONOMIC COMMUNITY OF WEST AFRICAN STATES ANNEXE I. DOSSIER-TYPE DE DEMANDE D AGREMENT AU SCHEMA DE LIBERALISATION DES ECHANGES DE LA CEDEAO. ++++++++

COMMUNAUTE ECONOMIQUE DES ETATS DE L AFRIQUE DE L OUEST ECONOMIC COMMUNITY OF WEST AFRICAN STATES ANNEXE I. DOSSIER-TYPE DE DEMANDE D AGREMENT AU SCHEMA DE LIBERALISATION DES ECHANGES DE LA CEDEAO. ++++++++

Guinée. Régime des relations financières relatives aux transactions entre la République de Guinée et l étranger

Régime des relations financières relatives aux transactions entre la République de et l étranger Instruction de la Banque de n 112/DGAEM/RCH/00 Chapitre 1 - Objet Art.1.- La présente Instruction a pour

Régime des relations financières relatives aux transactions entre la République de et l étranger Instruction de la Banque de n 112/DGAEM/RCH/00 Chapitre 1 - Objet Art.1.- La présente Instruction a pour

Les régimes douaniers

12 Le régime douanier est un statut juridique donné à la marchandise à l issue de son dédouanement. Il détermine si les droits et taxes seront acquittés ou non, si les contrôles du commerce extérieur seront

12 Le régime douanier est un statut juridique donné à la marchandise à l issue de son dédouanement. Il détermine si les droits et taxes seront acquittés ou non, si les contrôles du commerce extérieur seront

Centre Européen des Consommateurs GIE 55, rue des Bruyères L-1274 Howald Grand-Duché de Luxembourg

Centre Européen des Consommateurs GIE 55, rue des Bruyères L-1274 Howald Grand-Duché de Luxembourg Téléphone : +352 26 84 64-1 Fax : +352 26 84 57 61 E-mail : [email protected] Website : www.cecluxembourg.lu

Centre Européen des Consommateurs GIE 55, rue des Bruyères L-1274 Howald Grand-Duché de Luxembourg Téléphone : +352 26 84 64-1 Fax : +352 26 84 57 61 E-mail : [email protected] Website : www.cecluxembourg.lu

LA BOITE A OUTILS DE L EXPORT OU COMMENT ABORDER L EXPORT CONDITIONS

LA BOITE A OUTILS DE L EXPORT OU COMMENT ABORDER L EXPORT DANS LES MEILLEURES CONDITIONS POURQUOI EXPORTER? Trouver de nouveaux débouchés après avoir maîtrisé le marché national Accélérer la croissance

LA BOITE A OUTILS DE L EXPORT OU COMMENT ABORDER L EXPORT DANS LES MEILLEURES CONDITIONS POURQUOI EXPORTER? Trouver de nouveaux débouchés après avoir maîtrisé le marché national Accélérer la croissance

Partie1 La logistique

Introduction organisation des enseignements en BTS Commerce International peut être calquée sur la réalité d une opération d exportation telle qu elle se déroule dans la réalité de l entreprise. Ainsi,

Introduction organisation des enseignements en BTS Commerce International peut être calquée sur la réalité d une opération d exportation telle qu elle se déroule dans la réalité de l entreprise. Ainsi,

T R A N S F R O N TA L I E R S

GLOSSAIRE DES TERMES T R A N S F R O N TA L I E R S ACRONYMES CSXT Intermodal fournit aux expéditeurs de précieux outils pour mieux comprendre et naviguer dans le monde des expéditions transfrontalières.

GLOSSAIRE DES TERMES T R A N S F R O N TA L I E R S ACRONYMES CSXT Intermodal fournit aux expéditeurs de précieux outils pour mieux comprendre et naviguer dans le monde des expéditions transfrontalières.

PRESCRIPTIONS IMPORTATION EN SUISSE DE VÉHICULES À MOTEUR ROUTIERS ET REMORQUES PRIVÉS

PRESCRIPTIONS IMPORTATION EN SUISSE DE VÉHICULES À MOTEUR ROUTIERS ET REMORQUES PRIVÉS 1. Obligation d annoncer à la douane Celui qui importe en Suisse un véhicule non dédouané doit l annoncer spontanément

PRESCRIPTIONS IMPORTATION EN SUISSE DE VÉHICULES À MOTEUR ROUTIERS ET REMORQUES PRIVÉS 1. Obligation d annoncer à la douane Celui qui importe en Suisse un véhicule non dédouané doit l annoncer spontanément

RÉGIONAL/NATIONAL/INTERNATIONAL/RÉGIONAL/NATIONAL

RÉGIONAL/NATIONAL/INTERNATIONAL/RÉGIONAL/NATIONAL Consultez notre site en flashant ce code : TRANSPORTS-LELEU.FR TRACING > LA SOCIÉTÉ HISTORIQUE 1953 > Création de l entreprise 1993 > Flotte entièrement

RÉGIONAL/NATIONAL/INTERNATIONAL/RÉGIONAL/NATIONAL Consultez notre site en flashant ce code : TRANSPORTS-LELEU.FR TRACING > LA SOCIÉTÉ HISTORIQUE 1953 > Création de l entreprise 1993 > Flotte entièrement

Activité B.2.3. Activité B.2.3

Activité B.2.3 Activité B.2.3 Rédaction de guides sur l'environnement des affaires dans les deux pays et sur les modalités et les réglementations à l'exportation. GUIDE SUR LES MODALITES ET LES REGLEME

Activité B.2.3 Activité B.2.3 Rédaction de guides sur l'environnement des affaires dans les deux pays et sur les modalités et les réglementations à l'exportation. GUIDE SUR LES MODALITES ET LES REGLEME

Liste des activités réglementées

Liste des activités Agence de mannequins 2 Architecte 2 Assurance/ Réassurance 3 Auto-école 3 Banque 4 Bar/Brasserie/café 4 Changeur manuel 4 Commissionnaire de transport 4 Courtier de Fret Fluvial 5 Courtier

Liste des activités Agence de mannequins 2 Architecte 2 Assurance/ Réassurance 3 Auto-école 3 Banque 4 Bar/Brasserie/café 4 Changeur manuel 4 Commissionnaire de transport 4 Courtier de Fret Fluvial 5 Courtier

FedEx Ship Manager. Guide de l utilisateur. Solutions de surface FedEx International DirectDistribution. FedEx Transborder Distribution

FedEx Ship Manager MC FedEx Transborder Distribution MD Solutions de surface FedEx International DirectDistribution MD Guide de l utilisateur Table des matières FedEx Transborder Distribution MD Solutions

FedEx Ship Manager MC FedEx Transborder Distribution MD Solutions de surface FedEx International DirectDistribution MD Guide de l utilisateur Table des matières FedEx Transborder Distribution MD Solutions

L ASSURANCE DES FACULTES. Marchandises Expédiées POURQUOI L ASURANCE DES MARCHANDISES TRANSPORTEES

Marchandises Expédiées Historiquement, l'assurance Maritime a été longtemps la seule forme d'assurance connue, parce que toutes les opérations commerciales d'envergure étaient réalisées par mer et les

Marchandises Expédiées Historiquement, l'assurance Maritime a été longtemps la seule forme d'assurance connue, parce que toutes les opérations commerciales d'envergure étaient réalisées par mer et les

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU)

") L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

COMPRENDRE LES CREDITS DOCUMENTAIRES

2010 Arab Tunisian Bank COMPRENDRE LES CREDITS DOCUMENTAIRES Document offert à titre purement indicatif et consultatif ne représentant en aucun cas un support juridique opposable ni à l ATB ni à quiconque

2010 Arab Tunisian Bank COMPRENDRE LES CREDITS DOCUMENTAIRES Document offert à titre purement indicatif et consultatif ne représentant en aucun cas un support juridique opposable ni à l ATB ni à quiconque

ARCHIVES. Ouvrages & Règlementations en vigueur sur le. Transport et la Logistique. Mai 2005 À l attention des Responsables :

Mai 2005 À l attention des Responsables : B035 Qualité Projets Export Achats Logistique Ouvrages & Règlementations en vigueur sur le Transport et la Logistique Réglementation du transport... Aérien...

Mai 2005 À l attention des Responsables : B035 Qualité Projets Export Achats Logistique Ouvrages & Règlementations en vigueur sur le Transport et la Logistique Réglementation du transport... Aérien...

Veuillez renseigner le canevas avec attention et permettez- nous de traiter votre demande de financement dans les meilleurs délais.

CANEVAS DE DEMANDE DE FINANCEMENT Veuillez renseigner le canevas avec attention et permettez- nous de traiter votre demande de financement dans les meilleurs délais Demande de Financement A renseigner

CANEVAS DE DEMANDE DE FINANCEMENT Veuillez renseigner le canevas avec attention et permettez- nous de traiter votre demande de financement dans les meilleurs délais Demande de Financement A renseigner

RECUEIL RELATIF AUX AVANTAGES ET FACILITATIONS ACCORDES AUX EXPORTATIONS HORS HYDROCARBURES

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DU COMMERCE DIRECTION DE LA PROMOTION DES EXPORTATIONS RECUEIL RELATIF AUX AVANTAGES ET FACILITATIONS ACCORDES AUX EXPORTATIONS HORS HYDROCARBURES

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DU COMMERCE DIRECTION DE LA PROMOTION DES EXPORTATIONS RECUEIL RELATIF AUX AVANTAGES ET FACILITATIONS ACCORDES AUX EXPORTATIONS HORS HYDROCARBURES

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312 OBJET : Procédures et Méthodes. Importation et exportation des échantillons et spécimens. REFER : - Circulaires n s 4559/311 du 21/01/1999 et 4581/311 du

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312 OBJET : Procédures et Méthodes. Importation et exportation des échantillons et spécimens. REFER : - Circulaires n s 4559/311 du 21/01/1999 et 4581/311 du

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

Douanes. Contenu 1 / 22

Le commerce est exposé à la fois aux exigences économiques et aux réglementations et lois fixées par l Etat. Afin de pouvoir prendre les décisions correctes et conformes aux lois, les commerçants doivent

Le commerce est exposé à la fois aux exigences économiques et aux réglementations et lois fixées par l Etat. Afin de pouvoir prendre les décisions correctes et conformes aux lois, les commerçants doivent

FICHE FISCALITE 2014 LA FISCALITÉ AUTOMOBILE : GÉNÉRALITÉS & SPÉCIFICITÉS POUR LES VÉHICULES PARTICULIERS MÉMENTO SUR LA FISCALITÉ AUTOMOBILE.

FICHE FISCALITE 2014 MÉMENTO SUR LA FISCALITÉ AUTOMOBILE Page 1 SOMMAIRE LES AVANTAGES EN NATURE :... 3 2 modes de calcul :... 3 Mode n 1 : le calcul selon les dépenses au réel :... 3 Mode n 2 : le calcul

FICHE FISCALITE 2014 MÉMENTO SUR LA FISCALITÉ AUTOMOBILE Page 1 SOMMAIRE LES AVANTAGES EN NATURE :... 3 2 modes de calcul :... 3 Mode n 1 : le calcul selon les dépenses au réel :... 3 Mode n 2 : le calcul

Indicateurs de Performance Portuaire et Logistique Flux import conteneurs

Indicateurs de Performance Portuaire et Logistique Flux import conteneurs Maîtrise d ouvrage : Contact : Valérie RAI-PUNSOLA [email protected] Maîtrise d œuvre : Avec la

Indicateurs de Performance Portuaire et Logistique Flux import conteneurs Maîtrise d ouvrage : Contact : Valérie RAI-PUNSOLA [email protected] Maîtrise d œuvre : Avec la

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c.

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c. «Toute importation de marchandises est subordonnée à

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c. «Toute importation de marchandises est subordonnée à

Fiche pratique n 27. Les mentions sur les documents commerciaux et les factures. Août 2011. Fiche pratique n 27. CCIT d Alençon. Août 2011.

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Chapitre 2 : La logistique. Pour le commerce international, les modes de transport utilisés sont :

I) La chaine logistique internationale. A. Le concept de logistique. Chapitre 2 : La logistique. Les activités de logistique et de transport permettent de gérer l ensemble des flux de matières et de produits,

I) La chaine logistique internationale. A. Le concept de logistique. Chapitre 2 : La logistique. Les activités de logistique et de transport permettent de gérer l ensemble des flux de matières et de produits,

ACCORD GENERAL SUP, LES TARIFS

ACCORD GENERAL SUP, LES TARIFS DOUANIERS ET LE COMMERCE RESTRICTED COM.IND/W/55/Add.6? c l%ll' Mi ' 61 Distribution limitée Original : espagnol REPONSE AU QUESTIONNAIRE RELATIF AUX REGIMES DE LICENCES

ACCORD GENERAL SUP, LES TARIFS DOUANIERS ET LE COMMERCE RESTRICTED COM.IND/W/55/Add.6? c l%ll' Mi ' 61 Distribution limitée Original : espagnol REPONSE AU QUESTIONNAIRE RELATIF AUX REGIMES DE LICENCES

Zones franches et places financières offshore au Maroc

Zones franches et places financières offshore au Maroc Actualisation au 1 mai 2002 MINEFI DREE/TRÉSOR Soucieux de consolider sa politique d ouverture commerciale, d améliorer ses capacités d exportation

Zones franches et places financières offshore au Maroc Actualisation au 1 mai 2002 MINEFI DREE/TRÉSOR Soucieux de consolider sa politique d ouverture commerciale, d améliorer ses capacités d exportation

LA NOMENCLATURE DOUANIERE ET TARIFAIRE (Cameroun)

") LA NOMENCLATURE DOUANIERE ET TARIFAIRE (Cameroun) Afin de faciliter l application du tarif extérieur commun (application des mêmes droits de douane quelque soit le point d entrée de la marchandise sur

LA NOMENCLATURE DOUANIERE ET TARIFAIRE (Cameroun) Afin de faciliter l application du tarif extérieur commun (application des mêmes droits de douane quelque soit le point d entrée de la marchandise sur

Changements proposés au Règlement de l Office national de l énergie sur les rapports relatifs aux exportations et importations 1

Changements proposés au Règlement de l Office national de l énergie sur les rapports relatifs aux exportations et importations 1 TITRE ABRÉGÉ 1. Règlement de l Office national de l énergie sur les rapports

Changements proposés au Règlement de l Office national de l énergie sur les rapports relatifs aux exportations et importations 1 TITRE ABRÉGÉ 1. Règlement de l Office national de l énergie sur les rapports

Procédures pour l importation et l exportation de denrées alimentaires et objets usuels

Service de la consommation et des affaires vétérinaires 155, ch.des Boveresses 1066 EPALINGES Téléphone +41 (0)21 316 43 43 Télécopie +41 (0)21 316 43 00 Courriel [email protected] Procédures pour l

Service de la consommation et des affaires vétérinaires 155, ch.des Boveresses 1066 EPALINGES Téléphone +41 (0)21 316 43 43 Télécopie +41 (0)21 316 43 00 Courriel [email protected] Procédures pour l

Questionnaire assurances des marchandises transportées par voie maritime, terrestre ou aérienne

Ce questionnaire a pour objet de renseigner l Assureur sur le risque à garantir. Les réponses apportées aux questions posées ci-après ainsi que les documents à fournir serviront de base à l établissement

Ce questionnaire a pour objet de renseigner l Assureur sur le risque à garantir. Les réponses apportées aux questions posées ci-après ainsi que les documents à fournir serviront de base à l établissement

Madeleine NGUYEN-THE IMPORTER. Le guide. Deuxième édition. Éditions d Organisation, 2002, 2004 ISBN : 2-7081-3168-0

Madeleine NGUYEN-THE IMPORTER Le guide Deuxième édition, 2002, 2004 ISBN : 2-7081-3168-0 Sommaire Introduction...1 Première partie LA PLACE DE L IMPORT DANS LES ÉCHANGES INTERNATIONAUX Chapitre 1. Enjeux

Madeleine NGUYEN-THE IMPORTER Le guide Deuxième édition, 2002, 2004 ISBN : 2-7081-3168-0 Sommaire Introduction...1 Première partie LA PLACE DE L IMPORT DANS LES ÉCHANGES INTERNATIONAUX Chapitre 1. Enjeux

LE COMMERCE EXTERIEUR EN LORRAINE

LE COMMERCE EXTERIEUR EN LORRAINE 10 ème région exportatrice 3 ème rang national pour son solde commercial export positif Environ 3000 entreprises exportatrices Marchés principaux: Allemagne, Espagne,

LE COMMERCE EXTERIEUR EN LORRAINE 10 ème région exportatrice 3 ème rang national pour son solde commercial export positif Environ 3000 entreprises exportatrices Marchés principaux: Allemagne, Espagne,

PROCEDURES D IMPORTATION

Royaume du Maroc Ministère de l Industrie, du Commerce et des Nouvelles Technologies *** Département du Commerce Extérieur المملكة المغربية وزارة الصناعة والتجارة والتكنولوجيات الحديثة *** قطاع التجارة

Royaume du Maroc Ministère de l Industrie, du Commerce et des Nouvelles Technologies *** Département du Commerce Extérieur المملكة المغربية وزارة الصناعة والتجارة والتكنولوجيات الحديثة *** قطاع التجارة

FORMALITES DOUANIERES

FORMALITES DOUANIERES En France métropolitaine, pour les envois intra-métropole et vers les pays de l Union Européenne, toute vente de marchandise est soumise à la TVA. En revanche, les marchandises exportées

FORMALITES DOUANIERES En France métropolitaine, pour les envois intra-métropole et vers les pays de l Union Européenne, toute vente de marchandise est soumise à la TVA. En revanche, les marchandises exportées

RELEVÉ DES TRANSACTIONS ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE

RELEVÉ DES S ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE Nomenclature générale des codes de transactions à produire par les Déclarants Directs Généraux Pour application à compter du 1 er juillet 2012 15 décembre

RELEVÉ DES S ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE Nomenclature générale des codes de transactions à produire par les Déclarants Directs Généraux Pour application à compter du 1 er juillet 2012 15 décembre

Room XXVI Palais des Nations Geneva, Switzerland. 7 9 December 2011. Sécurisation des mouvements des marchandises Du Corridor Djibouto-Ethiopien

UNCTAD Multi-year Expert Meeting on Transport and Trade Facilitation Room XXVI Palais des Nations Geneva, Switzerland 7 9 December 2011 Sécurisation des mouvements des marchandises Du Corridor Djibouto-Ethiopien

UNCTAD Multi-year Expert Meeting on Transport and Trade Facilitation Room XXVI Palais des Nations Geneva, Switzerland 7 9 December 2011 Sécurisation des mouvements des marchandises Du Corridor Djibouto-Ethiopien

UNE LOGISTIQUE FIABLE POUR LE SECTEUR DE L ENERGIE ÉOLIENNE. Continuer

UNE LOGISTIQUE FIABLE POUR LE SECTEUR DE L ENERGIE ÉOLIENNE Continuer Contents Sommaire Comprendre COMPRENDRE VOS BESOINS Comprendre Après avoir progressé en moyenne de 25% par an au cours de la dernière

UNE LOGISTIQUE FIABLE POUR LE SECTEUR DE L ENERGIE ÉOLIENNE Continuer Contents Sommaire Comprendre COMPRENDRE VOS BESOINS Comprendre Après avoir progressé en moyenne de 25% par an au cours de la dernière

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT Les éléments ci-après sont d ordre général. Ils doivent être adaptés en fonction des produits et de leurs contraintes propres. JAY C.I. PARTENAIRE - 06.09.02.03.44

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT Les éléments ci-après sont d ordre général. Ils doivent être adaptés en fonction des produits et de leurs contraintes propres. JAY C.I. PARTENAIRE - 06.09.02.03.44

EXAMEN PROFESSIONNEL DE VERIFICATION D APTITUDE AUX FONCTIONS D ANALYSTE-DEVELOPPEUR SESSION 2009

EXAMEN PROFESSIONNEL DE VERIFICATION D APTITUDE AUX FONCTIONS D ANALYSTE-DEVELOPPEUR SESSION 2009 EPREUVE ECRITE D ADMISSIBILITE DU 14 MAI 2009 ETUDE D UN CAS D AUTOMATISATION PERMETTANT D APPRECIER LA

EXAMEN PROFESSIONNEL DE VERIFICATION D APTITUDE AUX FONCTIONS D ANALYSTE-DEVELOPPEUR SESSION 2009 EPREUVE ECRITE D ADMISSIBILITE DU 14 MAI 2009 ETUDE D UN CAS D AUTOMATISATION PERMETTANT D APPRECIER LA

CONNAISSANCE DE LA BRANCHE TRANSPORT. Cours interentreprises 4

CONNAISSANCE DE LA BRANCHE TRANSPORT 1 Objectif Vous connaissez les moyens de transport courants avec leurs avantages et paticularités. Vous êtes capable de choisir le moyen de transport et l emballage

CONNAISSANCE DE LA BRANCHE TRANSPORT 1 Objectif Vous connaissez les moyens de transport courants avec leurs avantages et paticularités. Vous êtes capable de choisir le moyen de transport et l emballage

Le Crédit Documentaire. Service du Commerce Extérieur Mai 2009 Vahinetua TAU

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

I- Le système déclaratif de l Administration douanière belge

Rabat, le 16/11/2011 ans le cadre des missions d études prévues dans le jumelage entre l Office des Changes et les institutions françaises partenaires, une visite d étude a été effectuée en Belgique du

Rabat, le 16/11/2011 ans le cadre des missions d études prévues dans le jumelage entre l Office des Changes et les institutions françaises partenaires, une visite d étude a été effectuée en Belgique du

REPUBLIQUE DE GUINEE Travail - Justice - Solidarité

REPUBLIQUE DE GUINEE Travail - Justice - Solidarité CODE DES DOUANES ORDONNANCE N 094/PRG/SGG DU 28 NOVEMBRE 1990, PORTANT ADOPTION ET PROMULGATION DU CODE DES DOUANES DE LA REPUBLIQUE DE GUINEE LE PRESIDENT

REPUBLIQUE DE GUINEE Travail - Justice - Solidarité CODE DES DOUANES ORDONNANCE N 094/PRG/SGG DU 28 NOVEMBRE 1990, PORTANT ADOPTION ET PROMULGATION DU CODE DES DOUANES DE LA REPUBLIQUE DE GUINEE LE PRESIDENT

Services. Chaque projet de stand doit être soumis au plus tard le 29 Juillet 2012 auprès du Service Architecture d EQUIPMAG :

Services Accueil Exposants Animations sur stand Architecture Assurance complémentaire Badges Douanes État des lieux de sortie Gardiennage Hébergement Hôtesses Hygiène et protection de la santé Manutention

Services Accueil Exposants Animations sur stand Architecture Assurance complémentaire Badges Douanes État des lieux de sortie Gardiennage Hébergement Hôtesses Hygiène et protection de la santé Manutention

RAPPORT DE STAGE SOCIETE:

École des Techniques Internationales du Commerce de la Communication et des Affaires RAPPORT DE STAGE SOCIETE: INTERNATIONAL TRADING AND SHIPPING INTERVENANT MARIAMA SEDOUO BADIANE DU 1 ERE JUILLET SOMMAIRE

École des Techniques Internationales du Commerce de la Communication et des Affaires RAPPORT DE STAGE SOCIETE: INTERNATIONAL TRADING AND SHIPPING INTERVENANT MARIAMA SEDOUO BADIANE DU 1 ERE JUILLET SOMMAIRE

Conditions Générales de Vente (site e- commerce)

") Conditions Générales de Vente (site e- commerce) Préambule Les présentes conditions générales de vente sont conclues : ENTRE : - La société SARL MAGUY domiciliée 35 rue St Jacques 58200 Cosne cours sur

Conditions Générales de Vente (site e- commerce) Préambule Les présentes conditions générales de vente sont conclues : ENTRE : - La société SARL MAGUY domiciliée 35 rue St Jacques 58200 Cosne cours sur

Formacode 11.0 Thésaurus de l offre de formation

Thésaurus de l offre de formation Champs sémantiques Listes annexes Des types de certifications/diplômes/titres Des pays Des logiciels Des publics Des mots-outils Correspondances Formacode Formacode Présentation

Thésaurus de l offre de formation Champs sémantiques Listes annexes Des types de certifications/diplômes/titres Des pays Des logiciels Des publics Des mots-outils Correspondances Formacode Formacode Présentation

LOGTIMUM. 5 e ÉDITION. XMS express Management System. Pour vos appels d offre. SupplyChainMagazine.fr 19, rue Saint-Georges - 94700 Maisons-Alfort

Pour vos appels d offre Juillet-Août 2011 TMS 5 e ÉDITION LOGTIMUM XMS express Management System SupplyChainMagazine.fr 19, rue Saint-Georges - 94700 Maisons-Alfort 1. NOM de l'éditeur LOGTIMUM 2. Appartenance

Pour vos appels d offre Juillet-Août 2011 TMS 5 e ÉDITION LOGTIMUM XMS express Management System SupplyChainMagazine.fr 19, rue Saint-Georges - 94700 Maisons-Alfort 1. NOM de l'éditeur LOGTIMUM 2. Appartenance

CONDITIONS GENERALES de VENTE et d UTILISATION du COLISSIMO Expert International affranchissement M.A.I. Valables à compter du 1 er Janvier 2014

CONDITIONS GENERALES de VENTE et d UTILISATION du COLISSIMO Expert International affranchissement M.A.I. Valables à compter du 1 er Janvier 2014 Les présentes conditions complètent le contrat La Poste

CONDITIONS GENERALES de VENTE et d UTILISATION du COLISSIMO Expert International affranchissement M.A.I. Valables à compter du 1 er Janvier 2014 Les présentes conditions complètent le contrat La Poste

Risques et sécurité des paiements

Dans le commerce intérieur, les partenaires commerciaux se reposent sur les lois et les règlements nationaux. En cas de non-paiement, des poursuites peuvent être entamées. L'économie bénéficie également

Dans le commerce intérieur, les partenaires commerciaux se reposent sur les lois et les règlements nationaux. En cas de non-paiement, des poursuites peuvent être entamées. L'économie bénéficie également

Diplôme d'université Méthodologie de l'importation

Institut Supérieur des Sciences & Techniques - INSSET de Saint-Quentin Responsable Frédéric GAUTHIER Diplôme d'université Méthodologie de l'importation OBJECTIF Cette formation, de courte durée (équivalent

Institut Supérieur des Sciences & Techniques - INSSET de Saint-Quentin Responsable Frédéric GAUTHIER Diplôme d'université Méthodologie de l'importation OBJECTIF Cette formation, de courte durée (équivalent

Registration Login Ship Track/History Address Book Reports Quick Help Contact Details. FedEx Ship Manager. Vos expéditions import at sur fedex.

Registration Login Ship Track/History Address Book Reports Quick Help Contact Details FedEx Ship Manager Vos expéditions import at sur fedex.com 1 The Ce document est is protected protégé par by les copyright

Registration Login Ship Track/History Address Book Reports Quick Help Contact Details FedEx Ship Manager Vos expéditions import at sur fedex.com 1 The Ce document est is protected protégé par by les copyright

IMPÔT SUR LES SOCIÉTÉS ET IMPÔT SUR LE REVENU DES PERSONNES PHYSIQUES

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

WEBATA. Votre carnet ATA via internet. Didacticiel

WEBATA Votre carnet ATA via internet Didacticiel VOTRE CARNET A.T.A. Vos affaires vous conduisent à l étranger et vous devez, à titre temporaire : - utiliser du matériel professionnel (équipements audio-photo-vidéo,

WEBATA Votre carnet ATA via internet Didacticiel VOTRE CARNET A.T.A. Vos affaires vous conduisent à l étranger et vous devez, à titre temporaire : - utiliser du matériel professionnel (équipements audio-photo-vidéo,

Mini guide des documents à l'export Douanes Certificat d origine Carnet ATA Visa Édition 2013-2014

Mini guide des documents à l'export Douanes Certificat d origine Carnet ATA Visa Édition 2013-2014 Mini guide des documents à l export - 01 Mini guide des documents à l export Sommaire Introduction 1.

Mini guide des documents à l'export Douanes Certificat d origine Carnet ATA Visa Édition 2013-2014 Mini guide des documents à l export - 01 Mini guide des documents à l export Sommaire Introduction 1.

MOOBLES Groupe CIOA - Le Nobel Avenue de l Université 83 160 La Valette-du-Var France Tel : 04 94 14 12 40 Fax : 04 94 14 12 41

Notre objectif : Diminuer vos prix d achats Accédez au commerce international et devenez plus compétitifs Comment? L'analyse du marché du meuble en 2008 montre que les grandes enseignes se partagent le

Notre objectif : Diminuer vos prix d achats Accédez au commerce international et devenez plus compétitifs Comment? L'analyse du marché du meuble en 2008 montre que les grandes enseignes se partagent le

Banque de la République d Haïti. Bulletin Statistique 36 Juillet - Septembre 2000

Banque de la République d Haïti Bulletin Statistique 36 Juillet - Septembre 2000 Table des matières Avertissement...5 I- Statistiques monétaires et financières Tableau 1.1 Principaux indicateurs monétaires...10

Banque de la République d Haïti Bulletin Statistique 36 Juillet - Septembre 2000 Table des matières Avertissement...5 I- Statistiques monétaires et financières Tableau 1.1 Principaux indicateurs monétaires...10

Royaume du Maroc المرجع :

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS NOTE COMMUNE N 24/2007 R E S U M E. Aménagement des taux de la taxe sur la valeur ajoutée

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2007/05/18 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2007/35 NOTE COMMUNE N 24/2007 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2007/05/18 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2007/35 NOTE COMMUNE N 24/2007 O B J E T : Commentaire des dispositions

Contrat d application 2014-2020 pour l amélioration de la compétitivité logistique IMPORT-EXPORT

Contrat d application 2014-2020 pour l amélioration de la compétitivité logistique IMPORT-EXPORT CONTEXTE GÉNÉRAL L amélioration de la compétitivité logistique des flux import-export, en termes de développement

Contrat d application 2014-2020 pour l amélioration de la compétitivité logistique IMPORT-EXPORT CONTEXTE GÉNÉRAL L amélioration de la compétitivité logistique des flux import-export, en termes de développement

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20)

") Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

Notice méthodologique

Version intégrale Notice méthodologique 1. Base 1.1 Publications La Banque nationale de Belgique (BNB) publie, pour le compte de l Institut des comptes nationaux (ICN), les statistiques du commerce extérieur

Version intégrale Notice méthodologique 1. Base 1.1 Publications La Banque nationale de Belgique (BNB) publie, pour le compte de l Institut des comptes nationaux (ICN), les statistiques du commerce extérieur

ANALYSE DES GAPS TECHNIQUES ET JURIDIQUES RELATIFS AUX ÉCHANGES ÉLECTRONIQUES ENTRE LES DOUANES DE DEUX PAYS (C2C TRANSIT)

") UNESCWA ANALYSE DES GAPS TECHNIQUES ET JURIDIQUES RELATIFS AUX ÉCHANGES ÉLECTRONIQUES ENTRE LES DOUANES DE DEUX PAYS (C2C TRANSIT) AYADI Lotfi SELLLAMI Noureddine Décembre 2014 PLAN Résumé Méthodologie

UNESCWA ANALYSE DES GAPS TECHNIQUES ET JURIDIQUES RELATIFS AUX ÉCHANGES ÉLECTRONIQUES ENTRE LES DOUANES DE DEUX PAYS (C2C TRANSIT) AYADI Lotfi SELLLAMI Noureddine Décembre 2014 PLAN Résumé Méthodologie

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

UNION DES ENTREPRISES DE TRANSPORT ET LOGISTIQUE DE France TLF

UNION DES ENTREPRISES DE TRANSPORT ET LOGISTIQUE DE France TLF Conditions Générales de Vente régissant les opérations effectuées par les opérateurs de transport et/ou de logistique Article 1 - OBJET ET

UNION DES ENTREPRISES DE TRANSPORT ET LOGISTIQUE DE France TLF Conditions Générales de Vente régissant les opérations effectuées par les opérateurs de transport et/ou de logistique Article 1 - OBJET ET

méthodologiquem Quelques précautions

Atelier régional r méthodologiquem «Les prix de parité à l importation du riz et du maïs s en Afrique de l Ouestl» Quelques précautions Calculer des prix de parité en se basant sur les prix et les coûts

Atelier régional r méthodologiquem «Les prix de parité à l importation du riz et du maïs s en Afrique de l Ouestl» Quelques précautions Calculer des prix de parité en se basant sur les prix et les coûts

L ACCOMPAGNEMENT BANCAIRE DES ENTREPRISES CANADIENNES DANS LEUR EXPANSION EN EUROPE

L ACCOMPAGNEMENT BANCAIRE DES ENTREPRISES CANADIENNES DANS LEUR EXPANSION EN EUROPE CARREFOUR EUROPE 6 NOVEMBRE 2013 Présenté par: Équipe internationale, Banque Nationale du Canada 1 Contexte Situation

L ACCOMPAGNEMENT BANCAIRE DES ENTREPRISES CANADIENNES DANS LEUR EXPANSION EN EUROPE CARREFOUR EUROPE 6 NOVEMBRE 2013 Présenté par: Équipe internationale, Banque Nationale du Canada 1 Contexte Situation

ROULEZ ÉLECTRIQUE Cadre normatif 14 janvier 2014

ROULEZ ÉLECTRIQUE Cadre normatif 14 janvier 2014 Ce document a une valeur légale. Il prévaut sur les dépliants et les autres renseignements publiés sur le programme Roulez électrique. Entrée en vigueur

ROULEZ ÉLECTRIQUE Cadre normatif 14 janvier 2014 Ce document a une valeur légale. Il prévaut sur les dépliants et les autres renseignements publiés sur le programme Roulez électrique. Entrée en vigueur

SBM Offshore OIL & GAS* sdv.com. Logistique. Imagination. *Pétrole et Gaz

SBM Offshore OIL & GAS* sdv.com Logistique. Imagination. *Pétrole et Gaz SDV, UN SERVICE DE PROXIMITÉ ET UNE PERFORMANCE ASSURÉE La puissance de notre réseau : Notre présence dans 102 pays garantit un

SBM Offshore OIL & GAS* sdv.com Logistique. Imagination. *Pétrole et Gaz SDV, UN SERVICE DE PROXIMITÉ ET UNE PERFORMANCE ASSURÉE La puissance de notre réseau : Notre présence dans 102 pays garantit un

Les métiers de l organisation du transport et de la logistique

Les métiers de l organisation du transport et de la logistique Bac Pro Logistique Bac Pro Transport Avec le soutien de >>> Les métiers de l organisation du transport et de la logistique Définition des

Les métiers de l organisation du transport et de la logistique Bac Pro Logistique Bac Pro Transport Avec le soutien de >>> Les métiers de l organisation du transport et de la logistique Définition des

COMMERCE INTERNATIONAL à référentiel commun européen

Session 2014 Brevet de Technicien Supérieur COMMERCE INTERNATIONAL à référentiel commun européen E6 - Gestion des opérations d import-export U61 Montage des opérations d'import-export Durée : 4 heures

Session 2014 Brevet de Technicien Supérieur COMMERCE INTERNATIONAL à référentiel commun européen E6 - Gestion des opérations d import-export U61 Montage des opérations d'import-export Durée : 4 heures

Les achats et les ventes

La réalisation de l'objet de toute entreprise passe par les opérations d'achats et de ventes. Section 1. Généralités Sous-section 1. Définitions Les achats : Au sens comptable, les achats représentent

La réalisation de l'objet de toute entreprise passe par les opérations d'achats et de ventes. Section 1. Généralités Sous-section 1. Définitions Les achats : Au sens comptable, les achats représentent

LA CONDUITE DE VEHICULES ET D ENGINS

Fiche outil n 2 LA CONDUITE DE VEHICULES ET D ENGINS Le Code de la route fixe les dispositions relatives à la conduite des différents véhicules automobiles ou ensemble de véhicules pour tous les conducteurs.

Fiche outil n 2 LA CONDUITE DE VEHICULES ET D ENGINS Le Code de la route fixe les dispositions relatives à la conduite des différents véhicules automobiles ou ensemble de véhicules pour tous les conducteurs.

Analyse des Gaps techniques et juridiques. relatifs aux échanges électroniques

UNECA Analyse des Gaps techniques et juridiques relatifs aux échanges électroniques entre les douanes de deux pays (C2C Transit) Lotfi AYADI Noureddine SELLAMI Décembre 2014 Plan Résumé Méthodologie Cadre

UNECA Analyse des Gaps techniques et juridiques relatifs aux échanges électroniques entre les douanes de deux pays (C2C Transit) Lotfi AYADI Noureddine SELLAMI Décembre 2014 Plan Résumé Méthodologie Cadre

Modalités et conditions de service de Purolator

1 Modalités et conditions de service de Purolator En vigueur le 13 avril 2015 Utiliser une entreprise pour tous mes besoins d expédition. purolator.com Table des matières 2 Application des modalités et

1 Modalités et conditions de service de Purolator En vigueur le 13 avril 2015 Utiliser une entreprise pour tous mes besoins d expédition. purolator.com Table des matières 2 Application des modalités et

LA REGLEMENTATION DU CHANGE EN REPUBLIQUE DEMOCRATIQUE DU CONGO

1 LA REGLEMENTATION DU CHANGE EN REPUBLIQUE DEMOCRATIQUE DU CONGO La Banque Centrale du Congo, Vu l Ordonnance-Loi n 67/272 du 23 juin 1967, relative aux pouvoirs réglementaires de la Banque Nationale

1 LA REGLEMENTATION DU CHANGE EN REPUBLIQUE DEMOCRATIQUE DU CONGO La Banque Centrale du Congo, Vu l Ordonnance-Loi n 67/272 du 23 juin 1967, relative aux pouvoirs réglementaires de la Banque Nationale

RESPONSABLE D UNE UNITE DE TRANSPORT ET LOGISTIQUE (Enseignement week-end) (ACMS23)

(ACMS23)") RESPONSABLE D UNE UNITE DE TRANSPORT ET LOGISTIQUE (Enseignement week-end) (ACMS23) PUBLIC & PREREQUIS Personnes désirant acquérir, maintenir ou approfondir leurs connaissances sur le fonctionnement d

RESPONSABLE D UNE UNITE DE TRANSPORT ET LOGISTIQUE (Enseignement week-end) (ACMS23) PUBLIC & PREREQUIS Personnes désirant acquérir, maintenir ou approfondir leurs connaissances sur le fonctionnement d

l Amérique du Nord, l Amérique Centrale et du Sud, l Asie-Pacifique, l Europe, le Moyen-Orient et l Afrique

www.gxs.fr SM GXS Active Logistics Service d informations sur les commandes et les livraisons à la demande Les entreprises ont souvent besoin des informations les plus récentes sur leurs commandes et leurs

www.gxs.fr SM GXS Active Logistics Service d informations sur les commandes et les livraisons à la demande Les entreprises ont souvent besoin des informations les plus récentes sur leurs commandes et leurs

Agence maritime Consignation Manutention- Acconage Transit Douane Transport Logistique Avitaillement de navires Magasinage Prestations Diverses

www.apmmaritime.com Agence maritime Consignation Manutention- Acconage Transit Douane Transport Logistique Avitaillement de navires Magasinage Prestations Diverses Pour nous rien n est ni trop grand ni

www.apmmaritime.com Agence maritime Consignation Manutention- Acconage Transit Douane Transport Logistique Avitaillement de navires Magasinage Prestations Diverses Pour nous rien n est ni trop grand ni