Chapitre I :Seuil de rentabilité. Encadré par: Dr. HOURIA ZAAM

|

|

|

- Marthe Laperrière

- il y a 10 ans

- Total affichages :

Transcription

1 Chapitre I :Seuil de rentabilité Encadré par: Dr. HOURIA ZAAM

2 PLA N I- Introduction II- Charges 1- Charges variables 2- Charges fixes 3- Charges mixtes III- Le compte de résultat différentiel IV- Seuil de rentabilité 1- Méthodes de calcul 2- Représentation graphique 3- Utilité 4- Limites V- Point mort VI- Marge de sécurité VII- Conclusion

3 Introductio n Le but de toute entreprise est de réaliser du profit. Celui-ci est obtenu en parvenant à vendre le produit plus cher qu il ne coûte à produire. Il se fait que dans un processus de production, le volume produit va influencer le résultat de l entreprise. En effet, la rentabilité n est pas assurée pour n importe quel volume de production.

4 Charges Ensemble des achats et des frais, engagés par l entreprise pour produire des biens et services destinés à la vente. Il y a deux types de coûts qui sont importants dans l analyse du seuil de rentabilité : les coûts fixes et les coûts variables.

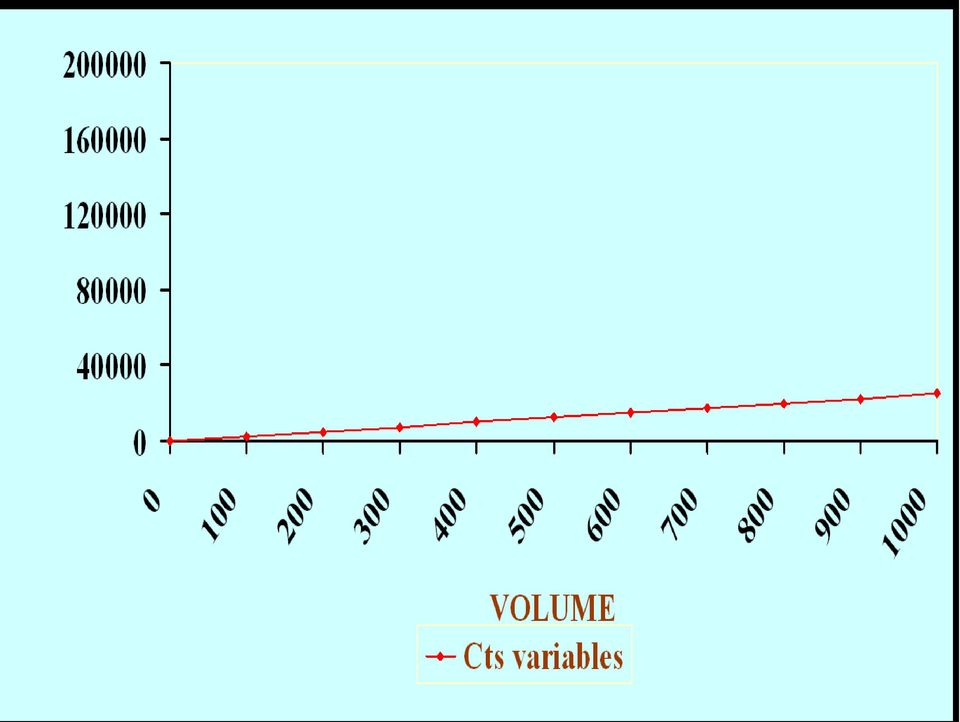

5 Charges variables appelés «coûts ou charges variables», vont intervenir proportionnellement au volume de production : chaque fois que l on produit une pièce supplémentaire, le coût augmente d une même valeur. Si l on pose «Q» les Quantités produites et «CVU» le Coût Variable Unitaire de production, la formule du Coût variable total s établit. Le Coût variable total = CVU * Q

6

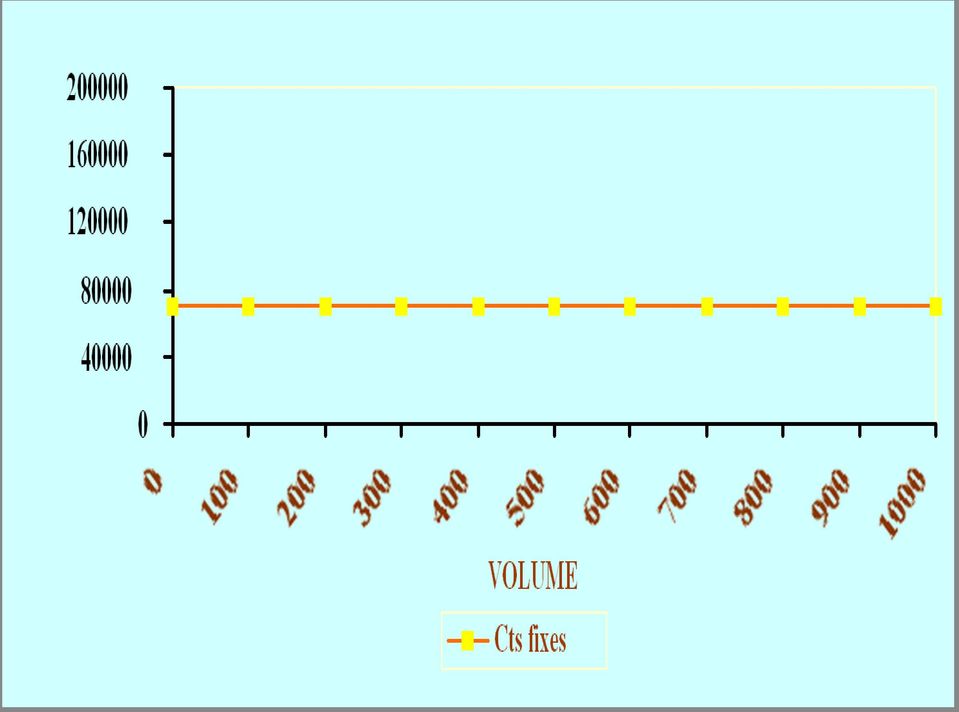

7 Charges fixes Les éléments dont le coût ne varie pas avec le volume de production sont appelés «Coûts ou Charges Fixes Totaux» Ils constituent une grandeur constante, quel que soit le volume de production. Coût Fixe total = un montant constant

8

9 Remarque: Les charges semi-variables ou les charges mixtes sont des charges qui ce constituent d'une partie fixes et d'une partie variable.

10 Si l on cumule les deux fonctions, nous obtenons le coût total de production : Coûts totaux = Coûts fixes + Coûts variables = CFT + CVU*Q

11 Exemple : Votre entreprise paie Dhs par mois en coûts fixes. Vous payez également 15 Dhs par unité produite. Le coût total pour produire 100 unités est de 4500 Dhs CT= CF + CV = CF + P Q = (15 100) = = 4500

12 Le compte de résultat différentiel Il s agit de reconstruire le compte de résultat sur la base de résultat sur la base de différenciation entre charges variables et charges fixes selon le schéma suivant. Cette démarche conduit à définir une marge sur coût variable globale égale à la différence entre le prix de vente et le coût variable. Elle est un indicateur de performance puisqu elle permet de mesurer la contribution de l ensemble des produits à l absorption des frais fixes.

13 Le seuil de rentabilité Définition C est le CA ou niveau d activité que l entreprise doit atteindre pour couvrir l intégralité de ses charges (variables et fixes) et pour lequel elle ne dégage ni bénéfice ni perte. Pour un chiffre d affaires égal au seuil de rentabilité, on a donc : CA = CV + CF, d où CA-CV = CF, d où Marge sur coût variable = CF Définition par le calcul : Seuil de rentabilité = Charges fixes / Taux de marge sur coût variable Soit des CF de , un taux de charges variables de 65 % (donc un taux de marge sur charges variables de 35 %), le seuil de rentabilité s élève à / 0.35, soit 1 500

14 Méthodes de calcul Méthode de calcul simple: Cette méthode est la plus simple à exprimer : le seuil de rentabilité d'une activité est atteint quand le chiffre d'affaires est égal au montant des charges mobilisées par cette activité. Les charges comprennent les charges fixes et les charges variables. Les charges fixes correspondent aux charges indépendantes du niveau d'activité (exemple : frais de structure, amortissements, etc.) ; tandis que les charges variables varient proportionnellement au niveau d'activité (exemple : main d'œuvre, matière première, etc.). SR si: Recettes totales = Coûts totaux Ou : CA (CF + CV) = 0

; tandis que les charges variables varient proportionnellement au niveau d'activité (exemple : main d'œuvre, matière première, etc.). SR si: Recettes totales = Coûts totaux Ou : CA (CF + CV) = 0")

15 Méthode de calcul basée sur la marge: Le SR est obtenu quand la marge entre le CA relatif au produit et les CV qui lui incombent devient supérieure à la somme des CF immobilisés pour le produire. CF / Taux MCV > = 0 ou bien : CA * CF / MCV > = 0 On en déduit la relation : SR en valeur est atteint quand : MCV / CF => 1 SR en quantité est atteint quand : (MCV unitaire x qté) / CF => 1 N.B. : La marge sur coût variable MCV = CA CV (approche de calcul global). Dans le cas de calcul de la marge unitaire (par type de produit), elle est égale à la différence entre le prix de vente unitaire et le CV unitaire associés à chaque produit. Cette manière de mesurer le SR est mathématiquement identique à la première méthode, mais met en évidence la marge réalisée au lieu du poids du CA.

, elle est égale à la différence entre le prix de vente unitaire et le CV unitaire associés à chaque produit.")

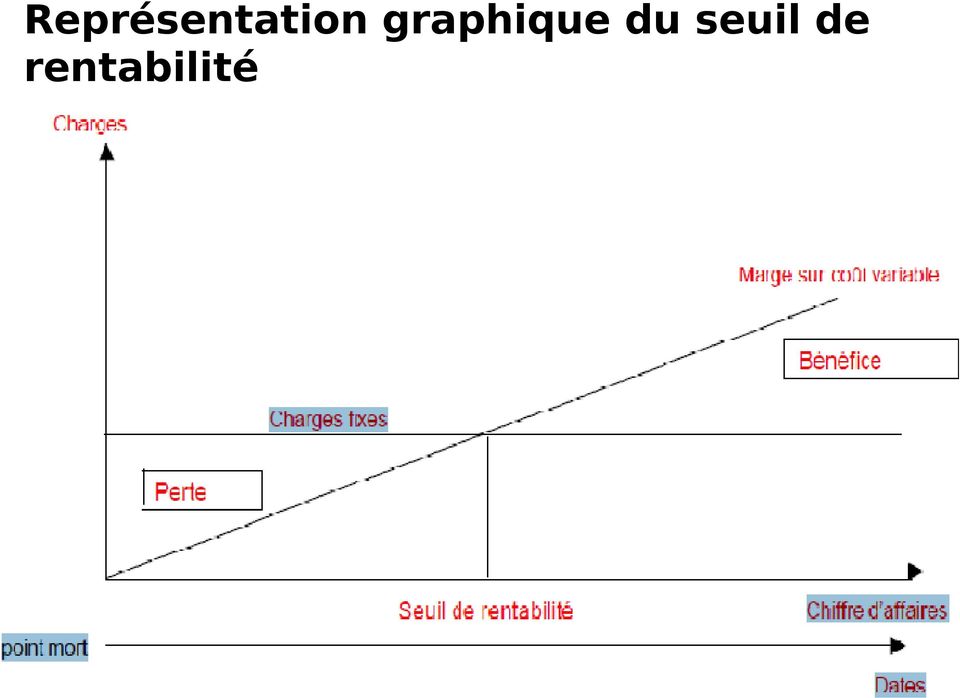

16 Représentation graphique du seuil de rentabilité

17 Utilité Pour une entreprise, la détermination du seuil de rentabilité est nécessaire. C'est un facteur de décision pour le lancement d'un nouveau produit sur le marché, ou son retrait ; Il permet de calculer le montant du chiffre d affaires à partir duquel l activité est rentable, ou la date à laquelle l'entreprise commencera à faire du bénéfice ; Il permet de savoir où se situe la marge réellement dégagée par la société à un moment donné ;

18 Il permet d étudier le taux de risque de se trouver en déficit, et corrélativement d apprécier la sécurité dont dispose l entreprise si la conjoncture devient défavorable ; Il permet de mieux étudier et analyser le rôle et la répartition des charges entre fixes et variables ; notamment il oblige à calculer la marge sur coût variable (MSCV), dont l intérêt est d éviter les inconvénients de l imputation des charges fixes aux différents coûts des produits de la société.

19 Limites - C'est un système prévisionnel. La décision dépend donc de la qualité des données entrées dans le calcul de la marge, lui-même fonction du choix des données (quelle dépense est prise en compte? selon quel critère?) et de leur exactitude (le contrôle de leur réalité n'est possible qu'a posteriori). - C'est un système normatif : certains coûts sont exclus, d'autres intégrés selon des clés de répartition souvent calculées de manière standard. Il ne représente donc qu'une simplification de la réalité. - Et pourtant, c'est un système peu normé : les méthodes sont différentes d'une entreprise à l'autre, ou d'un exercice à l'autre. Il n'existe pas de "catalogue" des coûts à prendre en compte. La comparaison est donc difficile. - C'est un système linéaire, c'est-à-dire qu'il fonctionne dans l'hypothèse où l'accroissement des ventes passe par un accroissement des coûts dans la même proportion. Ce système théorique n'existe pas dans la réalité, aucune dépense n'est parfaitement linéaire. Il existe

20 Ou en jours de chiffres d'affaires : SR Chiffre d'affaires annuel Le point mort Le SR est principalement calculé en monnaie. Mais il peut être converti en quantités produites ou en nombre de jours de CA. De même, on peut déterminer la date à partir de laquelle l entreprise atteint son SR. Dans ce cas, cette date représente le "point mort". Le calcul est simple si l'activité de l'entreprise est régulière, c est-à-dire que son CA se répartit régulièrement au cours de l'année. Dans ce cas, la date à laquelle l entreprise atteint son point mort se calcule ainsi (en mois de CA) : Seuil de rentabilité x 12 mois Chiffre d affaires annuel

21 La marge de sécurité La marge se sécurité est la différence entre le CA (annuel) et le SR. Ce dernier étant le CA ou le niveau d'activité permettant de couvrir la totalité des charges (fixes et variables) supportées pour un exercice donné. Elle mesure la sécurité et par conséquent le risque supporté par une entreprise lorsque celle-ci est proche de son SR. Autrement, plus la marge est faible, plus l'entreprise est proche du seuil, et donc le risque d'entrer dans la zone de perte est immense et vice versa. Il mesure la marge de sécurité en % du CA et indique la baisse du CA que l entreprise peut supporter avant d être en perte Plus le seuil de rentabilité est atteint tôt, plus l entreprise dispose d une marge de sécurité permettant de faire face aux problèmes de livraison, de pannes sur les machines, de grève Elle est définie par le rapport suivant : (CA SR) / CA Marge de sécurité = CA SR C est l activité rentable au dessus du seuil de rentabilité

22 Indice de sécurité. Il est aussi appelé la marge de sécurité relative ou taux de marge de sécurité. Cet indice représente le pourcentage de baisse que peut supporter le chiffre d affaires sans entraîner de pertes. Indice = (marge de sécurité/ CA hors taxe) x 100 Plus l indice est élevé, meilleure est la sécurité de l entreprise

23 Conclusion Il est intéressant de prévoir le seuil de rentabilité dans un optique prévisionnelle pour savoir à partir de quel niveau de vente et à partir de quelle date une production sera rentable. Un calcul de seuil de rentabilité peut également être fait pour analyser une activité passée. Cette notion comporte cependant des limites, en particulier lorsqu'une entreprise qui commercialise différents articles a des taux de marges très différents selon les articles. Enfin les ventes à venir étant incertaines, il est possible de faire intervenir la probabilité de leur réalisation dans l'étude du seuil de rentabilité

FORMULES DE CALCUL. Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA

TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA") FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

IV - DETERMINATION DES COUTS

Cterrier.com 1/6 06/01/2005 Initiation à la gestion Quantitative d une entreprise Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des

Cterrier.com 1/6 06/01/2005 Initiation à la gestion Quantitative d une entreprise Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des

32 Coûts fixes, coûts variables

cterrier.com 1/14 24/09/2012 32 Coûts fixes, coûts variables Variabilité des charges cterrier cterrier.com 2/14 24/09/2012 32 Coût fixes, coûts variables Concepts clés Définitions Charges fixes : charges

cterrier.com 1/14 24/09/2012 32 Coûts fixes, coûts variables Variabilité des charges cterrier cterrier.com 2/14 24/09/2012 32 Coût fixes, coûts variables Concepts clés Définitions Charges fixes : charges

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

qff TD4 - Calcul du résultat par la méthode du coût variable I) Distinction entre charges variables et charges lïxes 2ème année LicenceAES TD4

Distinction entre charges variables et charges lïxes 2ème année LicenceAES TD4") 2ème année LicenceAES - Calcul du résultat par la méthode du coût variable La rentabilité est un indicateur de I'effrcacité économique et financière. Elle représente l'aptitude d'une organisation productive

2ème année LicenceAES - Calcul du résultat par la méthode du coût variable La rentabilité est un indicateur de I'effrcacité économique et financière. Elle représente l'aptitude d'une organisation productive

LE BUDGET DES VENTES

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES

![Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES](/thumbs/24/2178874.jpg "Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES") 2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

Analyse des coûts. 1 ère année DUT GEA, 2005/2006 Analyse des coûts

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

Chapitre 6 - Comment analyser des projets d investissement. Plan

Chapitre 6 - Comment analyser des projets d investissement Plan Maximisation et création de valeur Le concept de Valeur Actuelle Nette Les différents types d investissements Les critères du choix d investissement

Chapitre 6 - Comment analyser des projets d investissement Plan Maximisation et création de valeur Le concept de Valeur Actuelle Nette Les différents types d investissements Les critères du choix d investissement

FIL CONDUCTEUR (Session principale 2006)

") FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

Fixer son prix à l export

Fixer son prix à l export Commerce extérieur Juin 2009 Politique de prix Dans le cadre de votre stratégie internationale, vous devez fixer un prix de vente pour vos marchés d exportation. La politique

Fixer son prix à l export Commerce extérieur Juin 2009 Politique de prix Dans le cadre de votre stratégie internationale, vous devez fixer un prix de vente pour vos marchés d exportation. La politique

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Module 02 - Leçon 04 : Evaluation des stocks

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

GESTION D'UNE BOULANGERIE PÂTISSERIE. Les notions de base. Supplément Technique N 102. Décembre 2014

Supplément Technique N 102 Décembre 2014 Supplément aux Nouvelles de la Boulangerie Pâtisserie du 15 décembre 2014 GESTION D'UNE BOULANGERIE PÂTISSERIE Les notions de base Supplément Technique Sommaire

Supplément Technique N 102 Décembre 2014 Supplément aux Nouvelles de la Boulangerie Pâtisserie du 15 décembre 2014 GESTION D'UNE BOULANGERIE PÂTISSERIE Les notions de base Supplément Technique Sommaire

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

Interface COMPTABILITEEXPERT

Interface COMPTABILITEEXPERT Structures des types d'enregistrement de l'exportation d'immobilisations au format ASCII La COMPTABILITEEXPERT peut importer des fichiers textes dont vous trouverez les caractéristiques

Interface COMPTABILITEEXPERT Structures des types d'enregistrement de l'exportation d'immobilisations au format ASCII La COMPTABILITEEXPERT peut importer des fichiers textes dont vous trouverez les caractéristiques

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

SYNTHÈSE DOSSIER 1 Introduction à la prospection

SYNTHÈSE DOSSIER 1 Introduction à la prospection La prospection est une activité indispensable pour développer le nombre de clients, mais aussi pour contrecarrer la perte de clients actuels. Elle coûte

SYNTHÈSE DOSSIER 1 Introduction à la prospection La prospection est une activité indispensable pour développer le nombre de clients, mais aussi pour contrecarrer la perte de clients actuels. Elle coûte

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL

Faits et chiffres de l aviculture CH 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

Faits et chiffres de l aviculture CH 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

Vérifier, en un regard, la nature des flux de la caisse et donc éviter les pertes, les abus ou les vols éventuels.

DÉFINITION LA CAISSE CAISSE : espèces que l entreprise détient. FONDS DE CAISSE : liquidité permettant de rendre la monnaie à l acheteur lors d une vente de produits/services. GESTION DE LA CAISSE : comptabilité

DÉFINITION LA CAISSE CAISSE : espèces que l entreprise détient. FONDS DE CAISSE : liquidité permettant de rendre la monnaie à l acheteur lors d une vente de produits/services. GESTION DE LA CAISSE : comptabilité

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

Estimer le coût de revient d un produit agroalimentaire : la méthode du coût direct simplifié

GRET agridoc Estimer le coût de revient d un produit agroalimentaire : la méthode du coût direct simplifié Date(s) de l expérience 2000-2004 Mise en œuvre Gret Zone géographique Global - Afrique Mots clés

GRET agridoc Estimer le coût de revient d un produit agroalimentaire : la méthode du coût direct simplifié Date(s) de l expérience 2000-2004 Mise en œuvre Gret Zone géographique Global - Afrique Mots clés

Filière : Sciences économiques Matière : Comptabilité

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

TABLE DES MATIÈRES. Avant-propos... Remerciements... CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT... 1

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 CLASSES DE TERMINALE

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

4 Choix d investissement

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

COMPTABILITÉ DE GESTION

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

LES COUTS PARTIELS...

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

CREDIT D IMPOT RECHERCHE INNOVATION. L extension du crédit d impôt recherche à l innovation des PME

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Formation PME Comptabilité analytique (ou comptabilité d exploitation)

") Formation PME Comptabilité analytique (ou comptabilité d exploitation) Fit for Business (PME)? Pour plus de détails sur les cycles de formation PME et sur les businesstools, aller sous www.banquecoop.ch/business

Formation PME Comptabilité analytique (ou comptabilité d exploitation) Fit for Business (PME)? Pour plus de détails sur les cycles de formation PME et sur les businesstools, aller sous www.banquecoop.ch/business

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

Quelles sont les principales formules utiles pour l étude de cas de vente?

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Filière Transport-Logistique en Languedoc-Roussillon. Période sous revue 2005-2009

Filière Transport-Logistique en Languedoc-Roussillon Période sous revue 25-29 18 Mars 211 PANORAMA DE LA FILIERE La filière «Transport-Logistique» définie par le Conseil Régional = Entreprises relevant

Filière Transport-Logistique en Languedoc-Roussillon Période sous revue 25-29 18 Mars 211 PANORAMA DE LA FILIERE La filière «Transport-Logistique» définie par le Conseil Régional = Entreprises relevant

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Point sur la Loi Scellier BBC

Point sur la Loi Scellier BBC Loi Scellier BBC : Principe général Qu'est ce que la loi Scellier BBC? La loi Scellier BBC est apparue au cours de l'année 2009, lorsque les députés ont décidé de «verdir»

Point sur la Loi Scellier BBC Loi Scellier BBC : Principe général Qu'est ce que la loi Scellier BBC? La loi Scellier BBC est apparue au cours de l'année 2009, lorsque les députés ont décidé de «verdir»

Simulation d application des règles CNAV AGIRC ARRCO sur des carrières type de fonctionnaires d Etat

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

Objectifs : piloter l organisation à travers des indicateurs (regroupés dans un tableau de bord), et informer des résultats la hiérarchie.

, et informer des résultats la hiérarchie.") C HAPI TRE 8 Tableau de bord et reporting Objectifs : piloter l organisation à travers des indicateurs (regroupés dans un tableau de bord), et informer des résultats la hiérarchie. 1 Principes A Le tableau

C HAPI TRE 8 Tableau de bord et reporting Objectifs : piloter l organisation à travers des indicateurs (regroupés dans un tableau de bord), et informer des résultats la hiérarchie. 1 Principes A Le tableau

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité Compétences professionnelles DOSSIER 1 - Les travaux de fin d exercice Activités et connaissances nouvelles Page SAS

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité Compétences professionnelles DOSSIER 1 - Les travaux de fin d exercice Activités et connaissances nouvelles Page SAS

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

La règlementation autour du cadeau d affaire et promotionnel

La règlementation autour du cadeau d affaire et promotionnel Le cadeau d affaires et l objet promotionnel n échappent pas à la règlementation fiscale. Qu il s agisse d un cadeau de fin d année pour un

La règlementation autour du cadeau d affaire et promotionnel Le cadeau d affaires et l objet promotionnel n échappent pas à la règlementation fiscale. Qu il s agisse d un cadeau de fin d année pour un

Module 02 - Leçon 02 : Classification des charges et des produits

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES Direction du développement des entreprises et des affaires Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES Direction du développement des entreprises et des affaires Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Fiche mathématiques financières

Fiche mathématiques financières Thème 1 : Les taux d'intérêts simples et composés Taux d'intérêts simples : Les taux d'intérêts simples sont appliqués dans le cas d'emprunts dont la durée est inférieure

Fiche mathématiques financières Thème 1 : Les taux d'intérêts simples et composés Taux d'intérêts simples : Les taux d'intérêts simples sont appliqués dans le cas d'emprunts dont la durée est inférieure

Livret du joueur KEY FLASH. Montage et commercialisation de clés USB originales. Sommaire

Livret du joueur KEY FLASH Montage et commercialisation de clés USB originales Sommaire Préambule page approvisionnement page 4 production page 6 marketing page 10 administration finance page 1 Partenaires

Livret du joueur KEY FLASH Montage et commercialisation de clés USB originales Sommaire Préambule page approvisionnement page 4 production page 6 marketing page 10 administration finance page 1 Partenaires

Les ateliers : Complément.

Les ateliers : Complément. PGI EBP - Les Ateliers Nadros Isabelle - Enseignante formatrice Lardeux Landry - Enseignant formateur Paternité - Pas d'utilisation Commerciale - Partage des Conditions Initiales

Les ateliers : Complément. PGI EBP - Les Ateliers Nadros Isabelle - Enseignante formatrice Lardeux Landry - Enseignant formateur Paternité - Pas d'utilisation Commerciale - Partage des Conditions Initiales

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

CHAPITRE 4 GESTION COMMERCIALE

CHAPITRE 4 GESTION COMMERCIALE EXERCICE 1 ENONCE 1) Présentez les principales caractéristiques de la phase de lancement. 2) Présentez les différents types de rémunération d un vendeur. 3) Citez les différents

CHAPITRE 4 GESTION COMMERCIALE EXERCICE 1 ENONCE 1) Présentez les principales caractéristiques de la phase de lancement. 2) Présentez les différents types de rémunération d un vendeur. 3) Citez les différents

Chapitre 3 : Le budget des ventes. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 3

Chapitre 3 : Le budget des ventes Introduction 2 Rappel des différents budgets opérationnels - budget des ventes (chapitre 3) - budget de production (chapitre 4) - budget des approvisionnements et des

Chapitre 3 : Le budget des ventes Introduction 2 Rappel des différents budgets opérationnels - budget des ventes (chapitre 3) - budget de production (chapitre 4) - budget des approvisionnements et des

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

Les corrigés des examens DPECF - DECF

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

PROJET D ELECTRIFICATION RURALE PAR RESEAU SBEE <<MESURES D ACCOMPAGNEMENT>> (MISSION D INTERMEDIATION SOCIALE)

") 1 PROJET D ELECTRIFICATION RURALE PAR RESEAU SBEE (MISSION D INTERMEDIATION SOCIALE) STRATEGIE DE DISTRIBUTION DES CARTES PREPAYEES 2 TABLE DES MATIERES INTRODUCTION... 3 1.

1 PROJET D ELECTRIFICATION RURALE PAR RESEAU SBEE (MISSION D INTERMEDIATION SOCIALE) STRATEGIE DE DISTRIBUTION DES CARTES PREPAYEES 2 TABLE DES MATIERES INTRODUCTION... 3 1.

EPREUVE ECRITE D ADMISSIBILITE

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

DOSSIER N 4: LES COUTS FIXES ET VARIABLES EN LOGISTIQUE

BAC PRO LOGISTIQUE: GESTION QUANTITATIVE DOSSIER N 4: LES COUTS IXES ET VARIABLES EN LOGISTIQUE Objectif : Calcul et appréciation des différents coûts logistiques.(rappels) Dans l optique de la réalisation

BAC PRO LOGISTIQUE: GESTION QUANTITATIVE DOSSIER N 4: LES COUTS IXES ET VARIABLES EN LOGISTIQUE Objectif : Calcul et appréciation des différents coûts logistiques.(rappels) Dans l optique de la réalisation

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Plateforme d informations climatiques au Niger Présentation de l opportunité

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Partie 1 : Évaluer le marché

Partie 1 : Évaluer le marché 1.1 Établir un diagnostic de ces 2 segments. Conclure Remarques préliminaires : Forces : Faiblesses : utiliser la matrice SWOT la conclusion doit tendre vers un élargissement

Partie 1 : Évaluer le marché 1.1 Établir un diagnostic de ces 2 segments. Conclure Remarques préliminaires : Forces : Faiblesses : utiliser la matrice SWOT la conclusion doit tendre vers un élargissement

Schéma du plan d affaires

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

COMMENT OPTIMISER SA GESTION DE DEVISES?

Dossier spécial Après une reprise observée en 2012 et 2013 (de l ordre de 2 et 2,5 %), l Organisation Mondiale du Commerce prévoit une croissance du commerce international de l ordre de 4 à 4,5 % en 2014.

Dossier spécial Après une reprise observée en 2012 et 2013 (de l ordre de 2 et 2,5 %), l Organisation Mondiale du Commerce prévoit une croissance du commerce international de l ordre de 4 à 4,5 % en 2014.

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Appel à candidature pour la participation au Programme des Contrats de Croissance à l Export

Appel à candidature pour la participation au Programme des Contrats de Croissance à l Export Programme de Contrat de Croissance à l Export Appel à candidature 1/30 Table des matières I. Contexte, objectifs

Appel à candidature pour la participation au Programme des Contrats de Croissance à l Export Programme de Contrat de Croissance à l Export Appel à candidature 1/30 Table des matières I. Contexte, objectifs

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Introduction à la gestion de l entreprise

L2S4 Introduction à la gestion de l entreprise Notes de cours 1 Avertissement - Ces notes sont les notes de cours de l enseignant. Elles sont susceptibles d être révisées régulièrement. - Leur usage est

L2S4 Introduction à la gestion de l entreprise Notes de cours 1 Avertissement - Ces notes sont les notes de cours de l enseignant. Elles sont susceptibles d être révisées régulièrement. - Leur usage est

A Toute Vitesse (FR0010050773 MLATV) FAIR VALUE : 12

FAIR VALUE : 12") Guy Cohen [email protected] www.nexresearch.fr 30 août 2006 A Toute Vitesse (FR0010050773 MLATV) FAIR VALUE : 12 Données boursières Compte de résultat, M 2005 2006 e 2007 e 2008e Dern. Cours 7,70 Chiffre

Guy Cohen [email protected] www.nexresearch.fr 30 août 2006 A Toute Vitesse (FR0010050773 MLATV) FAIR VALUE : 12 Données boursières Compte de résultat, M 2005 2006 e 2007 e 2008e Dern. Cours 7,70 Chiffre

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu