ENREGISTREMENTS COMPTABLES DES FLUX RELATIFS AUX OPERATIONS REALISEES PAR L'ENTREPRISE

|

|

|

- Virgile Lemieux

- il y a 10 ans

- Total affichages :

Transcription

1 ENREGISTREMENTS COMPTABLES DES FLUX RELATIFS AUX OPERATIONS REALISEES PAR L'ENTREPRISE Rappels des cours précédents : Tout flux réel ou financier doit être enregistré en comptabilité. Les enregistrements se font dans des comptes. Un compte comprend deux parties : - partie droite ou ressource ou crédit, - partie gauche ou emploi ou débit. Pour enregistrer la valeur d un flux, il est nécessaire d utiliser au moins deux comptes : - un compte crédité représentant son origine ou ressource, - un compte débité représentant sa destination ou emploi. En fin de période, tout compte indique un solde (débiteur ou créditeur ou nul). TABLE DES MATIERES Chapitre 1. ENREGISTREMENT DES FLUX REELS ET DES FLUX FINANCIERS Flux réels sortants et flux financiers entrants Situation 1 : Vente à crédit Situation 2 : Vente au comptant Flux réels entrants et flux financiers sortants Situation 1 : Achat à crédit Situation 2 : Achat au comptant Evaluation du résultat de l'activité de l'entreprise à l'issue de ces opérations Acquisitions de biens durables : les immobilisations Chapitre 2. AUTRES FLUX Les apports durables de l'entrepreneur lors de la constitution de l'entreprise Problématique Exemple Les apports temporaires de l'entrepreneur Problématique Exemple Les retraits temporaires de l'entrepreneur Problématique Exemple Les emprunts Problématique Exemple Les prêts Problématique Exemple La dépréciation des immobilisations : notion d'amortissement Problématique Exemple La vente ou la cession d'une immobilisation Problématique Exemple

. TABLE DES MATIERES Chapitre 1. ENREGISTREMENT DES FLUX REELS ET DES FLUX FINANCIERS.... 3 1.1. Flux réels sortants et flux financiers entrants.")

2 Chapitre 3. LES STOCKS Exemple Exemple Généralisation Complément Chapitre 4. SYNTHESE APPLICATIONS Opérations du processus FINANCEMENT a) Apports en capital b) Octrois d'emprunts c) Remboursements d'emprunts d) Intérêts d'emprunts Opérations du processus INVESTISSEMENT a) Acquisitions de matériel de transport b) Acquisitions de fonds de commerce Opérations du processus ACHATS a) Achats de marchandises b) Frais de transport c) Charges de personnel Opérations du processus VENTES a) Ventes de marchandises b) Prestations de services facturées Opérations du processus TRESORERIE a) Décaissements b) Encaissements c) Virements de fonds

Achats de marchandises.... 17 b) Frais de transport.... 17 c) Charges de personnel.... 18 4 - Opérations du processus VENTES.... 19 a) Ventes de marchandises.")

3 Chapitre 1. ENREGISTREMENT DES FLUX REELS ET DES FLUX FINANCIERS. Il s agit de flux entrants ou sortants qui traduisent les relations de l entreprise avec son environnement. Pour chaque opération, il faut indiquer les noms des comptes nécessaires et enregistrer les montants Flux réels sortants et flux financiers entrants. Le plus souvent, ils concernent des ventes de marchandises ou de produits finis ou prestations de services destinés à des clients. Les créances détenues par l entreprise sur ces clients peuvent faire l objet d encaissements à crédit (ou à échéance) ou immédiatement (au comptant) Situation 1 : Vente à crédit. Une facture de vente de marchandises est adressée à un client fidèle. Un délai de paiement de 90 jours lui est accordé. C est donc une vente à crédit. Montant sans TVA (pour simplifier!) : , Situation 2 : Vente au comptant. Vente de marchandises à un client inhabituel. L encaissement du prix se fait au comptant, sans crédit. Montant : 5 000,

ou immédiatement (au comptant). 1.1.1. Situation 1 : Vente à crédit.")

4 1.2. Flux réels entrants et flux financiers sortants Les opérations portent sur des achats de services ou de matières premières ou de marchandises à des «fournisseurs de biens et services». Les dettes de l entreprise peuvent être exigibles (ou payables) à échéance ou au comptant Situation 1 : Achat à crédit. L entreprise reçoit une facture d un fournisseur pour l achat de marchandises. Le paiement doit être effectué dans 60 jours. Montant : 6 000, Situation 2 : Achat au comptant. Facture d achat de fournitures avec paiement au comptant. Montant : 2 000, Evaluation du résultat de l'activité de l'entreprise à l'issue de ces opérations

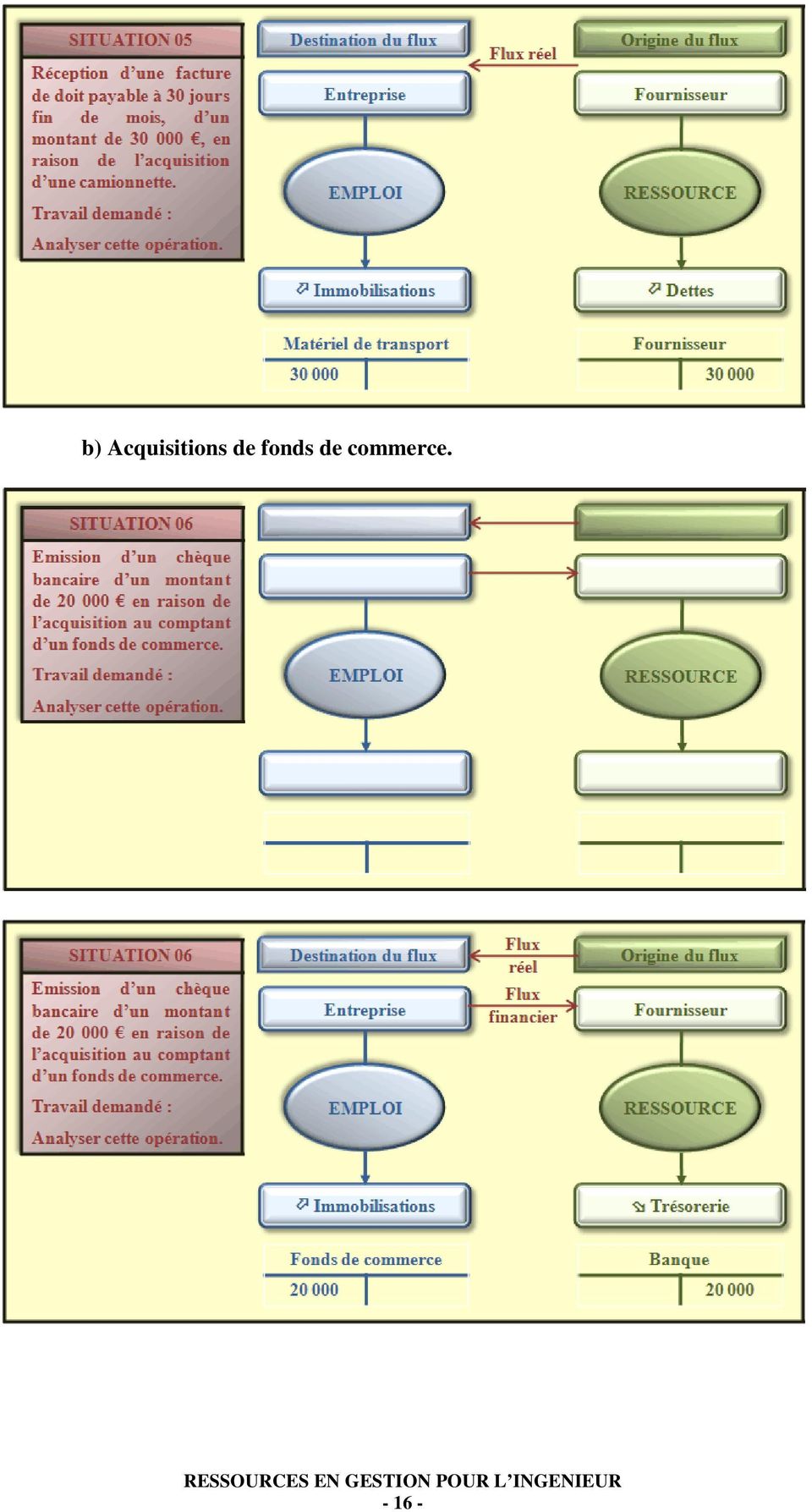

5 1.4. Acquisitions de biens durables : les immobilisations. Pour réaliser leurs activités, les entreprises doivent disposer de biens d équipements. Ces opérations d acquisitions ou d investissements en matériel, outillage, terrains, constructions, véhicules,... sont réalisées auprès de fournisseurs spécialisés dits «fournisseurs d immobilisations». Exemple : réception de la facture d un garage automobile pour l acquisition d un véhicule de livraison. Montant : ,00. Chapitre 2. AUTRES FLUX Les apports durables de l'entrepreneur lors de la constitution de l'entreprise Problématique. Pour créer une entreprise, il est nécessaire d effectuer certains apports financiers (fonds) et/ou des apports en matériel (immobilisations). La valeur de ces apports représente la valeur de l entreprise au moment de sa création Exemple. Un entrepreneur réalise les apports suivants : - Apport en numéraire de fonds déposés en banque : ,00. - Apports en nature : d une construction estimée à ,00, d un terrain d une valeur de ,00, d un stock de marchandises valant ,00. Que vaut l entreprise lors de sa création? Comment enregistrer les apports effectués par l entrepreneur? - 5 -

6 2.2. Les apports temporaires de l'entrepreneur Problématique. Il arrive parfois qu un entrepreneur individuel effectue des apports de fonds pour une durée limitée afin d améliorer la situation financière et la trésorerie de son entreprise Exemple. Apport provisoire de ,00. Les fonds sont déposés sur le compte en banque. Comment enregistrer cette opération? 2.3. Les retraits temporaires de l'entrepreneur Problématique. Il est possible à l'entrepreneur d effectuer une opération en sens inverse de la précédente, c est à dire qu il peut effectuer des retraits de fonds ou de biens Exemple. Pour ses besoins personnels un entrepreneur retire 5 000,00 de la banque. Comment enregistrer cette opération? - 6 -

7 2.4. Les emprunts Problématique. Pour financer l acquisition d immobilisations, il est bien souvent nécessaire d emprunter des fonds auprès d organismes financiers. En contrepartie, l entreprise devra : payer des intérêts, rembourser les fonds empruntés selon un échéancier Exemple. Une entreprise contracte un emprunt de ,00, en début d année, auprès d un organisme financier spécialisé. Les fonds sont déposés sur le compte en banque. Remboursements et intérêts seront réglés par prélèvements automatiques sur le compte. Caractéristiques de l emprunt : durée 10 ans, taux d intérêt 12 % l an. Quel est le montant du remboursement annuel? Quel est le montant des intérêts pour la 1ère année? Combien l entreprise doit-elle verser à son créancier à la fin de la 1ère année? Comment enregistrer dans les comptes ces opérations? Montant du remboursement annuel => ,00 / 10 ans = ,00 Montant des intérêts pour la 1ère année => ,00 / 12 % = ,00 Montant à verser à son créancier à la fin de la 1ère année => , ,00 = ,00 Enregistrement de ces opérations dans les comptes : - 7 -

8 2.5. Les prêts Problématique. Il est possible d envisager une situation inverse à la précédente. Ainsi, une entreprise qui dispose de fonds peut les prêter à un tiers, avec en contrepartie l encaissement d intérêts et des remboursements effectués par le débiteur Exemple. Un entrepreneur accorde un prêt de ,00 à un salarié, remboursable en 4 ans par fractions égales. Les opérations sont réalisées sur le compte en banque. Taux d intérêt : 10 % l an. Comment enregistrer cette opération? - 8 -

9 2.6. La dépréciation des immobilisations : notion d'amortissement Problématique. Tous les biens d équipements se déprécient régulièrement. Cette dépréciation est constatée en comptabilité sous la forme d un amortissement Exemple. Un ordinateur a été acquis à crédit auprès d un fournisseur d immobilisations au prix hors taxe de ,00. La durée prévue d utilisation de ce matériel est de 3 ans. A la fin de la 3 ème année sa valeur comptable ou «résiduelle» sera probablement nulle. Quel est le montant de la dépréciation annuelle? Comment enregistrer ces opérations? 2.7. La vente ou la cession d'une immobilisation Problématique. Pour différentes raisons, les entreprises renouvellent régulièrement leurs équipements. Elles vendent donc des biens immobilisés d occasion. Il s agit d opérations exceptionnelles! Exemple. Vente d un terrain dont la valeur d origine était lors de l acquisition de ,00. Le prix de vente encaissé par chèque s élève à Plusieurs flux doivent être enregistrés : interne, réel et financier

10 Comment enregistrer ces opérations? Chapitre 3. LES STOCKS. Les stocks de matières premières, de marchandises, de produits finis, doivent être évalués au moins une fois par an. Quelles sont les conséquences en comptabilité? 3.1. Exemple 1. Achats de marchandises à crédit pendant la période : ,00. Stock au début de la période (stock initial) : 0,00. Après évaluation (inventaire) à la fin de la période le stock (stock final) vaut : 500,00. Quel est le montant des marchandises utilisées pendant la période?

: 0,00.")

11 3.2. Exemple 2. Achats de marchandises à crédit : ,00. Stock initial : 1 000,00. Stock final : 0,00. Quel est le montant des marchandises utilisées pendant la période? 3.3. Généralisation Complément

12 Chapitre 4. SYNTHESE. ENREGISTREMENT COMPTABLE DES FLUX VOCABULAIRE Immobilisation : Elément non circulant de l'actif d'une entreprise (bâtiments, terrains, machines et matériels, brevets, fonds de commerce, etc.). Emprunt : Dette contractée auprès d'un établissement de crédit. Prêt : Contrat par lequel une somme d'argent est prêtée sous certaines conditions. Echéance : Date à laquelle est exigible le paiement d'une dette. Amortissement d'un bien : Constatation comptable de la dépréciation subie par un bien par suite de l'usure, du vieillissement ou de l'obsolescence. Inventaire : Etat détaillé et estimatif des biens et droits que possède une entreprise. Variation de stock : Différence entre le stock initial et le stock final de marchandises, de matières premières ou d'autres approvisionnements. Production stockée : Différence entre le stock final et le stock initial de produits fabriqués par l'entreprise

13 APPLICATIONS. 1 - Opérations du processus FINANCEMENT. a) Apports en capital. b) Octrois d'emprunts

Apports en capital.")

14 c) Remboursements d'emprunts

15 d) Intérêts d'emprunts. 2 - Opérations du processus INVESTISSEMENT. a) Acquisitions de matériel de transport

Acquisitions de matériel")

16 b) Acquisitions de fonds de commerce

17 3 - Opérations du processus ACHATS. a) Achats de marchandises. b) Frais de transport

18 c) Charges de personnel

19 4 - Opérations du processus VENTES. a) Ventes de marchandises. b) Prestations de services facturées

Prestations de services")

20 5 - Opérations du processus TRESORERIE a) Décaissements

21 b) Encaissements. c) Virements de fonds

22 - 22 -

ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 [email protected]

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance

Enoncé Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance En date du 1 er juillet N, la société BIGFLASH reprend l activité de distribution de produits de luxe

Enoncé Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance En date du 1 er juillet N, la société BIGFLASH reprend l activité de distribution de produits de luxe

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Comptabilité générale

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

THEME 2 : LA TRADUCTION COMPTABLE DES FLUX

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

Introduction à la gestion

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

CHAPITRE 6. Les comptes courants

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

Les bases de la comptabilité (2)

") 28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

NC 21 Présentation des états financiers des établissements bancaires

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Chapitre 5. Calculs financiers. 5.1 Introduction - notations

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS

Réflexion IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS 22 Pierre SCHEVIN Professeur à l Université Robert Schuman de Strasbourg et à l IECS Diplômé d expertise comptable La norme IAS

Réflexion IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS 22 Pierre SCHEVIN Professeur à l Université Robert Schuman de Strasbourg et à l IECS Diplômé d expertise comptable La norme IAS

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

INFORMATIONS DIVERSES

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

La procédure de sauvegarde

La procédure de sauvegarde La procédure de sauvegarde est une procédure préventive, dont l objet principal est la prévention et l anticipation de la cessation des paiements d une entreprise. Elle est ouverte

La procédure de sauvegarde La procédure de sauvegarde est une procédure préventive, dont l objet principal est la prévention et l anticipation de la cessation des paiements d une entreprise. Elle est ouverte

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

MISSION Comptabiliser des règlements fournisseurs. Travaux professionnels à réaliser. Gérant Gérard MEYER. Responsable de la production Marie MEYER

19 MISSION Comptabiliser des règlements fournisseurs Travaux professionnels à réaliser Préparer et contrôler les enregistrements comptables des règlements : Enregistrer les règlements Compétences 1 2 3

19 MISSION Comptabiliser des règlements fournisseurs Travaux professionnels à réaliser Préparer et contrôler les enregistrements comptables des règlements : Enregistrer les règlements Compétences 1 2 3

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

GLOSSAIRE des opérations bancaires courantes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

COMPTABILITE GENERALE Première graduat 2009-2010

Enseignement de Promotion sociale COMPTABILITE GENERALE Première graduat 2009-2010 Laurence Legrand TABLE DES MATIERES ET AGENDA Avertissement L entreprise Le droit comptable Les domaines de la comptabilité

Enseignement de Promotion sociale COMPTABILITE GENERALE Première graduat 2009-2010 Laurence Legrand TABLE DES MATIERES ET AGENDA Avertissement L entreprise Le droit comptable Les domaines de la comptabilité

Comptabilité Générale II

Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire 2014-2015

Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire 2014-2015

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Formation Atmansoft :

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8