Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

|

|

|

- Adam Chartier

- il y a 10 ans

- Total affichages :

Transcription

1

2 Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2

3 Raymond FERRETTI 3

4 «l'ensemble des recettes assurant l'exécution de l'ensemble des dépenses, toutes les recettes et toutes les dépenses sont retracées sur un compte unique, intitulé budget général» (LOLF, art. 6) Cette exigence d unité s explique par la volonté de permettre au Parlement d exercer pleinement et de manière efficace son pouvoir budgétaire. Raymond FERRETTI 4

Cette exigence d unité s explique par la volonté de permettre au Parlement d exercer")

5 Si ce principe est maintenu dans notre droit budgétaire, c est au prix de nombreuses exceptions. L unité n est en réalité qu une façade, puisqu il y a bien un budget, mais il se subdivise en trois composantes. Division en 3 composantes De plus le budget se traduit par plusieurs actes qui se succèdent tout au long de l année budgétaire et même au-delà. Multiplication des actes Raymond FERRETTI 5

6 Raymond FERRETTI 6

7 I - La division du budget en trois composantes Raymond FERRETTI 7

8 Raymond FERRETTI 8

9 A - Le budget général C est la composante essentielle du budget que prévoit l article 6 de la LOLF: «L'ensemble des recettes assurant l'exécution de l'ensemble des dépenses, toutes les recettes et toutes les dépenses sont imputées à un compte unique, intitulé budget général». Raymond FERRETTI 9

10 B - Les budgets annexes «I. - Des budgets annexes peuvent retracer, dans les conditions prévues par une loi de finances, les seules opérations des services de l'etat non dotés de la personnalité morale résultant de leur activité de production de biens ou de prestation de services donnant lieu au paiement de redevances, lorsqu'elles sont effectuées à titre principal par lesdits services.» LOLF(article 18) Raymond FERRETTI 10

11 Raymond FERRETTI 11

12 C - Les comptes spéciaux «Les comptes spéciaux ne peuvent être ouverts que par une loi de finances. Les catégories de comptes spéciaux sont les suivantes : 1 Les comptes d'affectation spéciale ; 2 Les comptes de commerce ; 3 Les comptes d'opérations monétaires ; 4 Les comptes de concours financiers.» LOLF (article 19) Raymond FERRETTI 12

13 Aides à l'acquisition de véhicules propres 11 comptes d affectation spéciale Contrôle de la circulation et du stationnement routiers Développement agricole et rural Financement des aides aux collectivités pour l'électrification rurale Financement national du développement et de la modernisation de l'apprentissage Gestion du patrimoine immobilier de l'état Gestion et valorisation des ressources tirées de l'utilisation du spectre hertzien, des systèmes et des infrastructures de télécommunications de l'état Participation de la France au désendettement de la Grèce Participations financières de l'état Pensions Services nationaux de transport conventionnés de voyageurs Raymond FERRETTI 13

14 6 comptes de concours financiers Avances à divers services de l'état ou organismes gérant des services publics Avances à l'audiovisuel public Avances aux collectivités territoriales Avances aux organismes de sécurité sociale Prêts à des États étrangers Prêts et avances à des particuliers ou à des organismes privés Raymond FERRETTI 14

15 10 comptes de commerce Approvisionnement des armées en produits pétroliers, autres fluides et produits complémentaires Cantine et travail des détenus dans le cadre pénitentiaire Couverture des risques financiers de l État Exploitations industrielles des ateliers aéronautiques de l État Gestion de la dette et de la trésorerie de l État Lancement de certains matériels aéronautiques et de certains matériels d armement complexes Liquidation d établissements publics de l État et liquidations diverses Opérations commerciales des domaines Régie industrielle des établissements pénitentiaires Renouvellement des concessions hydroélectriques Raymond FERRETTI 15

16 4 comptes d opérations monétaires Désignation des comptes Émission des monnaies métalliques Opérations avec le Fonds monétaire international Pertes et bénéfices de change Raymond FERRETTI 16

17 2 - La multiplication des actes budgétaires Durant l année budgétaire et même au-delà on voit se multiplier les actes législatifs mais aussi réglementaires. Raymond FERRETTI 17

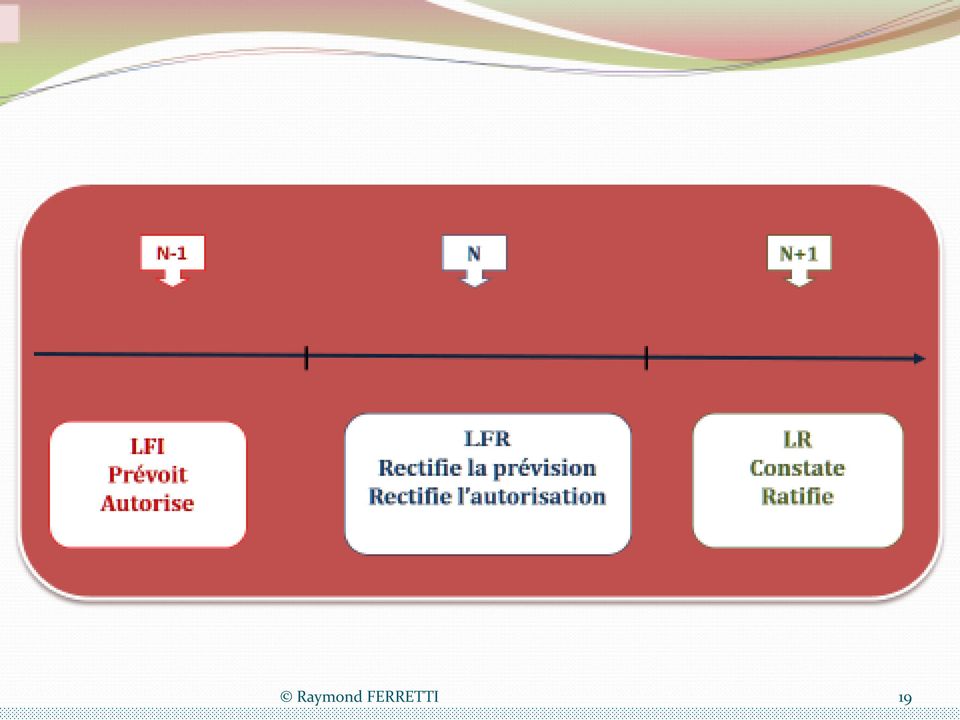

18 A - La multiplication des actes législatifs l a loi de finances de l année, La ou les lois de finances rectificatives, La loi de règlement. Raymond FERRETTI 18

19 Raymond FERRETTI 19

20 B La multiplication des actes réglementaires modifiant la loi de finances Raymond FERRETTI 20

21 Raymond FERRETTI 21

22 Raymond FERRETTI 22

23 "Le budget décrit, pour une année, l'ensemble des recettes et des dépenses budgétaires de l'etat. Il est fait recette du montant intégral des produits, sans contraction entre les recettes et les dépenses". (LOLF, art. 6) Il traduit une double volonté, celle d abord de connaître avec exactitude le montant des dépenses et celle ensuite de connaître avec certitude le montant des dépenses Raymond FERRETTI 23

24 1 -La signification du principe A -La règle du produit brut (universel = totalité) les dépenses et les recettes doivent figurer dans le budget pour leur totalité interdiction des contractions et des compensations Raymond FERRETTI 24

25 B La règle de la non-affectation des recettes (universel = indifférencié) l ensemble des recettes doit couvrir l ensemble des dépenses interdiction des affectations Raymond FERRETTI 25

26 Raymond FERRETTI 26

27 A - L assouplissement de la règle du produit brut Elle se constate dans les comptes spéciaux (CS), où deux catégories de comptes peuvent faire l objet d une présentation contractée : seul le solde apparaît. C est le cas pour les comptes de commerce, et les comptes d opérations monétaires Raymond FERRETTI 27

28 B - L assouplissement de la règle de la non-affectation des recettes Il faut souligner d abord que la règle de la non affectation n existe pas dans les budgets annexes et les comptes spéciaux du trésor. L article 16 de la LOLF rappelle en effet que le moyen d opérer une affectation de recettes est de créer un budget annexe ou un compte spécial du trésor. Dans le budget général, la LOLF a prévu certains aménagements. Raymond FERRETTI 28

29 Raymond FERRETTI 29

30 a) Les fonds de concours (art 17 -II LOLF) Définition Initialement il s agit de dons ou legs versés à l Etat pour concourir avec lui à certaines dépenses. Mais la procédure peut également être utilisée pour affecter des recettes de caractère non-fiscal. Cette dernière disposition étant très souvent détournée. Régime La LOLF pose le principe du respect de l intention de la partie versante ou du donateur. A cet effet un compte rendu est établi annuellement par l ordonnateur intéressé. Ilest adressé à la partie versante à la fin de chaque exercice budgétaire. De plus, les recettes des fonds de concours sont non seulement prévues, mais aussi évaluées par la loi de finances. Raymond FERRETTI 30

31 b) L attribution de produit (art 17 -III LOLF) Définition Les attributions de produits destinées à recueillir les recettes tirées de la rémunération de prestations régulièrement fournies parun service de l État Création un décret en Conseil d État autorisant la perception d une rémunération au titre des prestations fournies régulièrement parun service de l État ; un décret simple, pris sur le rapport du ministre chargé du Budget, attribuant le produit des recettes correspondantes au ministère concerné Régime Le même que celui des fonds de concours Raymond FERRETTI 31

32 Raymond FERRETTI 32

33 Raymond FERRETTI 33

34 c) Le rétablissement de crédit (art 17-III LOLF ) Cette procédure est possible dans deux cas : la restitution au Trésor de sommes payées indûment les cessions ayant donné lieu à paiement sur crédits budgétaires Elle se traduit par l inscription des sommes versées, non pas en recettes, mais en crédits que l on rétablit car au fond il s agit d une régularisation. Raymond FERRETTI 34

35 d) Les prélèvements sur recettes Ce procédé permet d affecter directement des ressources à des organismes divers qu il s agisse des collectivités territoriales ou de l Union européenne. Aucun texte ne les prévoyait. C est en 1969 qu ils sont apparus malgré les protestations constantes de la Cour des comptes qui estime qu ils «affecte(nt) la lisibilité et la cohérence des inscriptions budgétaires». Cependant le Conseil constitutionnel a admis la régularité du procédé ( DC, 29 décembre 1982 et DC, 29 décembre 1998) dans le mesure l'état A évalue la totalité des recettes brutes de l Etat. Il n y a pas d atteinte au principe de sincérité de l évaluation. Raymond FERRETTI 35

36 La LOLF prévoit désormais dans son article 6 les prélèvements sur recettes dans les termes suivants : «Un montant déterminé de recettes de l'etat peut être rétrocédé directement au profit des collectivités territoriales ou des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ou de compenser des exonérations, des réductions ou des plafonnements d'impôts établis au profit des collectivités territoriales. Ces prélèvements sur les recettes de l'etat sont, dans leur destination et leur montant, définis et évalués de façon précise et distincte» Raymond FERRETTI 36

37 Raymond FERRETTI 37

38 Raymond FERRETTI 38

39 Leprincipe de sincérité a été dégagé par la jurisprudence, dès 1993, pour les lois de finances et, dès 1999, pour les lois de financement de la ss, avant que ce principe ne soit expressément consacré par les textes organiques, (art. 27, 31 et 32, LOLF) (art. 1 er et 12 LOLFSS). La révision constitutionnelle du 23 juillet 2008 a, inséré dans la Constitution l article 47-2 qui précise «les comptes des administrations publiques sont réguliers et sincères. Ils donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur situation financière» Le Conseil constitutionnel a rappelé (décisions n DC du 6 août 2009 et n DC du 13 juillet 2006), le principe de sincérité découle des articles 14 et 15 de la DDH de Cette exigence constitutionnelle est inscrite dans Raymond FERRETTI l article 32 de la LOLF. 39

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

REPOBLIKAN i MADAGASIKARA Tanindrazana-Fahafahana-Fandrosoana ---------------------- PRESIDENCE DE LA REPUBLIQUE

1 REPOBLIKAN i MADAGASIKARA Tanindrazana-Fahafahana-Fandrosoana ---------------------- PRESIDENCE DE LA REPUBLIQUE LOI ORGANIQUE n 2004 007 DU 26 JUILLET 2004 sur les lois de Finances EXPOSE DES MOTIFS

1 REPOBLIKAN i MADAGASIKARA Tanindrazana-Fahafahana-Fandrosoana ---------------------- PRESIDENCE DE LA REPUBLIQUE LOI ORGANIQUE n 2004 007 DU 26 JUILLET 2004 sur les lois de Finances EXPOSE DES MOTIFS

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ----------------------- Le Conseil des Ministres DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA LE CONSEIL DES MINISTRES DE L UNION

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ----------------------- Le Conseil des Ministres DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA LE CONSEIL DES MINISTRES DE L UNION

Direction du budget I Recueil des règles de comptabilité budgétaire de l Etat I J.O. du 25 juillet 2014

de l Etat 2 INTRODUCTION L article 54 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) prévoit que les règles des composantes de la comptabilité publique

de l Etat 2 INTRODUCTION L article 54 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) prévoit que les règles des composantes de la comptabilité publique

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

LA SPECIALITE DES CREDITS. I - La spécialité des crédits dans les budgets des collectivités territoriales

LA SPECIALITE DES CREDITS Grand principe de droit budgétaire il est appliqué dans les budgets locaux comme dans le budget de l Etat. I - La spécialité des crédits dans les budgets des collectivités territoriales

LA SPECIALITE DES CREDITS Grand principe de droit budgétaire il est appliqué dans les budgets locaux comme dans le budget de l Etat. I - La spécialité des crédits dans les budgets des collectivités territoriales

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

LOLF. Les essentiels - 2005 - AMUE

LOLF Les essentiels - 2005 - AMUE 1 Objectifs de la réforme Redonner un pouvoir de contrôle aux parlementaires. Rendre l'utilisation des moyens plus lisible. Remplacer une culture de moyens par une culture

LOLF Les essentiels - 2005 - AMUE 1 Objectifs de la réforme Redonner un pouvoir de contrôle aux parlementaires. Rendre l'utilisation des moyens plus lisible. Remplacer une culture de moyens par une culture

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

PERTES ET BENEFICES DE CHANGE

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

DEUXIEME PARTIE : LA LOI DE FINANCES ET LE BUDGET

DEUXIEME PARTIE : LA LOI DE FINANCES ET LE BUDGET 2 La loi de finances et le budget Plan Chapitre 2 : Les fondements de la loi de finance et du budget Chapitre 3 : L'élaboration et le vote du budget Les

DEUXIEME PARTIE : LA LOI DE FINANCES ET LE BUDGET 2 La loi de finances et le budget Plan Chapitre 2 : Les fondements de la loi de finance et du budget Chapitre 3 : L'élaboration et le vote du budget Les

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : [email protected]

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : [email protected]

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Projet de loi de financement rectificative de la sécurité sociale pour 2014

Projet de loi de financement rectificative de la sécurité sociale pour 2014 Article liminaire La prévision de solde structurel et de solde effectif de l ensemble des administrations publiques pour 2014

Projet de loi de financement rectificative de la sécurité sociale pour 2014 Article liminaire La prévision de solde structurel et de solde effectif de l ensemble des administrations publiques pour 2014

Mesdames et messieurs les préfets de région (pour exécution),

,") Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

Les temps forts de l année 2000. Les grandes masses budgétaires 1995-2000. Les résultats de la politique financière. La dette régionale et le bilan

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe exceptionnelle,

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe exceptionnelle,

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Le compte financier 2009

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

GUIDE DIDACTIQUE DE LA DIRECTIVE N 04/2011-UEAC- 190-CM-22 DU 19 DECEMBRE 2011 RELATIVE A LA NOMENCLATURE BUDGÉTAIRE DE L ÉTAT

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L'AFRIQUE CENTRALE GUIDE DIDACTIQUE DE LA DIRECTIVE N 04/2011-UEAC- 190-CM-22 DU 19 DECEMBRE 2011 RELATIVE A LA NOMENCLATURE BUDGÉTAIRE DE L ÉTAT Financé par le Japon

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L'AFRIQUE CENTRALE GUIDE DIDACTIQUE DE LA DIRECTIVE N 04/2011-UEAC- 190-CM-22 DU 19 DECEMBRE 2011 RELATIVE A LA NOMENCLATURE BUDGÉTAIRE DE L ÉTAT Financé par le Japon

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe supérieure affecté en service

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe supérieure affecté en service

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

Mission Provisions Note d analyse de l exécution budgétaire 2014

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

TITRE 3 LE CADRE BUDGETAIRE

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

www.droit-afrique.com concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent.

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

No 2487 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE Enregistré à la Présidence de l'assemblée nationale le 21 juin 2000. PROJET DE LOI MODIFIE PAR LE SENAT EN NOUVELLE LECTURE

No 2487 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE Enregistré à la Présidence de l'assemblée nationale le 21 juin 2000. PROJET DE LOI MODIFIE PAR LE SENAT EN NOUVELLE LECTURE

Ministère des affaires sociales et de la santé Ministère de l économie et des finances

Ministère des affaires sociales et de la santé Ministère de l économie et des finances Direction de la sécurité sociale Sous-direction du financement du système de soins Sous-direction du financement de

Ministère des affaires sociales et de la santé Ministère de l économie et des finances Direction de la sécurité sociale Sous-direction du financement du système de soins Sous-direction du financement de

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

ARRETES, DECISIONS ET AVIS

9 ARRETES, DECISIONS ET AVIS Arrêté du 12 Chaoual 1430 correspondant au 1er octobre 2009 relatif à la souscription de la déclaration et à la délivrance de l attestation pour les transferts de fonds vers

9 ARRETES, DECISIONS ET AVIS Arrêté du 12 Chaoual 1430 correspondant au 1er octobre 2009 relatif à la souscription de la déclaration et à la délivrance de l attestation pour les transferts de fonds vers

SÉNAT PROPOSITION DE LOI

N 537 SÉNAT SESSION ORDINAIRE DE 2013-2014 Enregistré à la Présidence du Sénat le 16 mai 2014 PROPOSITION DE LOI tendant à interdire la compensation entre les commissions perçues par les établissements

N 537 SÉNAT SESSION ORDINAIRE DE 2013-2014 Enregistré à la Présidence du Sénat le 16 mai 2014 PROPOSITION DE LOI tendant à interdire la compensation entre les commissions perçues par les établissements

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Règlement intérieur. de la Commission de surveillance

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER

ELECTION PRESIDENTIELLE COMPTE DE CAMPAGNE PAGE 1 Conseil constitutionnel 14 mars 2001 Élection Présidentielle : Financement de la campagne électorale MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER Ce document

ELECTION PRESIDENTIELLE COMPTE DE CAMPAGNE PAGE 1 Conseil constitutionnel 14 mars 2001 Élection Présidentielle : Financement de la campagne électorale MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER Ce document

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 1 RELATIF AUX NORMES COMPTABLES APPLICABLES AUX ETATS MEMBRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 1 RELATIF AUX NORMES COMPTABLES APPLICABLES AUX ETATS MEMBRES Directive n 03/11-UEAC-195-CM-22

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 1 RELATIF AUX NORMES COMPTABLES APPLICABLES AUX ETATS MEMBRES Directive n 03/11-UEAC-195-CM-22

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Loi n 0005/2008 du 11 juillet 2008 portant création, organisation et fonctionnement de l Agence Nationale de l Aviation civile

- 1 - Loi n 0005/2008 du 11 juillet 2008 portant création, organisation et fonctionnement de l Agence Nationale de l Aviation civile L Assemblée nationale et le Sénat ont délibéré et adopté Le Président

- 1 - Loi n 0005/2008 du 11 juillet 2008 portant création, organisation et fonctionnement de l Agence Nationale de l Aviation civile L Assemblée nationale et le Sénat ont délibéré et adopté Le Président

Investissement immobilier: la fin des SCPI?

Investissement immobilier: la fin des SCPI? La SCPI figure comme le premier véhicule structuré d investissement en immobilier. A l origine de ces investissements, des sociétés civiles se sont développées

Investissement immobilier: la fin des SCPI? La SCPI figure comme le premier véhicule structuré d investissement en immobilier. A l origine de ces investissements, des sociétés civiles se sont développées

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

- Recettes du Titre I 19 020 200 000 Dinars - Recettes du Titre II 8 052 000 000 Dinars - Recettes des fonds spéciaux du Trésor 952 800 000 Dinars

Loi n 2013-54 du 30 décembre 2013, portant loi de finances pour l année 2014 (1). Au nom du peuple, L assemblée nationale constituante ayant adopté, Le Président de la République promulgue la loi dont

Loi n 2013-54 du 30 décembre 2013, portant loi de finances pour l année 2014 (1). Au nom du peuple, L assemblée nationale constituante ayant adopté, Le Président de la République promulgue la loi dont

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

Gestion des fonds dans le bilan et hors du bilan de letat

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Tribunal de Ière Instance de Bruxelles

Tribunal de Ière Instance de Bruxelles Jugement du 17 novembre 2004 - Rôle n 2001/15288/A Exercice d'imposition 1992 Arrêt Avocats: Maître Benoît Philippart de Foy - pour la requérante I. Objet et recevabilité

Tribunal de Ière Instance de Bruxelles Jugement du 17 novembre 2004 - Rôle n 2001/15288/A Exercice d'imposition 1992 Arrêt Avocats: Maître Benoît Philippart de Foy - pour la requérante I. Objet et recevabilité

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

2006-04 LA REFORME DU REGIME DES SÛRETES

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

Numéro du rôle : 5263. Arrêt n 151/2012 du 13 décembre 2012 A R R E T

Numéro du rôle : 5263 Arrêt n 151/2012 du 13 décembre 2012 A R R E T En cause : la question préjudicielle relative à l article 334 de la loi-programme du 27 décembre 2004, tel qu il a été modifié par l

Numéro du rôle : 5263 Arrêt n 151/2012 du 13 décembre 2012 A R R E T En cause : la question préjudicielle relative à l article 334 de la loi-programme du 27 décembre 2004, tel qu il a été modifié par l

Royaume du Maroc المرجع :

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

CONVENTION ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE LE GOUVERNEMENT DE L UKRAINE

CONVENTION ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE L UKRAINE EN VUE D EVITER LES DOUBLES IMPOSITIONS ET DE PREVENIR L EVASION ET LA FRAUDE FISCALES EN MATIERE D IMPOTS SUR

CONVENTION ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE L UKRAINE EN VUE D EVITER LES DOUBLES IMPOSITIONS ET DE PREVENIR L EVASION ET LA FRAUDE FISCALES EN MATIERE D IMPOTS SUR

Journal Officiel - Numéro Spécial - 18 août 2006. 47 ème année OFFICIEL. de la République Démocratique du Congo. Cabinet du Président de la République

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS Article premier. - Constitue un prêt consenti à un taux d'intérêt excessif, tout prêt conventionnel consenti à un taux d'intérêt effectif

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS Article premier. - Constitue un prêt consenti à un taux d'intérêt excessif, tout prêt conventionnel consenti à un taux d'intérêt effectif

Situation financière Capacité d'investissement 2009-2013

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 [email protected], www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 [email protected], www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Sommaire. La famille. L immobilier. Le couple. La gestion des biens du couple. La séparation. La gestion des biens des mineurs et des incapables

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

N 377 ASSEMBLÉE NATIONALE PROPOSITION DE LOI

N 377 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 QUATORZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 13 novembre 2012. PROPOSITION DE LOI relative à la création d un

N 377 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 QUATORZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 13 novembre 2012. PROPOSITION DE LOI relative à la création d un

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats