Rémunération des CE et assujettissement aux cotisations sociales

|

|

|

- Corinne Labelle

- il y a 10 ans

- Total affichages :

Transcription

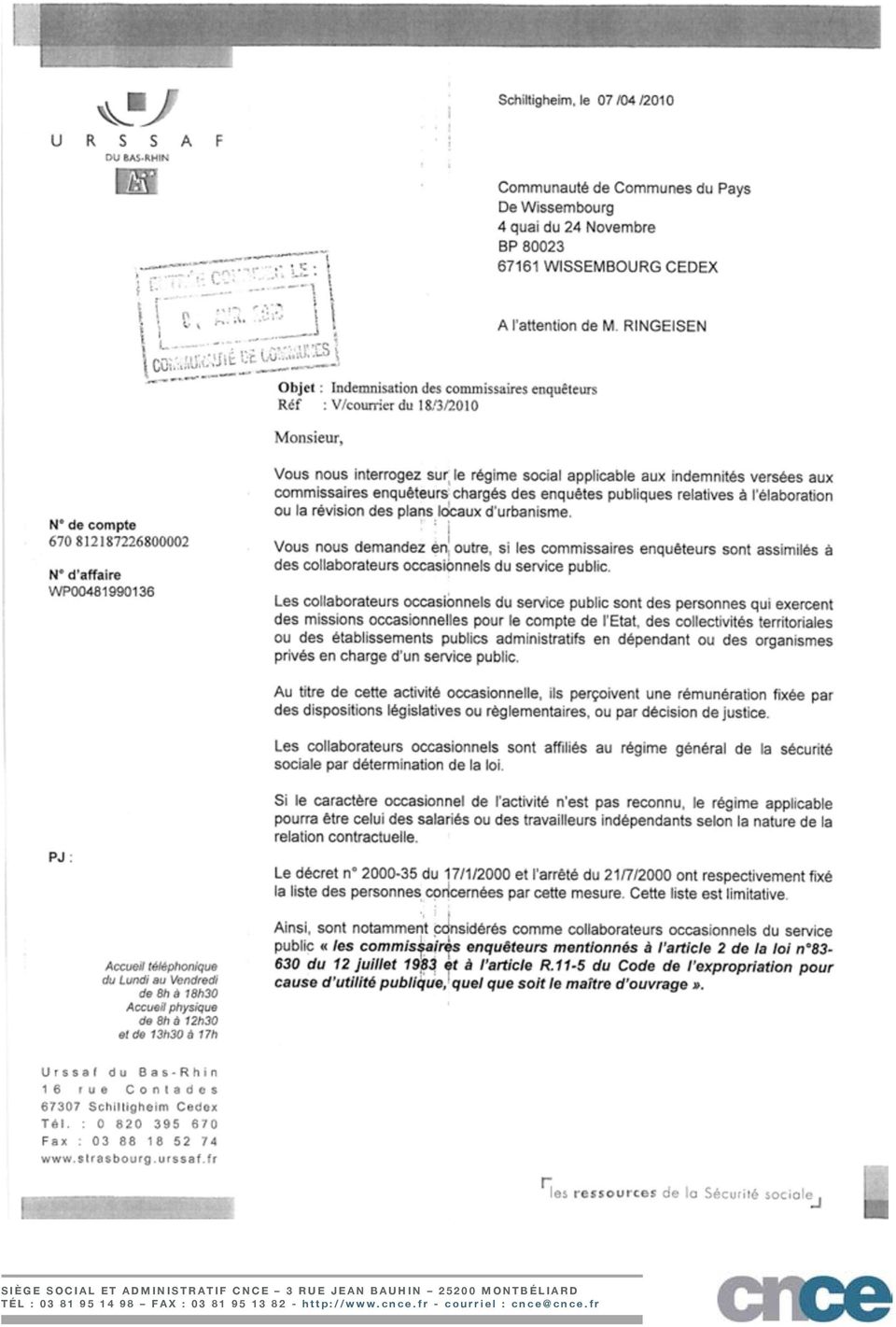

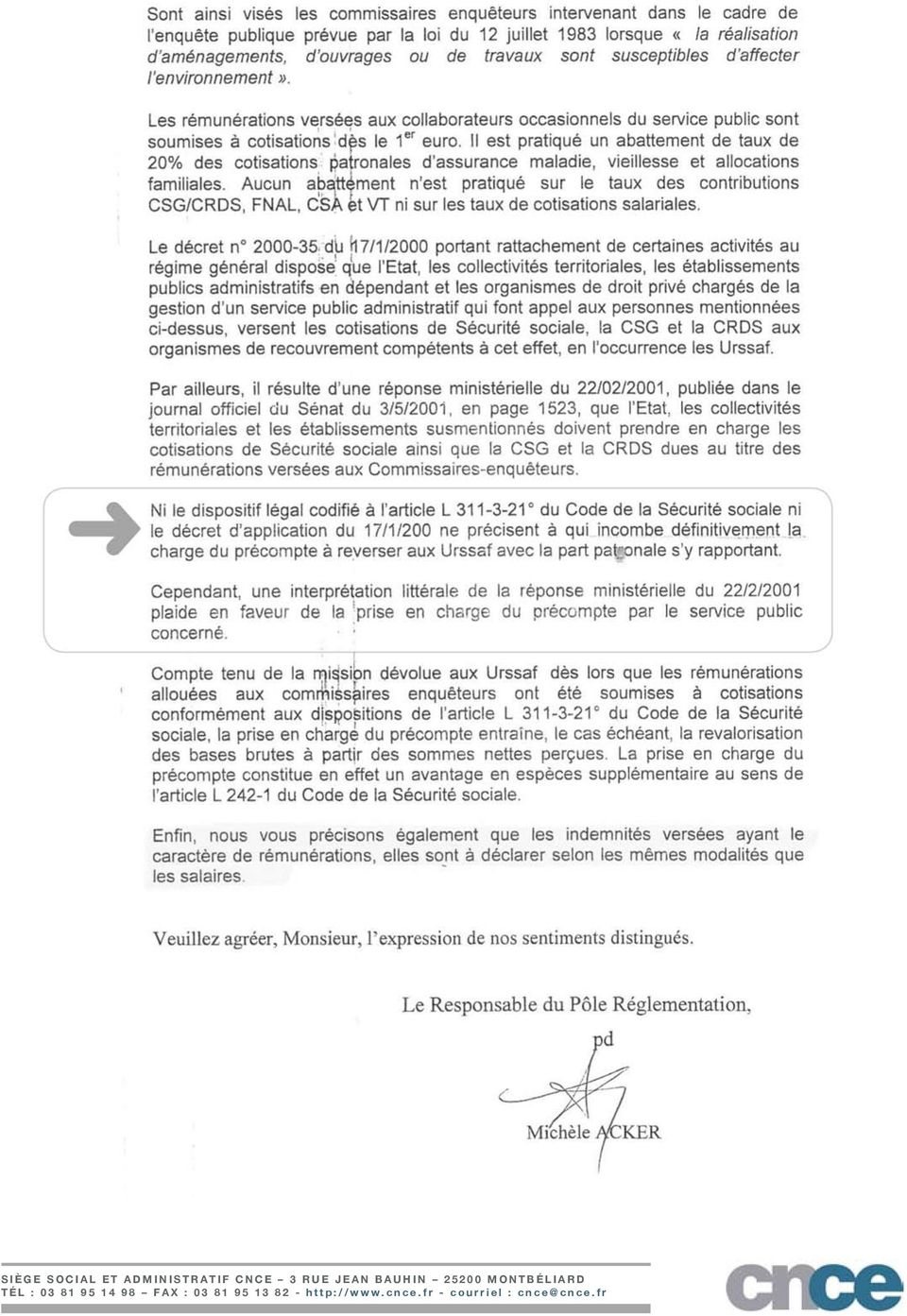

1 Rémunération des CE et assujettissement aux cotisations sociales (actualisation au 13/12/2010) (actualisation 19/10/2010) L interprétation de la CNCE est la suivante : Les commissaires enquêteurs sont assujettis au régime général de la sécurité sociale ; Mais la circulaire ou le texte administratif organisant les modalités pratiques selon lesquelles le service public effectuera les formalités déclaratives et le paiement des cotisations ( 1 ) n étant pas, à notre connaissance, paru à ce jour, les dispositions du décret du 17/01/2000 sont considérées comme juridiquement inapplicables ; La preuve en est que des collectivités territoriales s adressent à la CNCE pour savoir comment mettre en œuvre le système ; Une indemnité n est pas un salaire, ce qui modifie le calcul habituel des charges et exclut l établissement d un bulletin de salaire ; Le moment venu, les prélèvements s opèrent obligatoirement «à la source», et ne peuvent ni ne doivent faire l objet de recouvrements différés. On peut noter également que : / Certains trésoriers payeurs généraux estiment eux-mêmes qu il est inapproprié d effectuer les prélèvements puisqu ils ignorent où et comment les reverser ; La Fédération nationale des Compagnies d Experts Judiciaires (FNCEJ) parvient aux mêmes conclusions (Les experts étant dans la même situation que les commissaires-enquêteurs) : «La loi du 23 décembre 1998 de financement de la sécurité sociale et son décret d application du 17 janvier 2000 placent des experts sous le régime général de la sécurité sociale. Ces textes, en raison de leur complexité, ne sont pas appliqués par les juridictions.» (FNCEJ - novembre 2007). Lorsque l'etat lui-même est maître d'ouvrage, aucune retenue n'est effectuée (cela fait l'objet d'une question écrite d'un député : n du 30/09/08, restée sans réponse à ce jour). 1 Nous nous interrogeons pour savoir qui est considéré comme employeur responsable du versement de la part patronale des cotisations : - Pour les missions d experts judiciaires : s agit il des tribunaux qui ordonnent les expertises? - Pour les enquêtes relevant du code de l environnement lorsque l Etat est le maître d ouvrage (circ du 11/05/06). S agit-il du ministère de l Ecologie, de l Energie, du Développement durable et de l Aménagement du Territoire, dans la mesure où les indemnités à verser aux CE sont imputées sur le budget de son administration centrale? - Lorsque l Etat est lui-même maître d ouvrage, aucune retenue n est effectuée (enquêtes relevant du Code de l environnement circ du 11/05/06) et d autres catégories de collaborateurs occasionnels ne mettent pas du tout en œuvre le décret. - Compte tenu des cotisations vieillesse prélevées aux CE, quelle retraite complémentaire sont-ils en droit d attendre? En cas d accident du travail, l employeur (titre inapproprié dans le cas d un CE indépendant) serait-il en charge d effectuer la déclaration aux services concernés? ou le CE est il couvert par l Etat dans le cadre de ses activités? T É L : F A X : h t t p : / / w w w. c n c e. f r - c o u r r i e l : c n c c n c e. f r

2 La CNCE a écrit à plusieurs reprises au ministère de la Santé pour contester ce système, et rencontré les conseillers techniques successifs pour l assurance maladie au cabinet de Madame la ministre de la Santé, de la Jeunesse et des Sports ( 2 ). A tout le moins, depuis 2007, elle demande un moratoire, dans l'attente de la publication de textes instaurant l'égalité entre les CE (et les seize catégories visées dans le décret ) vis-à-vis de la sécurité sociale. Pour mémoire, il est à noter que suite à des redressements dont elles ont fait l objet, des collectivités ont contesté ces redressements et demandé la saisie de la Commission des recours amiables de l Urssaf (avec copie au ministre de la Santé, de la Jeunesse et des Sports ainsi qu au président de l AMF), du fait : o qu elles n avaient disposé d aucune information préalable, tout comme les trésoriers payeurs généraux ; o que les prélèvements de cotisations et contributions sociales pour les collaborateurs occasionnels du service public ne sont pas mis en œuvre de façon réglementaire et égalitaire, certaines des seize catégories visées en étant exonérées. Apportant finalement la preuve de l inefficacité du dispositif actuel, le ministère de l Ecologie, de l Energie, du Développement Durable et de la Mer a adressé, le 26 septembre 2009, un courrier au Directeur de la Sécurité sociale demandant à ce que les commissaires-enquêteurs soient exclus de la liste des collaborateurs occasionnels du service public affiliés au régime général (cf. courriers reproduits pages suivantes). On constate toutefois que le ministère du Travail ne s est pas prononcé, aussi, en l absence de réponse de sa part, la CNCE a saisi le Médiateur de la République le 25 février 2010, sollicitant son intervention pour faire évoluer ce dossier. Dans sa réponse datée du 28 septembre ((cf. courrier reproduit pages suivantes), le Médiateur indique que les dernières difficultés liées à l application du décret n relatives au périmètre du dispositif et aux modalités de calcul des cotisations semblent en passe d être levées. Madame le Garde des Sceaux, qu il a sollicitée sur ce dossier, a répondu le 21 décembre 2009 que «la mise en œuvre du dispositif est prévue au plus tard au 1 er janvier 2011». La CNCE avait déjà appris du ministère de l Écologie et du Conseil d État que des investigations étaient en cours entre l Urssaf, les ministères concernés, la Caisse des Dépôts et Consignations qui gère le Fonds d indemnisation des CE et le Conseil d État, afin d organiser un dispositif de récupération des charges et cotisations sociales lors de la fixation des indemnités, telles qu exigées par le décret n précité. Or d après les informations recueillies courant décembre 2010 auprès de ces divers organismes, les difficultés seraient telles qu il est d ores et déjà certain que l échéance du 1 er janvier 2011 ne pourra pas être respectée. On évoque désormais plutôt le 1 er janvier Dès lors, la CNCE estime qu un moratoire devrait être impérativement institué, dans l attente de la mise en œuvre annoncée, afin d instaurer l égalité entre les collaborateurs occasionnels du service public (Il nous semble anormal que certaines municipalités subissent des redressements de l'urssaf parce qu'elles n'ont pas versé de cotisations pour les CE, alors que dans le même temps la Chancellerie, comme le rappelle le Médiateur, n'en prélève aucune sur la rémunération qu'elle verse aux collaborateurs occasionnels du service public de la justice.) 2 La CNCE a rencontré le 14 janvier 2008 le conseiller technique pour l assurance maladie au cabinet de Madame la ministre de la Santé, de la Jeunesse et des Sports. Cette entrevue a consisté à exposer les difficultés rencontrées de façon inégale par les commissaires-enquêteurs et à souhaiter des éclaircissements mettant fin aux injustices. La CNCE a précisé qu'elle ne voyait pas d'inconvénients à ce que les textes et circulaires d application instaurant l égalité vis-à-vis de la sécurité sociale de tous les CE et des treize catégories visées dans le décret n soient publiés. Par contre, la Compagnie conteste l'application très inégale des dispositions, qui semble plus relever d'initiatives localisées d'inspecteurs de la sécurité sociale. Le conseiller a indiqué qu il doit rencontrer le ministère de la Justice, car le problème des experts judiciaires (comparable à celui des CE) n est toujours pas résolu. A la suite de cette rencontre, plusieurs courriers ont été adressés au conseiller afin de l interroger sur les nouvelles dispositions applicables depuis mars Le 10 septembre 2008, nous avons sollicité un nouveau rendez-vous pour faire le point sur ce dossier, tout en faisant état de la position d'un inspecteur de l'urssaf qui considère que les indemnités arrêtées par ordonnance par les tribunaux administratifs doivent faire l objet d un versement intégral au commissaire-enquêteur. En effet, il assimile les vacations à un revenu net. Dans les régions concernées, les mairies mandatent donc la somme indiquée par le TA puis versent en fin d année le total des cotisations (patronales et salariales) à l Urssaf, se chargeant de faire le calcul pour passer du montant «net» versé au montant «brut», assiette des cotisations.

3 Assemblée Nationale Exemple d interprétation du texte de la part d un inspecteur de l Urssaf Question écrite n de M. Jean-Louis Léonard ( Union pour un Mouvement Populaire - Charente-Maritime ) Ministère interrogé > Santé, jeunesse, sports et vie associative Ministère attributaire > Budget, comptes publics, fonction publique et réforme de l'etat Rubrique > sécurité sociale Tête d'analyse > URSSAF Analyse > cotisations. commissaires enquêteurs Question publiée au JO le : 30/09/2008 page : 8326 Date de changement d'attribution : 14/11/2010 Texte de la question «M. Jean-Louis Léonard appelle l'attention de Mme la ministre de la santé, de la jeunesse, des sports et de la vie associative sur l'assujettissement des indemnités des commissaires enquêteurs aux cotisations URSSAF. En effet, il semble exister un flou sur la qualité des commissaires enquêteurs au regard du prélèvement des charges sociales. Ainsi, lorsque l'état est le maître d'ouvrage, aucune retenue n'est effectuée, mais lorsqu'il s'agit d'une collectivité, le montant de l'indemnisation du commissaire enquêteur est soumis à prélèvement de charges sociales, ce qui paraît totalement injuste. Dans une réponse publiée au Journal officiel du Sénat le 20 avril 2006, son prédécesseur avait indiqué qu'une réflexion était en cours sur ce sujet afin d'améliorer le mode de calcul et de versement des cotisations. Il souhaite donc connaître la position du Gouvernement sur ce sujet qui touche des centaines de collectivités.» La question n a pas reçu de réponse à ce jour (13/12/2010).

4 Exemple d interprétation du texte de la part d un inspecteur de l Urssaf

5 Exemple d interprétation du texte de la part d un inspecteur de l Urssaf

6 Exemple d interprétation du texte de la part d un inspecteur de l Urssaf

7 Exemple d interprétation du texte de la part d un inspecteur de l Urssaf Exemple d interprétation (vacations du texte assimilées de la part à un d un revenu inspecteur net) de l Urssaf

")

8 Exemple d interprétation de l Urssaf du Bas-Rhin (vacations assimilées à un revenu net précompte des charges par le service public concerné)

9

10

11 Réponse d'un inspecteur Urssaf à une mairie (deux interprétations proposées!) Exemple d interprétation du texte de la part d un inspecteur de l Urssaf 8/13

12 Exemple d interprétation du texte de la part d un inspecteur de l Urssaf

13 Exemple d interprétation du texte de la part d un inspecteur de l Urssaf

14 Réponse d'un conciliateur fiscal de la Nièvre (Les CE ne sont pas redevables des contributions) Exemple d interprétation du texte de la part d un inspecteur de l Urssaf 11/13

15 Analyse d'un avocat fiscaliste (Les CE ne sont pas redevables des contributions : L'un de nos adhérents, à qui les services fiscaux de Strasbourg Exemple d interprétation avaient notifié un redressement du texte au titre de des la contributions part d un sociales inspecteur en novembre 2008, de a obtenu l Urssaf gain de cause sur la base de ce seul argument, (vacations présenté assimilées par l'intermédiaire à d'un avocat revenu fiscaliste net). Les rectifications qui lui étaient proposées ont été abandonnées en totalité. ) 12/13

. Les rectifications qui lui étaient proposées ont été abandonnées en totalité.")

16 Exemple d interprétation du texte de la part d un inspecteur de l Urssaf

17 Exemple d interprétation du texte de la part d un inspecteur de l Urssaf

Participation des collectivités à la mutuelle santé et au contrat maintien de salaire

Véga+ PAIE Novembre 2009 Participation des collectivités à la mutuelle santé et au contrat maintien de salaire Important! Mise en application au 1 er janvier 2010 Vous devrez valider la paie du mois de

Véga+ PAIE Novembre 2009 Participation des collectivités à la mutuelle santé et au contrat maintien de salaire Important! Mise en application au 1 er janvier 2010 Vous devrez valider la paie du mois de

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

LETTRE CIRCULAIRE N 2009-084

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

À quoi servent les cotisations?

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier 2012

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier Economie de l expertise (janvier ) Bruno DUPONCHELLE Secrétaire général du Conseil national des compagnies d experts

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier Economie de l expertise (janvier ) Bruno DUPONCHELLE Secrétaire général du Conseil national des compagnies d experts

I - OUVERTURE DU COMPTE ÉPARGNE TEMPS :

Amiens, le 8 décembre 2014 Rectorat Division des Personnels d Administration et d Encadrement FG/FL n 14-435 Affaire suivie par : Fabienne GERARD Chef du bureau DPAE3 Gestion des personnels administratifs

Amiens, le 8 décembre 2014 Rectorat Division des Personnels d Administration et d Encadrement FG/FL n 14-435 Affaire suivie par : Fabienne GERARD Chef du bureau DPAE3 Gestion des personnels administratifs

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

La charte. du cotisant contrôlé. 1 er janvier 2015

( ) La charte du cotisant contrôlé 1 er janvier 2015 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques Cette charte résume les dispositions mises

( ) La charte du cotisant contrôlé 1 er janvier 2015 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques Cette charte résume les dispositions mises

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

DOCUMENT D'INFORMATION PRECONTRACTUEL n

ETABLI ENTRE Madame Monsieur Domicilié(e) : ET DOCUMENT D'INFORMATION PRECONTRACTUEL n France La Société Domiciliée : FREECADRE Les portes d'uzès - 1 rue Vincent Faita 30000 Nîmes France Représentée par

ETABLI ENTRE Madame Monsieur Domicilié(e) : ET DOCUMENT D'INFORMATION PRECONTRACTUEL n France La Société Domiciliée : FREECADRE Les portes d'uzès - 1 rue Vincent Faita 30000 Nîmes France Représentée par

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

DECLARATION DU SALARIE(E)

") Plaquette réalisée en partenariat avec : INFORMATIONS POUR LES JEUNES ET LES PARENTS SUR LE BABY-SITTING. Ce document a été réalisé pour donner quelques informations pratiques aux utilisateurs du service

Plaquette réalisée en partenariat avec : INFORMATIONS POUR LES JEUNES ET LES PARENTS SUR LE BABY-SITTING. Ce document a été réalisé pour donner quelques informations pratiques aux utilisateurs du service

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

I - OUVERTURE DU COMPTE ÉPARGNE TEMPS :

Amiens, le 8 décembre 2014 Rectorat Division des Personnels d Administration et d Encadrement FG/FL n 14-435 Affaire suivie par : Fabienne GERARD Chef du bureau DPAE3 Gestion des personnels administratifs

Amiens, le 8 décembre 2014 Rectorat Division des Personnels d Administration et d Encadrement FG/FL n 14-435 Affaire suivie par : Fabienne GERARD Chef du bureau DPAE3 Gestion des personnels administratifs

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Le Titre II «Investir» du projet de loi pour la croissance, l activité et l égalité des chances économiques a été adopté par l Assemblée nationale

EMMANUEL MACRON MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DU NUMERIQUE C o m m u n i q u é d e p r e s s e www.economie.gouv.fr C o m m u n i q u é d e p r e s s e Paris, le 15 février 2015 N 406 Le Titre

EMMANUEL MACRON MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DU NUMERIQUE C o m m u n i q u é d e p r e s s e www.economie.gouv.fr C o m m u n i q u é d e p r e s s e Paris, le 15 février 2015 N 406 Le Titre

Règlementation sportive

Règlementation sportive Le code du sport crée en 2006 regroupe des textes législatifs (lois) et règlementaires (décrets et arrêtés) qui encadrent la pratique sportive. Etablissement d activités physiques

Règlementation sportive Le code du sport crée en 2006 regroupe des textes législatifs (lois) et règlementaires (décrets et arrêtés) qui encadrent la pratique sportive. Etablissement d activités physiques

CONTROLES OPERES PAR LES URSSAF ET LES CGSS DE L'ASSIETTE, DU TAUX ET DU CALCUL DES CONTRIBUTIONS D'ASSURANCE CHOMAGE ET COTISATIONS AGS

Titre DIRECTIVE N 2008-24 DU 7 OCTOBRE 2008 Objet CONTROLES OPERES PAR LES URSSAF ET LES CGSS DE L'ASSIETTE, DU TAUX ET DU CALCUL DES CONTRIBUTIONS D'ASSURANCE CHOMAGE ET COTISATIONS AGS Origine Direction

Titre DIRECTIVE N 2008-24 DU 7 OCTOBRE 2008 Objet CONTROLES OPERES PAR LES URSSAF ET LES CGSS DE L'ASSIETTE, DU TAUX ET DU CALCUL DES CONTRIBUTIONS D'ASSURANCE CHOMAGE ET COTISATIONS AGS Origine Direction

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

FICHE TECHNIQUE. Les obligations des entreprises en faveur de l emploi vis-à-vis des salariés âgés : plan senior/contrat de génération

FICHE TECHNIQUE Les obligations des entreprises en faveur de l emploi vis-à-vis des salariés âgés : plan senior/contrat de génération SOMMAIRE : I) LES ACCORDS ET PLANS D ACTION EN FAVEUR DES SALARIES

FICHE TECHNIQUE Les obligations des entreprises en faveur de l emploi vis-à-vis des salariés âgés : plan senior/contrat de génération SOMMAIRE : I) LES ACCORDS ET PLANS D ACTION EN FAVEUR DES SALARIES

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA SANTÉ ET DES SPORTS Ordonnance n o 2010-18 du 7 janvier 2010 portant création d une agence nationale chargée de la sécurité sanitaire de l

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA SANTÉ ET DES SPORTS Ordonnance n o 2010-18 du 7 janvier 2010 portant création d une agence nationale chargée de la sécurité sanitaire de l

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

DOCUMENT D'INFORMATION PRECONTRACTUEL n CA 2013-07-02

DOCUMENT D'INFORMATION PRECONTRACTUEL n CA 2013-07-02 Fax : +33 (0)4 66 21 97 84 ETABLI ENTRE MONSIEUR / MADAME Domicilié(e) : ET La Société D-HABITAT «L agence immobilière» Domiciliée : Les portes d'uzès

DOCUMENT D'INFORMATION PRECONTRACTUEL n CA 2013-07-02 Fax : +33 (0)4 66 21 97 84 ETABLI ENTRE MONSIEUR / MADAME Domicilié(e) : ET La Société D-HABITAT «L agence immobilière» Domiciliée : Les portes d'uzès

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Le babysitting. pour les familles. www.ville-palaiseau.fr. PIJ - 31 rue de Paris > 01 69 31 59 70. Information. Jeunesse.

Le baby-sitting pour les familles Le babysitting Information Jeunesse Ile-de-France PIJ - 31 rue de Paris > 01 69 31 59 70 www.ville-palaiseau.fr Paiement et contrat Le moyen de paiement le plus simple

Le baby-sitting pour les familles Le babysitting Information Jeunesse Ile-de-France PIJ - 31 rue de Paris > 01 69 31 59 70 www.ville-palaiseau.fr Paiement et contrat Le moyen de paiement le plus simple

1.1 Généralités DUCTION. www.vademecum-urssaf.com. Maladie accident du travail Caisse nationale. Vieillesse Famille Recouvrement

1. I n t r o d u c t i o n 1. INTRO- 1.1 Généralités 1.1.1 L organisation générale de la Sécurité sociale Le régime général de Sécurité sociale 1 est le plus important des régimes de Sécurité sociale :

1. I n t r o d u c t i o n 1. INTRO- 1.1 Généralités 1.1.1 L organisation générale de la Sécurité sociale Le régime général de Sécurité sociale 1 est le plus important des régimes de Sécurité sociale :

LA LOI DE FINANCES RECTIFICATIVE POUR 2012

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

LE COMPTE EPARGNE-TEMPS

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE 6 bis rue Olivier de Clisson CS 82161 56005 VANNES CEDEX Tél. : 02.97.68.16.00 Fax : 02.97.68.16.01 Site Internet : www.cdg56.fr Circulaire n 13-23

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE 6 bis rue Olivier de Clisson CS 82161 56005 VANNES CEDEX Tél. : 02.97.68.16.00 Fax : 02.97.68.16.01 Site Internet : www.cdg56.fr Circulaire n 13-23

DOCUMENT D'INFORMATION PRECONTRACTUEL n cb 2014-09-19

ETABLI ENTRE DOCUMENT D'INFORMATION PRECONTRACTUEL n cb 2014-09-19 Monsieur ou MAdame Domicilié(e) : xxxxxxx 83000 Toulon France FRANCE ET La Société Domiciliée : FREECADRE IMMOBILIER Les portes d'uzès

ETABLI ENTRE DOCUMENT D'INFORMATION PRECONTRACTUEL n cb 2014-09-19 Monsieur ou MAdame Domicilié(e) : xxxxxxx 83000 Toulon France FRANCE ET La Société Domiciliée : FREECADRE IMMOBILIER Les portes d'uzès

Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

TABLEAU DE FONCTIONS ET ACTIVITES COMPATIBLES AVEC LE STATUT D EXPERT-COMPTABLE

TABLEAU DE FONCTIONS ET ACTIVITES COMPATIBLES AVEC LE STATUT D EXPERT-COMPTABLE L activité principale de l expert-comptable doit être l expertise comptable telle que définie à l article 2, alinéas 1 et

TABLEAU DE FONCTIONS ET ACTIVITES COMPATIBLES AVEC LE STATUT D EXPERT-COMPTABLE L activité principale de l expert-comptable doit être l expertise comptable telle que définie à l article 2, alinéas 1 et

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Claude-Annie Duplat. Votre retraite. Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre)

") Papiers à conserver Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre) Principe Le délai de des papiers varie selon leur nature. Il s'agit de durées minimales

Papiers à conserver Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre) Principe Le délai de des papiers varie selon leur nature. Il s'agit de durées minimales

CHAPITRE 6 PROTECTION STATUTAIRE ET ASSURANCE GROUPE RESPONSABILITE CIVILE PROFESSIONNELLE

CHAPITRE 6 PROTECTION STATUTAIRE ET ASSURANCE GROUPE Textes applicables : Article 11 de l ordonnance n 58-1270 du 22 décembre 1958 portant loi organique relative au statut de la magistrature ; Article

CHAPITRE 6 PROTECTION STATUTAIRE ET ASSURANCE GROUPE Textes applicables : Article 11 de l ordonnance n 58-1270 du 22 décembre 1958 portant loi organique relative au statut de la magistrature ; Article

INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 [email protected] INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 [email protected] INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

FINANCEMENT DES RISQUES PROFESSIONNELS. CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE»

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Comment le CET est-il mis en place dans l entreprise? Quel est le contenu de l accord d entreprise instituant un CET?

À noter! Ce dispositif a été réformé par la loi du 20 août portant réforme du temps de travail (loi n 2008-789 du 20 août 2008, JO 21/08/2008). Toutefois, les accords antérieurs à la loi continuent à s

À noter! Ce dispositif a été réformé par la loi du 20 août portant réforme du temps de travail (loi n 2008-789 du 20 août 2008, JO 21/08/2008). Toutefois, les accords antérieurs à la loi continuent à s

Fiche obligation légales. Entreprises de 50 à 299 salariés. Etat du droit après la promulgation de la loi du 4 août 2014

Fiche obligation légales Entreprises de 50 à 299 salariés Etat du droit après la promulgation de la loi du 4 août 2014 pour l égalité réelle entre les femmes et les hommes Pour rendre plus effective l

Fiche obligation légales Entreprises de 50 à 299 salariés Etat du droit après la promulgation de la loi du 4 août 2014 pour l égalité réelle entre les femmes et les hommes Pour rendre plus effective l

Contrat de prévoyance complémentaire et de retraite supplémentaire

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

DROIT SOCIAL. Revue trimestrielle avril / mai / juin 2008. Réforme des codes APE LEGISLATION - REGLEMENTATION

Revue trimestrielle avril / mai / juin 2008 DROIT DES SOCIETES DROIT COMMERCIAL DROIT FISCAL DROIT SOCIAL DROIT CIVIL DROIT DES PROCEDURES COLLECTIVES DROIT DE LA CONCURRENCE DROIT SOCIAL LEGISLATION -

Revue trimestrielle avril / mai / juin 2008 DROIT DES SOCIETES DROIT COMMERCIAL DROIT FISCAL DROIT SOCIAL DROIT CIVIL DROIT DES PROCEDURES COLLECTIVES DROIT DE LA CONCURRENCE DROIT SOCIAL LEGISLATION -

Fondation Scelles 14, rue Mondétour, 75001 Paris- 01 40 26 04 45 www.fondationscelles.org

Fondation Scelles 14, rue Mondétour, 75001 Paris- 01 40 26 04 45 www.fondationscelles.org COLLOQUE FONDATION SCELLES L ECONOMIE EN DANGER, Les circuits de l argent sale, l argent criminel de la traite

Fondation Scelles 14, rue Mondétour, 75001 Paris- 01 40 26 04 45 www.fondationscelles.org COLLOQUE FONDATION SCELLES L ECONOMIE EN DANGER, Les circuits de l argent sale, l argent criminel de la traite

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

A LA UNE. L indemnisation due en cas de licenciement nul pour violation du statut protecteur est plafonnée à trente mois

NEWSLETTER SOCIALE M A I 2 0 1 5 A LA UNE L indemnisation due en cas de licenciement nul pour violation du statut protecteur est plafonnée à trente mois La loi du 2 août 2005 a porté la durée des mandats

NEWSLETTER SOCIALE M A I 2 0 1 5 A LA UNE L indemnisation due en cas de licenciement nul pour violation du statut protecteur est plafonnée à trente mois La loi du 2 août 2005 a porté la durée des mandats

Etaient présents Madame Souad El Kohen, Messieurs Driss Belmahi, Abdelaziz Benzakour et Omar Seghrouchni ;

Délibération n 480-AU-2013 du 01/11/2013 portant modèle de demande d autorisation relative au traitement de données à caractère personnel mis en œuvre par des établissements de crédit et organismes assimilés

Délibération n 480-AU-2013 du 01/11/2013 portant modèle de demande d autorisation relative au traitement de données à caractère personnel mis en œuvre par des établissements de crédit et organismes assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Entreprises étrangères travaillant en France

Entreprises étrangères travaillant en France QUELLES SONT LEURS OBLIGATIONS? Si les entreprises sont établies sur le territoire de l Union européenne, elles peuvent «librement» effectuer des travaux en

Entreprises étrangères travaillant en France QUELLES SONT LEURS OBLIGATIONS? Si les entreprises sont établies sur le territoire de l Union européenne, elles peuvent «librement» effectuer des travaux en

Le créateur d entreprise

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Informations importantes

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 5 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 5 modifie l imposition des cotisations de frais de santé,

Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque

un régime collectif complémentaire obligatoire couvrant le risque") Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

NOTICE FISCALE DES CONTRATS D ASSURANCE VIE

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

DECLARATION SOCIALE NOMINATIVE

DECLARATION SOCIALE NOMINATIVE Evolutions du Cahier Technique phase 2 - Version 5 Légende Elément supprimé en rouge Elément ajouté en vert Suivi des modifications La date de prise en compte des évolutions

DECLARATION SOCIALE NOMINATIVE Evolutions du Cahier Technique phase 2 - Version 5 Légende Elément supprimé en rouge Elément ajouté en vert Suivi des modifications La date de prise en compte des évolutions

Les Estivales Juillet 2009. Alain Maurey

Responsabilité civile il : comment éviter la mise en cause? Les Estivales Juillet 2009 Alain Maurey Sommaire Les fondements de la responsabilité Quelques obligations de l expert-comptable Les grandes caractéristiques

Responsabilité civile il : comment éviter la mise en cause? Les Estivales Juillet 2009 Alain Maurey Sommaire Les fondements de la responsabilité Quelques obligations de l expert-comptable Les grandes caractéristiques

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

GESTION DU PERSONNEL et ressources humaines

www.cterrier.com 1/7 29/09/2008 GESTION DU PERSONNEL et ressources humaines Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

www.cterrier.com 1/7 29/09/2008 GESTION DU PERSONNEL et ressources humaines Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

Employeur sans établissement en France

Employeur sans établissement en France Un dispositif a été mis en place pour permettre aux employeurs qui n ont pas d établissement en France de déclarer leur entreprise et leurs salariés relevant du régime

Employeur sans établissement en France Un dispositif a été mis en place pour permettre aux employeurs qui n ont pas d établissement en France de déclarer leur entreprise et leurs salariés relevant du régime

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

Dans les faits, Mabe a déclaré elle-même la faillite, sans qu un ou plusieurs créanciers l aient forcé à le faire.

COMMUNIQUÉ Mercredi 8 octobre 2014 À tous les ex-employés de Mabe Canada Voici un résumé de l assemblée qui s est tenue le 25 septembre dernier. D abord, nous tenons à souligner la forte participation

COMMUNIQUÉ Mercredi 8 octobre 2014 À tous les ex-employés de Mabe Canada Voici un résumé de l assemblée qui s est tenue le 25 septembre dernier. D abord, nous tenons à souligner la forte participation

La mobilité des travailleurs européens : du détachement à l expatriation. Atelier de la Profession

La mobilité des travailleurs européens : du détachement à l expatriation Atelier de la Profession INTERVENANTS Pierre FAUCHER Expert-Comptable Rapporteur en charge du social Henri SCHMELTZ Expert-Comptable

La mobilité des travailleurs européens : du détachement à l expatriation Atelier de la Profession INTERVENANTS Pierre FAUCHER Expert-Comptable Rapporteur en charge du social Henri SCHMELTZ Expert-Comptable

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

[REGLEMENT DU REGIME D INDEMNITE DE FIN DE CARRIERE]

![[REGLEMENT DU REGIME D INDEMNITE DE FIN DE CARRIERE]](/thumbs/18/195136.jpg "[REGLEMENT DU REGIME D INDEMNITE DE FIN DE CARRIERE]") [REGLEMENT DU REGIME D INDEMNITE DE FIN DE CARRIERE] CREPA Institution de Prévoyance régie par les dispositions du Titre III du Livre IX du Code de la sécurité sociale N Siret : 784 411 175 00028 80 rue

[REGLEMENT DU REGIME D INDEMNITE DE FIN DE CARRIERE] CREPA Institution de Prévoyance régie par les dispositions du Titre III du Livre IX du Code de la sécurité sociale N Siret : 784 411 175 00028 80 rue

SPF Sécurité Sociale DG Indépendants

SPF Sécurité Sociale DG Indépendants NOTE CONCERNANT LE NOUVEAU STATUT DES CONJOINTS AIDANTS Depuis le 1er juillet 2005 les conjoints aidants doivent s'affilier au statut social complet (maxi-statut).

SPF Sécurité Sociale DG Indépendants NOTE CONCERNANT LE NOUVEAU STATUT DES CONJOINTS AIDANTS Depuis le 1er juillet 2005 les conjoints aidants doivent s'affilier au statut social complet (maxi-statut).

Le montant des sommes versées à l occasion de la manifestation sportive :

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

Société de services en ressources humaines spécialisée dans le domaine de l énergie

Société de services en ressources humaines spécialisée dans le domaine de l énergie Concept Autonomie, indépendance, flexibilité Le portage salarial est basé sur une relation tripartite entre une personne

Société de services en ressources humaines spécialisée dans le domaine de l énergie Concept Autonomie, indépendance, flexibilité Le portage salarial est basé sur une relation tripartite entre une personne

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE DES SOLIDARITÉS

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE DES SOLIDARITÉS

Répertoire des instruments juridiques nationaux En rapport avec le fonctionnement des ONG en République Démocratique du Congo

Répertoire des instruments juridiques nationaux En rapport avec le fonctionnement des ONG en République Démocratique du Congo Par G. KAHASHA ka NASHI Avocat Avec l assistance d une équipe du Cabinet KAHASHA

Répertoire des instruments juridiques nationaux En rapport avec le fonctionnement des ONG en République Démocratique du Congo Par G. KAHASHA ka NASHI Avocat Avec l assistance d une équipe du Cabinet KAHASHA

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Que couvre la protection sociale obligatoire?

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

13. LES CHARGES DE PERSONNEL

13. LES CHARGES DE PERSONNEL 13.1. LES NOTIONS FONDAMENTALES Pour pouvoir produire des biens et services, toute entreprise doit utiliser des facteurs de production, et parmi ceux-ci le facteur travail.

13. LES CHARGES DE PERSONNEL 13.1. LES NOTIONS FONDAMENTALES Pour pouvoir produire des biens et services, toute entreprise doit utiliser des facteurs de production, et parmi ceux-ci le facteur travail.

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

Contributions. Edition 2007

Contributions Contributions sur salaires et autres prestations que l'employeur doit payer aux caisses de compensation et aux assurances conformément aux réglementations légales et conventionnelles Edition

Contributions Contributions sur salaires et autres prestations que l'employeur doit payer aux caisses de compensation et aux assurances conformément aux réglementations légales et conventionnelles Edition

Juridictions spécialisées du domaine social et organismes de Protection sociale : constats et enjeux

Juridictions spécialisées du domaine social et organismes de Protection sociale : constats et enjeux Par Raymonde TAILLEUR, Ancienne Directrice de projet à la Direction de la Sécurité sociale. T raditionnellement,

Juridictions spécialisées du domaine social et organismes de Protection sociale : constats et enjeux Par Raymonde TAILLEUR, Ancienne Directrice de projet à la Direction de la Sécurité sociale. T raditionnellement,

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE