LES DECLARATIONS LES RELATIONS AVEC L ADMINISTRATION FISCALE ET LES ORGANISMES SOCIAUX

|

|

|

- Eugénie Langevin

- il y a 10 ans

- Total affichages :

Transcription

1 LES DECLARATIONS LES RELATIONS AVEC L ADMINISTRATION FISCALE ET LES ORGANISMES SOCIAUX SOMMAIRE GENERALITES... 2 LE REGIME ENTREPRISE ET LA TVA... 3 LES OPERATIONS IMPOSABLES ET NON IMPOSABLES... 4 LA DECLARATION DE TVA... 5 LES IMPÔTS / AUTRES TAXES... 12

2 GENERALITES Pour les entreprises en création, le régime d imposition et les conditions de versement de la TVA sont à préciser directement auprès du centre de formalités des entreprises (CFE) de la Chambre de Commerce et d Industrie sur un document intitulé «Déclaration fiscale» - annexe aux formulaires M0 ou P0 délivrés par le CFE et disponibles sur le site : (rubrique : «Formulaires pour professionnels»). En principe, le régime de TVA suit le régime d imposition des bénéfices. Il est néanmoins possible d opter pour d autres régimes plus adaptés à la situation de chacun et même de dissocier le régime d imposition des bénéfices du régime d imposition de TVA. De plein droit ou sur option, il existe trois régimes déclaratifs en matière de TVA : la franchise en base ; le régime réel simplifié (dit «RSI») ; le régime réel normal. Pas de tva pour Les activités de pêche maritime Les œuvres sans but lucratif à caractère social ou philanthropique Les activités médicales et paramédicales Les activités d enseignement Les locations d immeubles nus (sauf option pour l assujettissement) ou meublés Si pas de tva à payer, pas de tva à récupérer.

3 Pour qui? Fréquence déclaration Echelonnem ent Calcul du paiement Condition Quel formulaire? LE REGIME ENTREPRISE ET LA TVA Franchise de base Assujettis à tva mais «Exonération» en raison du faible volume Pour BIC ou BNC Remboursement forfaitaire Aux exploitants agricoles dont recette annuelle <46000 Ventes à 5,5% et achats à 19,6% AUCUNE 1déclaration des ventes / 1 fois par an Réel simplifié d imposition = RSI Aux activités artisanales, industrielles et commerciales ainsi qu aux professions libérales dont le CA<=763000(ventes de biens) ou (prestations de services). (4 acomptes trimestriels) + 1 déclaration (régularisation) annuelle AUCUN 3 acomptes de 25% (avril, juillet, octobre) et 1 de 20% en décembre. AUCUN 3 à 4 %, selon la nature des ventes, au montant des recettes de l année CA<76300 pour act vente de produits CA<27000 pour les autres prestations de services commerciales ou non. Réel normal Déclaration tous les mois Si montant tva due au titre de l année précédente<4000, possible en trimestrielle idem Différence entre tva collectée et déductible CA12 Opérations imposables et CA3 opérations Opérations imposables et opérations exonérées exonérées Tva collectée / Tva déductible Montant à payer ou crédit de tva Tva collectée / Tva déductible Montant à payer ou crédit de tva

ou 230000 (prestations de services).")

4 LES OPERATIONS IMPOSABLES ET NON IMPOSABLES OPERATIONS IMPOSABLES Ventes faites en France métropolitaine Achats auprès de fournisseurs Européens OPERATIONS NON IMPOSABLES Ventes à l exportation, hors Union européenne ou autres pays membres, et vers DOM-TOM. TVA COLLECTEE (5,5% - 19,6% - 8,5% - 2,1%) C est la TVA obtenue lors d une vente, que l on devra payer à l Etat, qui est renseignée au «Crédit» du compte TVA DEDUCTIBLE (5,5% - 19,6% - 8,5% - 2,1%) C est la TVA obtenue lors d un achat, que l on pourra déduire lors de la déclaration de TVA, qui est renseignée au «Débit» du compte TVA INTRACOMMUNAUTAIRE Concernant le marché économique européen (d un autre Etat membre de l Union européenne. Lors d un achat par un acquéreur français, on est sur de la TVA déductible mais que ne sera pas acquittée en France par le vendeur (établi dans un autre Etat membre de l Union européenne). Il faut procéder à l autoliquidation de la TVA. Elle est à comptabiliser au crédit du compte 4452 et au débit du compte , dans l écriture d achat, car elle n est pas à payer (ligne 3 de ma déclaration CA3 la TVA intracommunautaire). Une Déclaration d échange de biens (DEB) doit être établie par toute entreprise qui réalise, en France, des opérations intracommunautaires (acquisition ou livraison) ; celle-ci doit être remise au service des douanes (support papier ou électronique). TVA A PAYER / à décaisser La différence de la collectée et la déductible Si crédit, on peut, maintenant, se faire rembourser plus vite, depuis la «crise». TVA A REPORTER / A DEDUIRE de la déclaration TVA DEMANDE DE REMBOURSEMENT ACOMPTES TVA

C est la TVA obtenue lors d un achat, que l on pourra déduire lors de la déclaration de TVA, qui est renseignée au «Débit» du compte 4456.")

5 LA DECLARATION DE TVA LA DECLARATION CA12 Pour les entreprises dont le CA annuel : < CA < si activité principale est la vente de marchandises denrées fournitures de logement < CA < si activité autre que précédente (notamment BNC). Pour les entreprises placées de plein droit sous la franchise de TVA qui ont opté pour le paiement de la TVA. (mention «TVA. non applicable, art. 293 B du CGI» pour franchise de TVA) TVA TVA Collectée : 4457 TVA Déductible : 4456 Solder ces comptes pour faire apparaître la dette dans un cpte spécifique «TVA à décaisser» ou «Crédit TVA» CA12 Comptes au débit (tva due intracommunautaire) Comptes au crédit TVA sur immobilisations TVA sur autres biens et services Acompte RSI pour acomptes versés TVA à décaisser Ecriture de comptabilisation de la déclaration annuelle Le compte de tva collectée, mis au crédit lors des ventes, passera au débit lors de la déclaration de tva

TVA TVA Collectée : 4457 TVA Déductible : 4456 Solder ces comptes pour faire apparaître la dette dans un cpte spécifique 44551 «TVA à décaisser» ou 44567 «Crédit")

6 Ex : N de compte intitulé DEBIT CREDIT Versement 1er acpte Acpte RSI 2 500, Banque 2 500,00 Versement 2ème acpte Acpte RSI 2 500, Banque 2 500,00 Versement 3ème acpte Acpte RSI 2 500, Banque 2 500,00 Versement 4ème acpte Acpte RSI 2 000, Banque 2 000,00 Etablissement déclaration TVA CA tva collectée , tva immo 3 500, tva autres biens et services , acpte tva 9 500, tva à décaisser 4 000,00 Lors du règlement final Au crédit du compte (banque) Au débit du compte (tva à décaisser) car c est dans ce compte que la dette était enregistrée. Ecart d écriture à transférer sur les comptes 658 Charges diverses de gestion courante pour les écarts défavorables 758 Produits divers de gestion courante pour les écarts favorables

car c est dans ce compte que la dette était enregistrée.")

7 Le formulaire de déclaration CA12

8

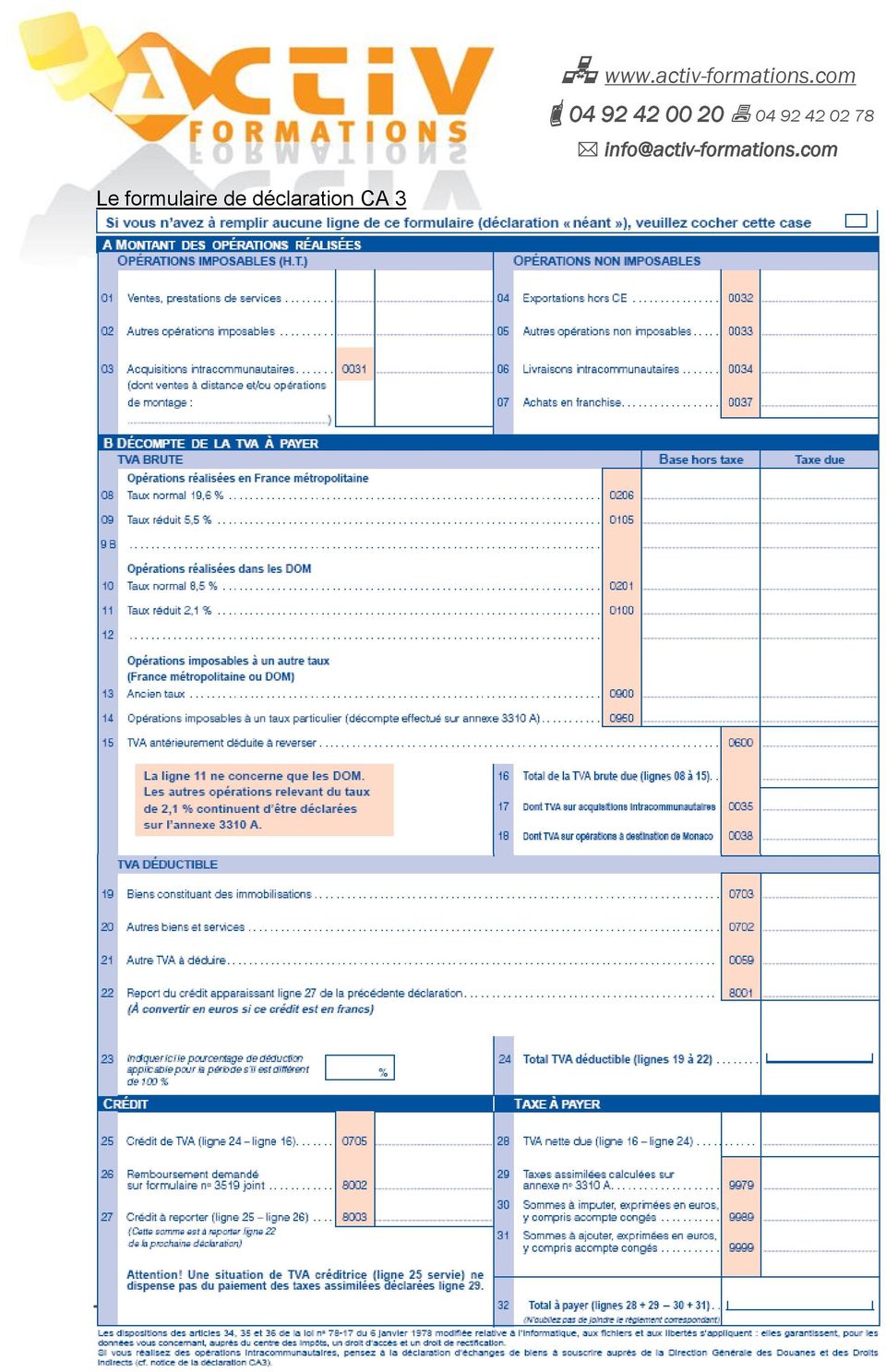

9 LA DECLARATION CA3 Pas d acompte Déclarations et paiements mensuels L écriture de comptabilisation de tva est la même que CA12, en simplifié, car il n y a pas d acompte. Ex : Etablissement déclaration TVA CA TVA Collectée , TVA immob 3 500, TVA autres biens/services , TVA à décaisser ,00 Lors du règlement final Au crédit du compte (banque) Au débit du compte (tva à décaisser) car c est dans ce compte que la dette était enregistrée. Déclaration au mois ou au trimestre du montant de TVA nette à payer Ou Crédit de TVA à reporter sur la CA3 suivante À envoyer au service des impôts dont vous relevez, accompagnée, le cas échéant du paiement correspondant.

10 Le formulaire de déclaration CA 3

11 LE CREDIT DE TVA Si la différence entre la tva collectée et les tva déductibles fait apparaître un crédit de tva, le compte affecté sera le «Crédit de tva à reporter» (si report) ou le «Remboursement de tva demandé» (si demande de remboursement). On mettra au crédit les comptes à déduire (ainsi que celui de crédit tva à reporter que l on veut déduire ce jour) On mettra au débit le compte «Crédit tva à reporter» si on le garde pour le mois suivant. Comptes pour crédit de TVA TVA Collectée , TVA due intracommunautaire Crédit TVA à reporter pour le mois suivant 2 000, Remboursement TVA demandé pour le crédit tva dont le remb est demandé TVA immob TVA autres biens/services , TVA à décaisser si montant à payer "Crédit TVA à reporter" à déduire sur la déclaration , Acomptes RSI pour les acptes versés précédemment Dans cet exemple, si le montant à reporter est demandé en tant que remboursement, il apparaîtra donc au débit du compte concerné (445830). Celui-ci passera au crédit lorsque le remboursement aura été effectué sur le compte de banque par le trésor public, et le compte passera donc au débit (car encaissement). CAS DU REGIME «REMBOURSEMENT FORFAITAIRE» Il n y a pas de déclaration de tva Par contre si un remboursement est reçu du trésor public, il sera affecté au crédit du compte 741 «Remboursement forfaitaire TVA» par le débit du compte

12 LES IMPÔTS / AUTRES TAXES IMPOT SUR LES SOCIETES / IFA (Impôt Forfaitaire Annuel) Qui est dû par l entreprise et doit être enregistré en comptabilité Le compte 444 «Etat Impôt sur les bénéfices» est un compte de bilan Il indique la situation de l entreprise vis-à-vis du Trésor Public : l entreprise n a pas de dette si le solde est débiteur (après versement d un acompte) mais en a une si le solde est créditeur (après l enregistrement de la déclaration s il reste un solde à payer). Si rien n est encore versé, l écriture sera : IMPOT SUR LES BENEFICES Impôt sur les bénéfices Etat - Impôt sur les bénéfices XXXX XXXX PAIEMENT IMPOT SUR LES BENEFICES Etat - Impôt sur les bénéfices XXXX Banque XXXX Depuis 2006, L IFA (Impôt Forfaitaire Annuel) est devenu une charge ( «Autres impôts, taxes et versements assimilés») comme les autres (avant, il était considéré comme un acompte d impôt sur les bénéfices), il ne peut plus être déduit de l impôt sur les bénéfices mais seulement de la base imposable. DONC / Débit du «Autres impôts, taxes et versements assimilés» cpte de charge Crédit du «Autres impôts, taxes et versements assimilés» cpte de bilan

13 AUTRES IMPOTS ET TAXES Sauf TVA et Impôts sur bénéfices et IFA Comptes Impôts, taxes sur les rémunérations et collectés par l administration des impôts (taxe salaire, taxe apprentissage ) 633 Impôts, taxes sur les rémunérations et collectés par d autres organismes, versements libératoires ouvrant droit à l exonération de taxe d apprentissage 635 Impôts, taxes collectés par l administration des impôts mais assis sur autre que les rémunérations : taxe professionnelle, taxes foncières, taxe sur les véhicules de société 637 Impôts, taxes qui ne sont pas collectés par le TPublic, ni assis sur rémunération : contribution sociale de solidarité (Organic) A la réception de l avis d imposition Débit du compte 63 au paiement Crédit du compte 447 Débit du 447 Crédit du LES AMENDES Ce ne sont pas des Impôts, donc on utilisera un compte de charge : 671 «Charges exceptionnelles sur opérations de gestion» Bon à savoir Le résultat comptable n'est pas le résultat fiscal. Ce dernier suppose de procéder à des rectifications extra comptables qui consistent à ajouter au résultat comptable les charges non déductibles fiscalement et à déduire du résultat comptable les produits non imposables fiscalement. Sur la déclaration envoyée à l'administration, ces corrections apparaissent dans le tableau de " détermination du résultat fiscal ".

14 LES IMPRIMES / ADMINISTRATION FISCALE IMPRIMES 2042 / 2042C pour régime micro BNC (Bénéfice non commerciaux) pour professionnels libéraux si réalisation de de de recettes. Pas de déduction de frais professionnels mais abattement forfaitaire de 34% sur recettes. Pas de tenue de Bilan. IMPRIMES (liasse) 2035 / Régime Déclaration contrôlée pour professionnels libéraux. Pas de tenue de Bilan. Mais registre des immobilisations et des amortissements (et cessions). IMPRIME BIC 2031 RSI (impôts sur le revenu) pour Régime réel simplifié, avec les tableaux 2033 A à 2033 G. IMPRIME BIC 2031 RN pour la déclaration des résultats (impôts sur le revenu) pour Régime réel normal. Avec les tableaux 2050 A à 2059 G. A envoyer au Service des Impôts des Entreprises (SIE) avec les documents annexes (liasse fiscale, notes..) avant le 30/04. Chaque associé doit aussi produire la LES ASSOCIATIONS AGREES Les AGA Associations de Gestion (comptable) Agrée spécialisées pour les professionnels libéraux, conseille l adhérent, et établit la déclaration fiscale. Avantages fiscaux : non application de la majoration de 25% sur le bénéfice imposable. Possibilité de déduire le salaire du conjoint du Résultat. Frais compta et cotisation déductibles à un maximum de 915 /an. LES ORGANISMES SOCIAUX URSSAF ASSEDIC PÔLE EMPLOI RETRAITE COMPLEMENTAIRE ET PREVOYANCE CONGES PAYES

pour Régime réel simplifié, avec les tableaux 2033 A à 2033 G.")

15 Compte 431 «Sécurité Sociale» Cotisation URSSAF : D / C Compte 437 «Autres organismes sociaux» N Cotisation ASSEDIC : D / C Comptes crédités du montant des sommes dues (sécurité sociale, cotisations patronales, assurances sociales, allocations familiales, retraite du personnel) Par le débit des comptes de charges par nature intéressés (63 ou 645). et des sommes à régler (compte du personnel) compte 421 «Personnel-Rémunérations dues». Par le débit du compte de charges 641. Le Paiement Inverse Les Crédits en Débits par le Crédit du 512. LA D.U.C.S / DECLARATION UNIFIEE DES COTISATIONS SOCIALES Pour déclarer les cotisations sociales obligatoires (URSSAF / Pôle emploi / Retraite complémentaire / ). Elle se fait «en ligne», sur net.entreprises.fr / Possibilité de «télé règlement».

.")

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2013

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Le Statut de l Auto-entrepreneur Novembre 2013

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création)

") N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Le fonctionnement de l auto-entrepreneur

De 10h00 à 12h00 CCI RENNES Le fonctionnement de l auto-entrepreneur Avec le soutien du Fonds Social Européen «Grâce à l Europe et au Fonds Social, une attention particulière est portée aux personnes fragiles

De 10h00 à 12h00 CCI RENNES Le fonctionnement de l auto-entrepreneur Avec le soutien du Fonds Social Européen «Grâce à l Europe et au Fonds Social, une attention particulière est portée aux personnes fragiles

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

LFR2013. 1 er janvier. conclus à compter du 1 er janvier 2014

MESURES TEXTES ENTREE EN VIGUEUR FISCALITE DES ENTREPRISES TVA au taux réduit et TVA sur les travaux : Dans les logements, maintien du taux 7 % au-là du 1 er janvier Le taux TVA 7 % est maintenu au-là

MESURES TEXTES ENTREE EN VIGUEUR FISCALITE DES ENTREPRISES TVA au taux réduit et TVA sur les travaux : Dans les logements, maintien du taux 7 % au-là du 1 er janvier Le taux TVA 7 % est maintenu au-là

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

Auto-entrepreneur. Pensez à votre protection sociale. (présenté par Alain Rousselet RSI Centre)

") Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Livret fiscal du créateur d entreprise. Généralités

Livret fiscal du créateur d entreprise Généralités Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Pour convaincre banquiers et investisseurs du sérieux de votre entreprise et

Livret fiscal du créateur d entreprise Généralités Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Pour convaincre banquiers et investisseurs du sérieux de votre entreprise et

QUE PEUT APPORTER l AUTO ENTREPRENARIAT?

QUE PEUT APPORTER l AUTO ENTREPRENARIAT? Agenda 1. Présentation d OBK Performance 2. L Auto Entreprenariat pour qui? 3. Avantages 4. Charges sociales, autres charges et impôts 5. L auto Entreprenariat

QUE PEUT APPORTER l AUTO ENTREPRENARIAT? Agenda 1. Présentation d OBK Performance 2. L Auto Entreprenariat pour qui? 3. Avantages 4. Charges sociales, autres charges et impôts 5. L auto Entreprenariat

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière?

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière? Quel est le statut du compositeur en France? Comment établir une facture réglementaire? Par quel biais

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière? Quel est le statut du compositeur en France? Comment établir une facture réglementaire? Par quel biais

DE ROBIEN RECENTRE. Loyers. Solde = EPARGNE nécessaire à l opération

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

LE GUIDE DE L AUTO-ENTREPRENEUR

LE GUIDE DE L AUTO-ENTREPRENEUR Mis en place à compter du 1er janvier 2009, le régime de l auto-entrepreneur permet à tous ceux qui ont un projet mais n osent pas le concrétiser de se lancer. L autoentrepreneur

LE GUIDE DE L AUTO-ENTREPRENEUR Mis en place à compter du 1er janvier 2009, le régime de l auto-entrepreneur permet à tous ceux qui ont un projet mais n osent pas le concrétiser de se lancer. L autoentrepreneur

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Bilan de M au 31/12/N

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

AUTO-ENTREPRENEUR CCI ENTREPRENDRE EN FRANCE. www.auto-entrepreneur.cci.fr. Le guide d information des Chambres de Commerce et d Industrie

Auto-entrepreneur, avec les CCI, faites vos premiers pas de patron CCI ENTREPRENDRE EN FRANCE CRÉATION TRANSMISSION - REPRISE AUTO-ENTREPRENEUR Le guide d information des Chambres de Commerce et d Industrie

Auto-entrepreneur, avec les CCI, faites vos premiers pas de patron CCI ENTREPRENDRE EN FRANCE CRÉATION TRANSMISSION - REPRISE AUTO-ENTREPRENEUR Le guide d information des Chambres de Commerce et d Industrie

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Saari PAIE - 1 - SOMMAIRE

Saari PAIE - 1 - SOMMAIRE 1 Créer la société... 2 2 Paramétrer la société... 3 3 Saisie guidée d un salarié... 3 4 Vérification des constantes et des rubriques de la paie... 4 5 Vérification caisses de

Saari PAIE - 1 - SOMMAIRE 1 Créer la société... 2 2 Paramétrer la société... 3 3 Saisie guidée d un salarié... 3 4 Vérification des constantes et des rubriques de la paie... 4 5 Vérification caisses de

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

téléprocédures des professionnels

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

IMPOTS DIRECTS AU SENEGAL

IMPOTS DIRECTS AU SENEGAL 1. La Contribution Globale Unique (CGU) Régime de fiscalité global représentant les impôts suivants : impôt sur le revenu assis sur les bénéfices industriels et commerciaux, impôt

IMPOTS DIRECTS AU SENEGAL 1. La Contribution Globale Unique (CGU) Régime de fiscalité global représentant les impôts suivants : impôt sur le revenu assis sur les bénéfices industriels et commerciaux, impôt

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Guide juridique et fiscal -entrepreneur

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

note informative madelin les particularités du régime des tns (TRAVAILLEURS NON SALARIÉS) www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN!

www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN!") note informative sur la loi madelin les particularités du régime des tns (TRAVAILLEURS NON SALARIÉS) www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! le principe de la loi madelin sommaire Le principe

note informative sur la loi madelin les particularités du régime des tns (TRAVAILLEURS NON SALARIÉS) www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! le principe de la loi madelin sommaire Le principe

CONSERVATION DES DOCUMENTS :

CONSERVATION DES DOCUMENTS : Cette brochure réalisée par Dominique MATHELIE GUINLET, COJC Bordeaux. Edition Septembre 2014 Le réseau JURIS DEFI c est : Des professionnels du droit à votre écoute : Avocats

CONSERVATION DES DOCUMENTS : Cette brochure réalisée par Dominique MATHELIE GUINLET, COJC Bordeaux. Edition Septembre 2014 Le réseau JURIS DEFI c est : Des professionnels du droit à votre écoute : Avocats

10.B. Les obligations légales et réglementaires. 1. Gestion des documents de l entreprise. A. Les affichages obligatoires

Les obligations légales et réglementaires 1. Gestion des documents de l entreprise A. Les affichages obligatoires L affichage est un élément essentiel de la communication dans l entreprise et cela peut

Les obligations légales et réglementaires 1. Gestion des documents de l entreprise A. Les affichages obligatoires L affichage est un élément essentiel de la communication dans l entreprise et cela peut

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Fiche conseil gratuite

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

SOMMAIRE. Qui peut devenir auto-entrepreneur? PAGE 2. Qu apporte le régime de l auto-entrepreneur? PAGE 4

SOMMAIRE Qui peut devenir auto-entrepreneur? PAGE 2 Qu apporte le régime de l auto-entrepreneur? PAGE 4 Quels sont les autres avantages dont bénéficie l auto-entrepreneur? PAGE 14 Changer de régime PAGE

SOMMAIRE Qui peut devenir auto-entrepreneur? PAGE 2 Qu apporte le régime de l auto-entrepreneur? PAGE 4 Quels sont les autres avantages dont bénéficie l auto-entrepreneur? PAGE 14 Changer de régime PAGE

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

LE GUIDE DE L AUTO-ENTREPRENEUR

LE GUIDE DE L AUTO-ENTREPRENEUR lancé le J ai 1er janvier 2009 le régime de l auto-entrepreneur pour permettre à tous les Français qui avaient un projet mais n osaient pas le concrétiser d enfin se lancer.

LE GUIDE DE L AUTO-ENTREPRENEUR lancé le J ai 1er janvier 2009 le régime de l auto-entrepreneur pour permettre à tous les Français qui avaient un projet mais n osaient pas le concrétiser d enfin se lancer.

Plan de l intervention

Laurent Benoudiz Plan de l intervention Intérêt de la SCI Régime juridique et fiscal Choix comptables et conséquences fiscales Faut il tenir une comptabilité? Faut il ou non amortir l immeuble détenu par

Laurent Benoudiz Plan de l intervention Intérêt de la SCI Régime juridique et fiscal Choix comptables et conséquences fiscales Faut il tenir une comptabilité? Faut il ou non amortir l immeuble détenu par

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre