Ces observations sont également notifiées au Maire du Grau-du-Roi en application du même article.

|

|

|

- Ghislaine Guérin

- il y a 8 ans

- Total affichages :

Transcription

1 Monsieur le Président, Par lettre du 7 juillet 2000, la Chambre a porté à votre connaissance ses observations provisoires concernant la gestion de la société d'aménagement du Grau-du-Roi (SAGR) au cours des exercices 1989 et suivants. La Chambre a examiné lors de son délibéré du 23 novembre 2000 les informations contenues dans votre réponse parvenue le 4 septembre 2000 et celles que vous avez présentées lors de votre audition du 22 novembre. Elle m'a demandé de porter à votre connaissance, les observations ci-jointes qui revêtent désormais un caractère définitif. En application des dispositions de l'article L du Code des juridictions financières, ces observations définitives devront être communiquées au prochain conseil d'administration de la Société. Ces observations sont également notifiées au Maire du Grau-du-Roi en application du même article. En application des dispositions de l'article R du Code des juridictions financières, une copie de ces observations est transmise au Préfet et au Trésorier-payeur général du département du Gard. Je vous prie d'agréer, Monsieur le Président, l'assurance de ma considération distinguée. Roger COMBEL Monsieur le Président de la société d'aménagement du Grau du Roi Hôtel de ville Quai Colbert LE GRAU DU ROI 1- PRESENTATION DE LA SOCIETE La société d'aménagement du Grau-du-Roi (SAGR) est une société d'économie mixte (SEM) créée en 1986(1), dont le capital social de 1,5 MF est détenu à 67 % par la commune. Son objet social est l'étude d'opérations d'équipement, la réalisation d'aménagements fonciers ou

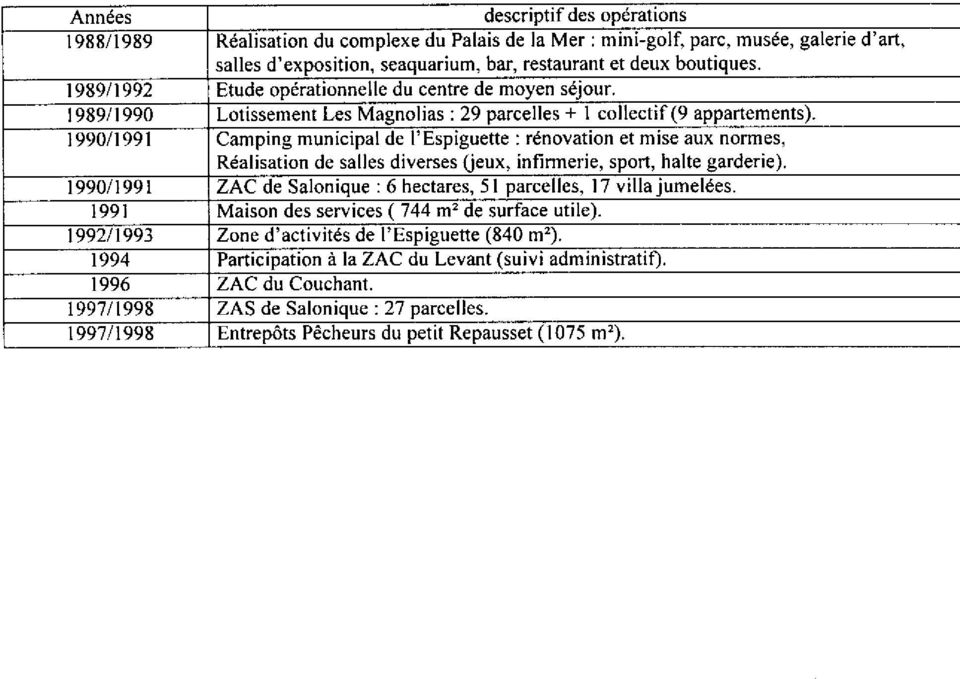

2 d'ensembles immobiliers, la participation à toute société ou association ayant pour but de développer l'économie locale, ainsi que l'exploitation, la gestion, l'entretien et la mise en valeur par tout moyen des ouvrages et équipements réalisés. Son conseil d'administration de neuf membres, comprend cinq représentants de la commune. Elle a été présidée par M. Etienne Mourrut, maire du Grau-du-Roi, et depuis le 25 juillet 1995 par M. Jacques Rosier, adjoint au Maire. Le 29 septembre 1994, elle a créé une entreprise unipersonnelle à responsabilité limitée (EURL) "le Seaquarium", filiale à 100 % au capital initial de F, porté à F en ACTIVITES DE LA SOCIETE PENDANT LA PERIODE SOUS REVUE Pendant la période sous revue, la société a réalisé une dizaine d'opérations d'aménagement : Voir Tableau

\"le Seaquarium\", filiale à 100 % au capital initial de 50 000 F, porté à 100 000 F en 1997.")

3

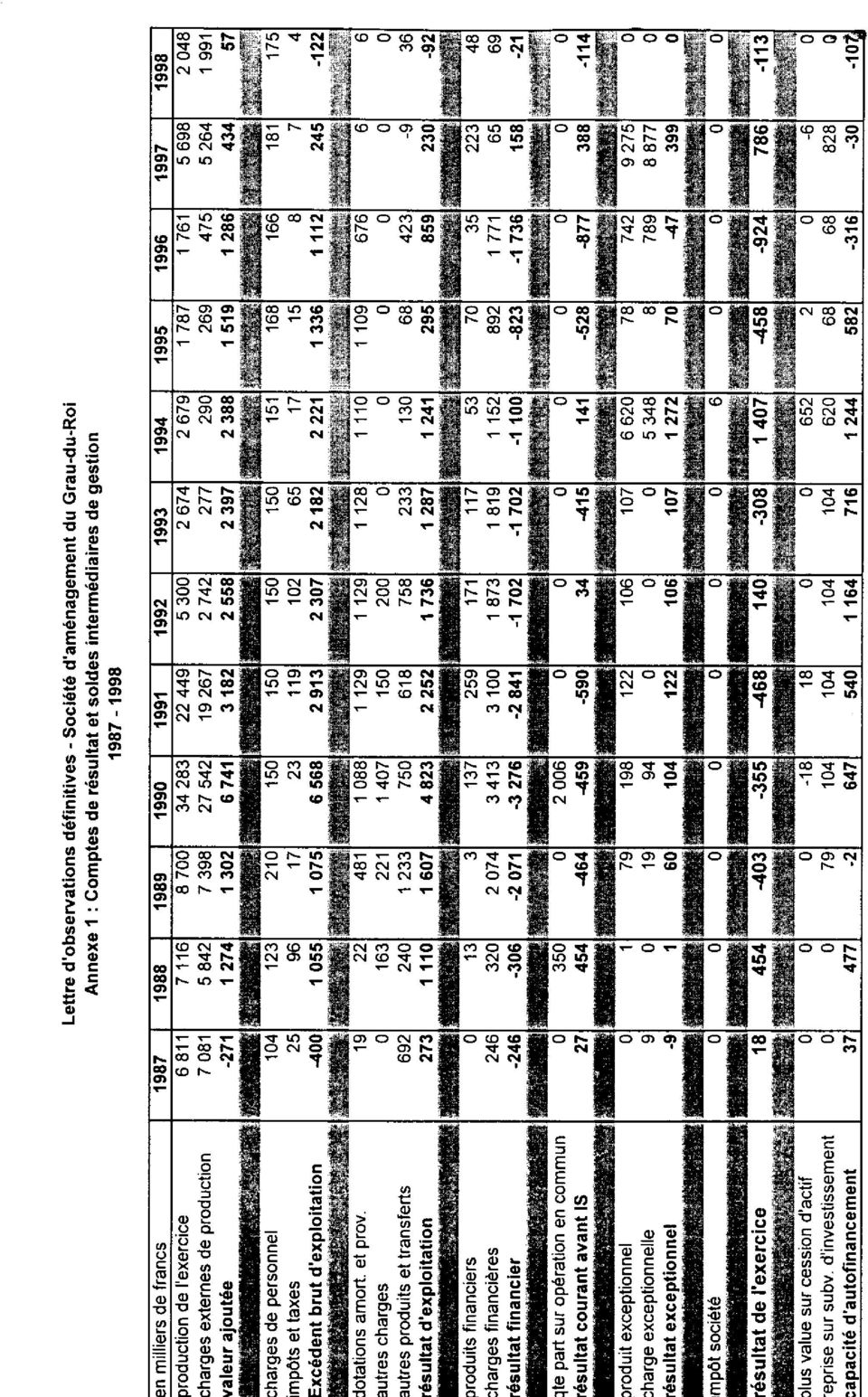

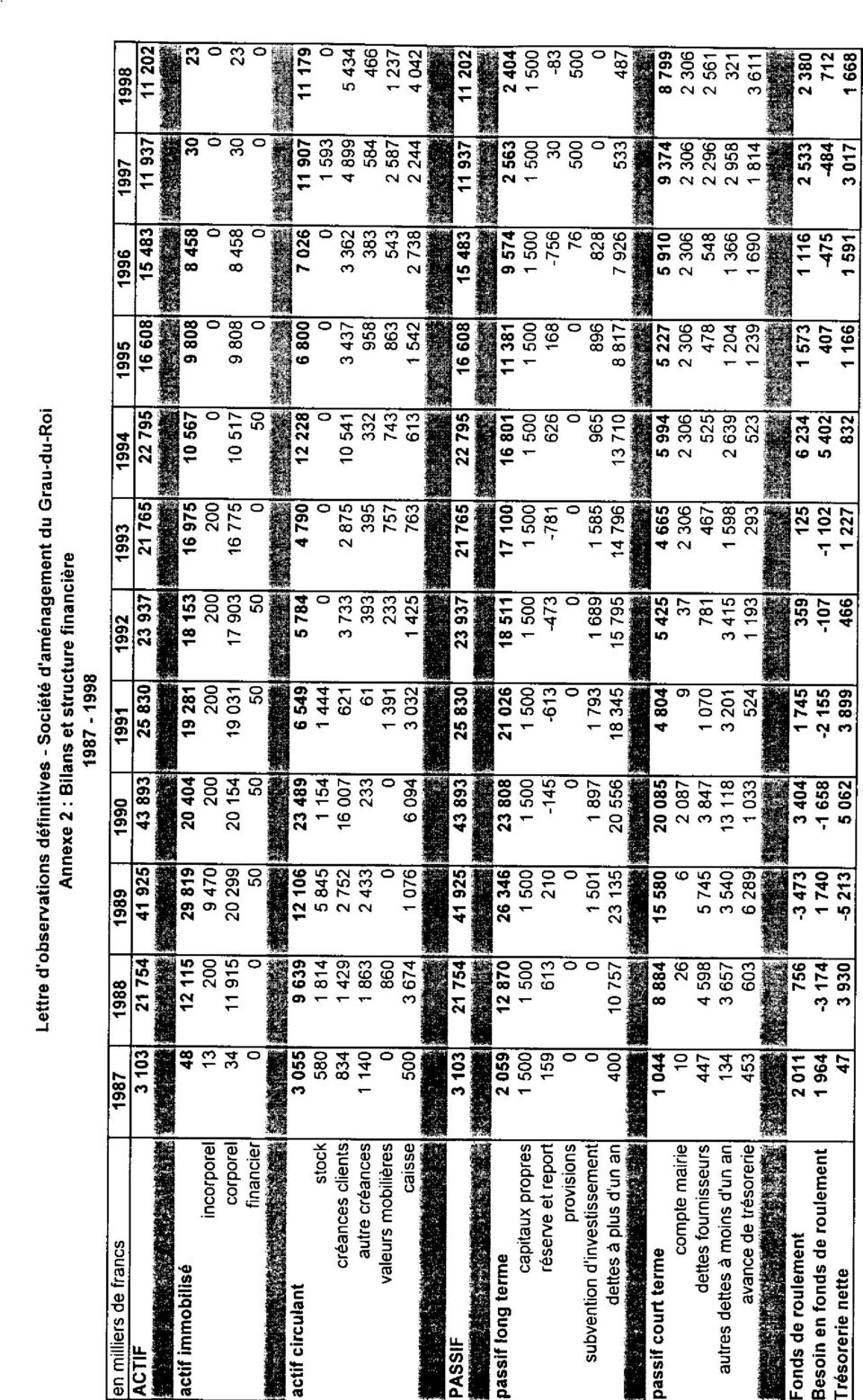

4 La réalisation du " Palais de la mer " et les travaux du camping municipal de l'espiguette ont fait l'objet de conventions de maîtrise d'ouvrage déléguée. La réalisation de la ZAC de Salonique s'est poursuivie sous un régime de concession d'aménagement. Les autres opérations ont été réalisées par la S.A.G.R. pour compte propre. 3- Eléments caractéristiques de la situation financière Les données chiffrées, caractéristiques de la situation financière de la société au cours des exercices 1987 à 1998, apparaissent en annexes 1 et 2. Au 31 décembre 1998, la valeur ajoutée était insuffisante pour couvrir les seules charges de fonctionnement courant de l'exercice et l'excédent brut d'exploitation, en constante diminution depuis 1994, est ainsi devenu négatif. A cette même date, la société ne rémunérait qu'une seule salariée, et la valeur nette comptable des immobilisations inscrites à son bilan ne s'élevait qu'à F, pour un endettement bancaire à long terme inférieur à 0,5 MF. Depuis l'exercice 1996, sa capacité d'autofinancement était négative. Cette situation financière résulte de la diminution progressive du volume d'activité de la société, ce qui conduit à s'interroger sur son avenir, d'autant qu'elle supporte encore des risques substantiels, du fait, notamment, de l'activité de sa filiale et de divers contentieux en cours. Cette situation engage potentiellement la commune, actionnaire majoritaire de la société. Dans sa réponse, le président a précisé qu'il avait toujours été dans l'intention de la commune de doter la société d'une structure aussi légère que possible, compte tenu des fluctuations importantes susceptibles d'apparaître dans son plan de charge. Pour l'avenir, il ajoute que l'activité de la société devrait être consacrée aux opérations prévues(2) et que les risques liés à l'exploitation du Palais de la Mer semblent aujourd'hui "correctement maîtrisés", compte tenu du rétablissement récent constaté dans les comptes de l'e.u.r.l. Le Seaquarium. 4- L'opération "Palais de la mer" 4-1 La réalisation de l'opération La réalisation de l'opération a été confiée à la SAGR en vertu d'une convention de maîtrise d'ouvrage déléguée, rendue exécutoire le 20 octobre Les terrains ont été mis à sa disposition par un bail emphytéotique, d'une durée de 20 ans pour les surfaces à construire et de 99 ans pour les surfaces à aménager, en contrepartie du paiement d'un loyer de un franc par an.

5 Le projet comprenait la réalisation d'une surface de 1850 m² environ, abritant le Seaquarium, une salle d'exposition, un bar restaurant et deux boutiques. Un parc attractif devait être aménagé à proximité. Le coût avait été évalué à 16,5 MF hors taxes, la commune se portant caution pour l'ensemble des prêts sollicités par la S.E.M. pour la réalisation de l'opération. Le coût total de cet investissement réalisé pour l'essentiel en 1988 et 1989, a été de 21,7 MF hors taxes(3, répartis comme suit : construction du Palais de la mer 5,9 construction du Seaquarium et musée 13,1 construction du parc 1,5 aménagement d'une galerie d'art 0,9 licence IV pour le bar 0,2 aménagements divers 0,1 (montants exprimés en MF) Le financement a été assuré par emprunt et 2,1 MF de subventions d'investissement versées par le Conseil régional et le Conseil général. 4-2 Un financement de projet insuffisant Selon le rapport du conseil d'administration à l'assemblée générale tenue le 26 juin 1991, les loyers indexés devaient permettre d'assurer le financement de l'opération dès 1992, les déficits antérieurs étant couverts par le paiement d'un droit d'entrée par les bénéficiaires des baux commerciaux. Un loyer annuel de 2 MF était attendu de l'exploitation du Seaquarium et du musée, les autres activités (bar, restaurant, galerie et parc) contribuant pour environ 0,5 MF par an. Une telle logique, fondée uniquement sur une approche de trésorerie, était dès le départ erronée : même à supposer les montants de charges courantes d'entretien (réparations, assurances,...) négligeables, la société devait supporter, au-delà du remboursement des emprunts, l'amortissement des immobilisations. Ainsi, de 1989 et 1993, le déficit cumulé de 1,4 MF, proche du capital social de l'entreprise, prenait en compte 4,9 MF d'amortissements. A terme, le projet ne pouvait pas être viable en l'état puisqu'il fallait bien constater la dépréciation

Le financement a été assuré par emprunt et 2,1 MF")

6 des immobilisations au bilan, celles-ci devant revenir gratuitement à la commune au terme du bail emphytéotique (4). 4-3 Des débuts d'exploitation difficiles Le Seaquarium a été ouvert au public en juillet 1989, et son exploitation confiée à l'association " Expo marine " présidée par M. Mourrut, maire du Grau-du-Roi (5). Dans sa réponse, le Président de la SAGR a expliqué que la gestion avait été confiée à une structure associative compte tenu de " l'absence de candidats crédibles". Les premiers exercices d'exploitation se sont avérés difficiles, les différents locataires éprouvant des difficultés à payer leur loyer (6). Fin 1992, l'association devait à la S.E.M. environ 1 MF. Les comptes de l'association se sont vite dégradés, la perte cumulée atteignait 1,5 MF au bilan au 31 décembre 1993 et les dettes diverses 3,2 MF, sans contrepartie en capitaux propres, pour un actif immobilisé estimé à 1,8 MF. Les responsables de l'association ne prêtaient pas toute l'attention nécessaire à la gestion, puisque des disparitions d'espèces ont été comptabilisées en 1993 en charges exceptionnelles, pour plus de F. Si l'exploitation du Seaquarium avait été confiée à une entreprise, celle-ci aurait été depuis longtemps placée en redressement, voire en liquidation judiciaire, sans attendre une telle dégradation des comptes. 4-4 La mise en place d'un nouveau montage peu satisfaisant L'association étant virtuellement en situation de cessation de paiement et la gestion du " Palais de la mer " s'inscrivant durablement dans une perspective déficitaire, la commune a été contrainte d'adopter un nouveau montage évoqué au cours du conseil d'administration de la S.E.M. du 18 janvier Il s'articulait en trois points : la commune devait procéder à une rupture anticipée du bail emphytéotique qui la liait avec la SAGR. En contrepartie, elle achetait les immobilisations détenues par la société ; l'association " Expo marine " était dissoute et cédait son activité à la SAGR ; la SAGR devait poursuivre l'exploitation précédemment confiée à l'association. La mise en ouvre a été menée en plusieurs étapes La création de l'eurl "Le Seaquarium" La filiale EURL "Le Seaquarium" a été créée par la SAGR afin de circonscrire, dans ses comptes,

. Fin 1992, l'association devait à la S.E.M. environ 1 MF.")

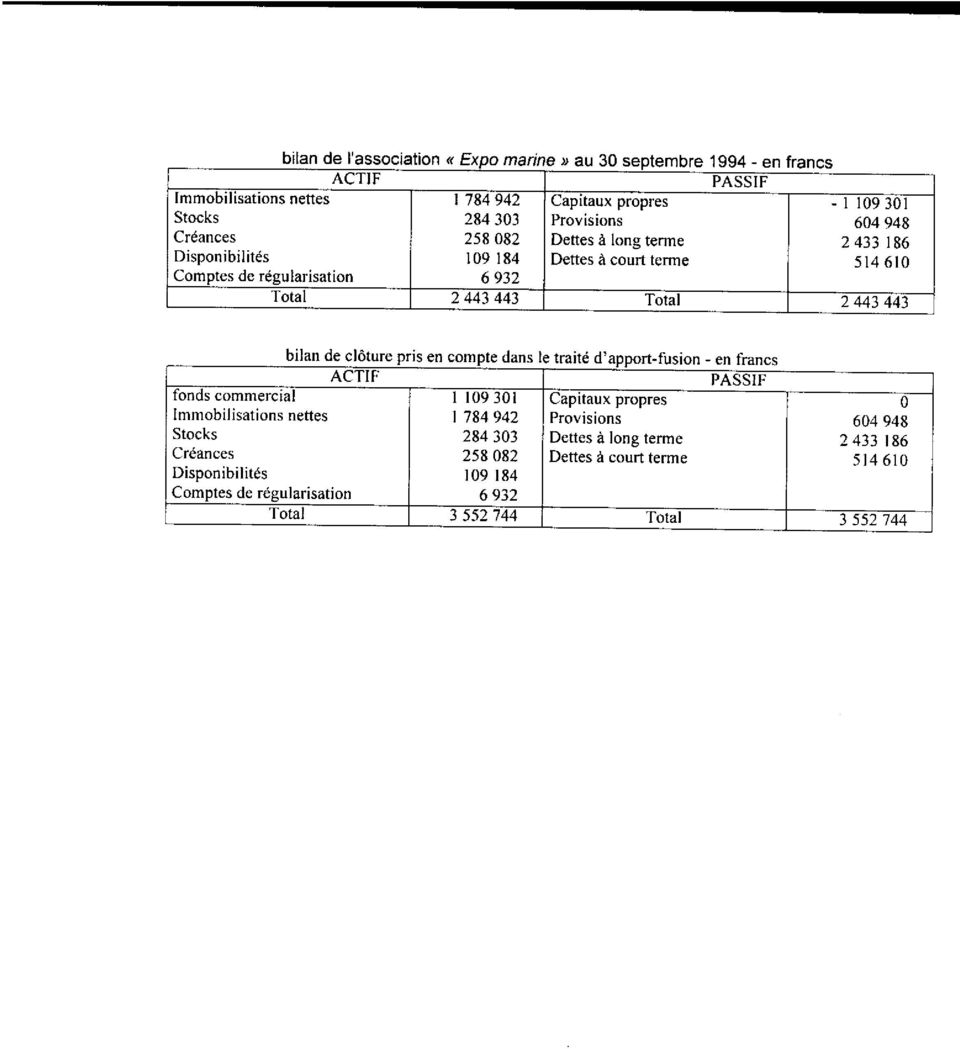

7 les conséquences de la reprise de la gestion du " alais de la mer" La "fusion-absorption" de l'association par l'eurl L'ensemble de l'actif et du passif de l'association a été repris par l'eurl, en vertu d'un traité d'apport-fusion daté du 18 janvier 1995, avec effet rétroactif au 30 septembre 1994, approuvé par le conseil d'administration de la SAGR du même jour, et signé par M. Mourrut, président de l'association et par Mme Ardois, alors gérante de l'eurl. Selon le rapport du commissaire aux apports, du 16 janvier 1995, "la valeur nette de l'apport s'établit à zéro franc", compte tenu de la valorisation d'un fonds commercial estimé à 1,1 MF (7) Ce montant correspond exactement à l'écart entre le total du bilan de l'association arrêté au 30 septembre 1994 et celui du bilan de clôture pris en compte par le traité d'apport-fusion. Voir Tableau

Ce")

8

9 Cette opération apparaît contestable. En effet, la SAGR a racheté le droit d'exploiter le Seaquarium pour un montant de 1,1 MF, alors qu'elle aurait pu obtenir la résiliation de ce bail commercial sans indemnité puisque l'association ne détenait ce droit qu'en vertu d'un bail commercial signé avec elle et que sa situation très déficitaire ne lui permettait plus d'assurer l'exploitation de ce complexe. Pour le commissaire aux apports, le montant du fonds commercial ne semblait pas excessif au regard des bénéfices futurs attendus de l'exploitation (8). Il était prévu de diminuer le montant des loyers, afin de permettre à l'avenir de dégager des excédents d'exploitation La reprise du passif de l'association Au terme de l'opération d'absorption, l'eurl a repris l'ensemble du passif de l'association, notamment le capital restant dû d'un emprunt de 3 MF contracté pour l'aménagement du Seaquarium, soit 2,4 MF au 30 septembre La commune, qui s'était portée caution pour cet emprunt (9), a maintenu sa garantie d'emprunt à la SAGR. (10). Cette reprise de l'actif et du passif du bilan de l'association par l'eurl a contribué à grever immédiatement ses comptes d'une charge de dette certaine, en contrepartie d'une valorisation purement comptable d'un fonds commercial. Dès sa création, les dettes représentaient 46 fois les capitaux propres. Sous l'apparence d'une opération neutre pour la SAGR, le montage adopté a finalement permis la prise en charge de l'ensemble des déficits cumulés et des dettes de l'association, les conditions d'un réel assainissement financier étant différées. Les difficultés rencontrées par la suite par l'eurl attestent du bien fondé de cette analyse La reprise des immobilisations par la commune La situation juridique du "Palais de la mer" n'a été définitivement régularisée que récemment, en vertu de deux actes notariés datés du 24 juillet Leur signature marque l'achèvement d'une procédure qui, si elle a permis le transfert de l'ensemble des actifs auparavant détenus par la S.A.G.R dans les comptes de la commune, s'est avérée onéreuse pour celle-ci. Une résiliation partielle anticipée du bail emphytéotique a tout d'abord été opérée par un acte du 30 novembre La commune a ainsi repris possession des murs du "Palais de la mer" En contrepartie, elle a versé à la SEM. une indemnité de rupture d'un montant de 6 MF (11). La valeur nette comptable des immobilisations transférées à la commune s'élevait alors à 5,35 MF.

.")

10 En 1996, la commune procédait à l'acquisition des aménagements de la galerie d'art, pour un montant de 0,67 MF hors taxes, correspondant à la valeur nette comptable des immobilisations cédées. Enfin, en 1997, la commune rachetait à la SEM, les aménagements du Seaquarium, du musée et du parc, pour leur valeur nette comptable, soit 8,4 MF hors taxes. Simultanément, le bail emphytéotique de 1988 était définitivement résilié sans indemnité. Ces acquisitions n'ont pas toutes donné lieu à des mandatements de la commune, celle-ci préférant parfois reprendre, en contrepartie, un montant équivalent de dettes bancaires jusqu'alors inscrites au passif de la SAGR. Dans sa réponse, le Président de la SAGR a souligné que le montage retenu s'est avéré nécessaire pour permettre la poursuite d'une activité qui contribue à l'image de marque de la commune et à son attrait touristique : "Le Seaquarium est une indiscutable réussite commerciale, si l'on considère que le nombre de visiteurs avoisine en moyenne tous les ans les " 4-5 La poursuite d'une exploitation déficitaire jusqu'en 1997 L'ensemble des modifications apportées au montage initial n'a pas permis de rétablir immédiatement les comptes d'exploitation du Seaquarium, comme en atteste l'annexe 3. Dès le premier exercice clos au 30 septembre 1995, l'eurl a dû faire appel à une avance de la S.A.G.R., pour un montant légèrement supérieur à 1 MF, par le biais du compte courant de l'associé unique. Parallèlement la SAGR.a provisionné progressivement cette créance, comme l'atteste son bilan arrêté au 31 décembre A la clôture du second exercice, le 30 septembre 1996, les déficits cumulés par l'eurl atteignaient déjà 0,95 MF, soit près de vingt fois le capital social de F. La recapitalisation de l'eurl devenait inévitable, en application de l'article 241 de la loi du 24 juillet 1966 sur les sociétés commerciales. La SAGR y procéda en 1997 (12), par un apport de 1MF permettant tout d'abord l'augmentation du capital social à hauteur de 1,05 MF, puis sa réduction par l'intégration de 0,95 MF de pertes antérieurement cumulées. Le capital social de l'e.u.r.l. s'élève depuis à F. La Chambre a constaté qu'une "immobilisation financière dans l'eurl", totalement provisionnée, figurait au bilan de la S.A.G.R. au 31 décembre 1998 pour 1,05 MF. Il y aurait donc lieu de tirer toutes les conséquences de l'intégration des pertes de l'eurl, en procédant également au constat dans les comptes de la SAGR. de la perte de 0,95 MF d'immobilisations financières, compensée par une reprise sur provision d'un même montant.

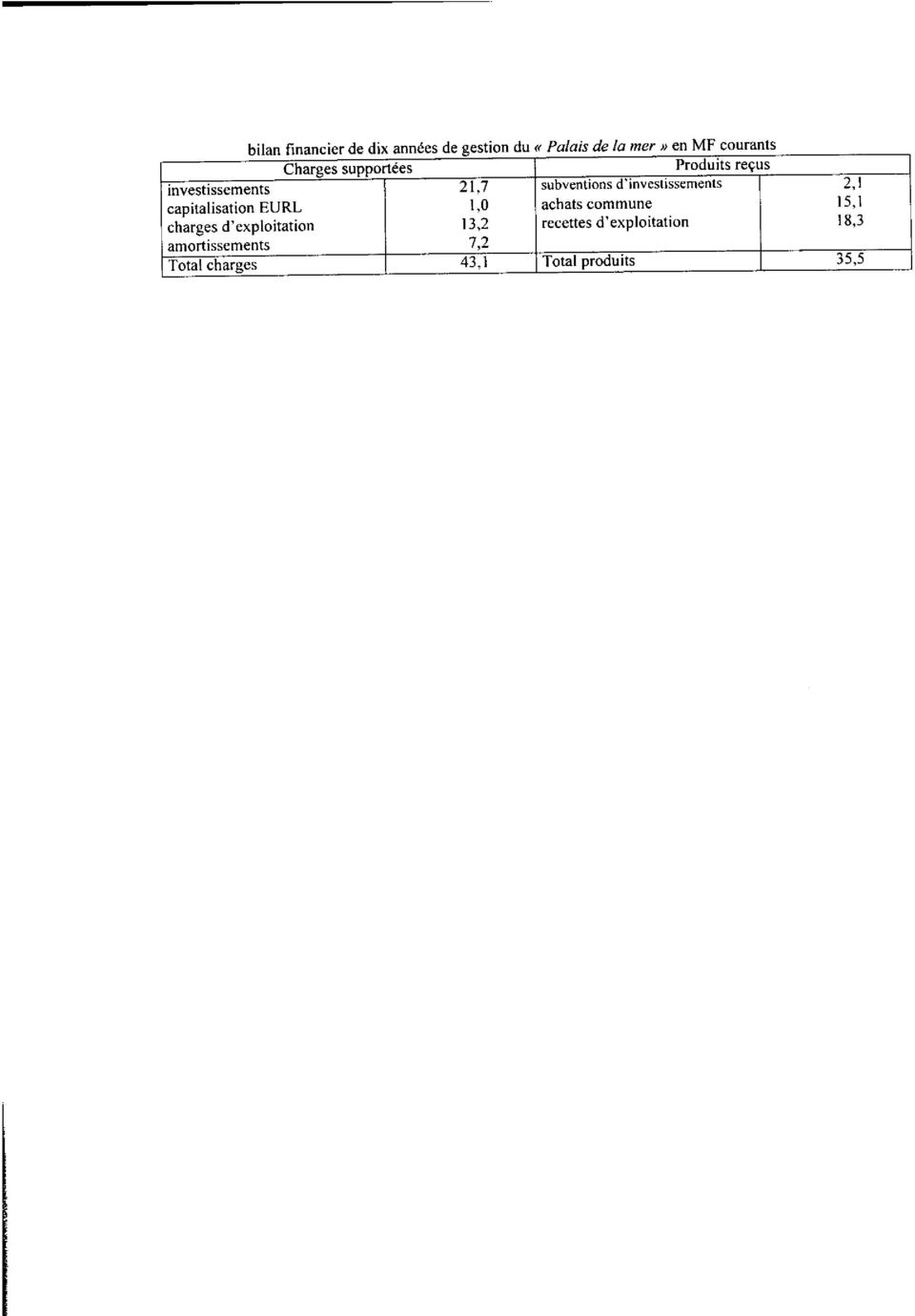

11 Enfin, au-delà de cette recapitalisation et comme le rappelle une délibération du 5 mars 1997, "la gestion du musée est devenue municipale depuis le 1er janvier 1996". La commune a racheté à l'eurl le matériel d'exposition pour un montant de F hors taxes (13) et a diminué le montant du loyer perçu sur l'eurl d'une somme proportionnelle à la surface libérée. L'EURL bénéficie ainsi d'une économie annuelle de prés de F hors taxes par an, mais verse en contrepartie à la commune un complément de recettes égal à 1,5% des droits d'entrée. Compte tenu des chiffres d'affaires constatés, l'économie nette réalisée par l'eurl s'est limitée à F par an environ. Dans sa réponse, le Président de la SAGR a apporté les précisions suivantes : "Si la constitution de l'eurl n'a pas apporté un rétablissement positif des comptes d'exploitation du Seaquarium, dès l'exercice 1997 la situation financière s'est améliorée. Les exercices 1998 et 1999 se sont avérés positifs. Quant à 2000, au regard d'une première approche intermédiaire, il devrait également donner de bons résultats On peut donc légitimement considérer à ce jour qu'après de premières années difficiles l'exploitation du Seaquarium a atteint un bon équilibre..." 4-6 Le bilan financier de l'opération pour la SAGR. Voir Tableau

12

13 Les conclusions qu'il est possible de tirer de ce tableau confirment et éclairent les précédentes observations : - en trésorerie, c'est-à-dire hors amortissements, le plan de redressement a permis de limiter les pertes de la société à 0,4 MF. En effet, les charges supportées se sont élevée à 35,9 MF, pour 35,5 MF de ressources ; - cependant, en résultat, c'est-à-dire amortissements compris, l'opération s'avère fortement déficitaire, de 7,6 MF, du fait de la non prise en compte, dans le financement du projet, de la charge d'amortissements qui représente 95% au déficit de l'opération. Il faut néanmoins préciser qu'il ne s'agit pas à proprement parler d'une perte globale pour la SEM, puisque ces amortissements ont contribué à la constitution de l'autofinancement de la société, qu'elle a affecté aux différentes opérations qu'elle a simultanément réalisées ; - le plan de redressement s'est traduit par une substitution de la commune aux obligations initiales de la S.E.M., pour un montant de 15,1 MF, contre 14,5 MF pour la valeur nette comptable des immobilisations récupérées (14). L'avenir de l'opération reste lié au rétablissement des comptes de l'eurl. Si la Chambre a constaté la croissance régulière de l'excédent brut d'exploitation au cours des exercices 1997 et 1998, qui atteste d'une activité économique susceptible de parvenir à un équilibre satisfaisant, trois points moins favorables doivent cependant être soulignés : - la persistance d'une croissance des charges de personnel, alors même que l'eurl a diminué le périmètre de son activité ; - l'importance de la part des résultats exceptionnels dans les résultats annuels, ce qui ne devrait pas perdurer ; - enfin, la diminution de l'actif corporel, dont la valeur nette comptable sera nulle à l'horizon Si cette diminution contribuera à l'apparition d'un fonds de roulement positif (15), l'eurl sera prochainement confrontée à des besoins d'investissements de renouvellement, or, sa capacité d'autofinancement est faible et ses possibilités de recours à l'emprunt très limitées, compte tenu de son capital social et de sa situation financière. 5- L'OPERATION ZAC DU COUCHANT - CENTRE MEDICAL DE MOYEN SEJOUR La SAGR a eu à connaître de la ZAC du Couchant par le biais de deux conventions successivement passées avec la commune du Grau-du-Roi : la première, du 12 juillet 1991, lui confiait un mandat de maîtrise d'ouvrage déléguée pour la réalisation du centre médical de moyen séjour ; la seconde, du 16 janvier 1996, lui a attribué la poursuite de différentes études dans le cadre de la ZAC du Couchant, dont la réalisation a été décidée par délibération du Conseil

14 municipal du 12 mai La convention de maîtrise d'ouvrage déléguée du 12 juillet 1991 La commune a confié un mandat de maîtrise d'ouvrage déléguée à la SAGR pour la construction du centre de moyen séjour. Cette convention a été passée le 12 juillet 1991, en vertu d'une délibération du Conseil municipal du même jour. Elle a été modifiée par trois avenants, respectivement exécutoires les 7 février 1992, 21 mai 1992 et 22 juillet Par délibération du 16 janvier 1996, la commune a résilié cette convention de mandat. En effet, il avait été décidé entre temps d'intégrer l'hôpital dans l'opération de la ZAC du Couchant, couvrant la totalité des 12,7 hectares de terrains appartenant au CHU. de Nîmes. La délibération portant création de la ZAC a été adoptée lors de la séance du Conseil municipal du 12 mai Dès lors, la convention de mandat était devenue sans objet, l'opération devant être conduite dans son ensemble. Des fonds ont été mis à disposition de la SAGR par la commune, sous forme d'une ligne de trésorerie ouverte en cours d'année 1992, pour le financement des études pré-opérationnelles. Dans le cas d'un aboutissement du projet, il était prévu que cette avance serait imputée sur le financement global de l'hôpital. Dans le cas contraire, comme le précisait l'article 4 de l'avenant n 2, elle devait faire l'objet d'une prise en charge par la commune (16). Au 31 décembre 1993, le bilan de la SAGR mentionnait une avance de 2,3 MF (17), elle figurait encore pour ce même montant au bilan Dès lors que la convention avait été résiliée à l'initiative de la commune, l'article 4 de son avenant n 2 aurait dû être appliqué, même si, à la date de résiliation du mandat en 1996, il était impossible d'imputer la dépense " au budget 1993 " de la commune. Dans sa réponse, le Président de la SAGR a fait part de sa volonté de régulariser cette situation dans les meilleurs délais. 5-2 La convention d'études de En vertu de cette convention, la SAGR a réalisé ou fait réaliser pour le compte de la commune certaines études. Ces prestations ont fait l'objet d'une refacturation. Bien que cette convention ne constitue, ni un mandat de maîtrise d'ouvrage déléguée, ni une concession d'aménagement de la ZAC, la SAGR a sollicité et obtenu de la commune, le 9 juillet 1998, le permis de construire du nouvel hôpital à réaliser, qui fait actuellement l'objet d'un recours contentieux, devant le tribunal administratif de Montpellier, sur l'application des dispositions restrictives à l'urbanisation prévues par la loi littoral (18).

15 Cependant, au-delà de cette question, il y a lieu de s'interroger sur la compétence même de la SEM.pour solliciter ce permis, puisqu'elle ne semble remplir aucune des conditions alternatives fixées par l'article R du code de l'urbanisme : elle n'est, ni propriétaire du terrain, ni mandataire du propriétaire du terrain, elle ne détient aucun titre l'habilitant à construire sur le terrain, enfin, elle n'est pas une personne morale ayant qualité pour bénéficier de l'expropriation dudit terrain pour cause d'utilité publique. Compte tenu de l'enjeu financier de cette opération, évaluée à 140 MF, la Chambre souhaite attirer l'attention de la SAGR sur le risque qui serait lié à la poursuite de sa mise en ouvre sur le fondement d'un acte qui apparaît juridiquement fragile. Délibéré à la Chambre régionale des comptes de Languedoc-Roussillon le 23 novembre 2000 (1) Statuts primitifs adoptés lors de l'assemblée générale constitutive du 3 avril ) Zones d'activités Mon Plaisir et Quatre Vents ; ZAC Pinède III ; Maison de retraite Saint Vincent. (3) Valeur brute comptable inscrite au bilan de l'exercice clos au 31 décembre (4) Les constructions sur sol d'autrui doivent faire l'objet d'un amortissement technique sur une durée inférieure à la durée du bail. (5) Mme Mireille ARDOIS alors première adjointe, était vice-présidente de l'association. (6) Voir les procès -verbaux des conseils d'administration du 16 mai 1990 et du 20 mai 1992 (7) D'un point de vue économique et dans le cas d'une absorption, le coût d'achat supporté par la société absorbante est égal à la reprise du passif de la structure absorbée. La contrepartie de ce coût est l'enrichissement " matériel " issu de la récupération des éléments d'actifs identifiés : dès lors que le prix d'achat est supérieur à celui des actifs récupérés, il y a paiement d'un fonds commercial qui correspond à la valorisation de bénéfices futurs attendus de l'exploitation. D'où le nom de "survaleur" qui lui est parfois donné. (8) Environ 4,5 années des bénéfices estimés. (9) Par délibération du 9 décembre 1988 (10) Mentionnée à l'annexe du budget communal 1997 comme une garantie d'emprunt donnée à la SAGR. (11) Il y a lieu de noter que l'ensemble immobilier avait fait l'objet d'une évaluation préalable par

16 les services des domaines. Dans un courrier du 8 avril 1994, le directeur des services fiscaux du Gard fixait l'estimation de la valeur vénale des immeubles à 4,9 MF, " un abattement de 10% à 15% " pouvant au surplus être envisagée s'agissant d'une vente en bloc. (12) Décision prise lors du conseil d'administration du 27 décembre (13) Montant de la valeur nette comptable des immobilisations cédées (14) 21,7 MF de coût des immobilisations moins 7,2 MF d'amortissements. (15) Le fonds de roulement correspond à l'excédent des ressources à long terme dont dispose l'entreprise (capitaux propres et dettes) sur les emplois de long terme (immobilisations). (16) Article 4 de l'avenant n 2, non modifiés par l'avenant n 3 : " En cas de résolution du mandat, le Maître d'ouvrage prendrait entièrement à sa charge la totalité des mises à disposition des fonds et les frais financiers par inscription budgétaire section d'investissement budget primitif de 1993 ". (17) Au compte de tiers "Commune du Grau du Roi" n (18) Ces dispositions sont aujourd'hui codifiées aux articles L II et L III du code de l'urbanisme. Voir Tableau

Montant de la valeur nette comptable des immobilisations cédées (14) 21,7 MF de coût des immobilisations moins 7,2 MF d'amortissements.")

17

18 Voir Tableau

19

20 Voir Tableau

21

22

concernant la gestion du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY

Monsieur Patrick PROVOST Président du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY Hôtel de Ville 73130 SAINT FRANCOIS LONGCHAMP Monsieur le Président, Par lettre en date du 1er octobre 1998, j'ai porté

Monsieur Patrick PROVOST Président du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY Hôtel de Ville 73130 SAINT FRANCOIS LONGCHAMP Monsieur le Président, Par lettre en date du 1er octobre 1998, j'ai porté

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Les Guides des Avocats de France LA TRANSMISSION UNIVERSELLE DE PATRIMOINE : UN OUTIL DE TRANSMISSION DES ENTREPRISES

Les Guides des Avocats de France LA TRANSMISSION UNIVERSELLE DE PATRIMOINE : UN OUTIL DE TRANSMISSION DES ENTREPRISES 2 Janvier 2006 Les Guides des Avocats de France Page 4 INTRODUCTION Page 6 DÉFINITIONS

Les Guides des Avocats de France LA TRANSMISSION UNIVERSELLE DE PATRIMOINE : UN OUTIL DE TRANSMISSION DES ENTREPRISES 2 Janvier 2006 Les Guides des Avocats de France Page 4 INTRODUCTION Page 6 DÉFINITIONS

La Chambre régionale des comptes, après avoir examiné la réponse à ses. observations provisoires qu'elle vous avait adressées le 8 juin 1998 sur

Monsieur le Président, La Chambre régionale des comptes, après avoir examiné la réponse à ses observations provisoires qu'elle vous avait adressées le 8 juin 1998 sur la gestion de la mutuelle de retraite

Monsieur le Président, La Chambre régionale des comptes, après avoir examiné la réponse à ses observations provisoires qu'elle vous avait adressées le 8 juin 1998 sur la gestion de la mutuelle de retraite

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

COMMISSION DES NORMES COMPTABLES. Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles. Avis du 10 octobre 2012

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION La Région a inscrit dans ses priorités le soutien aux associations de Provence-Alpes-Côte d'azur. Les différents volets d'interventions

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION La Région a inscrit dans ses priorités le soutien aux associations de Provence-Alpes-Côte d'azur. Les différents volets d'interventions

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

BIENS SANS MAITRE. Qu'est ce qu'un bien sans maître?

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

A la suite de ce sinistre, l activité n a pas été interrompue, la SAS ayant pu poursuivre son activité sur un autre site.

COMPTES ANNUELS - Date de comptabilisation des indemnités d'assurance suite à un incendie - Provision pour charges liées à la reconstruction du bâtiment appartenant à une SCI - EC 2010-28 Mots clés Comptes

COMPTES ANNUELS - Date de comptabilisation des indemnités d'assurance suite à un incendie - Provision pour charges liées à la reconstruction du bâtiment appartenant à une SCI - EC 2010-28 Mots clés Comptes

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014

- 1-414.703 Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014 Le Conseil d'etat du canton du Valais vu l'article 57 de la Constitution

- 1-414.703 Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014 Le Conseil d'etat du canton du Valais vu l'article 57 de la Constitution

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

1. faire l'objet d'une inscription à l'ordre du jour de la plus proche réunion de l'assemblée délibérante ;

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B.

Office de Contrôle des Assurances Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B. du 6 août 1999) Le(s) soussigné(s)... 1 ayant reçu

Office de Contrôle des Assurances Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B. du 6 août 1999) Le(s) soussigné(s)... 1 ayant reçu

CHAPITRE 2 : CONTENU ET FONCTIONNEMENT DES COMPTES CONTENU ET FONCTIONNEMENT DES COMPTES SECTION 1

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Séance du 29 janvier 2015 : avis rendus par le comité de l abus de droit fiscal commentés par l'administration (CADF/AC n 01/2015).

.") DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

RAPPORT ANNUEL FMFF 2011

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

CONTENTEUX N 1961 Maison pour personnes âgées «Retraite de la Combe» 1 04, quai Clemenceau, 69300 Caluire

CONSEIL SUPERIEUR DE L'AIDE SOCIALE Section permanente CONTENTEUX N 1961 Maison pour personnes âgées «Retraite de la Combe» 1 04, quai Clemenceau, 69300 Caluire Au nom du peuple français, La section permanente

CONSEIL SUPERIEUR DE L'AIDE SOCIALE Section permanente CONTENTEUX N 1961 Maison pour personnes âgées «Retraite de la Combe» 1 04, quai Clemenceau, 69300 Caluire Au nom du peuple français, La section permanente

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Opérations de prêts de titres et opérations de cession-rétrocession de titres

Circulaire _2009_29 du 30 septembre 2009 Opérations de prêts de titres et opérations de cession-rétrocession de titres Champ d'application: Les entreprises d'assurances soumises à la loi du 9 juillet 1975

Circulaire _2009_29 du 30 septembre 2009 Opérations de prêts de titres et opérations de cession-rétrocession de titres Champ d'application: Les entreprises d'assurances soumises à la loi du 9 juillet 1975

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

L évolution de l article 210 E du Code Général des Impôts. Jean-Christophe Bouchard, MRICS NMW avocats

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

Chapitre 2 : Contenu et fonctionnement des comptes

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

LES TERRASSES DES EMBIEZ Aujourd'hui

LES TERRASSES DES EMBIEZ Aujourd'hui SODEREV n'envisage pas, pour l'instant, de renégociation des baux pour notre résidence. Quelque soit le type de pack contracté! Et, bien que certains d'entre nous n'attendent

LES TERRASSES DES EMBIEZ Aujourd'hui SODEREV n'envisage pas, pour l'instant, de renégociation des baux pour notre résidence. Quelque soit le type de pack contracté! Et, bien que certains d'entre nous n'attendent

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

Vous voudrez bien indiquer au greffe de la juridiction la date de cette réunion.

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Les Journées Régionales de la Création & Reprise d Entreprise

Les Journées Régionales de la Création & Reprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur les créations

Les Journées Régionales de la Création & Reprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur les créations

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

Loi n 41-08 portant création de l'agence marocaine de développement des investissements

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

Une épargne toujours importante, objectif prioritaire pour les collectivités locales

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Il est institué aux investisseurs étrangers réalisés au Maroc en devises, un régime de convertibilité.

REGIME DES INVESTISSEMENTS ETRANGERS 1. Définition On entend par investissements étrangers, les investissements réalisés par les personnes physiques ou morales de nationalité étrangère, non-résidentes

REGIME DES INVESTISSEMENTS ETRANGERS 1. Définition On entend par investissements étrangers, les investissements réalisés par les personnes physiques ou morales de nationalité étrangère, non-résidentes

RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

STATUTS DE L'AGENCE TECHNIQUE DEPARTEMENTALE DU CANTAL

INGENIERIE. TERRITOIRES STATUTS DE L'AGENCE TECHNIQUE DEPARTEMENTALE DU CANTAL votés lors de la session de l'assemblée Départementale du 30 mars 2012 modifiés par l'assemblée Générale Constitutive du 13

INGENIERIE. TERRITOIRES STATUTS DE L'AGENCE TECHNIQUE DEPARTEMENTALE DU CANTAL votés lors de la session de l'assemblée Départementale du 30 mars 2012 modifiés par l'assemblée Générale Constitutive du 13

COMPTABILISATION DES OPÉRATIONS EN DEVISES

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95 TABLE DES MATIÈRES SECTION - A GUIDE DES ÉTATS FINANCIERS À L'INTENTION DES VÉRIFICATEURS 1 à 4 (Exemple d un bilan accumulé et détaillé

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95 TABLE DES MATIÈRES SECTION - A GUIDE DES ÉTATS FINANCIERS À L'INTENTION DES VÉRIFICATEURS 1 à 4 (Exemple d un bilan accumulé et détaillé

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

TITRE Ier DISPOSITIONS GENERALES. Article 1 er

DECISION REGLEMENTAIRE N 12 DU 2 MARS 1948 DU CENTRE NATIONAL DE LA CINEMATOGRAPHIE RELATIVE AUX AUTORISATIONS D'EXERCICE DE LA PROFESSION modifiée par décisions n 12 bis du 18 mai 1949, 12 ter du 3 août

DECISION REGLEMENTAIRE N 12 DU 2 MARS 1948 DU CENTRE NATIONAL DE LA CINEMATOGRAPHIE RELATIVE AUX AUTORISATIONS D'EXERCICE DE LA PROFESSION modifiée par décisions n 12 bis du 18 mai 1949, 12 ter du 3 août