Les banques et la stabilité financière

|

|

|

- Adèle Piché

- il y a 8 ans

- Total affichages :

Transcription

1 Les banques et la stabilité financière 26e Rendez vous de la Mondialisation : Banques et stabilité financière dans la mondialisation Mercredi 27 juin 2012 Laurent Clerc Directeur de la stabilité financière Banque de France

2 Plan de la présentation 1) Les banques : un rôle clé dans le financement des économies ; une source de fragilité 2) Les réponses réglementaires àla crise bancaire (Bâle III et autres initiatives) 3) Les réponses institutionnelles en Europe

3) Les réponses institutionnelles en")

3 1. Les banques Des banques exposées au risque de liquidité

4 Des banques faiblement capitalisées

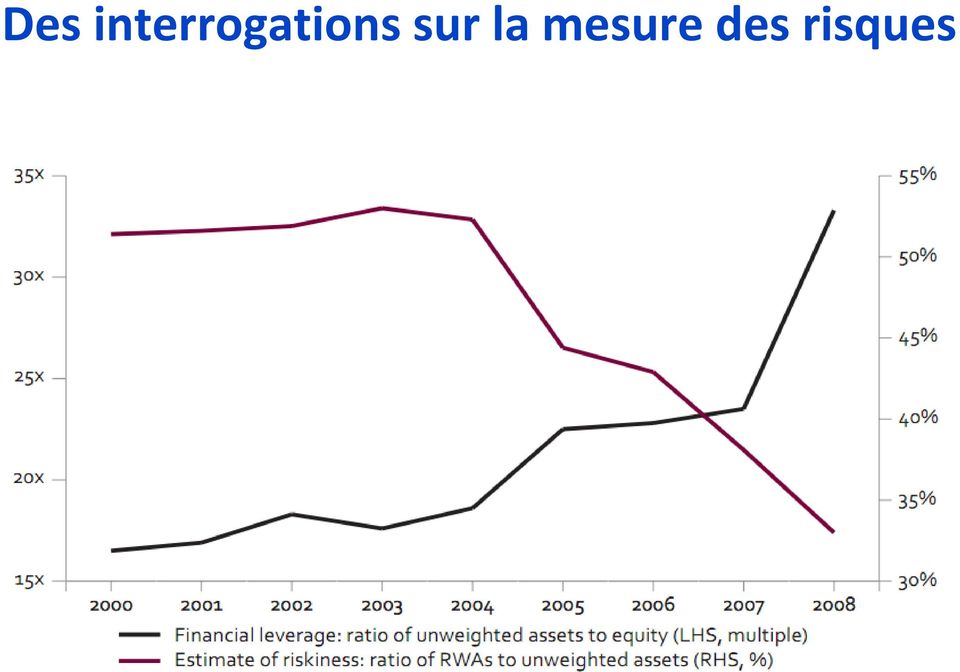

5 Des interrogations sur la mesure des risques

6 Des banques au cœur du mécanisme d amplification financière Mécanismes De résolution Choc financier Transparence + calcul des risques Interventions publiques: Banques centrales Etats Incertitudes sur les expositions des banques Limite d endettement Choc de liquidité «deleveraging» et détérioration De l activité Coussin de capital Impact sur la solvabilité des banques Coussins de liquidité

7 2. Renforcement du système bancaire Bâle III 1. Couverture des risques Renforcement des exigences de fonds propres au titre du risque de marché (fin 2011), du risque de portefeuille et de contrepartie (revue fondamentale du trading book) 2. Renforcement du capital Renforcement progressive de la qualité et de la quantité des fonds propres. phase in jusqu en Diminution du levier Introduction d un ratio de levier surveillance 2013 / publié en Encadrement de la Liquidité Introduction de 2 ratios de liquidité LCR / ratio à1 mois (niveau minimal : 2015) NSFR / ratio à1 an (niveau minimal : 2018) 5. Limitation de la procyclicité Coussins de capital contra cycliques 6. Prévenir le risque systémique Constitution de coussins supplémentaires de fonds propres 7

8 Nouvelles exigences en capital 8

9 Les ratios de liquidité introduits par Bâle 3 Le LCR = {Actifs liquides} / {Flux sortants [min(flux entrants ; 75% des flux sortants)] à1 mois} 100% Actifs liquides de niveau 1 : cash, réserves banque centrale et titres souverains et assimilés avec pondération de 0% en approche standard Bâle 2 Actifs liquides de niveau 2 : titres de dette publique pondérée à20% en approche standard Bâle 2, titres d entreprises non financières et covered bonds AA Le NSFR = Ressources stables (à 1 an) / Besoins de financement stables (à 1 an) 100% Pondération des différentes sources de financement et d actifs : Stabilité des financements des particuliers et PME > stabilité des financements autres Pondération maximale pour les actifs détenus sur les clients corporates et financiers 9

10 Liquidité (en cours de discussion) Constat : Depuis 2010, caractère plus risqué des titres souverains ; Corrélation entre risque souverain, risque bancaire et risque sur les entreprises Moindre liquidité des titres souverains en cas de stress sur les marchés Un calibrage sans doute sévère de certaines hypothèses relatives aux taux de fuite au regard des faits (en particulier pour les entreprises) Un élargissement des actifs éligibles? Quid des titres privés? Quid des actifs éligibles au refinancement des banques centrales? Un examen nécessaire des conséquences inattendues lors de la période d observation. Révision de la calibration des ratios le cas échéant lors de la clause de revue 10

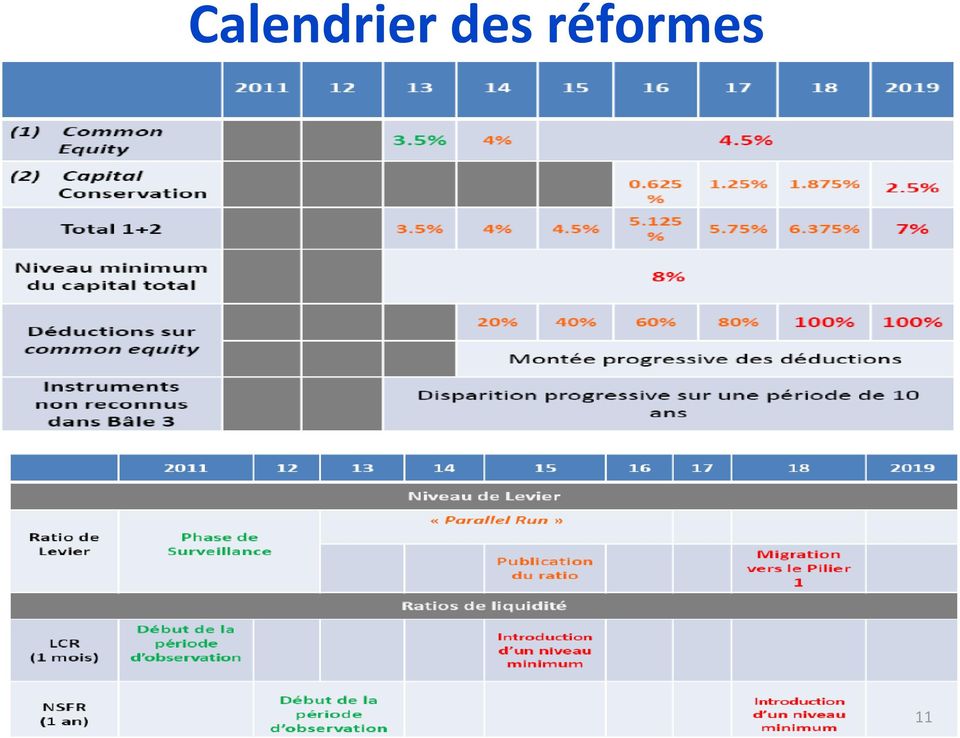

11 Calendrier des réformes 11

12 Un renforcement de la réglementation internationale et des institutions nternationales Réforme de la réglementation financière : En complément de Bâle 3 Limiter les risques que font peser les institutions financières systémiques sur l économie dans son ensemble: «too big to fail», «too interconnected to fail» renforcer leur résilience, trouver un cadre de résolution des crises, renforcer la supervision. Étendre la régulation financière à des entités, marchés et comportements financiers peu ou pas régulés aujourd hui: shadow banking system, dérivés de matières premières, high frequency trading

13 3 Les réponses institutionnelles en Europe État Soutenabilité des finances publiques Briser la spirale banques États Désendettement Consolidation budgétaire Ménages et entreprises Déséquilibres sectoriels et endettement privé Stimulus monétair e Banque centrale Réduit Le coût du financement Défaillances Durcissement des conditions de crédit Les banques Capital et dépendance Réduit au soutien public Le coût du financement Besoins de recapitalisation Dégradations des notations souveraines / dégradations des banques

14 Propositions institutionnelles Une Union bancaire l harmonisation des régimes nationaux (réglementation) d une autorité unique de supervision Un système commun d assurance des dépôts Une autorité unique de résolution

15 Pour en savoir plus dela stabilite financiere.html etdebats/documents et debats n 4.html

Bâle III : les impacts à anticiper

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Capital Requirement Regulation

Capital Requirement Regulation Sommaire du règlement UE n 575/2013 Exigences prudentielles applicables aux établissements de crédit et entreprises d investissement La directive CRD IV et le règlement

Capital Requirement Regulation Sommaire du règlement UE n 575/2013 Exigences prudentielles applicables aux établissements de crédit et entreprises d investissement La directive CRD IV et le règlement

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire parallèle : vers plus de transparence?

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

La surveillance prudentielle des institutions de dépôt

La surveillance prudentielle des institutions de dépôt Journée des carrières de PRMIA Montréal Présentée par : Gouro Sall Diagne Mardi 17 mars 2015 Autorité des marchés financiers AGENDA L AUTORITÉ DES

La surveillance prudentielle des institutions de dépôt Journée des carrières de PRMIA Montréal Présentée par : Gouro Sall Diagne Mardi 17 mars 2015 Autorité des marchés financiers AGENDA L AUTORITÉ DES

Les évolutions de la régulation et de la supervision bancaires. Rappel historique et problématiques post crise

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation Danièle NOUY, Secrétaire général de l Autorité de contrôle prudentiel

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation Danièle NOUY, Secrétaire général de l Autorité de contrôle prudentiel

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF ASFFOR le 13 février 2014 1 Introduction L arrêté du 23 décembre 2013 relatif au régime prudentiel des sociétés de financement a donné à l

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF ASFFOR le 13 février 2014 1 Introduction L arrêté du 23 décembre 2013 relatif au régime prudentiel des sociétés de financement a donné à l

L influence possible de Bâle III sur les relations entreprises - banques : financements, placements, flux, instruments de couverture

Université d Orléans Laboratoire d Économie d Orléans Master 2 Finances L influence possible de Bâle III sur les relations entreprises - banques : financements, placements, flux, instruments de couverture

Université d Orléans Laboratoire d Économie d Orléans Master 2 Finances L influence possible de Bâle III sur les relations entreprises - banques : financements, placements, flux, instruments de couverture

ANANTA PATRIMOINE PRESENTATION

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

I N V I T A T I O N Cycle de formation

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

Financial Services Avril 2013. Bâle III et la gestion de la liquidité Nouveaux éclairages sur la mise en œuvre

Financial Services Avril 2013 Bâle III et la gestion de la liquidité Nouveaux éclairages sur la mise en œuvre Sommaire Editorial 1 Bâle III et la gestion de la liquidité - Le point sur la mise en œuvre

Financial Services Avril 2013 Bâle III et la gestion de la liquidité Nouveaux éclairages sur la mise en œuvre Sommaire Editorial 1 Bâle III et la gestion de la liquidité - Le point sur la mise en œuvre

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

Comité de Bâle sur le contrôle bancaire. Bâle III : Ratio structurel de liquidité à long terme

Comité de Bâle sur le contrôle bancaire Bâle III : Ratio structurel de liquidité à long terme Octobre 2014 Le présent document est traduit de l anglais. En cas de doute ou d ambiguïté, se reporter à l

Comité de Bâle sur le contrôle bancaire Bâle III : Ratio structurel de liquidité à long terme Octobre 2014 Le présent document est traduit de l anglais. En cas de doute ou d ambiguïté, se reporter à l

Les défis du reporting macro-prudentiel

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

LA REFORME DE BÂLE III

LA REFORME DE BÂLE III CHRISTIANE RUBEIZ Chargée d enseignement à la FGM RÉSUMÉ La crise financière qui a fortement impacté l économie mondiale ces dernières années a mis en évidence les faiblesses du

LA REFORME DE BÂLE III CHRISTIANE RUBEIZ Chargée d enseignement à la FGM RÉSUMÉ La crise financière qui a fortement impacté l économie mondiale ces dernières années a mis en évidence les faiblesses du

Atelier sur l Analyse des Réseaux Madagascar

Atelier sur l Analyse des Réseaux Madagascar Patrick Imam Fonds Monétaire International 21 Juillet 2015 Les vues exprimées dans cette présentation sont celles du Représentant Résident du FMI et ne reflètent

Atelier sur l Analyse des Réseaux Madagascar Patrick Imam Fonds Monétaire International 21 Juillet 2015 Les vues exprimées dans cette présentation sont celles du Représentant Résident du FMI et ne reflètent

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Options en matière de réforme des systèmes financiers

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Discours de M. Bruno SALMON, Président de l ASF, à l occasion de l Assemblée Générale du 7 juin 2011

Discours de M. Bruno SALMON, Président de l ASF, à l occasion de l Assemblée Générale du 7 juin 2011 Madame, Je vous remercie très sincèrement d avoir répondu à notre invitation et d être venue à la rencontre

Discours de M. Bruno SALMON, Président de l ASF, à l occasion de l Assemblée Générale du 7 juin 2011 Madame, Je vous remercie très sincèrement d avoir répondu à notre invitation et d être venue à la rencontre

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE. Michel Aglietta Université Paris Nanterre et Cepii

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

Les réformes prudentielles : évolutions et impacts sur la gouvernance des établissements

Les réformes prudentielles : évolutions et impacts sur la European Institute of Financial Regulation Paris Matinale EIFR du 17 mai 2010 Danièle NOUY Secrétaire Général de l Autorité de Contrôle Prudentiel

Les réformes prudentielles : évolutions et impacts sur la European Institute of Financial Regulation Paris Matinale EIFR du 17 mai 2010 Danièle NOUY Secrétaire Général de l Autorité de Contrôle Prudentiel

Links Consulting. Support de présentation. L expertise métier au service de la transformation et de la performance

Links Consulting L expertise métier au service de la transformation et de la performance Support de présentation Dans quels domaines nos experts de la transformation accompagneront votre entreprise à vos

Links Consulting L expertise métier au service de la transformation et de la performance Support de présentation Dans quels domaines nos experts de la transformation accompagneront votre entreprise à vos

Comité de Bâle sur le contrôle bancaire. Bâle III : Ratio de liquidité à court terme et outils de suivi du risque de liquidité

Comité de Bâle sur le contrôle bancaire Bâle III : Ratio de liquidité à court terme et outils de suivi du risque de liquidité Janvier 2013 Le présent document est traduit de l anglais. En cas de doute

Comité de Bâle sur le contrôle bancaire Bâle III : Ratio de liquidité à court terme et outils de suivi du risque de liquidité Janvier 2013 Le présent document est traduit de l anglais. En cas de doute

Le dispositif de Bâle II : rôle et mise en oeuvre du pilier 2

Le dispositif de Bâle II : rôle et mise en oeuvre du pilier 2 PIERRE-YVES THORAVAL Secrétariat général de la Commission bancaire Amorcées à la fi n des années quatre-vingt-dix sous l égide du Comité de

Le dispositif de Bâle II : rôle et mise en oeuvre du pilier 2 PIERRE-YVES THORAVAL Secrétariat général de la Commission bancaire Amorcées à la fi n des années quatre-vingt-dix sous l égide du Comité de

Réforme du Code des assurances :

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant)

") Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export Depuis 2012, un ensemble d actions est engagé au service du renforcement

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export Depuis 2012, un ensemble d actions est engagé au service du renforcement

Les banques européennes et l Union Bancaire

Les banques européennes et l Union Bancaire François Veverka COE Rexecode-24 avril 2014 2004-2014: le monde a changé La banque de 2004: sophistication et prise de risque La banque de 2014: back to basics

Les banques européennes et l Union Bancaire François Veverka COE Rexecode-24 avril 2014 2004-2014: le monde a changé La banque de 2004: sophistication et prise de risque La banque de 2014: back to basics

Actifs gérés en extinction

15 juin 2010 Actifs gérés en extinction Des risques sous contrôle Michel Péretié Directeur de la Banque de Financement et d Investissement Actifs gérés en extinction: une analyse externe confirme le niveau

15 juin 2010 Actifs gérés en extinction Des risques sous contrôle Michel Péretié Directeur de la Banque de Financement et d Investissement Actifs gérés en extinction: une analyse externe confirme le niveau

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

Introduction. Christian Noyer, gouverneur de la Banque de France et président de l ACPR

1 Introduction Christian Noyer, gouverneur de la Banque de France et président de l ACPR 2 Les nouvelles réglementations bancaires en projet Conférence animée par Frédéric Visnovsky, secrétaire général

1 Introduction Christian Noyer, gouverneur de la Banque de France et président de l ACPR 2 Les nouvelles réglementations bancaires en projet Conférence animée par Frédéric Visnovsky, secrétaire général

Comment piloter une entreprise d assurance IARD sous Solvabilité II?

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

4 RISQUES ET ADÉQUATION DES FONDS PROPRES

4 RISQUES ET ADÉQUATION DES FONDS PROPRES 1. Introduction...124 Chiffres-clés 124 Typologie des risques 126 Facteurs de risques 127 2. Gouvernance et dispositif de gestion des risques...135 Introduction

4 RISQUES ET ADÉQUATION DES FONDS PROPRES 1. Introduction...124 Chiffres-clés 124 Typologie des risques 126 Facteurs de risques 127 2. Gouvernance et dispositif de gestion des risques...135 Introduction

L impact de la réglementation de «Bâle III» sur les métiers des salariés des banques

SEPTEMBRE 2012 L impact de la réglementation de «Bâle III» sur les métiers des salariés des banques 1ère partie : Bâle III, explication du dispositif Dhafer Saïdane Maître de conférences, habilité à diriger

SEPTEMBRE 2012 L impact de la réglementation de «Bâle III» sur les métiers des salariés des banques 1ère partie : Bâle III, explication du dispositif Dhafer Saïdane Maître de conférences, habilité à diriger

Forum Paris Europlace. Intervention de Michel SAPIN, ministre des Finances et des Comptes publics. Pavillon d Armenonville. Mercredi 9 juillet 2014

MICHEL SAPIN MINISTRE DES FINANCES ET DES COMPTES PUBLICS Forum Paris Europlace Intervention de Michel SAPIN, ministre des Finances et des Comptes publics Pavillon d Armenonville Mercredi 9 juillet 2014

MICHEL SAPIN MINISTRE DES FINANCES ET DES COMPTES PUBLICS Forum Paris Europlace Intervention de Michel SAPIN, ministre des Finances et des Comptes publics Pavillon d Armenonville Mercredi 9 juillet 2014

DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L ANALYSE D IMPACT. Accompagnant le document

COMMISSION EUROPÉENNE Bruxelles, le 20.7.2011 SEC(2011) 950 final DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L ANALYSE D IMPACT Accompagnant le document Proposition de RÈGLEMENT DU PARLEMENT

COMMISSION EUROPÉENNE Bruxelles, le 20.7.2011 SEC(2011) 950 final DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L ANALYSE D IMPACT Accompagnant le document Proposition de RÈGLEMENT DU PARLEMENT

Le financement de l économie dans le nouvel environnement réglementaire

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

L avenir du financement des investissements dans le contexte de Bâle III, Solvency II et la déstructuration des Bourses.

L avenir du financement des investissements dans le contexte de Bâle III, Solvency II et la déstructuration des Bourses. L économie française, comme celle de la plupart des pays occidentaux est caractérisée,

L avenir du financement des investissements dans le contexte de Bâle III, Solvency II et la déstructuration des Bourses. L économie française, comme celle de la plupart des pays occidentaux est caractérisée,

La lettre de. Square. # 3 Octobre 2012. Les réglementations. bancaires

La lettre de Square # 3 Octobre 2012 Les réglementations bancaires Sommaire 1 Présentation par Adrien Aubert, project manager et Aziz Kefi, consultant senior, Vertuo Conseil Pour une approche critique

La lettre de Square # 3 Octobre 2012 Les réglementations bancaires Sommaire 1 Présentation par Adrien Aubert, project manager et Aziz Kefi, consultant senior, Vertuo Conseil Pour une approche critique

1. 2. 3. 4. 5. 6. 7. 8.

Rapport Pilier III Informations au 31 décembre 2011 1. 2. 3. 4. 5. 6. 7. 8. INTRODUCTION...1 adéquation DES FONDS PROPRES...5 POLITIQUE DE GESTION DES FONDS PROPRES ET DES RISQUES.... 13 RISQUE DE CRÉDIT

Rapport Pilier III Informations au 31 décembre 2011 1. 2. 3. 4. 5. 6. 7. 8. INTRODUCTION...1 adéquation DES FONDS PROPRES...5 POLITIQUE DE GESTION DES FONDS PROPRES ET DES RISQUES.... 13 RISQUE DE CRÉDIT

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

L Europe bancaire et financière M2 Politiques européennes

L Europe bancaire et financière M2 Politiques européennes Delphine Lahet Introduction 1. Définitions des concepts et de l environnement réglementaire a. Concepts : les acteurs, les évolutions des métiers

L Europe bancaire et financière M2 Politiques européennes Delphine Lahet Introduction 1. Définitions des concepts et de l environnement réglementaire a. Concepts : les acteurs, les évolutions des métiers

La maîtrise du risque systémique

FINANCIAL SERVICES La maîtrise du risque systémique kpmg.fr Sommaire I Définition des SIFIs 2 A Les critères donnés par le FMI-CSF-BRI pour définir les SIFIs 2 B Les banques globales à caractère systémique

FINANCIAL SERVICES La maîtrise du risque systémique kpmg.fr Sommaire I Définition des SIFIs 2 A Les critères donnés par le FMI-CSF-BRI pour définir les SIFIs 2 B Les banques globales à caractère systémique

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Comité de Bâle sur le contrôle bancaire

Comité de Bâle sur le contrôle bancaire Bâle III : dispositif réglementaire mondial visant à renforcer la résilience des établissements et systèmes bancaires Décembre 2010 (document révisé juin 2011) Traduction

Comité de Bâle sur le contrôle bancaire Bâle III : dispositif réglementaire mondial visant à renforcer la résilience des établissements et systèmes bancaires Décembre 2010 (document révisé juin 2011) Traduction

Comité de Bâle sur le contrôle bancaire. Bâle III : dispositif international de mesure, normalisation et surveillance du risque de liquidité

Comité de Bâle sur le contrôle bancaire Bâle III : dispositif international de mesure, normalisation et surveillance du risque de liquidité Décembre 2010 Traduction française du document intitulé «Basel

Comité de Bâle sur le contrôle bancaire Bâle III : dispositif international de mesure, normalisation et surveillance du risque de liquidité Décembre 2010 Traduction française du document intitulé «Basel

B. Réglementation prudentielle

B. Réglementation prudentielle 1. Introduction Au cours de l année sous revue, les travaux sur la réforme du cadre réglementaire prudentiel se sont poursuivis. La transposition des mesures en droits belge

B. Réglementation prudentielle 1. Introduction Au cours de l année sous revue, les travaux sur la réforme du cadre réglementaire prudentiel se sont poursuivis. La transposition des mesures en droits belge

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

Master en Gouvernance bancaire, contrôle et audit interne

Master en Gouvernance bancaire, contrôle et audit interne EVALUATION PRELEMINAIRE COURS SUR LE REGLEMENTATION PRUDENTIELLE ET SUPERVISION BANCAIRE Cours dirigé par Mme Nadia Gamha, Directrice Générale

Master en Gouvernance bancaire, contrôle et audit interne EVALUATION PRELEMINAIRE COURS SUR LE REGLEMENTATION PRUDENTIELLE ET SUPERVISION BANCAIRE Cours dirigé par Mme Nadia Gamha, Directrice Générale

RAPPORT DE GESTION AU 31 12 2009

Genève le 12 01 2010 RAPPORT DE GESTION AU 31 12 2009 Les principaux faits et tendance en 2009 ont été: Comme nous l avions prévu dès Janvier 2009 : La planète n a pas sombré dans la dépression. Le système

Genève le 12 01 2010 RAPPORT DE GESTION AU 31 12 2009 Les principaux faits et tendance en 2009 ont été: Comme nous l avions prévu dès Janvier 2009 : La planète n a pas sombré dans la dépression. Le système

V. Réforme de la réglementation financière : réalisations, risques et perspectives

V. Réforme de la réglementation financière : réalisations, risques et perspectives Les banques et juridictions doivent renforcer leur capacité de résistance aux crises Dans leur rôle d intermédiation du

V. Réforme de la réglementation financière : réalisations, risques et perspectives Les banques et juridictions doivent renforcer leur capacité de résistance aux crises Dans leur rôle d intermédiation du

1. 2. 3. 4. 5. 6. 7. 8. 9.

Rapport Pilier 3 Informations au 31 décembre 2012 1. 2. 3. 4. 5. 6. 7. 8. 9. INTRODUCTION...1 adéquation DES FONDS PROPRES...7 POLITIQUE DE GESTION DES FONDS PROPRES ET DES RISQUES.... 17 RISQUE DE CRÉDIT

Rapport Pilier 3 Informations au 31 décembre 2012 1. 2. 3. 4. 5. 6. 7. 8. 9. INTRODUCTION...1 adéquation DES FONDS PROPRES...7 POLITIQUE DE GESTION DES FONDS PROPRES ET DES RISQUES.... 17 RISQUE DE CRÉDIT

L UNION BANCAIRE 1. LE MÉCANISME DE SURVEILLANCE UNIQUE (MSU) 1.1. PRÉPARATION

1.1. PRÉPARATION") 1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

Asset Quality Review

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Forum 2014 de Making Finance Work For Africa (MFW4A)

") Forum 2014 de Making Finance Work For Africa (MFW4A) M. Soyibou NDAO King Fahd Palace, Dakar - Juin 2014 PLAN DE LA PRESENTATION 01 L entité Bref aperçu sur l ADEPME 02 Le contexte : problématique du Rinancement

Forum 2014 de Making Finance Work For Africa (MFW4A) M. Soyibou NDAO King Fahd Palace, Dakar - Juin 2014 PLAN DE LA PRESENTATION 01 L entité Bref aperçu sur l ADEPME 02 Le contexte : problématique du Rinancement

Loi de séparation et de régulation des activités bancaires

Loi de séparation et de régulation des activités bancaires «Remettre la finance au service de l économie réelle» Présentée par Pierre Moscovici Ministre de l Économie et des Finances 19 décembre 2012 Loi

Loi de séparation et de régulation des activités bancaires «Remettre la finance au service de l économie réelle» Présentée par Pierre Moscovici Ministre de l Économie et des Finances 19 décembre 2012 Loi

COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation

Luxembourg, le 30 août 2013 COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation Progression des revenus commerciaux La Banque

Luxembourg, le 30 août 2013 COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation Progression des revenus commerciaux La Banque

Comité de Bâle sur le contrôle bancaire. Rapport intérimaire sur la mise en œuvre du cadre réglementaire de Bâle

Comité de Bâle sur le contrôle bancaire Rapport intérimaire sur la mise en œuvre du cadre réglementaire de Bâle Octobre 2013 Le présent document est traduit de l anglais. En cas de doute ou d ambiguïté,

Comité de Bâle sur le contrôle bancaire Rapport intérimaire sur la mise en œuvre du cadre réglementaire de Bâle Octobre 2013 Le présent document est traduit de l anglais. En cas de doute ou d ambiguïté,

4- Analyse économique de la réglementation bancaire

4- Analyse économique de la réglementation bancaire Réglementation financière = ensemble de règles, d'incitations et de pratiques des autorités publiques qui vise à instaurer et à maintenir la stabilité

4- Analyse économique de la réglementation bancaire Réglementation financière = ensemble de règles, d'incitations et de pratiques des autorités publiques qui vise à instaurer et à maintenir la stabilité

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

Exchange Traded Funds (ETF) Mécanismes et principales utilisations. 12 Mai 2011

Mécanismes et principales utilisations. 12 Mai 2011") Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Réformes européennes et stabilité financière

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

Catalogue de Formations 2014

Catalogue de Formations 2014 Basé à Paris, le cabinet AZERRISK Advantage vous propose des accompagnements multiples : formation, conseil sur place et à distance ainsi que la mise en place de solutions

Catalogue de Formations 2014 Basé à Paris, le cabinet AZERRISK Advantage vous propose des accompagnements multiples : formation, conseil sur place et à distance ainsi que la mise en place de solutions

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

des risques inhérentes Page Utilisation de ce document Champ d application de ce document Gestion du capital Gestion des risques risques

Informations complémentaires inhérentes à la gestion des risques (non auditées) Pour la période terminée le 30 septembre 2014 TABLE DES MATIÈRES Remarques à l intention du lecteur Utilisation de ce document

Informations complémentaires inhérentes à la gestion des risques (non auditées) Pour la période terminée le 30 septembre 2014 TABLE DES MATIÈRES Remarques à l intention du lecteur Utilisation de ce document

Esarc - Pôle formations à distance

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

OBLIGATIONS A HAUT RENDEMENT

OBLIGATIONS A HAUT RENDEMENT 2 SOMMAIRE I. Informations société Données de référence... 3 Votre interlocuteur... 3 Organigramme.... 4 Principes fondamentaux.... 5 II. Obligations à haut rendement High

OBLIGATIONS A HAUT RENDEMENT 2 SOMMAIRE I. Informations société Données de référence... 3 Votre interlocuteur... 3 Organigramme.... 4 Principes fondamentaux.... 5 II. Obligations à haut rendement High

Actualisation déposée auprès de l Autorité des marchés financiers le 5 août 2015

Actualisation du Document de référence déposé auprès de l Autorité des marchés financiers le 2 mars 2015 sous le numéro D.150095 et Rapport Financier Semestriel Actualisation déposée auprès de l Autorité

Actualisation du Document de référence déposé auprès de l Autorité des marchés financiers le 2 mars 2015 sous le numéro D.150095 et Rapport Financier Semestriel Actualisation déposée auprès de l Autorité

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Introduction au Rapport 2005 de la Commission bancaire : la situation d ensemble du système bancaire

Introduction au Rapport 2005 de la Commission bancaire : la situation d ensemble du système bancaire 1 LE NIVEAU ÉLEVÉ DES RÉSULTATS NETS DES ÉTABLISSEMENTS DE CRÉDIT FRANÇAIS EN 2005 S EST APPUYÉ SUR

Introduction au Rapport 2005 de la Commission bancaire : la situation d ensemble du système bancaire 1 LE NIVEAU ÉLEVÉ DES RÉSULTATS NETS DES ÉTABLISSEMENTS DE CRÉDIT FRANÇAIS EN 2005 S EST APPUYÉ SUR

Changement du business model des banques : une explication de la crise actuelle 1. François Longin 2

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

La surveillance prudentielle du secteur financier

La surveillance prudentielle du secteur financier Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre II Chapitre I Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre

La surveillance prudentielle du secteur financier Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre II Chapitre I Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

RAPPORT SEMESTRIEL. ACER ACTIONS S1 au 30.06.2013. Acer Finance Société de Gestion agrément AMF n GP-95009

RAPPORT SEMESTRIEL ACER ACTIONS S1 au 30.06.2013 Acer Finance Société de Gestion agrément AMF n GP-95009 8 rue Danielle Casanova 75002 Paris Tel: +33(0)1.44.55.02.10 / Fax: +33(0)1.44.55.02.20 acerfinance@acerfinance.com

RAPPORT SEMESTRIEL ACER ACTIONS S1 au 30.06.2013 Acer Finance Société de Gestion agrément AMF n GP-95009 8 rue Danielle Casanova 75002 Paris Tel: +33(0)1.44.55.02.10 / Fax: +33(0)1.44.55.02.20 acerfinance@acerfinance.com

RAPPORT PILIER III. Informations au 31 décembre 2010.

RAPPORT PILIER III Informations au 31 décembre 2010. 1 Page INTRODUCTION 1 1 2 3 ADEQUATION DES FONDS PROPRES 5 POLITIQUE DE GESTION DES FONDS PROPRES ET DES RISQUES 13 RISQUE DE CREDIT ET DE CONTREPARTIE

RAPPORT PILIER III Informations au 31 décembre 2010. 1 Page INTRODUCTION 1 1 2 3 ADEQUATION DES FONDS PROPRES 5 POLITIQUE DE GESTION DES FONDS PROPRES ET DES RISQUES 13 RISQUE DE CREDIT ET DE CONTREPARTIE

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 30 janvier 2009 8h55 Dexia met en œuvre son plan de transformation pour consolider son redressement et devrait enregistrer

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 30 janvier 2009 8h55 Dexia met en œuvre son plan de transformation pour consolider son redressement et devrait enregistrer

Formation «Les états COREP : risques de crédit»

Adapté Bâle III Formation «Les états COREP : risques de crédit» REFERENCE : 409 1. Objectif général Permettre à tout participant de se familiariser avec les états COREP relatifs au risque de crédit. Comprendre

Adapté Bâle III Formation «Les états COREP : risques de crédit» REFERENCE : 409 1. Objectif général Permettre à tout participant de se familiariser avec les états COREP relatifs au risque de crédit. Comprendre

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

ANALYSE DU RISQUE DE CRÉDIT

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

Bank Briefing n 2014-19 ARCHIVES

Bank Briefing n 2014-19 ARCHIVES Vendredi 14 novembre 2014 Arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises du secteur de la banque, des services de paiement et des services d'investissement

Bank Briefing n 2014-19 ARCHIVES Vendredi 14 novembre 2014 Arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises du secteur de la banque, des services de paiement et des services d'investissement

COMMUNAUTE DU PAYS D E V E N D O M E. Orientations budgétaires 2010

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

La réforme bancaire de 2013 analyse et insuffisances

La réforme bancaire de 2013 analyse et insuffisances Jean François Goux 20 Avril 2013 I A quoi servent les banques? Intro : les différentes catégories actuelles de banques 1) les rôles fondamentaux A le

La réforme bancaire de 2013 analyse et insuffisances Jean François Goux 20 Avril 2013 I A quoi servent les banques? Intro : les différentes catégories actuelles de banques 1) les rôles fondamentaux A le

LE PROCESSUS D OCTROI D UN CREDIT COMMERCIAL ET LES CRITERES DE DECISION

LE PROCESSUS D OCTROI D UN CREDIT COMMERCIAL ET LES CRITERES DE DECISION Marija Vukmanovic, Director, chef de secteur clientèle entreprises Office de Promotion Economique du Canton de Genève Petit-déjeuner

LE PROCESSUS D OCTROI D UN CREDIT COMMERCIAL ET LES CRITERES DE DECISION Marija Vukmanovic, Director, chef de secteur clientèle entreprises Office de Promotion Economique du Canton de Genève Petit-déjeuner