Croix Bleue Medavie Régimes individuels d assurance vie Manuel sur les produits Août 2011

|

|

|

- Adam Alain

- il y a 8 ans

- Total affichages :

Transcription

1 Croix Bleue Medavie Régimes individuels d assurance vie Manuel sur les produits Août 2011

2 AVERTISSEMENT Les agents et les courtiers intéressés à vendre des régimes personnels d assurance vie peuvent utiliser le présent document comme outil de formation. Les agents et les courtiers actuels peuvent utiliser le présent document comme document de référence. Ce document n est pas un contrat ou une police et ne contient pas tous les renseignements relatifs aux produits personnels d assurance vie de Croix Bleue Medavie. 2

3 Table des matières Croix Bleue Medavie possède un éventail de produits qui permet de répondre aux besoins d un marché de l assurance vie diversifié. Tous les produits d assurance vie sont émis par la Compagnie d Assurance vie Croix Bleue du Canada. SUJET N O DE PAGE PRODUITS D ASSURANCE VIE ENTIÈRE 4 Clé d accès et Accès préférentiel 4 Assurance vie entière 100 ans 5 PRODUITS D ASSURANCE VIE TEMPORAIRE 7 Temporaire 10 ans - Capital assuré inférieur à $ 7 Temporaire 10 ans - Capital assuré de $ et plus 8 Classe Standard 8 Classe Préférentiel 8 Classe Élite 8 Assurance vie Century 9 AVENANTS FACULTATIFS 9 Avenant familial 9 Exonération des primes 10 Décès accidentel 10 EXIGENCES DE TARIFICATION MÉDICALE 11 RENSEIGNEMENTS GÉNÉRAUX 11 Examen gratuit de 10 jours 11 Renseignements sur le paiement 12 Entente relative à l assurance temporaire 12 Livraison de la police 12 Commissions 12 Documentation sur les produits d assurance vie 13 Renseignements 13 ANNEXE (TAUX APPLICABLES À TOUS LES PRODUITS PRÉSENTÉS À L ANNEXE) 14 Taux applicables au régime Clé d accès 14 Taux applicables au régime Accès préférentiel 15 Taux applicables au régime vie entière 100 ans 16 Taux applicables au régime Temporaire 10 ans - capital assuré inférieur à $ 18 Taux applicables au régime Temporaire 10 ans - capital assuré de $ et plus (standard) 19 Taux applicables au régime Temporaire 10 ans - capital assuré de $ et plus (préférentiel) 20 Taux applicables au régime Temporaire 10 ans - capital assuré de $ et plus (élite) 21 Tableau de tarification régulière et détaillée 22 Taux applicables au régime d assurance vie Century 23 Taux applicables à l avenant familial 24 Taux applicables à l avenant Exonération des primes / Décès accidentel - Régime Temporaire 10 ans 25 Taux applicables à l avenant Exonération des primes / Décès accidentel - Assurance vie entière 100 ans 26 Taux applicables à l avenant Exonération des primes / Décès accidentel - Assurance vie Century 27 Taux applicables à l avenant Exonération des primes / Décès accidentel - Avenant familial 28 3

4 Produits d assurance vie entière CLÉ D ACCÈS Caractéristiques du produit Toutes les garanties, les taux et les valeurs de rachat sont garantis pour la durée du contrat. Clé d accès est un produit d assurance vie entière sans participation et entièrement garanti. Aucun examen médical n est nécessaire. Prestation de décès disponible immédiatement. Aucune période d attente. Le capital assuré double si le décès est causé par un accident. Âge de souscription : 40 à 85 ans. Montant de couverture pouvant atteindre $. Prime minimale : 200 $ par année ou 20 $ par mois. Sécurité financière et somme affectée aux dépenses finales. Les clients admissibles au régime Clé d accès doivent répondre «non» à quatre questions médicales de base. Après avoir l adhésion au régime, la couverture d un participant ne sera jamais réduite. EXIGENCES RELATIVES À LA SIGNATURE D UN MÉDECIN Proposants âgés de 75 à 85 ans pour n importe quel montant de capital assuré. DATE D ENTRÉE EN VIGUEUR Si le proposant répond NON aux quatre questions : Couverture immédiate, OU Couverture en vigueur le premier jour du mois suivant. Si le proposant répond OUI à l une des quatre questions : La couverture entre en vigueur dès que la police est émise et que le paiement initial est versé au complet. TAUX Taux annuels par tranche de $ Frais de police annuels de 50 $ applicable à la facturation annuelle Frais de police mensuels de 2,70 $ applicables à la facturation mensuelle (programme de prélèvement automatique du compte chèques PPA) Garantie de non-déchéance : Les dispositions relatives aux valeurs de rachat et aux avances d office de la prime sont disponibles à partir du moment où la police est en vigueur depuis trois ans. Taux annuels par tranche de $ * Cliquer ICI (ANNEXE) pour accéder aux taux applicables au régime Clé d accès * 4

5 ACCÈS PRÉFÉRENTIEL Caractéristiques du produit Le régime Accès préférentiel offre les mêmes caractéristiques que le régime Clé d accès, mais à de meilleurs taux. Pour être admissible au régime Accès préférentiel, le proposant doit répondre à six questions médicales supplémentaires. Les analyses médicales ou les examens ne sont pas requis. EXIGENCES RELATIVES À LA SIGNATURE D UN MÉDECIN Proposants âgés de 40 à 59 ans pour un capital assuré de plus de $ Proposants âgés de 60 à 69 ans pour un capital assuré de plus de $ Proposants âgés de 70 à 74 ans pour un capital assuré de plus de $ Proposants âgés de 75 à 85 ans pour n importe quel montant de capital assuré. DATE D ENTRÉE EN VIGUEUR La couverture entre en vigueur dès que la police est émise et que le paiement initial est versé au complet. TAUX Taux annuels par tranche de $ Frais annuel de police de 50 $ Frais de police mensuels de 2,70 $ applicables à la facturation mensuelle (programme de prélèvement automatique du compte chèques PPA) Garantie de non-déchéance : Les dispositions relatives aux valeurs de rachat et aux avances d office de la prime sont disponibles à partir du moment où la police est en vigueur depuis trois ans. Taux annuels par tranche de $ * Cliquez ICI (ANNEXE) pour accéder aux taux applicables au régime Accès préférentiel * ASSURANCE VIE ENTIÈRE 100 ANS Caractéristiques du produit Toutes les garanties, les taux et les valeurs de rachat sont garantis pour la durée du contrat. Ce produit d assurance vie entière est sans participation et entièrement garanti. Le capital assuré est payé au décès ou au 100 e anniversaire de l assuré. Âge de souscription : 15 jours à 85 ans. Les primes sont payables pour la durée du contrat. Garantie de non-déchéance : Les dispositions relatives aux valeurs de rachat, aux valeurs de réduction et aux avances d office de la prime sont disponibles à partir du moment où la police est en vigueur depuis cinq ans. Il est possible d ajouter les avenants suivants à cette police à titre de garanties : Exonération des primes, Décès accidentel et Avenant familial. Montant minimal de la police $ Prime minimale : Hommes âgés de 0 à 14 ans 100 $ par année ou 10 $ par mois Femmes âgées de 0 à 17 ans Hommes âgés de 15 à 85 ans Femmes âgées de 18 à 85 ans 200 $ par année ou 20 $ par mois Chaque police doit respecter ces deux montants minimums pour que la police soit émise. TAUX Taux annuels par tranche de $ Frais annuel de police de 75 $ Pour le régime d Assurance vie entière 100 ans, si deux polices ou plus sont vendues dans le cadre d un contrat au même assuré ou à un membre de sa famille immédiate, il n y aura aucun frais de police. 5

6 Assurez-vous de bien l indiquer sur la demande d adhésion lorsque c est le cas. Les membres de la famille immédiate sont les suivants : conjoint, enfant, mère, père, frère et sœur. Hommes âgés de 0 à 14 ans; femmes âgées de 0 à 17 ans Hommes âgés de 15 à 65 ans; femmes âgées de 18 à 68 ans Hommes âgés de 66 à 85 ans; femmes âgées de 69 à 85 ans $ à $, ajoutez 0,50 $ par tranche de $ $ à $, taux figurant au tableau Plus de $, veuillez communiquer avec Croix Bleue Medavie $ à $, ajoutez 0,50 $ par tranche de $ $ à $, taux figurant au tableau $ et plus, calculez un rabais de 5 pour cent sur les taux de base $ à $, ajoutez 1 $ par tranche de $ $ à $, ajoutez 0,50 $ par tranche de $ $ et plus, taux figurant au tableau Taux annuels par tranche de $ * Cliquez ICI (ANNEXE) pour accéder aux taux applicables à l assurance vie entière 100 ans * 6

7 Produits d assurance temporaire TEMPORAIRE 10 ANS - Caractéristiques du produit Les taux sont garantis pour chaque période de 10 ans et n augmentent qu à la date de renouvellement. Le renouvellement de la police est garanti et ne nécessite pas d examen ou de questions médicales jusqu à l âge de 75 ans. Si la police est renouvelée après 65 ans, l assurance temporaire ne durera que jusqu à l âge de 75 ans. La police peut être convertie en assurance permanente jusqu à l âge de 65 ans. Il est possible d ajouter les avenants suivants à cette police à titre de garanties : Exonération des primes, Décès accidentel et Avenant familial. Il existe quatre catégories d assurance vie temporaire de 10 ans : 1) Temporaire 10 ans - Capital assuré inférieur à $ Temporaire 10 ans - Capital assuré de $ et plus 2) Standard 3) Préférentiel 4) Élite TEMPORAIRE 10 ANS - CAPITAL ASSURÉ INFÉRIEUR À $ Âge de souscription : 15 jours à 65 ans. Tarification régulière disponible. TAUX Taux annuels par tranche de $ Taux pour montants de $ à $ Frais annuel de police de 50 $ Pour les produits d assurance temporaire de 10 ans, si deux polices ou plus sont vendues dans le cadre d un contrat au même assuré ou à un membre de sa famille immédiate, il n y aura aucun frais de police. Assurez-vous de bien l indiquer sur la demande d adhésion lorsque c est le cas. Les membres de la famille immédiate sont les suivants : conjoint, enfant, mère, père, frère et sœur. Montant minimal de la police $ Prime minimale 100 $ par année ou 10 $ par mois Chaque police doit respecter ces deux montants minimums pour que la police soit émise. Les primes des souscripteurs âgés de 0 à 15 ans se fondent sur les taux pour fumeurs âgés de 20 ans, sans égard aux habitudes de fumer du souscripteur. Les primes des souscripteurs âgés de 16 à 19 ans se fondent sur les taux pour fumeurs et pour non-fumeurs âgés de 20 ans, selon les habitudes de fumer du souscripteur. Taux annuels par tranche de $ * Cliquez ICI (ANNEXE) pour accéder aux taux applicables au régime Temporaire 10 ans - Capital assuré inférieur à $ * 7

8 ASSURANCE TEMPORAIRE 10 ANS (suite) TEMPORAIRE 10 ANS CAPITAL ASSURÉ DE $ ET PLUS CLASSE STANDARD, PRÉFÉRENTIEL ET ÉLITE ÂGE DE SOUSCRIPTION TAUX (POLICE MINIMALE DE $) IDENTIQUES POUR TOUTES LES CLASSES NE PAS AVOIR FUMÉ DEPUIS : STANDARD 18 à 65 ans Taux annuels par tranche de $ 12 mois PRÉFÉRENTIEL 18 à 65 ans Taux pour montants de $ et plus Trois ans ÉLITE 35 à 65 ans Frais de police de 50 $ Cinq ans, taux pour non-fumeurs Pour les produits d assurance temporaire de 10 ans, si deux polices ou plus sont vendues dans le cadre d un contrat au même assuré ou à un membre de sa famille immédiate, il n y aura aucun frais de police. Assurez-vous de bien l indiquer sur la demande d adhésion lorsque c est le cas. Les membres de la famille immédiate sont les suivants : conjoint, enfant, mère, père, frère et sœur. Pour être admissibles aux taux pour non-fumeurs, le proposant doit pouvoir déclarer qu il n a pas utilisé de produits du tabac ou de produits de remplacement de la nicotine, y compris le hachisch et la marijuana, durant la période indiqué au tableau. Les taux pour fumeurs ne sont pas disponibles pour la classe Élite. CLASSE STANDARD Taux annuels par tranche de $ * Cliquez ICI (ANNEXE) pour accéder aux taux applicables au régime Temporaire 10 ans - Capital assuré de $ et plus (standard)* CLASSE PRÉFÉRENTIEL Taux annuels par tranche de $ * Cliquez ICI (ANNEXE) pour accéder aux taux applicables au régime Temporaire 10 ans - Capital assuré de $ et plus (préférentiel) * CLASSE ÉLITE Taux annuels par tranche de $ * Cliquez ICI (ANNEXE) pour accéder aux taux applicables au régime Temporaire 10 ans - Capital assuré de $ et plus (élite) * TARIFICATION RÉGULIÈRE ET DÉTAILLÉE La tarification régulière et détaillée est disponible pour chacune des classes de produits Temporaire 10 ans. La tarification détaillée offre une couverture à des taux moins élevés si les exigences sont satisfaites en ce qui concerne le poids, les antécédents familiaux et le dossier de conduite (la tarification régulière et détaillée est expliquée plus à fond dans le Tableau des taux et répertoire de renseignements pour les produits d assurance vie). * Cliquez ICI (ANNEXE) pour accéder au tableau de tarification régulière et détaillée * 8

9 ASSURANCE VIE CENTURY - Caractéristiques du produit L Assurance vie Century offre une couverture la vie durant et des primes égales garanties jusqu à l âge de 100 ans. Les garanties et les taux sont garantis pour la durée du contrat. L Assurance vie Century est un produit d assurance vie temporaire sans participation et entièrement garanti. Âge de souscription : 15 jours à 70 ans. Primes payables jusqu à l âge de 100 ans. Capital assuré payable au décès. Il est possible d ajouter les avenants suivants à cette police à titre de garanties : Exonération des primes, Décès accidentel et Avenant familial. Montant minimal de la police $ Prime minimale 200 $ par année ou 20 $ par mois Chaque police doit respecter ces deux montants minimums pour que la police soit émise. Le produit Assurance vie Century ne dispose pas d option de non-déchéance et comprend des montants minimums de police et de prime. TAUX Taux annuels par tranche de $ Taux figurant au tableau pour des montants de $ à $ $ et plus, calculez un rabais de 5 pour cent sur les taux de base Frais annuel de police de 75 $ Pour le produit Assurance vie Century, si deux polices ou plus sont vendues dans le cadre d un contrat au même assuré ou à un membre de sa famille immédiate, il n y aura aucun frais de police. Assurez-vous de bien l indiquer sur la demande d adhésion lorsque c est le cas. Les membres de la famille immédiate sont les suivants : conjoint, enfant, mère, père, frère et sœur. Taux annuels par tranche de $ * Cliquez ICI (ANNEXE) pour accéder aux taux applicables à l Assurance vie Century * Avenants facultatifs AVENANT FAMILIAL Cet avenant permet aux titulaires de police d étendre la protection à leur conjoint et à leurs enfants à des taux abordables. L avenant familial offre : une assurance temporaire au conjoint jusqu à l âge de 65 ans; une assurance temporaire aux enfants âgés de 15 jours à 21 ans. En cas de décès de l assuré, les garanties demeureront en vigueur sans paiement supplémentaire de prime. Chaque unité offre : Conjoint $ Enfant $ Il est possible d acheter d une à cinq unités. 9

10 Droit de transformation : Sur annulation de la police, la couverture du conjoint et des enfants peut être transformée en assurance permanente d après le montant de couverture en vigueur aux termes de l Avenant familial. En vertu de cet avenant, lorsque les enfants atteignent l âge de 21 ans, il est possible de faire l achat d une assurance permanente jusqu à concurrence de cinq fois le montant de couverture sans avoir à fournir de preuve médicale. Exigences de tarification médicale : La police peut être achetée comme avenant dans les régimes Temporaire 10 ans, dont les primes sont ajustées tous les dix ans, ou dans l Assurance vie entière 100 ans ou l Assurance vie Century, dont les primes sont égales pour la durée du contrat. La police est offerte avec couverture familiale complète ou couverture pour enfants seulement. Si des unités multiples de couverture pour enfants seulement sont achetées, le taux de prime sera réduit de 1 $ l unité. Si une exonération des primes est comprise dans la police de base, elle doit également accompagner cet avenant. VOUS DEVEZ RÉPONDRE À UN QUESTIONNAIRE POUR LA FAMILLE AFIN DE SOUSCRIRE CETTE GARANTIE. Taux Taux par unité (5 000 $ / $) * Cliquez ICI (ANNEXE) pour accéder aux taux applicables à l Avenant familial * EXONÉRATION DES PRIMES Si, avant l âge de 60 ans, l assuré devient totalement invalide pendant au moins six mois durant la période de contrat, les primes d assurance vie seront exonérées pour la durée de l invalidité. La police de l assuré demeurera en vigueur. * Cliquez ICI (ANNEXE) pour accéder aux taux applicables à l avenant Exonération des primes pour les régimes Temporaire 10 ans * * Cliquez ICI (ANNEXE) pour accéder aux taux applicables à l avenant Exonération des primes pour l Assurance vie entière 100 ans * * Cliquez ICI (ANNEXE) pour accéder aux taux applicables à l avenant Exonération des primes pour l Assurance vie Century * * Cliquez ICI (ANNEXE) pour accéder aux taux applicables à l avenant Exonération des primes pour l Avenant familial * DÉCÈS ACCIDENTEL Cette option offre une prestation supplémentaire au bénéficiaire du titulaire de police, dans le cas où le titulaire de la police décédait par un accident. Vous pouvez acheter une couverture de décès accidentel pour donner à votre bénéficiaire jusqu à deux fois le capital assuré de votre police d assurance vie. La somme assurée est directement incluse avec les régimes Clé d accès et Accès préférentiel : avec ces deux régimes, le capital assuré doublera si votre décès est causé par un accident. * Cliquez ICI (ANNEXE) pour accéder aux taux applicables à l avenant Décès accidentel pour les régimes Temporaire 10 ans * * Cliquez ICI (ANNEXE) pour accéder aux taux applicables à l avenant Décès accidentel pour l Assurance vie entière 100 ans * * Cliquez ICI (ANNEXE) pour accéder aux taux applicables à l avenant Décès accidentel pour l Assurance vie Century * 10

11 Exigences de tarification médicale Les souscripteurs au régime Clé d accès doivent répondre à quatre questions d ordre médical (figurant sur le formulaire de demande des régimes Clé d accès / Accès préférentiel Formulaire BRO-034). Les souscripteurs au régime Accès préférentiel doivent répondre à six autres questions d ordre médical figurant sur la demande Clé d accès / Accès préférentiel. Les souscripteurs aux régimes Temporaire 10 ans, à l Assurance vie entière 100 ans et à l Assurance vie Century doivent remplir un formulaire de demande contenant les questions relatives aux renseignements personnels et aux antécédents médicaux. Il peut s avérer nécessaire de fournir des attestations médicales supplémentaires selon l âge du souscripteur et le capital assuré de la police. Ces attestations médicales supplémentaires peuvent comprendre un des examens suivants ou une combinaison d examens : Examen paramédical Profil sanguin Test à partir de la salive Analyse d urine Électrocardiogramme Déclaration du médecin traitant Veuillez vous reporter aux tableaux à la page 5 du Tableau des taux et répertoire de renseignements pour les produits d assurance vie pour déterminer si une attestation médicale supplémentaire est requise. Croix Bleue Medavie et la Compagnie d Assurance vie Croix Bleue se réservent le droit d exiger des preuves médicales supplémentaires aux fins de tarification d une demande. Croix Bleue Medavie peut exiger un rapport d inspection lorsque le montant dépasse $. Il est possible de prendre rendez-vous avec Biodimetrics Profile Ltd. pour subir un examen paramédical, un test à partir de la salive et une analyse d urine, et pour établir un profil sanguin, en appelant au Si leurs services ne peuvent être offerts à l emplacement de votre client, veuillez communiquer avec Croix Bleue Medavie. Examen médical tout médecin autorisé peut agir à titre d examinateur, mais il est préférable que l assuré prenne rendez-vous avec son médecin personnel pour subir un examen médical. L agent ou le courtier doit prendre rendez-vous relativement à l examen paramédical, aux examens médicaux ou à d autres tests et suivre l assuré de manière à s assurer qu ils soient réalisés et envoyés à Croix Bleue Medavie. Questionnaire pour la famille Si un avenant familial est demandé, veuillez vous assurer que le bon formulaire de demande fournissant des preuves sur le conjoint et les enfants soit rempli. Renseignements généraux EXAMEN GRATUIT DE 10 JOURS Si le souscripteur n est pas satisfait de la police, il peut la retourner dans un délai de 10 jours à compter de la date d émission de la police et recevoir un remboursement complet de ses primes. Si le retour est effectué par l entremise de l agent ou du courtier, tentez de déterminer la raison de son insatisfaction. Le souscripteur a droit au remboursement complet des primes versées. 11

12 RENSEIGNEMENTS SUR LE PAIEMENT Le paiement peut être effectué par l entremise d un programme de prélèvement automatique (PPA) ou par facturation directe (annuelle, tous les six mois ou chaque trimestre). Si les primes sont payées par l entremise d un programme de prélèvement automatique, il faut remplir la section de la demande relative à l autorisation bancaire et joindre un chèque portant la mention «annulé». Calcul des primes La méthode de calcul des primes annuelles se présente comme suit : Si les primes sont payables tous les six mois, multipliez la prime annelle par 0,525. Si les primes sont payables tous les mois ou par prélèvement automatique, multipliez la prime annelle par 0,09. Si les primes sont payables chaque trimestre, multipliez la prime annelle par ENTENTE RELATIVE À L ASSURANCE TEMPORAIRE L entente relative à l assurance temporaire peut être utilisée dans les circonstances suivantes : a. si l assuré est âgé de moins de 60 ans; b. si l assuré présente une demande de couverture de $ ou moins; c. si l assuré paie au moins 1/12 e de la prime annuelle relative au montant souscrit; d. si l assuré peut répondre non à chacune des quatre questions médicales. Si ces quatre conditions ne peuvent être satisfaites, le paiement du client sera refusé. Si l entente relative à l assurance temporaire est offerte au souscripteur, l agent ou le courtier doit s assurer que le souscripteur lise et comprenne les dix conditions. Si nous ne pouvons mener à bien la tarification de la demande dans un délai de 90 jours prévu dans l entente relative à l assurance temporaire, un chèque de remboursement sera envoyé au souscripteur. LIVRAISON DE LA POLICE La police doit être livrée aussitôt que possible en personne au souscripteur en s assurant de recevoir toutes les primes impayées et de satisfaire toutes les exigences avant de remettre la police. S il existe des indications selon lesquelles la santé de l assuré a changé depuis la réception de la demande, l assuré doit obtenir les détails du changement et les transmettre à Croix Bleue Medavie, accompagnés de la police afin que la décision relative à la tarification médicale soit réévaluée à la lumière de cette nouvelle preuve avant que la police n entre en vigueur. S il n est pas possible de livrer la police dans un délai de 60 jours après que l agent ou le courtier l ait reçue, elle doit être alors retournée à Croix Bleue Medavie, accompagnée d une explication appropriée. COMMISSIONS 1 re année 2 e année Renouve llements Clé d accès 60 % 5 % 5 % Accès préférentiel 80 % 5 % 5 % NOTES Temporaire 10 ans 75 % 10 % 5 % *voir ci-dessous Commissions recouvrables : Si le décès survient au cours de la première ou de la deuxième année et que la demande de règlement est payée, aucune commission n est recouvrable. Si une demande de règlement est refusée, le contrat est considéré nul et non avenu et toutes les commissions sont recouvrables. Assurance vie Century Assurance vie entière 100 ans 75 % 10 % 5 % Les renouvellements subséquents seront payables à un taux de 5 pour cent pour un total de huit ans. 100 % 10 % 5 % 12

13 * NOTES RELATIVES AUX RÉGIMES TEMPORAIRE 10 ANS - Pour l année de renouvellement des régimes Temporaire 10 ans (c.-à-d. tous les 11 ans), la commission sera de 25 pour cent. Si la police est souscrite de nouveau du point de vue médical après huit ans, la commission sera de 75 pour cent. Lorsque le régime Temporaire 10 ans est transformé en Assurance vie entière 100 ans, la commission pour l année en question sera de 100 pour cent. L année suivante, la commission sera de 10 pour cent; les années subséquentes, elle sera de 5 pour cent. Lorsque le régime Temporaire 10 ans est transformé en Assurance vie Century, la commission pour l année en question sera de 75 pour cent. L année suivante, la commission sera de 10 pour cent; les années subséquentes, elle sera de 5 pour cent pour un total de huit ans. COMMENTAIRES Transformations en assurance collective Aucune commission n est payable, sauf si la police est acceptée en fonction d une tarification médicale. Remplacements Si la police remplace une police de la Compagnie d Assurance vie Croix Bleue qui n est plus en vigueur depuis moins de 12 mois, des ajustements seront apportés à la commission versée la première année. DOCUMENTATION SUR LES PRODUITS D ASSURANCE VIE Proposition d assurance vie individuelle FORMULAIRE 104E Tableau des taux et répertoire de renseignements pour les produits d assurance vie BRO-081E Régime d assurance vie temporaire préautorisé Options FLY-008 Formulaire de demande d adhésion aux régimes Clé d accès / Accès préférentiel BRO-034E et BRO034F Brochure sur les régimes d assurance vie BRO-080E Carte-réponse Clé d accès RPLY-006 RENSEIGNEMENTS Information sur les produits et demandes de renseignements : Mise à jour Info agent et document Aperçu du module Ligne sans frais à l intention des agents et des courtiers : Votre responsable des ventes individuelles 13

14 Annexe CLÉ D ACCÈS Taux (Taux annuels par tranche de $) RETOUR À CLÉ D ACCÈS 14

RETOUR À CLÉ D")

15 ACCÈS PRÉFÉRENTIEL Taux (Taux annuels par tranche de $) RETOUR À ACCÈS PRÉFÉRENTIEL 15

16 ASSURANCE VIE ENTIÈRE 100 ANS Taux (Taux annuels par tranche de $) RETOUR À ASSURANCE VIE ENTIÈRE 100 ANS 16

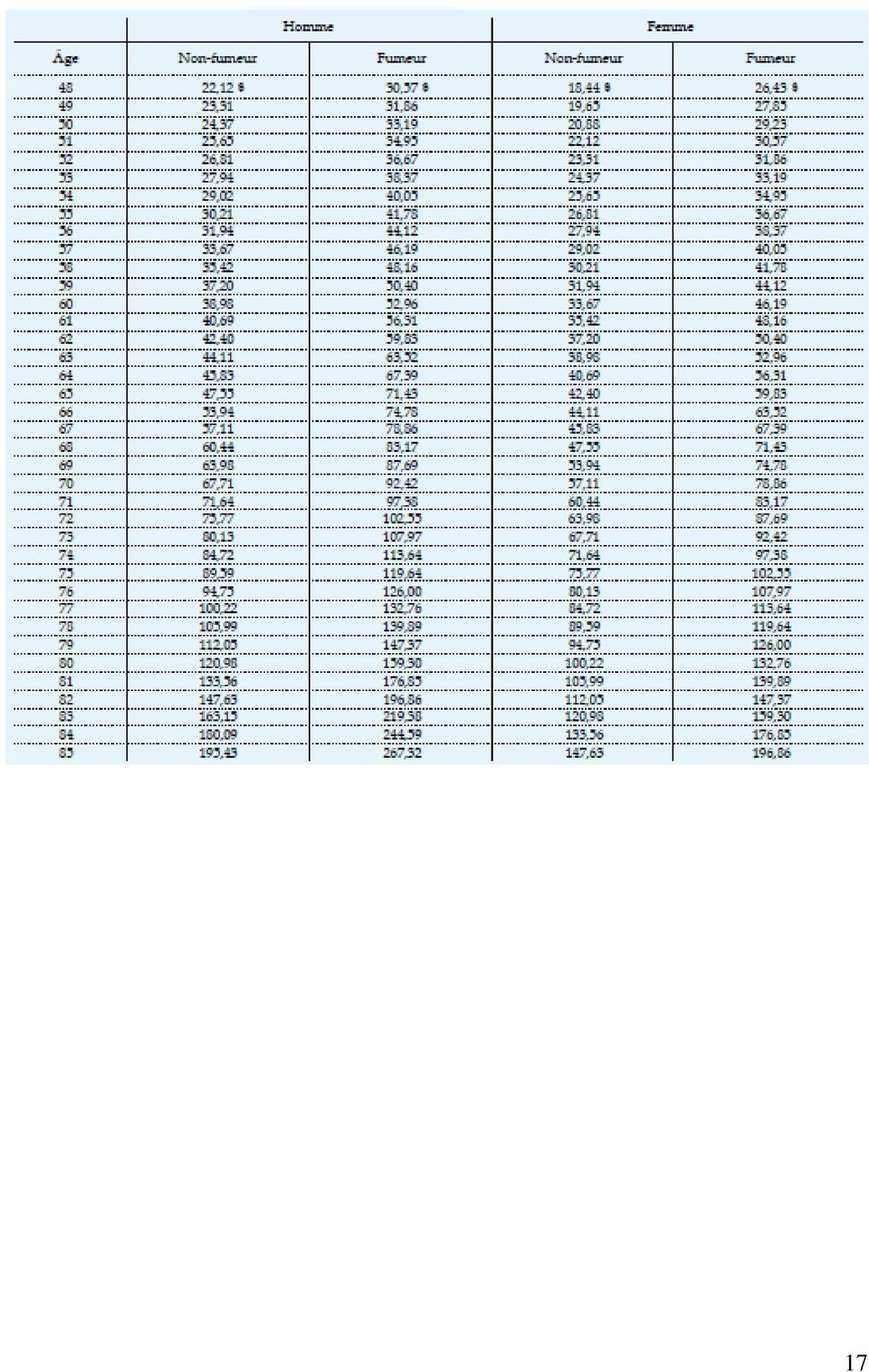

17 17

18 TEMPORAIRE 10 ANS CAPITAL ASSURÉ INFÉRIEUR À $ Taux (Taux annuels par tranche de $) RETOUR À TEMPORAIRE 10 ANS - CAPITAL ASSURÉ INFÉRIEUR À $ 18

19 TEMPORAIRE 10 ANS $ ET PLUS (STANDARD) Taux (Taux annuels par tranche de $) RETOUR À TEMPORAIRE 10 ANS CAPITAL ASSURÉ DE $ ET PLUS (STANDARD) 19

20 TEMPORAIRE 10 ANS C APITAL ASSURÉ DE $ ET PLUS (PRÉFÉRENTIEL) (Taux annuels par tranche de $) RETOUR À TEMPORAIRE 10 ANS CAPITAL ASSURÉ DE $ ET PLUS (PRÉFÉRENTIEL) 20

21 TEMPORAIRE 10 ANS CAPITAL ASSURÉ DE $ ET PLUS (ÉLITE) (Taux annuels par tranche de $) RETOUR À TEMPORAIRE 10 ANS $ ET PLUS (ÉLITE) 21

22 TABLEAU DE TARIFICATION RÉGULIÈRE ET DÉTAILLÉE RETOUR À TARIFICATION RÉGULIÈRE ET DÉTAILLÉE 22

23 ASSURANCE VIE CENTURY Taux (Taux annuels par tranche de $) RETOUR À ASSURANCE VIE CENTURY 23

24 AVENANT FAMILIAL Taux (Taux annuels par tranche de $) RETOUR À AVENANT FAMILIAL 24

25 EXONÉRATION DES PRIMES / DÉCÈS ACCIDENTEL (TEMPORAIRE 10 ANS) Taux (Taux annuels par tranche de $) RETOUR À EXONÉRATION DES PRIMES RETOUR À DÉCÈS ACCIDENTEL 25

26 EXONÉRATION DES PRIMES / DÉCÈS ACCIDENTEL (ASSURANCE VIE ENTIÈRE 100 ANS) Taux (Taux annuels par tranche de $) RETOUR À EXONÉRATION DES PRIMES RETOUR À DÉCÈS ACCIDENTEL 26

27 EXONÉRATION DES PRIMES / DÉCÈS ACCIDENTEL (ASSURANCE VIE CENTURY) Taux (Taux annuels par tranche de $) RETOUR À EXONÉRATION DES PRIMES RETOUR À DÉCÈS ACCIDENTEL 27

28 EXONÉRATION DES PRIMES (AVENANT FAMILIAL) Taux (Taux annuels par tranche de $) RETOUR À EXONÉRATION DE PRIME Retour à Décès accidentel 28

Profitez de la vie. L'expérience à votre service

Profitez de la vie. Profitez de la vie en adhérant à un régime qui agira lorsque vous ou vos proches en aurez besoin. L'expérience à votre service Profitez de la vie. ENCON vous protège. Le Régime d assurance-vie

Profitez de la vie. Profitez de la vie en adhérant à un régime qui agira lorsque vous ou vos proches en aurez besoin. L'expérience à votre service Profitez de la vie. ENCON vous protège. Le Régime d assurance-vie

Assurances vie et accident facultatives sur mesure

Assurances vie et accident facultatives sur mesure Programme de prélèvement bancaire Police collective 21000-21999 et 78001 Offerte par l Association des hôpitaux de l Ontario Cette assurance est émise

Assurances vie et accident facultatives sur mesure Programme de prélèvement bancaire Police collective 21000-21999 et 78001 Offerte par l Association des hôpitaux de l Ontario Cette assurance est émise

L assurance-vie temporaire de la Great-West

L assurance-vie temporaire de la Great-West Une protection transformable, souple et rentable Il s agit de vos besoins Transformation en une protection temporaire plus longue Si vous choisissez une police

L assurance-vie temporaire de la Great-West Une protection transformable, souple et rentable Il s agit de vos besoins Transformation en une protection temporaire plus longue Si vous choisissez une police

Foresters Viefamille Le guide du conseiller

Foresters Viefamille Le guide du conseiller Assurance vie entière à participation Ce guide a pour but de répondre à vos questions, de vous fournir des idées pour vous aider à vendre Viefamille de Foresters

Foresters Viefamille Le guide du conseiller Assurance vie entière à participation Ce guide a pour but de répondre à vos questions, de vous fournir des idées pour vous aider à vendre Viefamille de Foresters

ANNEXE DE RÉMUNÉRATION DU COURTIER DU DISTRIBUTEUR

TABLE DES MATIÈRES PAGE 1. Éléments de la rémunération 3 1.1 Commission de production sur contrats d assurance vie... 3 1.2 Revenu de service acquis sur contrats d assurance vie... 3 1.3 Commission de

TABLE DES MATIÈRES PAGE 1. Éléments de la rémunération 3 1.1 Commission de production sur contrats d assurance vie... 3 1.2 Revenu de service acquis sur contrats d assurance vie... 3 1.3 Commission de

Guide de commercialisation de l assurance par méthode autre qu`en personne

Guide de commercialisation de l assurance par méthode autre qu`en personne Guide pour les agences et conseillers indépendants qui vendent de l assurance vie par téléphone ou par Internet sans rencontrer

Guide de commercialisation de l assurance par méthode autre qu`en personne Guide pour les agences et conseillers indépendants qui vendent de l assurance vie par téléphone ou par Internet sans rencontrer

ASSURANCE- SOLDE DE CARTE DE CRÉDIT. options de paiements

ASSURANCE- SOLDE DE CARTE DE CRÉDIT options de paiements À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de ses outils interactifs,

ASSURANCE- SOLDE DE CARTE DE CRÉDIT options de paiements À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de ses outils interactifs,

ASSURANCE- SOLDE DE CARTE DE CRÉDIT OPTIONS DE PAIEMENTS

ASSURANCE- SOLDE DE CARTE DE CRÉDIT OPTIONS DE PAIEMENTS À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de ses outils interactifs,

ASSURANCE- SOLDE DE CARTE DE CRÉDIT OPTIONS DE PAIEMENTS À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de ses outils interactifs,

Appel d offres pour l élaboration des tables de mortalité de l industrie canadienne

Appel d offres pour l élaboration des tables de mortalité de l industrie canadienne Document 205103 OBJET : Élaboration des tables de mortalité de l industrie pour l assurance-vie individuelle grande branche

Appel d offres pour l élaboration des tables de mortalité de l industrie canadienne Document 205103 OBJET : Élaboration des tables de mortalité de l industrie pour l assurance-vie individuelle grande branche

Police d assurance vie Acceptation garantie CIBC

Police d assurance vie Acceptation garantie CIBC PÉRIODE D EXAMEN DE 30 JOURS En tant que Titulaire, vous pouvez annuler la présente Police en tout temps en nous appelant au numéro indiqué ci-dessous ou

Police d assurance vie Acceptation garantie CIBC PÉRIODE D EXAMEN DE 30 JOURS En tant que Titulaire, vous pouvez annuler la présente Police en tout temps en nous appelant au numéro indiqué ci-dessous ou

GUIDE. de distribution. Assurance vie 50+ est un produit individuel d assurance

ASSURANCE VIE 50+ GUIDE de distribution Assurance vie 50+ est un produit individuel d assurance Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie. 1 Avis émis par

ASSURANCE VIE 50+ GUIDE de distribution Assurance vie 50+ est un produit individuel d assurance Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie. 1 Avis émis par

Plan Protection Plus Certificat d assurance - Assurance vie et invalidité

Page 1 de 5 Le présent certificat d assurance (le «certificat») renferme des détails importants sur votre couverture d assurance ; veuillez le garder en lieu sûr. La correspondance ultérieure pourrait

Page 1 de 5 Le présent certificat d assurance (le «certificat») renferme des détails importants sur votre couverture d assurance ; veuillez le garder en lieu sûr. La correspondance ultérieure pourrait

l assurance vie, les entreprises privées et les dividendes en capital

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

CARACTÉRISTIQUES ET PARTICULARITÉS DES PRODUITS

Caractéristiques Régulier privilégiée Capital-décès Uniforme Uniforme Uniforme Périodes de paiement des Payables annuellement, les Payables annuellement, les Primes nivelées, payables pendant 20 augmentent

Caractéristiques Régulier privilégiée Capital-décès Uniforme Uniforme Uniforme Périodes de paiement des Payables annuellement, les Payables annuellement, les Primes nivelées, payables pendant 20 augmentent

OPTIMAXMD. GUIDE DU PRODUIT Assurance vie permanente avec participation L avenir commence dès aujourd hui RÉSERVÉ AUX CONSEILLERS

OPTIMAXMD GUIDE DU PRODUIT Assurance vie permanente avec participation L avenir commence dès aujourd hui RÉSERVÉ AUX CONSEILLERS FAITS SAILLANTS Options de primes Optimax 100 Optimax 20 primes Options

OPTIMAXMD GUIDE DU PRODUIT Assurance vie permanente avec participation L avenir commence dès aujourd hui RÉSERVÉ AUX CONSEILLERS FAITS SAILLANTS Options de primes Optimax 100 Optimax 20 primes Options

A S S U R A N C E V I E 5 0+ GUIDE. de distribution. Assurance vie 50+ est un produit individuel d assurance

A S S U R A N C E V I E 5 0+ GUIDE de distribution Assurance vie 50+ est un produit individuel d assurance 1 Avis émis par l Autorité des marchés financiers L Autorité des marchés financiers ne s est pas

A S S U R A N C E V I E 5 0+ GUIDE de distribution Assurance vie 50+ est un produit individuel d assurance 1 Avis émis par l Autorité des marchés financiers L Autorité des marchés financiers ne s est pas

Produits d assurances réservés aux membres de l ALPA. Régimes d assurance-vie facultative de l ALPA Canada

Protéger vos proches Produits d assurances réservés aux membres de l ALPA Régime 2015 Régimes d assurance-vie facultative de l ALPA Canada Offerts par Co-operators, compagnie d assurance-vie Régimes d

Protéger vos proches Produits d assurances réservés aux membres de l ALPA Régime 2015 Régimes d assurance-vie facultative de l ALPA Canada Offerts par Co-operators, compagnie d assurance-vie Régimes d

Préavis de remplacement d un contrat d assurance de personnes

Préavis de remplacement d un contrat d assurance de personnes AVIS IMPORTANT AU CONSOMMATEUR N o du préavis : Le N o du préavis est le même que celui de la proposition. Ne mettez pas fin à votre contrat

Préavis de remplacement d un contrat d assurance de personnes AVIS IMPORTANT AU CONSOMMATEUR N o du préavis : Le N o du préavis est le même que celui de la proposition. Ne mettez pas fin à votre contrat

À utiliser conjointement avec la demande électronique Financière Sun Life uniquement

Sun Life du Canada, compagnie d assurance-vie Formulaire de signature pour les demandes électroniques d un compte d épargne libre d impôt - Janvier 2012 À utiliser conjointement avec la demande électronique

Sun Life du Canada, compagnie d assurance-vie Formulaire de signature pour les demandes électroniques d un compte d épargne libre d impôt - Janvier 2012 À utiliser conjointement avec la demande électronique

Guide pour le traitement des affaires nouvelles d assurance individuelle

Guide du processus Guide pour le traitement des affaires nouvelles d assurance individuelle Assurance-vie Assurance contre le risque de maladie grave Assurance invalidité De la soumission de la proposition

Guide du processus Guide pour le traitement des affaires nouvelles d assurance individuelle Assurance-vie Assurance contre le risque de maladie grave Assurance invalidité De la soumission de la proposition

Régime de prestations des travailleurs(euses) en télécommunications Adhérents du Québec PARTIES B et C Groupe no 9798 Division 93999

en télécommunications Adhérents du Québec PARTIES B et C Groupe no 9798 Division 93999") Régime de prestations des travailleurs(euses) en télécommunications Adhérents du Québec PARTIES B et C Groupe no 9798 Division 93999 Nom et numéro du groupe Régime de prestations des travailleurs(euses)

Régime de prestations des travailleurs(euses) en télécommunications Adhérents du Québec PARTIES B et C Groupe no 9798 Division 93999 Nom et numéro du groupe Régime de prestations des travailleurs(euses)

CONCOURS «Un an sans hypothèque, c est capital» Règlement de participation

CONCOURS «Un an sans hypothèque, c est capital» Règlement de participation 1. Le concours «Un an sans hypothèque, c est capital» est tenu par Via Capitale (les «organisateurs du concours»). Il se déroule

CONCOURS «Un an sans hypothèque, c est capital» Règlement de participation 1. Le concours «Un an sans hypothèque, c est capital» est tenu par Via Capitale (les «organisateurs du concours»). Il se déroule

PREUVE D ASSURABILITÉ DESCRIPTION DE LA PROTECTION

PREUVE D ASSURABILITÉ DESCRIPTION DE LA PROTECTION La présente demande d assurance comprend deux formulaires : Preuve d assurabilité Description de la protection et Questionnaire relatif aux renseignements

PREUVE D ASSURABILITÉ DESCRIPTION DE LA PROTECTION La présente demande d assurance comprend deux formulaires : Preuve d assurabilité Description de la protection et Questionnaire relatif aux renseignements

vie 50+ Une solution avantageuse et abordable

assurance vie 50+ Une solution avantageuse et abordable Si vous pensez qu il est trop tard pour souscrire une assurance vie, lisez ceci Ce n est pas parce que vous avez plus de 50 ans qu il est trop tard

assurance vie 50+ Une solution avantageuse et abordable Si vous pensez qu il est trop tard pour souscrire une assurance vie, lisez ceci Ce n est pas parce que vous avez plus de 50 ans qu il est trop tard

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada. Le présent certificat est émis en vertu de la

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

4795-00F-MAR15. Brochure de produit

4795-00F-MAR15 Brochure de produit ParPlus et ParPlus Junior Assomption Vie, une des rares compagnies mutuelles d assurance vie au Canada, est fière d offrir ses plus récents produits d assurance vie entière

4795-00F-MAR15 Brochure de produit ParPlus et ParPlus Junior Assomption Vie, une des rares compagnies mutuelles d assurance vie au Canada, est fière d offrir ses plus récents produits d assurance vie entière

De nouveaux régimes et de nouvelles prestations que vous aimerez.

Assur ance vie simplifiée et SANS exigence médicale Aide-mémoire pour les conseillers seulement De nouveaux régimes et de nouvelles prestations que vous aimerez. Vous aimerez nos nouveaux régimes plus

Assur ance vie simplifiée et SANS exigence médicale Aide-mémoire pour les conseillers seulement De nouveaux régimes et de nouvelles prestations que vous aimerez. Vous aimerez nos nouveaux régimes plus

Lignes de crédit et prêts. Comment combler vos besoins

Lignes de crédit et prêts Comment combler vos besoins Nous simplifions le financement Laissez-nous vous aider à trouver le meilleur moyen d obtenir ce que vous voulez Lorsque vous êtes décidé lorsque vous

Lignes de crédit et prêts Comment combler vos besoins Nous simplifions le financement Laissez-nous vous aider à trouver le meilleur moyen d obtenir ce que vous voulez Lorsque vous êtes décidé lorsque vous

Régime d assurance collective conçu exclusivement à l intention des membres. En vigueur au 1 er mai 2015

Régime d assurance collective conçu exclusivement à l intention des membres En vigueur au 1 er mai 2015 Assurance médicaments, soins de santé et voyage FKQ ASSURANCE Une gamme de protections complètes

Régime d assurance collective conçu exclusivement à l intention des membres En vigueur au 1 er mai 2015 Assurance médicaments, soins de santé et voyage FKQ ASSURANCE Une gamme de protections complètes

Girafe & cie, compagnie d'assurance-vie

Girafe & cie, compagnie d'assurance-vie Assurance-vie essentielle pour enfants Premiers Pas Dans la présente police, «nous» et «nos» renvoient à Girafe & cie, compagnie d'assurance-vie. Nous nous engageons

Girafe & cie, compagnie d'assurance-vie Assurance-vie essentielle pour enfants Premiers Pas Dans la présente police, «nous» et «nos» renvoient à Girafe & cie, compagnie d'assurance-vie. Nous nous engageons

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES La suite du présent document pourrait vous inquiéter. Le langage peut sembler inhabituel. C est parce que les conditions suivantes sont des conditions légales

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES La suite du présent document pourrait vous inquiéter. Le langage peut sembler inhabituel. C est parce que les conditions suivantes sont des conditions légales

D assurance-vie avec participation

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

ASSOCIATION QUÉBÉCOISE DES DIRECTEURS ET DIRECTRICES D'ÉTABLISSEMENT D'ENSEIGNEMENT RETRAITÉS. Assurance vie Catégories 100, 110, 200

ASSOCIATION QUÉBÉCOISE DES DIRECTEURS ET DIRECTRICES D'ÉTABLISSEMENT D'ENSEIGNEMENT RETRAITÉS Assurance vie Catégories 100, 110, 200 Dernière modification prenant effet le : 1 er janvier 2015 RÉGIME D'ASSURANCE

ASSOCIATION QUÉBÉCOISE DES DIRECTEURS ET DIRECTRICES D'ÉTABLISSEMENT D'ENSEIGNEMENT RETRAITÉS Assurance vie Catégories 100, 110, 200 Dernière modification prenant effet le : 1 er janvier 2015 RÉGIME D'ASSURANCE

Pro-Investisseurs CIBC Barème des commissions et des frais

Pro-Investisseurs CIBC Barème des commissions et des frais En vigueur à compter du 6 octobre 2014 En tant que client de Pro-Investisseurs MD CIBC, vous avez accepté de payer certains frais selon les types

Pro-Investisseurs CIBC Barème des commissions et des frais En vigueur à compter du 6 octobre 2014 En tant que client de Pro-Investisseurs MD CIBC, vous avez accepté de payer certains frais selon les types

LES AVANTAGES SOCIAUX

LES AVANTAGES SOCIAUX LIENS RAPIDES Le Régime collectif d'avantages sociaux d"ero/rto Qui est admissible aux protections? Quand puis-je souscrire? Comment puis-je souscrire? Les primes mensuelles Le régime

LES AVANTAGES SOCIAUX LIENS RAPIDES Le Régime collectif d'avantages sociaux d"ero/rto Qui est admissible aux protections? Quand puis-je souscrire? Comment puis-je souscrire? Les primes mensuelles Le régime

À quoi vous attendre si vous devez présenter une demande de règlement

À quoi vous attendre si vous devez présenter une demande de règlement Votre assurance protection du revenu RBC Assurances reconnaît qu une maladie ou une blessure invalidante peut poser des défis sur les

À quoi vous attendre si vous devez présenter une demande de règlement Votre assurance protection du revenu RBC Assurances reconnaît qu une maladie ou une blessure invalidante peut poser des défis sur les

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

géré par CI Investments Inc. émis par la Sun Life du Canada, compagnie d assurance-vie

Sun Life du Canada, compagnie d assurance-vie Demande d ouverture/formulaire de signature pour les demandes électroniques d un compte d épargne libre d impôt - janvier 2015 (à l usage des conseillers Financière

Sun Life du Canada, compagnie d assurance-vie Demande d ouverture/formulaire de signature pour les demandes électroniques d un compte d épargne libre d impôt - janvier 2015 (à l usage des conseillers Financière

Cartes de crédit à vous de choisir. Les cartes de crédit : comprendre vos droits et responsabilités

Cartes de crédit à vous de choisir Les cartes de crédit : comprendre vos droits et responsabilités À propos de l ACFC À l aide de ses ressources éducatives et de ses outils interactifs, l Agence de la

Cartes de crédit à vous de choisir Les cartes de crédit : comprendre vos droits et responsabilités À propos de l ACFC À l aide de ses ressources éducatives et de ses outils interactifs, l Agence de la

Votre guide des des polices d assurance-vie avec participation. de la Great-West

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Université de Moncton. Les garanties d assurance-vie & invalidité. No du contrat : 12037

Université de Moncton Les garanties d assurance-vie & invalidité No du contrat : 12037 Préparé le 18 août 2011 1 Cette brochure explicative a pour but de vous fournir les traits essentiels de votre régime

Université de Moncton Les garanties d assurance-vie & invalidité No du contrat : 12037 Préparé le 18 août 2011 1 Cette brochure explicative a pour but de vous fournir les traits essentiels de votre régime

L assurance est là pour protéger votre famille

Assurance L assurance est là pour protéger votre famille Vous avez travaillé fort pour venir vous établir ici et commencer une nouvelle vie. L assurance met vos proches et vos biens à l abri des pertes

Assurance L assurance est là pour protéger votre famille Vous avez travaillé fort pour venir vous établir ici et commencer une nouvelle vie. L assurance met vos proches et vos biens à l abri des pertes

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Campagne biennale de réadhésion Programme flexible d assurance collective des contremaîtres syndiqués du 15 au 28 novembre 2014 Bulletin d information

Novembre 2014 Campagne biennale de réadhésion Programme flexible d assurance collective des contremaîtres syndiqués du 15 au 28 novembre 2014 Bulletin d information Il est temps de revoir : vos protections

Novembre 2014 Campagne biennale de réadhésion Programme flexible d assurance collective des contremaîtres syndiqués du 15 au 28 novembre 2014 Bulletin d information Il est temps de revoir : vos protections

Assurance vie permanente. Horizon 50+ pour les personnes de 50 à 75 ans, sans examen médical

Assurance vie permanente Horizon 50+ pour les personnes de 50 à 75 ans, sans examen médical Horizon 50+ Jusqu à 20 000 $ d assurance vie, sans examen médical Avec Horizon 50+, une assurance vie permanente

Assurance vie permanente Horizon 50+ pour les personnes de 50 à 75 ans, sans examen médical Horizon 50+ Jusqu à 20 000 $ d assurance vie, sans examen médical Avec Horizon 50+, une assurance vie permanente

PROPOSITION D ASSURANCE

Vous devez sauvegarder le document sur votre ordinateur avant de compléter le formulaire électronique. PROPOSITION D ASSURANCE Association québécoise des informaticiennes et informaticiens indépendants

Vous devez sauvegarder le document sur votre ordinateur avant de compléter le formulaire électronique. PROPOSITION D ASSURANCE Association québécoise des informaticiennes et informaticiens indépendants

PROPOSITION D ASSURANCE

Vous devez sauvegarder ce formulaire électronique dans votre ordinateur avant de le remplir. PROPOSITION D ASSURANCE Barreau de Montréal Police 32388 - Période du 1 er aout 2015 au 31 juillet 2016 RENSEIGNEMENTS

Vous devez sauvegarder ce formulaire électronique dans votre ordinateur avant de le remplir. PROPOSITION D ASSURANCE Barreau de Montréal Police 32388 - Période du 1 er aout 2015 au 31 juillet 2016 RENSEIGNEMENTS

Régime d assurance individuelle de protection du revenu en cas d invalidité de la FEMC

Régime d assurance individuelle de protection du revenu en cas d invalidité de la FEMC Destiné aux membres de la Fédération des étudiants et des étudiantes en médecine du Canada Le SEUL régime, spécialement

Régime d assurance individuelle de protection du revenu en cas d invalidité de la FEMC Destiné aux membres de la Fédération des étudiants et des étudiantes en médecine du Canada Le SEUL régime, spécialement

Assurance-vie offerte par la plupart des établissements de crédit

Assurance-vie offerte par la plupart des établissements de crédit Une question de protection Une assurance-vie offerte par un établissement de crédit vous offre moins d options si votre état de santé change

Assurance-vie offerte par la plupart des établissements de crédit Une question de protection Une assurance-vie offerte par un établissement de crédit vous offre moins d options si votre état de santé change

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Temporaire Pure à 100 ans. Pour être en vigueur, la police doit être accompagnée d une Page de renseignements sur la police valide.

Temporaire Pure à 100 ans Pour être en vigueur, la police doit être accompagnée d une Page de renseignements sur la police valide. 1. DÉFINITIONS Par vous et votre, nous entendons la personne qui est titulaire

Temporaire Pure à 100 ans Pour être en vigueur, la police doit être accompagnée d une Page de renseignements sur la police valide. 1. DÉFINITIONS Par vous et votre, nous entendons la personne qui est titulaire

Votre compte Sélect Banque Manuvie peut continuer à travailler... même lorsque vous ne le pouvez pas. L assurance crédit Sélect Banque Manuvie

Votre compte Sélect Banque Manuvie peut continuer à travailler... même lorsque vous ne le pouvez pas L assurance crédit Sélect Banque Manuvie 1 Sans revenu, auriez-vous encore une maison? Si vous avez

Votre compte Sélect Banque Manuvie peut continuer à travailler... même lorsque vous ne le pouvez pas L assurance crédit Sélect Banque Manuvie 1 Sans revenu, auriez-vous encore une maison? Si vous avez

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Assurance vie permanente. Avantage simplifié Pour les personnes de 40 à 80 ans, sans examen médical

Assurance vie permanente Avantage simplifié Pour les personnes de 40 à 80 ans, sans examen médical Avantage simplifié Jusqu à 100 000 $ 1 d assurance vie par assuré, sans examen médical Avantage simplifié

Assurance vie permanente Avantage simplifié Pour les personnes de 40 à 80 ans, sans examen médical Avantage simplifié Jusqu à 100 000 $ 1 d assurance vie par assuré, sans examen médical Avantage simplifié

1. But 1.1 La présente directive administrative est créée dans le but de déterminer l admissibilité des employés aux assurances collectives.

Politique : Section : Éligibilité des employés aux assurances collectives Ressources humaines Date : janvier 2015 1. But 1.1 La présente directive administrative est créée dans le but de déterminer l admissibilité

Politique : Section : Éligibilité des employés aux assurances collectives Ressources humaines Date : janvier 2015 1. But 1.1 La présente directive administrative est créée dans le but de déterminer l admissibilité

ASSURMAXMC. La force de l assurance vie avec participation

ASSURMAXMC La force de l assurance vie avec participation En quoi consiste AssurMax? AssurMax est un régime d assurance vie entière de l Empire Vie qui donne droit à des participations. Il combine l assurance

ASSURMAXMC La force de l assurance vie avec participation En quoi consiste AssurMax? AssurMax est un régime d assurance vie entière de l Empire Vie qui donne droit à des participations. Il combine l assurance

SURVIE 2000 - T100 ASSURANCE VIE. Humania Assurance Inc.

Service aux représentants Saint-Hyacinthe : 450 774-320 Région de Montréal : 54 327-320 Autres régions : 800 569-320 ASSURANCE VIE SURVIE 2000 - T00 Humania Assurance Inc. 555, rue Girouard Ouest, C.P.

Service aux représentants Saint-Hyacinthe : 450 774-320 Région de Montréal : 54 327-320 Autres régions : 800 569-320 ASSURANCE VIE SURVIE 2000 - T00 Humania Assurance Inc. 555, rue Girouard Ouest, C.P.

EDC en Direct Guide du Centre d assurance comptes clients

EDC en Direct Guide du Centre d assurance comptes clients Table des matières Introduction à EDC en Direct... 2 Section A : Mise en marche... 3 Section B : Approbations de crédit... 5 Demander une approbation

EDC en Direct Guide du Centre d assurance comptes clients Table des matières Introduction à EDC en Direct... 2 Section A : Mise en marche... 3 Section B : Approbations de crédit... 5 Demander une approbation

Foire aux questions Généralités

Foire aux questions Généralités 1. Qui est admissible au régime d avantages sociaux eflex de SCM? Les employés réguliers à temps plein et à temps partiel qui travaillent au Canada au moins 20 heures par

Foire aux questions Généralités 1. Qui est admissible au régime d avantages sociaux eflex de SCM? Les employés réguliers à temps plein et à temps partiel qui travaillent au Canada au moins 20 heures par

Options de 10, 15 et 20 ans

Options de 10, 15 et 20 ans Simplifiez-vous la vie. Planifiez votre avenir avec des garanties. A s s u r a n c e V i e u n i v e r s e l l e d e l a G r e at- W e s t Coût de l assurance à versements déter

Options de 10, 15 et 20 ans Simplifiez-vous la vie. Planifiez votre avenir avec des garanties. A s s u r a n c e V i e u n i v e r s e l l e d e l a G r e at- W e s t Coût de l assurance à versements déter

Exemple 1.2.3.4. Les deux types de protection au dernier décès Le coût de protection libéré au premier décès

10 Assurance vie Exemple Guylaine et Yves sont mariés depuis 30 ans. Ils ont eu quatre enfants et sont sept fois grands-parents. Ils aimeraient laisser une certaine somme à leur décès pour leurs descendants.

10 Assurance vie Exemple Guylaine et Yves sont mariés depuis 30 ans. Ils ont eu quatre enfants et sont sept fois grands-parents. Ils aimeraient laisser une certaine somme à leur décès pour leurs descendants.

GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie]

![GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie]](/thumbs/24/3169567.jpg "GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie]") GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie] Le 1 er août 2013 Régime d'assurance vie de base... 3 Aperçu... 3 Coût des protections... 3 Exclusions... 3 Demandes de règlement... 3 Désignation

GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie] Le 1 er août 2013 Régime d'assurance vie de base... 3 Aperçu... 3 Coût des protections... 3 Exclusions... 3 Demandes de règlement... 3 Désignation

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités équivu GUIDE À L'INTENTION DE LA CLIENTÈLE À PROPOS DE L'ASSURANCE VIE ÉQUITABLE MD DU CANADA L'Assurance vie Équitable MD est la

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités équivu GUIDE À L'INTENTION DE LA CLIENTÈLE À PROPOS DE L'ASSURANCE VIE ÉQUITABLE MD DU CANADA L'Assurance vie Équitable MD est la

1 À noter... 3. 2 Demande de prêt REER... 3. 3 But du produit... 4. 4 Le produit en bref... 5. 5 Les principaux avantages... 6

Table des matières 1 À noter... 3 2 Demande de prêt REER... 3 3 But du produit... 4 4 Le produit en bref... 5 5 Les principaux avantages... 6 6 Utilisation du prêt REER... 6 6.1 Taux d intérêt... 6 7 Modalités

Table des matières 1 À noter... 3 2 Demande de prêt REER... 3 3 But du produit... 4 4 Le produit en bref... 5 5 Les principaux avantages... 6 6 Utilisation du prêt REER... 6 6.1 Taux d intérêt... 6 7 Modalités

PRENEZ LE VIRAGE SANTÉ

PRENEZ LE VIRAGE SANTÉ Guide général sur votre régime de soins de santé et d avantages sociaux collectifs pour 2011 Choisissez dès maintenant votre régime Nortel pour 2011. Nortel vous offre tout ce qu

PRENEZ LE VIRAGE SANTÉ Guide général sur votre régime de soins de santé et d avantages sociaux collectifs pour 2011 Choisissez dès maintenant votre régime Nortel pour 2011. Nortel vous offre tout ce qu

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

V o ir la v ie e n Ble ue. Plan Hypothécaire. Un plan d assurance hypothécaire sécurisant pour votre prêt et votre marge de crédit...

V o ir la v ie e n Ble ue Plan Hypothécaire Un plan d assurance hypothécaire sécurisant pour votre prêt et votre marge de crédit... PlanHypothécaire Croix Bleue est heureuse de vous présenter un plan d

V o ir la v ie e n Ble ue Plan Hypothécaire Un plan d assurance hypothécaire sécurisant pour votre prêt et votre marge de crédit... PlanHypothécaire Croix Bleue est heureuse de vous présenter un plan d

Assurance vie permanente. Protection 100 % Pure

Assurance vie permanente Protection 100 % Pure Protection 100 % Pure Une assurance qui vous donne du choix et plus de protection La Protection 100 % Pure est une assurance vie permanente que vous pouvez

Assurance vie permanente Protection 100 % Pure Protection 100 % Pure Une assurance qui vous donne du choix et plus de protection La Protection 100 % Pure est une assurance vie permanente que vous pouvez

AVENANTS ET DES GARANTIES

SOMMAIRE DES AVENANTS ET DES GARANTIES COMPLÉMENTAIRES Garanties présentées Décès et mutilation accidentels Protection maladies graves pour enfants Protection vie pour enfants Assurabilité garantie Exonération

SOMMAIRE DES AVENANTS ET DES GARANTIES COMPLÉMENTAIRES Garanties présentées Décès et mutilation accidentels Protection maladies graves pour enfants Protection vie pour enfants Assurabilité garantie Exonération

Rachat périodique d actions Libérez la valeur de votre entreprise MC

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Guide du bénéficiaire GUIDE DE PRÉSENTATION DES DEMANDES DE RÈGLEMENT AU TITRE DE L ASSURANCE VIE COLLECTIVE

Guide du bénéficiaire GUIDE DE PRÉSENTATION DES DEMANDES DE RÈGLEMENT AU TITRE DE L ASSURANCE VIE COLLECTIVE Lorsque survient un décès dans la famille, le premier souci est souvent de trouver l argent

Guide du bénéficiaire GUIDE DE PRÉSENTATION DES DEMANDES DE RÈGLEMENT AU TITRE DE L ASSURANCE VIE COLLECTIVE Lorsque survient un décès dans la famille, le premier souci est souvent de trouver l argent

Frais de gestion s appliquant aux comptes commerciaux / Déclaration de renseignements

Frais de gestion s appliquant aux comptes commerciaux / Déclaration de renseignements Comptes Ensemble lié au compte HSBC AvantageAffaires MD2 Ce compte-chèques, offert en dollars canadiens ou en dollars

Frais de gestion s appliquant aux comptes commerciaux / Déclaration de renseignements Comptes Ensemble lié au compte HSBC AvantageAffaires MD2 Ce compte-chèques, offert en dollars canadiens ou en dollars

RÉGIME d assurance collective CSQ. À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec

RÉGIME d assurance collective CSQ À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec Contrat J9999 Janvier 2010 À tous les membres de la CSQ Cette «nouvelle» brochure

RÉGIME d assurance collective CSQ À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec Contrat J9999 Janvier 2010 À tous les membres de la CSQ Cette «nouvelle» brochure

Activité des programmes de médicaments

Chapitre 4 Section 4.05 Ministère de la Santé et des Soins de longue durée Activité des programmes de médicaments Suivi des vérifications de l optimisation des ressources, section 3.05 du Rapport annuel

Chapitre 4 Section 4.05 Ministère de la Santé et des Soins de longue durée Activité des programmes de médicaments Suivi des vérifications de l optimisation des ressources, section 3.05 du Rapport annuel

Demande de règlement assurance vie - Directives

Demande de règlement assurance vie - Directives **Afin d éviter des retards inutiles dans le traitement de cette demande, veuillez lire attentivement les directives. Pour une réclamation d assurance-vie

Demande de règlement assurance vie - Directives **Afin d éviter des retards inutiles dans le traitement de cette demande, veuillez lire attentivement les directives. Pour une réclamation d assurance-vie

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 HYDRO-QUÉBEC

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 Pour le personnel syndiqué (sauf les ingénieurs membres du SPIHQ) et les retraités de HYDRO-QUÉBEC établi par Ce dépliant a été rédigé à titre

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 Pour le personnel syndiqué (sauf les ingénieurs membres du SPIHQ) et les retraités de HYDRO-QUÉBEC établi par Ce dépliant a été rédigé à titre

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite Mars 2015 TABLE DES MATIÈRES INTRODUCTION... 3 À QUI S ADRESSE CE GUIDE?... 3 AVANT DE DÉBUTER... 4 SERVICE DE

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite Mars 2015 TABLE DES MATIÈRES INTRODUCTION... 3 À QUI S ADRESSE CE GUIDE?... 3 AVANT DE DÉBUTER... 4 SERVICE DE

L assurance des entreprises indépendantes Guide administratif du programme d affinité Sobeys

L assurance des entreprises indépendantes Guide administratif du programme d affinité Sobeys Programme d assurance collective spécialement conçu pour votre tranquillité d esprit Ce programme est administré

L assurance des entreprises indépendantes Guide administratif du programme d affinité Sobeys Programme d assurance collective spécialement conçu pour votre tranquillité d esprit Ce programme est administré

Solutions d assurance-vie pour les. propriétaires d entreprise

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Proposition Choix protection-santé

Proposition Choix protection-santé Écrire lisiblement en CARACTÈRES D IMPRIMERIE Réservé à la FSL : Numéro d identification Dans la présente proposition, le mot «vous» désigne, selon le contexte, la personne

Proposition Choix protection-santé Écrire lisiblement en CARACTÈRES D IMPRIMERIE Réservé à la FSL : Numéro d identification Dans la présente proposition, le mot «vous» désigne, selon le contexte, la personne

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires

Notice d offre Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires Septembre 1999 Imprimé au Canada BCE Inc. Notice d offre Actions ordinaires Régime de réinvestissement

Notice d offre Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires Septembre 1999 Imprimé au Canada BCE Inc. Notice d offre Actions ordinaires Régime de réinvestissement

Conditions pour la souscription du contrat assurance obsèques :

ASSURANCE RAPATRIEMENT DE CORPS «AMANA» Formules de souscription : L assurance rapatriement de corps «AMANA», peut être souscrite selon les formules suivantes : Souscriptions individuelles et formules

ASSURANCE RAPATRIEMENT DE CORPS «AMANA» Formules de souscription : L assurance rapatriement de corps «AMANA», peut être souscrite selon les formules suivantes : Souscriptions individuelles et formules

l assurance-vie avec participation de la London Life

Votre guide de l assurance-vie avec participation de la London Life Valeur, solidité et choix Ce que vous découvrirez dans ce guide En combinant les renseignements contenus dans ce guide aux conseils professionnels

Votre guide de l assurance-vie avec participation de la London Life Valeur, solidité et choix Ce que vous découvrirez dans ce guide En combinant les renseignements contenus dans ce guide aux conseils professionnels

D une étape à l autre Parcours assurance santé MD prend le relais

D une étape à l autre Parcours assurance santé MD prend le relais LA VIE VOUS MÈNE AILLEURS, MAIS PARCOURS ASSURANCE SANTÉ VOUS SUIT PARTOUT AUCUNE PREUVE D ASSURABILITÉ N EST EXIGÉE! 2 Parcours assurance

D une étape à l autre Parcours assurance santé MD prend le relais LA VIE VOUS MÈNE AILLEURS, MAIS PARCOURS ASSURANCE SANTÉ VOUS SUIT PARTOUT AUCUNE PREUVE D ASSURABILITÉ N EST EXIGÉE! 2 Parcours assurance

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT. Aide-mémoire

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

1. Assurance-invalidité : si vous devenez incapable de travailler

Assurances Aspects financiers du statut d associé : les assurances 1. Assurance-invalidité 2. Assurance-vie 3. Assurance responsabilité professionnelle Votre cabinet a peut-être déjà mis en place un programme

Assurances Aspects financiers du statut d associé : les assurances 1. Assurance-invalidité 2. Assurance-vie 3. Assurance responsabilité professionnelle Votre cabinet a peut-être déjà mis en place un programme

Livret de plan MIPP 05-12

Livret de plan de protection hypothèque MIPP 05-12 INTRODUCTION Ce livret décrit l assurance fournie, lorsqu elle est en vigueur, à chaque personne assurée en vertu de la police collective, sujette aux

Livret de plan de protection hypothèque MIPP 05-12 INTRODUCTION Ce livret décrit l assurance fournie, lorsqu elle est en vigueur, à chaque personne assurée en vertu de la police collective, sujette aux

CONCOURS «LIRE» Règlements de participation

CONCOURS «LIRE» Règlements de participation 1. Le concours est organisé par Attraction Images Productions inc. (ci-après les «Organisateurs du concours») dans le cadre de l émission «Lire» diffusée à Artv

CONCOURS «LIRE» Règlements de participation 1. Le concours est organisé par Attraction Images Productions inc. (ci-après les «Organisateurs du concours») dans le cadre de l émission «Lire» diffusée à Artv

Ser vices financier s focus

Infolettre 07 - semaine du 06 avril 2015 Ser vices financier s focus Bienvenue à nos nouveaux conseillers! Nous sommes particulièrement fiers d'accueillir de nouveaux conseillers dans notre cabinet! Marc-Danick

Infolettre 07 - semaine du 06 avril 2015 Ser vices financier s focus Bienvenue à nos nouveaux conseillers! Nous sommes particulièrement fiers d'accueillir de nouveaux conseillers dans notre cabinet! Marc-Danick

ASSURANCE VIE. 2. Information bancaire Ne pas oublier de nous envoyer l information bancaire de votre client avec la proposition.

Édition février 2014 ASSURANCE VIE 1. Formulaire Exigences de livraison Il n est pas nécessaire de nous retourner le formulaire; il est pour votre usage seulement. (Voir page 2) 2. Information bancaire

Édition février 2014 ASSURANCE VIE 1. Formulaire Exigences de livraison Il n est pas nécessaire de nous retourner le formulaire; il est pour votre usage seulement. (Voir page 2) 2. Information bancaire

Centre Européen des Consommateurs GIE. Luxembourg CREDIT «FACILE»?

Centre Européen des Consommateurs Luxembourg CREDIT «FACILE»? GIE 2009 CREDIT «FACILE»? Cette brochure vise à informer le consommateur, au moyen de conseils et informations pratiques, sur les droits et

Centre Européen des Consommateurs Luxembourg CREDIT «FACILE»? GIE 2009 CREDIT «FACILE»? Cette brochure vise à informer le consommateur, au moyen de conseils et informations pratiques, sur les droits et

Régime d assurance soins de santé réservé aux membres - TROUSSE D ADHÉSION 2015

Régime d assurance soins de santé réservé aux membres - TROUSSE D ADHÉSION 2015 Nous avons le plaisir de vous faire part des protections disponibles sous le régime d assurance soins de santé de l Ordre

Régime d assurance soins de santé réservé aux membres - TROUSSE D ADHÉSION 2015 Nous avons le plaisir de vous faire part des protections disponibles sous le régime d assurance soins de santé de l Ordre

LA RETRAITE Loi Madelin (R94)

") LA RETRAITE Loi Madelin (R94) Type de contrat Age de l assuré Garanties en cas de vie Rente viagère différée (destinée aux professions non salariées non agricoles) L âge de l assuré, déterminé en nombre

LA RETRAITE Loi Madelin (R94) Type de contrat Age de l assuré Garanties en cas de vie Rente viagère différée (destinée aux professions non salariées non agricoles) L âge de l assuré, déterminé en nombre

Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

Ottawa Montréal Québec Halifax. Besoin de protection? Votre solution idéale. Fière partenaire de

Ottawa Montréal Québec Halifax Besoin de protection? Votre solution idéale Fière partenaire de La solution idéale en matière d assurance maladie Aucune preuve d assurabilité n est exigée! Votre vie prend

Ottawa Montréal Québec Halifax Besoin de protection? Votre solution idéale Fière partenaire de La solution idéale en matière d assurance maladie Aucune preuve d assurabilité n est exigée! Votre vie prend