VALEUR D UN ELEMENT DU PARC INFORMATIQUE

|

|

|

- Alfred Crevier

- il y a 8 ans

- Total affichages :

Transcription

1 VALEUR D UN ELEMENT DU PARC INFORMATIQUE [Texte] Page 1

2 1 Définitions de certaines notions de comptabilité : - Actif immobilisé : - L actif immobilisé correspond à l actif destiné à rester durablement dans l entreprise. On dit que l'actif est immobilisé en opposition à l actif circulant car il n est pas aussi liquidable. L actif immobilisé est évalué par son coût d achat ou de production (si l entreprise le produit elle-même) et certains actifs peuvent être amortis. L actif immobilisé sera d autant plus important que l entreprise aura des besoins en investissements. L actif immobilisé représente l actif destiné à rester durablement dans l entreprise, autrement dit il correspond à l outil de travail de l entreprise, ce qu il y a de moins liquide dans l entreprise. Une immobilisation doit être un achat de plus de 500 HT. L actif immobilisé est évalué à son coût d acquisition et il y a prise en compte de sa dépréciation si l actif s amortit ou en cas de provision pour risques. Une immobilisation amortissable demande trois écritures au bilan : -la valeur d'acquisition -la dépréciation cumulée constatée au cours des années -la valeur nette comptable (valeur d'acquisition - dépréciation) Valeur nette comptable (VNC) : Valeur Brute L un des premiers déterminants de la valeur nette comptable (VNC) est la valeur brute. La valeur brute correspond à la valeur d entrée du bien dans le patrimoine de la société. Souvent il s agit de la valeur d achat du bien ou sa valeur de réévaluation si celui-ci a été apporté. La valeur brute est le point de départ du calcul de la valeur nette comptable (VNC). Ainsi le jour de l achat du bien la valeur brute = valeur nette comptable (VNC). [Texte] Page 2

3 Valeur nette comptable (VNC) : Amortissement et provisions Les autres déterminants de la valeur nette comptable (VNC) sont les amortissements et les provisions directement associés à l actif (ou bien) concerné. L'amortissement est la constatation comptable de la dépréciation de la valeur de certains actifs. Cette diminution de valeur est conditionnée majoritairement par l usage dans le temps de ces biens. L amortissement pratiqué suit un plan d amortissement défini au préalable. La provision pour dépréciation est la constatation probable (non attendue) sur un bien ou un actif. Il est bien différent de l amortissement qui est prévu est déterminé à l avance. Valeur nette comptable (VNC) : Valeur de marché? En prenant ces deux déterminants, on obtient la valeur nette comptable (VNC). A ne pas confondre avec la valeur de marché! La comptabilité vous donne une valeur nette comptable (VNC), le marché en donne souvent une autre qui varie en fonction de la demande. Si vous vendez ce bien on fera la différence entre le prix de vente du bien et la valeur nette comptable (VNC). Cette différence constituera une plus ou moins value souvent imposable. Définition de l'amortissement et du plan d'amortissement : L'amortissement est défini comme étant la constatation comptable de la perte subie par la valeur d'actif des immobilisations qui se déprécient avec le temps. C'est donc la constatation de l'amoindrissement de la valeur d'un élément d'actif résultant de l'usage, du temps, du changement de technique ou de toute autre chose. La dépréciation d'un élément d'actif représente la différence entre sa valeur brute et sa valeur nette comptable. C'est précisément en raison des difficultés de mesure de cet amoindrissement que l'amortissement consiste généralement dans l'étalement sur une durée probable de vie, de la valeur des biens normalement amortissables sous la forme d'un plan d'amortissement. [Texte] Page 3

sur un bien ou un actif. Il est bien différent de l amortissement qui est prévu est déterminé à l avance.")

4 Le plan d'amortissement est un tableau prévisionnel de réduction des valeurs inscrites aux bilans sur une période déterminée et par tranches successives. Lorsque la durée d'utilisation du bien dans l'entreprise est nettement inférieur à sa durée de vie probable, il est tenu compte d'une valeur résiduelle raisonnablement appréciée au moment de l'établissement du plan d'amortissement. Si la valeur actuelle est notablement inférieur à la valeur calculée suivant le plan d'amortissement, la moins value est constatée soit par la voie d'un amortissement exceptionnel, le reliquat du plan d'amortissement étant modifié en conséquence, soit d'une provision lorsque cette dépréciation n'est pas jugée définitive. Actifs immobilisés (O/N) Dépréciation au cour de vie (O/N) Raison éventuelle de la dépréciation Ordinateurs temps O O Moniteurs O O temps logiciels N N Réseaux O O Périphériques N N Imprimantes O Usure mécanique Cartouches N [Texte] Page 4

5 Consommables N Téléphones N N 2 Validation du plan d amortissement d un San : Valeur d origine euros revendu au bout de 4 ans 5000 Euros Plans d amortissement pour une valeur de Euros Taux d amortissement fixe 0.25 Calcul de l amortissement pour un jour, je considère que l année comporte 360 Jours et un moi 30 Jours pour faciliter les calculs X 0.25= : 360=6.944 Pour la première année d amortissement nous avons donc 45 Jours X 6.944=312.5 Pour la dernière année nous avons =315X6.944=2187 [Texte] Page 5

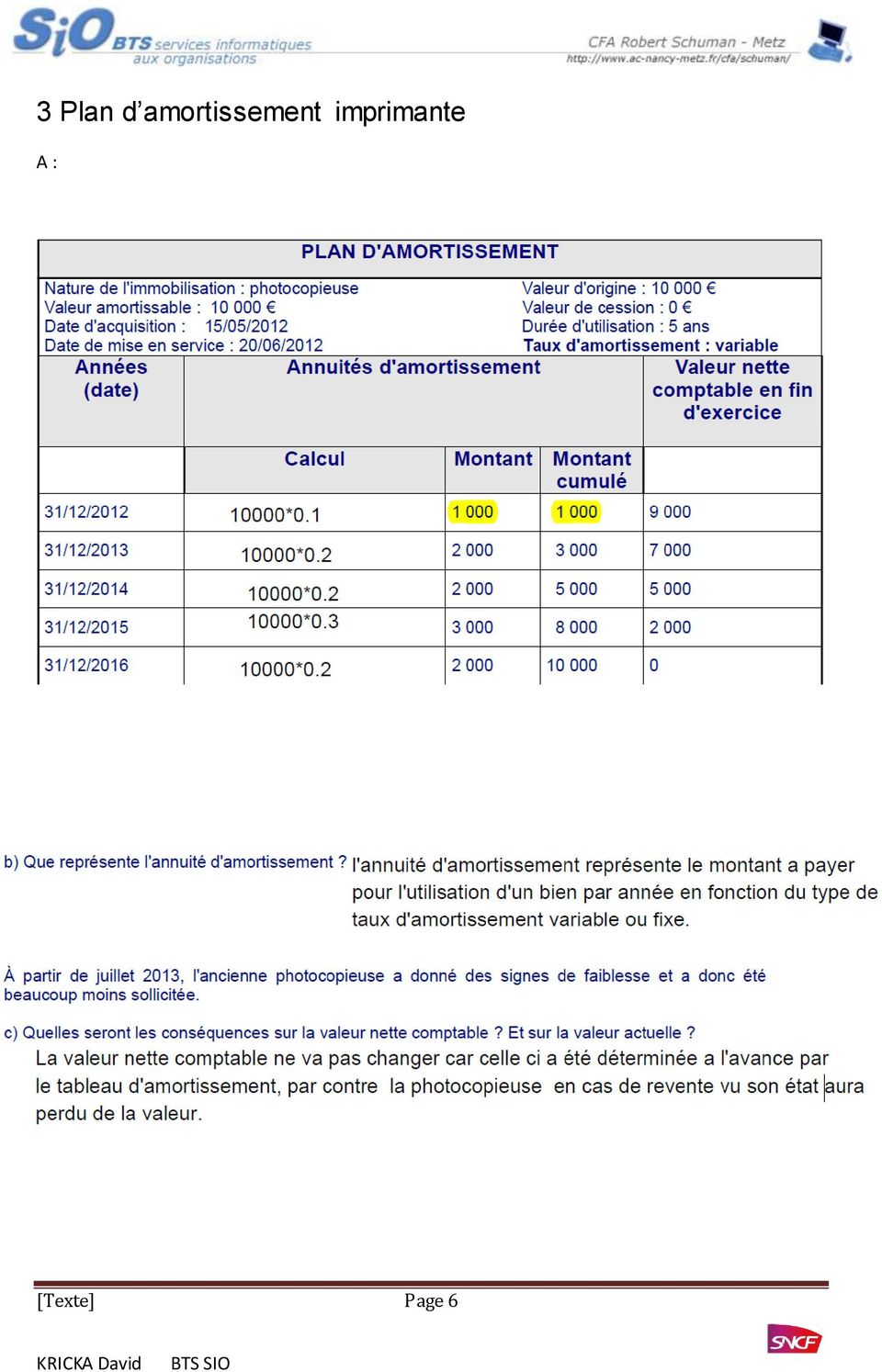

6 3 Plan d amortissement imprimante A : [Texte] Page 6

7 D Quel est le rôle du DSI à ce niveau? Il y a deux options, soit injecter des fonds pour permettre effectuer la maintenance ou les réparations nécessaires soit si le prix des réparations est trop élevé acheter une nouvelle imprimante. 3 Mac BOOK Air Retrouver le calcul qui a affiché la valeur net comptable au 31/12/2012 (1773,76) Le 31/12/2013 le Mac book air vaut 1000 Euros il a donc perdu 1773, =773,76 Euros Ici on sait que c est un taux fixe et je considère que l année comporte 360 Jours Donc pour 1 Jour on a une perte de 773,76/360= Euros Donc pour les 75 Jours entre le 15/10/2012 et le 31/12/2012 on a X75= Et = Montant au 31/12/2013 Je considère toujours 360 J par an X360= =1138 Euros Ce montant est supérieur a la valeur du marché (1000 Euros environ) donc on pourrait revoir le taux d amortissement légèrement à la hausse. [Texte] Page 7

8 Compétences : A5.1.5 Évaluation d un élément de configuration ou d une configuration A5.1.6 Évaluation d'un investissement informatique [Texte] Page 8

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

La valeur actuelle d'un élément de parc informatique

La valeur actuelle d'un élément de parc informatique Propriétés Intitulé long Intitulé court Formation concernée Matière Présentation Notions du programme Description Exonet sur la gestion financière d'un

La valeur actuelle d'un élément de parc informatique Propriétés Intitulé long Intitulé court Formation concernée Matière Présentation Notions du programme Description Exonet sur la gestion financière d'un

CHAPITRE 3 L AMORTISSEMENT LINEAIRE

CHAPITRE 3 L AMORTISSEMENT LINEAIRE Afin de présenter les comptes annuels de la SARL MACCABI dont il est le comptable, M. Magee a commencé à réaliser, dés le 31/12, les travaux d inventaire. Il vous demande

CHAPITRE 3 L AMORTISSEMENT LINEAIRE Afin de présenter les comptes annuels de la SARL MACCABI dont il est le comptable, M. Magee a commencé à réaliser, dés le 31/12, les travaux d inventaire. Il vous demande

LES AMORTISSEMENTS DEROGATOIRES

LES AMORTISSEMENTS DEROGATOIRES Objectif(s) : o Pré-requis : o Modalités : o o o o o o Principes des provisions règlementées. Maîtrise des méthodes d'évaluation des amortissements en mode linéaire et en

LES AMORTISSEMENTS DEROGATOIRES Objectif(s) : o Pré-requis : o Modalités : o o o o o o Principes des provisions règlementées. Maîtrise des méthodes d'évaluation des amortissements en mode linéaire et en

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

La dépréciation d'un élément d'actif représente la différence entre sa valeur brute et sa valeur nette comptable.

I - DÉFINITION ET RÔLE DE L'AMORTISSEMENT 1 - Définition de l'amortissement et du plan d'amortissement : L'amortissement est défini comme étant la constatation comptable de la perte subie par la valeur

I - DÉFINITION ET RÔLE DE L'AMORTISSEMENT 1 - Définition de l'amortissement et du plan d'amortissement : L'amortissement est défini comme étant la constatation comptable de la perte subie par la valeur

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

Livret 7. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 7 Calculer les amortissements Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative à

Élaborer mon étude financière Livret 7 Calculer les amortissements Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative à

COMMISSION DES NORMES COMPTABLES. Avis CNC 2010/15 Méthodes d amortissement. Avis du 6 octobre 2010

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/15 Méthodes d amortissement Avis du 6 octobre 2010 Introduction Sous les actifs immobilisés sont portés les éléments du patrimoine destinés à servir de façon

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/15 Méthodes d amortissement Avis du 6 octobre 2010 Introduction Sous les actifs immobilisés sont portés les éléments du patrimoine destinés à servir de façon

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

L amortissement des immobilisations

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

LES AMORTISSEMENTS DÉGRESSIFS OU LINÉAIRES

²Communauté française Ville de Bruxelles Institut des Carrières Commerciales Rue de la Fontaine, 4 1000 Bruxelles LES AMORTISSEMENTS DÉGRESSIFS OU LINÉAIRES ÉTUDE COMPTABLE ET FISCALE PAR L ANALYSE DE

²Communauté française Ville de Bruxelles Institut des Carrières Commerciales Rue de la Fontaine, 4 1000 Bruxelles LES AMORTISSEMENTS DÉGRESSIFS OU LINÉAIRES ÉTUDE COMPTABLE ET FISCALE PAR L ANALYSE DE

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CH X Intérêts composés - Amortissements

CH X Intérêts composés - Amortissements I) Les intérêts composés : 1) Situation : Un capital de 20 000,00 est placé à un taux d intérêts de 4 % l an pendant 5 ans. Chaque année les intérêts produits viennent

CH X Intérêts composés - Amortissements I) Les intérêts composés : 1) Situation : Un capital de 20 000,00 est placé à un taux d intérêts de 4 % l an pendant 5 ans. Chaque année les intérêts produits viennent

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr.

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

CHAPITRE 5 L AMORTISSEMENT DEGRESSIF

CHAPITRE 5 L AMORTISSEMENT DEGRESSIF Afin de présenter les comptes annuels de la SARL MACCABI dont il est le comptable, M. Magee a commencé à réaliser, dés le 31/12, les travaux d inventaire. Il vous demande

CHAPITRE 5 L AMORTISSEMENT DEGRESSIF Afin de présenter les comptes annuels de la SARL MACCABI dont il est le comptable, M. Magee a commencé à réaliser, dés le 31/12, les travaux d inventaire. Il vous demande

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

Applications - Comptabilité Terminale - BAC PRO Secrétariat

Applications - Comptabilité Terminale - BAC PRO Secrétariat Activités et connaissances nouvelles DOSSIER 1 - La rémunération du personnel Page ETS RAMET Calcul de salaires bruts 5 Activité 2 Mademoiselle

Applications - Comptabilité Terminale - BAC PRO Secrétariat Activités et connaissances nouvelles DOSSIER 1 - La rémunération du personnel Page ETS RAMET Calcul de salaires bruts 5 Activité 2 Mademoiselle

L amortissement linéaire. Constatation comptable de la dépréciation irréversible d un bien.

L amortissement linéaire Constatation comptable de la dépréciation irréversible d un bien. Le calcul L amortissement se calcule comme suit : base x taux x (temps / 360) Prorata temporis La première année

L amortissement linéaire Constatation comptable de la dépréciation irréversible d un bien. Le calcul L amortissement se calcule comme suit : base x taux x (temps / 360) Prorata temporis La première année

Chapitre 6 : Consolidation par paliers et consolidation directe

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

ÉLÉMENTS INDICATIFS DE CORRIGÉ. BARÈME GLOBAL sur 140 points

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

LES AMORTISSEMENTS. II/ Amortissement des biens NON décomposés.

LES AMORTISSEMENTS I/ Approche Approche comptable A) Définition des biens amortissables Un actif amortissable est un actif dont l'utilisation par l'entreprise est déterminable. L'utilisation est définie

LES AMORTISSEMENTS I/ Approche Approche comptable A) Définition des biens amortissables Un actif amortissable est un actif dont l'utilisation par l'entreprise est déterminable. L'utilisation est définie

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Le portefeuille-titres dans les établissements bancaires

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Chapitre 2 : Contenu et fonctionnement des comptes

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

FORMATION INDIVIDUALISEE A LA GESTION. Classe de terminale technologique hôtellerie IMMOBILISATIONS. 1/3 l amortissement linéaire

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Résultats annuels 2005

Résultats annuels 2005 SOMMAIRE Chiffres clés Activité 2005 - Crédit-Bail Immobilier/Location Longue Durée - Location simple Résultats 2005 Structure financière LOCINDUS en bourse Perspectives pour 2006

Résultats annuels 2005 SOMMAIRE Chiffres clés Activité 2005 - Crédit-Bail Immobilier/Location Longue Durée - Location simple Résultats 2005 Structure financière LOCINDUS en bourse Perspectives pour 2006

Communiqué de presse. Paris, le 15 février 2012

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

Exercices en comptabilité générale

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

Travaux pratiques : Les immobilisations et les amortissements de Véronique

Travaux pratiques : Les immobilisations et les amortissements de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre des

Travaux pratiques : Les immobilisations et les amortissements de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre des

COMMISSION DES NORMES COMPTABLES. Avis CNC 138/5 Logiciels

COMMISSION DES NORMES COMPTABLES Avis CNC 138/5 Logiciels Introduction La Commission a consacré une étude approfondie au traitement comptable de la création ou de l acquisition d un logiciel par une entreprise,

COMMISSION DES NORMES COMPTABLES Avis CNC 138/5 Logiciels Introduction La Commission a consacré une étude approfondie au traitement comptable de la création ou de l acquisition d un logiciel par une entreprise,

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Il s'agit donc au plan fiscal d'une déduction grevant le bénéfice imposable sous certaines conditions.

I - DÉFINITION D' UNE PROVISION La provision est définie par la doctrine comme étant la fraction de bénéfice que l'entreprise met de côté en vue de faire face ultérieurement, soit à une dépréciation d'un

I - DÉFINITION D' UNE PROVISION La provision est définie par la doctrine comme étant la fraction de bénéfice que l'entreprise met de côté en vue de faire face ultérieurement, soit à une dépréciation d'un

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité Compétences professionnelles DOSSIER 1 - Les travaux de fin d exercice Activités et connaissances nouvelles Page SAS

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité Compétences professionnelles DOSSIER 1 - Les travaux de fin d exercice Activités et connaissances nouvelles Page SAS

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe TRANSMISSION D'ENTREPRISE Remise au sein de la famille Séparation du capital et du management

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe TRANSMISSION D'ENTREPRISE Remise au sein de la famille Séparation du capital et du management

672ZA Auxiliaires d'assurances

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

La méthode de l amortissement direct

Cours 8 (STS, J.-M. Schwab) L amortissement Méthodes et calculs d'amortissements Les biens d une entreprise se déprécient par l usure, par l extinction d un droit (brevet, licence, exclusivité) ou plus

Cours 8 (STS, J.-M. Schwab) L amortissement Méthodes et calculs d'amortissements Les biens d une entreprise se déprécient par l usure, par l extinction d un droit (brevet, licence, exclusivité) ou plus

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

CHAPITRE 2 : CONTENU ET FONCTIONNEMENT DES COMPTES CONTENU ET FONCTIONNEMENT DES COMPTES SECTION 1

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Chapitre I. Introduction L histoire et la normalisation de la comptabilité... 15

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Becca Distribution Inc

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

COMPTABILITÉ. PCG : provisions pour grosses réparations vs amortissements par composants. Cette étude a pour objet. reflexion. Résumé de l article

PCG : provisions pour grosses réparations vs amortissements par composants Eric DELESALLE Expert-comptable, Commissaire aux comptes Professeur agrégé CNAM-INTEC Président de la Commission de droit comptable

PCG : provisions pour grosses réparations vs amortissements par composants Eric DELESALLE Expert-comptable, Commissaire aux comptes Professeur agrégé CNAM-INTEC Président de la Commission de droit comptable

DOMAINE : économie et gestion comptable

CONCOURS DE L'AGREGATION INTERNE «ECONOMIE ET GESTION» SESSION 2002 EPREUVE PORTANT SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PEDAGOGIQUES DOMAINE : économie et gestion comptable Durée de

CONCOURS DE L'AGREGATION INTERNE «ECONOMIE ET GESTION» SESSION 2002 EPREUVE PORTANT SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PEDAGOGIQUES DOMAINE : économie et gestion comptable Durée de

COMPTABILISATION DES OPÉRATIONS EN DEVISES

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

GESTION DES ENTREPRISES

INSTITUT NATIONAL AGRONOMIQUE PARIS - GRIGNON U E R «Economie et Gestion» Tel : 01 44 08 17 28 Fax : 01 44 08 17 31 GESTION DES ENTREPRISES I - CONNAISSANCE DES METIERS II - COMPTABILITE GENERALE ET COMPTABILITE

INSTITUT NATIONAL AGRONOMIQUE PARIS - GRIGNON U E R «Economie et Gestion» Tel : 01 44 08 17 28 Fax : 01 44 08 17 31 GESTION DES ENTREPRISES I - CONNAISSANCE DES METIERS II - COMPTABILITE GENERALE ET COMPTABILITE

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2004 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2004 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Chapitre I : Principes comptables fondamentaux

Chapitre I : Principes comptables fondamentaux I-1- ASPECTS GENERAUX 2 I-2-LE PRINCIPE DE CONTINUITE D'EXPLOITATION.. 2 I-3- LE PRINCIPE DE PERMANENCE DES METHODES. 3 I-4- LE PRINCIPE DU COUT HISTORIQUE...

Chapitre I : Principes comptables fondamentaux I-1- ASPECTS GENERAUX 2 I-2-LE PRINCIPE DE CONTINUITE D'EXPLOITATION.. 2 I-3- LE PRINCIPE DE PERMANENCE DES METHODES. 3 I-4- LE PRINCIPE DU COUT HISTORIQUE...

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

Filière : Sciences économiques Matière : Comptabilité

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

4 Choix d investissement

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

COMMISSION DES NORMES COMPTABLES. Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles. Avis du 10 octobre 2012

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

I. COMMENT CALCULER LES AMORTISSEMENTS? A. Biens amortissables

AMORTISSEMENTS 24/08/2009 Le revenu imposable à l impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou à l impôt sur les sociétés est un revenu net égal à la différence entre

AMORTISSEMENTS 24/08/2009 Le revenu imposable à l impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou à l impôt sur les sociétés est un revenu net égal à la différence entre

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Comptabilité approfondie

Comptabilité approfondie La comptabilité est un système de traitement de l information. Elle permet de codifier et d enregistrer des informations financières diverses (factures, relevés de banque, mais

Comptabilité approfondie La comptabilité est un système de traitement de l information. Elle permet de codifier et d enregistrer des informations financières diverses (factures, relevés de banque, mais

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

QUELQUES ASPECTS TECHNIQUES DE L'ESTIMATION DE L'INDEMNITE D'EVICTION

Gazette du Palais -18 mai 2006 QUELQUES ASPECTS TECHNIQUES DE L'ESTIMATION DE L'INDEMNITE D'EVICTION par François ROBINE & Alain SOUDANT, Experts en estimations de fonds de commerce et valeur locative

Gazette du Palais -18 mai 2006 QUELQUES ASPECTS TECHNIQUES DE L'ESTIMATION DE L'INDEMNITE D'EVICTION par François ROBINE & Alain SOUDANT, Experts en estimations de fonds de commerce et valeur locative

PLAN COMPTABLE DES SOCIETES DE BOURSE

PLAN COMPTABLE DES SOCIETES DE BOURSE Juin 2007 1 SOMMAIRE CHAPITRE I DISPOSITIONS GENERALES. 3 TITRE I Principes comptables.. 4 TITRE II Organisation de la comptabilité.. 7 TITRE III Caractéristiques

PLAN COMPTABLE DES SOCIETES DE BOURSE Juin 2007 1 SOMMAIRE CHAPITRE I DISPOSITIONS GENERALES. 3 TITRE I Principes comptables.. 4 TITRE II Organisation de la comptabilité.. 7 TITRE III Caractéristiques

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

٥١٢ كورنيش النهر. ص.ب.: ٥٨٧٠-١٦.بيروت.لبنان.تلفون: ٠١-٤٢٥١٤٧/٩.فاكس: ٤٢٦٨٦٠-٠١ 512, Corniche al-naher. B.P. 16-5870. Beyrouth. Liban.

البرنامج التحضيري لمباراة مجلس الخدمة المدنية للوظاي ف الشاغرة في وزارة المالية مراقب ضراي ب ري يسي ومراقب تحقق وري يس محاسبة في الفي ة الثالثة في ملاك مديرية المالية العامة فرنسي المحاسبة مادة التجارية

البرنامج التحضيري لمباراة مجلس الخدمة المدنية للوظاي ف الشاغرة في وزارة المالية مراقب ضراي ب ري يسي ومراقب تحقق وري يس محاسبة في الفي ة الثالثة في ملاك مديرية المالية العامة فرنسي المحاسبة مادة التجارية

Crédit bail : traitement comptable CGNC et Norme IAS 17 Comptabilité approfondie. Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

FORMATION INTERNE DÉPENSES IMPUTABLES

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

CONSOLIDATION : IFRS 10, IFRS 11, IFRS 12, IAS 27, IAS 28

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

2014 Rapport Annuel. Informations financières Etats financiers consolidés IFRS. au 31 décembre 2014

2014 Rapport Annuel Informations financières Etats financiers consolidés IFRS au 31 décembre 2014 Etats financiers consolidés IFRS au 31 décembre 2014 Luxempart S.A. 1 Sommaire Etats financiers consolidés

2014 Rapport Annuel Informations financières Etats financiers consolidés IFRS au 31 décembre 2014 Etats financiers consolidés IFRS au 31 décembre 2014 Luxempart S.A. 1 Sommaire Etats financiers consolidés