EMISSION ET GESTION DES TITRES PUBLICS

|

|

|

- Clémence Marion

- il y a 10 ans

- Total affichages :

Transcription

1 République du Cameroun Paix-Travail-Patrie Ministère des Finances Secrétariat Général Direction Générale du Trésor, de la Coopération Financière et Monétaire Direction de la Trésorerie Republic of Cameroon Peace-Work-Fatherland Ministry of Finance Secretariat General Directorate General of the Treasury, Financial and Monetary Cooperation Liquidity Management Department EMISSION ET GESTION DES TITRES PUBLICS RAPPORT ANNUEL

2 TABLE DES MATIERES LISTE DES TABLEAUX ET FIGURES... 3 Liste des tableaux... 3 Liste des figures... 3 CHIFFRES CLES... 4 INTRODUCTION MARCHE PRIMAIRE DES TITRES PUBLICS Principales statistiques des émissions primaires en Emissions et gestions des titres publics Obligations du Trésor Bons du Trésor Assimilables Evolution et couverture trimestrielle des montants mis en adjudication Taux d'intérêt Taux d'intérêt trimestriels Courbe de taux d'intérêt par maturité émise Participation des Spécialistes en Valeurs du Trésor aux séances d'adjudication Statistiques par statut de résidence Activités des Spécialistes en Valeurs du Trésor Participation et souscriptions des Spécialistes en Valeurs du Trésor en Répartition de l'encours des bons du Trésor assimilables au 31 décembre MARCHE SECONDAIRE Obligations du Trésor Bons du Trésor COUT DES TITRES EMIS EN PRINCIPAUX ENSEIGNEMENTS DIFFICULTES ET RECOMMANDATIONS Difficultés Difficultés d'ordre technique Difficultés d'ordre réglementaire Recommandations

3 LISTE DES TABLEAUX ET FIGURES Liste des tableaux Tableau 1: Durée restante avant échéance des Bons du Trésor Assimilables... 8 Tableau 2: Charges liées aux émissions de Bons du Trésor Assimilables en Liste des figures Figure 1: Structure comparée des émissions de titres publics à fin... 7 Figure 2: Evolution de la structure des Bons du Trésor Assimilables... 8 Figure 3:Evolution des montants demandés et souscrits... 9 Figure 4:Evolution des taux de couverture... 9 Figure 5: Evolution trimestrielle des taux d'intérêt Figure 6: Taux d'intérêt par maturité Figure 7: Evolution du nombre de participants aux séances d'adjudication Figure 8: Evolution de la structure des Bons du Trésor Assimilables entre et Figure 9: Structure des détenteurs de BTA par statut de résidence et par maturité Figure 10: Participation des Spécialistes en Valeurs du Trésor aux séances d'adjudication Figure 11: Répartition des souscriptions annuelles Figure 12: Répartition des montants alloués en Figure 13: Taux de satisfaction des offres Figure 14: Répartition de l'encours des Bons du Trésor Assimilables à fin Figure 15 : Evolution trimestrielle des volumes échangés Figure 16 : Evolution trimestrielle des volumes échangés en séances de cotation normale Figure 17: Evolution trimestrielle des volumes négociés au gré à gré

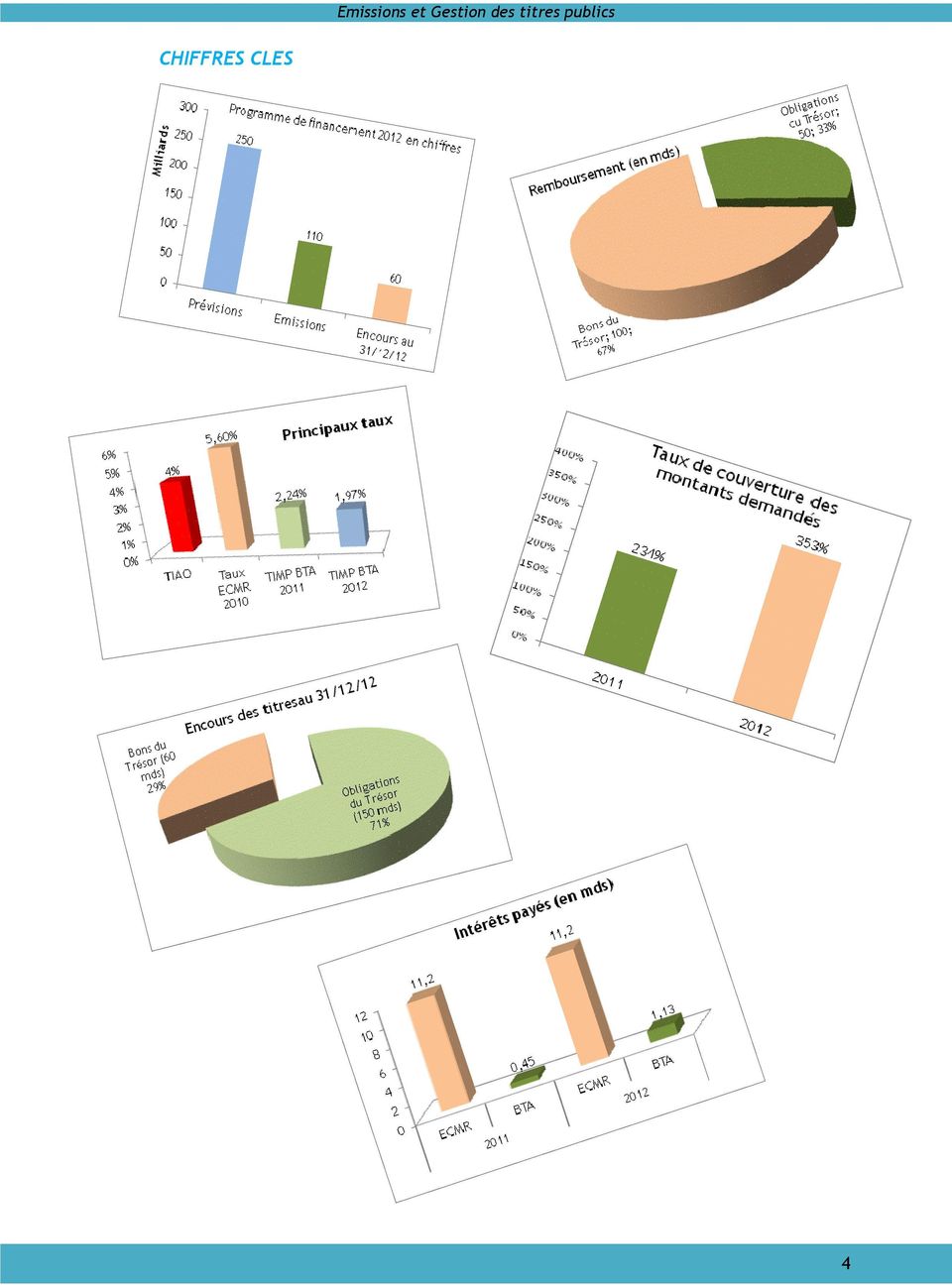

4 CHIFFRES CLES 4

5 INTRODUCTION Le Conseil d Administration de la Banque des Etats de l Afrique Centrale (BEAC) a décidé lors de sa séance du 14 décembre 1999, du gel progressif des avances statutaires aux Trésors nationaux et approuvé en remplacement de celles-ci, la mise en œuvre, à compter du 1 er janvier 2002, d un mécanisme d émission des titres publics sur le marché régional des titres publics à souscription libre des Etats membres de la CEMAC. Parallèlement, des marchés financiers ont été créés dans la sous région à l'effet d'encourager les Etats à recourir aux financements à travers les marchés de capitaux. C'est ainsi qu'à fin 2010, le Cameroun a réalisé sa première émission de titres publics par syndication sur le marché financier national, d un montant de 200 milliards de FCFA. Le mécanisme d émission des titres publics à souscription libre est rentré dans sa phase active le 17 novembre avec le lancement des premières adjudications par notre pays. Ces adjudications se sont poursuivies au cours de l exercice, dans le cadre de la loi de Finances qui autorisait le Gouvernement à émettre des titres publics pour un montant maximum de 250 milliards de FCFA. Dans son annexe relative à la stratégie d'endettement public et de gestion de la dette publique, ladite loi précisait que le Trésor Public était autorisé à émettre des bons de Trésor pour des besoins de gestion de la trésorerie. Toutefois, l'encours des bons de Trésor non remboursé augmenté des émissions des obligations du Trésor ne devait pas excéder le maximum sus cité. Au terme de l'exécution du programme d'émission de l exercice, le Ministère des Finances, à travers la Direction Générale du Trésor, de la Coopération Financière et Monétaire, a émis les titres publics, essentiellement les bons du Trésor assimilables, toutes maturités confondues, pour un montant de 110 milliards de FCFA contre 50 milliards de FCFA en. Les intérêts précomptés sur ce montant s'élèvent à 1,13 milliards de FCFA contre 447,69 millions de FCFA en. L'Etat a remboursé 100 milliards de FCFA, dont 50 milliards de FCFA relevant des bons du Trésor assimilables (BTA) émis en. A fin décembre, l'encours non remboursé des bons de Trésor assimilables s'élève à 60 milliards de FCFA. Malgré un début assez difficile, le marché secondaire entre progressivement dans sa phase active avec des volumes de titres échangés en hausse progressive entre et. 5

6 1. MARCHE PRIMAIRE DES TITRES PUBLICS En, l Etat du Cameroun n a pas émis les obligations du Trésor en raison du bon comportement des recettes au cours de cet exercice Principales statistiques des émissions primaires en Les émissions de bons du Trésor assimilables en s'accroissent de 120% par rapport à, soit une augmentation en valeur absolue de 60 milliards de FCFA. Néanmoins, il est à relever qu'en, les émissions se sont exclusivement déroulées au quatrième trimestre. Le taux de couverture global des émissions s'est situé à 353% contre 233,73% en.le taux d'intérêt moyen pondéré, qui représente le coût des ressources empruntées, s'est situé à 1,97% en contre 2,24% au quatrième trimestre. Il est resté en deçà du taux d'intérêt des appels d'offres de la Banque centrale (TIAO) qui se situe à 4% à fin. Le taux de participation des Spécialistes en Valeurs du Trésor (SVT) aux séances d'adjudication se situe à 72,95% en contre 93,75% en. Cette baisse du taux de participation serait imputable notamment aux difficultés d'ordre réglementaire (problèmes de ratios prudentiels) et technique enregistrées dans la communication des offres. Seulement deux Spécialistes en Valeurs du Trésor, BICEC et Standard Chartered Bank, ont participé à toutes les séances d'adjudication Emissions et gestions des titres publics Le montant des titres publics émis par l'etat s'élève à 360 milliards de FCFA au 31 décembre. Ce volume est constitué de 200 milliards de FCFA d'obligations du Trésor et 160 milliards de FCFA de bons du Trésor assimilables. A la même date, les remboursements effectués s'élèvent à 150 milliards de FCFA, soit 50 milliards de FCFA relevant du premier quart des obligations du Trésor émises en 2010 et 100 milliards de FCFA de bons du Trésor assimilables correspondant à quatre (04) lignes émises en et sept (07) lignes émises en. L'encours des titres publics non remboursé s'élève à 210 milliards de FCFA et correspond à 150 milliards de FCFA d'obligations du Trésor et 60 milliards de FCFA de bons du Trésor assimilables. 6

7 Les graphiques suivants présentent la structure des émissions. Figure 1: Structure comparée des émissions de titres publics à fin Oblig. du Trésor 55,6% Bons du Trésor 44,4% Oblig. du Trésor 33,3% Bons du Trésor 66,7% Oblig. du Trésor 71,4% Bons du Trésor 28,6% Emissions Titres échus Encours au 31/12/ Les figures ci-dessus montrent qu'en, les remboursements sont majoritairement constitués des bons du Trésor Assimilables. Cette situation se justifie par les échéances de Spécialistes en Valeurs du Trésor dont les majorités maximales sont de 52 semaines Obligations du Trésor Les obligations du Trésor, qui constituent le tout premier emprunt obligataire réalisé par l'etat du Cameroun, ont été émises en décembre 2010 pour un montant de 200 milliards de FCFA pour une maturité de cinq (05) ans et portent un taux d'intérêt de 5,60%. Le 29 décembre, l'etat a procédé au paiement de la première tranche des intérêts qui s'élevait à 11,2 milliards de FCFA. A fin décembre, l'etat a une fois de plus procédé au paiement de la deuxième tranche des intérêts et au remboursement du premier quart du capital souscrit par chaque investisseur, conformément au calendrier d'amortissement retenu dans la note d'information dudit emprunt. Le paiement des 61,2 milliards de FCFA aux obligataires a été garanti par un mécanisme de sûreté qui autorise la banque centrale, sur la base d'une convention signée entre cette dernière et le Ministère des Finances, à débiter chaque mois le compte unique du Trésor du douzième de l'annuité exigible pour créditer le compte séquestre destiné au remboursement des ressources empruntées. C'est dans ce sens qu'en, le compte unique du Trésor a été débité de 5,1 milliards de FCFA chaque mois pour créditer le compte sus cité. En 2013, l'annuité exigible est de 58,4 milliards de FCFA et correspond à un prélèvement mensuel automatique de 4,87 milliards de FCFA. La durée restante avant échéance du titre "ECMR 5,60% net " est estimé à 3 ans à fin. 7

8 Bons du Trésor Assimilables Au 31 décembre, le volume des bons du Trésor assimilables émis s'élevait à 50 milliards de FCFA et se constituait essentiellement des bons du Trésor assimilables à 13 et 26 semaines dans des proportions identiques. En, le Trésor Public a émis de nouveaux bons du Trésor assimilables pour une valeur de 110 milliards de FCFA et honoré tous ses engagements envers l ensemble des souscripteurs, en procédant au remboursement intégral de 100 milliards de FCFA. La structure des bons du Trésor assimilables, majoritairement constituée des titres à 26 semaines, a évolué comme dans les graphiques suivants entre fin et fin. Figure 2: Evolution de la structure des Bons du Trésor Assimilables BTA-26 Sem 50,0% BTA-13 Sem 50,0% BTA-52 Sem 9,1% BTA-13 Sem 22,7% BTA-13 Sem 28,0% BTA-52 Sem 16,7% BTA-13 Sem 33,3% Encours au 31/12/ BTA-26 Sem 68,2% Emissions en BTA-26 Sem 72,0% Remboursement BTA-26 Sem 50,0% Encours au 31/12/ Les émissions des bons du Trésor assimilables correspondent à un total de vingt-etune (21) lignes, soit dix-sept (17) lignes en et quatre (04) lignes en. A ce jour, l'encours des bons du Trésor assimilables est constitué de neuf (09) lignes, essentiellement constitué de celles qui ont été émises en. Dans un an, 28,6% des titres arriveront à échéance. Cette proportion est exclusivement constituée des bons du Trésor assimilables dont la plus longue maturité avant échéance est fixée au 30 août La durée moyenne des bons du Trésor assimilables avant échéance au 31 décembre est estimée à 105 jours. Les durées restantes avant échéance à fin des différentes lignes sont retracées dans le tableau suivant. Tableau 1: Durée restante avant échéance des Bons du Trésor Assimilables CODE EMISSION DATE ECHEANCE DUREE RESTANTE MONTANT TIMP CM BTA JANV janv ,68% CM BTA FEVR févr ,00% CM BTA FEVR févr ,50% CM BTA MARS mars ,41% CM BTA MARS mars ,73% CM BTA MARS mars ,68% CM BTA MAI mai ,62% CM BTA JUIN juin ,56% CM BTA JUIN juin ,47% CM BTA AOUT août ,97% 8

9 1.3. Evolution et couverture trimestrielle des montants mis en adjudication Le montant de 110 milliards de FCFA de bons du Trésor assimilables levé en a été effectué au cours des quatre trimestres dudit exercice comme suit: 20 milliards de FCFA au premier trimestre, 35 milliards de FCFA au deuxième trimestre, 20 milliards de FCFA au troisième trimestre et 35 milliards de FCFA au quatrième trimestre. Le montant du quatrième trimestre enregistre une baisse en glissement annuel de 42,86% par rapport à la même période en. En, les taux de couverture trimestriels ont évolué en "dents de scie" conformément au graphique ci-dessous et sont respectivement de 334,43% au premier trimestre, 303,23% au second trimestre, 392,75% au troisième trimestre et 390,86% au quatrième trimestre. Ces taux sont meilleurs par rapport au quatrième trimestre où il a été de 243%. Cette situation serait en partie expliquée par le choix opéré par le Trésor Public d'émettre de petits montants pour assurer une présence régulière sur le marché. Figure 3:Evolution des montants demandés et souscrits 450% 400% 350% 300% 250% 200% 150% 100% 50% Figure 4:Evolution des taux de couverture 0% Trim 4 Trim 1 Trim 2 Trim 3 Trim 4 L'importance de l'écart entre les montants annoncés et les montants souscrits (figure 3) montre que les investisseurs, par le canal des Spécialistes en Valeurs du Trésor, sont plus confiants en la qualité de la signature de l'etat. 9

10 Ce constat est également observable sur la figure 4 qui retrace l'évolution trimestrielle des taux de couverture des montants mis en adjudication. C'est cette confiance qui a permis au Ministère des Finances de réussir son premier emprunt obligataire en 2010, malgré un montant à lever qui s'avérait très élevé (200 milliards de FCFA) Taux d'intérêt Taux d'intérêt trimestriels Au quatrième trimestre, les taux d'intérêts proposés lors des souscriptions ont varié entre 0,5% et 7%, soit un écart de 6,5% entre les taux minimum et maximum. En, les taux proposés ont varié entre 1,30% et 5,50% et correspondent à un écart de 4,2%. En, le taux limite maximum accepté par le Trésor Public était de 3%. Il a légèrement augmenté en pour atteindre 3,20%. S'agissant du taux d'intérêt moyen pondéré qui représente le coût des ressources empruntées, il a varié entre 1,75% à 2,48% en. En, les variations se sont situées entre 1,41% et 2,97%. Les comportements trimestriels des différents taux sont retracés dans le graphique suivant. Figure 5: Evolution trimestrielle des taux d'intérêt 8,00% 7,00% 6,00% 5,00% 4,00% TIAO Taux max 3,00% 2,00% TIMP Taux limite 1,00% 0,00% Taux min Trim 4 Trim 1 Trim 2 Trim 3 Trim 4 De ce graphique, il ressort que le taux d intérêt moyen pondéré trimestriel connaît une baisse tendancielle sur toute la période. C'est également le cas du taux d'intérêt maximum proposé par les Spécialistes en Valeurs du Trésor qui reste néanmoins supérieur au taux d'intérêt des appels d'offres de la Banque centrale (TIAO) entre et. 10

11 S'agissant du taux minimum, il était assez bas lors de la première émission au quatrième trimestre (0,5%). Il est remonté à 2% au premier trimestre, et depuis cette période, il connaît une baisse. Pour ce qui est du taux limite, malgré une tendance baissière, il connaît un mouvement atypique par rapport aux autres. Néanmoins, son pic enregistré au troisième trimestre peut s'expliquer par les émissions des bons du Trésor de maturité supérieure à six (06) mois (BTA à 52 semaines) et la faible participation des Spécialistes en Valeurs du Trésor aux séances d'adjudication dudit trimestre. Le coût des emprunts, représenté par le taux d intérêt moyen pondéré, reste en deçà du taux d intérêt des appels d offres de la Banque Centrale qui se situe à 4% en et. L'Etat enregistre de ce fait un gain appréciable dont le minimum est estimé à 176 points de base en et à 177 points de base en, si on se réfère aux différents taux d intérêt moyens pondérés trimestriels Courbe de taux d'intérêt par maturité émise Concernant les taux d'intérêt par maturité, si on se réfère à l'ensemble des émissions de bons du Trésor assimilables, on constate que les bons du Trésor assimilables à 13 semaines ont le taux d intérêt moyen pondéré le plus faible et les bons du Trésor assimilables à 52 semaines le taux d intérêt moyen pondéré le plus élevé. Par ailleurs, il n'existe qu'une seule ligne d'obligation dont le taux d'intérêt est de 5,60%. La courbe des taux sur les maturités émises est illustrée dans la figure suivante. 6,00% 5,00% Figure 6: Taux d'intérêt par maturité 4,00% 3,00% 5,60% 2,00% 1,00% 1,77% 2,13% 2,72% 0,00% BTA-13 Sem BTA-26 Sem BTA-52 Sem Obli. Trésor 5 ans Le taux d intérêt moyen de l encours des titres à fin est estimé à 4,52%, soit 5,60% pour les obligations du Trésor et 1,82% pour les bons du Trésor assimilables. 11

12 1.5. Participation des Spécialistes en Valeurs du Trésor aux séances d'adjudication Depuis le quatrième trimestre, la Banque Internationale pour le Commerce et l'industrie du Gabon fait partie du réseau de Spécialistes en Valeurs du Trésor. Leur nombre a été porté à treize (13) au quatrième trimestre contre 12 au démarrage des émissions en novembre. S'agissant de leur participation aux adjudications, on note qu'en moyenne neuf (09) Spécialistes en Valeurs du Trésor y participent à chaque séance. Deux Spécialistes en Valeurs du Trésor, la BICEC et la Standard Chartered Bank, ont effectivement pris part à toutes les séances. United Bank for Africa, Union Gabonaise de Banque et Ecobank Centrafrique sont les Spécialistes en Valeurs du Trésor les moins actifs sur le marché des adjudications et totalisent respectivement 10, 10 et 11 participations sur un total de 21 séances d'adjudication organisées. Le graphique suivant fait ressortir le nombre de participants à chaque séance d'adjudication. Il y ressort également que la participation la plus faible a été enregistrée lors de la séance d'adjudication du 27 juin, où seulement quatre (04) Spécialistes en Valeurs du Trésor y ont pris part. Il est également à relever que depuis le début des émissions, seules trois séances sur les vingt-et-une (21) organisées ont connu une participation de tous les Spécialistes en Valeurs du Trésor et cela représente un pourcentage de 14,3%. Figure 7: Evolution du nombre de participants aux séances d'adjudication 1.6. Statistiques par statut de résidence Les répartitions des montants alloués par zone géographique montrent que les Spécialistes en Valeurs du Trésor résidents ont enregistré, depuis que l Etat du Cameroun intervient sur le marché régional des titres publics à souscription libre, 12

13 81,65% des montants levés, soit en valeur 130,634 milliards de FCFA. L'évolution de la structure des souscriptions est illustrée dans la figure ci-dessous. Figure 8: Evolution de la structure des Bons du Trésor Assimilables entre et Même si les Spécialistes en Valeurs du Trésor non résidents participent faiblement aux adjudications tel qu'il ressort des deux premiers graphiques de la figure qui précède, le troisième graphique montre que ce sont eux qui détiennent la plus grande part des bons du Trésor assimilables de maturité longue. En effet, après les remboursements et les nouvelles émissions intervenus en, la part de ces Spécialistes en Valeurs du Trésor est passée de 5,6% en décembre à 35,2% en décembre. La figure suivante permet d'illustrer cette situation. Figure 9: Structure des détenteurs de BTA par statut de résidence et par maturité Non résidents 21,7% Résidents 78,3% Non résidents 25,5% Résidents 74,5% Non résidents 41,7% Résidents 58,3% BTA-13 Semaines BTA-26 Semaines BTA-52 Semaines 1.7. Activités des Spécialistes en Valeurs du Trésor Dans cette partie, il est mis particulièrement en évidence, les performances individuelles des Spécialistes en Valeurs du Trésor Participation et souscriptions des Spécialistes en Valeurs du Trésor en Au cours de l'exercice, il n y a que la séance d'adjudication du 15 février qui a connu la participation de tous les Spécialistes en Valeurs du Trésor et seul la Standard Chartered Bank et BICEC ont été présentes à toutes les séances. Le graphique suivant retrace leur participation individuelle. 13

14 Figure 10: Participation des Spécialistes en Valeurs du Trésor aux séances d'adjudication N.B: La Banque Internationale pour le Commerce et l'industrie du Gabon n'a pas été intégrée dans ce classement parce qu'elle n a été agréée comme Spécialiste en Valeurs du Trésor pour l'etat du Cameroun qu au quatrième trimestre. En termes de volumes souscrits, un montant de 388,367 milliards de FCFA a été enregistré pour l'ensemble des offres lors des dix-sept (17) séances d'adjudication de. Ce montant a permis de couvrir une demande du Trésor public au cours de la même année de 110 milliards de FCFA, soit un taux de couverture de 353,06%. Les parts souscrites se présentent comme suit par Spécialiste en Valeurs du Trésor. Figure 11: Répartition des souscriptions annuelles Il se dégage de cette figure que la majeure partie des Spécialistes en Valeurs du Trésor ne participent pas de façon significativement différente aux séances d'adjudication. 14

séances d'adjudication de.")

15 Néanmoins, Afriland First Bank (AFB) et Standard Chartered Bank (SCBC) apparaissent en tête de classement tandis que Ecobank Centrafrique (ECO RCA) et Union Gabonaise de Banque (UGB) apparaissent en dernière position. La Banque Internationale pour le Commerce et l'industrie du Gabon (BICIG) ne peut apparaître dans cette performance annuelle en raison du fait qu'elle a commencé à prendre part aux séances d'adjudications au quatrième trimestre. En termes de montant alloué, la Standard Chartered Bank a enregistré près du tiers des montants mis en adjudication en tel qu'il ressort de la figure suivante. Ecobank Centrafrique enregistre moins du centième, soit 0,6%. Malgré le statut de nouveau Spécialiste en Valeurs du Trésor de la BICIG, elle s'en sort avec 5,5% des parts allouées. Cette part est encore meilleure, soit 16,09%, lorsqu'on s'intéresse seulement au quatrième trimestre durant lequel elle a pris part à trois (03) séances d'adjudication sur cinq (05). Figure 12: Répartition des montants alloués en S'agissant de la satisfaction des offres de chaque Spécialistes en Valeurs du Trésor, c'est également la Standard Chartered Bank qui est la mieux classée suivie de la BICIG. Ces deux Spécialistes en Valeurs du Trésor qui, enregistrent des scores respectifs de 68,37% et 58,68% se démarquent significativement des autres, tel qu'il ressort du graphique ci-dessous. Malgré une présence régulière à toutes les adjudications, la BICEC occupe la dernière place en termes d'offres satisfaites, soit un taux de 7,38%. 15

16 Figure 13: Taux de satisfaction des offres SCBC BICIG AFB UBA CDC ECO CAM SCB BGFIBANK UBC ECO RCA UGB SGBC BICEC 0% 10% 20% 30% 40% 50% 60% 70% 80% Répartition de l'encours des bons du Trésor assimilables au 31 décembre Au 31 décembre, l'encours des bons du Trésor assimilables s'élève à 60 milliards de FCFA et est détenu à près de 28% par la Standard Chartered Bank. On constate également qu Ecobank Centrafrique ne figure pas sur cette figure parce que toutes les lignes de bons du Trésor assimilables qu'elle détenait ont été remboursées. Figure 14: Répartition de l'encours des Bons du Trésor Assimilables à fin 2. MARCHE SECONDAIRE Le marché secondaire des titres publics est encore peu développé pour diverses raisons, notamment la liquidité des titres émis et la transparence des informations. Néanmoins, depuis, plusieurs transactions sont observables tant sur le marché des bons du Trésor que celui des obligations du Trésor. 16

17 2.1. Obligations du Trésor Emissions et Gestion des titres publics Les obligations du Trésor en circulation sont négociées sur la place financière de Douala. Entre et, le nombre de titres publics échangés à Douala Stock Exchange est en hausse de 306,29%. En, ce nombre était de obligations. Il est passé à obligations à fin. Le taux de rotation du titre «ECMR 5,60% net » se situe à près de 40% à fin, soit respectivement 7,8% en et 31,8% en. L évolution trimestrielle des volumes échangés est illustrée dans la figure ci-dessous. Figure 15 : Evolution trimestrielle des volumes échangés Trim 1 Trim 2 Trim 3 Trim 4 Trim 1 Trim 2 Trim 3 Trim 4 Par ailleurs, les transactions sur les obligations du Trésor restent dominées par les opérations de gré à gré entre investisseurs institutionnels en raison des montants importants que ces derniers proposent généralement à la vente et à l achat. Selon les responsables de Douala Stock Exchange, les opérations sur les volumes de titres sont de plus en plus récurrentes ; par conséquent, ils envisagent de faire passer, dans les prochains jours, toutes les opérations impliquant un volume de titres inférieur ou égal à ce seuil à la cotation normale. Les évolutions des cotations normales et du gré à gré se présentent comme suit : Figure 16 : Evolution trimestrielle des volumes échangés en séances de cotation normale Trim 1 Trim 2 Trim 3 Trim 4 Trim 1 Trim 2 Trim 3 Trim 4 17

18 Les pics observés aux quatrièmes trimestres s expliquent par des échanges de titres importants par certains investisseurs institutionnels, notamment les banques qui, pour des besoins de respect des ratios prudentiels ou de reconstitution de trésorerie, recourent au marché sans passer par le gré à gré. C est d ailleurs, la réussite de leurs multiples interventions sur la bourse qui amènent les responsables de DSX renoncer au gré à gré pour les opérations de moins de titres, soit 500 millions de FCFA. Figure 17: Evolution trimestrielle des volumes négociés au gré à gré Trim 1 Trim 2 Trim 3 Trim 4 Trim 1 Trim 2 Trim 3 Trim 4 Si en, le gré à gré était observé sur des volumes de moins de titres trimestriellement, il a atteint le seuil de titres au premier trimestre. Les moyennes trimestrielles des volumes de titres négociés se situent à en et à en Bons du Trésor Sur le marché secondaire des titres publics à souscription libre, quelques transactions y ont été enregistrées pour un volume total de bons du Trésor assimilables échangés, soit 8,429 milliards de FCFA. Une seule opération a fait intervenir deux Spécialistes en Valeurs du Trésor. Selon la Cellule de Règlement et de Conservation des Titres (CRCT) qui a retracée ladite transaction dans ses livres, l achat/vente concernait bons du Trésor assimilables vendus à FCFA. Le taux de rotation des bons du Trésor émis est estimé à 5,27%. 3. COUT DES TITRES EMIS EN Le coût des bons du Trésor assimilables émis est constitué des intérêts précomptés et des frais d'organisation des séances d'adjudication prélevés par la Banque des Etats de l'afrique Centrale. 18

19 Les différentes charges se présentent ainsi qu il suit, dans le tableau suivant. Tableau 2: Charges liées aux émissions de Bons du Trésor Assimilables en Charges 1 er Trimestre 2 ème Trimestre 3 ème Trimestre 4 ème Trimestre Total TIMP 2,23% 2,16% 2,09% 1,57% 1,97% Maturité moyenne (en semaines) 26,00 28,48 35,24 18,59 26,82 Intérêts précomptés Frais d'organisation des séances Total Au regard du tableau précédent, il ressort qu'en moyenne le Trésor public a émis des bons du Trésor assimilables dont la maturité moyenne tourne autour de 26 semaines en contre 20,56 semaines en. 4. PRINCIPAUX ENSEIGNEMENTS Les émissions de titres publics dont la première expérience salutaire a eu lieu en 2010 sont venues données un souffle nouveau à la trésorerie publique. A ce jour, le Ministère des Finances a tiré un certain nombre d'avantages du mécanisme de financement mis en place, notamment : - la réduction d une part, des pressions inflationnistes induites par les tirages auprès de la banque centrale et d autre part, du délai de paiement des prestataires de services à un maximum de soixante (60) jours; - le renforcement de la discipline budgétaire, notamment en recourant aux emprunts pour des besoins identifiés; - la fluidification de la gestion des soldes de trésorerie par la production des plans de trésorerie de plus en plus réalistes, avec un seuil de confiance au-delà de 80%; - le respect des critères de convergence CEMAC et par conséquent de bénéficier d'un taux de pondération nulle au niveau des banques, s'agissant du ratio de couverture des risques; - la réduction du coût de financement sur les marchés domestiques (financements obtenus aux conditions du marché avec un taux d'intérêt moyen pondéré des bons du Trésor assimilables en (1,97%) en deçà du taux d'intérêt des appels d'offres (4%) pratiqué par la banque centrale). le gain obtenu par le Trésor Public au cours de cet exercice est estimé à plus de 177 points de base; 19

20 - l amélioration de la culture financière à travers la communication dans les média et, chaque fois qu'il le faut, la mise à la disposition du public des informations sur la gestion des finances publiques; - la réception de nombreuses propositions d'accompagnement pour le financement du budget par émission des titres publics. Malgré les avantages liés à ce nouveau mécanisme de financement du Trésor par les marchés des capitaux, un certain nombre de difficultés ne permettent pas encore de tirer grandement avantage et nécessitent que des solutions y soient trouvées à très court terme. Néanmoins, le Trésor a initié, avec l ensemble des acteurs du marché financier national et du marché régional des titres publics un certain nombre d actions qui ont abouti à : - la vulgarisation du nouveau mécanisme de financement du Trésor Public auprès des potentiels investisseurs ; - la révision du plafond de refinancement de la banque centrale ; - la révision du mécanisme d allocation des souscriptions correspondant au taux limite. 5. DIFFICULTES ET RECOMMANDATIONS 5.1. Difficultés Depuis 2010, les difficultés rencontrées dans les émissions et la gestion des titres publics sont sensiblement demeurées les mêmes. Ces difficultés peuvent être regroupées en deux grandes classes: technique et réglementaire Difficultés d'ordre technique A ce niveau on peut relever: - la défaillance des systèmes d'information qui ne garantit pas la communication des informations requises entre les différentes parties prenantes, notamment le Trésor, la Direction nationale de la Banque des Etats de l Afrique Centrale et les Spécialistes en Valeurs du Trésor; - l'absence d'une salle de marché dédié aux opérations de marché; - le faible développement du marché secondaire qui serait dû d'une part, à l'absence de fluidité des informations sur les demandes et les rachats de titres et d'autre part, au non affichage des cours acheteurs et vendeurs dans certains guichets de Spécialistes en Valeurs du Trésor; - l'indisponibilité dans le cadre de l émission des obligations, des éléments indispensables à la production d une note d'information susceptible de permettre aux investisseurs d'apprécier la rentabilité économique et financière des projets à financer et la faible maturité des projets; 20

21 - la non prise en compte, lors du cadrage budgétaire, de la capacité des investisseurs résidents à satisfaire le besoin de financement intérieur; - la campagne de communication encore insuffisante des Spécialistes en Valeurs du Trésor en direction des investisseurs clients de leur portefeuille ; - l inexistence des tampons de liquidités qui, constituent des mesures de sûreté supplémentaire pour les investisseurs Difficultés d'ordre réglementaire Dans cette catégorie, les difficultés relevées ont trait: - à l absence d un mécanisme d admission des titres publics comme collatéraux au refinancement dans le cadre du marché monétaire et à la menace qui continue de peser sur les ratios prudentiels, notamment le ratio de division de risque et de couverture de risque en cas de non respect des critères de convergence par l'etat; - aux lenteurs dans la mise en œuvre d'un cadre réglementaire révisé qui intègre notamment les avantages fiscaux et n'étend pas le ratio de couverture de risque aux titres publics en cas de non respect des critères de convergence par l'etat; - à la révision des coefficients de prélèvement des réserves obligatoires qui se situent à 11,75% et 9,25% respectivement pour les dépôts à vue et les dépôts à terme au Cameroun, les moyennes étant respectivement de 12,35% et 9,35% dans la zone CEMAC alors que ce coefficient est de 5% dans tous les pays de la zone UEMOA; - à la difficulté de réalisation d'un emprunt obligataire au premier trimestre à cause de l'indisponibilité des fiches projets et du décret d'habilitation du Ministre des Finances; - à l absence d un cadre fiscal uniforme dans la sous région pour le traitement des émissions de titres publics à souscription libre de la BEAC. En effet, le régime fiscal des revenus des titres publics en vigueur applicable dans le cadre du présent programme d émission, n exonère les intérêts afférents aux titres publics de tout impôt qu au Cameroun et non dans tous les pays de la sous région; - à la signature attendue des projets de lois sur les organismes de placement collectifs en valeurs mobilières (OPCVM); - à l inexistence de délais conventionnels de paiement des dépenses engagées dans le cadre de l exécution du budget qui, ne favorise pas une gestion saine de la trésorerie ainsi que la transparence souhaitée dans la gestion des Finances Publiques. Aussi, pour un pays qui ambitionne de recourir régulièrement au marché de la dette pour se financer, l absence d un délai formel de paiement ternit l image que les investisseurs se font de la gestion de nos finances publiques et détériore la qualité de signature de l Etat; - à l absence d une tarification des activités acceptée par tous les acteurs (Trésor Public, DSX, CMF, PSI) de la place financière de Douala qui ne permet pas de préparer sereinement un nouvel emprunt obligataire par syndication. 21

22 5.2. Recommandations Emissions et Gestion des titres publics L article septième de la loi n /014 du 21 décembre portant loi de finances de la République du Cameroun stipule qu au cours de l exercice 2013, le Gouvernement est habileté à recourir à des émissions de titres publics, notamment les obligations du Trésor, pour des besoins de financement des projets de développement, pour un montant maximum de 250 milliards de FCFA. Dans la mesure où le Trésor Public conçoit le marché des capitaux sur lesquels sont émis les titres publics comme prioritaires pour le financement de ses multiples déficits budgétaire et de trésorerie, les perspectives relatives à ses opérations sur ce dernier doivent d abord s inscrire dans le sens de la recherche des solutions aux contraintes sus évoquées. A cet égard, les efforts viseront en premier lieu la promotion des mesures susceptibles de favoriser un développement de la demande de ses titres et une plus grande profondeur et liquidité du marché, notamment celles relatives à : - la promotion du marché des capitaux auprès des entreprises, des particuliers et d autres catégories d agents économiques, investisseurs institutionnels, mais aujourd hui absentes de la géographie des souscripteurs ; - une meilleure compétitivité des opérations et prestations relevant du marché financier. Tenant compte de l expérience d autres marchés dans le monde et de nos objectifs propres, les possibilités d affinement de la tarification relative au visa d émission, aux transactions boursières et aux prestations d autres intervenants seraient à rechercher (assiette, taux, modulations selon les maturités, etc.) ; - la mise en œuvre d'un système d'information fiable permettant d'effectuer le traitement automatique des opérations; - la promotion d organismes de placement collectif en valeurs mobilières ; - la détermination du besoin de financement intérieur tout en tenant compte de la capacité des investisseurs résidents à le satisfaire; - l'accélération de la révision du cadre réglementaire pour offrir plus de flexibilité aux souscripteurs du marché primaire que sont les banques, notamment la défiscalisation et la suppression des pondérations sur les titres publics. Dans ce dernier cas, les achats des titres publics par les investisseurs sur les marchés primaire et secondaire dépendront essentiellement de la crédibilité de l'etat; - la diversification des produits offerts à travers l'émission des obligations du Trésor qui offrent une meilleure rentabilité que les bons du Trésor assimilables et pourraient permettre d'attirer d'autres investisseurs non bancaires et accélérer le développement du marché secondaire; - la promotion de conditions visant à développer l intérêt des investisseurs non résidents envers les titres émis, notamment la révision du Règlement CEMAC n 11/07-UEAC-175-CM-15 portant institution d un régime fiscal spécifique applicable aux opérations cotées à la Bourse des Valeurs Mobilières de l Afrique 22

23 Centrale (BVMAC) aux titres publics émis sur le marché régional des titres publics à souscription libre. A défaut de réviser ce texte communautaire, les législations nationales continueront à s appliquer, ce qui constituera une entrave à l intégration sousrégionale du marché des titres publics à souscription libre émis par adjudication et fragilisera le fonctionnement dudit marché ; - l'élaboration d'un budget d'investissement réaliste qui tienne compte de la maturité des projets, éléments indispensables à la détermination de la catégorie d'instruments de financement du déficit budgétaire et de trésorerie ; - la gestion de la trésorerie en attendant les décaissements. Les ressources mobilisées sur les marchés de capitaux sont des ressources onéreuses et il importe à la fois de rechercher une optimisation des volumes collectées et une réduction de leur coût de portage. A l observation de ce qui s est passé après l emprunt obligataire de 2010, il y a entre la date de jouissance des capitaux empruntés et les dates de décaissements réels, nécessité d une gestion de trésorerie qui implique notamment la gestion active desdits soldes. 23

GESTION DES TITRES PUBLICS EN ZONE UEMOA

GESTION DES TITRES PUBLICS EN ZONE UEMOA Présenté par Mame Marie Sow SAKHO SEMINAIRE CONSUMAF 4,5 et 6 décembre 2006 1 SOMMAIRE CONTEXTE MARCHE DES TITRES PUBLICS : OBJECTIFS VISES LES DIFFERENTS TITRES

GESTION DES TITRES PUBLICS EN ZONE UEMOA Présenté par Mame Marie Sow SAKHO SEMINAIRE CONSUMAF 4,5 et 6 décembre 2006 1 SOMMAIRE CONTEXTE MARCHE DES TITRES PUBLICS : OBJECTIFS VISES LES DIFFERENTS TITRES

Bulletin. de la Commission Bancaire de l Afrique Centrale

Bulletin de la Commission Bancaire de l Afrique Centrale Bulletin de la Commission Bancaire de l Afrique Centrale N 9 Juin 2007 Secrétariat Général de la COBAC B.P. 1917 Yaoundé Cameroun - Tél. (237) 223

Bulletin de la Commission Bancaire de l Afrique Centrale Bulletin de la Commission Bancaire de l Afrique Centrale N 9 Juin 2007 Secrétariat Général de la COBAC B.P. 1917 Yaoundé Cameroun - Tél. (237) 223

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

Bourse de Casablanca. Arrêtés relatifs aux titres de créance n é g o c i a b l e s

Bourse de Casablanca Arrêtés relatifs aux titres de créance n é g o c i a b l e s ARRETES RELATIFS AUX TITRES DE CREANCE NEGOCIABLES ARRETE DU MINISTRE DES FINANCES ET DES INVESTISSEMENTS EXTERIEURS N

Bourse de Casablanca Arrêtés relatifs aux titres de créance n é g o c i a b l e s ARRETES RELATIFS AUX TITRES DE CREANCE NEGOCIABLES ARRETE DU MINISTRE DES FINANCES ET DES INVESTISSEMENTS EXTERIEURS N

(Bangui, les 30 et 31 mars 2007) EMISSION OBLIGATAIRE EN ZONE UEMOA : EXPERIENCE DE LA BANQUE OUEST AFRICAINE DE DEVELOPPEMENT

EMISSION OBLIGATAIRE EN ZONE UEMOA : EXPERIENCE DE LA BANQUE OUEST AFRICAINE DE DEVELOPPEMENT") Banque Ouest Africaine de Développement (BOAD) Atelier régional - Zone CEMAC sur «l émission des titres publics par appel public à l épargne» (Bangui, les 30 et 31 mars 2007) EMISSION OBLIGATAIRE EN ZONE

Banque Ouest Africaine de Développement (BOAD) Atelier régional - Zone CEMAC sur «l émission des titres publics par appel public à l épargne» (Bangui, les 30 et 31 mars 2007) EMISSION OBLIGATAIRE EN ZONE

Tarification. Mise à jour du 1 er juillet 2010

BRVM - DC / BR Bourse Régionale des Valeurs Mobilières Afrique de l Ouest Dépositaire Central Banque de Règlement Afrique de l Ouest Mise à jour du 1 er juillet 2010 Objet de la mise à jour La mise à jour

BRVM - DC / BR Bourse Régionale des Valeurs Mobilières Afrique de l Ouest Dépositaire Central Banque de Règlement Afrique de l Ouest Mise à jour du 1 er juillet 2010 Objet de la mise à jour La mise à jour

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

PROCÉDURES D'ÉMISSION ET DE CIRCULATION DES BONS ET OBLIGATIONS DU TRÉSOR

PROCÉDURES D'ÉMISSION ET DE CIRCULATION DES BONS ET OBLIGATIONS DU TRÉSOR SOMMAIRE > INTRODUCTION > PROCEDURES D'EMISSION > CIRCULATION DES BONS ET OBLIGATIONS DU TRESOR > CONCLUSION émission_et_de_circulation

PROCÉDURES D'ÉMISSION ET DE CIRCULATION DES BONS ET OBLIGATIONS DU TRÉSOR SOMMAIRE > INTRODUCTION > PROCEDURES D'EMISSION > CIRCULATION DES BONS ET OBLIGATIONS DU TRESOR > CONCLUSION émission_et_de_circulation

LES ACQUISITIONS DE TITRES. Analyse des opérations d'acquisition de titres (frais bancaires et TVA). TABLE DES MATIERES

. TABLE DES MATIERES") LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé. Mécanismes de financement de l entreprise en Tunisie

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

MECANISME DE GARANTIE DU MARCHE FINANCIER DU CAMEROUN

MECANISME DE GARANTIE DU MARCHE FINANCIER DU CAMEROUN 1. PRINCIPES DE LA GARANTIE DE MARCHE 1.1 LES DIFFERENTS TYPES DE RISQUES ET LEURS OUTILS DE GESTION 1.1.1 Le Risque de Crédit Principe : Le système

MECANISME DE GARANTIE DU MARCHE FINANCIER DU CAMEROUN 1. PRINCIPES DE LA GARANTIE DE MARCHE 1.1 LES DIFFERENTS TYPES DE RISQUES ET LEURS OUTILS DE GESTION 1.1.1 Le Risque de Crédit Principe : Le système

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

ARCHITECTURE DE LA TARIFICATION DES SERVICES BANCAIRES DANS LA CEMAC

COMMISSION BANCAIRE DE L AFRIQUE CENTRALE ARCHITECTURE DE LA TARIFICATION DES SERVICES BANCAIRES DANS LA CEMAC Secrétariat Général Mai-JUIN 2011 Introduction La Commission Bancaire conduit annuellement,

COMMISSION BANCAIRE DE L AFRIQUE CENTRALE ARCHITECTURE DE LA TARIFICATION DES SERVICES BANCAIRES DANS LA CEMAC Secrétariat Général Mai-JUIN 2011 Introduction La Commission Bancaire conduit annuellement,

Emprunt Obligataire «Tunisie Leasing 2013-1»

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

CONVOCATIONS SOCIETE FRANCAISE DE CASINOS

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS SOCIETE FRANCAISE DE CASINOS Société Anonyme au capital de 14 004 292,50. Siège social : 14 rue d Antin - 75002 PARIS. 393 010 467 R.C.S.

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS SOCIETE FRANCAISE DE CASINOS Société Anonyme au capital de 14 004 292,50. Siège social : 14 rue d Antin - 75002 PARIS. 393 010 467 R.C.S.

AVIS N 155/12. RELATIF A L INTRODUCTION EN BOURSE DES OBLIGATIONS SUBORDONNEES DE LA BMCI, TRANCHES (A) et (B)

et (B)") Casablanca, le 25 Octobre 2012 AVIS N 155/12 RELATIF A L INTRODUCTION EN BOURSE DES OBLIGATIONS SUBORDONNEES DE LA BMCI, TRANCHES (A) et (B) Avis d approbation de la Bourse de Casablanca n 16/12 du 24

Casablanca, le 25 Octobre 2012 AVIS N 155/12 RELATIF A L INTRODUCTION EN BOURSE DES OBLIGATIONS SUBORDONNEES DE LA BMCI, TRANCHES (A) et (B) Avis d approbation de la Bourse de Casablanca n 16/12 du 24

CHAPITRE V : SYSTEME BANCAIRE, ET INTERMEDIATION

CHAPITRE V : SYSTEME BANCAIRE, ET INTERMEDIATION Le cadre légal de l'activité bancaire, conforté par l'ordonnance n 03-11 du 26 août 2003 relative à la monnaie et au crédit, a permis l'émergence progressive

CHAPITRE V : SYSTEME BANCAIRE, ET INTERMEDIATION Le cadre légal de l'activité bancaire, conforté par l'ordonnance n 03-11 du 26 août 2003 relative à la monnaie et au crédit, a permis l'émergence progressive

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

INVESTIA - le 23/05/2014 1

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

Une information plus détaillée sur ce document est disponible sur demande écrite.

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

Les obligations. S. Chermak infomaths.com

Les obligations S. Chermak Infomaths.com Saïd Chermak infomaths.com 1 Le marché des obligations est un marché moins médiatique mais tout aussi important que celui des actions, en terme de volumes. A cela

Les obligations S. Chermak Infomaths.com Saïd Chermak infomaths.com 1 Le marché des obligations est un marché moins médiatique mais tout aussi important que celui des actions, en terme de volumes. A cela

Communiqué de presse Ne pas distribuer, directement ou indirectement, aux Etats-Unis, au Canada, en Australie ou au Japon

Ce communiqué ne constitue pas une offre de valeurs mobilières aux Etats-Unis ni dans tout autre pays. Les Obligations (et les actions sous-jacentes) ne peuvent être ni offertes ni cédées aux Etats-Unis

Ce communiqué ne constitue pas une offre de valeurs mobilières aux Etats-Unis ni dans tout autre pays. Les Obligations (et les actions sous-jacentes) ne peuvent être ni offertes ni cédées aux Etats-Unis

SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER JANVIER 2012, SUSCEPTIBLE D ÊTRE PORTÉ À 330,6 MILLIONS D EUROS.

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

Durée d investissement recommandée de 8 ans. SCPI à capital variable.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

NE PAS DIFFUSER AUX ETATS UNIS, AU CANADA, EN AUSTRALIE OU AU JAPON

Modalités principales de l émission des obligations à option de conversion et/ou d échange en actions Nexans nouvelles ou existantes (OCEANE) sans droit préférentiel de souscription ni délai de priorité

Modalités principales de l émission des obligations à option de conversion et/ou d échange en actions Nexans nouvelles ou existantes (OCEANE) sans droit préférentiel de souscription ni délai de priorité

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

CONVOCATIONS WEBORAMA

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS WEBORAMA Société anonyme à conseil d administration au capital social de 385.922,79 euros Siège social : 15, rue Clavel - 75019 Paris 418

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS WEBORAMA Société anonyme à conseil d administration au capital social de 385.922,79 euros Siège social : 15, rue Clavel - 75019 Paris 418

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE MANUFACTURE DE PANNEAUX BOIS DU SUD «MPBS»

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE MANUFACTURE DE PANNEAUX BOIS DU SUD «MPBS» ADMISSION DES ACTIONS DE LA SOCIETE «MPBS» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE MANUFACTURE DE PANNEAUX BOIS DU SUD «MPBS» ADMISSION DES ACTIONS DE LA SOCIETE «MPBS» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en

BANQUE CENTRALE DIRECTION GENERALE MARCHE DES BONS DU TRESOR PAR ADJUDICATION (BTA) MANUEL DE PROCEDURES

MANUEL DE PROCEDURES") BANQUE CENTRALE DIRECTION GENERALE DE MADAGASCAR DU TRESOR MARCHE DES BONS DU TRESOR PAR ADJUDICATION (BTA) MANUEL DE PROCEDURES NOVEMBRE 2006 TABLE DES MATIERES A - MARCHE PRIMAIRE 5 I - DEFINITIONS 5

BANQUE CENTRALE DIRECTION GENERALE DE MADAGASCAR DU TRESOR MARCHE DES BONS DU TRESOR PAR ADJUDICATION (BTA) MANUEL DE PROCEDURES NOVEMBRE 2006 TABLE DES MATIERES A - MARCHE PRIMAIRE 5 I - DEFINITIONS 5

PROCEDURE D AGREMENT EN QUALITE DE BANQUE ET ETABLISSEMENT FINANCIER

PROCEDURE D AGREMENT EN QUALITE DE BANQUE ET ETABLISSEMENT FINANCIER PREFACE Dans le cadre de la mise en œuvre et du renforcement de la politique d'intégration sous-regionale, le Conseil des Ministres

PROCEDURE D AGREMENT EN QUALITE DE BANQUE ET ETABLISSEMENT FINANCIER PREFACE Dans le cadre de la mise en œuvre et du renforcement de la politique d'intégration sous-regionale, le Conseil des Ministres

LA COMPOSITION DES PLANS D ÉPARGNE EN ACTIONS (PEA) À FIN DÉCEMBRE 1997

À FIN DÉCEMBRE 1997") LA COMPOSITION DES PLANS D ÉPARGNE EN ACTIONS (PEA) À FIN DÉCEMBRE Selon les données communiquées par les établissements participant à l enquête-titres de la Banque de France, l encours des capitaux placés

LA COMPOSITION DES PLANS D ÉPARGNE EN ACTIONS (PEA) À FIN DÉCEMBRE Selon les données communiquées par les établissements participant à l enquête-titres de la Banque de France, l encours des capitaux placés

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

CHAPITRE 17. Opérations relatives aux titres. - Les bourses sont des marchés qui fonctionnent dans le cadre du jeu de l offre et de la demande.

CHAPITRE 17 Opérations relatives aux titres - Les bourses sont des marchés qui fonctionnent dans le cadre du jeu de l offre et de la demande. - Il y a par ex: o Bourses des valeurs pour le commerce des

CHAPITRE 17 Opérations relatives aux titres - Les bourses sont des marchés qui fonctionnent dans le cadre du jeu de l offre et de la demande. - Il y a par ex: o Bourses des valeurs pour le commerce des

Étude de cas : le marché des bons du trésor dans l UEMOA

Avancer la finance africaine au XXI e siècle Séminaire de haut niveau organisé par l Institut du FMI en collaboration avec l Institut multilatéral d Afrique Tunis, Tunisie, du 4 au 5 mars 2008 Séance IV

Avancer la finance africaine au XXI e siècle Séminaire de haut niveau organisé par l Institut du FMI en collaboration avec l Institut multilatéral d Afrique Tunis, Tunisie, du 4 au 5 mars 2008 Séance IV

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT. son unique activité est le refinancement des prêts acquéreurs au Logement des banques

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger

Rabat, le 15 juillet 2008. Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger Dans le cadre de la libéralisation

Rabat, le 15 juillet 2008. Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger Dans le cadre de la libéralisation

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749 TEXTE DES RESOLUTIONS PROPOSEES A L ASSEMBLEE GENERALE ORDINAIRE ANNUELLE

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749 TEXTE DES RESOLUTIONS PROPOSEES A L ASSEMBLEE GENERALE ORDINAIRE ANNUELLE

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «HANNIBAL LEASE»

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «HANNIBAL LEASE» ADMISSION DES ACTIONS DE LA SOCIETE «HANNIBAL LEASE» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en date du 14 mars

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «HANNIBAL LEASE» ADMISSION DES ACTIONS DE LA SOCIETE «HANNIBAL LEASE» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en date du 14 mars

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

CONVOCATIONS MAUNA KEA TECHNOLOGIES

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS MAUNA KEA TECHNOLOGIES Société anonyme au capital de 559 700,76 euros Siège social : 9, rue d Enghien 75010 Paris 431 268 028 R.C.S. Paris

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS MAUNA KEA TECHNOLOGIES Société anonyme au capital de 559 700,76 euros Siège social : 9, rue d Enghien 75010 Paris 431 268 028 R.C.S. Paris

COMMISSION BANCAIRE DE L AFRIQUE CENTRALE ARCHITECTURE DE LA TARIFICATION DES SERVICES BANCAIRES DANS LA CEMAC

COMMISSION BANCAIRE DE L AFRIQUE CENTRALE ARCHITECTURE DE LA TARIFICATION DES SERVICES BANCAIRES DANS LA CEMAC Secrétariat Général Avril 2009 1 En vertu des missions qui lui sont confiées par les conventions

COMMISSION BANCAIRE DE L AFRIQUE CENTRALE ARCHITECTURE DE LA TARIFICATION DES SERVICES BANCAIRES DANS LA CEMAC Secrétariat Général Avril 2009 1 En vertu des missions qui lui sont confiées par les conventions

Les placements des organismes d assurance à fin 2012

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

ARCHITECTURE DE LA TARIFICATION DES SERVICES BANCAIRES DANS LA CEMAC

COMMISSION BANCAIRE DE L AFRIQUE CENTRALE ARCHITECTURE DE LA TARIFICATION DES SERVICES BANCAIRES DANS LA CEMAC Secrétariat Général Avril 2010 INTRODUCTION La communication financière améliore la discipline

COMMISSION BANCAIRE DE L AFRIQUE CENTRALE ARCHITECTURE DE LA TARIFICATION DES SERVICES BANCAIRES DANS LA CEMAC Secrétariat Général Avril 2010 INTRODUCTION La communication financière améliore la discipline

S informer sur. Capital investissement:

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : INFORMATIONS CONCERNANT LES PLACEMENTS ET LA GESTION : OPCVM conforme aux normes européennes

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE»

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE» ADMISSION DES ACTIONS DE LA SOCIETE «BEST LEASE» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en date du 25/06/2013, son

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE» ADMISSION DES ACTIONS DE LA SOCIETE «BEST LEASE» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en date du 25/06/2013, son

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION - HARMONISATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

Règlement intérieur. de la Commission de surveillance

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

CHAPITRE VI : MARCHES DES CAPITAUX

CHAPITRE VI : MARCHES DES CAPITAUX CHAPITRE VI : MARCHES DES CAPITAUX VI.1 - MARCHE MONETAIRE Le marché monétaire est le lieu de rencontre des offres et des demandes de capitaux à court terme par des opérateurs

CHAPITRE VI : MARCHES DES CAPITAUX CHAPITRE VI : MARCHES DES CAPITAUX VI.1 - MARCHE MONETAIRE Le marché monétaire est le lieu de rencontre des offres et des demandes de capitaux à court terme par des opérateurs

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

CE COMMUNIQUÉ NE DOIT PAS ÊTRE PUBLIÉ, DISTRIBUÉ OU DIFFUSÉ, DIRECTEMENT OU INDIRECTEMENT, AUX ÉTATS-UNIS, AU CANADA, EN AUSTRALIE, OU AU JAPON.

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

Comment aborder l Investment Challenge dans les meilleures conditions?

en collaboration avec Comment aborder l Investment Challenge dans les meilleures conditions? Vous participez au concours organisé par l association Transaction l Investment Challenge, et vous avez bien

en collaboration avec Comment aborder l Investment Challenge dans les meilleures conditions? Vous participez au concours organisé par l association Transaction l Investment Challenge, et vous avez bien

Ce communiqué ne peut être distribué aux Etats-Unis d Amérique, en Australie, au Canada ou au Japon

AVANQUEST SOFTWARE Société anonyme à Conseil d administration au capital de 13.883.964 euros Siège social : Immeuble Vision Défense, 89/91 boulevard National, 92257 La Garenne Colombes Cedex 329.764.625

AVANQUEST SOFTWARE Société anonyme à Conseil d administration au capital de 13.883.964 euros Siège social : Immeuble Vision Défense, 89/91 boulevard National, 92257 La Garenne Colombes Cedex 329.764.625

Publication de comptes financiers du secteur privé non-financier

Luxembourg, le 21 avril 211 Publication de comptes financiers du secteur privé non-financier Dans la mesure où le Service Central de la Statistique et des Etudes Economiques (STATEC) n'est pas encore à

Luxembourg, le 21 avril 211 Publication de comptes financiers du secteur privé non-financier Dans la mesure où le Service Central de la Statistique et des Etudes Economiques (STATEC) n'est pas encore à

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

L'appel public à l'épargne, pour quel besoin de financement? (2/3)

") L'appel public à l'épargne, pour quel besoin de financement? (2/3) Lors d'une précédente analyse, nous avions présenté deux outils d'appel public à l'épargne qui bénéficient d'un régime légal favorable

L'appel public à l'épargne, pour quel besoin de financement? (2/3) Lors d'une précédente analyse, nous avions présenté deux outils d'appel public à l'épargne qui bénéficient d'un régime légal favorable

Status de la banque des états de l Afrique Centrale

Status de la banque des états de l Afrique Centrale T I T R E I CONSTITUTION - STATUT JURIDIQUE Article premier La Banque des Etats de l Afrique Centrale (ci-après désignée la Banque) est un établissement

Status de la banque des états de l Afrique Centrale T I T R E I CONSTITUTION - STATUT JURIDIQUE Article premier La Banque des Etats de l Afrique Centrale (ci-après désignée la Banque) est un établissement

BANQUE NATIONALE DE PARIS

BANQUE NATIONALE DE PARIS Société anonyme au capital de F 1.632.580.000 Siège social : 16, boulevard des Italiens, 75009 PARIS R.C.S. PARIS B 662 042 449 fiche d'information ÉMISSION DE F 2.000.000.000

BANQUE NATIONALE DE PARIS Société anonyme au capital de F 1.632.580.000 Siège social : 16, boulevard des Italiens, 75009 PARIS R.C.S. PARIS B 662 042 449 fiche d'information ÉMISSION DE F 2.000.000.000

CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET A LEUR COUVERTURE PAR LES PROVISIONS

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

SCPI GEMMEO COMMERCE. L immobilier de commerce français en portefeuille

SCPI GEMMEO COMMERCE L immobilier de commerce français en portefeuille AVERTISSEMENT Facteurs de risques Avant d investir dans une société civile de placement immobilier (ci-après «SCPI»), vous devez tenir

SCPI GEMMEO COMMERCE L immobilier de commerce français en portefeuille AVERTISSEMENT Facteurs de risques Avant d investir dans une société civile de placement immobilier (ci-après «SCPI»), vous devez tenir

ALTEN ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013. Ordre du jour :

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

REPUBLIQUE DU BENIN. Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@

REPUBLIQUE DU BENIN Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@ DIRECTION GENERALE DES AFFAIRES ECONOMIQUES -@@@ DIRECTION DE LA PREVISION

REPUBLIQUE DU BENIN Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@ DIRECTION GENERALE DES AFFAIRES ECONOMIQUES -@@@ DIRECTION DE LA PREVISION

PARVEST WORLD AGRICULTURE Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie