MECENAT ET PARRAINAGE

|

|

|

- Claude Rochefort

- il y a 10 ans

- Total affichages :

Transcription

1

2 MECENAT ET PARRAINAGE Une opération de mécénat ou de parrainage (appelé aussi sponsoring) signifie de la part d un particulier ou d une entreprise : - un financement - à une association ou une fondation - pour une activité dans le domaine philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel Si d un point de vue juridique, la distinction n est pas envisagée, les règles fiscales distinguent nettement les deux opérations en fonction des motivations du donateur. - le parrainage suppose une contrepartie, un retour en retombées économiques et publicitaires. Il sera considéré comme une activité taxable. - le mécénat est un acte gratuit sans contrepartie directe, et donc sans fiscalité.

3 Dons et mécénat Éligibilité des dons versés à une association Articles 200 et 238bis du CGI (caractères requis et intérêt général) Principe : absence de contrepartie Notion d'intérêt général Mécénat / publicité / parrainage Tolérance Disproportion marquée entre le don et la "prestation" rendue Les prestations publicitaires relèvent du parrainage

4 Dons et mécénat Rescrit (article L80C du LPF) Possibilité d'interroger l'administration (DSF) En l'absence de réponse dans un délai de 6 mois, l'amende prévue à l'article 1768 quater du CGI n'est pas applicable Reçus fiscaux Obligatoires pour les dons opérés par les particuliers Pas prévus pour les dons opérés par les entreprises En cas de contrôle, l'entreprise doit pouvoir justifier des versements effectués

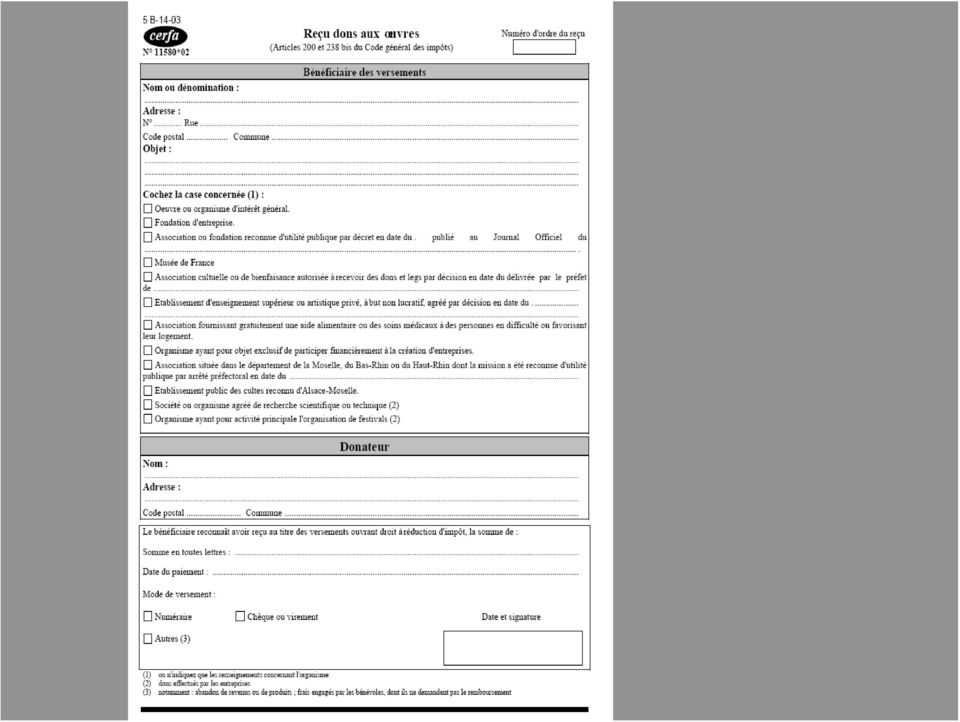

5 Dons : nouveau modèle de reçu En cas de dons à des associations d'intérêt général : Soit sous forme de versement de sommes Soit sous forme d'abandon de créance (renonciation au remboursement de frais engagés) Nécessité de pouvoir produire un reçu remis par l'organisme donataire Quelles sont les associations visées? Article 200 du CGI : Fondations et associations reconnues d'utilité publique, Organismes d intérêt général, Établissements d'enseignement supérieur ou artistiques, Associations culturelles et de bienfaisance

6 Dons : nouveau modèle de reçu Nouveau modèle de reçu fiscal conséquence de la promulgation de la loi du 1 er août 2003 portant réforme du mécénat Les nouveautés : Mention de l'article 238 bis (entreprises donatrices) Numéro de formulaire Cerfa modifié Ajout de rubriques sur organismes pouvant bénéficier de dons (fondation d'entreprise, musée de France, organisateur de festival) Prévoit une rubrique pour l'abandon de leurs frais par les bénévoles

Prévoit une rubrique pour l'abandon de leurs frais par")

7

8 Dons et mécénat Loi du 1er août 2003 et loi n du 18 janvier 2005 de programmation pour la cohésion sociale Pour les particuliers Pour les déclarations d impôt 2004 (à souscrire avant 4 avril 2005) : 60% du don est désormais déductible des impôts (66% pour les associations «Coluche» dans la limite de 422 ) Pour les déclarations d impôt 2005 (à souscrire en 2006) : 66% du don est désormais déductible des impôts (75% pour les associations «Coluche» dans la limite de 470 ) Plafond de 20% du revenu imposable du donateur Possibilité de report sur 5 ans pour la partie excédent le plafond de 20%

Plafond de 20% du revenu imposable du donateur Possibilité de report sur 5 ans pour la partie excédent")

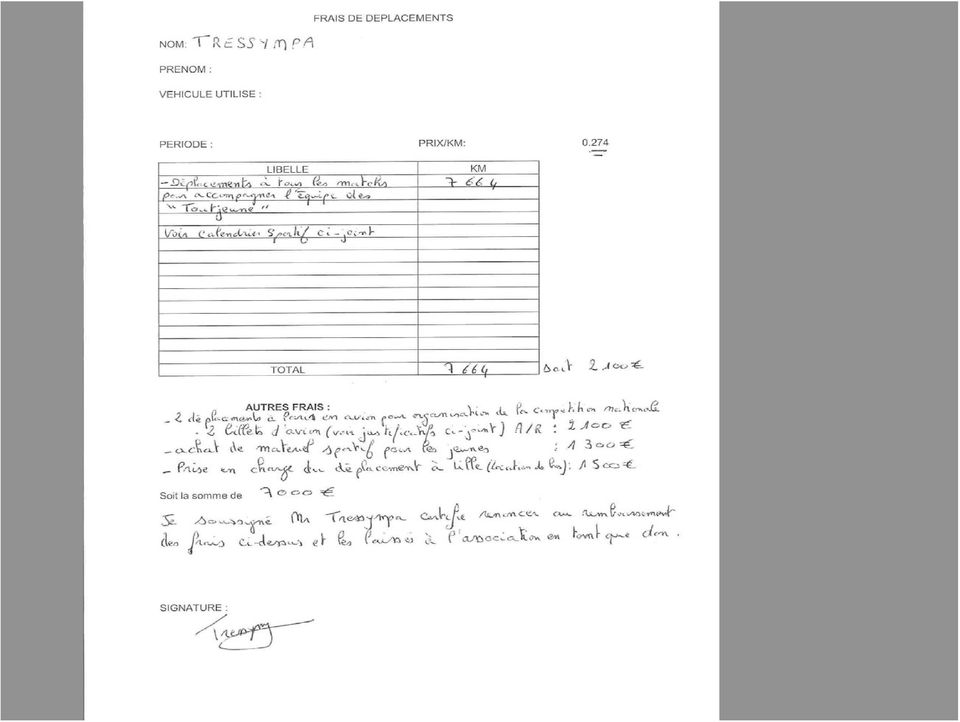

9 Le remboursement des frais aux bénévoles Quelle nature de frais? Uniquement ceux en rapport avec l'activité de l'association Remboursement sur quelle base? Sur présentation de justificatifs au montant exact Remboursements forfaitaires déconseillés A l'euro, l'euro Pour les frais kilométriques : utilisation du barème élaboré par l'administration fiscale Remboursement ne veut pas dire dédommagement

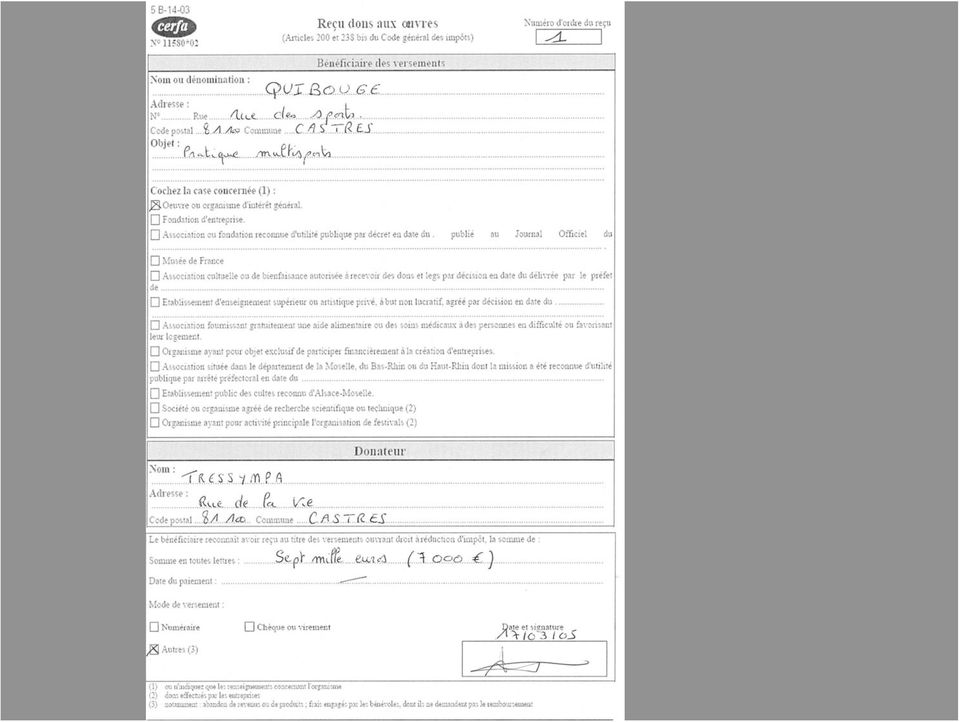

10 Le remboursement des frais aux bénévoles Abandons de frais : Renonciation du bénévole au remboursement équivaut à l'abandon de la créance sur l'association Possibilité de déduire fiscalement les frais engagés de son revenu imposable Précision sur la fiche de remboursement de frais de l'abandon "je soussigné.. certifie renoncer au remboursement des frais ci-dessus et les laisser à l'association en tant que don" Délivrance du reçu fiscal de dons Les frais doivent être justifiés et constatés dans les comptes de l organisme ( comptes de charges par nature de frais et contrepartie par compte 758: autres produits de gestion )

11 EXEMPLE POUR UN PARTICULIER Personne physique M. Tressympa donne pour un revenu imposable de Association Limite ( x 20 %) = Réduction d'impôt (6 200 x 66 %) = Report n + 1 : = 800 Il pourra déduire en n+1 (800 x 66%) = 528

= 4 092 Report n + 1 : 7 000 6 200 = 800 Il pourra")

12

13

14

15 Dons et mécénat Loi du 1er août 2003 et loi n du 18 janvier 2005 de programmation pour la cohésion sociale Pour les entreprises Réduction d'impôt = 60% du don (déduction devient réduction) Dans la limite de 5 pour mille du chiffre d'affaires Mécanisme de report sur 5 ans des excédents de versement L'excédent de réduction d'impôt pourra être utilisé sur 5 ans

16 EXEMPLE POUR LES ENTREPRISES Entreprise SA KDO, versé : Chiffre d'affaires : Limite ( x 0,5%) = Réduction d'impôt sociétés ( x 60%) = Association

= 6 000")

17

18

19 CONCLUSION Il est à noter que pour les déclarations sur le revenu de 2003, le montant total de la réduction d impôt accordée au titre des dons par les particuliers s est élevée à 600 millions d euros. Les lois d août 2003 et janvier 2005 offrent aux associations de nouveaux outils de financement à utiliser mais pas en abuser. En effet, les associations qui délivrent irrégulièrement des reçus sont passibles de l amende fiscale, égale à 25% des sommes indûment mentionnées sur ces documents, prévu à l article 1768 quater du CGI.

Le mécénat au profit des établissements d enseignement privés (au 1/1/2015)

") Le mécénat au profit des établissements d enseignement privés (au 1/1/2015) Solliciter la générosité des parents d élèves, des anciens élèves, des entreprises, pour financer un projet de construction,

Le mécénat au profit des établissements d enseignement privés (au 1/1/2015) Solliciter la générosité des parents d élèves, des anciens élèves, des entreprises, pour financer un projet de construction,

Régime fiscal du mécénat et du parrainage

CAMINO AVOCAT Régime fiscal du mécénat et du parrainage Me Cécile Chassefeire MAI 2011 FICHES DE SYNTHESE FICHE 1 / LES NOTIONS FICHE 2 / LES ORGANISMES ELIGIBLES AU MECENAT FICHE 3 / L AVANTAGE FISCAL

CAMINO AVOCAT Régime fiscal du mécénat et du parrainage Me Cécile Chassefeire MAI 2011 FICHES DE SYNTHESE FICHE 1 / LES NOTIONS FICHE 2 / LES ORGANISMES ELIGIBLES AU MECENAT FICHE 3 / L AVANTAGE FISCAL

La fiscalité des organismes sans but lucratif (OSBL)

") La fiscalité des organismes sans but lucratif (OSBL) La fiscalité des organismes sans but lucratif Les associations sont régies par la loi du 1er juillet 1901 relative au contrat d'association et son décret

La fiscalité des organismes sans but lucratif (OSBL) La fiscalité des organismes sans but lucratif Les associations sont régies par la loi du 1er juillet 1901 relative au contrat d'association et son décret

Septembre 2012 Gratuit. La Collection des Outils d information CPCA Alsace SARA. «Créer une association en Alsace Moselle

La Collection des Outils d information CPCA Alsace SARA «Créer une association en Alsace Moselle» DONS ET CONSEQUENCES FISCALES Septembre 2012 Gratuit La Collection des Outils d'information SARA Document

La Collection des Outils d information CPCA Alsace SARA «Créer une association en Alsace Moselle» DONS ET CONSEQUENCES FISCALES Septembre 2012 Gratuit La Collection des Outils d'information SARA Document

Guide pratique des dons et du mécénat A l usage des associations, organismes et donateurs. Edition 2011

Guide pratique des dons et du mécénat A l usage des associations, organismes et donateurs Edition 2011 Associations, Fondations et Fonds de dotation Janvier 2011 Sommaire Les dons manuels 1 Les dons éligibles

Guide pratique des dons et du mécénat A l usage des associations, organismes et donateurs Edition 2011 Associations, Fondations et Fonds de dotation Janvier 2011 Sommaire Les dons manuels 1 Les dons éligibles

LE MECENAT ET LE PARRAINAGE

LE MECENAT ET LE PARRAINAGE Des sources de financement complémentaires pour le tissu associatif sportif. SOMMAIRE I Le mot du Préfet 4 II - Définitions 5 III - Mécénat des entreprises du secteur marchand

LE MECENAT ET LE PARRAINAGE Des sources de financement complémentaires pour le tissu associatif sportif. SOMMAIRE I Le mot du Préfet 4 II - Définitions 5 III - Mécénat des entreprises du secteur marchand

Et si l impôt était le meilleur ami du fundraiser?

Et si l impôt était le meilleur ami du fundraiser? Daniel Bruneau, directeur de la recherche de fonds et la communication, petits frères des Pauvres Frédéric Théret, directeur du développement, Fondation

Et si l impôt était le meilleur ami du fundraiser? Daniel Bruneau, directeur de la recherche de fonds et la communication, petits frères des Pauvres Frédéric Théret, directeur du développement, Fondation

Dossier Mécénat. Une régate pour les enfants de Madagascar Objectif global dons : 6 000 miles 60 000. Devenir mécène pour Enfants du Monde

Dossier Mécénat Devenir mécène pour Enfants du Monde Une régate pour les enfants de Madagascar Objectif global dons : 6 000 miles 60 000 1 2 Présentation de l'association Enfants du monde Fondée en 1980

Dossier Mécénat Devenir mécène pour Enfants du Monde Une régate pour les enfants de Madagascar Objectif global dons : 6 000 miles 60 000 1 2 Présentation de l'association Enfants du monde Fondée en 1980

Mécénat. Un dispositif simple et attractif pour réussir vos partenariats

Le Mécénat ENTREPRISES ET ASSOCIATIONS Un dispositif simple et attractif pour réussir vos partenariats Publication : Ministère de la Santé, de la Jeunesse, des Sports et de la Vie associative Direction

Le Mécénat ENTREPRISES ET ASSOCIATIONS Un dispositif simple et attractif pour réussir vos partenariats Publication : Ministère de la Santé, de la Jeunesse, des Sports et de la Vie associative Direction

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Réduire son impôt de solidarité sur la fortune en faisant un don

Cette plaquette a été mise à jour par le Centre Français des Fonds et Fondations et par France générosités en mars 2012. Ont participé à la rédaction de la plaquette initiale publiée en mai 2008 : Isabelle

Cette plaquette a été mise à jour par le Centre Français des Fonds et Fondations et par France générosités en mars 2012. Ont participé à la rédaction de la plaquette initiale publiée en mai 2008 : Isabelle

Réduire son impôt de solidarité sur la fortune en faisant un don

Réduire son impôt de solidarité sur la fortune en faisant un don Rappel des principes en matière d ISF et des réductions d impôts envisageables Rappels sur l ISF La loi n 2007-1223 du 21 août 2007 en faveur

Réduire son impôt de solidarité sur la fortune en faisant un don Rappel des principes en matière d ISF et des réductions d impôts envisageables Rappels sur l ISF La loi n 2007-1223 du 21 août 2007 en faveur

Comment aider vos donateurs à optimiser leur don sur le plan fiscal. Nathalie Sauvanet BNP Paribas Wealth Management

Comment aider vos donateurs à optimiser leur don sur le plan fiscal Nathalie Sauvanet BNP Paribas Wealth Management Qu est ce que la Philanthropie? Sens général La philanthropie est tout acte de générosité

Comment aider vos donateurs à optimiser leur don sur le plan fiscal Nathalie Sauvanet BNP Paribas Wealth Management Qu est ce que la Philanthropie? Sens général La philanthropie est tout acte de générosité

FISCALITE DES DONS, LEGS ET DATION

FISCALITE DES DONS, LEGS ET DATION AU PROFIT DU MUSEE DU QUAI BRANLY I. Définitions, avantages fiscaux et limites relatifs aux donations, legs et dations A. Don d argent ou d œuvres d art à un musée :

FISCALITE DES DONS, LEGS ET DATION AU PROFIT DU MUSEE DU QUAI BRANLY I. Définitions, avantages fiscaux et limites relatifs aux donations, legs et dations A. Don d argent ou d œuvres d art à un musée :

CONVENTION DE MECENAT

CONVENTION DE MECENAT Entre L association X et l entreprise X ENTRE L association X, Représentée par.. Ci-après dénommée «l association» Déclaration au Journal Officiel. ET L entreprise X Située. immatriculée

CONVENTION DE MECENAT Entre L association X et l entreprise X ENTRE L association X, Représentée par.. Ci-après dénommée «l association» Déclaration au Journal Officiel. ET L entreprise X Située. immatriculée

BACE BDE Expertise Conseils

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

La CITE DE L ARBRE PA R T E N A R I AT. La Cité de l Arbre. Entreprises & Fondations & Associations & Particuliers

Unique en France et en Europe La CITE DE L ARBRE La Cité de l Arbre Association 1901,d intérêt général ; PA R T E N A R I AT Entreprises & Fondations & Associations & Particuliers Un musée consacré entièrement

Unique en France et en Europe La CITE DE L ARBRE La Cité de l Arbre Association 1901,d intérêt général ; PA R T E N A R I AT Entreprises & Fondations & Associations & Particuliers Un musée consacré entièrement

Mécénat ENTREPRISES ET

Guide du Mécénat ENTREPRISES ET ASSOCIATIONS Le mécénat est «Un soutien matériel ou financier apporté sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l exercice

Guide du Mécénat ENTREPRISES ET ASSOCIATIONS Le mécénat est «Un soutien matériel ou financier apporté sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l exercice

RESSOURCES ASSOCIATIVES

Ces formations gratuites sont dispensées par le Comité Départemental Olympique et Sportif du Rhône et le CENACLE, dans le cadre de leur mission de soutien au développement de la vie associative sportive

Ces formations gratuites sont dispensées par le Comité Départemental Olympique et Sportif du Rhône et le CENACLE, dans le cadre de leur mission de soutien au développement de la vie associative sportive

Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Devenez mécène du Musée du Louvre Foire aux questions

Devenez mécène du Musée du Louvre Foire aux questions POURQUOI LE LOUVRE A-T-IL BESOIN DE VOTRE SOUTIEN? Le musée du Louvre est une institution publique qui reçoit une subvention de la part de l Etat pour

Devenez mécène du Musée du Louvre Foire aux questions POURQUOI LE LOUVRE A-T-IL BESOIN DE VOTRE SOUTIEN? Le musée du Louvre est une institution publique qui reçoit une subvention de la part de l Etat pour

OFFRES MARKETING & COMMERCIALES - Saison 2014-2015. Visibilité - Evènements Formation Tournage - Mécénat

OFFRES MARKETING & COMMERCIALES - Saison 2014-2015 Visibilité - Evènements Formation Tournage - Mécénat Vous souhaitez Développer la notoriété de votre marque ou de votre société et votre chiffre d affaires

OFFRES MARKETING & COMMERCIALES - Saison 2014-2015 Visibilité - Evènements Formation Tournage - Mécénat Vous souhaitez Développer la notoriété de votre marque ou de votre société et votre chiffre d affaires

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

L'accueil d'artistes et de spectacles étrangers en

pôle juridique L'accueil d'artistes et de spectacles étrangers en France L'accueil d'artistes et de spectacles étrangers en France L'accueil d'artistes et de spectacles étrangers en France 08 mars 2010

pôle juridique L'accueil d'artistes et de spectacles étrangers en France L'accueil d'artistes et de spectacles étrangers en France L'accueil d'artistes et de spectacles étrangers en France 08 mars 2010

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Ce tutoriel vous explique en détail les règles de fonctionnement utilisées par B-Association pour gérer les dons.

B-ASSOCIATION Tutoriel de gestion des dons Ce tutoriel vous explique en détail les règles de fonctionnement utilisées par B-Association pour gérer les dons. B-Association Tutoriel gestion des dons Page

B-ASSOCIATION Tutoriel de gestion des dons Ce tutoriel vous explique en détail les règles de fonctionnement utilisées par B-Association pour gérer les dons. B-Association Tutoriel gestion des dons Page

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

nantes-citoyennete.com Conseil de développement Nantes métropole

nantes-citoyennete.com Conseil de développement Nantes métropole Les associations Loi 1901 Guide succinct 18 novembre 2011 Contribution de GAELA (Groupement d'analyses et d'études de Loire-Atlantique)

nantes-citoyennete.com Conseil de développement Nantes métropole Les associations Loi 1901 Guide succinct 18 novembre 2011 Contribution de GAELA (Groupement d'analyses et d'études de Loire-Atlantique)

ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité.

FONDATION MEDECINS SANS FRONTIERES DISPOSITIONS FISCALES 2015 ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité. Conjuguer générosité et logique patrimoniale L a générosité

FONDATION MEDECINS SANS FRONTIERES DISPOSITIONS FISCALES 2015 ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité. Conjuguer générosité et logique patrimoniale L a générosité

Ce guide a pour objectif de vous

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

DENIS FALLATEUF. Diplôme Supérieur du Notariat Université Panthéon Assas (Paris II) Notaire 11 rue Baudin 94200 IVRY SUR SEINE

Notaire 11 rue Baudin 94200 IVRY SUR SEINE") DENIS FALLATEUF Diplôme Supérieur du Notariat Université Panthéon Assas (Paris II) Notaire 11 rue Baudin 94200 IVRY SUR SEINE Tél : 01 49 60 69 56 Fax : 01 49 60 65 21 [email protected]

DENIS FALLATEUF Diplôme Supérieur du Notariat Université Panthéon Assas (Paris II) Notaire 11 rue Baudin 94200 IVRY SUR SEINE Tél : 01 49 60 69 56 Fax : 01 49 60 65 21 [email protected]

SPÉCIAL FISCALITÉ 2014 ISF et Impôt sur le Revenu

SPÉCIAL FISCALITÉ ISF et Impôt sur le Revenu CHOISISSEZ L IMPACT QUE VOUS DONNEZ À VOTRE ISF en vous associant à nos programmes d action humanitaire RÉDUIRE VOS IMPÔTS Vous êtes redevable de l Impôt sur

SPÉCIAL FISCALITÉ ISF et Impôt sur le Revenu CHOISISSEZ L IMPACT QUE VOUS DONNEZ À VOTRE ISF en vous associant à nos programmes d action humanitaire RÉDUIRE VOS IMPÔTS Vous êtes redevable de l Impôt sur

N 5 JANVIER 2013 LOI DE FINANCES POUR 2013 PRINCIPALES REFORMES IMPOT SUR LES SOCIETES (IS) La LF prévoit :

La LF prévoit :") La loi de finances pour 2013 (LF) a été publiée au Journal Officiel du 30 décembre 2012 après avoir été examinée par le Conseil Constitutionnel. Ce dernier a partiellement censuré la LF telle qu elle avait

La loi de finances pour 2013 (LF) a été publiée au Journal Officiel du 30 décembre 2012 après avoir été examinée par le Conseil Constitutionnel. Ce dernier a partiellement censuré la LF telle qu elle avait

(LIPP-V), 22 2000 18 2004 (D

, 22 2000 18 2004 (D") objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

COLLECTEZ VOUS EN TOUTE LEGALITE? Cadre juridique et fiscal de la collecte de fonds

VG04055 26/07/2004 COLLECTEZ VOUS EN TOUTE LEGALITE? Cadre juridique et fiscal de la collecte de fonds Union Nationale des Organismes faisant appel à la GEnérosité du Public 133 rue St Maur 75541 PARIS

VG04055 26/07/2004 COLLECTEZ VOUS EN TOUTE LEGALITE? Cadre juridique et fiscal de la collecte de fonds Union Nationale des Organismes faisant appel à la GEnérosité du Public 133 rue St Maur 75541 PARIS

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

Votre livret fiscalité et générosité 2015

FDF-Prosp ISF2015-livret fiscalite125x197_11_fdf 19/03/15 17:26 Page1 SPÉCIAL ISF ET IMPÔT SUR LE REVENU Votre livret fiscalité et générosité 2015 Informations sur les réductions fiscales à l intérieur

FDF-Prosp ISF2015-livret fiscalite125x197_11_fdf 19/03/15 17:26 Page1 SPÉCIAL ISF ET IMPÔT SUR LE REVENU Votre livret fiscalité et générosité 2015 Informations sur les réductions fiscales à l intérieur

FICHE PRATIQUE DE GESTION

janvier 2014 FICHE PRATIQUE DE GESTION En bref Les ressources provenant de la générosité du public sont spécifiques des associations et fondations et prennent la forme de dons manuels ou de donations et

janvier 2014 FICHE PRATIQUE DE GESTION En bref Les ressources provenant de la générosité du public sont spécifiques des associations et fondations et prennent la forme de dons manuels ou de donations et

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

Philanthropie, Fiscalité & OSBL

Philanthropie, Fiscalité & OSBL Accompagnez vos clients dans leur générosité Aide-mémoire 2O11 1 re édition Association et Fondation reconnues d utilité publique Les petits frères des Pauvres en chiffres

Philanthropie, Fiscalité & OSBL Accompagnez vos clients dans leur générosité Aide-mémoire 2O11 1 re édition Association et Fondation reconnues d utilité publique Les petits frères des Pauvres en chiffres

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Ce chiffre impactera naturellement les cases de la ligne 470 (même page).

.") Déclaration annuelle des revenus : déduction des intérêts d emprunt I. Dates de déclaration des revenus La date limite de dépôt de la déclaration papier est fixée au lundi 27 mai 2013 à minuit. Les usagers

Déclaration annuelle des revenus : déduction des intérêts d emprunt I. Dates de déclaration des revenus La date limite de dépôt de la déclaration papier est fixée au lundi 27 mai 2013 à minuit. Les usagers

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION RGE DE L ENTREPRISE : COMMENTAIRES DE L ADMINISTRATION FISCALE

CHAMBRE SYNDICALE DES INDUSTRIES DU BOIS DU BAS-RHIN BP 68055 3, rue Jean Monnet ECKBOLSHEIM 67038 STRASBOURG Cedex Tel: 03.88.10.28.00 - Fax:03.88.77.80.02 CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION

CHAMBRE SYNDICALE DES INDUSTRIES DU BOIS DU BAS-RHIN BP 68055 3, rue Jean Monnet ECKBOLSHEIM 67038 STRASBOURG Cedex Tel: 03.88.10.28.00 - Fax:03.88.77.80.02 CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

Actualité et devenir de l'isf et des droits de mutation à titre gratuit. Aspects internes & internationaux. Faculté de Droit Le 13 décembre 2011

Actualité et devenir de l'isf et des droits de mutation à titre gratuit Aspects internes & internationaux Faculté de Droit Le 13 décembre 2011 Céline VIESSANT Frédéric MEGE 1 Introduction Comme souligné

Actualité et devenir de l'isf et des droits de mutation à titre gratuit Aspects internes & internationaux Faculté de Droit Le 13 décembre 2011 Céline VIESSANT Frédéric MEGE 1 Introduction Comme souligné

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

LETTRE D INFORMATION FISCALE N 181

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

Sommaire Domicile fiscal et obligation de déclarer ses revenus Contenu de la déclaration de revenus Déclaration des comptes bancaires étrangers

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

Don ou commandite? Apprenez les règles et vous en serez récompensés

IMAGINE CANADA ET BÉNÉVOLES CANADA FORUM 2011 DES PARTENARIATS CANADIENS ENTRE LES ENTREPRISES ET LA COLLECTIVITÉ Montebello 9 juin 2011 Don ou commandite? Apprenez les règles et vous en serez récompensés

IMAGINE CANADA ET BÉNÉVOLES CANADA FORUM 2011 DES PARTENARIATS CANADIENS ENTRE LES ENTREPRISES ET LA COLLECTIVITÉ Montebello 9 juin 2011 Don ou commandite? Apprenez les règles et vous en serez récompensés

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

Quelles sont les différentes ressources des associations?

k Finances Quelles sont les différentes ressources des associations? Moyens financiers La loi de 1901 ne fait référence qu à quatre catégories de ressources financières : les dons manuels, les subventions,

k Finances Quelles sont les différentes ressources des associations? Moyens financiers La loi de 1901 ne fait référence qu à quatre catégories de ressources financières : les dons manuels, les subventions,

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

Références. Mécénat d'entreprise pour l'environnement et le développement durable. Guide pratique juridique et fiscal MAI 2010

COMMISSARIAT GÉNÉRAL AU DÉVELOPPEMENT DURABLE Références MAI 2010 Mécénat d'entreprise pour l'environnement et le développement durable Guide pratique juridique et fiscal Délégation au développement durable

COMMISSARIAT GÉNÉRAL AU DÉVELOPPEMENT DURABLE Références MAI 2010 Mécénat d'entreprise pour l'environnement et le développement durable Guide pratique juridique et fiscal Délégation au développement durable

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

Mécénat Culturel : la législation

Mécénat Culturel : la législation Petit guide pour les porteurs de projets, les entreprises et les particuliers Mission du mécénat Ministère de la culture et de la Communication Direction générale des

Mécénat Culturel : la législation Petit guide pour les porteurs de projets, les entreprises et les particuliers Mission du mécénat Ministère de la culture et de la Communication Direction générale des

LA DEFISCALISATION PAR L ART

LA DEFISCALISATION PAR L ART LA DEFISCALISATION PAR L ART EXCO ECAF Novembre 2009 2 L AVANTAGE FISCAL OFFERT AUX ENTREPRISES EXCO ECAF Novembre 2009 3 ACQUISITION D ŒUVRES ORIGINALES D ARTISTES VIVANTS

LA DEFISCALISATION PAR L ART LA DEFISCALISATION PAR L ART EXCO ECAF Novembre 2009 2 L AVANTAGE FISCAL OFFERT AUX ENTREPRISES EXCO ECAF Novembre 2009 3 ACQUISITION D ŒUVRES ORIGINALES D ARTISTES VIVANTS

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

NOTICE DE LA DECLARATION N 2070

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

Conférence CRA / CLENAM. La nouvelle donne fiscale pour la transmission des PME

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

BULLETIN DE SOUTIEN A LA FONDATION DES PROMOTEURS IMMOBILIERS DE FRANCE

BULLETIN DE SOUTIEN A LA FONDATION DES PROMOTEURS IMMOBILIERS DE FRANCE Je fais un don à la Fondation de France / Fondation des promoteurs immobiliers de France de : 1.500 5.000 Engagement de soutien :

BULLETIN DE SOUTIEN A LA FONDATION DES PROMOTEURS IMMOBILIERS DE FRANCE Je fais un don à la Fondation de France / Fondation des promoteurs immobiliers de France de : 1.500 5.000 Engagement de soutien :

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2011

2041 GV N 50988#09 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2011 RÉSIDENCE ALTERNÉE DES ENFANTS MINEURS (BOI 5 B-3-04) Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation

2041 GV N 50988#09 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2011 RÉSIDENCE ALTERNÉE DES ENFANTS MINEURS (BOI 5 B-3-04) Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie. Incidences de la réforme de la fiscalité successorale

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie Incidences de la réforme de la fiscalité successorale Sommaire Grandes lignes de la réforme : - Exonération des successions entre époux ou

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie Incidences de la réforme de la fiscalité successorale Sommaire Grandes lignes de la réforme : - Exonération des successions entre époux ou

Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

Le crédit d impôt innovation (CII)

") Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

DOSSIER DE DEMANDE DE SUBVENTION

PREFET DU LOIRET Ce dossier est à adresser DOSSIER DE DEMANDE DE SUBVENTION - Collectivités ou organisme public maître d'ouvrage - en 2 exemplaires signés au Cabinet du Préfet (dont 1 original) 1 exemplaire

PREFET DU LOIRET Ce dossier est à adresser DOSSIER DE DEMANDE DE SUBVENTION - Collectivités ou organisme public maître d'ouvrage - en 2 exemplaires signés au Cabinet du Préfet (dont 1 original) 1 exemplaire

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Donation de droits démembrés

Ed. Francis Lefebvre DEMEMBREMENT DE PROPRIETE SECTION 2 Donation de droits démembrés Les démembrements de propriété entre usufruitier et nu-propriétaire sont le plus souvent subis. Le décès d un conjoint

Ed. Francis Lefebvre DEMEMBREMENT DE PROPRIETE SECTION 2 Donation de droits démembrés Les démembrements de propriété entre usufruitier et nu-propriétaire sont le plus souvent subis. Le décès d un conjoint

NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014)

") NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité ("FIP") dénommé "NextStage

NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité ("FIP") dénommé "NextStage

Dépenses engagées par le dirigeant pour le compte de l'entreprise

Cadeaux d'entreprise Impôt sur les bénéfices Conditions de déduction des charges d'exploitation 4-1 Les cadeaux d'entreprise peuvent être compris dans les charges déductibles s'ils relèvent d'une gestion

Cadeaux d'entreprise Impôt sur les bénéfices Conditions de déduction des charges d'exploitation 4-1 Les cadeaux d'entreprise peuvent être compris dans les charges déductibles s'ils relèvent d'une gestion

CLUB SPORTIF UMS BASKET MONTELIMAR DOSSIER SPONSORING PARTENAIRES

CLUB SPORTIF UMS BASKET MONTELIMAR DOSSIER SPONSORING PARTENAIRES sommaire le Basket ball en France... page 3 1933-2013, 80 ans de basket à Montélimar... page 4 le projet du club... page 5 les équipes

CLUB SPORTIF UMS BASKET MONTELIMAR DOSSIER SPONSORING PARTENAIRES sommaire le Basket ball en France... page 3 1933-2013, 80 ans de basket à Montélimar... page 4 le projet du club... page 5 les équipes

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN DE FISCALITÉ. Mai 2015

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

Quel statut choisir entre l entreprise individuelle ou la SARL?

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

L éligibilité des investissements intermédiés dans le capital des PME :

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

CIRCULAIRE D INFORMATION

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : [email protected] Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : [email protected] Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

Journal Officiel du 22 août 2007 LOI n 2007-1223 en faveur du Travail, de l'emploi et du Pouvoir d'achat. Article 16

Journal Officiel du 22 août 2007 LOI n 2007-1223 en faveur du Travail, de l'emploi et du Pouvoir d'achat (rectifiée par l article 22 de la LOI n 2007-1822 du 24 décembre 2007, par les articles 38, 39,

Journal Officiel du 22 août 2007 LOI n 2007-1223 en faveur du Travail, de l'emploi et du Pouvoir d'achat (rectifiée par l article 22 de la LOI n 2007-1822 du 24 décembre 2007, par les articles 38, 39,

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION