FISCALITE DES DONS, LEGS ET DATION

|

|

|

- Damien Gaudet

- il y a 10 ans

- Total affichages :

Transcription

1 FISCALITE DES DONS, LEGS ET DATION AU PROFIT DU MUSEE DU QUAI BRANLY I. Définitions, avantages fiscaux et limites relatifs aux donations, legs et dations A. Don d argent ou d œuvres d art à un musée : article 200 du Code général des impôts 1) Définitions a. Le don manuel b. La donation passée devant notaire c. La donation sous réserve d usufruit 2) Avantages fiscaux 3) Le cas des donateurs étrangers pour les dons manuels a. Les donateurs résidents de l Union Européenne b. Les donateurs en dehors de l Union Européenne B. Legs d œuvres d art au musée du quai Branly : article du Code général des impôts 1) Définition 2) Avantage fiscal C. Dation en paiement 1) Définition 2) Avantage fiscal II. Procédures A. Procédure relative aux donations de l article 200 et aux legs de l article 795 du Code général des impôts 1) L accord du musée 2) Attestation fiscale et estimation du don B. Procédure de la dation en paiement 1) Une offre de dation 2) L offre est soumise à un agrément de l Etat 3) L acceptation du dataire ANNEXE : Formulaire Cerfa n 11580*02 1

Définition 2) Avantage fiscal C.")

2 INTRODUCTION La présente note a pour but d expliquer les différents modes de libéralités qu un particulier peut consentir au profit du musée du quai Branly et les avantages fiscaux qui en résultent pour lui, ainsi que les procédures à respecter. L objectif est d encourager les libéralités au bénéfice du musée. I - DEFINITIONS, AVANTAGES FISCAUX ET LIMITES RELATIFS AUX DONATIONS, LEGS ET DATIONS A - DON D ARGENT OU D ŒUVRES D ART AU MUSEE DU QUAI BRANLY : ARTICLE 200 DU CODE GENERAL DES IMPOTS 1) Définitions Est considéré comme don : toute somme d argent ou œuvre d art donné par une personne, de son vivant, au musée du quai Branly. Ce don peut prendre la forme d un don manuel ou d une donation passée devant notaire. a) Le don manuel : c est la remise directe de la main à la main d objets ou d argent. Il ne nécessite ni formalités particulières, ni de recourir à un notaire. Toutefois, il est possible d établir un écrit appelé «pacte adjoint» constatant la remise du bien et pouvant comporter des conditions. Le pacte adjoint peut être utilisé pour imposer des charges au donataire ou assortir la donation d une réserve d usufruit. b) La donation réalisée devant notaire : l acte notarié peut comporter des conditions imposées par le donateur, comme par exemple assortir la donation d une réserve d usufruit ou imposer un lieu d exposition c) La donation sous réserve d usufruit : le donateur consent la donation tout en réservant à son profit ou au profit d un autre (conjoint, enfant ou tierce personne) l usufruit du bien, c est à dire qu il en conserve la jouissance. L usufruit est temporaire, il s éteint au terme convenu ou au décès de l usufruitier. A la fin de l usufruit le donataire devient pleinement propriétaire. Ainsi, par exemple, le donateur peut décider qu il conserve la jouissance du bien jusqu à sa mort et il peut aussi stipuler que la réserve de jouissance bénéficiera après sa mort à son conjoint, tout en assurant le musée de la transmission à terme de l œuvre. 2

3 2) Avantages fiscaux a) Le don manuel Toute somme ou œuvre donnée au musée du quai Branly est déductible du montant de l impôt sur le revenu dû l année suivante, à hauteur de 66 % de la valeur du don, dans la limite de 20 % du revenu imposable. Si le don excède 20 % du revenu imposable, l excédent du don est déductible sur les cinq années suivantes. Exemple : don sans excédent - Don d une somme d argent de Revenu imposable de % du revenu imposable : = % de = 660 à déduire du montant de l impôt à payer - le donateur n a pas d excédent à reporter sur les années suivantes puisque les 660 de réductions sont < à 8000 représentant les 20 % du revenu imposable Exemple : don avec excédent - Don d une œuvre dont la valeur est estimée à euros - Revenu imposable de euros - 20% du revenu imposable : = % de = à déduire du montant de l impôt à payer - le donateur a un excèdent de ( ) - l avantage fiscal est donc calculé sur le maximum de 20 % du revenu imposable soit : 66% de = L excèdent de sera déductible les 5 années suivantes selon le revenu imposable du donateur. En vertu de l article 1131 du code général des impôts les dons manuels d œuvre au profit de l Etat sont exonérés des droits de mutation. b) La donation réalisée devant notaire et donation sous réserve d usufruit Tout comme pour les dons manuels d œuvre au profit de l Etat, les donations sont exonérées des droits de mutation mais ne peuvent bénéficier de la déduction fiscale si la donation est assortie de conditions. 3) Le cas des donateurs étrangers pour les dons manuels Il faut différencier les donateurs résidents de l Union Européenne et ceux résidant hors de l Union Européenne a) Les donateurs résidents de l Union Européenne Depuis un arrêt de la cour de justice des communautés européennes (CJCE) du 27 janvier 2009, le donateur particulier ou mécène, dès lors qu'il est résident de l'un des 27 états membres de l'union européenne, peut profiter des avantages fiscaux 3

4 de son propre pays de résidence fiscale, même si l'organisme bénéficiaire n'y exerce pas d'activité. S'il veut bénéficier de la législation de son pays, le donateur et par ailleurs contribuable, devra prouver que l organisme qui reçoit le don poursuit des objectifs d'intérêt général conformes à la législation de son propre pays de résidence fiscale. Ce dernier reste libre d'accepter ou de refuser les preuves apportées, s'il les juge insuffisantes par exemple. Chaque pays apprécie selon ses propres critères de déductibilité. Ainsi, il est intéressant d inciter les donateurs européens à se rapprocher de leur administration fiscale pour vérifier s ils peuvent bénéficier des avantages fiscaux de leur pays en cas de don d argent ou d œuvre au musée. b) Les donateurs résidant en dehors de l Union Européenne Pour bénéficier des avantages fiscaux de leurs pays d origine, les donateurs sont invités à se référer aux conventions fiscales bilatérales avec la France. A titre d exemple, voici quelques cas de conventions bilatérales entre la France et des pays avec lesquels le musée a l habitude de traiter. Il est de toute façon préférable pour les donateurs étrangers de toujours se renseigner auprès de l administration de leur pays afin de savoir s ils peuvent bénéficier d un avantage fiscal et sous quelles conditions. Ainsi, ont été retenus à titre d exemple : Convention fiscale entre les Etats-Unis et le France du 24/11/1978, article 10 relatif aux exonérations et déductions pour les dons et legs à des organismes à buts désintéressés : Concernant les Etats-Unis, la convention s applique à l impôt fédéral sur les donations et les successions. Cette convention instaure un principe de réciprocité. Ainsi, une libéralité au profit d'une entité juridique créée ou organisée en France est exonérée d'impôt ou totalement déductible de la valeur brute imposable aux Etats-Unis, à la condition que l'exonération ou la déduction de la libéralité soit admise, si cette entité juridique avait été créée ou organisée aux Etats-Unis. Les entités juridiques concernées sont celles organisées et qui fonctionnent exclusivement à des fins scientifiques, éducatives, littéraires, religieuses ou charitables. Et à condition qu elles reçoivent une part importante de leurs ressources, de contributions du public ou de fonds publics. En France, le musée du quai Branly est considéré comme une entité à buts artistique, scientifique et éducatif, et une part importante de ses ressources provient de fonds publics. 4

5 Le donateur américain doit donc se renseigner auprès de son administration afin de savoir si, aux Etats-Unis, les musées entrent dans la catégorie des entités juridiques telles qu elles sont définies par cette convention. Et si les libéralités au profit d un musée créé ou organisé aux Etats-Unis offrent droit à déduction. Si c est le cas, il semblerait que le donateur américain puisse bénéficier d avantages fiscaux en contre partie des libéralités faites au musée du quai Branly. Convention fiscale entre l Australie et la France du 13/04/1976, Convention fiscale entre la Nouvelle Zélande et la France du 30/11/1979, Convention fiscale entre les Emirats Arabes Unis et la France du19/07/1989: il n existe pas de dispositions spécifiques relatives aux avantages fiscaux pour les dons et legs. B - LEGS D ŒUVRES D ART AU MUSEE DU QUAI BRANLY : ARTICLE DU CODE GENERAL DES IMPOTS : 1) Définition Le legs est une disposition testamentaire prise par un particulier souhaitant à son décès donner une œuvre d art au musée du quai Branly. Le montant des œuvres léguées au musée ne doit pas dépasser le montant de la quotité disponible (partie de son patrimoine dont une personne peut librement disposer). Le musée peut refuser totalement ou partiellement l offre de legs, sauf clause contraire dans le testament imposant que la collection ne soit pas dispersée. Dans ce cas le musée pourra soit accepter la collection dans son ensemble ou la refuser dans son intégralité. 2) Avantage fiscal En vertu de l article 1131 du Code général des impôts, toute somme ou œuvre léguée au musée du quai Branly est exonérée de droits de mutation, c est à dire que les héritiers ne paient aucun droit de succession sur les biens légués au musée. C - DATION EN PAIEMENT 1) Définition (article 1716 bis et 1723 ter -OOA du Code général des impôts) La dation permet au débiteur d une dette fiscale de substituer au paiement en argent la remise d une œuvre d art. Les biens susceptibles de faire l objet d une dation en paiement sont les : - œuvres d art, - livres, - objets de collections ou documents de haute valeur artistique. 5

6 2) Avantage fiscal : La dation permet de régler en totalité ou en partie : - l impôt sur la fortune, - les droits de succession, - les droits de mutations à titre gratuit entre vifs (donation), - le droit de partage. En ce qui concerne les droits de succession, les œuvres d art remises peuvent faire partie de l héritage sur lequel sont calculés les droits, mais rien n exclut que l objet de la dation soit étranger à l objet de la succession qui fait naître la dette fiscale. II PROCEDURES A- PROCEDURE RELATIVE AUX DONS DE L ARTICLE 200 ET AUX LEGS DE L ARTICLE 795 DU CODE GENERAL DES IMPOTS 1) L accord du musée a) Les dons et legs autres que ceux consistant en œuvres destinées à entrer dans les collections nationales : Ces dons et legs font l objet d une délibération du conseil d administration du musée, en vertu de l article 8 du décret relatif au statut du musée du quai Branly. b) Les dons et legs d œuvres d art destinées à entrer dans les collections nationales: Ces dons et legs d œuvres d art au musée du quai Branly font l objet d un accord préalable de celui-ci, qui en évalue l intérêt pour les collections (article 1 décret n relatif au conseil artistique des musées de France et article 18 décret n relatif au statut du musée du quai Branly) : - Pour les biens dont la valeur est inférieure aux seuils définis par un arrêté du ministre chargé de la culture et de la communication du 23/01/2004, l'acquisition est décidée par le président du musée après avis de la commission des acquisitions du musée du quai Branly. En cas d'avis défavorable de la commission du musée du quai Branly, le président, s'il maintient sa volonté d'acquérir, saisit pour avis le conseil artistique des musées nationaux. - Pour les biens dont la valeur est égale ou supérieure aux dits seuils, l'acquisition est décidée après avis de la commission d'acquisition du musée du quai Branly puis avis du conseil artistique des musées nationaux. - En cas d'avis défavorable du conseil artistique des musées nationaux et lorsque le président maintient sa volonté d'acquérir, le ministre chargé de la culture et de la communication se prononce. 6

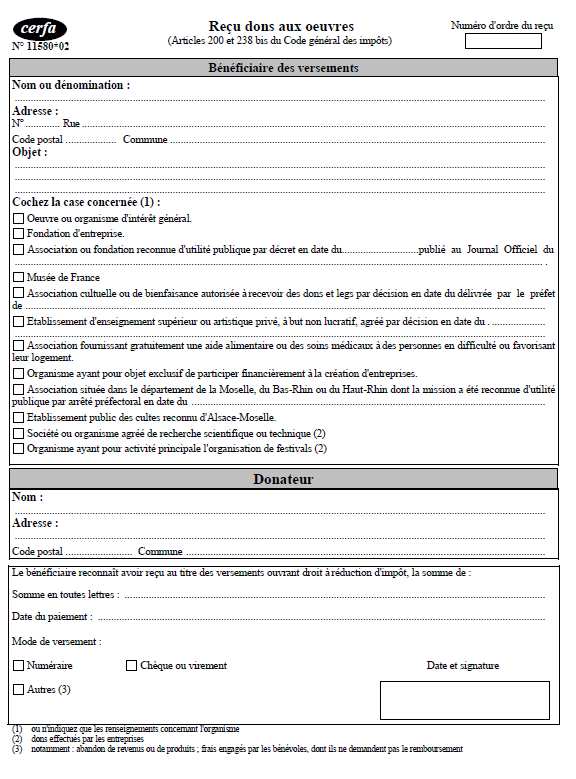

7 2) Attestation fiscale et estimation du don Afin de bénéficier de l avantage fiscal prévu à l article 200 du Code général des impôts, le donateur doit joindre à la déclaration de revenus des pièces justificatives attestant le montant total, la date du versement ou de la remise du bien et l identité du bénéficiaire. Les contribuables souscrivant leur déclaration de revenus par Internet sont dispensés de l'obligation de joindre à celle-ci les justificatifs des versements de dons. Toutefois, le contribuable doit être en mesure de transmettre ces justificatifs à tout moment à l administration fiscale. La forme de la preuve doit répondre au modèle fixé par l arrêté du 1/12/2003 (JO n 283, du 7/12/2003, p20907), sinon la réduction est refusée (art Code général des impôts). Ainsi, la preuve du don doit se faire à l aide du reçu cerfa n 11580*02 (annexe 1) ou tout document jugé par l administration fiscale comme équivalent. Ce document doit être établi et délivré par l organisme bénéficiaire. Concernant la valeur des œuvres données, la loi ne précise pas la façon dont elles doivent être évaluées. Le musée doit être très attentif à l évaluation de la valeur des biens dans la mesure où le musée pourrait être sanctionné d une amende par l administration fiscale si le montant porté sur le reçu fiscal est surévalué : (25 % des sommes indûment mentionnées sur ce document). Il est donc important que les œuvres fassent l objet d une estimation plancher ou basse. En principe l évaluation proposée lors de la commission des acquisitions sera celle retenue pour la délivrance des attestations de dons aux particuliers. Si le donateur n est pas d accord avec l évaluation du musée, il est proposé d avoir recours à un expert extérieur qui sera à la charge du donateur. En tout état de cause, il est préférable que le musée et le donateur soit d accord sur le montant de la donation avant la présentation à la commission des acquisitions. B - PROCEDURE DE LA DATION EN PAIEMENT (ARTICLE 384 A ANNEXE 2 DU CODE GENERAL DES IMPOTS) 1-Une offre de dation à l Etat - L offre doit indiquer la nature et la valeur des biens. - Elle doit être déposée au service des impôts. - Cette offre ne peut être assortie d aucune réserve ni condition. - L offre a pour effet de reporter le paiement de l impôt jusqu à une décision de l administration. 2- L offre est soumise à un agrément de l Etat - L offre est transmise à la commission interministérielle d agrément pour la conservation du patrimoine artistique nationale (appelée «commission des dations»), - Cette commission recueille l avis de la commission d acquisition du musée du quai Branly, 7

8 - Puis, la commission des dations émet un avis sur l intérêt artistique et historique du bien et sur sa valeur. - Au vu de l avis de la commission des dations, le ministre de l économie et des finances se prononce sur l octroi ou le refus de l agrément. Il dispose d un pouvoir discrétionnaire, il n est donc pas obligé de suivre la décision de la commission. 3- L acceptation du dataire - La décision est notifiée au contribuable, qui dispose du délai fixé dans la décision pour accepter. - En l absence de décision de l administration dans le délai d un an à compter de la date du récépissé de l offre, celle-ci est considérée comme refusée. - En cas de refus d'agrément l impôt, à l'exclusion de toute pénalité de retard, devient exigible. ANNEXE 1 Formulaire cerfa n 11580*02 8

9 9

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon Texte : Philippe Dubeau (Notaire honoraire) Mise en page : CRPF Limousin Mise à jour : janvier 2013 Historique Au départ,

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon Texte : Philippe Dubeau (Notaire honoraire) Mise en page : CRPF Limousin Mise à jour : janvier 2013 Historique Au départ,

Comment aider vos donateurs à optimiser leur don sur le plan fiscal. Nathalie Sauvanet BNP Paribas Wealth Management

Comment aider vos donateurs à optimiser leur don sur le plan fiscal Nathalie Sauvanet BNP Paribas Wealth Management Qu est ce que la Philanthropie? Sens général La philanthropie est tout acte de générosité

Comment aider vos donateurs à optimiser leur don sur le plan fiscal Nathalie Sauvanet BNP Paribas Wealth Management Qu est ce que la Philanthropie? Sens général La philanthropie est tout acte de générosité

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

FAIRE UN DON OU UN LEGS en faveur de l ASBL Crédal

FAIRE UN DON OU UN LEGS en faveur de l ASBL Crédal Faire un don Que vous soyez une personne physique ou une société, faire don d une somme d argent à l ASBL Crédal vous permet de déduire cette somme de

FAIRE UN DON OU UN LEGS en faveur de l ASBL Crédal Faire un don Que vous soyez une personne physique ou une société, faire don d une somme d argent à l ASBL Crédal vous permet de déduire cette somme de

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

Réduire son impôt de solidarité sur la fortune en faisant un don

Cette plaquette a été mise à jour par le Centre Français des Fonds et Fondations et par France générosités en mars 2012. Ont participé à la rédaction de la plaquette initiale publiée en mai 2008 : Isabelle

Cette plaquette a été mise à jour par le Centre Français des Fonds et Fondations et par France générosités en mars 2012. Ont participé à la rédaction de la plaquette initiale publiée en mai 2008 : Isabelle

Personnes et familles. transmettre. la donation. www.notaires.paris-idf.fr

Personnes et familles transmettre www.notaires.paris-idf.fr Transmettre «Donner c est donner». La donation est un acte important car le donateur transmet immédiatement et définitivement la propriété des

Personnes et familles transmettre www.notaires.paris-idf.fr Transmettre «Donner c est donner». La donation est un acte important car le donateur transmet immédiatement et définitivement la propriété des

Donations, successions. Droits de mutation à titre gratuit

Donations, successions Droits de mutation à titre gratuit Août 2012 Henry Royal 1 Tél : 01 47 68 96 92 [email protected] www.royalformation.com Territorialité I. - Exonérations des droits de mutation

Donations, successions Droits de mutation à titre gratuit Août 2012 Henry Royal 1 Tél : 01 47 68 96 92 [email protected] www.royalformation.com Territorialité I. - Exonérations des droits de mutation

Devenez mécène du Musée du Louvre Foire aux questions

Devenez mécène du Musée du Louvre Foire aux questions POURQUOI LE LOUVRE A-T-IL BESOIN DE VOTRE SOUTIEN? Le musée du Louvre est une institution publique qui reçoit une subvention de la part de l Etat pour

Devenez mécène du Musée du Louvre Foire aux questions POURQUOI LE LOUVRE A-T-IL BESOIN DE VOTRE SOUTIEN? Le musée du Louvre est une institution publique qui reçoit une subvention de la part de l Etat pour

Réduire son impôt de solidarité sur la fortune en faisant un don

Réduire son impôt de solidarité sur la fortune en faisant un don Rappel des principes en matière d ISF et des réductions d impôts envisageables Rappels sur l ISF La loi n 2007-1223 du 21 août 2007 en faveur

Réduire son impôt de solidarité sur la fortune en faisant un don Rappel des principes en matière d ISF et des réductions d impôts envisageables Rappels sur l ISF La loi n 2007-1223 du 21 août 2007 en faveur

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

Plus-values immobilières des particuliers

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie. Incidences de la réforme de la fiscalité successorale

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie Incidences de la réforme de la fiscalité successorale Sommaire Grandes lignes de la réforme : - Exonération des successions entre époux ou

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie Incidences de la réforme de la fiscalité successorale Sommaire Grandes lignes de la réforme : - Exonération des successions entre époux ou

LA DONATION ENTRE VIFS

Avec la collaboration des Instituts du C.S.N LA DONATION ENTRE VIFS La donation entre vifs est l acte par lequel le donateur se dépouille actuellement et irrévocablement d un bien ou d un droit au profit

Avec la collaboration des Instituts du C.S.N LA DONATION ENTRE VIFS La donation entre vifs est l acte par lequel le donateur se dépouille actuellement et irrévocablement d un bien ou d un droit au profit

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

Payez moins d impôts en étant généreux

Payez moins d impôts en étant généreux Plus de 5 millions de foyers en France déclarent chaque année au moins un don à une œuvre ou à un organisme d intérêt général. ( Unicef) Par Gérard Blandin Publié

Payez moins d impôts en étant généreux Plus de 5 millions de foyers en France déclarent chaque année au moins un don à une œuvre ou à un organisme d intérêt général. ( Unicef) Par Gérard Blandin Publié

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE Code de l action sociale et des familles Articles L 132-8 et suivant Articles L 132-9 R 132-13 à R 132-16 Article L 344-5 Article L 351-1 Code

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE Code de l action sociale et des familles Articles L 132-8 et suivant Articles L 132-9 R 132-13 à R 132-16 Article L 344-5 Article L 351-1 Code

Donation de droits démembrés

Ed. Francis Lefebvre DEMEMBREMENT DE PROPRIETE SECTION 2 Donation de droits démembrés Les démembrements de propriété entre usufruitier et nu-propriétaire sont le plus souvent subis. Le décès d un conjoint

Ed. Francis Lefebvre DEMEMBREMENT DE PROPRIETE SECTION 2 Donation de droits démembrés Les démembrements de propriété entre usufruitier et nu-propriétaire sont le plus souvent subis. Le décès d un conjoint

Les droits de succession et les droits de donation lorsqu il y a un élément d extranéité

Les droits de succession et les droits de donation lorsqu il y a un élément d extranéité par Emmanuel de Wilde d Estmael Avocat au barreau de Bruxelles Collaborateur scientifique au Centre de droit privé

Les droits de succession et les droits de donation lorsqu il y a un élément d extranéité par Emmanuel de Wilde d Estmael Avocat au barreau de Bruxelles Collaborateur scientifique au Centre de droit privé

LES CLAUSES PARTICULIERES DE DONATION

MAJ 23/04/12 Avec la collaboration du Cridon Nord-Est LES CLAUSES PARTICULIERES DE DONATION Une donation peut imposer au donataire une ou plusieurs obligations (charge), ou prévoir une résolution de l

MAJ 23/04/12 Avec la collaboration du Cridon Nord-Est LES CLAUSES PARTICULIERES DE DONATION Une donation peut imposer au donataire une ou plusieurs obligations (charge), ou prévoir une résolution de l

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011)

") REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

Actualité et devenir de l'isf et des droits de mutation à titre gratuit. Aspects internes & internationaux. Faculté de Droit Le 13 décembre 2011

Actualité et devenir de l'isf et des droits de mutation à titre gratuit Aspects internes & internationaux Faculté de Droit Le 13 décembre 2011 Céline VIESSANT Frédéric MEGE 1 Introduction Comme souligné

Actualité et devenir de l'isf et des droits de mutation à titre gratuit Aspects internes & internationaux Faculté de Droit Le 13 décembre 2011 Céline VIESSANT Frédéric MEGE 1 Introduction Comme souligné

Et si l impôt était le meilleur ami du fundraiser?

Et si l impôt était le meilleur ami du fundraiser? Daniel Bruneau, directeur de la recherche de fonds et la communication, petits frères des Pauvres Frédéric Théret, directeur du développement, Fondation

Et si l impôt était le meilleur ami du fundraiser? Daniel Bruneau, directeur de la recherche de fonds et la communication, petits frères des Pauvres Frédéric Théret, directeur du développement, Fondation

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

LA FISCALITE DES SUCCESSIONS

LA FISCALITE DES SUCCESSIONS La succession est assujettie à une fiscalité et peut générer des droits de succession. Les droits de succession sont calculés sur l actif net recueilli par chaque héritier

LA FISCALITE DES SUCCESSIONS La succession est assujettie à une fiscalité et peut générer des droits de succession. Les droits de succession sont calculés sur l actif net recueilli par chaque héritier

Le présent avis fait suite à certaines questions pratiques qui ont été posées pour pareils emprunts conclus en 2014.

Explications concernant les conditions auxquelles les emprunts conclus en 2014 doivent satisfaire pour pouvoir entrer en considération pour la réduction d impôt régionale pour l habitation unique (bonus-logement)

Explications concernant les conditions auxquelles les emprunts conclus en 2014 doivent satisfaire pour pouvoir entrer en considération pour la réduction d impôt régionale pour l habitation unique (bonus-logement)

Organismes de bienfaisance et assurance vie

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

LE DON PLANIFIÉ par l assurance vie BIENVENUE POUR LE BÉNÉFICE DES MISSIONS CHARITABLES EN PARTENARIAT AVEC :

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR Outil d'optimisation fiscale très performant par rapport à la détention directe d'un patrimoine, la société civile permet de choisir

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR Outil d'optimisation fiscale très performant par rapport à la détention directe d'un patrimoine, la société civile permet de choisir

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Succession L un de vos proches est décédé

Succession L un de vos proches est décédé Qui hérite? Dans quelle proportion? Quel en est le coût? Votre notaire est là pour vous aider et vous assister dans les opérations successorales que vous aurez

Succession L un de vos proches est décédé Qui hérite? Dans quelle proportion? Quel en est le coût? Votre notaire est là pour vous aider et vous assister dans les opérations successorales que vous aurez

BROCHURE LEGS / DONATION / ASSURANCE-VIE NOUS AVONS TOUS UNE RAISON POUR FAIRE

BROCHURE LEGS / DONATION / ASSURANCE-VIE NOUS AVONS TOUS UNE RAISON POUR FAIRE Envie de faire quelque chose d utile, de soutenir une cause qui nous concerne tous, de manifester sa reconnaissance... Derrière

BROCHURE LEGS / DONATION / ASSURANCE-VIE NOUS AVONS TOUS UNE RAISON POUR FAIRE Envie de faire quelque chose d utile, de soutenir une cause qui nous concerne tous, de manifester sa reconnaissance... Derrière

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

SPÉCIAL FISCALITÉ 2014 ISF et Impôt sur le Revenu

SPÉCIAL FISCALITÉ ISF et Impôt sur le Revenu CHOISISSEZ L IMPACT QUE VOUS DONNEZ À VOTRE ISF en vous associant à nos programmes d action humanitaire RÉDUIRE VOS IMPÔTS Vous êtes redevable de l Impôt sur

SPÉCIAL FISCALITÉ ISF et Impôt sur le Revenu CHOISISSEZ L IMPACT QUE VOUS DONNEZ À VOTRE ISF en vous associant à nos programmes d action humanitaire RÉDUIRE VOS IMPÔTS Vous êtes redevable de l Impôt sur

Personnes et familles. Vie à deux. www.notaires.paris-idf.fr

Personnes et familles LE DIVORCE Vie à deux LA PRESTATION COMPENSATOIRE www.notaires.paris-idf.fr Vie à deux LE DIVORCE - LA PRESTATION COMPENSATOIRE Au fil du temps, le divorce a été simplifié et pacifié.

Personnes et familles LE DIVORCE Vie à deux LA PRESTATION COMPENSATOIRE www.notaires.paris-idf.fr Vie à deux LE DIVORCE - LA PRESTATION COMPENSATOIRE Au fil du temps, le divorce a été simplifié et pacifié.

Lundi 8 octobre 2007. Nancy. Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008?

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

KIT ÉCOLES. La Fondation Saint Matthieu finance l avenir de l école catholique. www.fondation-st-matthieu.org

La Fondation Saint Matthieu finance l avenir de l école catholique KIT ÉCOLES www.fondation-st-matthieu.org fondation reconnue d utilité publique 76 rue des Saints-Pères - 75007 Paris 01 45 49 61 23 [email protected]

La Fondation Saint Matthieu finance l avenir de l école catholique KIT ÉCOLES www.fondation-st-matthieu.org fondation reconnue d utilité publique 76 rue des Saints-Pères - 75007 Paris 01 45 49 61 23 [email protected]

Régime fiscal du mécénat et du parrainage

CAMINO AVOCAT Régime fiscal du mécénat et du parrainage Me Cécile Chassefeire MAI 2011 FICHES DE SYNTHESE FICHE 1 / LES NOTIONS FICHE 2 / LES ORGANISMES ELIGIBLES AU MECENAT FICHE 3 / L AVANTAGE FISCAL

CAMINO AVOCAT Régime fiscal du mécénat et du parrainage Me Cécile Chassefeire MAI 2011 FICHES DE SYNTHESE FICHE 1 / LES NOTIONS FICHE 2 / LES ORGANISMES ELIGIBLES AU MECENAT FICHE 3 / L AVANTAGE FISCAL

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

QUAND FISCALITE RIME AVEC CREATIVITE

QUAND FISCALITE RIME AVEC CREATIVITE Kristiaan TOKKA - Xavier DELATTRE Fondation Apprentis-Auteuil Ces slides ont servi de support à la session ci-dessus. Ils ne peuvent donc pas être pleinement utiles

QUAND FISCALITE RIME AVEC CREATIVITE Kristiaan TOKKA - Xavier DELATTRE Fondation Apprentis-Auteuil Ces slides ont servi de support à la session ci-dessus. Ils ne peuvent donc pas être pleinement utiles

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte

Exposé sur les successions du 26 février 2015 Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte «Les formalités bancaires formalités diverses et déclaration fiscale de succession»

Exposé sur les successions du 26 février 2015 Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte «Les formalités bancaires formalités diverses et déclaration fiscale de succession»

Droits de succession et de mutation par décès

Droits de succession et de mutation par décès Table des matières Droits de succession et de mutation par décès Section préliminaire...................................... 227 1. La notion d habitant du

Droits de succession et de mutation par décès Table des matières Droits de succession et de mutation par décès Section préliminaire...................................... 227 1. La notion d habitant du

Aide mémoire. ISF exonération des titres reçus en contrepartie d une souscription au capital de PME (CGI art. 885 I ter-i.1)

") Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Etablir la dévolution successorale

Le recours à un notaire n est pas obligatoire mais il est souvent recommandé. Le recours devient obligatoire dans le cas d une donation, du partage d'une succession dont dépendent des immeubles, de l existence

Le recours à un notaire n est pas obligatoire mais il est souvent recommandé. Le recours devient obligatoire dans le cas d une donation, du partage d'une succession dont dépendent des immeubles, de l existence

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu - Bordeaux

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu - Bordeaux

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger.

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

Donner, léguer... pour la vie et les projets de l Église Réformée à Lyon. Parlons-en!

Donner, léguer... pour la vie et les projets de l Église Réformée à Lyon Parlons-en! 2 Les dons dons classiques dons «ISF» L unique ressource financière de l Église, c est le don. Dans un monde qui a tendance

Donner, léguer... pour la vie et les projets de l Église Réformée à Lyon Parlons-en! 2 Les dons dons classiques dons «ISF» L unique ressource financière de l Église, c est le don. Dans un monde qui a tendance

Diversifier son patrimoine tout en réduisant ses impôts

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

DONS D'ASSURANCE VIE

DONS D'ASSURANCE VIE Il est intéressant de donner par le biais d une assurance vie car ainsi, pour un coût modeste, on peut faire un don ultérieur substantiel. Plusieurs options sont envisageables : 1

DONS D'ASSURANCE VIE Il est intéressant de donner par le biais d une assurance vie car ainsi, pour un coût modeste, on peut faire un don ultérieur substantiel. Plusieurs options sont envisageables : 1

LA SOCIETE CIVILE IMMOBILIERE FICHE TECHNIQUE

LA SOCIETE CIVILE IMMOBILIERE FICHE TECHNIQUE Introduction : REGIME GENERAL DES SOCIETES CIVILES 1. Constitution 2. Fonctionnement 3. Statut juridique des associés LA SOCIETE CIVILE IMMOBILIERE I. Pourquoi

LA SOCIETE CIVILE IMMOBILIERE FICHE TECHNIQUE Introduction : REGIME GENERAL DES SOCIETES CIVILES 1. Constitution 2. Fonctionnement 3. Statut juridique des associés LA SOCIETE CIVILE IMMOBILIERE I. Pourquoi

NOTE JURIDIQUE - INDEMNISATION

Conseil Technique National Service juridique Droit des personnes et des familles NOTE JURIDIQUE - INDEMNISATION - OBJET : Le devenir des indemnités Base juridique Articles 885 K et 81-9 bis du Code Général

Conseil Technique National Service juridique Droit des personnes et des familles NOTE JURIDIQUE - INDEMNISATION - OBJET : Le devenir des indemnités Base juridique Articles 885 K et 81-9 bis du Code Général

Votre livret fiscalité et générosité 2015

FDF-Prosp ISF2015-livret fiscalite125x197_11_fdf 19/03/15 17:26 Page1 SPÉCIAL ISF ET IMPÔT SUR LE REVENU Votre livret fiscalité et générosité 2015 Informations sur les réductions fiscales à l intérieur

FDF-Prosp ISF2015-livret fiscalite125x197_11_fdf 19/03/15 17:26 Page1 SPÉCIAL ISF ET IMPÔT SUR LE REVENU Votre livret fiscalité et générosité 2015 Informations sur les réductions fiscales à l intérieur

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon Texte : Philippe Dubeau (Notaire honoraire) Mise en page : CRPF Limousin Mise à jour : août 2014 Historique Au départ, seules

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon Texte : Philippe Dubeau (Notaire honoraire) Mise en page : CRPF Limousin Mise à jour : août 2014 Historique Au départ, seules

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

La Succession et la donation

La Succession et la donation Le droit des successions Lors d un décès dans une famille, la question de la succession semble tout d abord secondaire mais peut être la source de problèmes administratifs,

La Succession et la donation Le droit des successions Lors d un décès dans une famille, la question de la succession semble tout d abord secondaire mais peut être la source de problèmes administratifs,

Les cohabitants et l immobilier

Les cohabitants et l immobilier 3Des cohabitants non mariés achetant ensemble un terrain à bâtir ou une habitation acquièrent ce bien en copropriété. Cela veut dire que le terrain ou l habitation appartient

Les cohabitants et l immobilier 3Des cohabitants non mariés achetant ensemble un terrain à bâtir ou une habitation acquièrent ce bien en copropriété. Cela veut dire que le terrain ou l habitation appartient

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

tarifs en Région wallonne

votre courtier d assurances ou Agent bancaire AXA En Belgique, le Groupe AXA vous propose un large éventail de produits bancaires et d assurances qui offrent à votre situation personnelle une solution

votre courtier d assurances ou Agent bancaire AXA En Belgique, le Groupe AXA vous propose un large éventail de produits bancaires et d assurances qui offrent à votre situation personnelle une solution

ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité.

FONDATION MEDECINS SANS FRONTIERES DISPOSITIONS FISCALES 2015 ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité. Conjuguer générosité et logique patrimoniale L a générosité

FONDATION MEDECINS SANS FRONTIERES DISPOSITIONS FISCALES 2015 ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité. Conjuguer générosité et logique patrimoniale L a générosité

Associations Dossiers pratiques

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

- 37 - TABLEAU COMPARATIF. Texte de la proposition de loi. Proposition de loi relative aux contrats d'assurance sur la vie.

- 37 - TABLEAU COMPARATIF Proposition de loi relative aux contrats d'assurance sur la vie Proposition de loi relative aux contrats d'assurance sur la vie Article 1 er Article 1 er Code des assurances I.

- 37 - TABLEAU COMPARATIF Proposition de loi relative aux contrats d'assurance sur la vie Proposition de loi relative aux contrats d'assurance sur la vie Article 1 er Article 1 er Code des assurances I.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

Comment accompagner vos clients dans un projet philanthropique?

Conseillers en gestion de patrimoine Comment accompagner vos clients dans un projet philanthropique? sommaire Pourquoi recommander la Fondation de France à vos clients? Pour son expertise Pour son offre

Conseillers en gestion de patrimoine Comment accompagner vos clients dans un projet philanthropique? sommaire Pourquoi recommander la Fondation de France à vos clients? Pour son expertise Pour son offre

la donation La donation, oui... mais dans quelles circonstances?

la donation La donation, oui... mais dans quelles circonstances? Dans cette brochure La donation Quels sont mes avantages? 2 Quels sont mes risques? 3 Le rapport Revenir sur le passé? 4 C est au donateur

la donation La donation, oui... mais dans quelles circonstances? Dans cette brochure La donation Quels sont mes avantages? 2 Quels sont mes risques? 3 Le rapport Revenir sur le passé? 4 C est au donateur

Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent.

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

«Succession, comment ça marche?»

«Succession, comment ça marche?» JARVILLE Jeudi 19 mars 2015 Serge CONSTANT Notaire à NANCY Président de la Chambre des Notaires PLAN I. Comment est composée la succession? Cela dépend de la situation

«Succession, comment ça marche?» JARVILLE Jeudi 19 mars 2015 Serge CONSTANT Notaire à NANCY Président de la Chambre des Notaires PLAN I. Comment est composée la succession? Cela dépend de la situation

l assurance vie, les entreprises privées et les dividendes en capital

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

ACTUALITÉ PATRIMONIALE ET JURIDIQUE

ACTUALITÉ PATRIMONIALE ET JURIDIQUE N 3 - Décembre 2014 1 Actualité Patrimoniale est une publication de Quilvest Banque Privée Société Anonyme à Directoire et Conseil de Surveillance au capital de 18 500

ACTUALITÉ PATRIMONIALE ET JURIDIQUE N 3 - Décembre 2014 1 Actualité Patrimoniale est une publication de Quilvest Banque Privée Société Anonyme à Directoire et Conseil de Surveillance au capital de 18 500

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Mise à jour : 4 avril 2013

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

DECLARATION POUR L'IMPÔT SUR LES SUCCESSIONS

DECLARATION POUR L'IMPÔT SUR LES SUCCESSIONS DÉPARTEMENT DE LA JUSTICE, DE LA SECURITÉ ET DES FINANCES SERVICE DES CONTRIBUTIONS N/REF. : La Chaux-de-Fonds, le Déclaration à renvoyer, dûment remplie et

DECLARATION POUR L'IMPÔT SUR LES SUCCESSIONS DÉPARTEMENT DE LA JUSTICE, DE LA SECURITÉ ET DES FINANCES SERVICE DES CONTRIBUTIONS N/REF. : La Chaux-de-Fonds, le Déclaration à renvoyer, dûment remplie et

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

CONSEILS -EN- PATRIMOINE. Étude ISF. A l attention de Monsieur et Madame XXXXXXXX

CONSEILS -EN- PATRIMOINE Étude ISF A l attention de Monsieur et Madame XXXXXXXX 10 Préambule Ermont, le XXXXXX Évaluer, déclarer son Impôt de Solidarité sur la Fortune dans de bonnes conditions demeurent

CONSEILS -EN- PATRIMOINE Étude ISF A l attention de Monsieur et Madame XXXXXXXX 10 Préambule Ermont, le XXXXXX Évaluer, déclarer son Impôt de Solidarité sur la Fortune dans de bonnes conditions demeurent

Les donations et libéralités dans un contexte international. Renouveau et démocratie Conseil de l Union européenne 29 novembre 2012

Les donations et libéralités dans un contexte international Renouveau et démocratie Conseil de l Union européenne 29 novembre 2012 Plan de l exposé Introduction Les règles de droit international privé

Les donations et libéralités dans un contexte international Renouveau et démocratie Conseil de l Union européenne 29 novembre 2012 Plan de l exposé Introduction Les règles de droit international privé

Votre propriété de vacances aux États-Unis pourrait vous coûter cher

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

COMPTE EPARGNE LOGEMENT. Une épargne constructive. Conditions Générales

COMPTE EPARGNE LOGEMENT Une épargne constructive Conditions Générales CONDITIONS GENERALES 1. Conditions d ouverture et de détention Toute personne physique peut être titulaire d un compte d épargnelogement

COMPTE EPARGNE LOGEMENT Une épargne constructive Conditions Générales CONDITIONS GENERALES 1. Conditions d ouverture et de détention Toute personne physique peut être titulaire d un compte d épargnelogement

CONVENTION ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE LE GOUVERNEMENT DE L UKRAINE

CONVENTION ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE L UKRAINE EN VUE D EVITER LES DOUBLES IMPOSITIONS ET DE PREVENIR L EVASION ET LA FRAUDE FISCALES EN MATIERE D IMPOTS SUR

CONVENTION ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE L UKRAINE EN VUE D EVITER LES DOUBLES IMPOSITIONS ET DE PREVENIR L EVASION ET LA FRAUDE FISCALES EN MATIERE D IMPOTS SUR

La Société civile immobilière. Pièges et opportunités

La Société civile immobilière Pièges et opportunités Plan de l intervention La SCI : un outil de gestion patrimoniale Rappel des principes Fiscalité de l acquisition Gestion fiscale des revenus Plus-values

La Société civile immobilière Pièges et opportunités Plan de l intervention La SCI : un outil de gestion patrimoniale Rappel des principes Fiscalité de l acquisition Gestion fiscale des revenus Plus-values

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011)

") CENTRE ALTHEMIS DE DOCUMENTATION OPERATIONNEL Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011) Principales mesures ENTRÉE EN VIGUEUR 3 mars 2011 Exit tax Un jour franc après

CENTRE ALTHEMIS DE DOCUMENTATION OPERATIONNEL Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011) Principales mesures ENTRÉE EN VIGUEUR 3 mars 2011 Exit tax Un jour franc après

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

FISCALITÉ COMPARÉE : LA TRANSMISSION D ENTREPRISE. Master 223 Droit du patrimoine professionnel Université Paris Dauphine

FISCALITÉ COMPARÉE : LA TRANSMISSION D ENTREPRISE Master 223 Droit du patrimoine professionnel Université Paris Dauphine Clément DORNIER Caroline FERTÉ Audrey LEGRAND Marie-Anne MILAN 1 UN ÉVENTAIL DE

FISCALITÉ COMPARÉE : LA TRANSMISSION D ENTREPRISE Master 223 Droit du patrimoine professionnel Université Paris Dauphine Clément DORNIER Caroline FERTÉ Audrey LEGRAND Marie-Anne MILAN 1 UN ÉVENTAIL DE

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE. Les petits déjeuners de l entreprise 17 11 09

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE Les petits déjeuners de l entreprise 17 11 09 Avec la participation de Maître Mary-Line LEGRAND-MAMPEY, Notaire Maître Thierry BESSON, Avocat Sommaire INTRODUCTION

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE Les petits déjeuners de l entreprise 17 11 09 Avec la participation de Maître Mary-Line LEGRAND-MAMPEY, Notaire Maître Thierry BESSON, Avocat Sommaire INTRODUCTION