Les Offres publiques

|

|

|

- Thibaut Mercier

- il y a 10 ans

- Total affichages :

Transcription

1 Les Offres publiques En France, le fonctionnement du marché financier est assuré par une société anonyme Paris Bourse SA SBF devenue Euronext Paris SA. Les OPA ont été peu fréquentes en France, jusque Elles se sont ensuite développées mais surtout médiatisées. Quelle est leur finalité? 1) Types d offre publique : Une offre publique consiste à proposer aux détenteurs d'actions (et donc de droit de vote) de réaliser une opération. L offre peut être obligatoire ou volontaire à condition qu elle ait pour objectif l acquisition du contrôle de la société. Offre publique Définition Objectif OPA Rachat des actions d une société «cible» à un prix déterminé > au cours par une société «initiatrice» Prise de contrôle d'une société. Contrepartie Paiement en espèces OPE Rachat des actions d une société par échange de titres. Prise de contrôle d'une société. Paiement en titres Il existe 3 autres types : Offre Publique de Rachat d Actions, les Offres Publiques de Retrait, les Offres publiques de Vente. 2) Formes : Offre publique AMICALE Accord entre les dirigeants de la société visée et le groupe acquéreur HOSTILE, INAMICALE, OFFENSIVE Deux sociétés en désaccord sur la finalité de l opération. Peut évoluer en batailles boursières avec des contre-opa/ope lancées par des groupes rivaux (de concert). Une surenchère est possible avec un minimum de + 2 % sur le prix stipulé par l initiateur. 3) Procédure : Tout projet d OPA ou d OPE doit faire l objet d une demande présentée à l AMF qui vérifie que le projet respecte la loyauté et la transparence du marché boursier. La cotation est suspendue. L établissement du document d offre est obligatoire. Ce dernier est rendu public dans le journal officiel. Il doit contenir les informations nécessaires afin que les détenteurs de titres puissent prendre une décision en toute connaissance de cause : - teneur de l offre, - identité de l offrant, - contrepartie offerte, - nombre maximal et minimal d actions à acquérir, - conditions et intentions de l offrant, - législation nationale qui régit le contrat 1

2 Projet O.P.A./O.P.E. Dossier déposé auprès de l AMF recevabilité sous 5 jours Euronext Paris SA (la bourse) Information auprès du ministre de l économie Publication de l offre Validité de l offre entre 2 et 10 semaines (en moyenne 4 à 5 semaines) 4) Réglementation : - Règlement général de l Autorité des Marchés Financiers (CMF + COB). - Loi relative aux nouvelles régulations économiques (loi NRE du 15/05/2001) qui renforce les prérogatives du Comité d Entreprise en cas d opération modifiant la structure économique de l entreprise. Elle élargit et consolide d autre part la représentation des salariés auprès des organes directeurs des sociétés. La loi NRE balise tout d abord de manière plus rigoureuse la procédure à suivre devant le CE en cas d OPE ou d OPA. L article L alinéa 4 du code du travail prévoyait que le chef d entreprise qui avait connaissance d une OPE ou d une OPA dont son entreprise faisait l objet devait en informer le CE qui pouvait alors inviter l auteur de l offre à exposer son projet devant lui. Ce 4ème alinéa est remplacé par quatre nouveaux alinéas. Désormais, la procédure devant le CE se décompose en deux réunions obligatoires. Le CE doit être réuni dès que le chef d entreprise a connaissance d une OPE ou d une OPA sur son entreprise. Lors de cette première réunion, le CE peut se prononcer sur le caractère amical ou hostile de l offre et décider, s il le souhaite, d entendre l auteur de l offre lors de la seconde réunion. Cette seconde réunion doit se tenir dans les 15 jours qui suivent la publication de la note d information visée par la COB. Cette note, dont le CE doit être destinataire dans les 3 jours suivant sa publication, doit contenir désormais les orientations en matière d emploi de l auteur de l offre. Le seconde réunion est l occasion par le CE de l examen de la note visée par la COB et de l audition de l auteur de l offre (si le CE l a décidé lors de la première réunion) qui peut se faire représenter et/ ou assister des personnes de son choix. L auteur de l offre doit également prendre connaissance des éventuelles observations formulées par le CE qui peut se faire assister préalablement et lors de cette réunion par un expert de son choix rémunéré par ses soins. Mais le changement principal réside dans la sanction qui est désormais prévue par la loi dans le cas où le chef d entreprise convié par le CE ne répond pas à l invitation. Elle consiste à suspendre les droits de vote attachés aux titres de la société (c est à dire les actions) faisant l objet de l offre que la personne morale (société) ou physique (associé ou actionnaire), auteur de l offre (ou les sociétés qui la contrôlent ou qu elle contrôle) détient ou viendrait à détenir à la suite de l OPE ou de l OPA. En outre, le chef d entreprise défaillant encourre une condamnation pour délit d entrave. L auteur de l offre peut recouvrir les droits de vote qu il détient de deux manières : le lendemain du jour où il a été entendu par le CE ou dans les 15 jours qui suivent la réunion à laquelle il ne s est pas présenté en l absence de nouvelle invitation par le CE. A côté de cet encadrement plus marqué de la procédure à suivre en cas d OPE/OPA, la loi NRE instaure une procédure particulière en cas d opération aboutissant à une concentration d entreprises qui fait l objet d un nouvel article L bis du code du travail. - Art L à L du code monétaire et financier - Directive du 21/04/04 du Parlement Européen qui sera transposée en Français en

qui renforce les prérogatives du Comité d Entreprise en cas d opération modifiant la structure économique de l entreprise.")

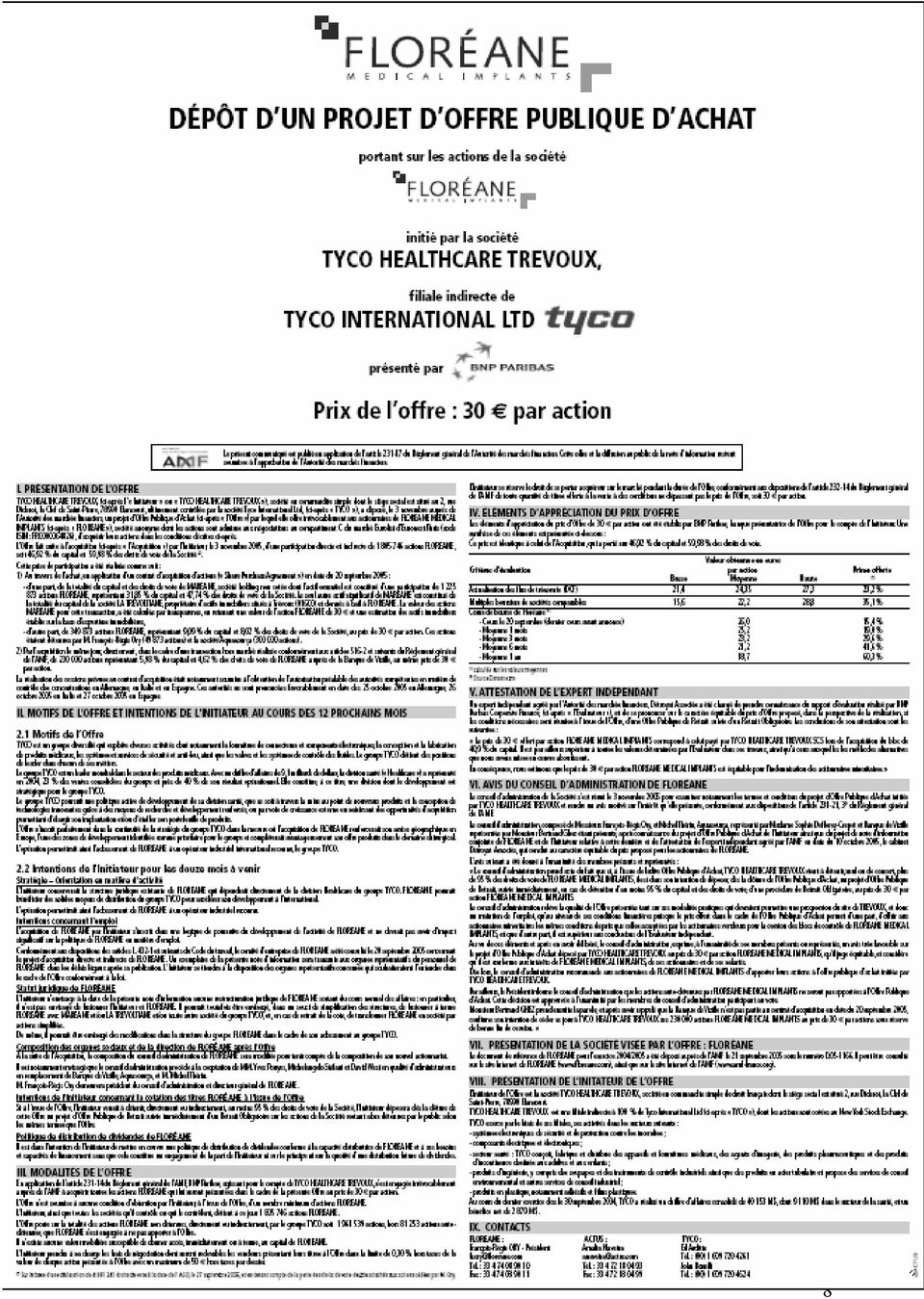

3 5) Intérêts - pour l initiateur : Il n'existe pas de raison unique pour justifier une OPA, toutefois les motivations les plus fréquentes sont : Accroître ses parts de marchés Développer son réseau de distribution Acquérir une technologie Éliminer un concurrent Diversifier son portefeuille d activités Internationalisation... C est une stratégie financière de croissance externe. La théorie de l agence (Jensen et Meckling) trouve son fondement dans l évolution des grandes sociétés par actions. - pour les actionnaires : Réaliser une plus-value Cf page 5 6) Exemple Floréane / Tyco 7) Bilan français Si les champions français se montrent très offensifs dans la vague actuelle des fusions-acquisition (ex : Pernod-Ricard, Saint Gobain, Suez, Total, France Télécom ), il reste certain que les entreprises françaises sont des proies intéressantes pour leurs concurrents, car nombre de leurs actions sont détenues par des investisseurs étrangers. Au lieu d un actionnariat éclaté, il faudrait développer l actionnariat national mais les risques pour les salariés sont encore trop difficiles à imposer. Protéger les entreprises françaises, c est une manière de protéger l emploi. C est à cette fin, que le gouvernement envisage diverses solutions afin d inciter investisseurs et particuliers à réorienter leur épargne en actions en les conservant plus longtemps (actionnariat salarié, taxation différenciée des plus-values en fonction de leur durée de détention, taxation de l épargne sans risque). Pour conclure, les marchés secondaires permettent l évolution des structures productives en facilitant le regroupement d entreprises. Les OPA constituent un moyen, une option financière de prendre le contrôle d une entreprise. Elles entraînent souvent des restructurations. 3

Exemple Floréane / Tyco 7) Bilan français Si les champions français se montrent très offensifs dans la vague actuelle des")

4 UN EXEMPLE : FLOREANE / TYCO Le 3 novembre dernier auprès de l'autorité des marchés financiers, un projet d'offre Publique d'achat a été déposé par lequel Tyco Healthcare offre (irrévocablement) aux actionnaires de Floréane Medical Implants d'acquérir leurs actions au prix de 30 par action. La validation du projet par l AMF date du 24 novembre dernier, c est elle qui fera connaître les dates d ouverture et de clôture de l offre. Ce projet d'opa fait suite à l'acquisition le 3 novembre 2005, par Tyco Healthcare Trévoux, d'une participation directe et indirecte représentant 46,92% du capital et 59,98% des droits de vote de Floréane Medical Implants. C est une OPA obligatoire car les seuils de détention du capital et de droit de vote définis par l Autorité des Marchés Financiers sont dépassés (1/3). Cette prise de participation a été réalisée au travers de l achat (du 20/09/05) de la totalité du capital et des droits de vote de Maréane (cf. camembert p.7), de l achat des actions de M. ORY et celles d Aquasourça et de la Banque Vizille. ATOUTS DE FLOREANE POUR TYCO : Floréane est le spécialiste français des implants de renfort donc Tyco élimine un concurrent ce qui lui procure un gain en terme de parts de marché. Floréane est un leadership (chef de file) technologique, ce qui permet à Tyco d acquérir cette technologie, de bénéficier de l expérience et du savoir-faire de Floréane, mais aussi de profiter d une gamme diversifiée de produits innovants sur un secteur en progression. Avec une protection industrielle à couverture internationale, Floréane certifié ISO, agréé FAD (food and drug administration) gère un portefeuille de plus de 70 familles de brevets en France et en Europe, avec des extensions aux USA et au Japon. Pour Tyco, cela représente une sécurité de propriété Le groupe Floréane consacre chaque année plus de 10% de son chiffre d'affaires à la R&D. C est un atout stratégique de plus. Présent à l'international via des filiales allemandes, américaines et anglaises, des distributeurs et des accords commerciaux, l'activité export de Floréane représente 38% du chiffre d'affaires annuel 2004/2005. C est une stratégie d internationalisation qui va dans le même sens que celle du groupe Tyco. Prendre le contrôle de Floréane permet à Tyco de consolider son implantation internationale. CONCLUSION : TYCO adopte une stratégie de développement par croissance externe en prenant le contrôle de Floréane. La croissance externe est une modalité de la stratégie de développement puisqu elle consiste pour Tyco à accroître ses ressources et ses compétences par l acquisition d une entreprise concurrente : Floréane. L OPA de Tyco est une option financière par laquelle le groupe va bénéficier de l expérience et des compétences fondamentales (ex : R-D, innovation) de Floréane. Le rapprochement volontaire (OPA amicale) de Tyco et Floréane évite une lutte concurrentielle entre ces deux sociétés sur le secteur attractif des implants avec une meilleure couverture sur le plan international. Ce regroupement permettra de partager les coûts d innovation et de changement sur le secteur d activités porteur ainsi que d obtenir des effets de synergie pouvant entraîner des économies d échelle. L OPA est donc une option financière de développement. 4

5 Lexique Action : L action est une part des capitaux propres de l entreprise. Elle constitue donc une source de financement pour l entreprise, de même que les titres de créance (dettes). Elle a une durée de vie illimitée (la sortie ne peut se faire que par cession du titre, il n y a pas de remboursement prévu contractuellement), et son porteur court le risque total de l entreprise (il ne perçoit aucun revenu si l entreprise va mal et en cas de liquidation, l actionnaire passe après le créancier dans la répartition du produit de la vente des actifs, la plupart du temps, il ne peut rien récupérer). L action donne droit au bénéfice, sous forme de dividendes, et à la participation à la gestion de l entreprise via le droit de vote. Obligation : Une obligation est un titre de créance négociable représentatif d une fraction d un emprunt émis par une entreprise, une entité du secteur public ou l état. En tant que créancier d une entreprise, le porteur d une obligation ne court pas le risque industriel de celle-ci puisque sa rémunération est contractuelle. Il sera remboursé avant les actionnaires en cas de faillite de l entreprise. En contrepartie, il ne bénéficie pas des droits sociaux liés à l action (droit au bénéfice et droit à la gestion de l entreprise via le droit de vote). Elle donne droit à un intérêt déterminé à l émission. Offres Publiques : L offre publique consiste à proposer aux actionnaires d une société l acquisition de la totalité des titres composant son capital sur une période et à un prix déterminés. Ce prix peut être payé en espèces lors d une OPA ou en titres lors d une OPE. Soumises à un cadre juridique très strict, elles s appuient sur deux principes généraux : la transparence (dans la préparation et le déroulement de l offre) et l égalité de traitement des actionnaires. Une société peut également réduire son capital par le biais d une OPRA (Offre Publique de Rachat d Actions) lui permettant de racheter ses propres titres avant de les annuler. Enfin, un actionnaire contrôlant souhaitant offrir une sortie aux autres actionnaires aura recours à une OPR (Offre Publique de Retrait). Enfin, on appelle Offre Publique de Vente (OPV) une offre destinée à vendre un large paquet de titres auprès d investisseurs. AMF (autorité des marchés financiers) : regroupement de la COB (Commission des Opérations de Bourse) et du CMF (conseil des marchés financiers). Autorité administrative qui a pour objectif de veiller à la protection de l épargne, à la sincérité de l information diffusée par les investisseurs et au bon fonctionnement du marché financier. C est une autorité publique qui exerce sa mission par délégation de l état. L AMF dispose d une autonomie financière et budgétaire. Elle perçoit des taxes, fixées par la loi, sur les opérations financières des sociétés cotées, les agréments des produits de gestion collective et les prestataires de services d investissement. OP obligatoire : Lorsqu une personne physique ou morale, agissant seule ou de concert avec d autres, vient à détenir plus du tiers du capital ou plus du tiers des droits de vote d une société française dont les titres sont inscrits à la cote officielle ou au second marché, elle doit en informer immédiatement le CMF et déposer un projet d offre publique visant la totalité des titres de capital ou des titres donnant accès au capital ou aux droits de vote. Le dépôt d une offre publique s impose également aux personnes qui, détenant déjà directement ou indirectement plus du tiers du capital ou des droits de vote d une société cotée, augmentent, dans un laps de temps inférieur à un an, leur participation d au moins 2% du nombre total des actions ou droits de vote existants. Il est en effet considéré qu en cas de montée en puissance lente, les actionnaires minoritaires peuvent décider en connaissance de cause de l attitude qu ils veulent adopter. Théorie de l agence : qui explique le fonctionnement de toute relation entre 2 acteurs économiques dont la situation du principal dépend de l action de l agent. L agent affecte par son comportement les intérêts du principal avec une hypothèse d asymétrie de l information et d utilitarisme. Il faut veiller à l agent (ce qui implique un coût). Relation d agence : contrat par lequel le principal engage un agent pour exécuter en son nom une tâche (ce qui implique une délégation de pouvoir de décision à l agent). 5

. L action donne droit au bénéfice, sous forme de dividendes, et à la participation à la gestion de l entreprise via le droit de vote.")

6 Capitalisation boursière : 84,67 M Nombre de titres :

7 Eurostoxx 50 : Palmarès : 30 entreprises selon le marché ALTEN INGENICO GAZ DE FRANCE - GDF ALTADIS WENDEL INVESTISSEMENT ARCELOR SONY CORP. SAFRAN 17 ESSILOR INTERNATIONAL SCHLUMBERGER NEXANS IPSOS MERCK AND CO INC GUYENNE GASCOGNE BONDUELLE LAGARDERE TECHNIP TELEFONICA DEXIA EURONEXT NV PUBLICIS GROUPE BOLLORE VEOLIA ENVIRONNEMENT EULER HERMES NRJ GROUP APRR (AUTOROUTES PRR) HERMES INTERNATIONAL SUEZ PINGUELY HAULOTTE VALEO 7

8 8

9 BIBLIOGRAPHIE ALTERNATIVES ECONOMIQUES N /

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

LES ACQUISITIONS DE TITRES. Analyse des opérations d'acquisition de titres (frais bancaires et TVA). TABLE DES MATIERES

. TABLE DES MATIERES") LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

GLOSSAIRE VALEURS MOBILIERES

GLOSSAIRE VALEURS MOBILIERES Action Valeur mobilière représentant une part du capital d'une société. Le détenteur d'une action bénéficie d'une rémunération sous forme de dividendes et a normalement un

GLOSSAIRE VALEURS MOBILIERES Action Valeur mobilière représentant une part du capital d'une société. Le détenteur d'une action bénéficie d'une rémunération sous forme de dividendes et a normalement un

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

REGLEMENT GENERAL RELATIF A L ORGANISATION AU FONCTIONNEMENT ET AU CONTROLE DU MARCHE FINANCIER REGIONAL DE L UEMOA

UNION MONETAIRE OUEST AFRICAINE - CONSEIL REGIONAL DE L'EPARGNE PUBLIQUE ET DES MARCHES FINANCIERS REGLEMENT GENERAL RELATIF A L ORGANISATION AU FONCTIONNEMENT ET AU CONTROLE DU MARCHE FINANCIER REGIONAL

UNION MONETAIRE OUEST AFRICAINE - CONSEIL REGIONAL DE L'EPARGNE PUBLIQUE ET DES MARCHES FINANCIERS REGLEMENT GENERAL RELATIF A L ORGANISATION AU FONCTIONNEMENT ET AU CONTROLE DU MARCHE FINANCIER REGIONAL

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

CREDIT AGRICOLE DE LA TOURAINE ET DU POITOU

CREDIT AGRICOLE DE LA TOURAINE ET DU POITOU Société coopérative à capital et personnel variables Siège social : 18, rue Salvador Allende - 86 POITIERS Siret 399 78 97 16 - APE 651 D Note d information

CREDIT AGRICOLE DE LA TOURAINE ET DU POITOU Société coopérative à capital et personnel variables Siège social : 18, rue Salvador Allende - 86 POITIERS Siret 399 78 97 16 - APE 651 D Note d information

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

COMMUNIQUE RELATIF AU PROJET D OFFRE PUBLIQUE D ACHAT SIMPLIFIEE VISANT LES ACTIONS ET LES BSAAR DE LA SOCIETE

COMMUNIQUE RELATIF AU PROJET D OFFRE PUBLIQUE D ACHAT SIMPLIFIEE VISANT LES ACTIONS ET LES BSAAR DE LA SOCIETE INITIEE PAR BATIPART INVEST ET FINANCIERE OG ET PRESENTEE PAR Termes de l Offre : Prix de

COMMUNIQUE RELATIF AU PROJET D OFFRE PUBLIQUE D ACHAT SIMPLIFIEE VISANT LES ACTIONS ET LES BSAAR DE LA SOCIETE INITIEE PAR BATIPART INVEST ET FINANCIERE OG ET PRESENTEE PAR Termes de l Offre : Prix de

Transferts. Nombre de titres 33.599 Echéance maximale moyenne Cours moyen de la 86,38 transaction Prix d exercice moyen Montants 2.902.

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

La répartition du capital de Accor est détaillée dans la partie 6 de la présente note.

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

S informer sur. Les obligations

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

S informer sur. Capital investissement:

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

Sigma Gestion lance Patrimoine Sélection PME

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

CREDIT AGRICOLE DE CENTRE LOIRE

CREDIT AGRICOLE DE CENTRE LOIRE Société coopérative à capital et personnel variables Siège social : 8 Allée des Collèges 18 BOURGES Siret 398 824 714 - APE 651 D Note d information émise à l occasion de

CREDIT AGRICOLE DE CENTRE LOIRE Société coopérative à capital et personnel variables Siège social : 8 Allée des Collèges 18 BOURGES Siret 398 824 714 - APE 651 D Note d information émise à l occasion de

FCPE EP ECHIQUIER PATRIMOINE. Notice d Information

FCPE EP ECHIQUIER PATRIMOINE Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097559 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise

FCPE EP ECHIQUIER PATRIMOINE Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097559 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Privalto Phenix 3 - Code ISIN : FR0011174119 Dans le cadre du contrat d assurance vie ou de capitalisation (Indiquer le nom du contrat) :

:") ANNEXE de SOUSCRIPTION En cas de choix d investissement sur des Unités de Compte représentées par les obligations non garanties en capital et soumises au risque de défaut de BNP Paribas Privalto Phenix

ANNEXE de SOUSCRIPTION En cas de choix d investissement sur des Unités de Compte représentées par les obligations non garanties en capital et soumises au risque de défaut de BNP Paribas Privalto Phenix

FIP Axe Croissance. FIP Axe Croissance investira dans des PME industrielles, commerciales ou de services présentant les caractéristiques suivantes :

Souscription ouverte jusqu au 21 juin 2012 sous certaines conditions* (pour les parts A1) Souscription ouverte jusqu au 31 décembre 2012 (pour les parts A2) Diversifiez votre patrimoine financier avec

Souscription ouverte jusqu au 21 juin 2012 sous certaines conditions* (pour les parts A1) Souscription ouverte jusqu au 31 décembre 2012 (pour les parts A2) Diversifiez votre patrimoine financier avec

Allianz Pierre. Avec vous de A à Z. SCPI investie majoritairement en bureaux. www.allianz.fr

Allianz Pierre SCPI investie majoritairement en bureaux. www.allianz.fr Avec vous de A à Z Pourquoi investir dans la SCPI Allianz Pierre? Vous cherchez à diversifier votre patrimoine et vous constituer

Allianz Pierre SCPI investie majoritairement en bureaux. www.allianz.fr Avec vous de A à Z Pourquoi investir dans la SCPI Allianz Pierre? Vous cherchez à diversifier votre patrimoine et vous constituer

Table des matières. Schéma B Schéma C. Annexe II

Loi du 20 décembre 2002 concernant les organismes de placement collectif et modifiant la loi modifiée du 12 février 1979 concernant la taxe sur la valeur ajoutée, telle qu elle a été modifiée par la loi

Loi du 20 décembre 2002 concernant les organismes de placement collectif et modifiant la loi modifiée du 12 février 1979 concernant la taxe sur la valeur ajoutée, telle qu elle a été modifiée par la loi

POLITIQUE 4.1 PLACEMENTS PRIVÉS

POLITIQUE 4.1 PLACEMENTS PRIVÉS Champ d application de la politique Il y a placement privé lorsqu un émetteur distribue des titres en contrepartie d espèces aux termes des dispenses de prospectus ou des

POLITIQUE 4.1 PLACEMENTS PRIVÉS Champ d application de la politique Il y a placement privé lorsqu un émetteur distribue des titres en contrepartie d espèces aux termes des dispenses de prospectus ou des

Société anonyme au capital de 12.029.370, Siège social : Marcy l'etoile (69280) 673 620 399 RCS Lyon

673 620 399 RCS Lyon") Société anonyme au capital de 12.029.370, Siège social : Marcy l'etoile (69280) 673 620 399 RCS Lyon NOTE D'INFORMATION RELATIVE A LA MISE EN ŒUVRE D'UN PROGRAMME DE RACHAT D'ACTIONS PROPRES QUI SERA SOUMIS

Société anonyme au capital de 12.029.370, Siège social : Marcy l'etoile (69280) 673 620 399 RCS Lyon NOTE D'INFORMATION RELATIVE A LA MISE EN ŒUVRE D'UN PROGRAMME DE RACHAT D'ACTIONS PROPRES QUI SERA SOUMIS

S C P I. Le guide de l investissement en SCPI

S C P I Le guide de l investissement en SCPI Version de Février 2013 Pourquoi ce guide? Jonathan DHIVER Fondateur de MeilleureSCPI.com En tant que spécialiste du conseil en investissement immobilier, nous

S C P I Le guide de l investissement en SCPI Version de Février 2013 Pourquoi ce guide? Jonathan DHIVER Fondateur de MeilleureSCPI.com En tant que spécialiste du conseil en investissement immobilier, nous

Offre Isf 2013. 2013 fonds d investissement de proximité

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? AVANTAGES DE L INVESTISSEMENT IMMOBILIER CONTRAINTES DE LA GESTION «EN DIRECT» LES ATOUTS DES SCPI

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? La Société Civile de Placement Immobilier est un organisme de placement collectif qui a pour objet l acquisition et la gestion d un patrimoine immobilier locatif

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? La Société Civile de Placement Immobilier est un organisme de placement collectif qui a pour objet l acquisition et la gestion d un patrimoine immobilier locatif

COMMUNIQUE DU 25 JUIN 2013 DEPOT D UN PROJET DE NOTE EN REPONSE DE LA SOCIETE. Surys

COMMUNIQUE DU 25 JUIN 2013 DEPOT D UN PROJET DE NOTE EN REPONSE DE LA SOCIETE DANS LE CADRE DU PROJET D OFFRE PUBLIQUE D ACHAT VISANT LES ACTIONS DE LA SOCIETE HOLOGRAM. INDUSTRIES INITIEE PAR Surys Le

COMMUNIQUE DU 25 JUIN 2013 DEPOT D UN PROJET DE NOTE EN REPONSE DE LA SOCIETE DANS LE CADRE DU PROJET D OFFRE PUBLIQUE D ACHAT VISANT LES ACTIONS DE LA SOCIETE HOLOGRAM. INDUSTRIES INITIEE PAR Surys Le

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014. Sommaire. Compte de résultat consolidé 2.

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749 TEXTE DES RESOLUTIONS PROPOSEES A L ASSEMBLEE GENERALE ORDINAIRE ANNUELLE

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749 TEXTE DES RESOLUTIONS PROPOSEES A L ASSEMBLEE GENERALE ORDINAIRE ANNUELLE

Succès de l introduction en bourse de GTT

Succès de l introduction en bourse de GTT Prix de l Offre : 46 euros par action, correspondant à une capitalisation boursière de GTT d environ 1,7 milliard d euros. Taille totale de l Offre : 13.500.000

Succès de l introduction en bourse de GTT Prix de l Offre : 46 euros par action, correspondant à une capitalisation boursière de GTT d environ 1,7 milliard d euros. Taille totale de l Offre : 13.500.000

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE TUNISIENNE INDUSTRIELLE DU PAPIER ET DU CARTON «SOTIPAPIER»

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE TUNISIENNE INDUSTRIELLE DU PAPIER ET DU CARTON «SOTIPAPIER» ADMISSION DES ACTIONS DE LA SOCIETE SOTIPAPIER AU MARCHE PRINCIPAL DE LA BOURSE : La

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE TUNISIENNE INDUSTRIELLE DU PAPIER ET DU CARTON «SOTIPAPIER» ADMISSION DES ACTIONS DE LA SOCIETE SOTIPAPIER AU MARCHE PRINCIPAL DE LA BOURSE : La

Règlement Général. de la Bourse des Valeurs

Règlement Général de la Bourse des Valeurs Approuvé par l arrêté du Ministre de l'economie et des Finances n 1268-08 du 7 juillet 2008 modifié et complété par l arrêté du Ministre de l'economie et des

Règlement Général de la Bourse des Valeurs Approuvé par l arrêté du Ministre de l'economie et des Finances n 1268-08 du 7 juillet 2008 modifié et complété par l arrêté du Ministre de l'economie et des

Note d information relative au programme de rachat d actions propres. à autoriser par l assemblée générale mixte des actionnaires.

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

S informer sur. Comment acheter des actions en bourse?

S informer sur Comment acheter des actions en bourse? Autorité des marchés financiers Comment acheter des actions en bourse? Sommaire Sous quelle forme dois-je détenir mes actions? 03 Quels sont les frais?

S informer sur Comment acheter des actions en bourse? Autorité des marchés financiers Comment acheter des actions en bourse? Sommaire Sous quelle forme dois-je détenir mes actions? 03 Quels sont les frais?

Disponible du 26 mai au 16 septembre 2014 (dans la limite de l enveloppe disponible, soit 5 millions d euros)

") Aréalys Support présentant un risque de perte en capital en cours de vie et à l échéance Un objectif de gain de 6 % (nets de frais de gestion annuels)* par année écoulée grâce à l indice CAC 40 À l échéance

Aréalys Support présentant un risque de perte en capital en cours de vie et à l échéance Un objectif de gain de 6 % (nets de frais de gestion annuels)* par année écoulée grâce à l indice CAC 40 À l échéance

ARIAL Monétaire ISR. Notice d Information

ARIAL Monétaire ISR Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061409 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

ARIAL Monétaire ISR Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061409 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise pour faire

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise pour faire

CA Oblig Immo (Janv. 2014)

") CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

S informer sur. Les SCPI. la «pierre papier»

S informer sur Les SCPI la «pierre papier» Janvier 2014 Autorité des marchés financiers Les SCPI / la «pierre papier» Sommaire Les particularités d un placement en SCPI 03 Les différentes catégories de

S informer sur Les SCPI la «pierre papier» Janvier 2014 Autorité des marchés financiers Les SCPI / la «pierre papier» Sommaire Les particularités d un placement en SCPI 03 Les différentes catégories de

NOTICE D INFORMATION

FCP A FORMULE PULPAVIE NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de CREDIT AGRICOLE,

FCP A FORMULE PULPAVIE NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de CREDIT AGRICOLE,

Guide d information sur les OPCVM

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

LETTRE D'INFORMATION DES PORTEURS FCP KBL RICHELIEU RARETE

Paris, le 4 avril 2014 LETTRE D'INFORMATION DES PORTEURS FCP KBL RICHELIEU RARETE Madame, Monsieur, Vous êtes porteur de parts du fonds commun de placement (FCP) KBL Richelieu Rareté et nous vous remercions

Paris, le 4 avril 2014 LETTRE D'INFORMATION DES PORTEURS FCP KBL RICHELIEU RARETE Madame, Monsieur, Vous êtes porteur de parts du fonds commun de placement (FCP) KBL Richelieu Rareté et nous vous remercions

Durée d investissement recommandée de 8 ans. SCPI à capital variable.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

OFFRE PUBLIQUE D ACHAT SIMPLIFIEE PORTANT SUR 12.500.000 ACTIONS PRESENTEE PAR PROJET DE NOTE D INFORMATION ETABLI PAR JCDECAUX SA PRIX DE L OFFRE

Cette offre et le présent projet de note d information restent soumis à l examen de l AMF OFFRE PUBLIQUE D ACHAT SIMPLIFIEE PORTANT SUR 12.500.000 ACTIONS REALISEE DANS LE CADRE DU PROGRAMME DE RACHAT

Cette offre et le présent projet de note d information restent soumis à l examen de l AMF OFFRE PUBLIQUE D ACHAT SIMPLIFIEE PORTANT SUR 12.500.000 ACTIONS REALISEE DANS LE CADRE DU PROGRAMME DE RACHAT

SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER JANVIER 2012, SUSCEPTIBLE D ÊTRE PORTÉ À 330,6 MILLIONS D EUROS.

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

123CAPITALISATION III

123CAPITALISATION III Hébergements Matériel médical Crèches FIP FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2011. Ce document ne se substitue pas à la notice d information

123CAPITALISATION III Hébergements Matériel médical Crèches FIP FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2011. Ce document ne se substitue pas à la notice d information

Dossier 1 ETUDE DE CAS

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

ARIAL Obligations. Notice d Information

ARIAL Obligations Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061419 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

ARIAL Obligations Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061419 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

PRESENTATION DES FONDS COMMUNS DE PLACEMENT DE CGF BOURSE

00 PRESENTATION DES FONDS COMMUNS DE PLACEMENT DE CGF BOURSE SOMMAIRE QU EST-CE QU UN FONDS COMMUN DE PLACEMENT?...04 QUELS SONT LES AVANTAGES LIES AUX FONDS COMMUNS DE PLACEMENT?...04 Y-A-T IL DES RISQUES

00 PRESENTATION DES FONDS COMMUNS DE PLACEMENT DE CGF BOURSE SOMMAIRE QU EST-CE QU UN FONDS COMMUN DE PLACEMENT?...04 QUELS SONT LES AVANTAGES LIES AUX FONDS COMMUNS DE PLACEMENT?...04 Y-A-T IL DES RISQUES

«Cap Orange» Offre réservée au personnel du Groupe en France

«Cap Orange» Offre réservée au personnel du Groupe en France 13 mai 2014 Orange SA met en œuvre une opération d actionnariat salarié intitulée «Cap Orange», sous la forme d une offre réservée au personnel

«Cap Orange» Offre réservée au personnel du Groupe en France 13 mai 2014 Orange SA met en œuvre une opération d actionnariat salarié intitulée «Cap Orange», sous la forme d une offre réservée au personnel

Découvrir la Bourse et le Marché Financier GLOSSAIRE

Découvrir la Bourse et le Marché Financier GLOSSAIRE Actions Actions à dividende prioritaire Action de concert Actionnaire majoritaire Actionnaire minoritaire Actions ordinaires Actionnariat salarié Administrateurs

Découvrir la Bourse et le Marché Financier GLOSSAIRE Actions Actions à dividende prioritaire Action de concert Actionnaire majoritaire Actionnaire minoritaire Actions ordinaires Actionnariat salarié Administrateurs

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

SG FRANCE PME. Pour profiter des opportunités du marché des PME et ETI françaises. Commercialisation jusqu au 31 juillet 2014

FONDS PROTÉGÉ EN CAPITAL À HAUTEUR DE 70% À L ÉCHÉANCE SG FRANCE PME Pour profiter des opportunités du marché des PME et ETI françaises Commercialisation jusqu au 31 juillet 2014 n Ce placement n est pas

FONDS PROTÉGÉ EN CAPITAL À HAUTEUR DE 70% À L ÉCHÉANCE SG FRANCE PME Pour profiter des opportunités du marché des PME et ETI françaises Commercialisation jusqu au 31 juillet 2014 n Ce placement n est pas

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse.

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

Chapitre 1 : Consolidation et image fidèle

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

COGECO CÂBLE INC. RÉGIME D OPTIONS D ACHAT D ACTIONS. 17 juin 1993

COGECO CÂBLE INC. RÉGIME D OPTIONS D ACHAT D ACTIONS 17 juin 1993 Modifié le 20 octobre 2000, le 19 octobre 2001, le 18 octobre 2002, le 17 octobre 2003, le 13 octobre 2006, le 26 octobre 2007, le 29 octobre

COGECO CÂBLE INC. RÉGIME D OPTIONS D ACHAT D ACTIONS 17 juin 1993 Modifié le 20 octobre 2000, le 19 octobre 2001, le 18 octobre 2002, le 17 octobre 2003, le 13 octobre 2006, le 26 octobre 2007, le 29 octobre

Lexique. L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable).

.") Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

SCPI Rivoli Avenir Patrimoine

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

123Ho l d i n g ISF 2009. Visa AMF n 09-064. Société de Conseil

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

Descriptif du programme de rachat d actions propres approuvé par l assemblée générale mixte des actionnaires du 29 avril 2009

Société Anonyme au capital de 47 800 000 Euros Siège Social : 4, square Edouard VII 75009 Paris 712 048 735 R.C.S. Paris Descriptif du programme de rachat d actions propres approuvé par l assemblée générale

Société Anonyme au capital de 47 800 000 Euros Siège Social : 4, square Edouard VII 75009 Paris 712 048 735 R.C.S. Paris Descriptif du programme de rachat d actions propres approuvé par l assemblée générale

RÉGIME D OPTIONS D ACHAT D ACTIONS DE RESSOURCES MÉTANOR INC.

RÉGIME D OPTIONS D ACHAT D ACTIONS DE RESSOURCES MÉTANOR INC. ARTICLE I OBJET DU RÉGIME 1) L objet du présent régime d options d achat d actions (le «régime») est de servir les intérêts de Ressources Métanor

RÉGIME D OPTIONS D ACHAT D ACTIONS DE RESSOURCES MÉTANOR INC. ARTICLE I OBJET DU RÉGIME 1) L objet du présent régime d options d achat d actions (le «régime») est de servir les intérêts de Ressources Métanor

Règlement intérieur. de la Commission de surveillance

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

POLITIQUE DE VOTE SYCOMORE ASSET MANAGEMENT. Saison des votes 2014 SYCOMORE ASSET MANAGEMENT. Agrément AMF n GP01030

POLITIQUE DE VOTE SYCOMORE ASSET MANAGEMENT SYCOMORE ASSET MANAGEMENT Agrément AMF n GP01030 24-32 rue Jean Goujon 75008 Paris www.sycomore-am.com SOMMAIRE PREAMBULE... 3 1. EXERCICE DES DROITS DE VOTE...

POLITIQUE DE VOTE SYCOMORE ASSET MANAGEMENT SYCOMORE ASSET MANAGEMENT Agrément AMF n GP01030 24-32 rue Jean Goujon 75008 Paris www.sycomore-am.com SOMMAIRE PREAMBULE... 3 1. EXERCICE DES DROITS DE VOTE...

OFFRE IR 2014 / ISF 2015

OFFRE IR 2014 / ISF 2015 Patrimoine III 1Dans le cadre du FIP 123Patrimoine III (également le «Fonds»), le souscripteur choisit de bénéficier de l un ou l autre des dispositifs fiscaux ci-dessous (voire

OFFRE IR 2014 / ISF 2015 Patrimoine III 1Dans le cadre du FIP 123Patrimoine III (également le «Fonds»), le souscripteur choisit de bénéficier de l un ou l autre des dispositifs fiscaux ci-dessous (voire

ISATIS Antin FCPI 2014. Fonds Commun de placement dans l innovation Document à caractère promotionnel. Commissaire aux comptes

ISATIS Antin FCPI 2014 Fonds Commun de placement dans l innovation Document à caractère promotionnel Commissaire aux comptes Le capital investissement un enjeu majeur : pour notre économie, l emploi et

ISATIS Antin FCPI 2014 Fonds Commun de placement dans l innovation Document à caractère promotionnel Commissaire aux comptes Le capital investissement un enjeu majeur : pour notre économie, l emploi et

FIP AMUNDI FRANCE DEVELOPPEMENT 2014 investira dans des PME industrielles, commerciales ou de services présentant les caractéristiques suivantes :

FIP Amundi France Développement 2014 Fonds d investissement de Proximité : Ile de France, Bourgogne, Rhône Alpes Provence Alpes Côte d Azur Parts A1 : éligibles à la réduction ISF commercialisation ouverte

FIP Amundi France Développement 2014 Fonds d investissement de Proximité : Ile de France, Bourgogne, Rhône Alpes Provence Alpes Côte d Azur Parts A1 : éligibles à la réduction ISF commercialisation ouverte

COMMUNIQUE DE DEPOT D UN PROJET D OFFRE PUBLIQUE DE RACHAT (OPRA)

") COMMUNIQUE DE DEPOT D UN PROJET D OFFRE PUBLIQUE DE RACHAT (OPRA) portant sur 1.821.261 actions Foncière Développement Logements en vue de la réduction du capital social initiée par présentée par et PRIX

COMMUNIQUE DE DEPOT D UN PROJET D OFFRE PUBLIQUE DE RACHAT (OPRA) portant sur 1.821.261 actions Foncière Développement Logements en vue de la réduction du capital social initiée par présentée par et PRIX

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

FIP INTER INVEST ISF 2015. Inter Invest FONDS D INVESTISSEMENT DE PROXIMITE SOCIETE DE GESTION. Document à caractère publicitaire

FIP INTER INVEST ISF 2015 FONDS D INVESTISSEMENT DE PROXIMITE Inter Invest Spécialiste en opérations Outre-mer depuis 1991 SOCIETE DE GESTION Document à caractère publicitaire FISCALITÉ DU FIP INTER INVEST

FIP INTER INVEST ISF 2015 FONDS D INVESTISSEMENT DE PROXIMITE Inter Invest Spécialiste en opérations Outre-mer depuis 1991 SOCIETE DE GESTION Document à caractère publicitaire FISCALITÉ DU FIP INTER INVEST

G&R Europe Distribution 5

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

LES INTERVENANTS DE LA BOURSE DES VALEURS DE CASABLANCA

LES INTERVENANTS DE LA BOURSE DES VALEURS DE CASABLANCA Plan INTRODUCTION 1 / LA SOCIÉTÉ DE BOURSE DE CASABLANCA 2 / L AUTORITE DE SURVEILLANCE (CDVM) 3 / LES SOCIETES DE BOURSE 4 / LES ORGANISMES DE PLACEMENT

LES INTERVENANTS DE LA BOURSE DES VALEURS DE CASABLANCA Plan INTRODUCTION 1 / LA SOCIÉTÉ DE BOURSE DE CASABLANCA 2 / L AUTORITE DE SURVEILLANCE (CDVM) 3 / LES SOCIETES DE BOURSE 4 / LES ORGANISMES DE PLACEMENT

NE PAS DIFFUSER AUX ETATS UNIS, AU CANADA, EN AUSTRALIE OU AU JAPON

Modalités principales de l émission des obligations à option de conversion et/ou d échange en actions Nexans nouvelles ou existantes (OCEANE) sans droit préférentiel de souscription ni délai de priorité

Modalités principales de l émission des obligations à option de conversion et/ou d échange en actions Nexans nouvelles ou existantes (OCEANE) sans droit préférentiel de souscription ni délai de priorité

DEPOT PAR GENERALE DE SANTE D UN PROJET DE NOTE EN REPONSE A L OFFRE PUBLIQUE D ACHAT SIMPLIFIÉE VISANT LES ACTIONS DE

Le présent communiqué ne constitue pas une offre en vue d acquérir des titres. L offre publique d achat simplifiée décrite ci-après ne pourra être ouverte qu une fois déclarée conforme par l Autorité des

Le présent communiqué ne constitue pas une offre en vue d acquérir des titres. L offre publique d achat simplifiée décrite ci-après ne pourra être ouverte qu une fois déclarée conforme par l Autorité des

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

INITIEE PAR. 8 euros par action de la Société d Edition de Canal Plus

OFFRE PUBLIQUE D ACHAT VISANT LES ACTIONS DE LA SOCIETE SOCIETE D EDITION DE CANAL PLUS INITIEE PAR ETABLISSEMENT PRESENTATEUR ET GARANT ETABLISSEMENT PRESENTATEUR ET GARANT NOTE D INFORMATION DE LA SOCIETE

OFFRE PUBLIQUE D ACHAT VISANT LES ACTIONS DE LA SOCIETE SOCIETE D EDITION DE CANAL PLUS INITIEE PAR ETABLISSEMENT PRESENTATEUR ET GARANT ETABLISSEMENT PRESENTATEUR ET GARANT NOTE D INFORMATION DE LA SOCIETE

HSBC Global Asset Management (France) Politique de vote - Mars 2015

Politique de vote - Mars 2015") HSBC Global Asset Management (France) Politique de vote - Mars 2015 Ce document présente les conditions dans lesquelles la société de gestion HSBC Global Asset Management (France) entend exercer les droits

HSBC Global Asset Management (France) Politique de vote - Mars 2015 Ce document présente les conditions dans lesquelles la société de gestion HSBC Global Asset Management (France) entend exercer les droits

valant Descriptif du programme de rachat par la Société de ses propres actions soumis à l autorisation de l Assemblée Générale Mixte du 29 juin 2007

BRICORAMA Société anonyme au capital de 27.919.115 Euros Siège social : FONTENAY SOUS BOIS (94120) 21, avenue du Maréchal de Lattre de Tassigny RCS CRETEIL 957 504 608 N INSEE : 957 504 608 00515 RAPPORT

BRICORAMA Société anonyme au capital de 27.919.115 Euros Siège social : FONTENAY SOUS BOIS (94120) 21, avenue du Maréchal de Lattre de Tassigny RCS CRETEIL 957 504 608 N INSEE : 957 504 608 00515 RAPPORT

CONVOCATIONS WEBORAMA

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS WEBORAMA Société anonyme à conseil d administration au capital social de 385.922,79 euros Siège social : 15, rue Clavel - 75019 Paris 418

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS WEBORAMA Société anonyme à conseil d administration au capital social de 385.922,79 euros Siège social : 15, rue Clavel - 75019 Paris 418

Togo. Loi relative aux entreprises d investissement à capital fixe

Loi relative aux entreprises d investissement à capital fixe Loi uniforme n 2009-23 du 14 octobre 2009 [NB - Loi uniforme n 2009-23 du 14 octobre 2009 relative aux entreprises d investissement à capital

Loi relative aux entreprises d investissement à capital fixe Loi uniforme n 2009-23 du 14 octobre 2009 [NB - Loi uniforme n 2009-23 du 14 octobre 2009 relative aux entreprises d investissement à capital

Fonds Commun de Placement dans l Innovation. innovation pluriel 2. Les atouts de la multigestion au service de vos placements en FCPI

Fonds Commun de Placement dans l Innovation Fcpi innovation pluriel 2 Les atouts de la multigestion au service de vos placements en FCPI Qu est-ce qu un FCPI? Créé par la Loi de finances de 1997, le Fonds

Fonds Commun de Placement dans l Innovation Fcpi innovation pluriel 2 Les atouts de la multigestion au service de vos placements en FCPI Qu est-ce qu un FCPI? Créé par la Loi de finances de 1997, le Fonds

TRÈS VIF SUCCÈS DE L INTRODUCTION EN BOURSE DE SERGEFERRARI GROUP

TRÈS VIF SUCCÈS DE L INTRODUCTION EN BOURSE DE SERGEFERRARI GROUP LE GROUPE LÈVE 38 M SUR LE MARCHÉ RÉGLEMENTÉ D EURONEXT PARIS (AVANT EXERCICE DE L OPTION DE SURALLOCATION PORTANT SUR UN MAXIMUM DE 5

TRÈS VIF SUCCÈS DE L INTRODUCTION EN BOURSE DE SERGEFERRARI GROUP LE GROUPE LÈVE 38 M SUR LE MARCHÉ RÉGLEMENTÉ D EURONEXT PARIS (AVANT EXERCICE DE L OPTION DE SURALLOCATION PORTANT SUR UN MAXIMUM DE 5