INFORMATION DES TRESORIERS Déduction des cotisations Année Lions

|

|

|

- Yvonne Milot

- il y a 8 ans

- Total affichages :

Transcription

1 INFORMATION DES TRESORIERS Déduction des cotisations Année Lions

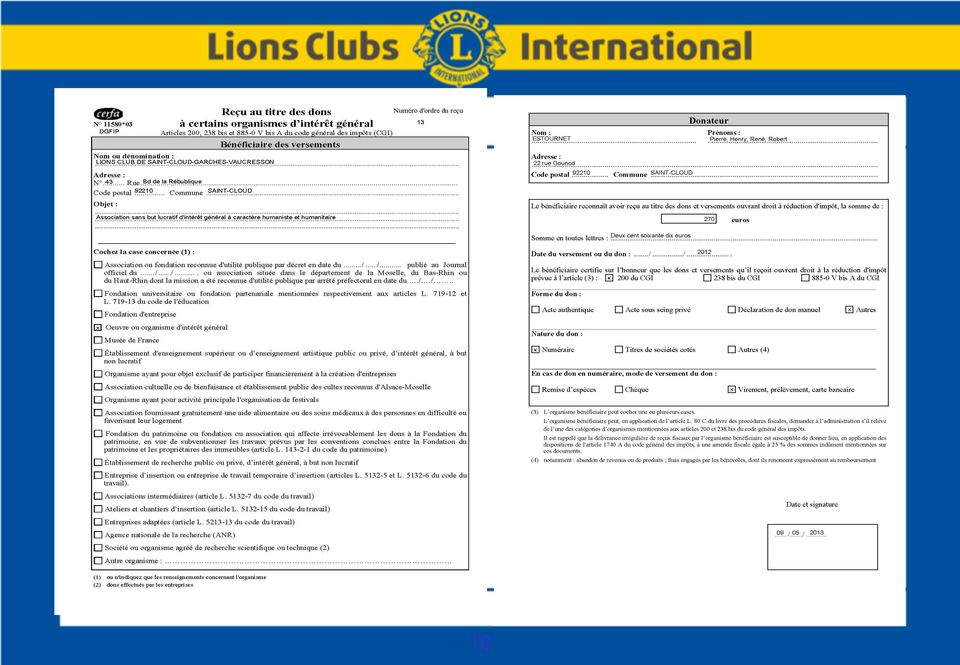

2 Certificats ouvrant droit à réduction d impôt Le DM 103 France, par l intermédiaire du bureau Francis LEFEBVRE, avocats fiscalistes, a saisi au mois de juillet 2012 le service juridique de la Direction Générale des Finances Publiques afin d obtenir un droit à réduction d impôt sur les cotisations LIONS payées au cours d une année. 2

3 Objet du rescrit fiscal Obtenir de l administration fiscale l autorisation pour les Lions Clubs locaux d émettre des reçus fiscaux permettant à leurs membres de bénéficier de la réduction d impôt de 66% prévue par l article 200 du CGI. Préciser les conditions pour appliquer la réduction d impôt, 3

4 Conclusions de la procédure de rescrit L administration fiscale n a pas répondu au rescrit. L absence de réponse dans le délai de 6 mois vaut acceptation tacite de cette dernière (article L80C du Livre des Procédures Fiscales). CONSEQUENCE Les Clubs Lions peuvent depuis janvier 2013 produire des CERFA afin que les Lions puissent déduire de leur impôt certaines cotisations à condition de le faire avec prudence et en respectant certaines conditions. 4

5 Conditions à respecter - Sommes à prendre en compte : Seule est déductible le montant de la cotisation versée au titre de l année civile par le Lions à son Club diminuée des frais de repas statutaires, la fraction reversée à OAK BROOK et la cotisation versée au SEL. Par simplification, les trésoriers pourront prendre à minima la cotisation du DM, la cotisation du District et les cotisations des clubs Léos pour les clubs parrains. - Pour l année civile 2013 le montant à minima sera de : - 50% cotisation DM % cotisation DM % cotisation District Paris IDF % cotisation District Paris IDF Cotisations Léos (seulement si club parrain) - TOTAL

6 Conditions à respecter (suite) - Etablir des reçus (CERFA) ils seront sont émis par les trésoriers des clubs. - Tenir une comptabilité régulière et sincère, opposable à l administration fiscale. Vous trouverez sur le site du DM ( dans l onglet «documents» puis l onglet «finances» un modèle de comptabilité établi sous Excel que vous pouvez télécharger gratuitement 6

7 Risques fiscaux ð Il n est pas exclu que l administration fiscale revienne sur cette acceptation tacite. ð Dans cette hypothèse la remise en cause ne jouerait que pour l avenir. ð La Commission Nationale des Finances ferait le nécessaire pour informer aussitôt les clubs d une éventuelle remise en cause de cette acceptation tacite. 7

8 Règles de prudence à observer - Au niveau de la forme, cela suppose la tenue d une comptabilité régulière et sincère pouvant être opposée à l administration fiscale en cas de contrôle. - Cette comptabilité devra permettre de justifier la part de la cotisation éligible au régime des dons des particuliers. - Le club devra faire voter chaque année un budget d exploitation précisant la ventilation des différentes cotisations. Vous trouverez sur le site du DM ( dans l onglet «documents» puis l onglet «finances» un modèle de budget prévisionnel établi sous Excel que vous pouvez télécharger gratuitement. 8

9 Règle de forme à respecter Le reçu fiscal doit être émis sur un document normalisé, le CERFA n 11580*03, téléchargeable sur Internet : 9

10 10

11 Procédure en cas de Contrôle Fiscal Prévenir Gérard GIRAUD pour : ð L informer de la nature des questionnements de l administration fiscale. ð Lui adresser le cas échéant la demande d information ou la proposition de rectification reçue de l administration. Coordonnées : Adresse : 7 bis, rue de Saint Leu MONTIGNY LES CORMEILLES Téléphones : / Mail :gerardgiraud.gouv@gmail.com 11

12 Délivrance irrégulière de reçus fiscaux ü La délivrance irrégulière de reçus fiscaux par les clubs est susceptible de donner lieu à une amende forfaitaire égale à 25% des sommes indûment mentionnées sur ces documents (article 1740 du CGI). ü En cas de manquement délibéré, les dirigeants de droit (Président et Trésorier) ou de fait de l association en fonction au moment de la délivrance des documents irréguliers sont solidairement responsables du paiement de l amende (article 1754, V-2 du CGI). 12

13 Avis du Conseil des Gouverneurs - Le Conseil des Gouverneurs considère que chaque District est autonome, il est donc libre de faire ou de ne pas faire application de cette option fiscale. - Chaque club dispose de la même liberté. 13

Régime fiscal du mécénat et du parrainage

CAMINO AVOCAT Régime fiscal du mécénat et du parrainage Me Cécile Chassefeire MAI 2011 FICHES DE SYNTHESE FICHE 1 / LES NOTIONS FICHE 2 / LES ORGANISMES ELIGIBLES AU MECENAT FICHE 3 / L AVANTAGE FISCAL

CAMINO AVOCAT Régime fiscal du mécénat et du parrainage Me Cécile Chassefeire MAI 2011 FICHES DE SYNTHESE FICHE 1 / LES NOTIONS FICHE 2 / LES ORGANISMES ELIGIBLES AU MECENAT FICHE 3 / L AVANTAGE FISCAL

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Présentation du fonds de dotation

Présentation du fonds de dotation Mardi 9 avril 2013 Lors de l Assemblée Générale de la FEVIS (Fédération des Ensembles Vocaux et Instrumentaux Spécialisés) 10 rue Coquillière 75001 PARIS Maître Laurent

Présentation du fonds de dotation Mardi 9 avril 2013 Lors de l Assemblée Générale de la FEVIS (Fédération des Ensembles Vocaux et Instrumentaux Spécialisés) 10 rue Coquillière 75001 PARIS Maître Laurent

Responsabilité pénale de l association

Responsabilité pénale de l association Infractions limitativement définies : Le code pénal prévoit la responsabilité pénale des personnes morales à raison des infractions réalisées pour leur compte et

Responsabilité pénale de l association Infractions limitativement définies : Le code pénal prévoit la responsabilité pénale des personnes morales à raison des infractions réalisées pour leur compte et

Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Objet : délivrance des formules numérotées de reçus et justification de leur utilisation.

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : suivi_recu_don@cnccfp.fr SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : suivi_recu_don@cnccfp.fr SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

Formulaire de demande d un apport de trésorerie remboursable sur la fin de l année 2015

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

COLLECTEZ VOUS EN TOUTE LEGALITE? Cadre juridique et fiscal de la collecte de fonds

VG04055 26/07/2004 COLLECTEZ VOUS EN TOUTE LEGALITE? Cadre juridique et fiscal de la collecte de fonds Union Nationale des Organismes faisant appel à la GEnérosité du Public 133 rue St Maur 75541 PARIS

VG04055 26/07/2004 COLLECTEZ VOUS EN TOUTE LEGALITE? Cadre juridique et fiscal de la collecte de fonds Union Nationale des Organismes faisant appel à la GEnérosité du Public 133 rue St Maur 75541 PARIS

LETTRE CIRCULAIRE N 2009-084

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Crédit Impôt Recherche et Aides OSEO

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

Le mécénat au profit des établissements d enseignement privés (au 1/1/2015)

") Le mécénat au profit des établissements d enseignement privés (au 1/1/2015) Solliciter la générosité des parents d élèves, des anciens élèves, des entreprises, pour financer un projet de construction,

Le mécénat au profit des établissements d enseignement privés (au 1/1/2015) Solliciter la générosité des parents d élèves, des anciens élèves, des entreprises, pour financer un projet de construction,

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Lions Clubs International Programme de subventions pour la formation des responsables Leos. Formulaire de demande de subvention

Lions Clubs International Programme de subventions pour la formation des responsables Leos Formulaire de demande de subvention Le programme de subventions pour la formation des responsables Leo consiste

Lions Clubs International Programme de subventions pour la formation des responsables Leos Formulaire de demande de subvention Le programme de subventions pour la formation des responsables Leo consiste

AVANTAGES FISCAUX LIES A LA VIE DE LA CIGALES

AVANTAGES FISCAUX LIES A LA VIE DE LA CIGALES Informations sur les avantages fiscaux liés à la vie de la Cigales : cotisation à la Fédération apport avec droit de reprise dans une association apport en

AVANTAGES FISCAUX LIES A LA VIE DE LA CIGALES Informations sur les avantages fiscaux liés à la vie de la Cigales : cotisation à la Fédération apport avec droit de reprise dans une association apport en

Cahier du patrimoine. Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

2. FRANCE - Plus-values Cession de fonds de commerce et clientèles libérales

Lettre mensuelle Mai 2005 SOCIETES 1. UE FRANCE - Intégration fiscale Déduction des pertes subies par des filiales situées dans d autres Etats Membre de l UE 2. FRANCE - Plus-values Cession de fonds de

Lettre mensuelle Mai 2005 SOCIETES 1. UE FRANCE - Intégration fiscale Déduction des pertes subies par des filiales situées dans d autres Etats Membre de l UE 2. FRANCE - Plus-values Cession de fonds de

Brèves Lamy Lexel Février 2008

Brèves Lamy Lexel Février 2008 Ils sont là pour vous accompagner Afin que vous nous connaissiez mieux, autant d un point de vue humain que purement technique, nous vous présentons régulièrement les avocats

Brèves Lamy Lexel Février 2008 Ils sont là pour vous accompagner Afin que vous nous connaissiez mieux, autant d un point de vue humain que purement technique, nous vous présentons régulièrement les avocats

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

Mise en œuvre de la Loi de Finances 2014

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent.

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Ce tutoriel vous explique en détail les règles de fonctionnement utilisées par B-Association pour gérer les dons.

B-ASSOCIATION Tutoriel de gestion des dons Ce tutoriel vous explique en détail les règles de fonctionnement utilisées par B-Association pour gérer les dons. B-Association Tutoriel gestion des dons Page

B-ASSOCIATION Tutoriel de gestion des dons Ce tutoriel vous explique en détail les règles de fonctionnement utilisées par B-Association pour gérer les dons. B-Association Tutoriel gestion des dons Page

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Solution de facturation électronique Signée

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

REGLEMENT DE LA CONSULTATION ACCORD-CADRE

Ministère de l Education Nationale De La Jeunesse et de la Vie Associative Ministère de l Enseignement Supérieur Et de la Recherche B. P. 28 97425 LES AVIRONS 0262 38 29 87 0262 38 29 82 E-MAIL : groupcom-lycee-des-avirons@wanadoo.fr

Ministère de l Education Nationale De La Jeunesse et de la Vie Associative Ministère de l Enseignement Supérieur Et de la Recherche B. P. 28 97425 LES AVIRONS 0262 38 29 87 0262 38 29 82 E-MAIL : groupcom-lycee-des-avirons@wanadoo.fr

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

SPP, ou plan d achat d actions

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

11 Détermination de votre résultat fiscal 2012

11 Détermination de votre résultat fiscal 2012 Six nouveaux retraitements extra-comptables MC 816, 817, 939-1, 1880, 1918-4, 2153-1, 2220-2, 2857 PAR LES AUTEURS DU MEMENTO ANNE-LYSE BLANDIN, Associée,

11 Détermination de votre résultat fiscal 2012 Six nouveaux retraitements extra-comptables MC 816, 817, 939-1, 1880, 1918-4, 2153-1, 2220-2, 2857 PAR LES AUTEURS DU MEMENTO ANNE-LYSE BLANDIN, Associée,

TROUSSE DE NOMINATION DE COORDONNATEUR DE DISTRICT MULTIPLE

TROUSSE DE NOMINATION DE COORDONNATEUR DE DISTRICT MULTIPLE Les Lions qui remplissent les conditions de candidature à la fonction de coordonnateur EME de DM devraient être pris en considération pour ce

TROUSSE DE NOMINATION DE COORDONNATEUR DE DISTRICT MULTIPLE Les Lions qui remplissent les conditions de candidature à la fonction de coordonnateur EME de DM devraient être pris en considération pour ce

641/644 Rémunérations du personnel

comptes, des rémunérations versées aux 5 ou 10 personnes les mieux rémunérées. Toutefois, le montant global des rémunérations versées à ces personnes les mieux rémunérées n a pas à être communiqué lorsque

comptes, des rémunérations versées aux 5 ou 10 personnes les mieux rémunérées. Toutefois, le montant global des rémunérations versées à ces personnes les mieux rémunérées n a pas à être communiqué lorsque

TROUSSE DE NOMINATION DE COORDONNATEUR DE DISTRICT

TROUSSE DE NOMINATION DE COORDONNATEUR DE DISTRICT Les Lions qui remplissent les conditions de candidature à la fonction de coordonnateur EME de district devraient être pris en considération pour ce poste.

TROUSSE DE NOMINATION DE COORDONNATEUR DE DISTRICT Les Lions qui remplissent les conditions de candidature à la fonction de coordonnateur EME de district devraient être pris en considération pour ce poste.

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Envoi de l'échéancier de cotisations et contributions sociales 2015

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Régime fiscal des immeubles monuments historiques ou assimilés 2013

1 Régime fiscal des immeubles monuments historiques ou assimilés 2013 Comme chaque année, nous vous présentons le régime fiscal applicable aux revenus des monuments historiques, lequel s est vu quelque

1 Régime fiscal des immeubles monuments historiques ou assimilés 2013 Comme chaque année, nous vous présentons le régime fiscal applicable aux revenus des monuments historiques, lequel s est vu quelque

Réduire son impôt de solidarité sur la fortune en faisant un don

Cette plaquette a été mise à jour par le Centre Français des Fonds et Fondations et par France générosités en mars 2012. Ont participé à la rédaction de la plaquette initiale publiée en mai 2008 : Isabelle

Cette plaquette a été mise à jour par le Centre Français des Fonds et Fondations et par France générosités en mars 2012. Ont participé à la rédaction de la plaquette initiale publiée en mai 2008 : Isabelle

infirmier kinésithérapeute AMPLI-INDEMNITÉS JOURNALIÈRES TNS avocat La protection de votre revenu, à la carte

2015 INDEMNITÉS JOURNALIÈRES Professions Libérales Artisans & Commerçants La mutuelle des professions libérales et indépendantes AMPLI-INDEMNITÉS JOURNALIÈRES TNS médecin La protection de votre revenu,

2015 INDEMNITÉS JOURNALIÈRES Professions Libérales Artisans & Commerçants La mutuelle des professions libérales et indépendantes AMPLI-INDEMNITÉS JOURNALIÈRES TNS médecin La protection de votre revenu,

Guide du Président de commission de district

C o n c o u r s d A f f i c h e s d e l a P a i x d u L i o n s I n t e r n a t i o n a l COMMENT DEMARRER Familiarisez-vous avec le concours international d affiches de la paix. Ce guide vous apporte

C o n c o u r s d A f f i c h e s d e l a P a i x d u L i o n s I n t e r n a t i o n a l COMMENT DEMARRER Familiarisez-vous avec le concours international d affiches de la paix. Ce guide vous apporte

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Accompagnement et aides financières de Pôle Emploi

Découvrez tous les leviers fiscaux pour votre entreprise Maître Guillaume PAINSAR, Notaire associé à RENNES Président association "Ouest Notaires Entreprise" Membre association "Notaires Conseils d'entrepreneurs"

Découvrez tous les leviers fiscaux pour votre entreprise Maître Guillaume PAINSAR, Notaire associé à RENNES Président association "Ouest Notaires Entreprise" Membre association "Notaires Conseils d'entrepreneurs"

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

REGLEMENT DU JEU-CONCOURS - ROSSIGNOL «BAND OF HEROES CONTEST»

REGLEMENT DU JEU-CONCOURS - ROSSIGNOL «BAND OF HEROES CONTEST» ARTICLE 1 : PRESENTATION La société SKIS ROSSIGNOL SAS 98 rue Louis Barran 38430 Saint Jean de Moirans FRANCE organise pour la marque ROSSIGNOL,

REGLEMENT DU JEU-CONCOURS - ROSSIGNOL «BAND OF HEROES CONTEST» ARTICLE 1 : PRESENTATION La société SKIS ROSSIGNOL SAS 98 rue Louis Barran 38430 Saint Jean de Moirans FRANCE organise pour la marque ROSSIGNOL,

Réduire son impôt de solidarité sur la fortune en faisant un don

Réduire son impôt de solidarité sur la fortune en faisant un don Rappel des principes en matière d ISF et des réductions d impôts envisageables Rappels sur l ISF La loi n 2007-1223 du 21 août 2007 en faveur

Réduire son impôt de solidarité sur la fortune en faisant un don Rappel des principes en matière d ISF et des réductions d impôts envisageables Rappels sur l ISF La loi n 2007-1223 du 21 août 2007 en faveur

Nouvelles règles fiscales de sous-capitalisation en France : Conditions de déductibilité des intérêts financiers*

Nouvelles règles fiscales de sous-capitalisation en France : Conditions de déductibilité des intérêts financiers* * sur compte courant ou prêt Sommaire 1. Avant propos 2. Ancien dispositif 3. Pourquoi

Nouvelles règles fiscales de sous-capitalisation en France : Conditions de déductibilité des intérêts financiers* * sur compte courant ou prêt Sommaire 1. Avant propos 2. Ancien dispositif 3. Pourquoi

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Intervenants. Philippe SORIA. Gilles GOURMAND. Direction Technique GAN ASSURANCE VIE. Expert-Comptable

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Être bien assuré pour partir en camp

Être bien assuré pour partir en camp Plusieurs volets d assurance La responsabilité civile La garantie individuelle accident La garantie dommages aux biens L assistance rapatriement La responsabilité civile

Être bien assuré pour partir en camp Plusieurs volets d assurance La responsabilité civile La garantie individuelle accident La garantie dommages aux biens L assistance rapatriement La responsabilité civile

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

RECOMMANDATIONS PROPOSÉES

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

LES DONS ET TÉMOIGNAGES DE RECONNAISSANCE

LES DONS ET TÉMOIGNAGES DE RECONNAISSANCE Témoignages de reconnaissance de la LCIF aux donateurs Chaque don est important Les Lions de partout dans le monde sont engagés à apporter l aide et l espoir aux

LES DONS ET TÉMOIGNAGES DE RECONNAISSANCE Témoignages de reconnaissance de la LCIF aux donateurs Chaque don est important Les Lions de partout dans le monde sont engagés à apporter l aide et l espoir aux

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

CARCASSONNE AGGLO DEMANDE DE SUBVENTION

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

123Ho l d i n g ISF 2009. Visa AMF n 09-064. Société de Conseil

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

1 - LE COMPTE EPARGNE-TEMPS... 2

Fiche d information Page 1 sur 12 OBJET Le présent document a pour objet de vous présenter les grands principes du compte épargne-temps (CET) mis en place au sein de notre ministère depuis 2003. Il aborde

Fiche d information Page 1 sur 12 OBJET Le présent document a pour objet de vous présenter les grands principes du compte épargne-temps (CET) mis en place au sein de notre ministère depuis 2003. Il aborde

La Loi de Finances 2013 soutient vos efforts d investissement

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

SOLUTION DE GESTION D UN CLUB SERVICE

SOLUTION DE GESTION D UN CLUB SERVICE Créé par un LIONS pour des LIONS Déjà 12 ans de fonctionnement «Réduire drastiquement les temps administratifs tout en augmentant notre efficacité et ainsi transformer

SOLUTION DE GESTION D UN CLUB SERVICE Créé par un LIONS pour des LIONS Déjà 12 ans de fonctionnement «Réduire drastiquement les temps administratifs tout en augmentant notre efficacité et ainsi transformer

LES CONDITIONS D ACCES A LA FORMATION

LES CONDITIONS D ACCES A LA FORMATION 1 SOMMAIRE LES CONDITIONS D ACCES A LA FORMATION I. Les conditions d exercice de la formation A. Qui peut bénéficier d actions de formation?... p 3 B. Pour quels motifs

LES CONDITIONS D ACCES A LA FORMATION 1 SOMMAIRE LES CONDITIONS D ACCES A LA FORMATION I. Les conditions d exercice de la formation A. Qui peut bénéficier d actions de formation?... p 3 B. Pour quels motifs

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

Nous ne développerons pas ici l allègement des pactes «Dutreil», ni la définition plus large des biens professionnelles, mesures fort bienvenues.

DROIT ET FINNCE DROIT ET FINNCE DROIT ET FINNCE Les Défis de mai 2011 N 3 La newsletter de DFi vocats SPECIL PROJET LOI REFORME L ISF : RIEN NE S OPPOSE L INVESTISSEMENT DNS LES PME Le projet de «loi de

DROIT ET FINNCE DROIT ET FINNCE DROIT ET FINNCE Les Défis de mai 2011 N 3 La newsletter de DFi vocats SPECIL PROJET LOI REFORME L ISF : RIEN NE S OPPOSE L INVESTISSEMENT DNS LES PME Le projet de «loi de

LES STATUTS DES CONJOINTS DE COMMERCANTS ET D ARTISANS.

LES STATUTS DES CONJOINTS DE COMMERCANTS ET D ARTISANS. Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute Corse

LES STATUTS DES CONJOINTS DE COMMERCANTS ET D ARTISANS. Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute Corse

MANUEL 3A Online. 2013/2014 Manuel 3A Online 1

MANUEL 3A Online 2013/2014 Manuel 3A Online 1 Utilisation 3A ONLINE Année Scolaire 2013-2014 De nouveaux outils de gestion pour votre association : Nouveaux outils de recherche (par établissement, par

MANUEL 3A Online 2013/2014 Manuel 3A Online 1 Utilisation 3A ONLINE Année Scolaire 2013-2014 De nouveaux outils de gestion pour votre association : Nouveaux outils de recherche (par établissement, par

Novaxia Immo Opportunité. La lettre trimestrielle N 8. Période analysée juillet au 30 septembre 2014

Novaxia Immo Opportunité La lettre trimestrielle N 8 4 ème t r i m e s t r e 2 0 1 4 1er Période analysée juillet au 30 septembre 2014 Novaxia Immo Opportunité La lettre trimestrielle n 8 L ÉDITO - A LA

Novaxia Immo Opportunité La lettre trimestrielle N 8 4 ème t r i m e s t r e 2 0 1 4 1er Période analysée juillet au 30 septembre 2014 Novaxia Immo Opportunité La lettre trimestrielle n 8 L ÉDITO - A LA

Les modalités pratiques

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

BACE BDE Expertise Conseils

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

DOSSIER DE PRESSE. Améliorer les relations entre l administration fiscale et les entreprises

DOSSIER DE PRESSE Améliorer les relations entre l administration fiscale et les entreprises Paris, Avril 2015 1 Sommaire Édito des ministres... 4 Améliorer la prévisibilité : la publication d une carte

DOSSIER DE PRESSE Améliorer les relations entre l administration fiscale et les entreprises Paris, Avril 2015 1 Sommaire Édito des ministres... 4 Améliorer la prévisibilité : la publication d une carte

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

ASSOCIATION DE FINANCEMENT DU PARTI NOUS CITOYENS STATUTS

ASSOCIATION DE FINANCEMENT DU PARTI NOUS CITOYENS STATUTS Article 1er : Dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1er juillet 1901 et le décret

ASSOCIATION DE FINANCEMENT DU PARTI NOUS CITOYENS STATUTS Article 1er : Dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1er juillet 1901 et le décret

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

info DROIT SOCIAL Egalité de traitement et avantages catégoriels

n 4 > 4 mars 2015 info ACTUALITÉ JURIDIQUE Sommaire Droit social Egalité de traitement et avantages catégoriels Clauses de non concurrence Droit d accès aux SMS non personnels par l employeur Droit fiscal

n 4 > 4 mars 2015 info ACTUALITÉ JURIDIQUE Sommaire Droit social Egalité de traitement et avantages catégoriels Clauses de non concurrence Droit d accès aux SMS non personnels par l employeur Droit fiscal

QUE PENSEZ-VOUS DE VOTRE CLUB? Un outil indispensable pour évaluer les clubs

GUIDE ADMINISTRATIF QUE PENSEZ-VOUS DE VOTRE CLUB? Un outil indispensable pour évaluer les clubs QUE PENSEZ-VOUS DE VOTRE CLUB? Un outil indispensable pour évaluer les clubs - Guide administratif Vous

GUIDE ADMINISTRATIF QUE PENSEZ-VOUS DE VOTRE CLUB? Un outil indispensable pour évaluer les clubs QUE PENSEZ-VOUS DE VOTRE CLUB? Un outil indispensable pour évaluer les clubs - Guide administratif Vous

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Association METROPOLIS Association française Loi 1901 RÈGLEMENT INTÉRIEUR

Association METROPOLIS Association française Loi 1901 RÈGLEMENT INTÉRIEUR 20 mai 2015 Ce règlement intérieur complète et précise certains articles des statuts de l association modifiés et approuvés le

Association METROPOLIS Association française Loi 1901 RÈGLEMENT INTÉRIEUR 20 mai 2015 Ce règlement intérieur complète et précise certains articles des statuts de l association modifiés et approuvés le

Dossier page 2 à 6. Brèves en page 7. La Loi Madelin (non-salariés non agricoles) Newsletter d informations juridiques et fiscales Expert

Newsletter d informations juridiques et fiscales Expert") VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre g.chiquot@fippatrimoine.com

VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre g.chiquot@fippatrimoine.com