REPOBLIKAN' I MADAGASIKARA Tanindrazana Fahafahana Fandrosoana CIRCULAIRE

|

|

|

- Micheline Fournier

- il y a 9 ans

- Total affichages :

Transcription

1 REPOBLIKAN' I MADAGASIKARA Tanindrazana Fahafahana Fandrosoana MINISTERE DES FINANCES ET DU BUDGET SECRETARIAT GENERAL DIRECTION GENERALE DU BUDGET DIRECTION DE L EXECUTION ET DE LA SYNTHESE BUDGETAIRE CIRCULAIRE CLASSEMENT : DATE : NUMERO : ORIGINE : REFERENCE : DESTINATAIRES : OBJET : ExÄcution du Budget GÄnÄral MFB/SG/DGB/DESB/SAIDM MINISTERE DES FINANCES ET DU BUDGET Circulaire nå 07-MFB/SG/DGB/DESB du 21 däcembre 2009 relative Ç l exäcution du budget 2010 PrÄsidents des Hautes Institutions, Premier Ministre, Ministres, SecrÄtaires d Etat, SecrÄtaires GÄnÄraux, Directeurs GÄnÄraux, Directeurs, Chefs de Service, Ordonnateurs Secondaires, PGA, RGA, TrÄsoriers GÄnÄraux et TrÄsoriers Principaux. ExÄcution de la Loi de Finances Rectificative 2010 et clñture des opärations de gestion 2010 : Recettes et DÄpenses du Budget GÄnÄral de l Etat, des Budgets Annexes et des Comptes Particuliers du TrÄsor. En vertu de : - L Ordonnance nå du 06/09/2010 portant Loi de Finances Rectificative pour 2010 ; - DÄcret nå du 07/09/2010 portant räpartition de crädits autorisäs par l Ordonnance nå du 06/09/2010 portant Loi de Finances Rectificative pour 2010 ; - ArrÖtÄ nå32931 du 07/09/2010 portant ouverture de crädits autorisäs par l Ordonnance nå du 06/09/2010 portant Loi de Finances Rectificative pour La präsente circulaire apporte de nouvelles dispositions prises en matiüre d exäcution du Budget GÄnÄral de l Etat, des Budgets Annexes et des Comptes Particuliers du TrÄsor ainsi que le calendrier de clñture des diffärentes opärations de gestion

2 A- DISPOSITIONS SUR L EXECUTION Compte tenu de la Politique du Gouvernement en matiüre de DÄpenses Publiques, certaines mesures et dispositions en matiüre d exäcution du Budget GÄnÄral märitent d Ötre accentuäes au cours de cette Loi de Finances Rectificative. - Il y a lieu d insister sur les trois points fondamentaux exigäs sur la gestion des däpenses publiques, Ç savoir : l opportunitä des däpenses, la moralitä des prix, l effectivitä des services faits, A cet effet, les däpenses publiques doivent Ötre axäes sur les besoins vitaux pour le fonctionnement rägulier de l Administration, mais surtout pour l intäröt du peuple, ainsi les mesures stipuläes dans les lettres nå /PHAT/SG du 23 juin 2010 et nå351/phat/sg du 22 Juillet 2010 doivent Ötre respectäes scrupuleusement - Les Institutions et les MinistÜres pourront däpenser leurs crädits Ç 100% sans tenir compte d un taux de rägulation. - Toutes les dispositions des circulaires d exäcution antärieures et non expressäment abrogäes restent encore en vigueur. - Compte tenu de la suspension des engagements au cours du mois d Aoát, le calendrier de la 3 Üme Revue Trimestrielle est annulä, toutefois le calendrier sur la 4 Üme Revue sera maintenu. B- DISPOSITIONS ET CALENDRIER DE CLOTURE DE GESTION 2010 Les engagements sont clos tant au niveau central qu excentrç le mardi 30 novembre 2010, date limite impärative. La date limite des mouvements ou modifications de crädits (DÄcrets et ArrÖtÄs) est le 29 octobre Les supports papier et Älectronique doivent Ötre transmis au Comptable Assignataire au plus tard le 30 novembre Pour les däpenses assignäes Ç la Paierie GÄnÄrale d Antananarivo, les supports papier et Älectronique des mouvements ou modifications de crädits doivent Ötre transmis Ç la Direction du SystÜme d Information du MFB et Ç la Cellule Informatique du TrÄsor le 30 novembre Aussi, afin d Äviter les rejets in extremis pouvant entraàner l imputation des däpenses sur les crädits de la gestion 2011, tous les Ordonnateurs et les Gestionnaires d ActivitÄs doivent ils veiller Ç ce que les dates ciaprüs soient respectäes. 2

3 I. RECETTES : NATURE DES OPERATIONS DATES LIMITES DES OPERATIONS RÄception des piüces par Ordonnateur Emission RECOMMANDATIONS - Ordre de recette contre les particuliers 24/12/ /12/ Ordre de recette contre le Receveur GÄnÄral ou le Payeur ou les TrÄsoriers GÄnÄraux ou les TrÄsoriers Principaux (Ç l exception de certains cas particuliers). 24/12/ /12/2010 3

.")

4 II. DEPENSES (FONCTIONNEMENT + INVESTISSEMENT) II.1. DEPENSES DONNANT LIEU A DECAISSEMENT NATURE DES OPERATIONS - RÄception DEF. - RÄception DEF rejetäs et redressäs.. - Visa TEF... DATES LIMITES ContrÉle Financier Ordonnateur TrÇsorier 23/11/ /11/ /11/2010 RECOMMANDATIONS Les däpenses de salaires (ECD-EMO), d indemnitä et de transport Ç räaliser jusqu en däcembre 2010 ainsi que les däpenses inäluctables aux fournitures et service (ex : location etc.) doivent Ötre prävues et engagäes les 30/11/ Fin des Ämissions.. - RÄception des piüces Ämises. - RÄÄmissions des mandats rejetäs.. - Rapprochements obligatoire. - ClÑture däfinitive.. 15/12/ /12/ /02/ /12/ /12/ /02/2011 Tous mandats rejetäs aprüs le 31/12/2010 seront dägagäs et räengagäs sur les crädits de la gestion Aucune därogation ne peut Ötre accordäe aprüs cette date. 4

5 II.2. OPERATION DES REGIES D AVANCES ET DE RECETTE NATURE DES OPERATIONS DATES LIMITES Ordonnateur ContrÉle Financier TrÇsor RECOMMANDATIONS - RÄception DEF - Visa TEF. - ClÑture des däpenses chez les RÄgisseurs. - Reversement reliquat.. RÇgularisation : - RÄception des piüces comptables.. - Emissions des titres de rägularisation et räception par le TrÄsor - Rapprochement des Äcritures... - ClÑture däfinitive des opärations 18/12/ /01/ /02/ /02/ /11/ /11/ /12/ /01/ /02/ /02/2011 Les RÄgisseurs de caisse doivent reverser au plus tard le 31/12/2010 au CCP ou au TrÄsor les fonds en espüces, Ätablir un chüque au nom du Comptable Assignataire du montant du reliquat non utilisä et le passer en däpense dans leur comptabilitä. Tout RÄgisseur n ayant pas procädä Ç la rägularisation budgätaire de leur caisse d avance au cours de cette päriode fera l objet d un arrötä de mise en däbet, sur rapport du Comptable Assignataire de rattachement. Les RÄgisseurs de recettes doivent verser au TrÄsor le montant des fonds qu ils dätiennent au plus tard le 31/12/

6 II.3. DEPENSES SUR CREDITS DELEGUES : NATURE DES OPERATIONS DATES LIMITES Ordonnateur ContrÉle Financier TrÇsor RECOMMANDATIONS - RÄception DEF et Visa TEF - Emissions des titres et räception par le TrÄsor 23/11/ /11/ /11/2010 Il est rappelä aux gestionnaires däläguäs que les crädits däläguäs sont considäräs comme une däpense däfinitive. Toutefois, le reversement au TrÄsor du reliquat non utilisä sur crädits däläguäs est prescrit Ç la fin de la gestion, aprüs rapprochement des Äcritures entre le gestionnaire däläguä et le TrÄsor (Cf. rubrique 6.1 de l Instruction GÄnÄrale nå 001-MEFB/SG/DGDP/DB du 16 Mars 2005 sur l exäcution du Budget des organismes publics). Les Ordonnateurs Secondaires, les Gestionnaires d ActivitÄ et les ContrÑles Financiers, chacun suivant ses attributions dans l exäcution du Budget, sont invitäs Ç prendre les mesures näcessaires afin que ces dates soient de rigueur. 6

.")

7 II.4. DEPENSES A REGULARISER Y COMPRIS DTI, EMPRUNTS ET SUBVENTIONS : NATURE DES OPERATIONS Ordonnateur DATES LIMITES ContrÉle Financier TrÇsor RECOMMANDATIONS ComptabilitÇ des TrÇsoriers et Percepteurs Principaux, des Agents Comptables des Postes Diplomatiques et Consulaires - RÄception des piüces de däpenses. - Visa TEF - Emission des titres de rägularisation et räceptions par le TrÄsor - Rapprochement - ClÑture däfinitive des OpÄrations 25/01/ /02/ /02/ /02/ /02/ /02/ Les TEF portent la date du 30/11/ Les Ämissions seront datäes du 31 däcembre Tous mandats rejetäs aprüs le 22/02/2011 seront räengagäs sur les crädits Aucune därogation ne peut Ötre accordäe aprüs cette date RÇgularisation des dçpenses sur financements extçrieurs : DTI, FCV, Emprunts et Subventions - RÄception des piüces de däpenses - RÄception DEF - Emission des titres de rägularisation et räception par le TrÄsor - Rapprochement - ClÑture däfinitive des opärations 18/01/ /02/ /02/2011* 21/01/ /02/ /02/ Les visas des TEF reäus aprüs le 30/11/2010 porteront toujours cette date. 7

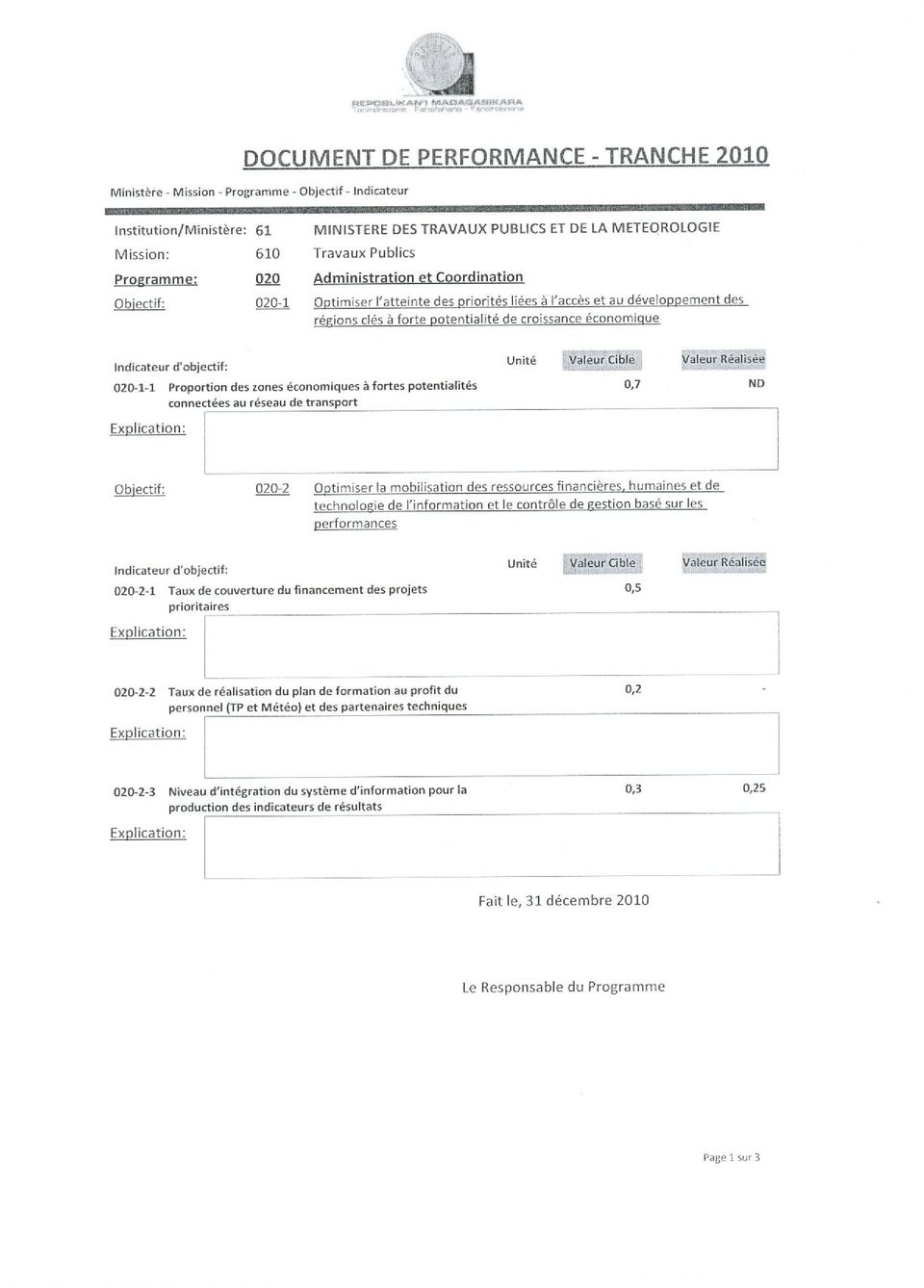

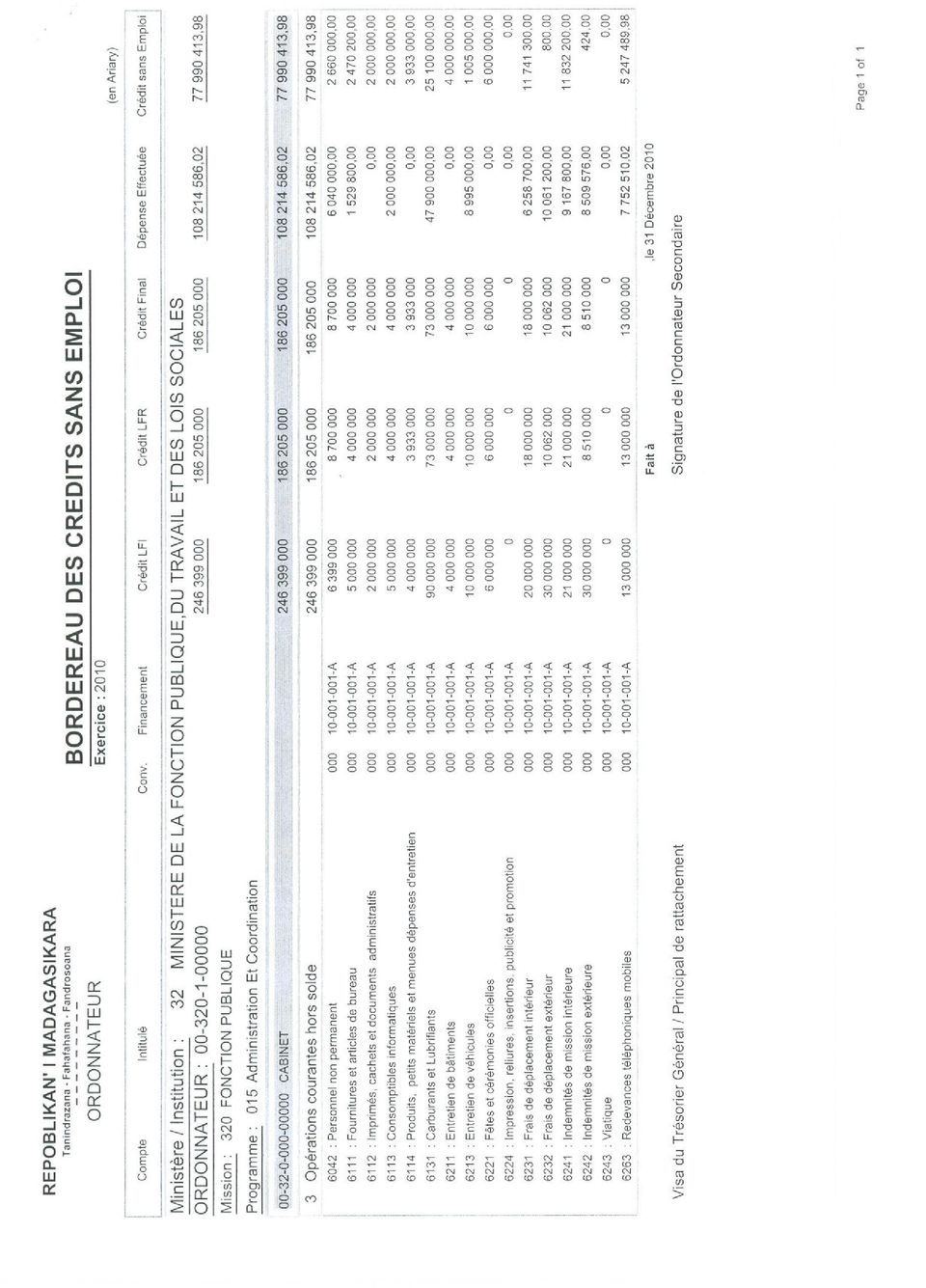

8 NB : 1- Toutes däpenses engagäes en 2010 non ordonnancäes ou rejetäes par le TrÄsor doivent faire l objet d Ätablissement de DET/TEF de dägagement avant le 2- Tous les gestionnaires d activitäs des projets financäs sur emprunt, subvention doivent rägulariser toutes les däpenses ayant fait l objet de däcaissement afin d Äviter que les crädits de paiement inscrits ne tombent en annulation. III. BORDEREAUX DE CREDITS SANS EMPLOI Les Bordereaux de CrÄdits Sans Emploi (BCSE) suivant le modüle joint en annexe Ätant intägräs dans le SIGFP, il convient de les transmettre (support papier et support Älectronique) Ç la Direction de l ExÄcution et de la SynthÜse BudgÄtaire au niveau central et Direction RÄgionale du Budget (aprüs visa de concordance du comptable assignataire) ou au Service RÄgional de l ExÄcution BudgÄtaire (ex. CIRFIN) au niveau excenträ, Ç la charge pour eux de les faire parvenir Ç la Direction de l ExÄcution et de la SynthÜse BudgÄtaire. L attention de tous les Ordonnateurs Secondaires et Comptables est attiräe sur l importance de la production de ces Bordereaux de CrÄdits sans Emploi düs la clñture däfinitive des opärations du 25 fävrier 2011 afin d activer la präparation de la Loi de RÜglement Le respect le plus strict des dispositions de la präsente circulaire est vivement recommandä notamment en ce qui concerne l envoi des piüces de däpenses Ç rägulariser des agents comptables des Postes Diplomatiques et Consulaires. IV. RAPPORT DE PERFORMANCE 2010 Les Responsables de Programme sont appeläs Ç Ätablir le Rapport de Performance 2010 retraäant les räalisations des indicateurs d objectifs par programme avec les explications des Äcarts. Le Rapport de Performance et le support Älectronique doivent Ötre transmis Ç la Direction de l ExÄcution et de la SynthÜse BudgÄtaire avant le 31 mars

Ç la Direction de l ExÄcution et de la SynthÜse BudgÄtaire au niveau central et Direction RÄgionale du Budget (aprüs visa de concordance du comptable assignataire) ou au Service")

9 V. REGULARISATION DES DEPENSES DE TVA 2010 : En ce qui concerne la rägularisation des däpenses sur Ressources Propres/TVA, les responsables des DÄpartements concernäs, en collaboration avec le Responsable TVA, le ContrÑle Financier ; la Direction de l ExÄcution et de la SynthÜse BudgÄtaire et le TrÄsor doivent prendre les dispositions näcessaires et urgentes pour renflouer et rägulariser les lignes de crädit präsentant des däpassements (Ävaluative au niveau des Projets et limitative au niveau des MinistÜres) par ArrÖtÄ d amänagement ou DÄcret de virement de crädit avant le 17 däcembre VI. REGULARISATION DES DEPENSES Il est Ç rappeler que les DTI sont des Äcritures pour ordre et ont un caractüre Ävaluatif et contribuent Ç l amälioration de la situation des Recettes douaniüres. A cet effet, il est recommandä aux Ordonnateurs Secondaires et aux responsables DTI concernäs de procäder Ç la rägularisation budgätaire des ã Etats Bleus å Ämis par les Services des Douanes. VII. NOMINATION DES ORDONNATEURS SECONDAIRES ET GESTIONNAIRES D ACTIVITES : Par souci de cäläritä, il est Ç rappeler que toute nouvelle nomination des Ordonnateurs Secondaires et Gestionnaires d ActivitÄs due Ç des changements structurels de noms (ORDSEC), ou de fonctions (GAC) ou de codifications doit Ötre effectuäe bien avant la fin de l annäe La Direction de l ExÄcution et de la SynthÜse BudgÄtaire doit en Ötre notifiäe (supports papier et Älectronique) ; 9

10 ANNEXES

11

12

TABLE DES MATIERES TABLE DES MATIERES... 1 1.INTRODUCTION... 4 2. - LES DOCUMENTS BUDGETAIRES...

TABLE DES MATIERES TABLE DES MATIERES... 1 1.INTRODUCTION... 4 2. - LES DOCUMENTS BUDGETAIRES... 5 2.1.- Présentation... 5 2.2.- La structure budgétaire... 5 2.2.1.- La Catégorie des opérations... 6 2.2.2.-

TABLE DES MATIERES TABLE DES MATIERES... 1 1.INTRODUCTION... 4 2. - LES DOCUMENTS BUDGETAIRES... 5 2.1.- Présentation... 5 2.2.- La structure budgétaire... 5 2.2.1.- La Catégorie des opérations... 6 2.2.2.-

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC

Service de Coopération et d Action Culturelle AMBASSADE DE FRANCE AU SENEGAL -------- Pôle de la Coopération Non Gouvernementale COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC A L ATTENTION

Service de Coopération et d Action Culturelle AMBASSADE DE FRANCE AU SENEGAL -------- Pôle de la Coopération Non Gouvernementale COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC A L ATTENTION

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

2014 - AT4- RESTAURATION ET HEBERGEMENT

2014 - AT4- RESTAURATION ET HEBERGEMENT L article L4424-2 du code général des collectivités territoriales stipule que la collectivité territoriale de Corse assure l'accueil, la restauration, l'hébergement

2014 - AT4- RESTAURATION ET HEBERGEMENT L article L4424-2 du code général des collectivités territoriales stipule que la collectivité territoriale de Corse assure l'accueil, la restauration, l'hébergement

LES REGIES D AVANCES ET DE RECETTES

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Comptabilité de l état

Instruction codificatrice N 05052PR du 14 décembre 2005 NOR : BUD R 05 00052 J Texte publié au Bulletin Officiel de la Comptabilité Publique Comptabilité de l état Analyse Livre 7 Trésorerie Date d application

Instruction codificatrice N 05052PR du 14 décembre 2005 NOR : BUD R 05 00052 J Texte publié au Bulletin Officiel de la Comptabilité Publique Comptabilité de l état Analyse Livre 7 Trésorerie Date d application

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

GESTION DES CARTES «ACHAT»

Page 1/12 Destinataires : Agence Comptable Logistique Contrôle de Gestion Domaine concerné : Thème concerné : Sous thème concerné : Mot-clé : ACHAT, COMPTABILITE, GESTION, BUDGET Organisation de la gestion

Page 1/12 Destinataires : Agence Comptable Logistique Contrôle de Gestion Domaine concerné : Thème concerné : Sous thème concerné : Mot-clé : ACHAT, COMPTABILITE, GESTION, BUDGET Organisation de la gestion

L audit des établissements publics locaux d enseignement

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

Procès verbal de la séance du conseil d administration. Date : Mardi 27 mars 2012 heure de début : 18 h heure de fin : 19 h 30

Établissement : 0352760K Collège de La Mézière Biardel N de séance : 4 35520 LA MEZIERE Procès verbal de la séance du conseil d administration Date : Mardi 27 mars 2012 heure de début : 18 h heure de fin

Établissement : 0352760K Collège de La Mézière Biardel N de séance : 4 35520 LA MEZIERE Procès verbal de la séance du conseil d administration Date : Mardi 27 mars 2012 heure de début : 18 h heure de fin

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS 1 INTRODUCTION Rappel sur l organisation temporelle du diocèse de Blois. L évêque est le seul administrateur du diocèse. L évêque prend

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS 1 INTRODUCTION Rappel sur l organisation temporelle du diocèse de Blois. L évêque est le seul administrateur du diocèse. L évêque prend

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

Manuel d utilisation. éstréso Syndicat S C P V C. Saisir les écritures. Version 5.1.14

éstréso Syndicat Manuel d utilisation Version 5.1.14 S C P V C Saisir les écritures Version 5.1.14 1 Préambule Dans Tréso Syndicat il existe quatre possibilités pour saisir des écritures. - L écriture

éstréso Syndicat Manuel d utilisation Version 5.1.14 S C P V C Saisir les écritures Version 5.1.14 1 Préambule Dans Tréso Syndicat il existe quatre possibilités pour saisir des écritures. - L écriture

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Conseil d administration. Du 1 Avril 2011

Conseil d administration Du 1 Avril 2011 Vérification du quorum Nombre de membres : 24 Nombre de présents : 13 Quorum atteint au 13 ème membre présent Quorum atteint : Oui Début du conseil d administration

Conseil d administration Du 1 Avril 2011 Vérification du quorum Nombre de membres : 24 Nombre de présents : 13 Quorum atteint au 13 ème membre présent Quorum atteint : Oui Début du conseil d administration

Journal Officiel - Numéro Spécial - 18 août 2006. 47 ème année OFFICIEL. de la République Démocratique du Congo. Cabinet du Président de la République

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

COUR DES COMPTES Rapport sur le Projet de Loi de règlement 2007

I LISTE DES ABREVIATIONS ACRONYMES AFD AN APIPA BA BCM BCSE BTA CDMT CGAF CPT CTACP DESB DTI ENAM FCV HCC JIRAMA LF LFI LFR LOLF MAE MAEP MAP MCA MDAT MDN MEEFT MEN MENRS MEPSPC MFB MFPTLS MICDSP MINFOP

I LISTE DES ABREVIATIONS ACRONYMES AFD AN APIPA BA BCM BCSE BTA CDMT CGAF CPT CTACP DESB DTI ENAM FCV HCC JIRAMA LF LFI LFR LOLF MAE MAEP MAP MCA MDAT MDN MEEFT MEN MENRS MEPSPC MFB MFPTLS MICDSP MINFOP

Convention n 2015-C-DGAS-DHV-0005. relative à l attribution d une subvention du Département à l association Progecat

Convention n 2015-C-DGAS-DHV-0005 relative à l attribution d une subvention du Département à l association Progecat ENTRE Le Département de la Vienne, Place Aristide Briand, BP 319, 86008 Poitiers Cedex,

Convention n 2015-C-DGAS-DHV-0005 relative à l attribution d une subvention du Département à l association Progecat ENTRE Le Département de la Vienne, Place Aristide Briand, BP 319, 86008 Poitiers Cedex,

PERTES ET BENEFICES DE CHANGE

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

DIRECTION DEPARTEMENTALE DE LA CONCURRENCE, DE LA CONSOMMATION ET DE LA RÉPRESSION DES FRAUDES TABLEAU D ARCHIVAGE GESTION DU PERSONNEL

DIRECTION DEPARTEMENTALE DE LA CONCURRENCE, DE LA CONSOMMATION ET DE LA RÉPRESSION DES FRAUDES TABLEAU D ARCHIVAGE GESTION DU PERSONNEL Dossiers des agents titulaires 90 ans à compter de la date de naissance

DIRECTION DEPARTEMENTALE DE LA CONCURRENCE, DE LA CONSOMMATION ET DE LA RÉPRESSION DES FRAUDES TABLEAU D ARCHIVAGE GESTION DU PERSONNEL Dossiers des agents titulaires 90 ans à compter de la date de naissance

Objet : délivrance des formules numérotées de reçus et justification de leur utilisation.

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : [email protected] SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : [email protected] SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES

JEFYCO MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES 2 1 GENERER UNE FACTURE HORS CATALOGUE 2 1.1 SAISIE DU CLIENT 3 1.2 SAISIE DU FOURNISSEUR 4 1.3 PREPARATION

JEFYCO MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES 2 1 GENERER UNE FACTURE HORS CATALOGUE 2 1.1 SAISIE DU CLIENT 3 1.2 SAISIE DU FOURNISSEUR 4 1.3 PREPARATION

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Mesdames et messieurs les préfets de région (pour exécution),

,") Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

COPROPRIETE : LES COMPTES DU SYNDICAT

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

Le compte financier 2009

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

Clôture des comptes de la coopérative scolaire OCCE Liste des opérations à effectuer

Clôture des comptes de la coopérative scolaire OCCE Liste des opérations à effectuer I - Comptes établis avec le cahier de comptabilité 1. Calculer la situation générale (colonne 14). 2. Totaliser les

Clôture des comptes de la coopérative scolaire OCCE Liste des opérations à effectuer I - Comptes établis avec le cahier de comptabilité 1. Calculer la situation générale (colonne 14). 2. Totaliser les

BANQUE CENTRALE DIRECTION GENERALE MARCHE DES BONS DU TRESOR PAR ADJUDICATION (BTA) MANUEL DE PROCEDURES

MANUEL DE PROCEDURES") BANQUE CENTRALE DIRECTION GENERALE DE MADAGASCAR DU TRESOR MARCHE DES BONS DU TRESOR PAR ADJUDICATION (BTA) MANUEL DE PROCEDURES NOVEMBRE 2006 TABLE DES MATIERES A - MARCHE PRIMAIRE 5 I - DEFINITIONS 5

BANQUE CENTRALE DIRECTION GENERALE DE MADAGASCAR DU TRESOR MARCHE DES BONS DU TRESOR PAR ADJUDICATION (BTA) MANUEL DE PROCEDURES NOVEMBRE 2006 TABLE DES MATIERES A - MARCHE PRIMAIRE 5 I - DEFINITIONS 5

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Les emprunts assortis d une ligne de trésorerie (crédits revolving)

") Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Documents comptables et archives

ocuments comptables et archives Les références BO n 24 du 16 juin 2005 Instruction n 2005-003 du 22-2-2005 : NOR : MENA0501142J RLR : 9-1 Instruction de tri et de conservation pour les archives reçues

ocuments comptables et archives Les références BO n 24 du 16 juin 2005 Instruction n 2005-003 du 22-2-2005 : NOR : MENA0501142J RLR : 9-1 Instruction de tri et de conservation pour les archives reçues

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

Lettre d information du 24 août 2009 N LI/ DG/ 2/ 2009

Lettre d information du 24 août 2009 N LI/ DG/ 2/ 2009 Date 24 août 2009 Objet Moyens et modalités de premier équipement des conseils régionaux de l Ordre national des infirmiers Destinataires Mesdames

Lettre d information du 24 août 2009 N LI/ DG/ 2/ 2009 Date 24 août 2009 Objet Moyens et modalités de premier équipement des conseils régionaux de l Ordre national des infirmiers Destinataires Mesdames

Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003

du 23 janvier 2003") Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003 La présente Instruction a pour objet de préciser les modalités d application

Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003 La présente Instruction a pour objet de préciser les modalités d application

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE

Dispositions générales SOMMAIRE") ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Politique de gestion financière et d approvisionnement

Politique de gestion financière et d approvisionnement Modifiée lors du C.A. du 13 juin 2012 TABLE DES MATIÈRES TABLE DES MATIÈRES... 1 Dispositions générales... 2 1. Objet... 2 Règles de gestion financière...

Politique de gestion financière et d approvisionnement Modifiée lors du C.A. du 13 juin 2012 TABLE DES MATIÈRES TABLE DES MATIÈRES... 1 Dispositions générales... 2 1. Objet... 2 Règles de gestion financière...

CONVENTION D HABILITATION INDIVIDUELLE «Professionnel de l automobile»

CONVENTION D HABILITATION INDIVIDUELLE «Professionnel de l automobile» Les parties à la convention - Le Ministre de l intérieur représenté par le Préfet de l'aube Préambule - Le Professionnel de l automobile

CONVENTION D HABILITATION INDIVIDUELLE «Professionnel de l automobile» Les parties à la convention - Le Ministre de l intérieur représenté par le Préfet de l'aube Préambule - Le Professionnel de l automobile

COMPTABILITÉ APPROFONDIE. DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément

![Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément](/thumbs/18/797185.jpg "Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément") MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

Budget Finances Comptabilité. Budget Finances Comptabilité. Manuel d utilisation. Manuel d utilisation

Budget Finances Comptabilité Budget Finances Comptabilité Manuel d utilisation Manuel d utilisation Recettes - Tome 2 Factures - Encaissement Version 4.30 Décembre 2014 Mises à jour du document Ce qui

Budget Finances Comptabilité Budget Finances Comptabilité Manuel d utilisation Manuel d utilisation Recettes - Tome 2 Factures - Encaissement Version 4.30 Décembre 2014 Mises à jour du document Ce qui

ASSEMBLÉE PARLEMENTAIRE EURO-MÉDITERRANÉENNE GROUPE DE TRAVAIL SUR LE FINANCEMENT DE L ASSEMBLÉE ET LA RÉVISION DU RÈGLEMENT DE L APEM

ASSEMBLÉE PARLEMENTAIRE EURO-MÉDITERRANÉENNE GROUPE DE TRAVAIL SUR LE FINANCEMENT DE L ASSEMBLÉE ET LA RÉVISION DU RÈGLEMENT DE L APEM DMED_PV(2010)1202_1 PROCÈS-VERBAL de la réunion du 2 décembre 2010

ASSEMBLÉE PARLEMENTAIRE EURO-MÉDITERRANÉENNE GROUPE DE TRAVAIL SUR LE FINANCEMENT DE L ASSEMBLÉE ET LA RÉVISION DU RÈGLEMENT DE L APEM DMED_PV(2010)1202_1 PROCÈS-VERBAL de la réunion du 2 décembre 2010

centre de santé : vos relations avec la camieg

centre de santé : vos relations avec la camieg Juillet 2013 Caisse d Assurance Maladie des Industries électriques et Gazières camieg.fr Quelle est la spécificité des assurés de la Camieg? Comment faire

centre de santé : vos relations avec la camieg Juillet 2013 Caisse d Assurance Maladie des Industries électriques et Gazières camieg.fr Quelle est la spécificité des assurés de la Camieg? Comment faire

La Ministre des affaires sociales, de la santé et des droits des femmes. Le Ministre des finances et des comptes publics

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

OBJECTIFS : SAVOIR. - Appréhender les principes de base concernant les autres moyens de paiement. TEMPS PREVU : 2 h 00

ACTIVITE: ASSURER LES TRAVAUX COMPTABLES COURANTS Module 1 : Maîtriser les techniques de base de la comptabilité Séquence 2: Comptabiliser les documents bancaires et effectuer le suivi de la trésorerie

ACTIVITE: ASSURER LES TRAVAUX COMPTABLES COURANTS Module 1 : Maîtriser les techniques de base de la comptabilité Séquence 2: Comptabiliser les documents bancaires et effectuer le suivi de la trésorerie

Mise en place des contrats (document joint)

") CONTRATS DE PRETS PERSONNES MORALES CONDITIONS SPECIFIQUES ET MODIFICATIONS 2013 Conditions de mise en œuvre I - ETABLISSEMENT DES CONTRATS DE PRETS A TAUX VARIABLE Mise en place des contrats (document

CONTRATS DE PRETS PERSONNES MORALES CONDITIONS SPECIFIQUES ET MODIFICATIONS 2013 Conditions de mise en œuvre I - ETABLISSEMENT DES CONTRATS DE PRETS A TAUX VARIABLE Mise en place des contrats (document

POLITIQUE DE GESTION FINANCIÈRE

POLITIQUE DE GESTION FINANCIÈRE Juin 2004 TABLE DES MATIÈRES 1. DISPOSITIONS GÉNÉRALES 2. REGLES DE GESTION FINANCIERE 2.1 Approbation des budgets 1 2.2 Vérification des livres comptables 1 2.3 États

POLITIQUE DE GESTION FINANCIÈRE Juin 2004 TABLE DES MATIÈRES 1. DISPOSITIONS GÉNÉRALES 2. REGLES DE GESTION FINANCIERE 2.1 Approbation des budgets 1 2.2 Vérification des livres comptables 1 2.3 États

NOTICE TELESERVICES : Payer un impôt et gérer les contrat de paiement des impôts professionnels

NOTICE TELESERVICES : Payer un impôt et gérer les contrat de paiement des impôts professionnels Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Notion

NOTICE TELESERVICES : Payer un impôt et gérer les contrat de paiement des impôts professionnels Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Notion

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE Annexe 1 SEF - Pôle Analyses, Etudes Bancaires et Financières 1/8 I. CONTEXTE L Institut d Emission des Départements d Outre-Mer (IEDOM) a désigné

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE Annexe 1 SEF - Pôle Analyses, Etudes Bancaires et Financières 1/8 I. CONTEXTE L Institut d Emission des Départements d Outre-Mer (IEDOM) a désigné

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Fiche de Procedure FIN - REC - 05.01

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

Etape 1 : Identification avec un compte personnel sur la plateforme (cf. notice «Création et gestion de votre compte utilisateur»)

") NOTICE D INFORMATION POUR L UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) POUR LE DISPOSITIF DE «SOUTIEN AUX ESPACES DE TRAVAIL COLLABORATIF» NB : La plateforme des aides régionales est optimisée

NOTICE D INFORMATION POUR L UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) POUR LE DISPOSITIF DE «SOUTIEN AUX ESPACES DE TRAVAIL COLLABORATIF» NB : La plateforme des aides régionales est optimisée

UNIVERSITÉ DE MONCTON PROGRAMME DE CARTE D ACHAT INFORMATION GÉNÉRALE

UNIVERSITÉ DE MONCTON PROGRAMME DE CARTE D ACHAT INFORMATION GÉNÉRALE Révision 2014-12-11 1.0 INTRODUCTION Dans le but d alléger le processus pour les achats de valeur modique, l Université de Moncton

UNIVERSITÉ DE MONCTON PROGRAMME DE CARTE D ACHAT INFORMATION GÉNÉRALE Révision 2014-12-11 1.0 INTRODUCTION Dans le but d alléger le processus pour les achats de valeur modique, l Université de Moncton

QUALITE DES INTERVENANTS DANS LE CADRE DES REGIES POSITIONNEMENT DES INTERVENANTS DANS LE CADRE DES REGIES II-1

II-1 BASE REGLEMENTAIRE - Article 22 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) ; - Article R.1617-3 à R.1617-5-2 et R.1617-17 du Code général

II-1 BASE REGLEMENTAIRE - Article 22 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) ; - Article R.1617-3 à R.1617-5-2 et R.1617-17 du Code général

INSTRUCTION. N 12-006-M0 du 8 février 2012 NOR : BCR Z 12 00012 J

INSTRUCTION N 12-006-M0 du 8 février 2012 NOR : BCR Z 12 00012 J INSTRUCTION RELATIVE AUX COMPTES DE GESTION ET FINANCIERS DES COLLECTIVITÉS TERRITORIALES, DE LEURS ÉTABLISSEMENTS PUBLICS ET DES ÉTABLISSEMENTS

INSTRUCTION N 12-006-M0 du 8 février 2012 NOR : BCR Z 12 00012 J INSTRUCTION RELATIVE AUX COMPTES DE GESTION ET FINANCIERS DES COLLECTIVITÉS TERRITORIALES, DE LEURS ÉTABLISSEMENTS PUBLICS ET DES ÉTABLISSEMENTS

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Éléments juridiques sur la carte d achat

Annexe 2 Éléments juridiques sur la carte d achat Définition et champ d application. La carte d achat est une [art. 1.] modalité d exécution des marchés publics. C est donc à la fois une modalité de commande

Annexe 2 Éléments juridiques sur la carte d achat Définition et champ d application. La carte d achat est une [art. 1.] modalité d exécution des marchés publics. C est donc à la fois une modalité de commande

Agence Centrale. Foire aux questions. Version du 12/12/14

Agence Centrale Foire aux questions Version du 12/12/14 1 Table des matières 1. Modalités pratiques de mobilité bancaire... 4 1.1. Quelles démarches dois-je entreprendre pour fermer mon compte?... 4 1.2.

Agence Centrale Foire aux questions Version du 12/12/14 1 Table des matières 1. Modalités pratiques de mobilité bancaire... 4 1.1. Quelles démarches dois-je entreprendre pour fermer mon compte?... 4 1.2.

POLITIQUE RELATIVE À LA PERCEPTION DES REVENUS SPÉCIFIQUES ONGLET 33. Résolution Adoptée 6 mai 2008 CC-3712-08

POLITIQUE RELATIVE À LA PERCEPTION DES REVENUS SPÉCIFIQUES ONGLET 33 Date Résolution Adoptée 6 mai 2008 CC-3712-08 TABLE DES MATIÈRES CHAPITRE 1 OBJETS DE LA POLITIQUE... 3 CHAPITRE 2 ASSISES LÉGALES

POLITIQUE RELATIVE À LA PERCEPTION DES REVENUS SPÉCIFIQUES ONGLET 33 Date Résolution Adoptée 6 mai 2008 CC-3712-08 TABLE DES MATIÈRES CHAPITRE 1 OBJETS DE LA POLITIQUE... 3 CHAPITRE 2 ASSISES LÉGALES

MARCHE DE L ESPCI PARISTECH n b110275 Etabli en application du décret n 2006-975 du 01 août 2006 Portant code des marchés publics

ÉCOLE SUPÉRIEURE DE PHYSIQUE ET DE CHIMIE INDUSTRIELLES DE LA VILLE DE PARIS MARCHE DE L ESPCI PARISTECH n b110275 Etabli en application du décret n 2006-975 du 01 août 2006 Portant code des marchés publics

ÉCOLE SUPÉRIEURE DE PHYSIQUE ET DE CHIMIE INDUSTRIELLES DE LA VILLE DE PARIS MARCHE DE L ESPCI PARISTECH n b110275 Etabli en application du décret n 2006-975 du 01 août 2006 Portant code des marchés publics

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Cependant, les étapes de préparation des budgets et leur analyse sont maintenues et continueront à être réalisées par le niveau régional.

Annexe 4 : Règles de financement des structures de gestion en charge des programmes de dépistage organisé des cancers du sein et du colorectal pour l année 2007 A partir des remontées des budgets 2006,

Annexe 4 : Règles de financement des structures de gestion en charge des programmes de dépistage organisé des cancers du sein et du colorectal pour l année 2007 A partir des remontées des budgets 2006,

Loi n 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales Art 82

LES ACTES DES ETABLISSEMENTS PUBLICS LOCAUX D ENSEIGNEMENT Simplification du régime d entrée en vigueur, de transmission et de des actes des EPLE Division de l Organisation Scolaire et Scolarité DOSS 2

LES ACTES DES ETABLISSEMENTS PUBLICS LOCAUX D ENSEIGNEMENT Simplification du régime d entrée en vigueur, de transmission et de des actes des EPLE Division de l Organisation Scolaire et Scolarité DOSS 2

JOURNAL OFFICIEL DE LA REPUBLIQUE DE DJIBOUTI

JOURNAL OFFICIEL DE LA REPUBLIQUE DE DJIBOUTI Décret n 2001-0012/PR/MEFPCP portant règlement général sur la comptabilité publique. LE PRESIDENT DE LA REPUBLIQUE, CHEF DU GOUVERNEMENT VU La Constitution

JOURNAL OFFICIEL DE LA REPUBLIQUE DE DJIBOUTI Décret n 2001-0012/PR/MEFPCP portant règlement général sur la comptabilité publique. LE PRESIDENT DE LA REPUBLIQUE, CHEF DU GOUVERNEMENT VU La Constitution

INSTRUCTION. N 10-003-M9 du 29 janvier 2010 NOR : BCF Z 10 00013 J MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE

INSTRUCTION N 10-003-M9 du 29 janvier 2010 NOR : BCF Z 10 00013 J MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait et/ou sans ordonnancement préalable Date d application : 29/01/2010

INSTRUCTION N 10-003-M9 du 29 janvier 2010 NOR : BCF Z 10 00013 J MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait et/ou sans ordonnancement préalable Date d application : 29/01/2010

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Algérie. Compensation des chèques et autres instruments de paiement de masse

Compensation des chèques et autres instruments de paiement de masse Règlement de la Banque d n 05-06 du au 15 décembre 2005 Le gouverneur de la Banque d, Vu l ordonnance n 75-58 du 26 septembre 1975, modifiée

Compensation des chèques et autres instruments de paiement de masse Règlement de la Banque d n 05-06 du au 15 décembre 2005 Le gouverneur de la Banque d, Vu l ordonnance n 75-58 du 26 septembre 1975, modifiée

B. Le rapprochement bancaire

D autres signataires peuvent éventuellement être désignés mais il n est pas prudent de multiplier inconsidérément le nombre de personnes habilitées à effectuer des règlements sur le compte du comité d

D autres signataires peuvent éventuellement être désignés mais il n est pas prudent de multiplier inconsidérément le nombre de personnes habilitées à effectuer des règlements sur le compte du comité d

DELIBERATION N 2015-35 DU 25 MARS 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DU

DELIBERATION N 2015-35 DU 25 MARS 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DU TRAITEMENT AUTOMATISE D INFORMATIONS NOMINATIVES AYANT POUR

DELIBERATION N 2015-35 DU 25 MARS 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DU TRAITEMENT AUTOMATISE D INFORMATIONS NOMINATIVES AYANT POUR

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

Etape 1 : Identification avec un compte personnel sur la plateforme (cf. notice «Création et gestion de votre compte utilisateur»)

") NOTICE D INFORMATION POUR L UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) POUR LE DISPOSITIF DE «SOUTIEN AUX STRUCTURES D AIDE A LA MATURATION DE PROJETS INNOVANTS EN VUE DE LA CREATION D ENTREPRISES»

NOTICE D INFORMATION POUR L UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) POUR LE DISPOSITIF DE «SOUTIEN AUX STRUCTURES D AIDE A LA MATURATION DE PROJETS INNOVANTS EN VUE DE LA CREATION D ENTREPRISES»

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Tarifs. des opérations bancaires les plus fréquentes pour les personnes physiques en vigueur au 1/12/2014

Tarifs des opérations bancaires les plus fréquentes pour les personnes physiques en vigueur au 1/12/2014 Arrêté royal du 23 mars 1995 relatif à l'indication du prix des services financiers homogènes. Cette

Tarifs des opérations bancaires les plus fréquentes pour les personnes physiques en vigueur au 1/12/2014 Arrêté royal du 23 mars 1995 relatif à l'indication du prix des services financiers homogènes. Cette

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire