A.N.A.M.A.A.F. ASSOCIATION NATIONALE ASSISTANTS MATERNELS ASSISTANTS/ACCUEILLANTS FAMILIAUX «Accueillons-Ensemble»

|

|

|

- Viviane Clermont

- il y a 8 ans

- Total affichages :

Transcription

1 A.N.A.M.A.A.F. ASSOCIATION NATIONALE ASSISTANTS MATERNELS ASSISTANTS/ACCUEILLANTS FAMILIAUX «Accueillons-Ensemble» IMPôTS LE REGIME PARTICULIER DES ASSISTANTS FAMILIAUX Siège Social sans permanence: 20 rue Édouard Pailleron PARIS Siège Administratif : 2 rue de Launay Sillay BASSE GOULAINE : : contact@anamaaf.org : N RNA : W N SIRET Code APE 9499Z parution JO 16 Février 2013 TOUT COURRIER DOIT IMPÉRATIVEMENT PARVENIR AU SIÈGE ADMINISTRATIF

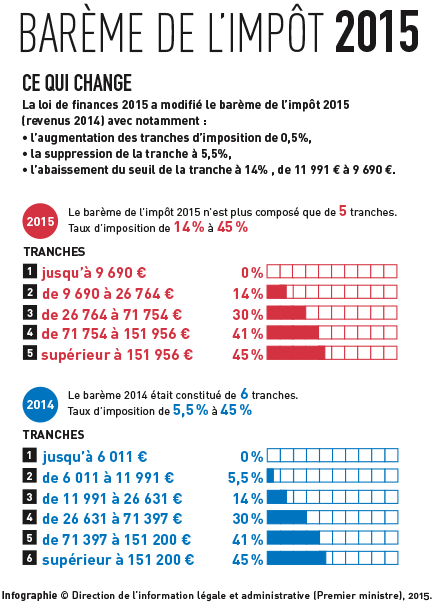

2 SOMMAIRE I. LES DEUX REGIMES OPTIONNELS : a. Le régime de droit commun. b. Le régime particulier. II. LE REGIME PARTICULIER. III. LE REGIME PARTICULIER : que déclarer? a. Salaire. b. Ce qui n est pas imposable. c. Indemnités d entretien. IV. CALCULER SON REVENU IMPOSABLE : a. Calcul de la somme forfaitaire déductible (accueil à titre non permanent). b. Calcul du revenu imposable. c. Limite fiscale. V. CHOIX ENTRE LE REGIME PARTICULIER ET LE REGIME DE DROIT COMMUN : a. La prime pour l emploi (PPE). b. La situation des assistants familiaux. VI. ANNEXE BAREME DE L IMPÔT 2015.

3 I. LES DEUX REGIMES OPTIONNELS. a. Le régime de droit commun. L assistant familial ne déclare que les salaires nets imposables, les indemnités journalières d assurance maladie et les allocations de chômage perçus. b. Le régime particulier. L assistant familial déclare la totalité des sommes perçues en y appliquant un abattement forfaitaire pour frais professionnels calculé sur la base du smic. Attention, dans certains cas, la prime pour l emploi rend le régime de droit commun plus avantageux. II. LE REGIME PARTICULIER. En contrepartie d un abattement supplémentaire spécifique pour frais professionnels, les assistants familiaux doivent déclarer l ensemble des sommes, y compris celles n ayant pas la nature de salaire, perçues au titre de leurs activités professionnelles. Soit : salaire net (voir a) + CSG Imposable + CRDS + Indemnités d entretien et hébergement (voir c). Sont à ajouter les indemnités journalières d assurance maladie et les allocations de chômage. III. LE REGIME PARTICULIER : que déclarer? a. Salaire : Doivent être déclarés le salaire proprement dit, mais également : Les indemnités d attente ; Les indemnités de disponibilité; Les indemnités de congés payés; Les majorations pour accueil d enfant en situation de handicap, malade ou inadapté; Les indemnités de suspension de fonction; Les indemnités de préavis; Les indemnités de sécurité Sociale; Les Indemnités de chômage; b. Ce qui n est pas imposable : Ne doivent pas être déclarées : Les indemnités de rupture ou de licenciement; Les indemnités de départ à la retraite; Modalités de déclaration : La déclaration de revenus pré remplie comportant ce montant, il est nécessaire de le vérifier, de le corriger ou de le compléter si nécessaire car certains employeurs n appliquent pas le calcul du dégrèvement (au choix du salarié). En cas de modification, il faut conserver les justificatifs et votre document de calcul. c. Indemnités d entretien : Doivent être déclarées : Les indemnités d entretien et d hébergement.

4 IV. CALCULER SON REVENU IMPOSABLE : Une fois déterminées les rémunérations imposables, il faut calculer le revenu imposable qui sera inscrit sur la ligne «Traitements et salaires» de la déclaration de revenus. C est là qu intervient le régime particulier des assistants maternels et familiaux. Le revenu à déclarer est égal à la différence entre : Le total des salaires et indemnités perçus; Une somme forfaitaire représentative des frais engagés dans l intérêt de l enfant; Le revenu imposable ainsi calculé est à reporter sur la déclaration d impôts, dans la case «Salaires». Il bénéficiera d un abattement de 10%, calculé directement par les services fiscaux. a. Calcul de la somme forfaitaire déductible (accueil à titre permanent) : Dans le cas général elle est égale à 4 fois le SMIC horaire X le nombre de jours d accueil effectif et par enfant : Dans le cas de l accueil d un enfant en situation de handicap, malade ou inadapté elle est égale à 5 fois le SMIC. horaire X le nombre de jours d accueil effectif et par enfant : Exemples pour 3 enfants accueillis : - 1 er enfant : 300 jours dans l année: - 2 ème enfant : 365 jours dans l année: - 3 ème enfant en situation de handicap : 295 jours dans l année : - Réduction forfaitaire 1 er enfant : (4 x 9,53 ) x 300 = Réduction forfaitaire 2 ème enfant : (4 x 9,53 ) x 365 = ,80 - (Réduction forfaitaire 3 ème enfant : (5 x 9,53 ) x 295 = ,75 Réduction forfaitaire totale : , ,75 = ,55 Soit une réduction forfaitaire de

5 b. Calcul du revenu imposable : Montant des salaires et indemnités perçus pour l exemple précédant : * (pour simplifier le calcul il n a été pris en compte que le salaire proprement dit. Dans un cas réel il faudra bien entendu ajouter les compléments de salaire indiqué au chapitre 3-a) Montant imposable pour chaque enfant Total salaires imposables 1 er enfant 2 ème enfant 3 ème enfant , , , ,51 Le revenu imposable à déclarer est donc de = b. Limite fiscale : En aucun cas, le montant de la déduction forfaitaire ne peut excéder le total des sommes versées tant à titre de rémunération que d indemnités d entretien. Le calcul ne s effectue pas enfant par enfant, ou employeur par employeur, mais sur la masse des revenus et des indemnités, de laquelle sont déduits les abattements forfaitaires. Des services fiscaux prétendent, périodiquement, que le calcul doit être effectué enfant par enfant. Cela est une interprétation erronée des textes. La documentation fiscale commentant l article 80 sexies du Code général des impôts est sans ambiguïté; (Documentation de base de la direction générale des impôts 5F1112 C).

6 5. CHOISIR ENTRE LE RÉGIME PARTICULIER ET LE RÉGIME DE DROIT COMMUN : Pendant longtemps, les assistants maternels et familiaux ont eu intérêt à opter pour le régime spécifique d imposition. Ce postulat est, dans certains cas, erroné depuis la création de la prime pour l emploi dont le versement est subordonné à un revenu professionnel déclaré minimal. a. La prime pour l emploi (PPE) : Elle prend la forme d une diminution de l impôt sur le revenu; Si l impôt est inférieur au montant de la prime, la différence est versée par le trésor public. Chaque personne ayant une activité professionnelle au sein du foyer fiscal est susceptible d en bénéficier à condition que ses revenus professionnels déclarés, majorés de la rémunération des heures complémentaires et supplémentaires soient compris pour cette année entre et un revenu maximal dépendant de sa situation. b. La situation des assistants familiaux : Le régime fiscal particulier des assistants maternels et familiaux a des conséquences sur le droit à la prime pour l emploi : il conduit certains d entre eux à déclarer un revenu professionnel inférieur au seuil ouvrant droit à la PPE ; inversement, pour ceux ayant des revenus «élevés», l abattement forfaitaire leur permet de bénéficier de la PPE. Régime particulier et exclusion de la PPE : Les assistants familiaux appliquant leur régime spécial peuvent se trouver en dessous du minimum de ressources professionnelles à déclarer pour bénéficier de la prime pour l emploi; Il est donc, dans certains cas, plus intéressant d opter pour le régime de droit commun d imposition et de bénéficier en contrepartie de la PPE. Il est donc indispensable de comparer le montant de l impôt sur le revenu dont ils seraient redevables suivant le régime d imposition de droit commun et celui de la PPE éventuelle (Possibilité de faire des simulations sur ww.impots.gouv.fr). Le choix du régime fiscal de droit commun est particulièrement intéressant lorsque les revenus du ménage sont tels qu il demeure peu ou non imposable. Inversement, pour les assistants familiaux dont le ménage est imposable le régime particulier sera plus avantageux. Régime particulier et bénéfice de la PPE : Les assistants familiaux peuvent se trouver, du fait du régime fiscal particulier (revenu imposable inférieur au plafond maximum), éligibles à la prime pour l emploi alors même que le régime de droit commun les en exclut (revenu imposable supérieur au plafond maximum). c. Le calcul du nombre d heures rémunérées. Rémunération annuellement réellement perçue, et non celle déclarée / Smic horaire NET 2014 (à retenir 8 48)

7

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Le régime fiscal et social des indemnités de rupture du contrat de travail

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

Limites d exonération des allocations forfaitaires. Nature de l indemnité 2011

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Site portail des Urssaf www.urssaf.fr Employeurs > Entreprises de travail temporaire > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

150 conseils pour payer moins d impôts

m a r i e l a m b e r t Illustrations d Anna Daffos 150 conseils pour payer moins d impôts, 2010, 2011 ISBN : 978-2-212-54880-8 Chapitre 3 Enfants : les pépites fiscales «Pourquoi est-ce qu en matière

m a r i e l a m b e r t Illustrations d Anna Daffos 150 conseils pour payer moins d impôts, 2010, 2011 ISBN : 978-2-212-54880-8 Chapitre 3 Enfants : les pépites fiscales «Pourquoi est-ce qu en matière

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Gestion & Actualité. La note d information du CGL SOMMAIRE. Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Paie FIABLE RAPIDE ACCESSIBLE MIS À JOUR. n 188 PERSONNALISABLE COMMENTÉ DÉTAILLÉ. L essentiel de la veille permanente d ELnet.fr

GUIDE PERMANENT Bullin n 188 Paie L essentiel de la veille permanente d ELn.fr SOMMAIRE Taxe sur les salaires : assouplissements à partir de 2013 à partir de 2014 PAGE 1 Saisies sur salaires : barème au

GUIDE PERMANENT Bullin n 188 Paie L essentiel de la veille permanente d ELn.fr SOMMAIRE Taxe sur les salaires : assouplissements à partir de 2013 à partir de 2014 PAGE 1 Saisies sur salaires : barème au

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Sommaire. L entrée en vigueur de l avenant n 21 sur les salaires minima au 1 er novembre 2013

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

Le Capital Différé SCA. Conditions Générales valant Proposition d Assurance

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Compte sur livret. Mots clés : Sommaire : Compte sur livret. 1. Qui peut bénéficier d un compte sur livret? 2. Le compte sur livret au quotidien

- 1 - Compte sur livret Mots clés :! Compte! Epargne! Versements! Rémunération! Livret! Fiscalité Sommaire : 1. Qui peut bénéficier d un compte sur livret? 1.1 Un produit d épargne ouvert à tous 1.2 Les

- 1 - Compte sur livret Mots clés :! Compte! Epargne! Versements! Rémunération! Livret! Fiscalité Sommaire : 1. Qui peut bénéficier d un compte sur livret? 1.1 Un produit d épargne ouvert à tous 1.2 Les

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Le Contrat à Durée Déterminée d Insertion (CDDI)

") Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

L apprenti. Définition du code du travail

L apprenti Définition du code du travail Salarié rémunéré qui suit une formation diplômante pour obtenir une qualification professionnelle en signant un contrat d apprentissage. Le dispositif apprentissage

L apprenti Définition du code du travail Salarié rémunéré qui suit une formation diplômante pour obtenir une qualification professionnelle en signant un contrat d apprentissage. Le dispositif apprentissage

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

Extrait gratuit des fiches conseils «Gestion pratique des rémunérations du BTP»

Extrait gratuit des fiches conseils «Gestion pratique des rémunérations du BTP» Exonérations, déductions, abattements Choisir l abattement de 10 % dans les entreprises du BTP Référence Internet GRB.06.3.010

Extrait gratuit des fiches conseils «Gestion pratique des rémunérations du BTP» Exonérations, déductions, abattements Choisir l abattement de 10 % dans les entreprises du BTP Référence Internet GRB.06.3.010

Journées d économie de Lyon

Journées d économie de Lyon Mercredi 9 novembre 2011 Clément Schaff, Mahdi Ben Jelloul www.openfisca.fr 1 Plan Présentation générale Présentation du logiciel Exemple de réformes: Bourguignon Muet Sterdyniack

Journées d économie de Lyon Mercredi 9 novembre 2011 Clément Schaff, Mahdi Ben Jelloul www.openfisca.fr 1 Plan Présentation générale Présentation du logiciel Exemple de réformes: Bourguignon Muet Sterdyniack

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

NOTICE FISCALE DES CONTRATS D ASSURANCE VIE

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

BIC Bénéfices Industriels et Commerciaux. BA Bénéfices Agricoles X X X

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

L allocation d aide au retour à l emploi (ARE)

") INDEMNISATION L allocation d aide au retour à l emploi (ARE) Pour les moins de 50 ans L allocation d aide au retour à l emploi (ARE) Pour les moins de 50 ans Pour qui? Pour vous si : vous avez travaillé

INDEMNISATION L allocation d aide au retour à l emploi (ARE) Pour les moins de 50 ans L allocation d aide au retour à l emploi (ARE) Pour les moins de 50 ans Pour qui? Pour vous si : vous avez travaillé

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

Réduction Fillon sur les bas salaires Employeur de 1 à 19 salariés au plus

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale. au 1er janvier 2013

QUESTIONS SOCIALES Note d information n 13-02 du 3 janvier 2013 A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale au 1er janvier 2013 Références

QUESTIONS SOCIALES Note d information n 13-02 du 3 janvier 2013 A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale au 1er janvier 2013 Références

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

MÉMO. Des solutions en cas de coup dur ou de coup de cœur SOMMAIRE

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

PERP. par Élysée Consulting. Votre épargne pour votre retraite PLAN EPARGNE-RETRAITE POLULAIRE

PERP PLAN EPARGNE-RETRAITE POLULAIRE par Élysée Consulting Votre épargne pour votre retraite SOMMAIRE Bénéficiaires 3 Fonctionnnement du plan 3 Gestion du plan 4 Fiscalité des primes versées 5 Dénouement

PERP PLAN EPARGNE-RETRAITE POLULAIRE par Élysée Consulting Votre épargne pour votre retraite SOMMAIRE Bénéficiaires 3 Fonctionnnement du plan 3 Gestion du plan 4 Fiscalité des primes versées 5 Dénouement

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

1. NON SALARIE AGRICOLE EXERÇANT PLUSIEURS ACTIVITES DE NATURE AGRICOLE

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Le dispositif est accessible à tous les salariés bénéficiant d'au moins trois mois d'ancienneté.

Introduction SAFRAN a décidé de vous faire bénéficier d un dispositif d épargne salariale. Il est composé : - d un volet 5 ans, le Plan d Epargne Groupe (PEG*), formule d épargne pour financer vos projets

Introduction SAFRAN a décidé de vous faire bénéficier d un dispositif d épargne salariale. Il est composé : - d un volet 5 ans, le Plan d Epargne Groupe (PEG*), formule d épargne pour financer vos projets

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

L allocation d aide au retour à l emploi (ARE)

") indemnisation L allocation d aide au retour à l emploi (ARE) Pour les 50 ans et plus L allocation d aide au retour à l emploi (ARE) Pour les 50 ans et plus Pour qui? Pour vous si : vous n avez pas atteint

indemnisation L allocation d aide au retour à l emploi (ARE) Pour les 50 ans et plus L allocation d aide au retour à l emploi (ARE) Pour les 50 ans et plus Pour qui? Pour vous si : vous n avez pas atteint

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

LE PERP retraite et protection

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

ATHLETE ET STATUT SOCIAL

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

SPÉCIAL FISCALITÉ 2014 ISF et Impôt sur le Revenu

SPÉCIAL FISCALITÉ ISF et Impôt sur le Revenu CHOISISSEZ L IMPACT QUE VOUS DONNEZ À VOTRE ISF en vous associant à nos programmes d action humanitaire RÉDUIRE VOS IMPÔTS Vous êtes redevable de l Impôt sur

SPÉCIAL FISCALITÉ ISF et Impôt sur le Revenu CHOISISSEZ L IMPACT QUE VOUS DONNEZ À VOTRE ISF en vous associant à nos programmes d action humanitaire RÉDUIRE VOS IMPÔTS Vous êtes redevable de l Impôt sur

INDEMNISATION VOUS REPRENEZ UNE ACTIVITÉ POLE-EMPLOI.FR

INDEMNISATION VOUS REPRENEZ UNE ACTIVITÉ POLE-EMPLOI.FR REPRENDRE UNE ACTIVITÉ PROFESSIONNELLE SANS PERTE DE REVENU Ce dispositif concerne les bénéficiaires de l allocation d aide au retour à l emploi

INDEMNISATION VOUS REPRENEZ UNE ACTIVITÉ POLE-EMPLOI.FR REPRENDRE UNE ACTIVITÉ PROFESSIONNELLE SANS PERTE DE REVENU Ce dispositif concerne les bénéficiaires de l allocation d aide au retour à l emploi

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

PARAMETRAGE PAYE - Janvier 2014 -

CDIC Tél 05.34.25.40.75 Carine Louradour Fax 05.61.61.24.89 cdic@free.fr PARAMETRAGE PAYE - Janvier 2014 - DADS-U et TR Urssaf : octroi d un délai supplémentaire Délai accordé jusqu au mercredi 12 Février

CDIC Tél 05.34.25.40.75 Carine Louradour Fax 05.61.61.24.89 cdic@free.fr PARAMETRAGE PAYE - Janvier 2014 - DADS-U et TR Urssaf : octroi d un délai supplémentaire Délai accordé jusqu au mercredi 12 Février

ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité.

FONDATION MEDECINS SANS FRONTIERES DISPOSITIONS FISCALES 2015 ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité. Conjuguer générosité et logique patrimoniale L a générosité

FONDATION MEDECINS SANS FRONTIERES DISPOSITIONS FISCALES 2015 ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité. Conjuguer générosité et logique patrimoniale L a générosité

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Sommaire PARTIE I L ÉPARGNE BANCAIRE CLASSIQUE Chapitre 1. Les livrets bancaires...

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Sommaire PARTIE I L ÉPARGNE BANCAIRE CLASSIQUE Chapitre 1. Les livrets bancaires...

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Newsletter - Mesures fiscales de la loi de Finances pour 2012

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS