Texte 1, Choix intertemporel du consommateur Microéconomie

|

|

|

- Élodie Marie-Jeanne Hébert

- il y a 9 ans

- Total affichages :

Transcription

1 1 Texte 1, Choix intertemporel du consommateur Microéconomie Présentation générale du contexte intertemporel La théorie du comportement du consommateur telle que nous l'avons vue jusqu'à présent, étudiait la répartition du revenu entre des biens de différentes natures. Le cadre d'analyse jusqu'ici employé était un cadre statique, où les décisions du consommateur ne concernaient qu'une seule "période" (dans la mesure où une telle période peut être définie). Nous nous proposons ici d'étendre le modèle, afin de prendre en compte la dimension temporelle liée aux choix du consommateur. L'extension de la théorie du consommateur à un cadre temporel implique l'utilisation de concepts additionnels tels l'actualisation, les taux d'intérêt, l'épargne et l'emprunt. Le modèle intertemporel suppose implicitement un certain nombre d'hypothèses. Premièrement, le consommateur connaît tous ses besoins futurs, toutes ses ressources, ainsi que les prix actualisés de tous les biens. De plus, en pratique, cela suppose qu'il est possible de conclure des contrats à terme, c'est-à-dire de vendre ou d'acheter à terme n'importe quelle quantité d'un bien, et ce, pour n'importe quelle période. Ces hypothèses, bien que peu réalistes, sont pour l'instant indispensables. Subséquemment, nous relâcherons certaines de ces hypothèses lorsque nous aborderons le problème du consommateur dans sa perspective temporaire. 2. La fonction d'utilité intertemporelle À l'intérieur du cadre intertemporel, les biens se caractérisent par leurs natures physiques différentes (h), mais aussi par la période à laquelle ils sont disponibles (t). Par exemple, un voyage à la période t est un bien distinct d'un voyage à la période t+1. Il est donc nécessaire d'utiliser un indice double (ht) pour désigner tous les biens de l'économie. Considérons un individu dont la consommation porte sur T périodes. Nous nous intéressons à la répartition de sa consommation pour les périodes allant de t= à t=t-1 1. La période t= désigne la période courante (aujourd'hui), les autres périodes étant des 1 Par exemple, si T=4 périodes, ces quatre périodes sont les suivantes: t=, t=1, t=2 et t=3.

2 2 périodes futures 2. Les préférences de l'individu à l'égard des différents biens x ht peuvent se représenter par sa fonction d'utilité intertemporelle. Elle s'écrit: dans le cas général d'une économie comportant H biens. Pour simplifier l'écriture, nous noterons x t = (x 1t,x 2t,...,x Ht ) le vecteur de consommation à la période t. La fonction d'utilité intertemporelle s'écrit maintenant: Cette fonction satisfait aux hypothèses usuelles que nous avons déjà rencontrées. 3. La contrainte budgétaire intertemporelle Le consommateur choisit son plan de consommation (x,x 1,...,x t,...,x T-1 ), de manière à ce que ses dépenses de consommation respectent sa contrainte de richesse. La contrainte budgétaire intertemporelle s'écrit: où p t est le vecteur de prix à la période t actualisés à la période ; et W est la richesse du consommateur pour l'ensemble des T périodes. La richesse d'un consommateur peut s'interpréter comme étant la valeur actualisée de tous ses revenus présents et futurs. Selon les hypothèses du modèle, le consommateur établit maintenant son plan de consommation pour les T périodes de sa vie et, pour ce faire, il connaît tous les prix actualisés p t et sa richesse W. 2 Remarquez que la valeur prise par l'indice t nous indique le nombre de périodes "dans le futur" et, par conséquent, correspond exactement au nombre de périodes d'actualisation.

3 3 4. Le choix intertemporel optimal Le choix du consommateur peut être analysé de façon très analogue à celui du cadre statique. Le choix du consommateur (x,x 1,...,x t,...,x T-1 ) s'obtient en maximisant son utilité intertemporelle tout en respectant sa contrainte budgétaire intertemporelle. Il faut résoudre MaxU ( x x x, 1,..., t,... T 1 ) x sujetà T 1 t= p x t t = W 5. Une interprétation du modèle intertemporel: le modèle de Fisher Pour décrire le comportement intertemporel du consommateur, il peut être utile de raisonner à l'aide d'un modèle simplifié où l'horizon économique du consommateur se limite à deux périodes: la période courante t= et la période future t=1. Aussi, il peut s'avérer nécessaire de travailler avec des variables non-actualisées. Ainsi, nous définissons p et p 1 les vecteurs de prix non-actualisés aux périodes et 1; R et R 1 le revenu non-actualisé des périodes et 1; i le taux d'intérêt nominal qui prévaut de la date à la date 1; et 1/(1+i) le facteur d'actualisation qui actualise les valeurs de la période 1 à la période. Nous avons vu précédemment que la richesse du consommateur est en réalité la valeur actualisée de ses revenus présents et futurs. Remplaçons donc W par : Également, puisque le produit du vecteur de consommation x t et du vecteur de prix nonactualisés p représente le montant des dépenses de consommation de l'individu pour la t période t, définissons: C = p x les dépenses de consommation courante

4 4 et C 1= p1 x 1 les dépenses de consommation future non-actualisées. 5.1 Que devient la fonction d'utilité intertemporelle? Reformulons la fonction d'utilité en prenant pour variables les dépenses de consommation C et C 1. La fonction d'utilité intertemporelle s'écrit: Cette fonction d'utilité exprime les préférences du consommateur à l'égard de la consommation courante et de la consommation future. À partir de cette fonction d'utilité intertemporelle, il est possible de tracer une courbe d'indifférence intertemporelle dont la pente de la tangente en un point mesure le taux marginal de substitution entre la consommation courante et la consommation future. Ce dernier est appelé taux de préférence intertemporel. TPI A > TPI B Par convention, l'axe horizontale mesure les dépenses de consommation courante et l'axe verticale mesure les dépenses de consommation future. Le consommateur est indifférent entre les diverses combinaisons de C et de C 1 se trouvant sur la même courbe d'indifférence. La pente de la tangente en un point sur la courbe d'indifférence représente le taux de préférence intertemporel.

5 5 Définition: Soit u(c,c 1 ) la fonction d'utilité intertemporelle du consommateur. Le taux de préférence intertemporel 3 (TPI) mesure la quantité de consommation future C 1 qu'il faut fournir au consommateur pour compenser une diminution d'une unité de consommation courante C de manière à maintenir son niveau d'utilité constant. La différentielle totale de u s'écrit: La pente de la tangente en un point est donnée par: Le TPI 4 mesure le nombre d'unités de consommation future que le consommateur est prêt à échanger pour obtenir une unité supplémentaire de consommation présente. Au numérateur, l'expression u/ C n'est rien d'autre que l'utilité marginale de la consommation courante. Au dénominateur, nous avons u/ C 1, c'est-à-dire l'utilité marginale de la consommation future. Le TPI est donc le rapport entre ces deux utilités marginales. Le TPI est toujours négatif. Toute diminution de consommation courante C sera compensée par une augmentation de consommation future C 1. Le TPI décroît à mesure que C augmente. Plus on possède de C, plus la compensation exigée en terme de C 1 sera faible, et c'est précisément ce que mesure le TPI. De façon générale, les individus ont tendance à préférer une consommation présente à une consommation future et TPI > 1 5. Si TPI > 1, c'est dire que u/c > u/ C 1, ou qu'une unité supplémentaire de consommation courante procure davantage d'utilité qu'une unité supplémentaire de consommation future. 3 On rencontre aussi parfois l'expression "facteur d'escompte subjectif". 4 Certains auteurs définissent plutôt le TPI de la façon suivante: (( u/ C )/( u/ C 1 )) Ceci explique en partie pourquoi on observe toujours des taux d'intérêt positifs.

6 6 5.2 Que devient la contrainte budgétaire intertemporelle? En utilisant la notation introduite au début de la section 5, la contrainte budgétaire intertemporelle devient: La somme des dépenses de consommation actualisées du consommateur doit être égale à la somme de ses revenus actualisés. On a: Nous obtenons l'équation d'une droite de pente -(1+i) et d'ordonnée à l'origine R (1+i) + R 1. La figure 2 représente graphiquement la contrainte budgétaire intertemporelle.

et d'ordonnée à l'origine R (1+i) + R 1.")

7 7 La contrainte budgétaire intertemporelle représente les combinaisons de consommation courante et de consommation future accessibles au consommateur. La pente de la contrainte budgétaire est déterminée par le taux d'intérêt i. Elle indique que le coût d'opportunité de 1$ de consommation courante C est de 1+i$ de consommation future C 1. L'ordonnée à l'origine indique la consommation maximale que l'individu peut effectuer à la période 1 s'il conserve tout son revenu de la période. L'abscisse à l'origine indique pour sa part la consommation maximale que l'individu peut effectuer à la période s'il s'abstient de consommer à la période 1. Exemple: Si Monsieur Z dispose d'un revenu courant R =1$ et d'un revenu futur R 1 =5$, et que le taux d'intérêt est de i=1%, quelle est sa contrainte budgétaire

8 8 intertemporelle? Sa contrainte budgétaire intertemporelle s'écrit: Trouvons les valeurs à l'origine pour nous permettre de tracer la droite budgétaire. Monsieur Z a la possibilité de tout consommer à la période (C 1 =). Sa consommation courante C sera alors maximale et égale à: 1+(5/(1+,1))=554,55$. Monsieur Z a aussi la possibilité de tout consommer à la période 1. Sa consommation future C 1 sera maximale et égale à: 1(1+,1)+5 = 61$. À partir de ces deux points, il est facile de tracer sa droite budgétaire intertemporelle (figure 3).

)=554,55$.")

9 9 Pour Monsieur Z, n'importe quelle situation intermédiaire est possible, c'est -à-dire qu'il peut atteindre n'importe quel point se situant sur sa droite budgétaire. Bien sûr, sa droite budgétaire passe par le point (R =1, R 1 =5) car, à ce point, Monsieur Z consomme exactement ce qu'il gagne à chacune des périodes. Une variation de i fait pivoter la contrainte budgétaire autour du point (R,R 1 ). Peu importe le taux d'intérêt i, le point (R,R 1 ) demeure accessible. Si dans le cas de Monsieur Z, le taux d'intérêt passe de 1% à 15%, que devient sa contrainte budgétaire? La contrainte budgétaire s'écrit maintenant: L'abscisse à l'origine devient 1+(5/(1+,15))= L'ordonnée à l'origine devient 1(1+,15)+5=615.

10 1 La droite budgétaire passe obligatoirement par le point (1,5). 5.3 Que devient le choix optimal intertemporel? Le problème du consommateur s'écrit: Ce qui revient à maximiser le Lagrangien: La condition nécessaire d'un maximum de cette fonction exige que les dérivées partielles par rapport à C, C 1 et λ soient nulles d'où En réarrangeant les termes, les conditions deviennent:

11 11 Le consommateur choisit le point le long de sa contrainte budgétaire qui lui permet d'atteindre la courbe d'indifférence la plus élevée. À ce point, la courbe d'indifférence est tangente à la contrainte budgétaire. À l'équilibre, la pente de la tangente à la courbe d'indifférence du consommateur est égale à la pente de sa contrainte budgétaire. À ce point, la valeur personnelle pour l'individu de la consommation courante (C ) en terme de consommation future (C 1 ) est la même que celle du marché. 5.4 Prêteur ou emprunteur? La contrainte budgétaire intertemporelle implique que le consommateur doit équilibrer ses opérations sur l'ensemble des T périodes; il n'est pas nécessaire que sa consommation corresponde exactement à ses revenus pour chacune des périodes individuelles. La contrainte budgétaire est donc moins forte que dans le cadre statique. Ainsi, il est possible, qu'au cours d'une période donnée, il y ait rupture entre le revenu et les dépenses de consommation. Il faut, par conséquent, qu'il existe un marché des capitaux, 6 c'est-à-dire que le consommateur ait la possibilité, au cours d'une période donnée, de prêter ou d'emprunter la différence entre son revenu et ses dépenses de consommation. 6 Dans notre modèle, ce marché des capitaux est supposé parfait, c'est-à-dire que le taux d'emprunt et de prêt est le même, il n'y a aucun frais de transaction et l'on peut prêter ou emprunter n'importe quel montant sans restriction.

en terme de consommation future (C 1 ) est la même que celle du marché. 5.4 Prêteur ou emprunteur?")

12 12 * * Soit ( C, C 1 ) le choix optimal du consommateur et (R, R 1 ) la distribution initiale de ses revenus. Un individu est prêteur (ou épargnant) à la période courante s'il choisit un point tel que * R > C. Par définition, la différence R - C est l'épargne de l'individu (figure 6). Graphiquement, un individu est prêteur (ou épargnant) à la période courante si son choix optimal est situé à gauche de ses dotations initiales le long de la droite budgétaire. Un individu est emprunteur à la période courante s'il choisit un point tel que * Par définition, la différence C - R * C > R.

à la période courante si son choix optimal est situé à gauche de ses dotations initiales le")

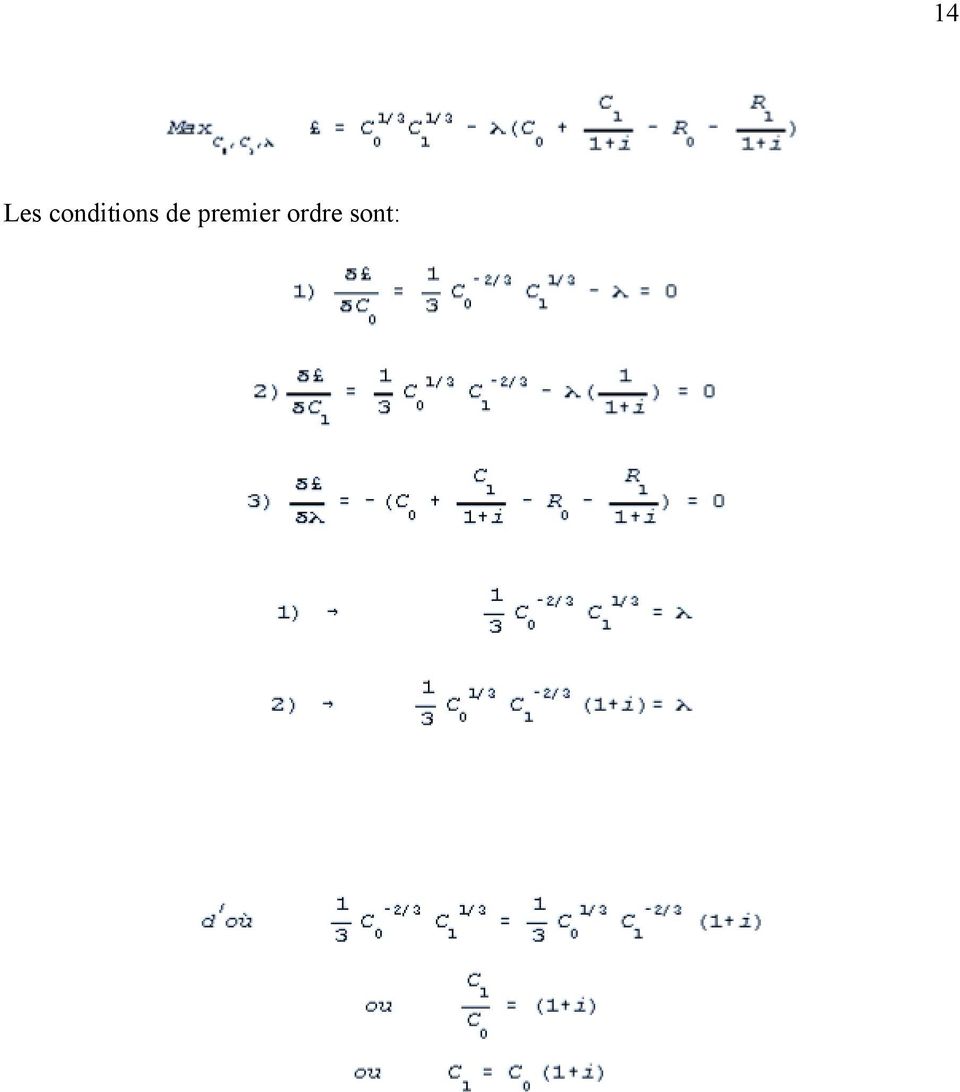

13 13 est l'emprunt de l'individu (figure 7). Graphiquement, un individu est emprunteur à la période courante si son choix optimal est situé à droite de ses dotations initiales le long de la droite budgétaire. Si un consommateur est emprunteur à la période courante, il sera nécessairement épargnant à la période future. Le montant qu'il devra rembourser à la période 1 correspond à l'emprunt de la période augmenté des intérêts, c'est-à-dire: 5.5 Un exemple numérique Soit un consommateur qui dispose d'un revenu courant R et d'un revenu futur R 1. Sa fonction d'utilité intertemporelle est la suivante: Le problème du consommateur revient à maximiser le lagrangien :

14 Les conditions de premier ordre sont: 14

15 15 En remplacant dans (3) on obtient: Si la fonction d'utilité u= C 1/3 C 1 1/3 est celle de Monsieur Z (R =1 et R 1 =5), son choix optimal sera : * 1 C = ( , 1 5 ) = 277,28 * 1 C 1 = (1 (1,1) + 5) = 35 2 Puisque Monsieur Z a choisi un point tel que C > R (277,28 > 1), il est emprunteur à la période courante. Le montant de son emprunt est de 277,28-1 = 177,28$. Le montant qu'il devra rembourser à la période future ( R 1 - C 1) correspond à l'emprunt de l'année précédente augmenté des intérêts, c'est-à-dire 177,28(1+,1)=195$. À la période 1, R 1 - C 1 (5-35) donne bien 195$.

correspond à l'emprunt de l'année précédente augmenté des intérêts,")

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER. Epargne et emprunt Calcul actuariel

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

Chapitre 2/ La fonction de consommation et la fonction d épargne

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

SYSTEMES LINEAIRES DU PREMIER ORDRE

SYSTEMES LINEIRES DU PREMIER ORDRE 1. DEFINITION e(t) SYSTEME s(t) Un système est dit linéaire invariant du premier ordre si la réponse s(t) est liée à l excitation e(t) par une équation différentielle

SYSTEMES LINEIRES DU PREMIER ORDRE 1. DEFINITION e(t) SYSTEME s(t) Un système est dit linéaire invariant du premier ordre si la réponse s(t) est liée à l excitation e(t) par une équation différentielle

La demande Du consommateur. Contrainte budgétaire Préférences Choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

FONCTION DE DEMANDE : REVENU ET PRIX

FONCTION DE DEMANDE : REVENU ET PRIX 1. L effet d une variation du revenu. Les lois d Engel a. Conditions du raisonnement : prix et goûts inchangés, variation du revenu (statique comparative) b. Partie

FONCTION DE DEMANDE : REVENU ET PRIX 1. L effet d une variation du revenu. Les lois d Engel a. Conditions du raisonnement : prix et goûts inchangés, variation du revenu (statique comparative) b. Partie

OPTIMISATION À UNE VARIABLE

OPTIMISATION À UNE VARIABLE Sommaire 1. Optimum locaux d'une fonction... 1 1.1. Maximum local... 1 1.2. Minimum local... 1 1.3. Points stationnaires et points critiques... 2 1.4. Recherche d'un optimum

OPTIMISATION À UNE VARIABLE Sommaire 1. Optimum locaux d'une fonction... 1 1.1. Maximum local... 1 1.2. Minimum local... 1 1.3. Points stationnaires et points critiques... 2 1.4. Recherche d'un optimum

CHOIX OPTIMAL DU CONSOMMATEUR. A - Propriétés et détermination du choix optimal

III CHOIX OPTIMAL DU CONSOMMATEUR A - Propriétés et détermination du choix optimal La demande du consommateur sur la droite de budget Résolution graphique Règle (d or) pour déterminer la demande quand

III CHOIX OPTIMAL DU CONSOMMATEUR A - Propriétés et détermination du choix optimal La demande du consommateur sur la droite de budget Résolution graphique Règle (d or) pour déterminer la demande quand

CORRIGES DES CAS TRANSVERSAUX. Corrigés des cas : Emprunts

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

G.P. DNS02 Septembre 2012. Réfraction...1 I.Préliminaires...1 II.Première partie...1 III.Deuxième partie...3. Réfraction

DNS Sujet Réfraction...1 I.Préliminaires...1 II.Première partie...1 III.Deuxième partie...3 Réfraction I. Préliminaires 1. Rappeler la valeur et l'unité de la perméabilité magnétique du vide µ 0. Donner

DNS Sujet Réfraction...1 I.Préliminaires...1 II.Première partie...1 III.Deuxième partie...3 Réfraction I. Préliminaires 1. Rappeler la valeur et l'unité de la perméabilité magnétique du vide µ 0. Donner

Fonctions de plusieurs variables

Module : Analyse 03 Chapitre 00 : Fonctions de plusieurs variables Généralités et Rappels des notions topologiques dans : Qu est- ce que?: Mathématiquement, n étant un entier non nul, on définit comme

Module : Analyse 03 Chapitre 00 : Fonctions de plusieurs variables Généralités et Rappels des notions topologiques dans : Qu est- ce que?: Mathématiquement, n étant un entier non nul, on définit comme

Méthode : On raisonnera tjs graphiquement avec 2 biens.

Chapiittrre 1 : L uttiilliitté ((lles ménages)) Définitions > Utilité : Mesure le plaisir / la satisfaction d un individu compte tenu de ses goûts. (On s intéresse uniquement à un consommateur rationnel

Chapiittrre 1 : L uttiilliitté ((lles ménages)) Définitions > Utilité : Mesure le plaisir / la satisfaction d un individu compte tenu de ses goûts. (On s intéresse uniquement à un consommateur rationnel

F411 - Courbes Paramétrées, Polaires

1/43 Courbes Paramétrées Courbes polaires Longueur d un arc, Courbure F411 - Courbes Paramétrées, Polaires Michel Fournié [email protected] http://www.math.univ-toulouse.fr/ fournie/ Année 2012/2013

1/43 Courbes Paramétrées Courbes polaires Longueur d un arc, Courbure F411 - Courbes Paramétrées, Polaires Michel Fournié [email protected] http://www.math.univ-toulouse.fr/ fournie/ Année 2012/2013

Comment tracer une droite représentative d'une fonction et méthode de calcul de l'équation d'une droite.

Comment tracer une droite représentative d'une fonction et méthode de calcul de l'équation d'une droite. Introduction : Avant de commencer, il est nécessaire de prendre connaissance des trois types de

Comment tracer une droite représentative d'une fonction et méthode de calcul de l'équation d'une droite. Introduction : Avant de commencer, il est nécessaire de prendre connaissance des trois types de

PROBLEMES D'ORDONNANCEMENT AVEC RESSOURCES

Leçon 11 PROBLEMES D'ORDONNANCEMENT AVEC RESSOURCES Dans cette leçon, nous retrouvons le problème d ordonnancement déjà vu mais en ajoutant la prise en compte de contraintes portant sur les ressources.

Leçon 11 PROBLEMES D'ORDONNANCEMENT AVEC RESSOURCES Dans cette leçon, nous retrouvons le problème d ordonnancement déjà vu mais en ajoutant la prise en compte de contraintes portant sur les ressources.

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

Chapitre 1 Régime transitoire dans les systèmes physiques

Chapitre 1 Régime transitoire dans les systèmes physiques Savoir-faire théoriques (T) : Écrire l équation différentielle associée à un système physique ; Faire apparaître la constante de temps ; Tracer

Chapitre 1 Régime transitoire dans les systèmes physiques Savoir-faire théoriques (T) : Écrire l équation différentielle associée à un système physique ; Faire apparaître la constante de temps ; Tracer

Les crises des changes dans l étalon or

7 Le système Bretton Woods Les crises des changes dans l étalon or Déficit du compte courant sortie d or - Banque centrale doit offrir l or aux étrangers en échange des billets -Réserves finies pas soutenable

7 Le système Bretton Woods Les crises des changes dans l étalon or Déficit du compte courant sortie d or - Banque centrale doit offrir l or aux étrangers en échange des billets -Réserves finies pas soutenable

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Modèle de calcul des paramètres économiques

Modèle de calcul des paramètres économiques selon norme SIA 480 Calcul de rentabilité pour les investissements dans le bâtiment Version 3.2 1. Introduction 1.1 Version Excel Le modèle de calcul a été développé

Modèle de calcul des paramètres économiques selon norme SIA 480 Calcul de rentabilité pour les investissements dans le bâtiment Version 3.2 1. Introduction 1.1 Version Excel Le modèle de calcul a été développé

Pour fins d'illustration seulement. Rapport préparé pour M. Albert Client et Mme Louise Client

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: [email protected] Date: 2014-07-17 INTRODUCTION

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: [email protected] Date: 2014-07-17 INTRODUCTION

DÉRIVÉES. I Nombre dérivé - Tangente. Exercice 01 (voir réponses et correction) ( voir animation )

( voir animation )") DÉRIVÉES I Nombre dérivé - Tangente Eercice 0 ( voir animation ) On considère la fonction f définie par f() = - 2 + 6 pour [-4 ; 4]. ) Tracer la représentation graphique (C) de f dans un repère d'unité

DÉRIVÉES I Nombre dérivé - Tangente Eercice 0 ( voir animation ) On considère la fonction f définie par f() = - 2 + 6 pour [-4 ; 4]. ) Tracer la représentation graphique (C) de f dans un repère d'unité

Fonctions de plusieurs variables : dérivés partielles, diérentielle. Fonctions composées. Fonctions de classe C 1. Exemples

45 Fonctions de plusieurs variables : dérivés partielles, diérentielle. Fonctions composées. Fonctions de classe C 1. Exemples Les espaces vectoriels considérés sont réels, non réduits au vecteur nul et

45 Fonctions de plusieurs variables : dérivés partielles, diérentielle. Fonctions composées. Fonctions de classe C 1. Exemples Les espaces vectoriels considérés sont réels, non réduits au vecteur nul et

Chapitre 4 : cas Transversaux. Cas d Emprunts

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Cours Marché du travail et politiques d emploi

Cours Marché du travail et politiques d emploi L offre de travail Pierre Cahuc/Sébastien Roux ENSAE-Cours MTPE Pierre Cahuc/Sébastien Roux (ENSAE) L offre de travail 1 / 48 Introduction Introduction Examen

Cours Marché du travail et politiques d emploi L offre de travail Pierre Cahuc/Sébastien Roux ENSAE-Cours MTPE Pierre Cahuc/Sébastien Roux (ENSAE) L offre de travail 1 / 48 Introduction Introduction Examen

2.1.4. L'équilibre général des échanges

2.1.4. L'équilibre général des échanges La prise en compte des offres et des demandes de l'ensemble des pays participants au commerce mondial permet la détermination des prix mondiaux. L'existence d'un

2.1.4. L'équilibre général des échanges La prise en compte des offres et des demandes de l'ensemble des pays participants au commerce mondial permet la détermination des prix mondiaux. L'existence d'un

Théorie Financière 2014-2015

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: [email protected] Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: [email protected] Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

Etude de fonctions: procédure et exemple

Etude de fonctions: procédure et exemple Yves Delhaye 8 juillet 2007 Résumé Dans ce court travail, nous présentons les différentes étapes d une étude de fonction à travers un exemple. Nous nous limitons

Etude de fonctions: procédure et exemple Yves Delhaye 8 juillet 2007 Résumé Dans ce court travail, nous présentons les différentes étapes d une étude de fonction à travers un exemple. Nous nous limitons

CHAPITRE VIII : Les circuits avec résistances ohmiques

CHAPITRE VIII : Les circuits avec résistances ohmiques VIII. 1 Ce chapitre porte sur les courants et les différences de potentiel dans les circuits. VIII.1 : Les résistances en série et en parallèle On

CHAPITRE VIII : Les circuits avec résistances ohmiques VIII. 1 Ce chapitre porte sur les courants et les différences de potentiel dans les circuits. VIII.1 : Les résistances en série et en parallèle On

RAPPELS DU COURS PRÉCÉDENT

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

EXERCICES - ANALYSE GÉNÉRALE

EXERCICES - ANALYSE GÉNÉRALE OLIVIER COLLIER Exercice 1 (2012) Une entreprise veut faire un prêt de S euros auprès d une banque au taux annuel composé r. Le remboursement sera effectué en n années par

EXERCICES - ANALYSE GÉNÉRALE OLIVIER COLLIER Exercice 1 (2012) Une entreprise veut faire un prêt de S euros auprès d une banque au taux annuel composé r. Le remboursement sera effectué en n années par

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

Chapitre 8 L évaluation des obligations. Plan

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Marchés oligopolistiques avec vente d un bien non homogène

Marchés oligopolistiques avec vente d un bien non homogène Partons de quelques observations : 1. La plupart des industries produisent un grand nombre de produits similaires mais non identiques; 2. Parmi

Marchés oligopolistiques avec vente d un bien non homogène Partons de quelques observations : 1. La plupart des industries produisent un grand nombre de produits similaires mais non identiques; 2. Parmi

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

LA COMPTABILITE DE COUVERTURE EN IFRS DEMYSTIFIEE **** IMA France 5 février 2008 Xavier Paper et Patrick Grinspan. Paper Audit & Conseil 1

LA COMPTABILITE DE COUVERTURE EN IFRS DEMYSTIFIEE **** IMA France 5 février 2008 Xavier Paper et Patrick Grinspan Paper Audit & Conseil 1 Sommaire 1. Définition de la relation de couverture 2. Le swap

LA COMPTABILITE DE COUVERTURE EN IFRS DEMYSTIFIEE **** IMA France 5 février 2008 Xavier Paper et Patrick Grinspan Paper Audit & Conseil 1 Sommaire 1. Définition de la relation de couverture 2. Le swap

ASSURANCES MÉDICAMENTS COMPARAISON DES OPTIONS À PARTIR DE 65 ANS MISE À JOUR ANNÉE 2011

ASSURANCES MÉDICAMENTS COMPARAISON DES OPTIONS À PARTIR DE 65 ANS MISE À JOUR ANNÉE 2011 APRHQ Comité Croix Bleue Mise à jour 2011/07/15 But du sous-comité Croix Bleue 2 Donner des outils aux membres retraités

ASSURANCES MÉDICAMENTS COMPARAISON DES OPTIONS À PARTIR DE 65 ANS MISE À JOUR ANNÉE 2011 APRHQ Comité Croix Bleue Mise à jour 2011/07/15 But du sous-comité Croix Bleue 2 Donner des outils aux membres retraités

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

TD1 PROPAGATION DANS UN MILIEU PRESENTANT UN GRADIENT D'INDICE

TD1 PROPAGATION DANS UN MILIEU PRESENTANT UN GRADIENT D'INDICE Exercice en classe EXERCICE 1 : La fibre à gradient d indice On considère la propagation d une onde électromagnétique dans un milieu diélectrique

TD1 PROPAGATION DANS UN MILIEU PRESENTANT UN GRADIENT D'INDICE Exercice en classe EXERCICE 1 : La fibre à gradient d indice On considère la propagation d une onde électromagnétique dans un milieu diélectrique

LE PROBLEME DU PLUS COURT CHEMIN

LE PROBLEME DU PLUS COURT CHEMIN Dans cette leçon nous définissons le modèle de plus court chemin, présentons des exemples d'application et proposons un algorithme de résolution dans le cas où les longueurs

LE PROBLEME DU PLUS COURT CHEMIN Dans cette leçon nous définissons le modèle de plus court chemin, présentons des exemples d'application et proposons un algorithme de résolution dans le cas où les longueurs

ENSIIE. Macroéconomie - Chapitre I

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

Chapitre 4: Dérivée d'une fonction et règles de calcul

DERIVEES ET REGLES DE CALCULS 69 Chapitre 4: Dérivée d'une fonction et règles de calcul Prérequis: Généralités sur les fonctions, Introduction dérivée Requis pour: Croissance, Optimisation, Études de fct.

DERIVEES ET REGLES DE CALCULS 69 Chapitre 4: Dérivée d'une fonction et règles de calcul Prérequis: Généralités sur les fonctions, Introduction dérivée Requis pour: Croissance, Optimisation, Études de fct.

Cours (7) de statistiques à distance, élaboré par Zarrouk Fayçal, ISSEP Ksar-Said, 2011-2012 LES STATISTIQUES INFERENTIELLES

de statistiques à distance, élaboré par Zarrouk Fayçal, ISSEP Ksar-Said, 2011-2012 LES STATISTIQUES INFERENTIELLES") LES STATISTIQUES INFERENTIELLES (test de Student) L inférence statistique est la partie des statistiques qui, contrairement à la statistique descriptive, ne se contente pas de décrire des observations,

LES STATISTIQUES INFERENTIELLES (test de Student) L inférence statistique est la partie des statistiques qui, contrairement à la statistique descriptive, ne se contente pas de décrire des observations,

Partie 5 : La consommation et l investissement

Partie 5 : La consommation et l investissement Enseignant A. Direr Licence 2, 1er semestre 2008-9 Université Pierre Mendès France Cours de macroéconomie suite La troisième partie a exposé les théories

Partie 5 : La consommation et l investissement Enseignant A. Direr Licence 2, 1er semestre 2008-9 Université Pierre Mendès France Cours de macroéconomie suite La troisième partie a exposé les théories

Oscillations libres des systèmes à deux degrés de liberté

Chapitre 4 Oscillations libres des systèmes à deux degrés de liberté 4.1 Introduction Les systèmes qui nécessitent deux coordonnées indépendantes pour spécifier leurs positions sont appelés systèmes à

Chapitre 4 Oscillations libres des systèmes à deux degrés de liberté 4.1 Introduction Les systèmes qui nécessitent deux coordonnées indépendantes pour spécifier leurs positions sont appelés systèmes à

Fiche mathématiques financières

Fiche mathématiques financières Thème 1 : Les taux d'intérêts simples et composés Taux d'intérêts simples : Les taux d'intérêts simples sont appliqués dans le cas d'emprunts dont la durée est inférieure

Fiche mathématiques financières Thème 1 : Les taux d'intérêts simples et composés Taux d'intérêts simples : Les taux d'intérêts simples sont appliqués dans le cas d'emprunts dont la durée est inférieure

RÉSOLUTION DE SYSTÈMES À DEUX INCONNUES

RÉSOLUTION DE SYSTÈMES À DEUX INCONNUES Sommaire 1 Méthodes de résolution... 3 1.1. Méthode de Substitution... 3 1.2. Méthode des combinaisons linéaires... 6 La rubrique d'aide qui suit s'attardera aux

RÉSOLUTION DE SYSTÈMES À DEUX INCONNUES Sommaire 1 Méthodes de résolution... 3 1.1. Méthode de Substitution... 3 1.2. Méthode des combinaisons linéaires... 6 La rubrique d'aide qui suit s'attardera aux

Ecole Polytechnique Macroéconomie avancée-eco 553 Chapitre 2 : Epargne, accumulation du capital et croissance

Ecole Polytechnique Macroéconomie avancée-eco 553 Chapitre 2 : Epargne, accumulation du capital et croissance Pierre Cahuc Septembre 28 Table des matières 1 Le modèle de croissance néoclassique 2 1.1 Le

Ecole Polytechnique Macroéconomie avancée-eco 553 Chapitre 2 : Epargne, accumulation du capital et croissance Pierre Cahuc Septembre 28 Table des matières 1 Le modèle de croissance néoclassique 2 1.1 Le

LES CLIQUEURS NE SONT PAS LES ACHETEURS

Livre blanc Quantcast Janvier 2013 LES CLIQUEURS NE SONT PAS LES ACHETEURS Konrad Feldman PDG de Quantcast 2013 Quantcast Corporation. Tous droits réservés. Livre blanc Quantcast Les Cliqueurs ne sont

Livre blanc Quantcast Janvier 2013 LES CLIQUEURS NE SONT PAS LES ACHETEURS Konrad Feldman PDG de Quantcast 2013 Quantcast Corporation. Tous droits réservés. Livre blanc Quantcast Les Cliqueurs ne sont

Bien lire l énoncé 2 fois avant de continuer - Méthodes et/ou Explications Réponses. Antécédents d un nombre par une fonction

Antécédents d un nombre par une fonction 1) Par lecture graphique Méthode / Explications : Pour déterminer le ou les antécédents d un nombre a donné, on trace la droite (d) d équation. On lit les abscisses

Antécédents d un nombre par une fonction 1) Par lecture graphique Méthode / Explications : Pour déterminer le ou les antécédents d un nombre a donné, on trace la droite (d) d équation. On lit les abscisses

Contrat didactique Mathématiques financières

Contrat didactique Mathématiques financières Les compétences de ce cours sont à placer dans le contexte général de l appropriation de la notion de modèle mathématique et de son utilisation pratique en

Contrat didactique Mathématiques financières Les compétences de ce cours sont à placer dans le contexte général de l appropriation de la notion de modèle mathématique et de son utilisation pratique en

SSNV143 - Traction biaxiale avec la loi de comportement BETON_DOUBLE_DP

Titre : SSNV14 - Traction biaxiale avec la loi e comport[...] Date : 17/02/2011 Page : 1/14 Manuel e Valiation Fascicule V6.04 : Statique non linéaire es structures volumiques Document V6.04.14 SSNV14

Titre : SSNV14 - Traction biaxiale avec la loi e comport[...] Date : 17/02/2011 Page : 1/14 Manuel e Valiation Fascicule V6.04 : Statique non linéaire es structures volumiques Document V6.04.14 SSNV14

Chapitre 10. Architectures des systèmes de gestion de bases de données

Chapitre 10 Architectures des systèmes de gestion de bases de données Introduction Les technologies des dernières années ont amené la notion d environnement distribué (dispersions des données). Pour reliér

Chapitre 10 Architectures des systèmes de gestion de bases de données Introduction Les technologies des dernières années ont amené la notion d environnement distribué (dispersions des données). Pour reliér

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 2 Le problème de l unicité des solutions

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

3 Approximation de solutions d équations

3 Approximation de solutions d équations Une équation scalaire a la forme générale f(x) =0où f est une fonction de IR dans IR. Un système de n équations à n inconnues peut aussi se mettre sous une telle

3 Approximation de solutions d équations Une équation scalaire a la forme générale f(x) =0où f est une fonction de IR dans IR. Un système de n équations à n inconnues peut aussi se mettre sous une telle

Le taux d'actualisation en assurance

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Avis légal. I 2 FISCALLIANCE 2011 L Incorporation des Courtiers Immobiliers du Québec

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la Charte de bonne conduite SOMMAIRE Préambule - Remarques

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la Charte de bonne conduite SOMMAIRE Préambule - Remarques

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

COMMISSION DES NORMES COMPTABLES. Note technique accompagnant l

COMMISSION DES NORMES COMPTABLES Note technique accompagnant l Avis CNC 2013/14 - Traitement comptable des impôts différés sur des plus-values réalisées bénéficiant du régime de la taxation différée et

COMMISSION DES NORMES COMPTABLES Note technique accompagnant l Avis CNC 2013/14 - Traitement comptable des impôts différés sur des plus-values réalisées bénéficiant du régime de la taxation différée et

Perrothon Sandrine UV Visible. Spectrophotométrie d'absorption moléculaire Étude et dosage de la vitamine B 6

Spectrophotométrie d'absorption moléculaire Étude et dosage de la vitamine B 6 1 1.But et théorie: Le but de cette expérience est de comprendre l'intérêt de la spectrophotométrie d'absorption moléculaire

Spectrophotométrie d'absorption moléculaire Étude et dosage de la vitamine B 6 1 1.But et théorie: Le but de cette expérience est de comprendre l'intérêt de la spectrophotométrie d'absorption moléculaire

Chapitre 3. Quelques fonctions usuelles. 1 Fonctions logarithme et exponentielle. 1.1 La fonction logarithme

Chapitre 3 Quelques fonctions usuelles 1 Fonctions logarithme et eponentielle 1.1 La fonction logarithme Définition 1.1 La fonction 7! 1/ est continue sur ]0, +1[. Elle admet donc des primitives sur cet

Chapitre 3 Quelques fonctions usuelles 1 Fonctions logarithme et eponentielle 1.1 La fonction logarithme Définition 1.1 La fonction 7! 1/ est continue sur ]0, +1[. Elle admet donc des primitives sur cet

MATHS FINANCIERES. [email protected]. Projet OMEGA

MATHS FINANCIERES [email protected] Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES [email protected] Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures)

") Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures) Eercice 1 (5 points) pour les candidats n ayant pas choisi la spécialité MATH Le tableau suivant donne l évolution du chiffre

Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures) Eercice 1 (5 points) pour les candidats n ayant pas choisi la spécialité MATH Le tableau suivant donne l évolution du chiffre

Guide pour remplir la fiche de règlement d emprunt

Guide pour remplir la fiche de règlement d emprunt Section 1 RENSEIGNEMENTS GÉNÉRAUX Section 2 IDENTIFICATION DU MONTANT D EMPRUNT À APPROUVER ET DU MONTANT DU FINANCEMENT PERMANENT Total des dépenses

Guide pour remplir la fiche de règlement d emprunt Section 1 RENSEIGNEMENTS GÉNÉRAUX Section 2 IDENTIFICATION DU MONTANT D EMPRUNT À APPROUVER ET DU MONTANT DU FINANCEMENT PERMANENT Total des dépenses

Dérivation CONTENUS CAPACITÉS ATTENDUES COMMENTAIRES

Capitre 4 Dérivation Ce que dit le programme : CONTENUS CAPACITÉS ATTENDUES COMMENTAIRES Dérivation Nombre dérivé d une fonction en un point. Tangente à la courbe représentative d une fonction dérivable

Capitre 4 Dérivation Ce que dit le programme : CONTENUS CAPACITÉS ATTENDUES COMMENTAIRES Dérivation Nombre dérivé d une fonction en un point. Tangente à la courbe représentative d une fonction dérivable

RÉPONSES D'HYDRO-QUÉBEC DISTRIBUTION À LA DEMANDE DE RENSEIGNEMENTS N O 2 DE L'UMQ

RÉPONSES D'HYDRO-QUÉBEC DISTRIBUTION À LA DEMANDE DE RENSEIGNEMENTS N O 2 DE L'UMQ Page 1 de 7 1. Références : (i) Notes sténographiques du 30 mars 2012, page 56, lignes 8 à 15; (ii) Notes sténographiques

RÉPONSES D'HYDRO-QUÉBEC DISTRIBUTION À LA DEMANDE DE RENSEIGNEMENTS N O 2 DE L'UMQ Page 1 de 7 1. Références : (i) Notes sténographiques du 30 mars 2012, page 56, lignes 8 à 15; (ii) Notes sténographiques

Les coûts de la production. Microéconomie, chapitre 7

Les coûts de la production Microéconomie, chapitre 7 1 Sujets à aborder Quels coûts faut-il considérer? Coûts à court terme Coûts à long terme Courbes de coûts de court et de long terme Rendements d échelle

Les coûts de la production Microéconomie, chapitre 7 1 Sujets à aborder Quels coûts faut-il considérer? Coûts à court terme Coûts à long terme Courbes de coûts de court et de long terme Rendements d échelle

Exercices du Cours de la programmation linéaire donné par le Dr. Ali DERBALA

75. Un plombier connaît la disposition de trois tuyaux sous des dalles ( voir figure ci dessous ) et il lui suffit de découvrir une partie de chacun d eux pour pouvoir y poser les robinets. Il cherche

75. Un plombier connaît la disposition de trois tuyaux sous des dalles ( voir figure ci dessous ) et il lui suffit de découvrir une partie de chacun d eux pour pouvoir y poser les robinets. Il cherche

RAPPORT # 2 GUIDE PRATIQUE POUR L'ENVOI DE E-MAIL EN VOLUME SUR INTERNET

RAPPORT # 2 GUIDE PRATIQUE POUR L'ENVOI DE E-MAIL EN VOLUME SUR INTERNET Le but de ce rapport est de vous procurer une information valable pour vous assister dans le Marketing à paliers multiples en utilisant

RAPPORT # 2 GUIDE PRATIQUE POUR L'ENVOI DE E-MAIL EN VOLUME SUR INTERNET Le but de ce rapport est de vous procurer une information valable pour vous assister dans le Marketing à paliers multiples en utilisant

Les indices à surplus constant

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS

1 sur 9 COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS (L'article intégral est paru dans Gestions Hospitalières n 357 de juin-juillet 1996) Pour plus d'informations concernant

1 sur 9 COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS (L'article intégral est paru dans Gestions Hospitalières n 357 de juin-juillet 1996) Pour plus d'informations concernant

Devenez expert. en trading d'or. Tout ce qu'il faut savoir pour trader l'or

Devenez expert en trading d'or Tout ce qu'il faut savoir pour trader l'or 01 02 Pourquoi l'or est-il si précieux? Tout le monde sait que l'or est cher, mais pourquoi est-il si prisé partout dans le monde?

Devenez expert en trading d'or Tout ce qu'il faut savoir pour trader l'or 01 02 Pourquoi l'or est-il si précieux? Tout le monde sait que l'or est cher, mais pourquoi est-il si prisé partout dans le monde?

TP n 2 Concepts de la programmation Objets Master 1 mention IL, semestre 2 Le type Abstrait Pile

TP n 2 Concepts de la programmation Objets Master 1 mention IL, semestre 2 Le type Abstrait Pile Dans ce TP, vous apprendrez à définir le type abstrait Pile, à le programmer en Java à l aide d une interface

TP n 2 Concepts de la programmation Objets Master 1 mention IL, semestre 2 Le type Abstrait Pile Dans ce TP, vous apprendrez à définir le type abstrait Pile, à le programmer en Java à l aide d une interface

Fonctions de deux variables. Mai 2011

Fonctions de deux variables Dédou Mai 2011 D une à deux variables Les fonctions modèlisent de l information dépendant d un paramètre. On a aussi besoin de modéliser de l information dépendant de plusieurs

Fonctions de deux variables Dédou Mai 2011 D une à deux variables Les fonctions modèlisent de l information dépendant d un paramètre. On a aussi besoin de modéliser de l information dépendant de plusieurs

Guide d'utilisation. Centre des ressources Demande électronique de matériel publicitaire. Juin 2005

Centre des ressources Demande électronique de Compagnie d'assurance vie RBC 2005. Tous droits réservés. Table des matières INTRODUCTION... 3 ACCÈS À LA DEMANDE ÉLECTRONIQUE DE MATÉRIEL PUBLICITAIRE...

Centre des ressources Demande électronique de Compagnie d'assurance vie RBC 2005. Tous droits réservés. Table des matières INTRODUCTION... 3 ACCÈS À LA DEMANDE ÉLECTRONIQUE DE MATÉRIEL PUBLICITAIRE...

L'INTÉRÊT COMPOSÉ. 2.1 Généralités. 2.2 Taux

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

Un système bonus-malus à valeur cible pour mieux protéger le climat

Étude sur un système de crédits d'émissions négociables pour les voitures neuves Un système bonus-malus à valeur cible pour mieux protéger le climat Les émissions de CO 2 des voitures neuves se maintiennent

Étude sur un système de crédits d'émissions négociables pour les voitures neuves Un système bonus-malus à valeur cible pour mieux protéger le climat Les émissions de CO 2 des voitures neuves se maintiennent

CNAM UE MVA 210 Ph. Durand Algèbre et analyse tensorielle Cours 4: Calcul dierentiel 2

CNAM UE MVA 210 Ph. Duran Algèbre et analyse tensorielle Cours 4: Calcul ierentiel 2 Jeui 26 octobre 2006 1 Formes iérentielles e egrés 1 Dès l'introuction es bases u calcul iérentiel, nous avons mis en

CNAM UE MVA 210 Ph. Duran Algèbre et analyse tensorielle Cours 4: Calcul ierentiel 2 Jeui 26 octobre 2006 1 Formes iérentielles e egrés 1 Dès l'introuction es bases u calcul iérentiel, nous avons mis en

COURS 2 : LA DEMANDE DU CONSOMMATEUR

Université Pierre et Marie Curie Licence Informatique 2014-2015 Cours LI 352 - Industrie Informatique et son Environnement Économique Responsable : Jean-Daniel Kant ([email protected]) COURS 2 :

Université Pierre et Marie Curie Licence Informatique 2014-2015 Cours LI 352 - Industrie Informatique et son Environnement Économique Responsable : Jean-Daniel Kant ([email protected]) COURS 2 :

Gestion de la Relation Client (GRC)

") Techniques de DM pour la GRC dans les banques Page 2 I.1 Introduction La gestion de la relation client est devenue un processus essentiel dans les institutions bancaires. Ils essaient toujours d améliorer

Techniques de DM pour la GRC dans les banques Page 2 I.1 Introduction La gestion de la relation client est devenue un processus essentiel dans les institutions bancaires. Ils essaient toujours d améliorer

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Exercice 3 (5 points) A(x) = 1-e -0039' -0 156e- 0,039x A '() -'-,..--,-,--,------:-- X = (l_e-0,039x)2

A(x) = 1-e -0039' -0 156e- 0,039x A '() -'-,..--,-,--,------:-- X = (l_e-0,039x)2") Les parties A et B sont indépendantes. Partie A Exercice 3 (5 points) Commun à tous les candidats On considère la fonction A définie sur l'intervalle [1 ; + 00 [ par A(x) = 1-e -0039' ' x 1. Calculer la

Les parties A et B sont indépendantes. Partie A Exercice 3 (5 points) Commun à tous les candidats On considère la fonction A définie sur l'intervalle [1 ; + 00 [ par A(x) = 1-e -0039' ' x 1. Calculer la

L'analyse des données à l usage des non mathématiciens

Montpellier L'analyse des données à l usage des non mathématiciens 2 ème Partie: L'analyse en composantes principales AGRO.M - INRA - Formation Permanente Janvier 2006 André Bouchier Analyses multivariés.

Montpellier L'analyse des données à l usage des non mathématiciens 2 ème Partie: L'analyse en composantes principales AGRO.M - INRA - Formation Permanente Janvier 2006 André Bouchier Analyses multivariés.

Notes du cours MTH1101 Calcul I Partie II: fonctions de plusieurs variables

Notes du cours MTH1101 Calcul I Partie II: fonctions de plusieurs variables Guy Desaulniers Département de mathématiques et de génie industriel École Polytechnique de Montréal Automne 2014 Table des matières

Notes du cours MTH1101 Calcul I Partie II: fonctions de plusieurs variables Guy Desaulniers Département de mathématiques et de génie industriel École Polytechnique de Montréal Automne 2014 Table des matières

Valeur cible et solveur. Les calculs effectués habituellement avec Excel utilisent des valeurs numériques qui constituent les données d'un problème.

Valeur cible et solveur Atteindre une valeur cible Les calculs effectués habituellement avec Excel utilisent des valeurs numériques qui constituent les données d'un problème. A l'aide d'un certain nombre

Valeur cible et solveur Atteindre une valeur cible Les calculs effectués habituellement avec Excel utilisent des valeurs numériques qui constituent les données d'un problème. A l'aide d'un certain nombre

3 Les premiers résultats des plans d'actions

3 Les premiers résultats des plans d'actions Les résultats que nous avons obtenus en ce qui concerne les plans d'action, résultent de l'analyse de 48 entreprises seulement. Revenons sur notre échantillon.

3 Les premiers résultats des plans d'actions Les résultats que nous avons obtenus en ce qui concerne les plans d'action, résultent de l'analyse de 48 entreprises seulement. Revenons sur notre échantillon.

BANQUES DE DONNÉES PÉDAGOGIQUES

223 Daniel BURET, Jean-Claude BLANCHARD. HISTORIQUE L'EPI a entrepris en 1989 de créer des bases d'énoncés mathématiques destinées aux enseignants pour la production de documents et accompagnées d'un outil

223 Daniel BURET, Jean-Claude BLANCHARD. HISTORIQUE L'EPI a entrepris en 1989 de créer des bases d'énoncés mathématiques destinées aux enseignants pour la production de documents et accompagnées d'un outil

Premier modèle - Version simple

Chapitre 1 Premier modèle - Version simple Les individus vivent chacun six générations successives d adultes, chacune d une durée de dix ans, sans distinction faite entre les individus d une même génération.

Chapitre 1 Premier modèle - Version simple Les individus vivent chacun six générations successives d adultes, chacune d une durée de dix ans, sans distinction faite entre les individus d une même génération.

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Chapitre 5. Calculs financiers. 5.1 Introduction - notations

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Le taux d'actualisation en Belgique

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 257-264 Le taux d'actualisation en Belgique par Herbert Glejser* Les concepts et leur expression numérique En Belgique, l'analyse des coüts

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 257-264 Le taux d'actualisation en Belgique par Herbert Glejser* Les concepts et leur expression numérique En Belgique, l'analyse des coüts

I. Ensemble de définition d'une fonction

Chapitre 2 Généralités sur les fonctions Fonctions de références et fonctions associées Ce que dit le programme : Étude de fonctions Fonctions de référence x x et x x Connaître les variations de ces deux

Chapitre 2 Généralités sur les fonctions Fonctions de références et fonctions associées Ce que dit le programme : Étude de fonctions Fonctions de référence x x et x x Connaître les variations de ces deux

Politiques monétaire et fiscale Cours de M2R Printemps 2006

Politiques monétaire et fiscale Cours de M2R Printemps 2006 Ekkehard Ernst OCDE Ekkehard Ernst 1 Introduction et résumé du cours Objectifs Connaître et apprendre les concepts modernes d analyse monétaire

Politiques monétaire et fiscale Cours de M2R Printemps 2006 Ekkehard Ernst OCDE Ekkehard Ernst 1 Introduction et résumé du cours Objectifs Connaître et apprendre les concepts modernes d analyse monétaire

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE [email protected]

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE [email protected] 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE [email protected] 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection