Le financement fiscal de l innovation vendredi 28 septembre 2012

|

|

|

- Constance St-Amand

- il y a 10 ans

- Total affichages :

Transcription

1 Le financement fiscal de l innovation vendredi 28 septembre 2012

,» Label OPQCM,")

2 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité : > informatique, télécom, automobile, aéronautique, etc.» Chiffre d affaires 2010 : plus de 5,5M,» Une équipe de 50 experts en financement public aux compétences pluridisciplinaires (ingénieurs, docteurs, financiers, juristes, consultants en développement territorial, ),» Label OPQCM, certifiant la qualité de nos missions.» Membre de l ACI et de Croissance +.

,» Label OPQCM,")

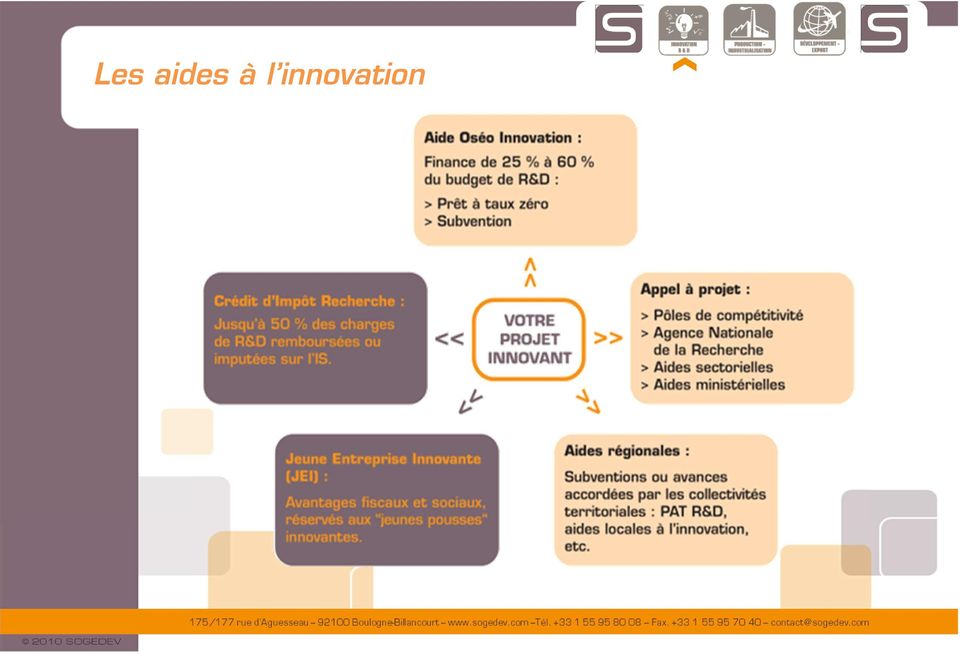

3 Les aides à l innovation

4 Le Crédit Impôt Recherche (CIR)» Créé en France en 1983,» Modifié profondément en 2008,» En 2009, près de bénéficiaires,» L ensemble des CIR déclarés en 2009 représente 5,8 Md,» 82% des entreprises bénéficiaires sont des PME.» Se calcule en année civile (01/01 => 31/12) > Se déclare en même temps que l avis de solde d IS» A partir du CIR 2010 : remboursement immédiat de la créance réservé aux seules PME.

> Se déclare en même temps que l avis de solde d IS» A")

5 Bénéfices du Crédit Impôt Recherche» Le CIR permet de financer jusqu à 40% des dépenses de Recherche & Développement (R&D): > 40% l année d entrée dans le dispositif, > 35% la seconde année, > 30% ensuite, sans limite de durée.» Le montant de CIR obtenu s impute sur l IS, > Sous conditions : remboursement» Les dépenses prises en compte concernent principalement: > Les salaires des personnels affectés à la R&D, > L amortissement des matériels utilisés à la R&D, > Les frais de sous-traitance au sein de l Union Européenne (sous condition), > Les frais de propriété intellectuelle,» Forfait de frais de fonctionnement de 50 % des salaires éligibles et de 75% des dotations aux amortissements, (depuis 2011)

, > Les frais de propriété")

6 Déterminer l éligibilité au CIR*» Conditions de forme ou de statut: > sociétés, associations ou fondations soumises à l IS,» Créer/améliorer un produit, un service, un procédé, un programme informatique, etc.,» Le progrès constaté doit dépasser «l état de l art» scientifique: > ne pas résulter de l utilisation de techniques ou technologies existantes,» Le projet doit donner lieu à des dépenses,» Au moins un ingénieur travaillant sur ce projet : > ou titulaire de Master, de Bac+5, ou d un doctorat. *Cette définition de l éligibilité s entend pour le CIR et le JEI.

7 Caractérisation de la R&D Les travaux de R&D doivent respecter simultanément des critères de :» Nouveauté > Recherche et développement ne reposant pas sur la simple nouveauté commerciale ou le développement de modules traditionnels,» Progrès > Améliorations techniques du produit ou du logiciel ne reposant pas seulement sur une amélioration fonctionnelle,» Incertitude > Procédé ou produit dont la conception ne pouvait être envisagée en développant ou adaptant des techniques existantes et aboutissant à un succès ou à un échec.» Soit des travaux de recherche fondamentale, appliquée, ou de développement expérimental.

8 Les bonnes pratiques» Bien valider l éligibilité des projets retenus > Les travaux à l origine de brevets ou encore financés par Oséo ne sont pas automatiquement éligibles.» Déterminer précisément l assiette des dépenses éligibles,» Rédiger un dossier de justification solide > Des feuilles de temps seules ne sont pas suffisantes > Conserver diplômes et CV des personnels valorisés.» Un contrôle fiscal pas automatique! > Seulement 4% des déclarations de CIR déposées sont contrôlées, > Mais plus de 20% font l objet de demandes d informations complémentaires par l administration fiscale.

9 Le statut de Jeune Entreprise innovante» Permet de bénéficier d exonérations : > d IS (sous conditions), Exonération dégressive (100% les 3 premières années bénéficiaires, 50% les 2 suivantes) > des charges patronales d Urssaf (hors AT/MP), Sur les rémunérations des salariés affectés à la R&D /!\ Dégressivité progressive» Conditions de critères juridiques, financiers et sociaux : > L entreprise doit consacrer au minimum 15% de ses charges à des dépenses de R&D éligibles, > L entreprise doit être indépendante et avoir moins de 8 ans, > etc.

10 Sécuriser les aides» La procédure de rescrit fiscal (CIR et statut JEI), > Avant la réalisation des travaux» Le contrôle sur demande (CIR), > Après la réalisation des travaux» La mobilisation du CIR auprès d un établissement de crédit.

11 Faire attention aux détails» Bénéficier des «effets de leviers» > Embaucher de jeunes docteurs Taux de 200% pour les dépenses de personnel qui se rapportent à l embauche d un jeune docteur. > Sous traiter à des laboratoires publics, des universités La recherche sous traitée à des institutionnels prise en compte pour le double du montant facturé» Cumul du CIR et des autres aides : > Doivent êtres déduites de l assiette du CIR: toutes les subventions publiques l année de l encaissement et au prorata de leur affectation en R&D ; > Les Avances Remboursables sont ajoutées aux bases de calcul du CIR l année du remboursement.

12 » Cas pratique

13 Cas pratique : biotech» Créé et développe des molécules et des procédés, > 8 ingénieurs, dont 4 temps-plein + CDD. > Leur problématique : CIR+JEI+Oséo. Cumul des dispositif aides, ingénierie. (CIR «en croisière») > Leurs besoins : Financer les travaux de R&D pour application clients + produits R&D stratégique, intégrée et assimilée à la vie de l entreprise 1/2» Identification des travaux éligibles : > Synthèse de molécules.» Identification des dépenses éligibles : > Personnes : 8 personnes, taux moyen : 68%, salaire moyen 36 k brut, > Matériel utilisé lourd : balance de précision, évaporateur, sécheur spectromètre, ordinateurs, > Frais de propriété intellectuelle : dépôt et annuité de maintien et extension de brevets > Sous-traitance à une université publique > Veille technologique : abonnement à des bases de données scientifiques.

14 Cas client : chimie CIR SEUL CIR + JEI 2/2 CIR + JEI + Aide Oséo frais de personnel frais de fonctionnement 50% des frais de personnel amortissement du matériel (+75% de forfait) frais de propriété intellectuelle sous-traitance veille technologique Somme des dépenses imputation des aides Oséo Sur la phase strictement R&D assiette des dépenses montant du CIR (primo déclarant) 40% JEI (en taux plein) aide Oséo montant total des Aides

40% 128 805 109 385 84 335 JEI (en taux plein) 47 897 47 897 aide Oséo 165 000 montant total des Aides 128 800 147 282 296")

15 » Accompagnement

16 Notre méthodologie» Une méthode éprouvée et adaptable à chaque client, en fonction de ses objectifs et de sa structure interne,» Un suivi et un reporting complet de la mission,» Exemple de méthodologie dans le cadre d une mission CIR: Briefing des participants à la mission Audit des équipes, collecte des données sélection projets & dépenses éligibles Calcul du CIR Optimisati on de la demande d aide Agrément des soustraitants (CIR) Élaboration des dossiers techniques Rédaction dossier de demande d aide Formation pratiques d excellence Assistance et suivi administratif (contrôle fiscal) Préparation de la mission Phase de démarrage Phase opérationnelle Phase de suivi

Préparation de la mission Phase de démarrage Phase opérationnelle Phase de")

17 Nos prestations» Rémunération au «success fees» : > Toutes nos prestations sont rémunérées au résultat de nos préconisations.» Garanties : > En cas de contrôle de l administration sur une aide qui a fait l objet de notre mission, nous assistons le clients pour la durée de l opération : accompagnement aux réunions, livraisons de justificatifs supplémentaires, liaison avec l administration fiscale, etc. > Partenariat avec un des dix premiers cabinets d avocats fiscalistes français. > En cas de redressement, nous recalculons notre rémunération sur le montant final du CIR avec remboursement du trop perçu,

18 Merci!» Pour toute information, contactez-nous!» Emilien Guinaudeau Responsable de missions Ghislain Chabrier Chargé d Affaires [email protected]» Sylvain Poisson Relations Ecosystèmes & Institutionnels [email protected]

La Loi de Finances 2013 soutient vos efforts d investissement

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

Le Crédit Impôt Recherche, instrument de soutien à l innovation

Le Crédit Impôt Recherche, instrument de soutien à l innovation Information sur les marchés de la bio-santé - N 26 - Février 2012 Note de synthèse éditée par Eurasanté à l attention des entreprises de

Le Crédit Impôt Recherche, instrument de soutien à l innovation Information sur les marchés de la bio-santé - N 26 - Février 2012 Note de synthèse éditée par Eurasanté à l attention des entreprises de

Dossier justificatif des travaux de R&D déclarés au titre du CIR

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

Crédit Impôt Recherche et Aides OSEO

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

CREDIT D IMPOT RECHERCHE INNOVATION. L extension du crédit d impôt recherche à l innovation des PME

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

UNE FISCALITÉ ADAPTÉE

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

Le crédit d impôt innovation (CII)

") Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

REGIME D APPUI POUR L INNOVATION DUALE RAPID CAHIER DES CHARGES

REGIME D APPUI POUR L INNOVATION DUALE RAPID CAHIER DES CHARGES Afin d augmenter l appui à l innovation duale permettant aux PME et aux entreprises intermédiaires de moins de 2000 salariés de développer

REGIME D APPUI POUR L INNOVATION DUALE RAPID CAHIER DES CHARGES Afin d augmenter l appui à l innovation duale permettant aux PME et aux entreprises intermédiaires de moins de 2000 salariés de développer

Financement de vos innovations. Evénement Big Data 23/10/2014

Financement de vos innovations Evénement Big Data 23/10/2014 UN GROUPE INTERNATIONAL AU SERVICE DE LA COMPÉTITIVITÉ DE SES CLIENTS (1/2) Leader européen dans ses domaines d intervention, Alma Consulting

Financement de vos innovations Evénement Big Data 23/10/2014 UN GROUPE INTERNATIONAL AU SERVICE DE LA COMPÉTITIVITÉ DE SES CLIENTS (1/2) Leader européen dans ses domaines d intervention, Alma Consulting

REGIME D APPUI POUR L INNOVATION DUALE RAPID CAHIER DES CHARGES

REGIME D APPUI POUR L INNOVATION DUALE RAPID CAHIER DES CHARGES RAPID est un dispositif de subvention à des projets d innovation duale portés par une entreprise indépendante de moins de 2000 salariés,

REGIME D APPUI POUR L INNOVATION DUALE RAPID CAHIER DES CHARGES RAPID est un dispositif de subvention à des projets d innovation duale portés par une entreprise indépendante de moins de 2000 salariés,

création oseo.fr Pour financer et accompagner les PME

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

Des prestations au service des entreprises des filières innovantes et des entreprises de croissance

Des prestations au service des entreprises des filières innovantes et des entreprises de croissance La société STRATINNOV Nous sommes un bureau d études spécialisé dans l accompagnement des entreprises

Des prestations au service des entreprises des filières innovantes et des entreprises de croissance La société STRATINNOV Nous sommes un bureau d études spécialisé dans l accompagnement des entreprises

Guide d établissement des budgets des propositions soumises aux appels à projets de

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

FONDS UNIQUE INTERMINISTERIEL DE SOUTIEN AUX PROJETS DE RECHERCHE ET DEVELOPPEMENT COLLABORATIFS DES POLES DE COMPETITIVITE

FONDS UNIQUE INTERMINISTERIEL DE SOUTIEN AUX PROJETS DE RECHERCHE ET DEVELOPPEMENT COLLABORATIFS DES POLES DE COMPETITIVITE 13 e APPEL A PROJETS Les moyens destinés au soutien financier de l Etat en faveur

FONDS UNIQUE INTERMINISTERIEL DE SOUTIEN AUX PROJETS DE RECHERCHE ET DEVELOPPEMENT COLLABORATIFS DES POLES DE COMPETITIVITE 13 e APPEL A PROJETS Les moyens destinés au soutien financier de l Etat en faveur

Guide de l apprenti. L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise

Guide de l apprenti 2015 L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise UN CONTRAT DE TRAVAIL «Un contrat d apprentissage est un contrat de travail» «L

Guide de l apprenti 2015 L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise UN CONTRAT DE TRAVAIL «Un contrat d apprentissage est un contrat de travail» «L

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013)

Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013)") Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013) Le présent questionnaire de souscription [ci-après le Questionnaire]

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013) Le présent questionnaire de souscription [ci-après le Questionnaire]

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

N de dossier OSIRIS : Nom du bénéficiaire : Libellé de l opération : Code établissement Code guichet N de compte Clé

Logo des autres financeurs 13764*01 mise à jour : le 27/11/2009 FORMULAIRE DE DEMANDE DE PAIEMENT ELABORATION OU ANIMATION LIEES AU DOCOB D UN SITE NATURA 2000 (DISPOSITIF N 323A DU PLAN DE DEVELOPPEMENT

Logo des autres financeurs 13764*01 mise à jour : le 27/11/2009 FORMULAIRE DE DEMANDE DE PAIEMENT ELABORATION OU ANIMATION LIEES AU DOCOB D UN SITE NATURA 2000 (DISPOSITIF N 323A DU PLAN DE DEVELOPPEMENT

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Stratégie du Développement Durable" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

MBA Spécialisé en Alternance "Stratégie du Développement Durable" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

Via Volontariat International en Entreprise (V.I.E Pays de la Loire)

") Via Volontariat International en Entreprise (V.I.E Pays de la Loire) La Région des Pays de la Loire apporte un soutien financier aux entreprises régionales qui souhaitent recourir au service de Volontaires

Via Volontariat International en Entreprise (V.I.E Pays de la Loire) La Région des Pays de la Loire apporte un soutien financier aux entreprises régionales qui souhaitent recourir au service de Volontaires

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.)

") Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014)

Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014)") Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014) Le présent questionnaire de souscription [ci-après le Questionnaire]

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014) Le présent questionnaire de souscription [ci-après le Questionnaire]

CWALity Collaboration in Wallonia ability Recherche collaborative entre une PME et un organisme de recherche

1 CWALity Collaboration in Wallonia ability Recherche collaborative entre une PME et un organisme de recherche Description générale de l appel et Objectifs Appel à propositions pour des projets de recherche

1 CWALity Collaboration in Wallonia ability Recherche collaborative entre une PME et un organisme de recherche Description générale de l appel et Objectifs Appel à propositions pour des projets de recherche

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

Le CICE - Crédit Impôt Compétitivité Emploi

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Le contrat d apprentissage

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

52 53 L état de l Enseignement supérieur et de la Recherche n 4 [édition 2010]

![52 53 L état de l Enseignement supérieur et de la Recherche n 4 [édition 2010]](/thumbs/24/2423332.jpg "52 53 L état de l Enseignement supérieur et de la Recherche n 4 [édition 2010]") 21 Le financement de la recherche nationale par des crédits budgétaires absorbe en 0,75 % des moyens budgétaires de l État à travers les établissements publics de R&D et les mesures d aide et d incitation

21 Le financement de la recherche nationale par des crédits budgétaires absorbe en 0,75 % des moyens budgétaires de l État à travers les établissements publics de R&D et les mesures d aide et d incitation

Guide de gestion des dépenses sur la mesure «appui aux microprojets»

Guide de gestion des dépenses sur la mesure «appui aux microprojets» FSE 4.2.3 en Ile-de-France Cette action est soutenue par le Fonds social européen et la Région Ile-de-France Sommaire I) Dépenses éligibles

Guide de gestion des dépenses sur la mesure «appui aux microprojets» FSE 4.2.3 en Ile-de-France Cette action est soutenue par le Fonds social européen et la Région Ile-de-France Sommaire I) Dépenses éligibles

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

BACE BDE Expertise Conseils

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

DECRYPTAGE DE L ACTUALITE FISCALE RECENTE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Croissance et emploi en France, le gouvernement place les PME au centre de son dispositif :

Croissance et emploi en France, le gouvernement place les PME au centre de son dispositif : Un dispositif d une telle ampleur et avec tant d innovations, de simplications et de sécurisation, du jamais

Croissance et emploi en France, le gouvernement place les PME au centre de son dispositif : Un dispositif d une telle ampleur et avec tant d innovations, de simplications et de sécurisation, du jamais

PME : quels sont les leviers d'optimisation des coûts permettant de gagner 15% sur votre résultat net?

PME : quels sont les leviers d'optimisation des coûts permettant de gagner 15% sur votre résultat net? Petit Déjeuner Syntec_Costalis, le 17 novembre 2009 L optimisation des coûts dans vos PME : Quelles

PME : quels sont les leviers d'optimisation des coûts permettant de gagner 15% sur votre résultat net? Petit Déjeuner Syntec_Costalis, le 17 novembre 2009 L optimisation des coûts dans vos PME : Quelles

10 JUIN 2015 APPEL D OFFRES ETUDE D EVALUATION A MI-PARCOURS DU DISPOSITIF DES PRETS NUMERIQUES DU PROGRAMME DES INVESTISSEMENTS D AVENIR

10 JUIN 2015 APPEL D OFFRES ETUDE D EVALUATION A MI-PARCOURS DU DISPOSITIF DES PRETS NUMERIQUES DU PROGRAMME DES INVESTISSEMENTS D AVENIR 1. Type de procédure Cette procédure est un marché privé, passé

10 JUIN 2015 APPEL D OFFRES ETUDE D EVALUATION A MI-PARCOURS DU DISPOSITIF DES PRETS NUMERIQUES DU PROGRAMME DES INVESTISSEMENTS D AVENIR 1. Type de procédure Cette procédure est un marché privé, passé

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Management de l Environnement" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 13 octobre 2007 2 2013 / 2014 Groupe Sup

MBA Spécialisé en Alternance "Management de l Environnement" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 13 octobre 2007 2 2013 / 2014 Groupe Sup

Qu est-ce que le C.I.C.E.?

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Dépenses garanties en Assurance prospection

NOTICE EXPLICATIVE Dépenses garanties en Assurance prospection Les dépenses garanties en Assurance prospection sont des frais spécifiques et doivent correspondre à des dépenses nouvelles (par opposition

NOTICE EXPLICATIVE Dépenses garanties en Assurance prospection Les dépenses garanties en Assurance prospection sont des frais spécifiques et doivent correspondre à des dépenses nouvelles (par opposition

La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF

: contenu, objectifs Crédit Mutuel Groupama MAAF") Mot d accueil Sommaire La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF La complémentaire santé : des échéances différentes selon les métiers Harmonie Mutuelle

Mot d accueil Sommaire La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF La complémentaire santé : des échéances différentes selon les métiers Harmonie Mutuelle

fiche pratique Les salaires de votre salarié à domicile

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

CAHIER DES CHARGES DE L APPEL A PROJETS REGIONAL «INNOVATION» SESSION PLENIERE DES 19 ET 20 JUIN 2014

CAHIER DES CHARGES DE L APPEL A PROJETS REGIONAL «INNOVATION» I.Contexte : Convaincue de l intérêt stratégique de l innovation pour le renforcement de la compétitivité des entreprises, la a lancé un appel

CAHIER DES CHARGES DE L APPEL A PROJETS REGIONAL «INNOVATION» I.Contexte : Convaincue de l intérêt stratégique de l innovation pour le renforcement de la compétitivité des entreprises, la a lancé un appel

DOSSIER D INFORMATION

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

L intergénérationnel, un enjeu pour tous

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

MINISTÈRE DE L EMPLOI, DE LA COHÉSION SOCIALE ET DU LOGEMENT CONVENTIONS COLLECTIVES. Convention collective nationale

MINISTÈRE DE L EMPLOI, DE LA COHÉSION SOCIALE ET DU LOGEMENT CONVENTIONS COLLECTIVES Brochure n o 3257 Convention collective nationale IDCC : 1601. BOURSE (3 e édition. Juin 2004) ACCORD DU 8 JUILLET 2005

MINISTÈRE DE L EMPLOI, DE LA COHÉSION SOCIALE ET DU LOGEMENT CONVENTIONS COLLECTIVES Brochure n o 3257 Convention collective nationale IDCC : 1601. BOURSE (3 e édition. Juin 2004) ACCORD DU 8 JUILLET 2005

Le contrat de professionnalisation à l Université Paul Sabatier GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE MISSION FORMATION «POLE ALTERNANCE»

GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE Le contrat de professionnalisation à l Université Paul Sabatier MISSION FORMATION CONTINUE ET APPRENTISSAGE «POLE ALTERNANCE» LE CONTRAT DE PROFESSIONNALISATION

GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE Le contrat de professionnalisation à l Université Paul Sabatier MISSION FORMATION CONTINUE ET APPRENTISSAGE «POLE ALTERNANCE» LE CONTRAT DE PROFESSIONNALISATION

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Janvier 2012 Page 1

LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Janvier 2012 Page 1 La rénovation de la voie professionnelle, filière du tertiaire administratif a conduit à la création du baccalauréat professionnel

LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Janvier 2012 Page 1 La rénovation de la voie professionnelle, filière du tertiaire administratif a conduit à la création du baccalauréat professionnel

Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

ASSURANCE PROSPECTION - GLOSSAIRE DES DÉPENSES

Direction des garanties publiques ASSURANCE PROSPECTION - GLOSSAIRE DES DÉPENSES Sont garanties en assurance prospection les dépenses nouvelles, non récurrentes, par opposition aux dépenses engagées régulièrement

Direction des garanties publiques ASSURANCE PROSPECTION - GLOSSAIRE DES DÉPENSES Sont garanties en assurance prospection les dépenses nouvelles, non récurrentes, par opposition aux dépenses engagées régulièrement

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Métiers d études, recherche & développement dans l industrie

Les fiches Métiers de l Observatoire du Travail Temporaire Emploi, compétences et trajectoires d intérimaires cadres Métiers d études, recherche & développement dans l industrie R&D Production Ingénieur

Les fiches Métiers de l Observatoire du Travail Temporaire Emploi, compétences et trajectoires d intérimaires cadres Métiers d études, recherche & développement dans l industrie R&D Production Ingénieur

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Contrat de prévoyance complémentaire et de retraite supplémentaire

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Partie 2 Types de dépenses éligibles

Partie 2 Types de dépenses éligibles FICHE n 1 : Dépenses directes...55 FICHE n 1-1 : Dépenses de personnel...56 FICHE n 1-2 : Frais et montages financiers...60 FICHE n 1-3 : TVA non récupérable et autres

Partie 2 Types de dépenses éligibles FICHE n 1 : Dépenses directes...55 FICHE n 1-1 : Dépenses de personnel...56 FICHE n 1-2 : Frais et montages financiers...60 FICHE n 1-3 : TVA non récupérable et autres

Masters OBSER VATOIRE. Sciences / Technologies / Santé OBSERVATOIRE CARREFOUR DES ÉTUDIANTS. Université de Limoges

Université de Limoges Masters Sciences / Technologies / Santé L'insertion professionnelle des diplômés DE Masters à l'université de Limoges Résultats par mention et par spécialité (promotion 2005-2006)

Université de Limoges Masters Sciences / Technologies / Santé L'insertion professionnelle des diplômés DE Masters à l'université de Limoges Résultats par mention et par spécialité (promotion 2005-2006)

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

L appel d offres «Equipes labellisées FRM 2016 présélection 2015» sera diffusé en avril 2015. Critères généraux concernant les aides individuelles

PROGRAMME 2015 ESPOIRS DE LA RECHERCHE Le programme Espoirs de la recherche de la Fondation pour la Recherche Médicale soutient des projets de recherche dans tous les domaines de la biologie et de la santé.

PROGRAMME 2015 ESPOIRS DE LA RECHERCHE Le programme Espoirs de la recherche de la Fondation pour la Recherche Médicale soutient des projets de recherche dans tous les domaines de la biologie et de la santé.

Réunion Information Investissements d Avenir

Réunion Information Investissements d Avenir Logiciel Embarqué et Objets Connectés Sophia, 16 Juillet 2013 Investissements Avenir : Réorientation Réorientation de 2,2 Mds$ du budget non engagé des IA Soutien

Réunion Information Investissements d Avenir Logiciel Embarqué et Objets Connectés Sophia, 16 Juillet 2013 Investissements Avenir : Réorientation Réorientation de 2,2 Mds$ du budget non engagé des IA Soutien

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

CONSEIL REGIONAL RAPPORT DU PRESIDENT SCHEMA REGIONAL DE DEVELOPPEMENT ECONOMIQUE ET DE L'EMPLOI

REUNION DU 7 FEVRIER 2014 RAPPORT N CR-14/17.030 CONSEIL REGIONAL RAPPORT DU PRESIDENT SCHEMA REGIONAL DE DEVELOPPEMENT ECONOMIQUE ET DE L'EMPLOI Stratégie régionale de développement de l'innovation dans

REUNION DU 7 FEVRIER 2014 RAPPORT N CR-14/17.030 CONSEIL REGIONAL RAPPORT DU PRESIDENT SCHEMA REGIONAL DE DEVELOPPEMENT ECONOMIQUE ET DE L'EMPLOI Stratégie régionale de développement de l'innovation dans

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE

Ministère délégué à la recherche Ministère délégué à l industrie GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE DISPOSITIF JEUNES ENTREPRISES INNOVANTES (JEI) SOMMAIRE I..INTRODUCTION II. ENTREPRISES

Ministère délégué à la recherche Ministère délégué à l industrie GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE DISPOSITIF JEUNES ENTREPRISES INNOVANTES (JEI) SOMMAIRE I..INTRODUCTION II. ENTREPRISES

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Stratégie Internationale des Entreprises" 2 2013 / 2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617 N SIRET 348 768 508 00015 www.esc-larochelle.fr Le programme

MBA Spécialisé en Alternance "Stratégie Internationale des Entreprises" 2 2013 / 2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617 N SIRET 348 768 508 00015 www.esc-larochelle.fr Le programme

Les dispositifs financiers d innovation en faveur des PME. CISIT 6 novembre 2014

Les dispositifs financiers d innovation en faveur des PME CISIT 6 novembre 2014 01. Qui sommes-nous? Bpifrance plus près des entrepreneurs 42 implantations régionales 90% des décisions prises dans les

Les dispositifs financiers d innovation en faveur des PME CISIT 6 novembre 2014 01. Qui sommes-nous? Bpifrance plus près des entrepreneurs 42 implantations régionales 90% des décisions prises dans les

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

AIDES à l APPRENTISSAGE. 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

Présentation Bpifrance Janvier 2014. Ariane Voyatzakis, Responsable du secteur agroalimentaire

Présentation Bpifrance Janvier 2014 Ariane Voyatzakis, Responsable du secteur agroalimentaire 01. Qui sommes-nous? 02. Le financement bancaire 03. Le soutien à l innovation Titre de la présentation 2 01.

Présentation Bpifrance Janvier 2014 Ariane Voyatzakis, Responsable du secteur agroalimentaire 01. Qui sommes-nous? 02. Le financement bancaire 03. Le soutien à l innovation Titre de la présentation 2 01.

Compte rendu de l intervention de Jean-Louis LACOMBE. Rencontre européenne de la technologie du 23 mars 2005. La Fondation d entreprise EADS

Compte rendu de l intervention de Jean-Louis LACOMBE Rencontre européenne de la technologie du 23 mars 2005 La Fondation d entreprise EADS La fondation d entreprise créée par EADS est conçue comme une

Compte rendu de l intervention de Jean-Louis LACOMBE Rencontre européenne de la technologie du 23 mars 2005 La Fondation d entreprise EADS La fondation d entreprise créée par EADS est conçue comme une

Pôles de compétitivité 2.0

Pôles de compétitivité 2.0 Les plates-formes d innovation 4 ème Journée nationale des pôles de compétitivité - 1 er octobre 2008 Le groupe de travail interministériel riel Politique de soutien aux plates-formes

Pôles de compétitivité 2.0 Les plates-formes d innovation 4 ème Journée nationale des pôles de compétitivité - 1 er octobre 2008 Le groupe de travail interministériel riel Politique de soutien aux plates-formes

MINISTÈRE CHARGÉ DE LA RECHERCHE

cerfa N 50078#10 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

cerfa N 50078#10 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Achats Internationaux & Supply Chain" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

MBA Spécialisé en Alternance "Achats Internationaux & Supply Chain" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

mode d emploi(s) , source de ressources twitter.com/dtalents

, source de ressources twitter.com/dtalents") mode d emploi(s) twitter.com/dtalents, source de ressources 2 MODES D EMPLOI(S) 1. Sans Dtalents 2. Avec Dtalents Les 4 atouts principaux de Dtalents : Un engagement social total : garantie et paiement

mode d emploi(s) twitter.com/dtalents, source de ressources 2 MODES D EMPLOI(S) 1. Sans Dtalents 2. Avec Dtalents Les 4 atouts principaux de Dtalents : Un engagement social total : garantie et paiement

Guide du. Crédit d impôt recherche 2014. www.enseignementsup-recherche.gouv.fr

Guide du Crédit d impôt recherche 2014 www.enseignementsup-recherche.gouv.fr AVERTISSEMENT Ce guide est conçu comme une aide aux utilisateurs du crédit d impôt recherche, notamment pour préparer leur déclaration

Guide du Crédit d impôt recherche 2014 www.enseignementsup-recherche.gouv.fr AVERTISSEMENT Ce guide est conçu comme une aide aux utilisateurs du crédit d impôt recherche, notamment pour préparer leur déclaration