MARCHES FINANCIERS Licence 3 Monnaie Finance Université Panthéon-Assas Paris

|

|

|

- Dorothée Pruneau

- il y a 8 ans

- Total affichages :

Transcription

1 MARCHES FINANCIERS Licence 3 Monnaie Finance Université Panthéon-Assas Paris Christophe CHOUARD et Sébastien LOTZ

2 Informations financières omniprésentes: Indices boursiers - CAC 40, DJIA, Euro Stoxx 50, NIKKEI, Footsie, Situation conjoncturelle - Crise monétaire, bancaire et de la dette (USA, UE) - Besoins de financement des Etats (déficits publics) - Modifications de la politique monétaire (taux d intérêt) Nécessité de Comprendre ces informations Etre capable de les analyser

Nécessité de Comprendre ces informations Etre capable de les")

3 Thèmes abordés - Organisation des marchés financiers - Spécificité des actifs échangés - Place centrale du taux d intérêt - Valorisation des actifs - Obligations - Actions - Gestion d actifs - Mesure du risque - Gestion des risques financiers Concilier aspects descriptifs, théoriques et cas pratiques

4 PLAN DU COURS Chapitre 1. Introduction aux marchés financiers La finance et le système financier L organisation des marchés financiers Chapitre 2. Les taux d intérêt La mesure du taux d intérêt et le rendement des actifs Les obligations (cotation, duration, sensibilité) Chapitre 3. Les emprunts Les prêts et les titres négociables Le risque de crédit : «covenants»

Chapitre 3. Les emprunts 3.")

5 Chapitre 4. La structure des taux d intérêt La structure par risque des taux d intérêt et la notation La structure par terme des taux d intérêt Chapitre 5. Les actions Le levier: rentabilités et risques Méthodes d évaluations du prix des actions Chapitre 6. Gestion d actif et risque financier Stratégies de gestion d'actif Allocation d actif et cycle économique Anticipations: marché efficient, finance comportementale

6 Chapitre 7. Les instruments dérivés Les contrats à terme (sur devise, sur instrument financier) et les swaps Les options (call, put)

")

7 Chapitre 2 LES TAUX D INTÉRÊT

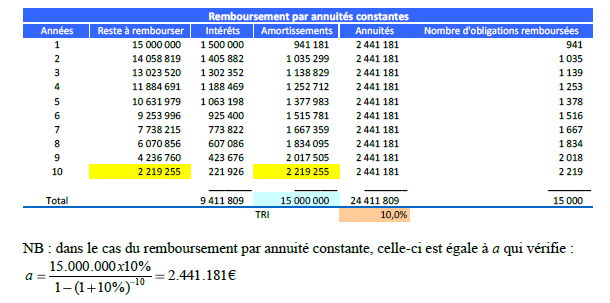

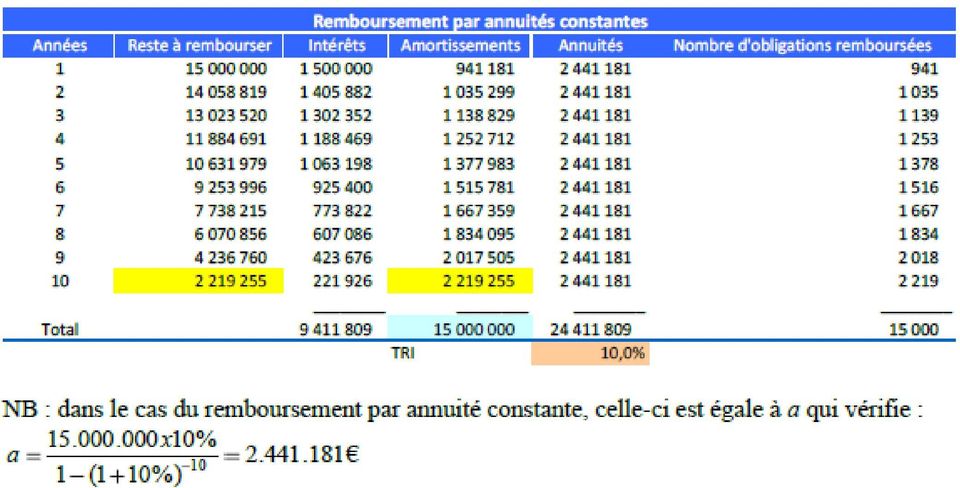

8 Remboursement in fine Années Reste à rembourser Intérêts Amortissements Annuités Nombre d'obligations remboursées TRI 10,0% Remboursement par amortissements constants Années Reste à rembourser Intérêts Amortissements Annuités Nombre d'obligations remboursées Total TRI 10,0% Remboursement par annuités constantes Années Reste à rembourser Intérêts Amortissements Annuités Nombre d'obligations remboursées Total TRI 10,0%

9 2.1 La mesure du taux d intérêt Le principe de l actualisation / capitalisation i = intérêt versé / principal Capitalisation : VF = VA x (1+i) n Raisonnement inverse Actualisation : VA = VF / (1+i) n

10 Le taux actuariel (yield to maturity) Il est possible de calculer le taux de rendement actuariel ou TRI de différents actifs: Prêt simple ou obligation zéro coupon Prêt à versements constants Obligation classique Rente perpétuelle

11 Exemple 1 Une obligation zéro coupon est une obligation qui ne verse qu'un seul cash-flow, à l'échéance (la valeur de remboursement). Aucun coupon n'est versé pendant sa durée de vie. Une obligation est émise à 880 euros, et sera remboursée 930 euros dans un an. Taux de rentabilité de l'obligation Le Taux de Rendement Actuariel est le taux d intérêt perçu par l investisseur qui garde l obligation jusqu à l échéance. D où: TRA = i, tel que soit i = 5.68%

12 Exemple 2 Une obligation zéro coupon est une obligation qui ne verse qu'un seul cash-flow, à l'échéance (la valeur de remboursement). Aucun coupon n'est versé pendant sa durée de vie. Une obligation est émise à 850 euros, et sera remboursée 970 euros dans deux an. Dans ce cas, TRA = i, tel que soit i = 5.68%

13 Exemple 3 (versement de plusieurs «cash flows») La valeur actuelle (en t=0) d'une série de flux monétaires identiques A est obtenue à partir de l'actualisation de chacun de ces flux. Avec i constant, on obtient (à démontrer) pour n années :

pour n")

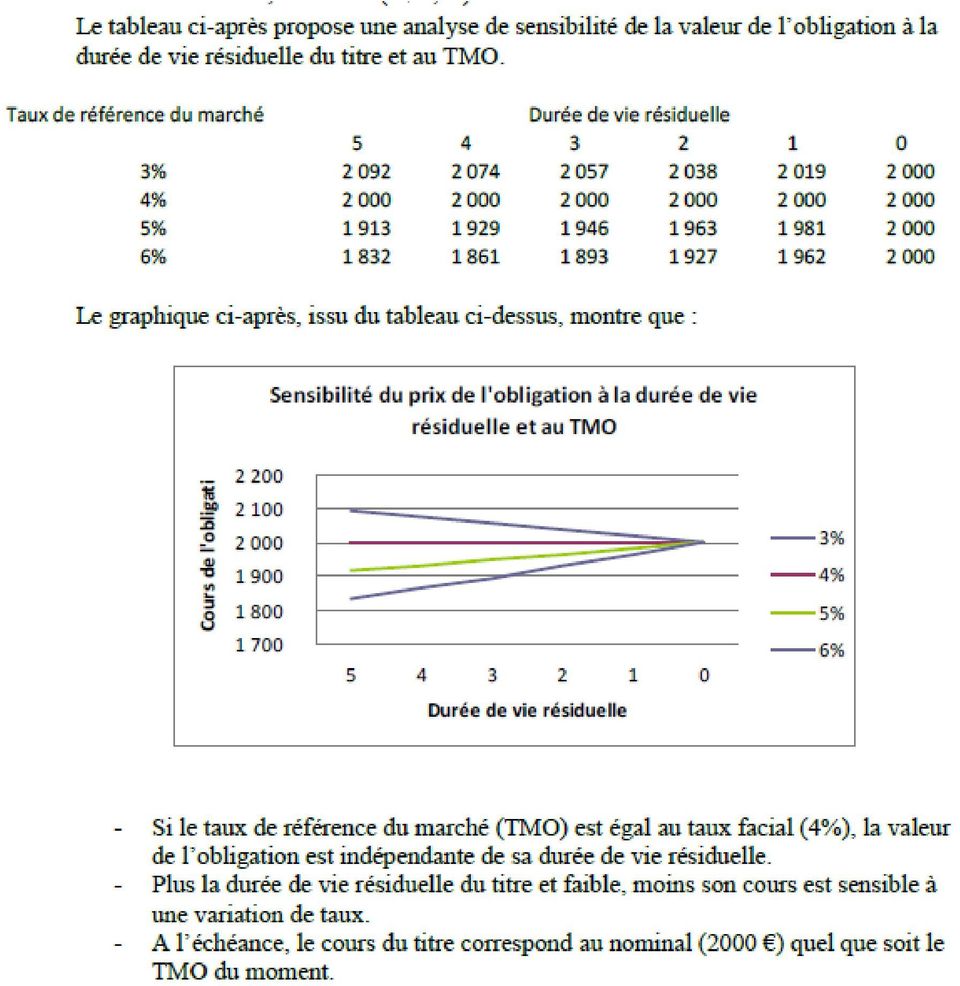

14 Application: Remarque: Quand i augmente, la valeur du titre baisse, et inversement

15

16 Exemple 4 (Obligations ordinaires)

17

1 Intérêts.")

18 Calcul de la valeur actuelle d une obligation classique: V A n t 1 1 Intérêts i t No min al n (1 i) 1 Intérêts. (1 i i) n No min al (1 i) n

19

20

21

22 Conclusion:

23 Exemple 5 (Rente perpétuelle) Dans l hypothèse du remboursement d un crédit d un montant nominal V par annuités constants a, nous avons vu que: V 1 a 1 i i n Si le nombre de paiements est infini, on parle de rente perpétuelle. Dans ce cas, si n tend vers l infini (1+i) -n tend vers 0. Ainsi:

24 2.2 Les OAT Caractéristiques Nominal / principal Coupon ou taux nominal Maturité ou date de remboursement Prix d émission Modalités de remboursement

25 Modalités de versement des intérêts A taux fixe A taux variable Indexées Coupon zéro Rente perpétuelle Convertibles

26 OAT à taux fixe Avantages: Liquidité du marché Rendement Sécurité Date d échéance: 25 avril ou 25 octobre

27 OAT indexées Avantages: Liquidité du marché Protection du pouvoir d achat Diversification du portefeuille Coefficient d indexation OATi : IPC (hors tabac) OAT i : IPCH (hors tabac)

28 Avantages Rendement garanti Diversification Protection Capitalisation Possibilité de plus-value

29 Inconvénients Dépôt de bilan (risque de signature) Risque de taux Remboursement anticipé L inflation Vente avant l échéance (moins-value)

30

31 La cotation Une obligation est cotée en pourcentage de son nominal

32 Evolution du prix avant et après le détachement du coupon

33

34

35 Les obligations sont cotées au pied de coupon Valeur de l obligation = valeur cotée + valeur du coupon couru ou Le cours est égal au prix moins la valeur du coupon couru

36 Le coupon couru

37

38

39

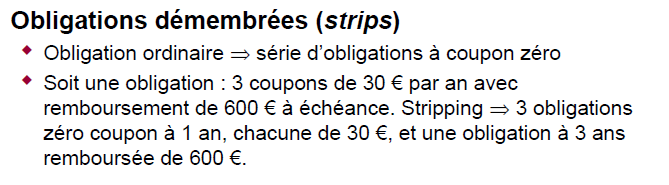

40 Quel est l intérêt des obligations zéro coupon? 1) Toute obligation peut être décomposée en une somme d'obligations zéro coupon d'échéances différentes. 2) La valeur de l'obligation globale est égale à la somme des valeurs des obligations zéro coupon qui la composent.

41 Exemple

42

43 Application:

44 La détermination des taux d intérêt Le marché des titres Arbitrage monnaie / titres Loi de l offre et demande Détermination du taux d intérêt d équilibre

45 Chapitre 4 LA STRUCTURE DES TAUX D INTÉRÊT

46 4.1 La structure par risque des taux d intérêt Présence d un spread Obligations sans risque Prime de risque (points de pourcentage) : Risque de défaut Exemple d Offre et de Demande relative d actifs Fuite vers la qualité Différences de risque d inflation Liquidité Taux nominal / réel après impôts

47

48 4.2 La structure par terme des taux d intérêt Courbe des taux (yield curve) - Croissante, plate, décroissante (inversion) Faits stylisés : Les taux de différentes maturités varient ensemble Courbe habituellement croissante Courbe plutôt croissante quand les taux sont bas

49 Courbe des taux sur titres d État français valeur en fin de mois, en %

50 Trois théories proposées : Théorie des anticipations Théorie des marchés segmentés Théorie de la prime de liquidité

51 Chapitre 4 LES MARCHES BOURSIERS

52 4.1 Evaluation du prix d une action

53 Prix d une action et bulle spéculative

54

55 Le modèle de Gordon-Shapiro P 0 = D 1 / (k-g) Avec: k (taux de rentabilité) > g (taux de croissance anticipé du dividende)

56 4.2 La théorie des anticipations rationnelles Anticipations adaptatives Anticipations rationnelles Conséquences?

57 4.3 L hypothèse d efficience des marchés Rentabilité d un actif Fondements de cette hypothèse

58 Robert J. Shiller Lars Peter Hansen Eugene F. Fama The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 2013 was awarded jointly to Eugene F. Fama, Lars Peter Hansen and Robert J. Shiller "for their empirical analysis of asset prices".

Chapitre 8 L évaluation des obligations. Plan

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Les obligations. S. Chermak infomaths.com

Les obligations S. Chermak Infomaths.com Saïd Chermak infomaths.com 1 Le marché des obligations est un marché moins médiatique mais tout aussi important que celui des actions, en terme de volumes. A cela

Les obligations S. Chermak Infomaths.com Saïd Chermak infomaths.com 1 Le marché des obligations est un marché moins médiatique mais tout aussi important que celui des actions, en terme de volumes. A cela

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Cet ouvrage couvre totalement le programme de l UE 6 Finance

Cet ouvrage couvre totalement le programme de l UE 6 Finance d entreprise du Diplôme de Comptabilité et de Gestion (DCG) des études de l expertise comptable. Il s inscrit également dans le cadre des programmes

Cet ouvrage couvre totalement le programme de l UE 6 Finance d entreprise du Diplôme de Comptabilité et de Gestion (DCG) des études de l expertise comptable. Il s inscrit également dans le cadre des programmes

Théorie Financière 2. Valeur actuelle Evaluation d obligations

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

Investir. Notre indépendance vous garantit un choix objectif

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

Journées d étude n 2 et n 3. Actualisation, VAN, TRI, Emprunts, Emprunts obligataires

Journées d étude n 2 et n 3 1/22 Actualisation, VAN, TRI, Emprunts, Emprunts obligataires Chapitre 2 : L actualisation et VAN d un investissement. I L actualisation (Rappels) A L actualisation d un capital

Journées d étude n 2 et n 3 1/22 Actualisation, VAN, TRI, Emprunts, Emprunts obligataires Chapitre 2 : L actualisation et VAN d un investissement. I L actualisation (Rappels) A L actualisation d un capital

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Table des matières. l a r c i e r

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

Comprendre les produits structurés

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible»

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Les OAT investir en direct. > OAT à taux fixe > OAT indexées > OAT de capitalisation. Guide à l usage des particuliers

Les OAT investir en direct > OAT à taux fixe > OAT indexées > OAT de capitalisation Guide à l usage des particuliers 1 Gérer son patrimoine financier Simplicité Liquidité Sécurité Les OAT à taux fi xe,

Les OAT investir en direct > OAT à taux fixe > OAT indexées > OAT de capitalisation Guide à l usage des particuliers 1 Gérer son patrimoine financier Simplicité Liquidité Sécurité Les OAT à taux fi xe,

Guide de l investisseur

Guide de l investisseur Sommaire 2 Les principes d investissement 5 Les différentes formes d investissement 6 Les obligations 16 Les actions 24 Les fonds d investissement 36 Les produits dérivés 42 Les

Guide de l investisseur Sommaire 2 Les principes d investissement 5 Les différentes formes d investissement 6 Les obligations 16 Les actions 24 Les fonds d investissement 36 Les produits dérivés 42 Les

EXAMEN DE CERTIFICATION. Unité de valeur 2 CORRIGÉ. Marchés financiers, gestion des valeurs mobilières et des produits financiers.

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (PFSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (PFSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

FORMATIONS FINANCIÈRES RÉALISÉES

FORMATIONS FINANCIÈRES RÉALISÉES l'ensemble de ces sujets de formations ont été construits sur mesure à la demande de nos clients SOMMAIRE LES MARCHÉS 3 LES MARCHÉS FINANCIERS NIVEAU 1 4 LES MARCHÉS FINANCIERS

FORMATIONS FINANCIÈRES RÉALISÉES l'ensemble de ces sujets de formations ont été construits sur mesure à la demande de nos clients SOMMAIRE LES MARCHÉS 3 LES MARCHÉS FINANCIERS NIVEAU 1 4 LES MARCHÉS FINANCIERS

alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance.

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

Cours de gestion financière (M1) Séance (6) du 24 octobre 2014 Choix d investissement, VAN, TRI

Séance (6) du 24 octobre 2014 Choix d investissement, VAN, TRI") Cours de gestion financière (M1) Séance (6) du 24 octobre 2014 Choix d investissement, VAN, TRI 1 2 Décision financière des entreprises Plan de la séance du 24 octobre Chapitres 6 et 7 du livre Cas avec

Cours de gestion financière (M1) Séance (6) du 24 octobre 2014 Choix d investissement, VAN, TRI 1 2 Décision financière des entreprises Plan de la séance du 24 octobre Chapitres 6 et 7 du livre Cas avec

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Les techniques des marchés financiers

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

Glossaire des Instruments Financiers

Clientèle de Particuliers Glossaire des Instruments Financiers Au 1 er avril 2013 Le Glossaire des Instruments Financiers constitue, avec les Conditions Générales, les Conditions Particulières et le Guide

Clientèle de Particuliers Glossaire des Instruments Financiers Au 1 er avril 2013 Le Glossaire des Instruments Financiers constitue, avec les Conditions Générales, les Conditions Particulières et le Guide

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Votre coupon augmente avec la hausse des taux d intérêt. Crédit Agricole CIB (AA- / Aa3) Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.

Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.") Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

Les Obligations Convertibles (introduction)

") TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB. Cours régional sur la Gestion macroéconomique et les

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-7 Cours et rendement

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-7 Cours et rendement

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

MATHÉMATIQUES FINANCIÈRES

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

Fiche mathématiques financières

Fiche mathématiques financières Thème 1 : Les taux d'intérêts simples et composés Taux d'intérêts simples : Les taux d'intérêts simples sont appliqués dans le cas d'emprunts dont la durée est inférieure

Fiche mathématiques financières Thème 1 : Les taux d'intérêts simples et composés Taux d'intérêts simples : Les taux d'intérêts simples sont appliqués dans le cas d'emprunts dont la durée est inférieure

Formation «Comptabilité bancaire : cycle long»

Formation «Comptabilité bancaire : cycle long» REFERENCE : 202 1. Objectif général Situer l'activité bancaire dans son environnement économique et réglementaire. Souligner les aspects techniques et économiques

Formation «Comptabilité bancaire : cycle long» REFERENCE : 202 1. Objectif général Situer l'activité bancaire dans son environnement économique et réglementaire. Souligner les aspects techniques et économiques

PRODUITS DE BOURSE GUIDE DES WARRANTS. Donnez du levier à votre portefeuille! Produits non garantis en capital et à effet de levier

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! PRODUITS DE BOURSE www.produitsdebourse.bnpparibas.com Produits non garantis en capital et à effet de levier COMMENT LES WARRANTS FONCTIONNENT-ILS?

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! PRODUITS DE BOURSE www.produitsdebourse.bnpparibas.com Produits non garantis en capital et à effet de levier COMMENT LES WARRANTS FONCTIONNENT-ILS?

Fondements de Finance

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Taux d intérêts simples

Taux d intérêts simples Les caractéristiques : - < à 1 ans - Rémunération calculée uniquement sur investissement initial. Période de préférence = période sur laquelle on définit le taux de l opération

Taux d intérêts simples Les caractéristiques : - < à 1 ans - Rémunération calculée uniquement sur investissement initial. Période de préférence = période sur laquelle on définit le taux de l opération

Lexique. L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable).

.") Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

Boléro. d information. Notice

Notice Boléro d information Boléro est construit dans la perspective d un investissement sur la durée totale de la formule et donc d un rachat aux dates d échéances indiquées. Tout rachat de part à d autres

Notice Boléro d information Boléro est construit dans la perspective d un investissement sur la durée totale de la formule et donc d un rachat aux dates d échéances indiquées. Tout rachat de part à d autres

BROCHURE INSTRUMENTS FINANCIERS PROPOSÉS RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS

BROCHURE INSTRUMENTS FINANCIERS PROPOSÉS RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente vise à vous communiquer, conformément à la Directive MiFID, une information générale

BROCHURE INSTRUMENTS FINANCIERS PROPOSÉS RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente vise à vous communiquer, conformément à la Directive MiFID, une information générale

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

Esarc - Pôle formations à distance

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

G&R Europe Distribution 5

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant)

") Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Campus. Les formations Finance active

Campus Les formations Finance active Gestion du risque de change 1. Négocier et traiter au mieux spots et termes S approprier les fondamentaux du risque de change - Déterminer sa position et son risque

Campus Les formations Finance active Gestion du risque de change 1. Négocier et traiter au mieux spots et termes S approprier les fondamentaux du risque de change - Déterminer sa position et son risque

CLIKÉO 3. OPCVM respectant les règles d investissement et d information de la directive 85/611/CE modifiée. Prospectus simplifié

CLIKÉO 3 Éligible au PEA OPCVM respectant les règles d investissement et d information de la directive 85/611/CE modifiée Prospectus simplifié Le FCP CLIKÉO 3 est construit dans la perspective d un investissement

CLIKÉO 3 Éligible au PEA OPCVM respectant les règles d investissement et d information de la directive 85/611/CE modifiée Prospectus simplifié Le FCP CLIKÉO 3 est construit dans la perspective d un investissement

Certificat BNP Paribas Double Avantage 2017 Placement d une durée maximale de 4 ans et 9 mois à capital non garanti

Certificat BNP Paribas Double Avantage 2017 Placement d une durée maximale de 4 ans et 9 mois à capital non garanti Cette offre peut être close à tout moment. ANNEXE À LA NOTICE : CARACTÉRISTIQUES PRINCIPALES

Certificat BNP Paribas Double Avantage 2017 Placement d une durée maximale de 4 ans et 9 mois à capital non garanti Cette offre peut être close à tout moment. ANNEXE À LA NOTICE : CARACTÉRISTIQUES PRINCIPALES

I DEFINITION DES WARRANTS...

SOMMAIRE I DEFINITION DES WARRANTS... 4 SPÉCIFICITÉ DES WARRANTS... 5 LE RÉGIME FISCAL... 6 PRINCIPAUX CRITÈRES D ÉVALUATION... 9 II DEUX LIGNES STRATEGIQUES D UTILISATION DES WARRANTS... 12 A TITRE D

SOMMAIRE I DEFINITION DES WARRANTS... 4 SPÉCIFICITÉ DES WARRANTS... 5 LE RÉGIME FISCAL... 6 PRINCIPAUX CRITÈRES D ÉVALUATION... 9 II DEUX LIGNES STRATEGIQUES D UTILISATION DES WARRANTS... 12 A TITRE D

% sur 2 ans* Fonds à formule. Stereo Puissance 2, votre épargne prend du volume! Une opportunité de. à échéance du 17/11/2016

Fonds à formule à capitalgaranti à échéance du 17/11/2016 (1) (2) Stereo Puissance 2, votre épargne prend du volume! 20 Une opportunité de + % sur 2 ans* Souscrivez du 22 septembre 2008 au 17 novembre

Fonds à formule à capitalgaranti à échéance du 17/11/2016 (1) (2) Stereo Puissance 2, votre épargne prend du volume! 20 Une opportunité de + % sur 2 ans* Souscrivez du 22 septembre 2008 au 17 novembre

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations L opportunité pour l Expert- Comptable de proposer un audit financier aux clients concernés Au sommaire

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations L opportunité pour l Expert- Comptable de proposer un audit financier aux clients concernés Au sommaire

Certificats TURBO. Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital.

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

Table des matières. 2. Actions 2.1. Caractéristiques générales 2.2. Trackers

Table des matières 1. Obligations 1.1. Caractéristiques générales 1.2. Obligations selon l émetteur 1.2.1. Bons de caisse 1.2.2. Obligations linéaires (OLO) 1.2.3. Bons d Etat 1.2.4. Corporate bonds 1.2.5.

Table des matières 1. Obligations 1.1. Caractéristiques générales 1.2. Obligations selon l émetteur 1.2.1. Bons de caisse 1.2.2. Obligations linéaires (OLO) 1.2.3. Bons d Etat 1.2.4. Corporate bonds 1.2.5.

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]

![La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]](/thumbs/21/1225978.jpg "La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]") Evaluation de la rentabilité d un projet d investissement La décision d investir dans un quelconque projet se base principalement sur l évaluation de son intérêt économique et par conséquent, du calcul

Evaluation de la rentabilité d un projet d investissement La décision d investir dans un quelconque projet se base principalement sur l évaluation de son intérêt économique et par conséquent, du calcul

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

GESTION DU PATRIMOINE

Jean-Marc AVELINE Christian PRISCO-CHREIKI GESTION DU PATRIMOINE, 2007 ISBN : 978-2-212-53808-3 TABLE DES MATIÈRES INTRODUCTION... 1 PREMIÈRE PARTIE LES GRANDS PRINCIPES DE LA GESTION DE PATRIMOINE CHAPITRE

Jean-Marc AVELINE Christian PRISCO-CHREIKI GESTION DU PATRIMOINE, 2007 ISBN : 978-2-212-53808-3 TABLE DES MATIÈRES INTRODUCTION... 1 PREMIÈRE PARTIE LES GRANDS PRINCIPES DE LA GESTION DE PATRIMOINE CHAPITRE

GUIDE DES WARRANTS. Donnez du levier à votre portefeuille!

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

Formes d investissement: points forts et points faibles

Formes d investissement: points forts et points faibles Ce document est un extrait de la brochure Formes d investissement : points forts et points faibles et comprend les descriptions de produits de différents

Formes d investissement: points forts et points faibles Ce document est un extrait de la brochure Formes d investissement : points forts et points faibles et comprend les descriptions de produits de différents

Options et Volatilité (introduction)

") SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

WARRANTS TURBOS CERTIFICATS. Les Warrants. Découvrir et apprendre à maîtriser l effet de levier

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

Mathématiques financières

Ecole Nationale de Commerce et de Gestion de Kénitra Mathématiques financières Enseignant: Mr. Bouasabah Mohammed ) بوعصابة محمد ( ECOLE NATIONALE DE COMMERCE ET DE GESTION -KENITRA- Année universitaire:

Ecole Nationale de Commerce et de Gestion de Kénitra Mathématiques financières Enseignant: Mr. Bouasabah Mohammed ) بوعصابة محمد ( ECOLE NATIONALE DE COMMERCE ET DE GESTION -KENITRA- Année universitaire:

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

Chapitre 1 : principes d actualisation

Chapitre 1 : principes d actualisation 27.09.2013 Plan du cours Principes valeur actuelle arbitrage loi du prix unique Valeur temps valeur actuelle et valeur future valeur actuelle nette (VAN) annuités

Chapitre 1 : principes d actualisation 27.09.2013 Plan du cours Principes valeur actuelle arbitrage loi du prix unique Valeur temps valeur actuelle et valeur future valeur actuelle nette (VAN) annuités

DCG 6. Finance d entreprise. L essentiel en fiches

DCG 6 Finance d entreprise L essentiel en fiches DCG DSCG Collection «Express Expertise comptable» J.-F. Bocquillon, M. Mariage, Introduction au droit DCG 1 L. Siné, Droit des sociétés DCG 2 V. Roy, Droit

DCG 6 Finance d entreprise L essentiel en fiches DCG DSCG Collection «Express Expertise comptable» J.-F. Bocquillon, M. Mariage, Introduction au droit DCG 1 L. Siné, Droit des sociétés DCG 2 V. Roy, Droit

Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société.

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Le passage de l'embedded Value à l'economic Value

Le passage de l'embedded Value à l'economic Value Une meilleure prise en compte des options et des garanties Ferdia Byrne, Claire Lasvergnas 23 septembre 2003 Les principes L'application Le marché français

Le passage de l'embedded Value à l'economic Value Une meilleure prise en compte des options et des garanties Ferdia Byrne, Claire Lasvergnas 23 septembre 2003 Les principes L'application Le marché français

L essentiel des marchés financiers

Éric Chardoillet Marc Salvat Henri Tournyol du Clos L essentiel des marchés financiers Front office, post-marché et gestion des risques, 2010 ISBN : 978-2-212-54674-3 Table des matières Introduction...

Éric Chardoillet Marc Salvat Henri Tournyol du Clos L essentiel des marchés financiers Front office, post-marché et gestion des risques, 2010 ISBN : 978-2-212-54674-3 Table des matières Introduction...

LES ACQUISITIONS DE TITRES. Analyse des opérations d'acquisition de titres (frais bancaires et TVA). TABLE DES MATIERES

. TABLE DES MATIERES") LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

RISQUE SOUVERAIN ET INDEMNISATION : LE CAS DES EMPRUNTS RUSSES (1919-1997)

") RISQUE SOUVERAIN ET INDEMNISATION : LE CAS DES EMPRUNTS RUSSES (1919-1997) Jean-Claude AUGROS Nicolas LEBOISNE Ayant besoin d argent frais pour se redresser, la Russie vient de faire son retour sur le

RISQUE SOUVERAIN ET INDEMNISATION : LE CAS DES EMPRUNTS RUSSES (1919-1997) Jean-Claude AUGROS Nicolas LEBOISNE Ayant besoin d argent frais pour se redresser, la Russie vient de faire son retour sur le

GUIDE D UTILISATION ODT

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

LEXIQUE FINANCIER ECOFI INVESTISSEMENTS

LEXIQUE FINANCIER ECOFI INVESTISSEMENTS Table des matières I - LES ACTEURS FINANCIERS 4 ACTIONNAIRE 4 AGENCE DE NOTATION 4 AMF 4 BROKER 4 CONSERVATEUR 4 DÉPOSITAIRE D'OPC 4 FONDS DE GARANTIE 4 FRONT OFFICE

LEXIQUE FINANCIER ECOFI INVESTISSEMENTS Table des matières I - LES ACTEURS FINANCIERS 4 ACTIONNAIRE 4 AGENCE DE NOTATION 4 AMF 4 BROKER 4 CONSERVATEUR 4 DÉPOSITAIRE D'OPC 4 FONDS DE GARANTIE 4 FRONT OFFICE

Les Turbos. Guide Pédagogique. Produits à effet de levier avec barrière désactivante. Produits présentant un risque de perte en capital

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

TREETOP ASSET MANAGEMENT BELGIUM

TREETOP ASSET MANAGEMENT BELGIUM APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS Ce document ne prétend pas décrire tous les risques inhérents aux investissements en instruments

TREETOP ASSET MANAGEMENT BELGIUM APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS Ce document ne prétend pas décrire tous les risques inhérents aux investissements en instruments

Guide de l investisseur BANKING - INSURANCE - LEASING. Let s talk about your future

Guide de l investisseur BANKING - INSURANCE - LEASING Let s talk about your future L objectif de cette brochure est de présenter brièvement les principaux types de produits négociables sur les marchés

Guide de l investisseur BANKING - INSURANCE - LEASING Let s talk about your future L objectif de cette brochure est de présenter brièvement les principaux types de produits négociables sur les marchés

Les produits de Bourse UniCredit sur le CAC Ext (Étendu).

.") EXCLUSIVITÉ UNICREDIT! Les produits de Bourse UniCredit sur le CAC Ext (Étendu). De 8h00 à 18h30, le potentiel des prix et de la liquidité*. CES PRODUITS SONT DESTINÉS À DES INVESTISSEURS AVERTIS. PRODUITS

EXCLUSIVITÉ UNICREDIT! Les produits de Bourse UniCredit sur le CAC Ext (Étendu). De 8h00 à 18h30, le potentiel des prix et de la liquidité*. CES PRODUITS SONT DESTINÉS À DES INVESTISSEURS AVERTIS. PRODUITS

Présentation Salle des marchés. Centrale Lille Octobre 2007. Contacts: Matthieu MONLUN Responsable de la salle des marchés

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

POST-FIX FUND POST-Multifix PROTECT

POST-FIX FUND POST-Multifix PROTECT Prospectus simplifié Informations concernant la sicav Dénomination POST-FIX FUND Date de constitution 7 mai 2003 Durée d existence Illimitée Etat membre où la sicav

POST-FIX FUND POST-Multifix PROTECT Prospectus simplifié Informations concernant la sicav Dénomination POST-FIX FUND Date de constitution 7 mai 2003 Durée d existence Illimitée Etat membre où la sicav

PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : INFORMATIONS CONCERNANT LES PLACEMENTS ET LA GESTION : OPCVM conforme aux normes européennes

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

Marchés financiers. Gestion de portefeuille, et des risques. Bertrand Jacquillat Bruno Solnik Christophe Pérignon. 6 e édition

Marchés financiers management sup Gestion - finance Marchés financiers Gestion de portefeuille, et des risques 6 e édition Bertrand Jacquillat Bruno Solnik Christophe Pérignon Dunod, Paris, 2014 ISBN

Marchés financiers management sup Gestion - finance Marchés financiers Gestion de portefeuille, et des risques 6 e édition Bertrand Jacquillat Bruno Solnik Christophe Pérignon Dunod, Paris, 2014 ISBN

Gérard Huguenin Gagner de l argent en Bourse

Gérard Huguenin Gagner de l argent en Bourse Groupe Eyrolles, 2007 ISBN 978-2-212-53877-9 Table des matières Sommaire....................................................5 Introduction.................................................

Gérard Huguenin Gagner de l argent en Bourse Groupe Eyrolles, 2007 ISBN 978-2-212-53877-9 Table des matières Sommaire....................................................5 Introduction.................................................

Instruments financiers

Instruments financiers Brochure simplifiée émise dans le cadre de la réglementation «MiFID» (Directive relative aux marchés d instruments financiers) Janvier 2010 Sommaire Partie I. Les instruments financiers

Instruments financiers Brochure simplifiée émise dans le cadre de la réglementation «MiFID» (Directive relative aux marchés d instruments financiers) Janvier 2010 Sommaire Partie I. Les instruments financiers

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

S informer sur. Les obligations

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

NOTICE D INFORMATION

FCP A FORMULE PULPAVIE NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de CREDIT AGRICOLE,

FCP A FORMULE PULPAVIE NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de CREDIT AGRICOLE,